Tamanho e Participação do Mercado de Anatomia Patológica

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

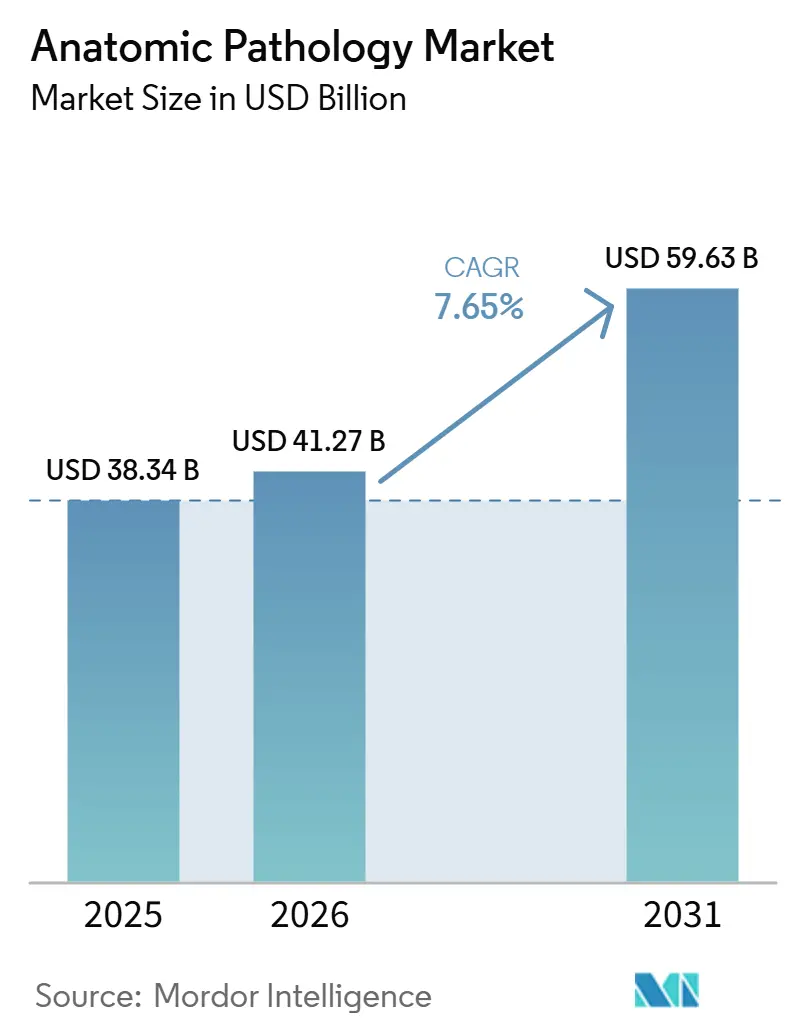

| Tamanho do Mercado (2026) | 41.27 Bilhões de dólares |

| Tamanho do Mercado (2031) | 59.63 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.65% CAGR |

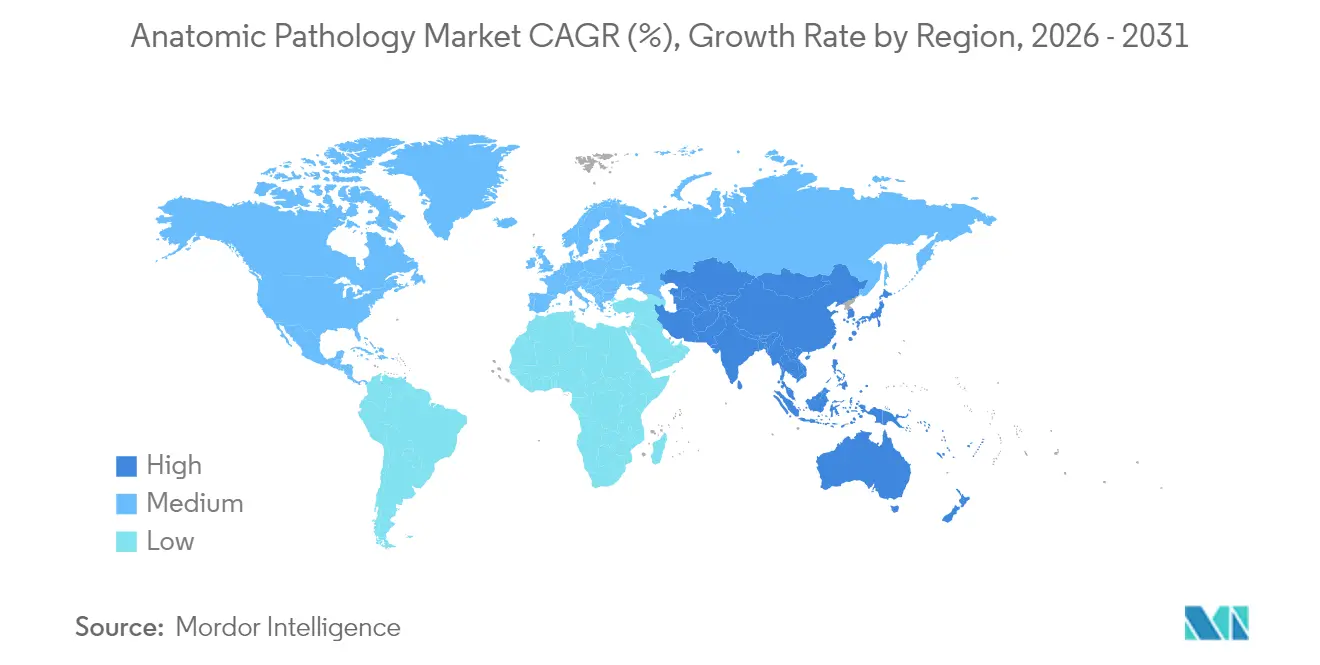

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Anatomia Patológica por Mordor Intelligence

Espera-se que o tamanho do Mercado de Anatomia Patológica cresça de USD 38,34 bilhões em 2025 para USD 41,27 bilhões em 2026 e tem previsão de atingir USD 59,63 bilhões até 2031 a um CAGR de 7,65% no período 2026-2031.

O aumento da incidência de câncer, as contínuas atualizações tecnológicas e o uso mais amplo da medicina de precisão sustentam altos volumes de exames e gastos de capital constantes. Os hospitais expandem o diagnóstico baseado em tecidos para apoiar programas de oncologia, enquanto as empresas farmacêuticas incorporam diagnósticos complementares em ensaios clínicos de fase avançada, criando novas camadas de receita. Scanners digitais de lâminas, automação laboratorial e inteligência artificial reduzem o tempo de resposta e compensam parcialmente a escassez de pessoal. As agências regulatórias fortalecem as expectativas de qualidade, mas também aceleram as aprovações para patologia digital, incentivando uma adoção mais rápida[1]Organização Mundial da Saúde, "Carga do câncer em crescimento," who.int.

Principais Conclusões do Relatório

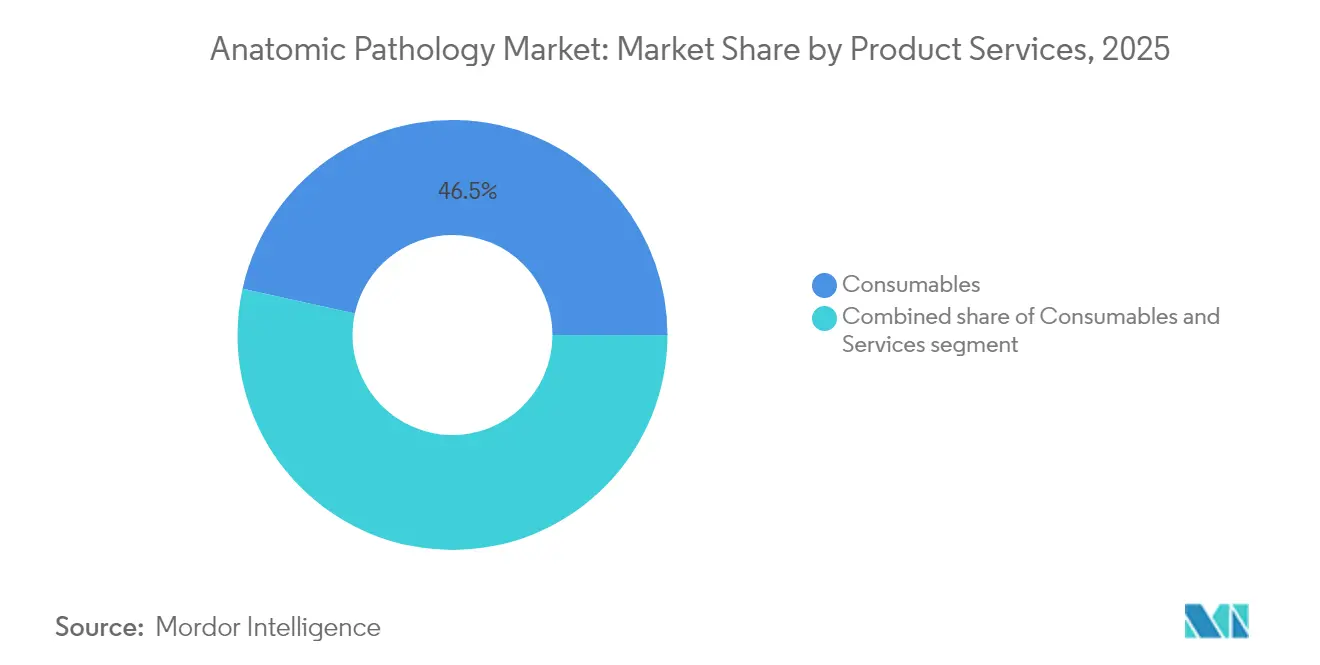

- Por categoria de produto, os consumíveis lideraram com 46,54% de participação na receita em 2025; os serviços têm previsão de expansão a um CAGR de 10,25% até 2031.

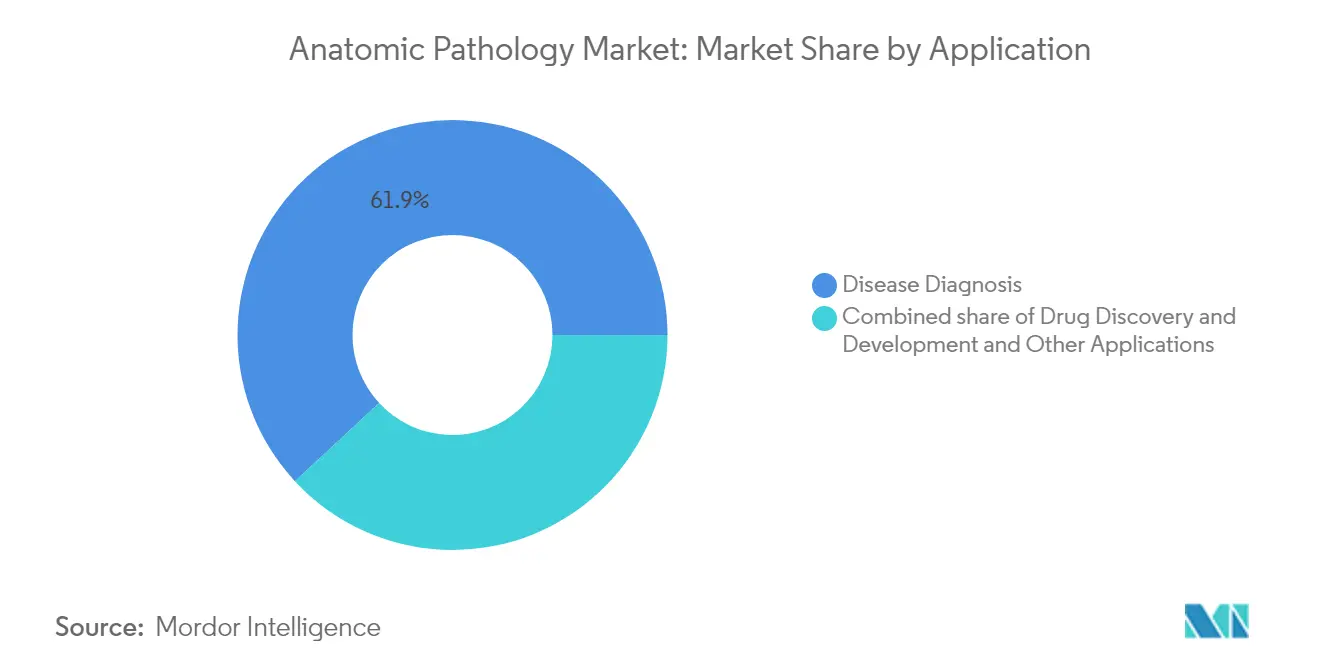

- Por aplicação, o diagnóstico de doenças representou 61,90% da participação do mercado de anatomia patológica em 2025, enquanto a descoberta e o desenvolvimento de medicamentos avança a um CAGR de 11,55% até 2031.

- Por usuário final, os ambientes hospitalares detinham 42,83% da demanda em 2025 e os laboratórios de diagnóstico registram o maior CAGR projetado de 11,12% até 2031.

- Por geografia, a América do Norte capturou 41,12% de participação na receita em 2025; a Ásia-Pacífico é a região de crescimento mais rápido com um CAGR de 9,31% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Anatomia Patológica

Análise de Impacto dos Impulsionadores*

| Impulsionador | % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Crescente carga de câncer e doenças crônicas | +2.1% | Global; maior na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Adoção crescente de medicina de precisão e personalizada | +1.8% | América do Norte e Europa liderando; Ásia-Pacífico acelerando | Médio prazo (2-4 anos) |

| Avanços tecnológicos contínuos em instrumentos de patologia e automação | +1.5% | Global; concentrado em mercados desenvolvidos | Médio prazo (2-4 anos) |

| Integração crescente de patologia digital e inteligência artificial | +1.3% | América do Norte e Europa como núcleo; expansão para a Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Expansão de ômicas moleculares e espaciais na histopatologia de rotina | +0.9% | América do Norte e Europa; adoção seletiva na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Surgimento de redes de telepatologia em ambientes com recursos limitados | +0.6% | Ásia-Pacífico, Oriente Médio e África, América Latina | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Carga de Câncer e Doenças Crônicas

Os casos globais de câncer atingiram 20 milhões em 2022, com o câncer de pulmão sozinho contribuindo com 2,5 milhões de diagnósticos. A Sociedade Americana de Câncer prevê mais de 2 milhões de novos diagnósticos nos EUA e 618.000 mortes em 2025, mantendo os volumes de amostras em uma curva ascendente[2]Sociedade Americana de Câncer, "Fatos e Números sobre o Câncer 2025," cancer.org. O envelhecimento das populações nas economias desenvolvidas e as mudanças de estilo de vida nas regiões emergentes adicionam crescimento paralelo, enquanto os programas de rastreamento destacam o retorno econômico da detecção precoce. Essas tendências impulsionam a demanda sustentada em histologia, citologia e subespecialidades moleculares, consolidando o mercado de anatomia patológica como um pilar indispensável do cuidado oncológico.

Adoção Crescente de Medicina de Precisão e Personalizada

Os diagnósticos complementares agora estão no centro de muitos lançamentos de medicamentos oncológicos. Em abril de 2025, a Roche recebeu a designação de dispositivo inovador para seu teste TROP2 habilitado por inteligência artificial que orienta o tratamento do câncer de pulmão de células não pequenas e une imunoistoquímica com algoritmos digitais. O Projeto do Proteoma Humano confirma a identificação de 93% das proteínas humanas previstas, ampliando o conjunto de biomarcadores para ensaios futuros. As plataformas de biópsia líquida, incluindo a fragmentômica de DNA circulante, adicionam opções não invasivas com limites de detecção abaixo de 0,32 cópias/µL para cânceres induzidos pelo HPV. Os laboratórios, portanto, investem em coloração multiplex, sequenciamento de nova geração e software de análise de imagens para garantir esse fluxo de receita orientado pela medicina.

Avanços Tecnológicos Contínuos em Instrumentos de Patologia e Automação

As taxas de vagas pairam em 10,5% nos departamentos de anatomia patológica dos EUA, enquanto a escassez de tecnólogos abrange 20.000 a 25.000 funções, pressionando os laboratórios a automatizar a preparação de lâminas, coloração e cobertura. Os laboratórios de citogenética relatam menor variabilidade e maior rendimento após a instalação de coletores automatizados e sistemas de FISH. A Thermo Fisher Scientific aprofundou seu portfólio de automação ao concordar em adquirir a unidade de purificação e filtração da Solventum por USD 4,1 bilhões em fevereiro de 2025, esperando USD 125 milhões de renda operacional até o quinto ano.

Integração Crescente de Patologia Digital e Inteligência Artificial

A FDA aprovou múltiplos sistemas de imagem de lâmina inteira em 2024-2025, incluindo a plataforma digital da Epredia e o scanner de alto volume da Roche, dissipando as incertezas regulatórias para o diagnóstico primário. Ferramentas de inteligência artificial como o Ibex Prostate Detect alcançaram 99,6% de valor preditivo positivo e sinalizaram 13% dos cânceres não detectados pela revisão manual. Modelos fundamentais como o UNI utilizam milhões de imagens anotadas para refinar a classificação, apoiando tarefas de patologia mais amplas além da oncologia. A adoção permanece em 5-10%, mas poderia se aproximar de 90% quando o reembolso e os fluxos de trabalho remotos convergirem para cobrir as lacunas de mão de obra.

Análise de Impacto das Restrições*

| Análise de Impacto das Restrições | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Requisitos regulatórios e de acreditação rigorosos | -1.2% | Global; mais restritivo na América do Norte e Europa | Médio prazo (2-4 anos) |

| Escassez de patologistas e histotecnólogos qualificados | -0.9% | Global; aguda na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Altos custos de capital e operacionais de sistemas avançados | -0.7% | Ásia-Pacífico e outros mercados emergentes | Curto prazo (≤ 2 anos) |

| Falta de formatos de dados padronizados e interoperabilidade | -0.4% | Global; afetando a adoção da patologia digital | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Requisitos Regulatórios e de Acreditação Rigorosos

A regra final da FDA sobre testes desenvolvidos em laboratório, em vigor desde julho de 2024, encerra décadas de discricionariedade de fiscalização e força milhares de ensaios para o caminho de dispositivos médicos com controle de projeto, notificação de eventos adversos e obrigações de revisão pré-mercado[3]Registro Federal, "Testes Desenvolvidos em Laboratório: Regra Final," federalregister.gov. As revisões do Regulamento do Sistema de Qualidade harmonizam-se com a ISO 13485, exigindo amplas atualizações de documentação e auditorias. Na Europa, as diretrizes de patologia digital de sociedades profissionais exigem validação padronizada e sustentabilidade, adicionando despesas de conformidade enquanto melhoram a consistência transfronteiriça. Os pagadores dos EUA simultaneamente restringem redes e reduzem o reembolso, agravando a pressão sobre laboratórios menores.

Escassez de Patologistas e Histotecnólogos Qualificados

Globalmente, há 14 patologistas por milhão de pessoas, mas a África conta com menos de 3 por milhão, destacando lacunas regionais acentuadas. As taxas de vagas nos EUA estão em 10,5% com uma expectativa semelhante de 10% de aposentadoria, enquanto a Califórnia projeta que as vagas de cientistas de laboratório clínico aumentarão para cerca de 19%. A atrito mais amplo na área de saúde poderia remover 47% do pessoal de laboratório até 2025, afetando os 14 bilhões de exames que moldam dois terços das decisões médicas. A exposição limitada durante a formação médica restringe ainda mais os fluxos de entrada, gerando apelos por reformas curriculares.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Produto e Serviços: Consumíveis Impulsionam Modelos de Receita Recorrente

Os consumíveis detinham 46,54% da receita em 2025 porque cada bloco de tecido requer reagentes, corantes e lâminas. O aumento da complexidade dos exames impulsiona a demanda por anticorpos premium e kits moleculares, sustentando um crescimento incremental constante. Os serviços registram o CAGR mais rápido de 10,25% até 2031, à medida que a terceirização ganha força e os ensaios moleculares especializados excedem a capacidade interna. Os instrumentos acompanham as expansões dos laboratórios, com scanners digitais e coloridores automatizados mitigando as lacunas de pessoal e elevando a padronização. A Quest Diagnostics observa que os resultados digitais antecipados evitam atrasos diagnósticos e melhoram a colaboração entre patologistas, destacando os ganhos de eficiência.

O tamanho do mercado de anatomia patológica para consumíveis está projetado para atingir USD 27,59 bilhões em 2031, equivalente a 46,27% do valor total. Em contraste, espera-se que os serviços representem 34,20% do tamanho do mercado de anatomia patológica ao final do horizonte de previsão devido ao crescimento sustentado de dois dígitos. Os fornecedores de consumíveis, portanto, buscam modelos de arrendamento de reagentes, garantindo receita recorrente enquanto aliviam a pressão de capital dos clientes.

Por Aplicação: Dominância do Diagnóstico de Doenças em Meio à Aceleração do Desenvolvimento de Medicamentos

O diagnóstico de doenças representou 61,90% da receita de 2025 porque cada espécime cirúrgico ou de biópsia precisa de confirmação antes do tratamento. O câncer permanece o maior impulsionador, pois as diretrizes recomendam a estratificação molecular para terapia direcionada. A descoberta e o desenvolvimento de medicamentos estão definidos para expandir a um CAGR de 11,55% à medida que os pipelines farmacêuticos dependem da validação de biomarcadores em tecidos e estudos de segurança orientados por histopatologia.

O segmento comandou 49,60% de participação do tamanho do mercado de anatomia patológica para kits de imunoistoquímica em 2025, refletindo a intensidade de exames da oncologia. As atividades de desenvolvimento de medicamentos provavelmente aumentarão sua participação até 2031, à medida que as ômicas espaciais e a imagem multiplex migram da pesquisa para o uso regulamentado. Os laboratórios, portanto, realinham o capital em direção a instrumentos de alta multiplexação e armazenamento digital para cumprir os requisitos de protocolo.

Por Usuário Final: Infraestrutura Hospitalar Encontra a Especialização Laboratorial

Os hospitais geraram 42,83% da demanda de 2025 devido às unidades de patologia integradas que apoiam cirurgias de internação e comitês de oncologia. No entanto, os laboratórios de diagnóstico superam outros ambientes com um CAGR de 11,12% até 2031, auxiliados por escala, automação e logística inter-regional. Os laboratórios de referência garantem grandes contratos de vacinas ou diagnósticos complementares, enquanto os centros acadêmicos lideram a pesquisa translacional e a expertise em doenças raras.

Os orçamentos hospitalares favorecem cada vez mais a terceirização de exames moleculares quando o volume de casos não justifica a propriedade da plataforma. Os laboratórios de diagnóstico, assim, ampliam as redes de mensageiros e os portais de assinatura remota, fornecendo respostas no dia seguinte aos clínicos e mantendo a tendência de participação do mercado de anatomia patológica em direção a provedores especializados. As escassezes de mão de obra aceleram essa mudança, especialmente em cidades rurais ou de terceiro nível, onde a oferta de tecnólogos de laboratório é escassa.

Análise Geográfica

A América do Norte comandou 41,12% da receita em 2025 devido às altas taxas de rastreamento de câncer, reembolso estabelecido e adoção digital precoce. Os gastos com saúde nos EUA superam USD 4 trilhões, e a patologia influencia dois terços das decisões clínicas, solidificando a demanda por serviços. Os programas de mão de obra da Sociedade Americana de Patologia Clínica concentram-se no financiamento de bolsas e na defesa do reembolso, embora as vagas permaneçam em dois dígitos.

A Ásia-Pacífico apresenta o CAGR mais rápido de 9,31% até 2031. Os gastos com saúde da China atingiram 8,53 trilhões de yuans em 2022 e podem ultrapassar 20 trilhões de yuans até 2030, impulsionando a construção de laboratórios em centros provinciais. O Japão incorpora imagens de inteligência artificial nos fluxos de trabalho de patologia de rotina para reduzir a fadiga manual, e as redes de diagnóstico da Índia se expandem para cidades de quarto nível para capturar a demanda por exames preventivos. Os projetos piloto de telepatologia conectam hospitais remotos a laboratórios centrais, melhorando o acesso sem duplicar a infraestrutura.

A Europa mostra uma adoção constante à medida que os padrões de lâminas digitais e os marcos de qualidade ganham impulso sob a Sociedade Europeia de Patologia. Apenas 3% dos departamentos do Reino Unido relatam quadro completo de pessoal, criando urgência para cobridores automatizados e ferramentas de triagem por inteligência artificial. O Oriente Médio e África e a América do Sul ficam atrás em investimentos em grandes instrumentos, mas scanners de lâminas móveis e portais em nuvem estão se espalhando, permitindo participação gradual no mercado de anatomia patológica.

Cenário Competitivo

O setor é moderadamente consolidado. Roche, Leica Biosystems da Danaher e Thermo Fisher Scientific empacotam instrumentos, reagentes e software em ecossistemas fechados que fidelizam o consumo de consumíveis. A Danaher registrou USD 23,9 bilhões em receita em 2023 com exposição considerável em diagnósticos e está co-desenvolvendo microscopia inteligente com Stanford para classificação automatizada de células. A aquisição de USD 4,1 bilhões da Solventum pela Thermo Fisher reforça os segmentos de filtração e bioprodução, enquanto seu acordo de USD 3,1 bilhões com a Olink amplia a proteômica, criando sinergia com ensaios em tecidos.

As empresas emergentes concentram-se na gestão de lâminas nativa em nuvem e em inteligência artificial. A Ibex Medical Analytics obteve aprovação da FDA para algoritmos de câncer de próstata que superam a revisão manual em focos glandulares pequenos. O GigaPath da Microsoft aplica técnicas de grandes modelos de linguagem a imagens de gigapixels, sugerindo expansão interdisciplinar. Os investimentos fluem para software em vez de hardware, embora os fornecedores integrados rapidamente estabeleçam parcerias para incorporar algoritmos em ecossistemas de scanners, como visto no financiamento da Leica para a Indica Labs para uma solução combinada Aperio-HALO AP.

Os laboratórios também se consolidam. Quest Diagnostics e Sonic Healthcare adicionam centros de especialidade, visando dominar os exames de alta complexidade enquanto os laboratórios hospitalares locais mantêm a histologia rápida. Os fornecedores de automação usam o agrupamento de reagentes e serviços gerenciados para proteger as margens em um clima sensível a preços.

Líderes do Setor de Anatomia Patológica

Thermo Fisher Scientific Inc.

Quest Diagnostics Incorporated

F. Hoffmann-La Roche Ltd.

Laboratory Corporation of America Holdings

Agilent Technologies, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A Thermo Fisher Scientific divulgou planos de desinvestir partes de sua unidade de diagnóstico por cerca de USD 4 bilhões, sinalizando um realinhamento de portfólio.

- Maio de 2025: A Roche lançou o teste Elecsys PRO-C3 que fornece o status de fibrose hepática em 18 minutos, reduzindo a necessidade de biópsias invasivas.

- Abril de 2025: A Roche obteve a designação de dispositivo inovador da FDA para o Dispositivo Ventana TROP2 RxDx, o primeiro diagnóstico complementar orientado por inteligência artificial no câncer de pulmão.

- Março de 2025: A FDA aprovou a solução de patologia digital da Epredia para diagnóstico primário de lâminas de patologia cirúrgica.

- Fevereiro de 2025: A Thermo Fisher Scientific concordou em adquirir o negócio de Purificação e Filtração da Solventum por USD 4,1 bilhões, visando USD 125 milhões de renda operacional ajustada até o quinto ano.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

O nosso estudo define o mercado de anatomia patológica como a receita mundial gerada por instrumentos (micrótomos, processadores de tecidos, criostatos, coloradores automáticos, scanners de lâminas inteiras), consumíveis (reagentes, anticorpos, sondas, kits) e serviços profissionais utilizados para examinar tecidos e células humanas para fins de diagnóstico, investigação e desenvolvimento de fármacos.

Para maior clareza, excluímos do nosso âmbito os fluxos de trabalho de patologia veterinária e os testes de química clínica autónomos.

Visão Geral da Segmentação

- Por Produto e Serviços

- Instrumentos

- Consumíveis

- Serviços

- Por Aplicação

- Diagnóstico de Doenças

- Câncer

- Doenças Infecciosas

- Outras Condições

- Descoberta e Desenvolvimento de Medicamentos

- Toxicologia Pré-Clínica

- Diagnósticos Complementares

- Validação de Biomarcadores

- Outras Aplicações

- Diagnóstico de Doenças

- Por Usuário Final

- Hospitais

- Laboratórios de Diagnóstico

- Laboratórios de Pesquisa

- Outros Usuários Finais

- Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Austrália

- Coreia do Sul

- Restante da Ásia-Pacífico

- Oriente Médio e África

- CCG

- África do Sul

- Restante do Oriente Médio e África

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Dialogamos com patologistas, gestores de laboratório, distribuidores de reagentes e fornecedores de scanners digitais na América do Norte, Europa, Ásia-Pacífico e mercados emergentes selecionados. O seu feedback aperfeiçoa o débito típico de lâminas, os padrões de consumo de reagentes e os pontos de preço dos scanners, ajudando-nos a confirmar e, quando necessário, a ajustar os pressupostos extraídos de evidências secundárias.

Investigação Documental

Começamos por mapear o universo laboratorial e de fabricantes através de fontes abertas, como o registo de cancro da OMS-IARC, os ficheiros de incidência SEER, as tabelas de despesas de saúde do Eurostat e os códigos UN Comtrade para equipamentos de histologia. Enriquecemos depois essas linhas de base com diretrizes de prática do College of American Pathologists, revistas científicas revistas por pares e avisos de aquisição recolhidos na Volza. Os 10-Ks das empresas, os concursos hospitalares visíveis no Dow Jones Factiva e os resumos financeiros no D&B Hoovers permitem-nos verificar cruzadamente as expedições de unidades, as variações de preços e as novas inaugurações de instalações. A nossa equipa combina estas conclusões para estabelecer tendências de prevalência, variações da base instalada e fluxos comerciais que ancoram o modelo inicial. As fontes listadas são ilustrativas; muitas referências adicionais apoiaram a validação.

Dimensionamento de Mercado e Previsão

Aplicamos uma construção descendente que parte da incidência de cancro, dos volumes de biópsia e das taxas de autópsia, que são depois convertidos em contagens de lâminas e despesa por lâmina para dimensionar os conjuntos de procura anuais. Os totais dos fornecedores, as verificações de canal e o ASP amostrado × volume fornecem verificações ascendentes que colmatam lacunas onde os dados comerciais são limitados. Variáveis-chave como o crescimento das biópsias, as variações de preços dos reagentes, a penetração dos scanners, as revisões de reembolso e a adoção digital alimentam uma regressão multivariada que projeta a receita até 2030. Quando os dados por país são escassos, são imputados rácios de nações demograficamente semelhantes, posteriormente confirmados durante as chamadas de retorno com especialistas.

Ciclo de Validação de Dados e Atualização

Realizamos verificações de anomalias, limiares de variância e revisões analíticas a vários níveis antes da aprovação final. Os modelos são atualizados anualmente, com atualizações intercalares quando ocorrem eventos materiais, como autorizações marcantes da FDA. Uma revisão final imediatamente antes da publicação garante que os clientes recebem a perspetiva mais recente.

Por que Razão a Linha de Base de Anatomia Patológica da Mordor Inspira Confiança

As estimativas publicadas diferem porque os fornecedores selecionam cestas de produtos variadas, divisões geográficas, cadências de modelos e pressupostos de prevalência de cancro distintos. O nosso âmbito disciplinado, a atualização anual e a validação de dupla via oferecem aos decisores um ponto médio equilibrado em que podem confiar.

Os principais fatores de divergência observados noutros estudos incluem uma cobertura de produtos mais restrita que exclui o hardware dos scanners, a dependência de extrapolações de receitas de fornecedores sem verificações de débito laboratorial e conversões cambiais que ignoram a inflação.

Comparação de Referência

| Dimensão do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 38,34 mil milhões (2025) | Mordor Intelligence | - |

| USD 32,9 mil milhões (2024) | Global Consultancy A | Exclui scanners; utiliza dados comerciais de 2023; atualização bienal |

| USD 35,5 mil milhões (2024) | Industry Analysis Firm B | Totais de receitas de fornecedores; laboratórios de mercados emergentes limitados; linha de base FX estática |

Estas comparações mostram como a Mordor Intelligence combina um âmbito alargado, atualizações anuais e variáveis transparentes para fornecer uma linha de base fiável que é rastreável e reprodutível para o planeamento estratégico.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de anatomia patológica?

O mercado está em USD 41,27 bilhões em 2026 e tem previsão de atingir USD 59,63 bilhões até 2031.

Qual grupo de produtos detém a maior participação no mercado de anatomia patológica?

Os consumíveis lideram com 46,54% de participação na receita em 2025 devido à sua demanda recorrente em cada exame baseado em tecidos.

Por que a Ásia-Pacífico é a região de crescimento mais rápido?

O crescimento dos gastos com saúde, o aumento da incidência de câncer e o investimento em laboratórios digitais estão produzindo um CAGR de 9,31% até 2031.

Como as escassezes de mão de obra estão moldando a adoção de tecnologia?

As taxas de vagas acima de 10% estão levando os laboratórios a instalar automação, scanners digitais e inteligência artificial para manter o rendimento e a precisão diagnóstica.

Qual é o papel dos diagnósticos complementares no crescimento do mercado?

A dependência farmacêutica de ensaios clínicos orientados por biomarcadores e terapias direcionadas está impulsionando um CAGR de 11,55% no segmento de descoberta e desenvolvimento de medicamentos.

Quais ações recentes da FDA aceleraram o uso da patologia digital?

As aprovações para o sistema de lâmina inteira da Epredia e o Ibex Prostate Detect com inteligência artificial em 2025 fornecem confiança regulatória para o diagnóstico digital primário.

Página atualizada pela última vez em: