Tamaño y cuota del mercado de dispositivos de anastomosis

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 4.33 Mil millones de dólares |

| Tamaño del Mercado (2031) | 5.63 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.37% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de dispositivos de anastomosis por Mordor Intelligence

El tamaño del mercado de dispositivos de anastomosis en 2026 se estima en 4,33 mil millones de USD, creciendo desde el valor de 2025 de 4,11 mil millones de USD con proyecciones para 2031 que muestran 5,63 mil millones de USD, creciendo a una CAGR del 5,37% durante 2026-2031. La demanda constante de soluciones confiables de conexión tisular en cirugías cardiovasculares, gastrointestinales y bariátricas ancla esta expansión. El impulso de crecimiento proviene de la rápida adopción de conectores asistidos por robótica, el creciente uso de materiales bioabsorbibles e hidrogeles, y el volumen estable de procedimientos en poblaciones envejecidas. Los fabricantes están canalizando sus presupuestos de I+D hacia plataformas de grapado habilitadas por IA y dispositivos magnéticos sin sutura, que prometen una curación más rápida y menos fugas. Simultáneamente, la atención se está desplazando a entornos ambulatorios, lo que lleva a los centros de cirugía ambulatoria (ASC) a especificar sistemas livianos de un solo uso que reducen el tiempo de rotación. Sin embargo, los retiros del mercado y la presión sobre los precios bajo la atención basada en valor están moderando la aceleración general de los ingresos.

Conclusiones clave del informe

- Por tipo de producto, las grapadoras quirúrgicas lideraron con el 40,78% de la cuota del mercado de dispositivos de anastomosis en 2025, mientras que los anillos y clips de compresión y magnéticos proyectan una expansión a una CAGR del 7,55% hasta 2031.

- Por uso, los desechables representaron el 67,92% del tamaño del mercado de dispositivos de anastomosis en 2025; las plataformas reutilizables están preparadas para una CAGR del 7,24% hasta 2031.

- Por tecnología del dispositivo, los sistemas manuales mantuvieron una cuota de ingresos del 47,76% en 2025, mientras que los conectores asistidos por robótica y automatizados están previstos para una CAGR del 8,88% hasta 2031.

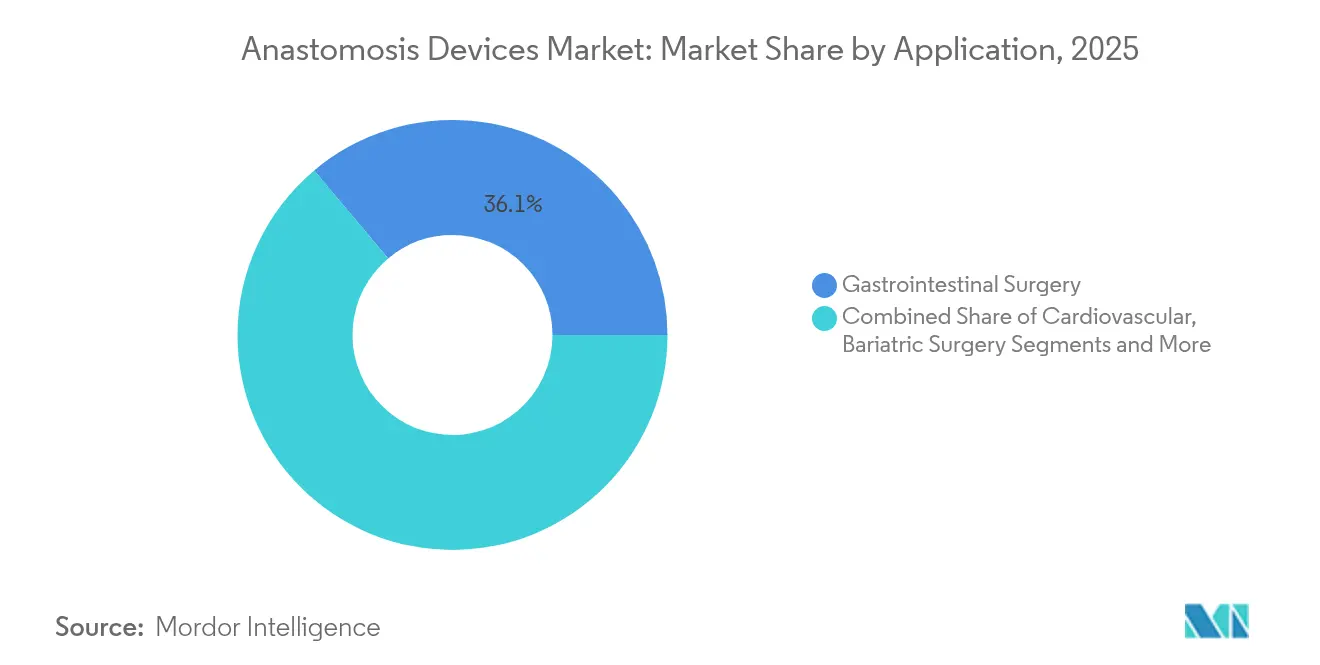

- Por aplicación, la cirugía gastrointestinal contribuyó con el 36,12% de los ingresos de 2025; los procedimientos bariátricos y metabólicos muestran la trayectoria más rápida a una CAGR del 9,04% hasta 2031.

- Por usuario final, los hospitales captaron el 68,74% de las ventas globales en 2025, mientras que se prevé que los ASC crezcan a una CAGR del 8,33% hasta 2031.

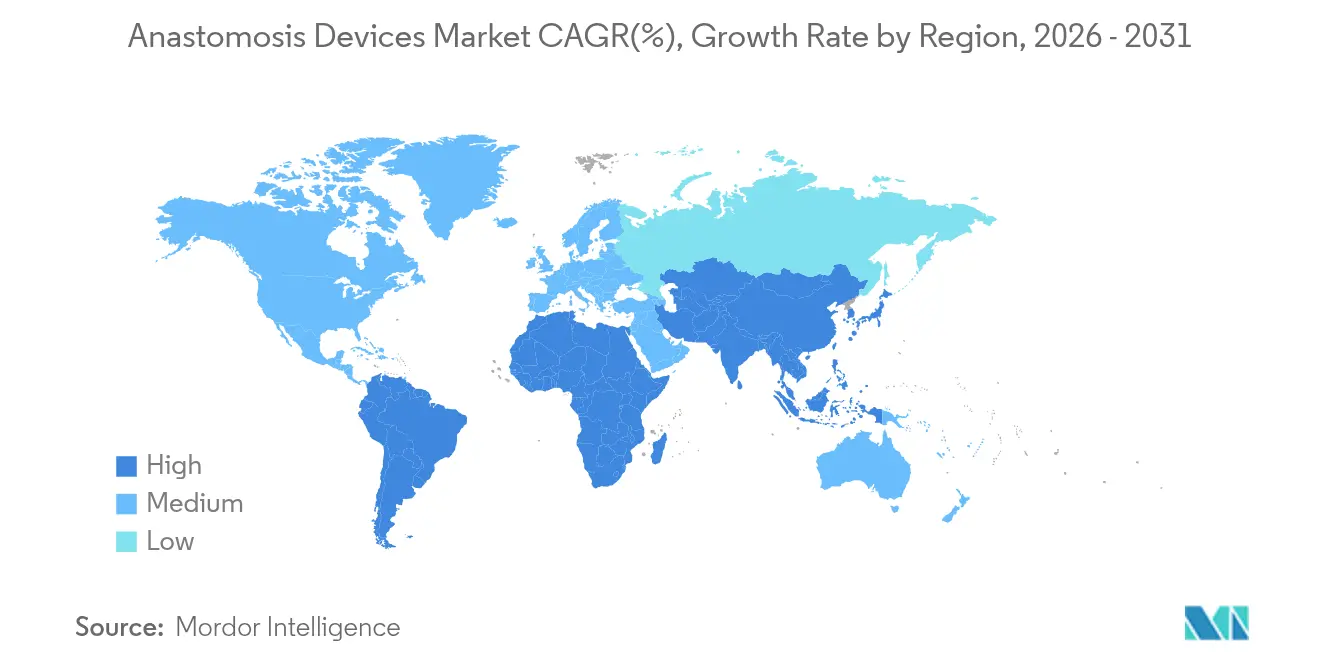

- Por región, América del Norte comandó el 38,12% de los ingresos de 2025; Asia-Pacífico es la geografía de más rápido crecimiento a una CAGR del 8,55% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e perspectivas del mercado global de dispositivos de anastomosis

Análisis del impacto de los impulsores*

| Impulsor | (~) % Impacto en el pronóstico de CAGR | Relevancia geográfica | Período de impacto |

|---|---|---|---|

| Volumen creciente de cirugías y creciente carga de enfermedades crónicas | +1.2% | Global, más fuerte en América del Norte, Europa, Japón | Largo plazo (≥ 4 años) |

| Creciente adopción de tecnologías de grapado mínimamente invasivo y selladores | +0.9% | América del Norte y la UE lideran, Asia-Pacífico alcanzando rápidamente | Mediano plazo (2-4 años) |

| Avance tecnológico en dispositivos de grapado y sutura quirúrgicos | +0.8% | Global, centros de I+D en EE. UU., Alemania, China | Mediano plazo (2-4 años) |

| Surgimiento de dispositivos de compresión magnéticos y de nitinol sin sutura | +0.6% | Asia-Pacífico como núcleo, expansión hacia Oriente Medio y África y América Latina | Largo plazo (≥ 4 años) |

| Asistencia robótica que permite la anastomosis vascular automatizada | +0.7% | América del Norte y la UE, expandiéndose a los mercados premium de Asia-Pacífico | Mediano plazo (2-4 años) |

| Enfoque de la atención basada en valor en complicaciones posquirúrgicas | +0.5% | América del Norte lidera, la UE sigue | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Volumen creciente de cirugías y creciente carga de enfermedades crónicas

Los procedimientos quirúrgicos siguen aumentando a medida que las poblaciones envejecen y la obesidad, la diabetes y las enfermedades cardiovasculares se extienden tanto en regiones desarrolladas como emergentes. CMS propuso 7,4 mil millones de USD en pagos a ASC para 2025 —202 millones de USD más que en 2024— y añadió 20 procedimientos adicionales a la lista de ASC, lo que indica un mayor rendimiento de casos.[1]Centros de Servicios de Medicare y Medicaid, "CMS publica la regla de pago propuesta de Medicare para 2025", ascfocus.orgLas técnicas bariátricas de anastomosis única como el SADI-S han logrado la remisión completa de la diabetes en cohortes chinas, lo que subraya la eficacia del procedimiento y la demanda. Cada caso incremental se traduce en múltiples conexiones tisulares, lo que aumenta el consumo unitario de los productos del mercado de dispositivos de anastomosis. En paralelo, las plataformas robóticas están ampliando la elegibilidad para reconstrucciones gastrointestinales complejas, elevando indirectamente los volúmenes de dispositivos. Por ello, tanto los hospitales como los ASC están reponiendo inventarios de grapadoras circulares, cortadoras lineales y anillos magnéticos para mantenerse al ritmo del crecimiento de la carga asistencial.

Creciente adopción de tecnologías de grapado mínimamente invasivo y selladores

Los flujos de trabajo laparoscópicos y robóticos reducen el traumatismo y acortan la recuperación, por lo que los cirujanos favorecen cada vez más las grapadoras motorizadas, los selladores inteligentes y los recargas articuladas. La grapadora motorizada ECHELON de ETHICON redujo las complicaciones hemorrágicas en un 73% y las fugas en un 85% en comparación con los dispositivos manuales. El SureForm de Intuitive Surgical ofrece una articulación de 120° más la detección de tejido SmartFire, lo que garantiza una presión de sujeción uniforme y la formación de grapas.[2]Intuitive Surgical, "Grapadora SureForm con SmartFire", intuitive.com Estas mejoras en el rendimiento justifican los precios premium, ayudando al mercado de dispositivos de anastomosis a mantener un crecimiento de dígito único intermedio. La confianza de los inversores es evidente, ya que Lexington Medical atrajo capital de crecimiento para ampliar la distribución de sus grapadoras mínimamente invasivas en 35 países. La convergencia entre la robótica y el sujetado inteligente eleva las barreras técnicas para los nuevos participantes, pero mejora los resultados clínicos.

Avance tecnológico en dispositivos de grapado y sutura quirúrgicos

La innovación ahora apunta a saltos transformadores en la mitigación de fugas y la eficiencia del flujo de trabajo, en lugar de mejoras incrementales. La grapadora circular EEA de Medtronic con tecnología Tri-Staple proporcionó un 80% menos de fugas y un 140% más de perfusión que los sistemas rivales. El software impulsado por IA como ColonPRO mejoró la precisión de detección de pólipos en un 9% durante la colonoscopia, lo que sugiere ganancias similares en la calidad de la anastomosis intraoperatoria. Los investigadores también han impreso en 3D grapadoras vasculares biodegradables que se adaptan a la anatomía del paciente, anticipando implantes personalizados. Las pinzas con sensores ya proporcionan métricas de compresión en tiempo real, ayudando a los cirujanos a ajustar las decisiones de disparo. En conjunto, estas mejoras consolidan la demanda a largo plazo de sistemas premium dentro del mercado de dispositivos de anastomosis.

Surgimiento de dispositivos de compresión magnéticos y de nitinol sin sutura

La compresión magnética y los anillos de nitinol realinean los bordes del tejido sin dejar grapas metálicas permanentes. GI Windows Medical obtuvo la designación de avance de la FDA para un dispositivo magnético autoformante diseñado para la anastomosis de intestino delgado, acelerando su camino hacia el lanzamiento comercial.[3]GI Windows Medical, "La FDA de EE. UU. otorga la designación de avance para el dispositivo de compresión magnética autoformante", gsmedtech.com El sistema MagDI recibió posteriormente la autorización de clase II para la creación de derivaciones duodeno-ileales, validando la aceptación regulatoria de los dispositivos magnéticos. La memoria de forma del nitinol permite acoplamientos autoexpandibles que aplican presión uniforme a medida que el tejido se hincha, favoreciendo una curación sin fugas. Los imanes bioabsorbibles emergentes reducen aún más el riesgo de cuerpo extraño una vez completada la curación. Los cirujanos consideran ahora estos sistemas sin sutura como soluciones atractivas para casos pediátricos, bariátricos y de trasplante delicados, impulsando la demanda especializada en el mercado de dispositivos de anastomosis.

Análisis del impacto de las restricciones*

| Restricción | (~) % Impacto en el pronóstico de CAGR | Relevancia geográfica | Período de impacto |

|---|---|---|---|

| Cambio hacia alternativas basadas en catéter que reducen los volúmenes de CABG | -0.8% | América del Norte y la UE | Mediano plazo (2-4 años) |

| Altos costos de capital y de un solo uso de grapadoras/conectores avanzados | -0.6% | Global; agudo en mercados sensibles al costo | Corto plazo (≤ 2 años) |

| Malfuncionamientos y retiros de dispositivos que afectan la confianza del cirujano | -0.4% | Global; atención regulatoria en EE. UU./UE | Corto plazo (≤ 2 años) |

| Evidencia clínica limitada que ralentiza las aprobaciones de adhesivos bioabsorbibles | -0.3% | Global, umbrales regulatorios variados | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Cambio hacia alternativas basadas en catéter que reducen los volúmenes de CABG

Las intervenciones coronarias percutáneas y el TAVR tratan ahora enfermedades coronarias y valvulares que antes requerían cirugía de derivación abierta, reduciendo los volúmenes de casos quirúrgicos. Los ingresos cardiovasculares de Boston Scientific aumentaron un 26,2% en el primer trimestre de 2025 impulsados por la demanda de cardiología intervencionista. El Evolut FX+ de Medtronic recibió la aprobación de la FDA con un acceso coronario más sencillo, desviando aún más a los pacientes de los injertos quirúrgicos. Los cirujanos cardiovasculares en mercados maduros requieren, por tanto, menos grapadoras vasculares y acoplamientos, lo que frena un segmento de alto valor del mercado de dispositivos de anastomosis. Las economías emergentes aún dependen del CABG debido a la infraestructura limitada de laboratorios de cateterismo, compensando parcialmente el declive.

Altos costos de capital y de un solo uso de grapadoras/conectores avanzados

Los presupuestos operativos siguen siendo ajustados ya que los aumentos de reembolso van a la zaga de la inflación. Un estudio mostró que el grapado robótico puede costar entre 1.500 y 2.000 EUR por caso frente a 54 EUR para la sutura manual. La actualización de la tasa de ASC del 2,6% de CMS para 2025 proporciona solo un alivio modesto. Los hospitales están probando paneles de costos en tiempo real que redujeron el gasto en desechables toracoscópicos en un 22,7%. Los altos costos iniciales y por caso ralentizan la adopción de conectores de próxima generación, especialmente en países de ingresos medios, moderando el crecimiento de ingresos en el mercado de dispositivos de anastomosis.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por uso: los desechables siguen siendo dominantes mientras los reutilizables ganan terreno

Los desechables aseguraron el 67,92% de la cuota del mercado de dispositivos de anastomosis en 2025, impulsados por la conveniencia de no reprocesamiento y los estrictos protocolos de control de infecciones. Los hospitales aprecian la rotación predecible y la logística simplificada, especialmente cuando el alto volumen de casos estresa los departamentos de esterilización central. Muchas instituciones incorporan grapadoras de un solo uso en paquetes de procedimientos, agilizando la preparación y el seguimiento del inventario. Sin embargo, el mayor escrutinio ambiental y la supervisión presupuestaria están impulsando a los equipos de adquisiciones hacia cargadores reutilizables y cartuchos de recarga reforzados. El segmento reutilizable crece a una CAGR del 7,24%, lo que refleja la maduración de la esterilización a baja temperatura y los flujos de trabajo de limpieza validados. Los ASC de alto volumen ahora calculan un menor costo total de propiedad cuando los casos superan recuentos específicos de punto de equilibrio, mejorando las perspectivas del segmento.

Los cirujanos expresaron inicialmente preocupaciones de fiabilidad sobre las mandíbulas y los bordes de cuchillo reutilizables, pero la ingeniería iterativa ahora ofrece recuentos de ciclos que superan las 50 esterilizaciones sin comprometer la línea de grapas. Los modelos de compra de capital con inventario gestionado por el proveedor suavizan aún más los obstáculos de adopción. Si bien los desechables continuarán dominando el mercado de dispositivos de anastomosis durante el período de pronóstico, las estrategias de doble vía que combinan recargas de un solo uso con mangos reutilizables se están volviendo comunes, especialmente en las instalaciones ecológicamente conscientes de Europa.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por tipo de producto: las grapadoras lideran, los dispositivos de compresión se aceleran

Las grapadoras generaron el 40,78% de los ingresos de 2025 y siguen siendo la opción predeterminada gracias a décadas de datos de resultados y la familiaridad del cirujano. Las variantes lineales y circulares modernas cuentan con grapas de triple fila, diseños de yunque cerrado de altura variable y cuchillas refinadas que minimizan la fricción del tejido. La evaluación comparativa competitiva muestra que los cortadores lineales ETHICON PROXIMATE alcanzan umbrales de presión de fuga un 34% más altos que las marcas alternativas. Las mejoras continuas garantizan una demanda sostenida en las disciplinas colorrectal, bariátrica y torácica, anclando el valor para los proveedores establecidos.

Los anillos y clips de compresión y magnéticos, aunque actualmente más pequeños en dólares, superan a otras categorías a una CAGR del 7,55% hasta 2031. Las designaciones de avance de la FDA señalan la promesa clínica, y los estudios iniciales revelan perfiles inflamatorios más bajos y la eliminación de artefactos de metal duro retenidos. La compresión sin sutura resuena con los cirujanos pediátricos y de trasplante que priorizan la acomodación del crecimiento y la mínima carga de implante. Los casos de éxito en modelos animales y los ensayos humanos iniciales están preparando el escenario para una aprobación de reembolso más amplia, impulsando nuevo impulso en el mercado de dispositivos de anastomosis.

Por tecnología del dispositivo: lo manual persiste, la robótica se dispara

Los sistemas manuales preservaron una cuota de ingresos del 47,76% en 2025, ya que la retroalimentación táctil directa sigue siendo invaluable para adaptar la profundidad de mordida y la tensión en tejidos heterogéneos. Los cirujanos también aprecian la capacidad de solucionar el sangrado inmediatamente después del disparo, una sutileza que sigue siendo un desafío para la automatización. Las grapadoras motorizadas establecen un puente entre la conveniencia y el control del cirujano al reducir la fuerza de apriete, lo que resulta especialmente beneficioso en las mangas bariátricas prolongadas.

Los conectores asistidos por robótica son el segmento de más rápido crecimiento a una CAGR del 8,88%, gracias a la articulación de precisión y las interfaces ricas en datos. El SureForm de da Vinci proporciona una articulación de 120°, lo que permite una anastomosis pélvica profunda sin necesidad de reintroducción del alcance. Los conectores automatizados están entrando ahora en ensayos, con el objetivo de estandarizar la distancia entre mordidas y garantizar una alineación perfecta del lumen. Aunque requieren un uso intensivo de capital, estas innovaciones atraen a los centros académicos de vanguardia que anclan las curvas de adopción temprana en el mercado de dispositivos de anastomosis.

Por material: la fiabilidad metálica desafiada por los bioabsorbibles

Los marcos metálicos —principalmente acero inoxidable, titanio y nitinol— sustentaron el 53,91% de las ventas en 2025 debido a su resistencia y resistencia a la corrosión. La memoria de forma del nitinol permite que los acoplamientos se expandan suavemente, alineando los bordes sin microgestión del cirujano. Sin embargo, la permanencia del metal genera preocupaciones a largo plazo sobre artefactos en imágenes y complicaciones relacionadas con el crecimiento en pediatría. En consecuencia, los polímeros bioabsorbibles y los compuestos de hidrogel están creciendo a una CAGR del 8,72% al proporcionar soporte temporal que se disuelve una vez que la curación finaliza. Las barreras de hidrogel de inspiración marina demostraron una mejor vascularización y reducción de adherencias en anastomosis animales. Los avances en el procesamiento están elevando los umbrales mecánicos, ayudando a los bioabsorbibles a avanzar sobre la hegemonía metálica en el mercado de dispositivos de anastomosis.

Las alternativas poliméricas como el PEEK y el polipropileno sirven a nichos donde la radiolucidez facilita las imágenes postoperatorias. Las capas de elución de fármacos que liberan agentes antiinflamatorios o factores de crecimiento profundizan la diferenciación. A medida que los proveedores establecen líneas de extrusión escalable e impresión 3D, las brechas de costo unitario con el metal se reducen, haciendo que los bioabsorbibles sean comercialmente atractivos.

Por aplicación: dominio gastrointestinal, impulso bariátrico

La cirugía gastrointestinal (GI) reclamó el 36,12% de los ingresos de 2025, beneficiándose de los grandes volúmenes de procedimientos en cáncer colorrectal, enfermedad de Crohn y colitis ulcerosa. Las resecciones de múltiples cuadrantes a menudo requieren dos o más anastomosis, multiplicando el recuento de dispositivos por caso. Los protocolos de recuperación mejorada priorizan líneas de grapas sin fugas para evitar readmisiones costosas, garantizando una demanda estable de recargas premium dentro del tamaño del mercado de dispositivos de anastomosis para este segmento.

Las operaciones bariátricas y metabólicas se están expandiendo más rápidamente a una CAGR del 9,04%, impulsadas por la prevalencia global de obesidad. Los procedimientos de gastrectomía en manga y SADI-S dependen cada uno de largas líneas de grapas más una conexión duodeno-ileal crítica. La experiencia china temprana reportó mortalidad relacionada con fugas igual a cero, fortaleciendo la confianza del cirujano. Las economías emergentes con perfiles de IMC en aumento ahora reembolsan la cirugía bariátrica, ampliando el volumen direccionable. El trasplante cardiovascular, de órganos y el acceso para diálisis siguen siendo dominios importantes pero de más lento crecimiento, que a menudo requieren conectores especiales con precios de venta promedio premium.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por usuario final: los hospitales siguen siendo el ancla, los ASC superan el crecimiento

Los hospitales absorbieron el 68,74% de los ingresos mundiales en 2025, lo que refleja su papel en las reconstrucciones de alta complejidad, los traumatismos y los trasplantes que exigen amplios catálogos de dispositivos disponibles. Las compras centralizadas negocian descuentos por volumen y fomentan la estandarización de proveedores. Los programas de formación también exponen a los residentes a sistemas de marca, reforzando la lealtad institucional en el mercado de dispositivos de anastomosis.

Sin embargo, los ASC están avanzando a una CAGR del 8,33% a medida que los pagadores reducen los reembolsos hospitalarios. La propuesta de CMS para 2025 eleva los pagos a los ASC a 7,4 mil millones de USD y añade 20 procedimientos a la lista cubierta. Los cirujanos aprecian una rotación más rápida y la satisfacción del paciente, mientras que los operadores valoran los menores gastos generales de las instalaciones. Los fabricantes de dispositivos ahora elaboran kits compactos de envasado estéril adaptados a los planos de planta de los ASC, cortejando este segmento de crecimiento. Las clínicas especializadas dedicadas a la atención bariátrica o colorrectal diversifican aún más los canales, adoptando materiales avanzados para diferenciar los resultados.

Análisis geográfico

América del Norte controló el 38,12% de los ingresos globales en 2025, respaldada por concentrados clústeres de I+D, adopción temprana de tecnología y sólidas vías de reembolso. Los programas de avance y 510(k) de la FDA aceleran el tiempo de comercialización para nuevos dispositivos de compresión, mientras que las grandes redes de salud integradas permiten despliegues rápidos en múltiples estados. No obstante, las compras basadas en valor ejercen presión a la baja sobre los precios, obligando a los proveedores a enfatizar la evidencia de reducción de readmisiones y tasas de fuga para mantener el margen.

Europa sigue con una demanda sólida aunque variada, conformada por las normas de adquisición nacionales y el mayor estándar de evidencia del Reglamento de Dispositivos Médicos. Alemania y Francia impulsan la adopción del grapado robótico gracias a los altos presupuestos de capital hospitalario, mientras que los sistemas del sur de Europa priorizan la rentabilidad. La divergencia regulatoria posterior al Brexit requiere certificaciones separadas para el Reino Unido, lo que alarga los plazos de lanzamiento y restringe modestamente el crecimiento a corto plazo en el mercado de dispositivos de anastomosis.

Asia-Pacífico registra la CAGR más rápida del 8,55% hasta 2031, gracias al aumento de los ingresos disponibles, la expansión de la infraestructura y las inversiones gubernamentales en atención médica. El análisis retrospectivo de 827 pacientes de SADI-S robótico en un centro chino mostró tasas de complicaciones comparables a las del bypass gástrico, validando los niveles de habilidad locales. La demografía superenvejecida de Japón exige anastomosis vasculares y gastrointestinales sin fugas, mientras que los clústeres de turismo médico de Corea del Sur adoptan grapadoras de vanguardia para atraer pacientes extranjeros. India implementó un código de conducta de comercialización en 2024, lo que señala una supervisión regulatoria en maduración que alienta a los participantes multinacionales. Los diversos niveles de ingresos generan una demanda paralela de recargas robóticas premium y grapadoras manuales económicas, ampliando la huella del mercado de dispositivos de anastomosis.

Panorama competitivo

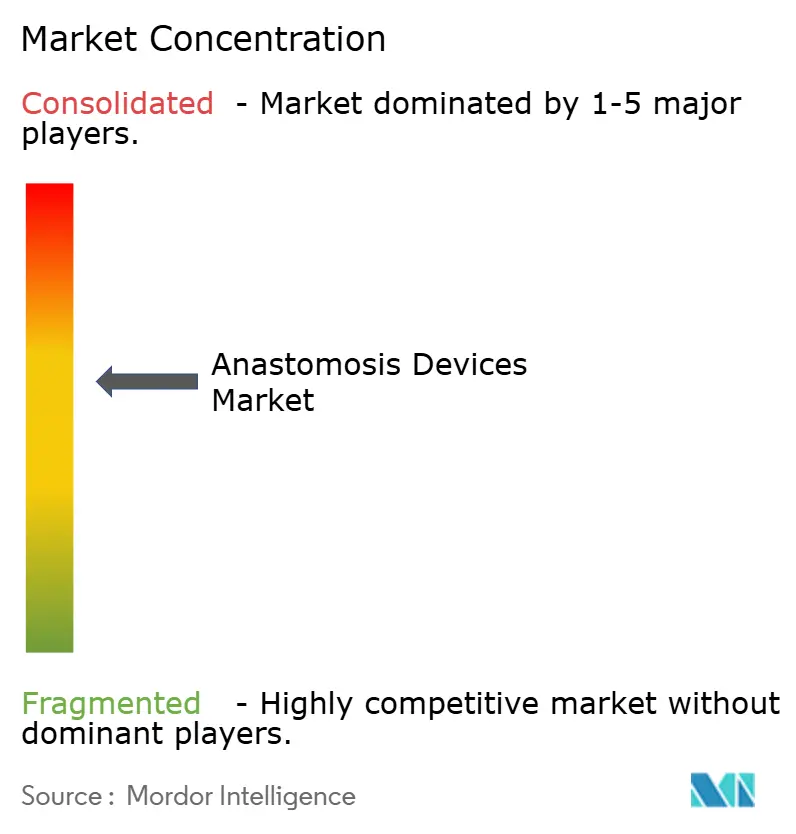

El mercado de dispositivos de anastomosis está moderadamente consolidado. Medtronic, Johnson & Johnson y Boston Scientific aprovechan extensas carteras de patentes, equipos de servicio global e ingresos recurrentes por recargas para asegurar contratos hospitalarios. La adquisición de Silk Road Medical por parte de Boston Scientific por 1,26 mil millones de USD reforzó su posición en el acceso neurovascular, combinando dispositivos de prevención de accidentes cerebrovasculares con experiencia en anastomosis. La compra de Biolife por 120 millones de USD por parte de Merit Medical amplió su gama hemostática, mejorando las ofertas complementarias para el cuidado post-anastomosis.

La diferenciación tecnológica configura las perspectivas de los nuevos participantes. Phraxis obtuvo la autorización de la FDA en mayo de 2025 para su Conector Endoforce, un acoplamiento de fístula mínimamente invasivo para el acceso de diálisis, demostrando cómo la innovación en nichos puede penetrar las barreras de los titulares. GI Windows y Ossio compiten por asegurar datos humanos para grapas magnéticas y bio-integrativas respectivamente, posicionándose como disruptores. Mientras tanto, los grandes actores estratégicos persiguen estrategias de ecosistema: Karl Storz acordó adquirir Asensus Surgical, incorporando perspectivas de laparoscopia digital que se integran con las carteras de grapado.

Los fabricantes regionales también están surgiendo. Los fabricantes originales de equipos chinos respaldados por cuotas de adquisición doméstica ofrecen grapadoras manuales competitivas en costos, captando hospitales de nivel medio. Las empresas indias enfatizan las plataformas reutilizables alineadas con los mandatos de sostenibilidad. La intensidad competitiva abarca así batallas de tecnología premium y escaramuzas impulsadas por precios, garantizando que las canalizaciones de innovación permanezcan sólidas durante el horizonte de pronóstico.

Líderes de la industria de dispositivos de anastomosis

Medtronic plc

Johnson & Johnson

Baxter

B. Braun SE

Boston Scientific Corp

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Junio de 2025: Johnson & Johnson MedTech introdujo una grapadora quirúrgica diseñada para capas de tejido complejas, con el objetivo de reducir las fugas en sitios gastrointestinales difíciles.

- Mayo de 2025: Phraxis Inc. recibió la aprobación de la FDA para su Conector Endoforce para anastomosis de diálisis venosa, evitando la disección quirúrgica y reduciendo el traumatismo.

- Mayo de 2025: Merit Medical finalizó la compra de Biolife por 120 millones de USD, añadiendo los productos hemostáticos StatSeal y WoundSeal a su cartera.

- Mayo de 2025: Lexington Medical aseguró financiamiento de crecimiento de Ampersand Capital Partners para acelerar su cartera de grapado mínimamente invasivo en 35 países.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado mundial de dispositivos de anastomosis como los ingresos a nivel de fabricante de grapadoras, suturas, clips, anillos, selladores y sistemas automatizados utilizados para crear conexiones quirúrgicas en procedimientos cardiovasculares, gastrointestinales, bariátricos y otros. Según Mordor Intelligence, los valores cubren dispositivos nuevos de un solo uso y reutilizables vendidos a hospitales y centros ambulatorios de todo el mundo.

Exclusión del ámbito de aplicación: Quedan fuera de este ámbito los dispositivos veterinarios, los equipos de entrenamiento y los kits de cierre de heridas de uso doméstico.

Segmentación

- Por uso

- Desechable

- Reutilizable

- Por tipo de producto

- Grapadoras quirúrgicas

- Suturas quirúrgicas

- Selladores y adhesivos quirúrgicos

- Anillos y clips de compresión / magnéticos

- Por tecnología del dispositivo

- Manual

- Motorizado

- Conectores asistidos por robótica / Automatizados

- Por material

- Metálico (acero inoxidable, titanio, nitinol)

- Polímero (PP, ABS, PEEK)

- Bioabsorbible / Hidrogel

- Por aplicación

- Cirugía cardiovascular

- Cirugía gastrointestinal

- Cirugía bariátrica y metabólica

- Trasplante de órganos y acceso para diálisis

- Otros (torácico, neurológico, urológico)

- Por usuario final

- Hospitales

- Centros de cirugía ambulatoria

- Clínicas especializadas

- Por geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a cirujanos en ejercicio, a responsables de procesos estériles y a distribuidores de Norteamérica, Europa y Asia-Pacífico para comprobar las hipótesis de rendimiento, reducir los rangos de precios medios de venta y verificar la aceptación de las tecnologías de grapado robótico.

Investigación documental

Hemos cartografiado los grupos de procedimientos y los flujos de dispositivos a través de fuentes públicas de primer nivel, como las estadísticas sanitarias de la OCDE, el Observatorio Mundial de la Salud de la OMS, los archivos DRG de hospitalización de los CMS, los registros quirúrgicos de Eurostat y la base de datos de retiradas MAUDE de la FDA estadounidense, que ancla el volumen y las señales de seguridad. Organismos comerciales como el Colegio Americano de Cirujanos, además de los análisis de patentes de Questel, nos ayudaron a calibrar la velocidad de la innovación y los cambios materiales.

Los informes 10-K de las empresas, los prospectos de las OPI, los informes de los inversores y los datos de los envíos aduaneros extraídos a través de Volza proporcionaron corredores de precios y pistas comerciales direccionales antes de entrar en nuestras hojas de trabajo. Las fuentes citadas ilustran la amplitud del estudio documental; muchas otras referencias ayudaron a validar y aclarar la información.

Dimensionamiento y previsión del mercado

Una reconstrucción descendente de los volúmenes mundiales de cirugía mayor, divididos por especialidades, estableció la base de referencia para 2025 y se corroboró con una selección ascendente de proveedores. Las variables principales son el número de intervenciones quirúrgicas en todo el mundo, la cuota de cirugía cardiovascular, la penetración de los productos desechables, el precio medio de los dispositivos, la incidencia de las retiradas y los presupuestos de capital de los hospitales. La regresión multivariante combinada con el análisis de escenarios proyecta cada impulsor, mientras que el suavizado exponencial evoluciona las series históricas. Los intervalos basados en entrevistas cubren las lagunas de datos residuales.

Ciclo de validación y actualización de datos

Los resultados de los modelos se someten a controles de anomalías, revisiones inter pares y comprobaciones de expertos externos antes de su aprobación. Lo actualizamos cada doce meses y publicamos revisiones provisionales cuando se producen retiradas de productos, cambios en las directrices o fusiones y adquisiciones importantes que alteran sustancialmente el mercado.

Por qué la línea de base de dispositivos de anastomosis de Mordor inspira confianza

Las estimaciones publicadas suelen ser divergentes, debido a la falta de correspondencia entre los ámbitos de aplicación, los niveles de precios y las cadencias de actualización.

Destacamos los ingresos de los fabricantes, una cesta de procedimientos claramente definida y actualizaciones anuales que mantienen nuestras cifras sincronizadas con las señales en tiempo real. Entre los factores clave que nos diferencian de otras publicaciones se incluyen la inclusión de la demanda veterinaria, las combinaciones de procedimientos heredadas o las bases de precios de compra de los hospitales en lugar de los valores de fábrica.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| 4.110 MILLONES DE DÓLARES | Inteligencia de Mordor | ninguno |

| 4.420 MILLONES DE DÓLARES | Consultoría regional A | Incluye la demanda veterinaria y los márgenes al por menor |

| 3.570 MILLONES DE DÓLARES | Diario profesional B | Utiliza el mix de procedimientos de 2019 y una menor cuota de desechables |

| USD 5,35 B (2024) | Consultoría global C | Aplica los precios de compra de los hospitales y la inflación optimista del ASP |

La comparación demuestra que la disciplinada selección del alcance, la transparencia de las variables y las frecuentes actualizaciones de Mordor proporcionan una base de referencia equilibrada y repetible en la que pueden confiar los responsables de la toma de decisiones.

Preguntas clave respondidas en el informe

¿Cuál es el valor esperado del mercado de dispositivos de anastomosis para 2031?

Se proyecta que el mercado de dispositivos de anastomosis alcance 5,63 mil millones de USD en 2031 a una CAGR del 5,37%.

¿Qué segmento de producto lidera actualmente los ingresos?

Las grapadoras quirúrgicas lideran con el 40,78% de los ingresos globales en 2025 debido a la amplia validación clínica y la familiaridad del cirujano.

¿Por qué los centros de cirugía ambulatoria son importantes para el crecimiento futuro?

Los ASC están ampliando los volúmenes de casos rápidamente y se prevé que las compras de dispositivos crezcan a una CAGR del 8,33% a medida que más procedimientos se desplacen a la atención ambulatoria.

¿Qué región geográfica crecerá más rápido?

Asia-Pacífico es la región de más rápido crecimiento, avanzando a una CAGR del 8,55% hasta 2031 sobre la base de la inversión en infraestructura y la creciente prevalencia de enfermedades crónicas.

¿Qué tendencias tecnológicas están reformando la competencia?

El grapado asistido por robótica, la orientación habilitada por IA y los dispositivos de compresión magnética sin sutura están diferenciando las plataformas de próxima generación y atrayendo inversiones.

Última actualización de la página el: