Tamaño y Participación del Mercado de Instrumentación Analítica en Ciencias de la Vida

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

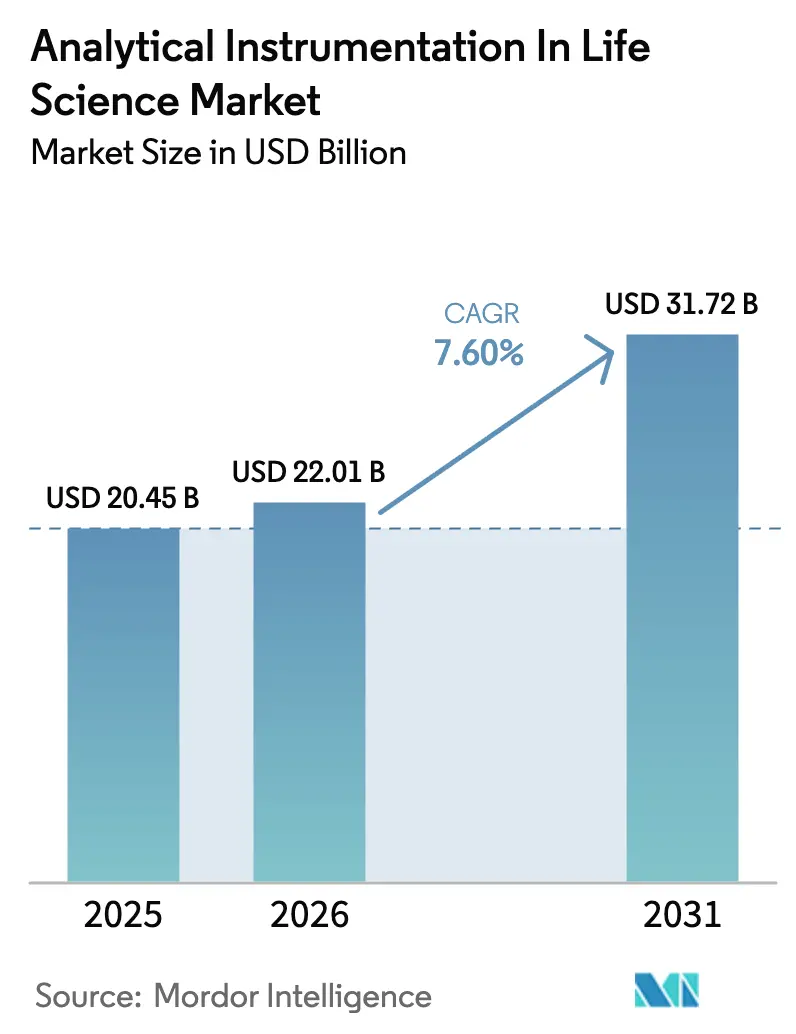

| Tamaño del Mercado (2026) | 22.01 Mil millones de dólares |

| Tamaño del Mercado (2031) | 31.72 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.60% CAGR |

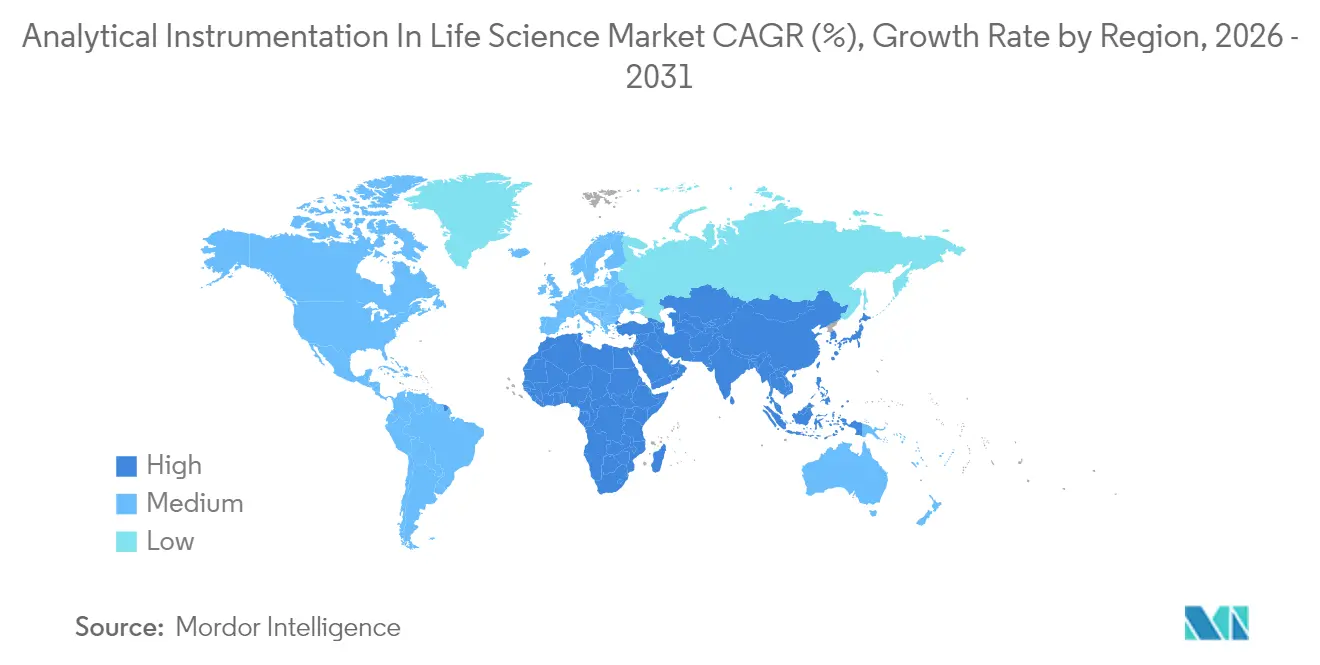

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

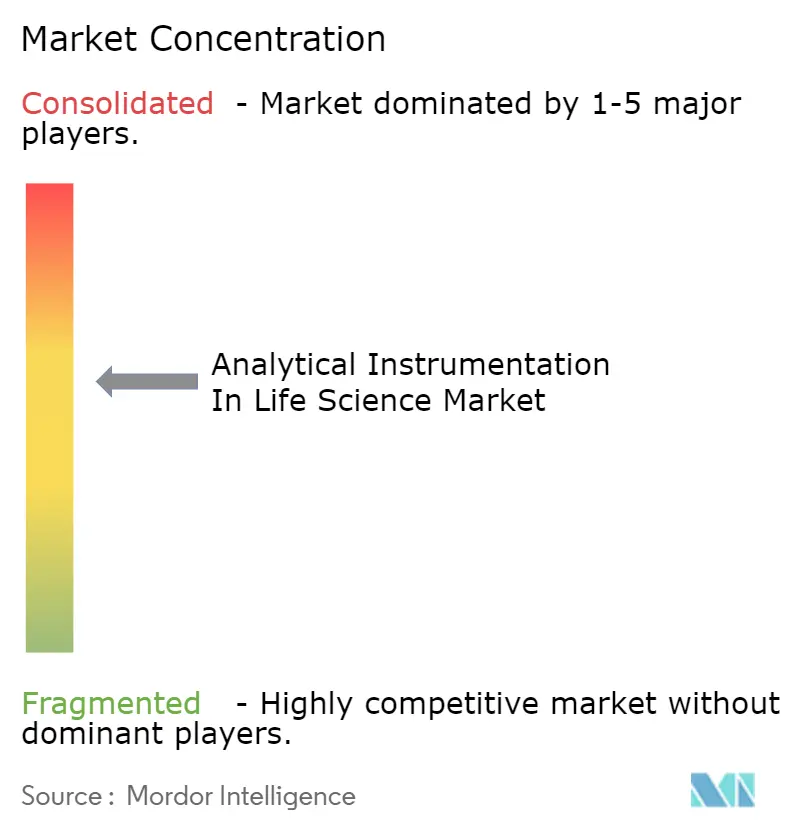

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Instrumentación Analítica en Ciencias de la Vida por Mordor Intelligence

Se espera que el tamaño del mercado de instrumentación analítica en ciencias de la vida crezca de USD 20,45 mil millones en 2025 a USD 22,01 mil millones en 2026 y se prevé que alcance USD 31,72 mil millones en 2031 a una CAGR del 7,60% durante 2026-2031. El mayor desarrollo de biológicos, las expectativas regulatorias más estrictas para el control de procesos en tiempo real y la aceleración de los programas de medicina de precisión son los principales motores de esta expansión.[1]FDA, "Contenido y Revisión de Información CMC para INDs de Terapia Celular Somática Humana," fda.gov La creciente demanda de espectrometría de masas de alta resolución, las innovaciones en cromatografía que respaldan la fabricación continua y el análisis de datos impulsado por inteligencia artificial continúan ampliando el alcance de aplicación de los instrumentos de próxima generación. Asia-Pacífico registra la adopción más rápida a medida que las organizaciones de desarrollo y fabricación por contrato regionales estandarizan el cribado de alto rendimiento, mientras que América del Norte capitaliza su consolidada infraestructura de I+D para mantener el liderazgo en valor.[2]ISPE, "Navegando el Panorama Farmacéutico de Asia Pacífico para un Impacto Global," ispe.org La actividad competitiva se caracteriza por adquisiciones de gran escala que agrupan instrumentos, software y consumibles en soluciones de flujo de trabajo integradas.

Conclusiones Clave del Informe

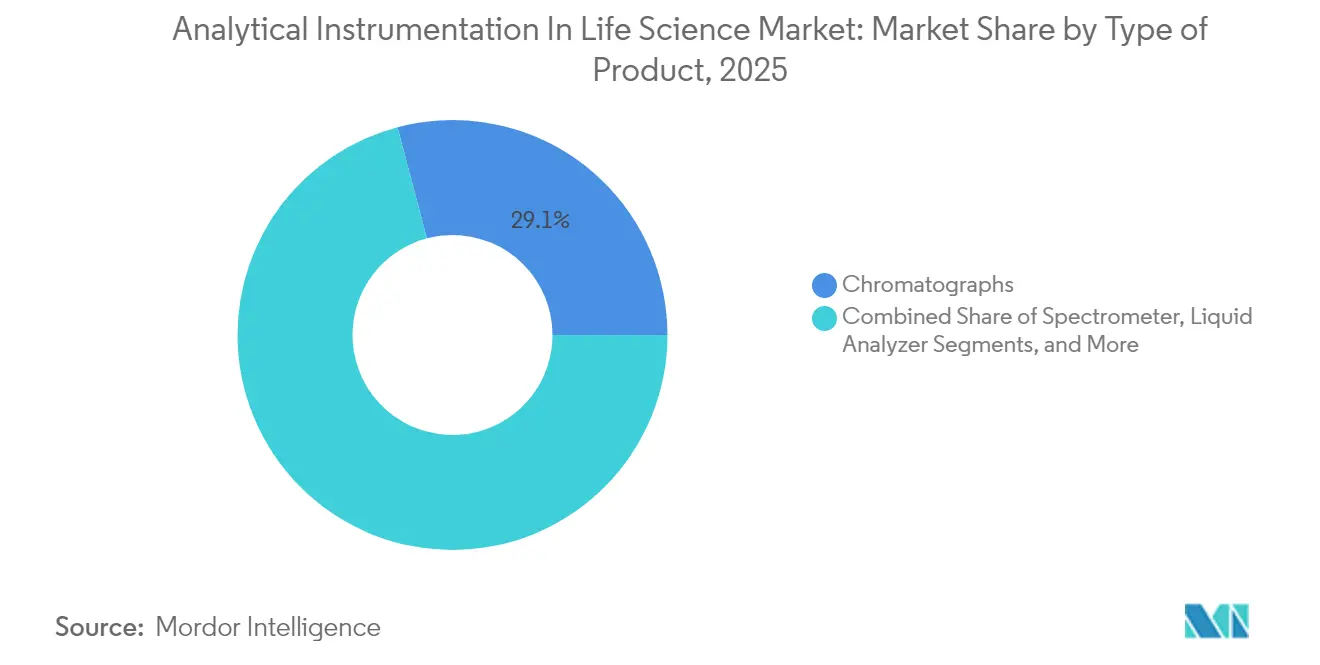

- Por tipo de producto, los cromatógrafos lideraron con una participación de ingresos del 29,12% en 2025, mientras que los espectrómetros registran la CAGR más alta del 8,06% hasta 2031.

- Por usuario final, el segmento farmacéutico mantuvo el 59,35% de la participación del mercado de instrumentación analítica en ciencias de la vida en 2025; las aplicaciones biofarmacéuticas y nutracéuticas avanzan a una CAGR del 8,74%.

- Por geografía, América del Norte concentró el 38,95% de los ingresos en 2025, mientras que se proyecta que Asia-Pacífico se expanda a una CAGR del 9,03% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Instrumentación Analítica en Ciencias de la Vida

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento en la Demanda de Instrumentación Analítica en la Industria Farmacéutica | +1.8% | Global, con concentración en América del Norte y la UE | Mediano plazo (2-4 años) |

| Expansión del Portafolio de Terapias Celulares y Génicas que Requieren Caracterización de Alta Resolución | +1.5% | América del Norte y la UE como núcleo, con expansión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Impulso Regulatorio para la Tecnología Analítica de Procesos en Línea (PAT) en la Fabricación Continua | +1.2% | Global, liderado por las jurisdicciones de la FDA y la EMA | Mediano plazo (2-4 años) |

| Creciente Financiamiento Público-Privado en Investigación de Ómica y Biomarcadores | +1.0% | América del Norte y la UE, emergente en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Creciente Potencia de las Nuevas Modalidades de Fármacos que Requieren Detección Ultrasensible | +0.9% | Global, concentrado en los principales centros farmacéuticos | Mediano plazo (2-4 años) |

| Adopción Acelerada de Cribado de Alto Rendimiento por parte de las Organizaciones de Desarrollo y Fabricación por Contrato Asiáticas | +0.7% | Asia-Pacífico como núcleo, con efecto expansivo hacia las cadenas de suministro globales | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aumento en la demanda de instrumentación analítica en la fabricación farmacéutica

La actualización de 2025 de la FDA al 21 CFR 211.110 formaliza las expectativas para el procesamiento continuo, elevando los sistemas de tecnología analítica de procesos (PAT) de mejoras opcionales a herramientas de control esenciales. Las directrices armonizadas ICH Q2(R2) y Q14 permiten validar métodos de plataforma en múltiples productos, reduciendo los plazos y generando una demanda sostenida de soluciones de cromatografía de múltiples atributos y espectrometría de masas. Los fabricantes ahora dependen de mediciones de atributos en tiempo real para liberar lotes en horas en lugar de días, un cambio que aumenta materialmente la base instalada de instrumentos de alto rendimiento en sitios de desarrollo y producción comercial.

Expansión del portafolio de terapias celulares y génicas

Los reguladores ahora destacan el control de cápsides vacías y el monitoreo de modificaciones postraduccionales como atributos de calidad críticos para los vectores virales, impulsando a las empresas biofarmacéuticas hacia la espectrometría de masas de clase orbitrap y la cromatografía de alta resolución.[3]BioProcess International, "Medir Dos Veces, Tratar Una: Desarrollo de Ensayos en Terapia Celular y Génica," bioprocessintl.com Samsung Biologics redujo el análisis de variantes de proteínas de 6-8 semanas a 1-2 semanas mediante la integración de LC-MS/MS con flujos de trabajo multiplexados, demostrando las ganancias de productividad asociadas a las plataformas de próxima generación. A medida que se multiplican los ensayos globales de terapia génica, la demanda de herramientas de caracterización sensibles y de alto rendimiento consolida a los espectrómetros como motores de crecimiento fundamentales en el mercado de instrumentación analítica en ciencias de la vida.

Impulso regulatorio para la PAT en línea en la fabricación continua

Los paradigmas de calidad por diseño requieren monitoreo de parámetros en tiempo real; la espectrometría de masas de sector magnético y la espectroscopía Raman se están integrando en biorreactores y circuitos de recuperación de solventes para guiar el control de retroalimentación instantánea. La alineación de Europa con el PIC/S ahora es replicada por Singapur y Corea del Sur, lo que permite a los proveedores ofrecer conjuntos de PAT estandarizados en múltiples jurisdicciones, acelerando la penetración del mercado global.

Creciente financiamiento público-privado en investigación de ómica y biomarcadores

La adquisición de Olink por parte de Thermo Fisher por USD 3.100 millones subraya el peso comercial de la proteómica de alto rendimiento en la medicina de precisión. La espectroscopía Raman impulsada por inteligencia artificial mapea los microentornos tumor-inmune con resolución de célula única, confirmando cómo el aprendizaje automático aumenta el valor de los instrumentos y amplía la utilidad clínica. Los sólidos canales de financiamiento impulsan a los laboratorios a invertir en plataformas de espectrometría de masas multiplexada y de imagen que acomodan flujos de trabajo integrados de genómica-proteómica, reforzando los desembolsos de equipos a largo plazo.[4]CACLP, "Thermo Fisher Scientific Reporta Resultados del Primer Trimestre de 2025," caclp.com

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Costo Inicial | -1.4% | Global, con impacto particular en los mercados emergentes | Mediano plazo (2-4 años) |

| Escasez de Químicos Analíticos Especializados y Científicos de Datos | -1.1% | Global, aguda en América del Norte y la UE | Largo plazo (≥ 4 años) |

| Carga de Cumplimiento en Integridad de Datos y Validación (requisitos ALCOA+) | -0.8% | Global, concentrado en mercados regulados | Mediano plazo (2-4 años) |

| Mantenimiento Preventivo Complejo que Genera Mayores Costos por Tiempo de Inactividad | -0.6% | Global, con impacto en instalaciones de alto rendimiento | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alto costo inicial

Los presupuestos de capital siguen siendo estrictamente controlados; el 64% de los laboratorios reporta dificultades para aprobar nuevas adquisiciones de instrumentos, y los consumibles pueden representar hasta el 80% de los costos durante la vida útil. Los modelos de instrumento como servicio y los consorcios de instalaciones compartidas están surgiendo para compensar las barreras de flujo de caja, mientras que los espectrómetros portátiles miniaturizados proyectados a alcanzar USD 4.000 millones en 2030 ofrecen alternativas de menor precio adaptadas para ensayos de nicho.[5]Spectroscopy Online, "Aplicaciones de la Micro Espectroscopía de Fluorescencia de Rayos X," spectroscopyonline.com

Escasez de químicos analíticos especializados y científicos de datos

La fusión de la inteligencia artificial con los flujos de trabajo analíticos exige habilidades híbridas que siguen siendo escasas; las universidades subutilizan los equipos avanzados de espectrometría de masas, dejando a los egresados poco preparados para los roles industriales. Los salarios medios de los químicos analíticos se estancaron en USD 105.000 en 2024, lo que impulsa la migración de talento hacia sectores tecnológicos mejor remunerados y perpetúa un déficit laboral estructural. Los proveedores están respondiendo con software intuitivo y plataformas de soporte remoto, aunque la interpretación de datos complejos aún requiere supervisión experta, prolongando el cuello de botella de habilidades.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los espectrómetros impulsan la innovación más allá de los límites tradicionales

La categoría de espectrómetros aportó USD 7.100 millones al tamaño del mercado de instrumentación analítica en ciencias de la vida en 2025 y está proyectada para crecer a una CAGR del 8,06% hasta 2031. Los cromatógrafos de líquidos conservaron una participación del 66,85% de los ingresos de cromatografía, pero los cromatógrafos de iones ahora registran un crecimiento del 8,1% impulsado por los mandatos de pruebas de impurezas traza. El Orbitrap Astral Zoom debutó en 2025 con velocidades de escaneo un 35% más rápidas, permitiendo el mapeo de péptidos en tiempo real de biológicos complejos y consolidando la espectrometría de masas de alta resolución como la plataforma preferida para el análisis de terapias celulares. Los proveedores de cromatografía de gases responden a la escasez de helio integrando interbloqueos de seguridad de hidrógeno y kits de cambio a nitrógeno, limitando los costos de gas portador para los laboratorios de control de calidad. Los instrumentos de micro-fluorescencia de rayos X ganan terreno para el mapeo elemental no destructivo en recubrimientos de comprimidos de liberación controlada, extendiendo su alcance más allá de la ciencia de materiales tradicional. Los nuevos analizadores de gas orientados al monitoreo de bioprocesos ahora registran un crecimiento anual del 8,92%, reflejando el cambio hacia flujos de trabajo de biofabricación continua que dependen del análisis en línea de CO₂ y O₂.

Los espectrómetros de segunda generación reducen aún más el costo de adquisición por punto de datos, ampliando la adopción en empresas de nivel medio sin diluir la potencia analítica. A medida que aumenta el rendimiento de los instrumentos, los proveedores de consumibles agrupan columnas de volumen muerto ultrareducido y cartuchos de captura de alta capacidad, creando un ecosistema holístico que refuerza la fidelización de los proveedores. El mercado de instrumentación analítica en ciencias de la vida se beneficia, por tanto, del codesarrollo de hardware, software y reactivos que optimiza los flujos de trabajo completos en lugar del rendimiento aislado de los instrumentos.

Por Vertical de Usuario Final: Los biofarmacéuticos reconfiguran los requisitos analíticos

El segmento farmacéutico capturó el 59,35% de los ingresos en 2025, pero se proyecta que la fabricación biofarmacéutica lo supere, expandiéndose a una CAGR del 8,74% y elevando el tamaño colectivo del mercado de instrumentación analítica en ciencias de la vida para biológicos a USD 13.420 millones en 2031. Los productores de ingredientes farmacéuticos activos (IFA) aún representan el 63,15% de las compras farmacéuticas, aunque la externalización a organizaciones de desarrollo y fabricación por contrato (CDMOs) se acelera al 9,68%, creando una demanda distribuida en los centros de servicios de América del Norte y Asia.

WuXi Biologics amplió la capacidad de Worcester a 36.000 litros, subrayando la escala de la demanda analítica integrada en los sitios de biológicos multiproducto. El campus de 784.000 litros de Samsung Biologics ejemplifica cómo las megainstalaciones integran cientos de estaciones de cromatografía, espectroscopía y PAT en línea para mantener una producción consistente de vectores virales. Los productores de nutracéuticos adoptan cada vez más la validación de grado farmacéutico, aprovechando instrumentos de LC-MS y FT-IR de gama media para la autenticación de ingredientes y la vigilancia de microcontaminantes. La convergencia de los requisitos de los usuarios finales fomenta diseños de instrumentos de plataforma que ofrecen flexibilidad de cumplimiento en un espectro de productos terapéuticos y de bienestar.

Análisis Geográfico

América del Norte retuvo el 38,95% de los ingresos de 2025 gracias a su avanzada infraestructura de biofabricación y la adopción más temprana de las directrices de procesamiento continuo. El rigor regulatorio de la región impulsa actualizaciones constantes hacia instrumentos de alta resolución, y los paquetes de estímulo domésticos dirigen inversiones a escala de USD hacia la resiliencia de la fabricación nacional.

Asia-Pacífico es el territorio de más rápido crecimiento, operando a una CAGR del 9,03% hasta 2031 a medida que las organizaciones de desarrollo y fabricación por contrato escalan su capacidad y los gobiernos ofrecen incentivos fiscales para biorreactores de un solo uso y equipos de PAT. El sector de genéricos de India y el corredor de biológicos de Singapur atraen a empresas multinacionales que exigen plataformas de control de calidad estandarizadas compatibles con los registros globales, impulsando el mercado de instrumentación analítica en ciencias de la vida en toda la región. La industria de organizaciones de investigación por contrato de China superó los CNY 64.770 millones en 2023 y continúa importando sistemas premium de LC-MS y UHPLC para atender canales de moléculas complejas.

Europa mantiene un crecimiento estable a medida que la alineación con el PIC/S simplifica la validación multinacional de instrumentos. La planta Longbridge de Waters por USD 45 millones triplica la capacidad local de componentes orbitrap, subrayando la demanda europea sostenida de insumos de fabricación de precisión. América del Sur es una base de compradores emergente; la filial de Shimadzu en México busca un crecimiento de ventas del 150% para 2028, señalando el apetito regional por instrumentos de primer nivel. Oriente Medio y África se encuentran en una etapa temprana, pero atraen inversiones a escala piloto vinculadas a programas de autosuficiencia en vacunas, presagiando envíos incrementales de instrumentos alineados con la construcción de instalaciones de Buenas Prácticas de Manufactura.

Panorama Competitivo

El mercado de instrumentación analítica en ciencias de la vida está moderadamente consolidado; los cinco principales proveedores controlan el 49% de los ingresos globales de 2024, con Thermo Fisher manteniendo el 23%. Los canales de adquisición plurianuales apuntan a asegurar software integrado, consumibles y servicios que elevan los costos de cambio. La compra de la unidad de purificación de Solventum por parte de Thermo Fisher por USD 4.100 millones amplía su huella de procesamiento posterior y refuerza la venta cruzada de consumibles de cromatografía y filtración. La adquisición de BioVectra por parte de Agilent por USD 925 millones fortalece la oferta de servicios de terapéuticos basados en ARN de la empresa, combinando instrumentación de preparación de muestras con capacidad de fabricación personalizada.

Waters, Danaher y Bruker se centran en sistemas diferenciados de espectrometría de masas de alta resolución, GC-MS y FT-IR, integrando análisis impulsados por inteligencia artificial para aumentar la productividad del operador. La columna BioResolve Protein A de Waters logra ganancias de sensibilidad de 7×, subrayando cómo la innovación en consumibles respalda la competitividad del hardware. Bruker integra la ionización DART para un monitoreo más rápido de fármacos terapéuticos, ampliando la aplicabilidad clínica de su plataforma timsTOF. Los especialistas de tamaño mediano aprovechan los diseños modulares para atender flujos de trabajo de nicho, como el análisis de gas en línea y las pruebas de alimentos con mini-fluorescencia de rayos X, cultivando posiciones defendibles a pesar de las desventajas de escala.

Los ecosistemas digitales a nivel de plataforma emergen como el próximo campo de batalla. Los proveedores que combinan lagos de datos en la nube seguros con algoritmos de mantenimiento predictivo crean un retorno sobre la inversión visible para los laboratorios que enfrentan escasez de mano de obra especializada. La expansión continua de los ingresos por software basado en suscripción protege el margen en un entorno donde el hardware de instrumentos se está commoditizando de forma incremental.

Líderes de la Industria de Instrumentación Analítica en Ciencias de la Vida

Agilent Technologies

Thermo Fisher Scientific

Waters Corporation

Bruker Corporation

Shimadzu Scientific

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Thermo Fisher presentó el Orbitrap Astral Zoom y el Orbitrap Excedion Pro, aumentando las velocidades de escaneo en un 35% y el multiplexado en un 50%, orientados a flujos de trabajo de biofarmacéuticos y ómica.

- Junio de 2025: Waters introdujo las columnas BioResolve Protein A con MaxPeak Premier para aumentar la sensibilidad del título de anticuerpos 7× y permitir análisis de agregados.

- Junio de 2025: Bruker presentó la integración DART y timsMetabo para la detección de PFAS, ampliando las aplicaciones clínicas y ambientales de rutina.

- Abril de 2025: Thermo Fisher se comprometió a invertir USD 2.000 millones en innovación en Estados Unidos, destinando USD 500 millones a I+D para plataformas analíticas de próxima generación.

- Abril de 2025: QIAGEN delineó el lanzamiento de tres instrumentos de preparación de muestras para 2026 con el fin de mejorar la automatización de laboratorios y reducir los residuos plásticos.

- Febrero de 2025: Thermo Fisher acordó adquirir el negocio de purificación y filtración de Solventum por USD 4.100 millones, con el objetivo de lograr un crecimiento orgánico de un solo dígito medio a alto.

Alcance del Informe Global del Mercado de Instrumentación Analítica en Ciencias de la Vida

La instrumentación analítica en la industria de ciencias de la vida ayuda a analizar materiales, establecer la composición, el control de calidad, el descubrimiento de fármacos y la investigación y el desarrollo. El alcance del estudio incluye los ingresos acumulados por la venta de diversos tipos de instrumentos analíticos para diversas aplicaciones en la industria de ciencias de la vida. Este segmento incluye industrias como la farmacéutica y la biofarmacéutica: establecimientos dedicados a la fabricación de productos medicinales y farmacéuticos.

El mercado de instrumentación analítica en la industria de ciencias de la vida está segmentado por tipo de producto (cromatógrafos, espectrómetro (análisis de masas, análisis elemental y análisis molecular), analizador de gas, analizador de líquidos, e instrumentación analítica de rayos X y microscopios analíticos), vertical de usuario final (biofarmacéutico y nutracéutico, y farmacéutico) y geografía (América del Norte, Europa, Asia-Pacífico, Resto del Mundo). Los tamaños de mercado y los pronósticos se proporcionan en términos de valor en (USD) para todos los segmentos anteriores.

| Cromatógrafos | Cromatógrafos de Gas (GC) | |

| Cromatógrafos de Líquidos (HPLC, UHPLC) | ||

| Cromatógrafos de Iones | ||

| Espectrómetro (Análisis de Masas, Análisis Elemental y Análisis Molecular) | Espectrometría de Masas | LC-MS |

| GC-MS | ||

| MALDI-TOF | ||

| Análisis Elemental | ICP-MS | |

| ICP-OES | ||

| Análisis Molecular | FT-IR | |

| Raman | ||

| UV-Vis | ||

| Analizador de Gas | Analizadores de Gas Basados en Láser | |

| Analizadores de Gas Electroquímicos | ||

| Analizadores de Gas Fotoacústicos | ||

| Analizador de Líquidos | Analizadores de pH/ORP | |

| Analizadores de Oxígeno Disuelto (OD) | ||

| Analizadores de Conductividad y Carbono Orgánico Total (COT) | ||

| Instrumentación Analítica de Rayos X y Microscopios Analíticos | Difracción de Rayos X (DRX) | |

| Fluorescencia de Rayos X (FRX) | ||

| Microscopios Electrónicos (SEM, TEM) | ||

| Microscopios de Fuerza Atómica (AFM) | ||

| Biofarmacéutico y Nutracéutico | Fabricantes de Biológicos |

| Productores de Nutracéuticos | |

| Farmacéutico | Fabricantes de Ingredientes Farmacéuticos Activos (IFA) |

| Organizaciones de Investigación y Fabricación por Contrato (CROs/CDMOs) |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Países Nórdicos | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Resto de América del Sur | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Sudeste Asiático | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Países del Consejo de Cooperación del Golfo |

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Resto de África | ||

| Por Tipo de Producto | Cromatógrafos | Cromatógrafos de Gas (GC) | |

| Cromatógrafos de Líquidos (HPLC, UHPLC) | |||

| Cromatógrafos de Iones | |||

| Espectrómetro (Análisis de Masas, Análisis Elemental y Análisis Molecular) | Espectrometría de Masas | LC-MS | |

| GC-MS | |||

| MALDI-TOF | |||

| Análisis Elemental | ICP-MS | ||

| ICP-OES | |||

| Análisis Molecular | FT-IR | ||

| Raman | |||

| UV-Vis | |||

| Analizador de Gas | Analizadores de Gas Basados en Láser | ||

| Analizadores de Gas Electroquímicos | |||

| Analizadores de Gas Fotoacústicos | |||

| Analizador de Líquidos | Analizadores de pH/ORP | ||

| Analizadores de Oxígeno Disuelto (OD) | |||

| Analizadores de Conductividad y Carbono Orgánico Total (COT) | |||

| Instrumentación Analítica de Rayos X y Microscopios Analíticos | Difracción de Rayos X (DRX) | ||

| Fluorescencia de Rayos X (FRX) | |||

| Microscopios Electrónicos (SEM, TEM) | |||

| Microscopios de Fuerza Atómica (AFM) | |||

| Por Vertical de Usuario Final | Biofarmacéutico y Nutracéutico | Fabricantes de Biológicos | |

| Productores de Nutracéuticos | |||

| Farmacéutico | Fabricantes de Ingredientes Farmacéuticos Activos (IFA) | ||

| Organizaciones de Investigación y Fabricación por Contrato (CROs/CDMOs) | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Países Nórdicos | |||

| Resto de Europa | |||

| América del Sur | Brasil | ||

| Resto de América del Sur | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Sudeste Asiático | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Países del Consejo de Cooperación del Golfo | |

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de instrumentación analítica en ciencias de la vida?

El mercado de instrumentación analítica en ciencias de la vida alcanzó USD 22.010 millones en 2026 y se proyecta que se expanda a USD 31.720 millones en 2031.

¿Qué región está creciendo más rápido?

Asia-Pacífico es la región de más rápido crecimiento, registrando una CAGR del 9,03% hasta 2031 debido a la expansión de la capacidad de las organizaciones de desarrollo y fabricación por contrato y los incentivos gubernamentales.

¿Qué segmento de producto muestra el mayor crecimiento?

Se prevé que los espectrómetros, en particular las plataformas de espectrometría de masas de alta resolución, crezcan a una CAGR del 8,06% hasta 2031 a medida que se intensifican las necesidades de caracterización de biológicos.

¿Quiénes son las principales empresas en este mercado?

Thermo Fisher Scientific lidera con una participación de ingresos del 23%, seguida de Agilent Technologies, Waters Corporation, Danaher y Bruker.

¿Cómo influye la regulación en la demanda de instrumentos?

Las directrices más estrictas de la FDA y la EMA sobre fabricación continua y PAT impulsan la adopción analítica en tiempo real, aumentando la demanda de sistemas de cromatografía en línea y espectrometría de masas.

¿Qué desafío clave podría frenar el crecimiento del mercado?

El alto gasto de capital y la escasez de químicos analíticos especializados siguen siendo barreras significativas, lo que podría limitar el despliegue de instrumentos en entornos con recursos limitados.

Última actualización de la página el: