Tamaño y Cuota del Mercado de Osciloscopios

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 4.03 Mil millones de dólares |

| Tamaño del Mercado (2031) | 5.87 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.80% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia-Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Osciloscopios por Mordor Intelligence

Se espera que el tamaño del mercado de osciloscopios crezca de USD 3,74 mil millones en 2025 a USD 4,03 mil millones en 2026 y se prevé que alcance USD 5,87 mil millones en 2031 a una CAGR del 7,8% durante 2026-2031. El robusto crecimiento refleja la creciente demanda de análisis de señales en tiempo real de alta precisión, a medida que las industrias aceleran el lanzamiento de vehículos eléctricos, el despliegue de redes 5G y los experimentos de computación cuántica. Los diseños de ECU de señal mixta automotrices, la comercialización de radios de onda milimétrica y los márgenes más estrechos del bus serie de alta velocidad elevan la complejidad de medición, empujando a los ingenieros hacia instrumentos de mayor ancho de banda y múltiples canales. La dinámica competitiva ahora depende de la automatización impulsada por software, las funciones de acceso remoto y los precios por suscripción que reducen el costo total de propiedad. Las presiones en la cadena de suministro en torno a los convertidores A/D de banda ancha amplia siguen siendo el principal freno a la expansión de la capacidad; sin embargo, los proveedores que aseguran la continuidad de componentes y flujos de trabajo habilitados en la nube están en posición de obtener ganancias de cuota de mercado desproporcionadas.

Conclusiones Clave del Informe

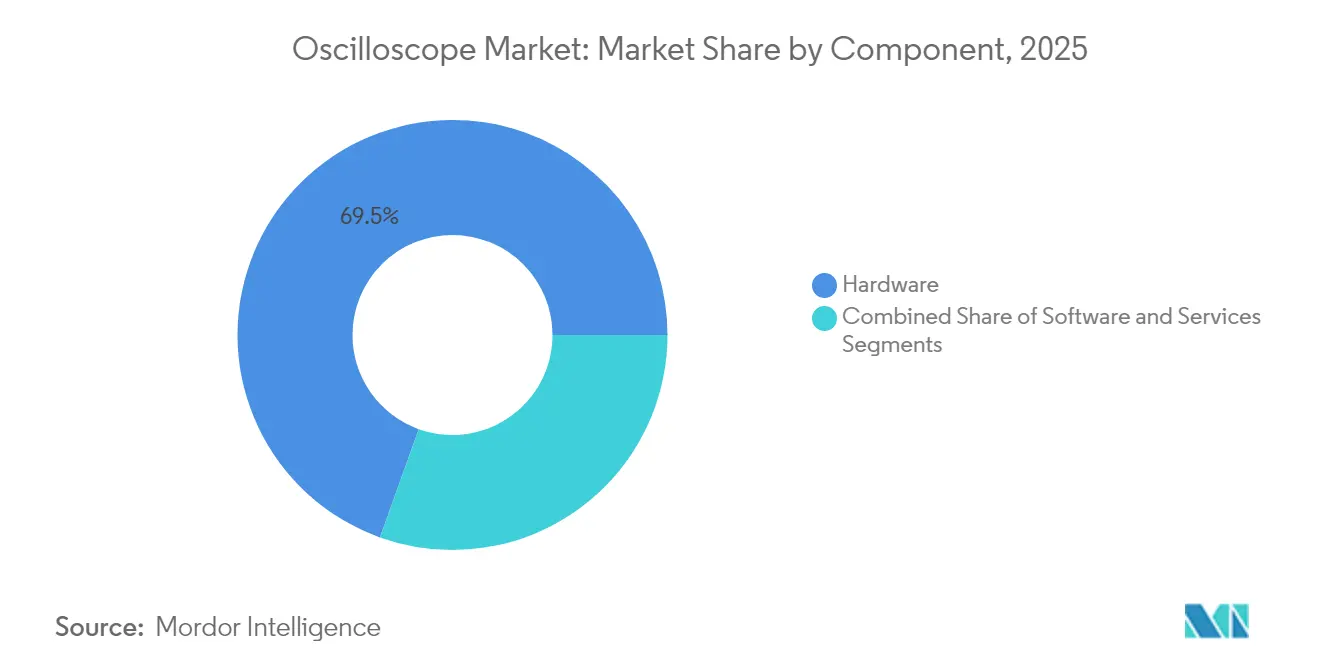

- Por componente, el hardware concentró el 69,52% de la cuota del mercado de osciloscopios en 2025, mientras que los servicios se encaminan a una CAGR del 9,92% hasta 2031.

- Por tipo, los instrumentos digitales/de señal mixta mantuvieron una cuota de ingresos del 51,74% en 2025; se proyecta que las variantes basadas en PC/USB registren una CAGR del 9,63% en el mismo horizonte.

- Por ancho de banda, los modelos de 1 GHz–4 GHz capturaron el 36,12% de la participación en el tamaño del mercado de osciloscopios en 2025, mientras que los modelos de >4 GHz muestran la mayor perspectiva de CAGR del 10,05%.

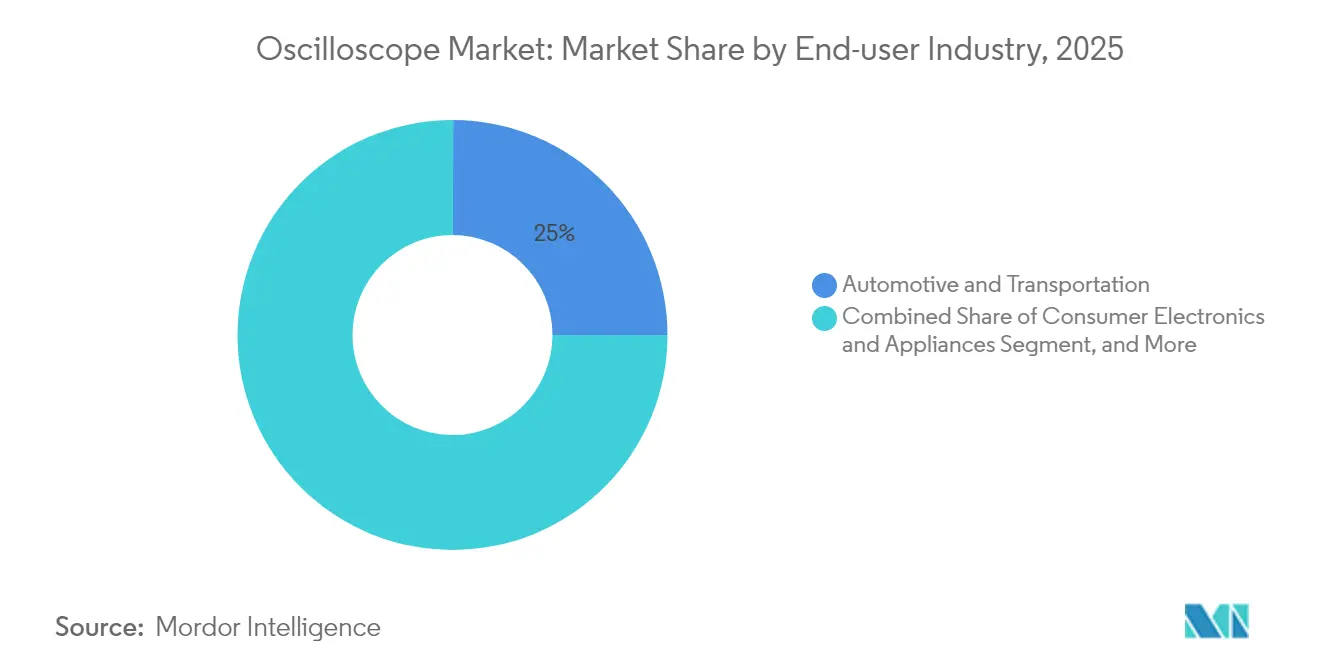

- Por industria de usuario final, automotriz y transporte lideró con una cuota del 24,95% en 2025; se prevé que TI y telecomunicaciones crezca a una CAGR del 9,42% hasta 2031.

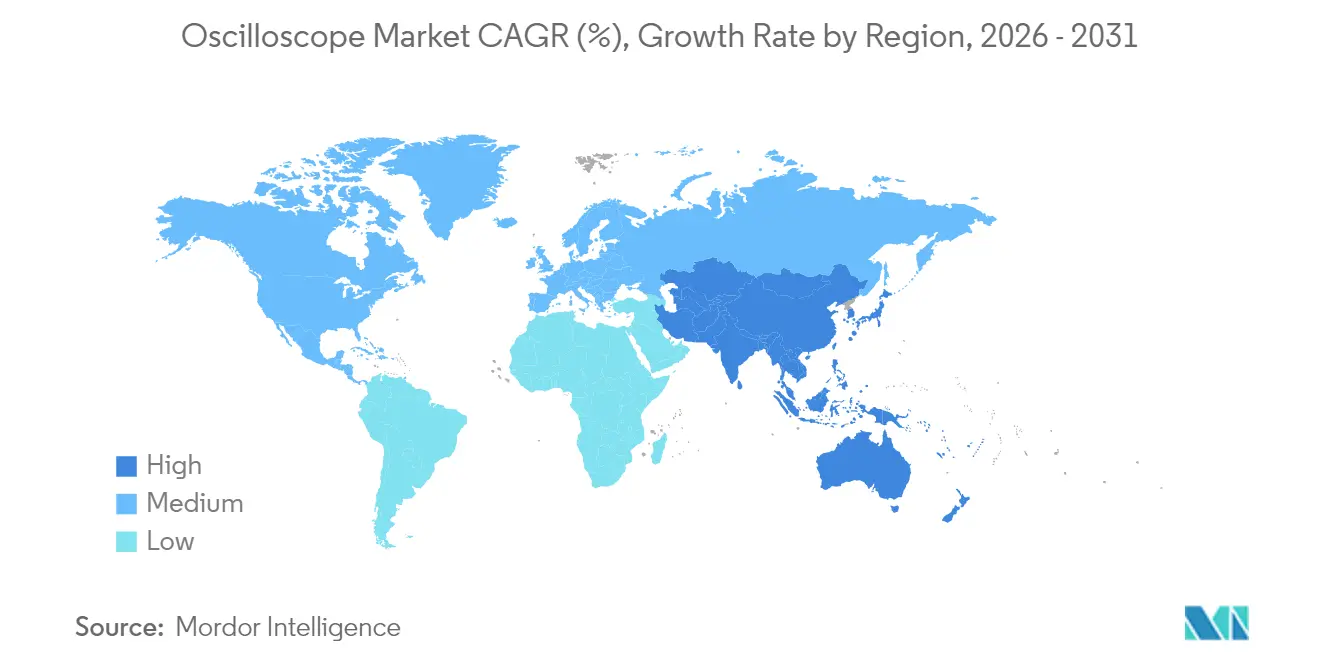

- Por geografía, Asia-Pacífico contribuyó con el 33,05% de los ingresos de 2025 y está preparada para expandirse a una CAGR del 8,98% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Osciloscopios

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adopción acelerada de diseños de señal mixta en ECUs automotrices | +1.2% | Global (Alemania, Japón, China) | Mediano plazo (2-4 años) |

| Creciente complejidad del front-end de RF en 5G/6G | +1.8% | Asia-Pacífico, América del Norte, UE | Corto plazo (≤ 2 años) |

| Aumento en los estándares de bus serie de alta velocidad | +1.5% | Global (Silicon Valley, Shenzhen) | Mediano plazo (2-4 años) |

| Mayor financiamiento en I+D para instrumentación de computación cuántica | +0.9% | América del Norte, UE, China | Largo plazo (≥ 4 años) |

| Crecimiento del precio por suscripción de "osciloscopio como servicio" | +0.7% | Global (América del Norte al frente) | Corto plazo (≤ 2 años) |

| Surgimiento de ecosistemas de sondas de código abierto | +0.4% | Global (academia, empresas emergentes) | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Adopción Acelerada de Diseños de Señal Mixta en ECUs Automotrices

Los fabricantes de automóviles integran ahora la electrificación del tren de potencia, los sistemas ADAS y las capacidades de actualización inalámbrica dentro de arquitecturas de ECU unificadas que combinan entradas de sensores analógicos con procesadores digitales multinúcleo. A medida que estos entornos de señal mixta proliferan, los ingenieros requieren osciloscopios que ofrezcan adquisición analógico-digital sincronizada, decodificación profunda de protocolos y análisis correlacionado por dominio.[1]Tektronix, "Osciloscopios Automotrices," tek.com Los nuevos programas de subsidio del Ministerio de Territorio, Infraestructura, Transporte y Turismo de Japón, vigentes desde marzo de 2025, reducen los obstáculos para la adquisición de herramientas de prueba en las cadenas de servicio, reforzando la demanda en Asia-Pacífico.[2]Ministerio de Territorio, Infraestructura, Transporte y Turismo (a través de Fine Piece), prtimes.jp Los proveedores que ofrecen disparadores específicos para automotriz para SENT, CAN-FD y Ethernet automotriz serán los más beneficiados.

Creciente Complejidad del Front-End de RF en 5G/6G que Exige Herramientas de Depuración en Tiempo Real

Las matrices Massive-MIMO, la conformación de haz y la agregación de portadoras en ondas milimétricas elevan los requisitos de ancho de banda de medición más allá de los 100 GHz, al tiempo que exigen la captura multicanal coherente en fase. La serie UXR de Keysight, que ofrece hasta 110 GHz y 256 GSa/s, es un ejemplo de instrumentos ajustados para la validación de EVM y máscara de espectro bajo condiciones 5G NR FR2.[3]Keysight Technologies, "Cómo probar 5G NR MIMO," keysight.com A medida que surgen los primeros prototipos sub-THz de 6G, la adquisición de osciloscopios de ancho de banda ultraamplio se acelera en los laboratorios de investigación de Corea del Sur, Japón y Estados Unidos.

Aumento en los Estándares de Bus Serie de Alta Velocidad en Electrónica de Consumo

PCIe 6.0 a 64 GT/s y USB4 v2.0 llevan los márgenes del diagrama de ojo a escalas de picosegundos, exigiendo una fidelidad de medición superior a 40 GHz con resolución de 12 bits. La familia WaveMaster 8000HD de Teledyne LeCroy (20–65 GHz) integra bibliotecas de cumplimiento PAM4 automatizadas que reducen los ciclos de caracterización para los fabricantes de equipos originales de teléfonos inteligentes y computadoras portátiles.[4]Teledyne LeCroy, "WaveMaster 8000HD," teledyne.com Los equipos de campo dependen de herramientas de descomposición de jitter y modelos de ecualización para agilizar las revisiones a nivel de placa.

Mayor Financiamiento en I+D para Instrumentación de Computación Cuántica

Las plataformas superconductoras y de qubit de espín exigen una lectura de microondas de bajo ruido y alta resolución por debajo de 20 mK. Los osciloscopios con ADC de 12 bits y alto ENOB, como el Tektronix 6-Series B MSO, se combinan con generadores de formas de onda arbitrarias personalizados para formar pilas de control de qubits de lazo cerrado en los laboratorios del Departamento de Energía de los Estados Unidos. Las colaboraciones europeas entre Rohde & Schwarz e IQM destacan aún más la oportunidad de pruebas especializadas.[5]Rohde & Schwarz, "Estudio de Caso de Computación Cuántica," rohde-schwarz.com

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo total de propiedad para modelos de más de 8 GHz | -1.4% | Global (impacto en PYMES) | Corto plazo (≤ 2 años) |

| Ciclos de vida cortos del producto que generan riesgo de inventario para distribuidores | -0.8% | Centros tecnológicos globales | Mediano plazo (2-4 años) |

| Escasez aguda de convertidores A/D de banda ancha amplia | -1.1% | Global (cadena de suministro de Asia) | Corto plazo (≤ 2 años) |

| Retraso en la certificación de ciberseguridad | -0.6% | América del Norte, defensa de la UE | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo Total de Propiedad para Modelos de más de 8 GHz

Los front-ends de fosfuro de indio y las sondas de precisión elevan el costo de propiedad muy por encima de USD 200.000 para los osciloscopios de gama alta, lo que limita la adopción entre universidades y PYMES. Los contratos de calibración exclusivos en fábrica, que a menudo superan los USD 30.000 en cinco años, añaden una presión financiera adicional. Los programas de equipos como servicio de Electro Rent satisfacen ahora la demanda latente mediante arrendamientos de 12 a 36 meses que evitan los obstáculos de los gastos de capital.

Escasez Aguda de Convertidores A/D de Banda Ancha Amplia

Los ADC de arseniuro de galio y fosfuro de indio sustentan el ancho de banda en tiempo real por encima de 8 GHz; sin embargo, la producción de las fundidoras en 2025 sigue limitada por los controles de exportación y la reestructuración bajo el Capítulo 11 de Wolfspeed. Los plazos de entrega se extienden más allá de las 50 semanas, lo que obliga a los proveedores a rediseñar los front-ends o escalonar los lanzamientos de productos, frenando así el crecimiento del mercado de osciloscopios hasta que la capacidad se normalice.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Los Servicios Impulsan la Transformación a Pesar del Dominio del Hardware

El hardware proporcionó la base de los presupuestos de medición, asegurando el 69,52% de la cuota del mercado de osciloscopios en 2025. Sin embargo, los servicios ya contribuyen con la mayor CAGR del 9,92%, ya que los clientes se orientan hacia el acceso por suscripción, los paquetes de calibración y el análisis basado en la nube. KeysightAccess ilustra cómo los servicios de ingresos recurrentes reducen la fricción en la propiedad al tiempo que amplían el tiempo de actividad de la instrumentación.

El mercado de osciloscopios está redefiniendo gradualmente el valor, pasando de las especificaciones del producto a la garantía de resultados. Los paquetes ricos en servicios que combinan diagnóstico remoto, actualizaciones de firmware y consultoría de aplicaciones muestran tasas de renovación más altas, lo que señala un cambio duradero hacia la venta de soluciones. Los proveedores que integran rutinas de medición guiadas por inteligencia artificial dentro de los contratos de servicio están bien posicionados para ampliar su participación de cartera.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo: Las Soluciones Basadas en PC Desafían las Arquitecturas Tradicionales

Las unidades digitales/de señal mixta representaron el 51,74% de los ingresos en 2025, siendo el núcleo de la mayoría de los bancos de I+D que combinan etapas de potencia analógica con buses digitales. Sin embargo, los instrumentos basados en PC, aunque parten de una base más pequeña, registran una CAGR líder de categoría del 9,63%, ya que los ingenieros remotos buscan dispositivos compactos habilitados para Ethernet. Los osciloscopios de 100 MHz alimentados por USB de BitScope demuestran cómo las actualizaciones de software pueden habilitar nuevas opciones de decodificación sin necesidad de cambios de hardware.

A medida que las políticas corporativas fomentan el trabajo flexible, los ingenieros adoptan configuraciones de prueba centradas en computadoras portátiles que se desplazan entre laboratorios y sitios de campo. Si bien estas herramientas quedan rezagadas frente a los rangos de ancho de banda de gama alta, su precio inferior a USD 1.000 y la funcionalidad multiinstrumento resuenan entre las comunidades educativas y de creadores, creando un embudo de clientes potenciales para futuros compradores de osciloscopios de gama alta.

Por Ancho de Banda: Las Aplicaciones de Alta Frecuencia Impulsan el Crecimiento del Segmento Premium

La banda de 1 GHz a 4 GHz sigue siendo el núcleo del tamaño del mercado de osciloscopios, capturando el 36,12% de la demanda de 2025. Por encima de esto, el nivel de >4 GHz está preparado para una CAGR del 10,05% impulsada por las radios 5G FR2 y la validación de PCIe 6.0, lo que garantiza que los osciloscopios en tiempo real permanezcan en las listas de herramientas críticas de los ingenieros. La línea UXR de 110 GHz de Keysight eleva el límite superior, sirviendo a la I+D de transceptores ópticos de 1,6 T.

El crecimiento del ancho de banda premium obliga a realizar inversiones paralelas en sondas de baja carga, algoritmos de desincrustación y accesorios de calibración automatizada. Se espera que los proveedores capaces de ofrecer flujos de trabajo de integridad de señal de más de 40 GHz llave en mano capturen cuota incremental del mercado de osciloscopios a medida que las hojas de ruta de los enlaces serie se extienden hacia 224 G PAM4.

Por Industria de Usuario Final: TI y Telecomunicaciones Supera el Liderazgo del Sector Automotriz

El sector automotriz y de transporte representó el 24,95% de los ingresos en 2025, gracias a la validación de trenes de potencia para vehículos eléctricos y sistemas ADAS. No obstante, se proyecta que TI y telecomunicaciones supere a todos sus pares con una CAGR del 9,42%, impulsada por la densificación de 5G en banda media, la óptica de centros de datos de hiperescala y los primeros sistemas de prueba de 6G. Los conjuntos de validación de RF sincronizados de National Instruments subrayan la necesidad de los laboratorios de telecomunicaciones de correlación multidominio.

La convergencia intersectorial en torno a los enlaces serie de alta velocidad crea desafíos de medición compartidos. Los fabricantes de equipos originales de imágenes médicas que ajustan amplificadores de gradiente de resonancia magnética y los principales contratistas aeroespaciales que depuran subsistemas de radar aprovechan ahora las mismas bibliotecas de descomposición de jitter creadas originalmente para PCIe 6.0, destacando los beneficios de la economía de plataforma para los fabricantes de osciloscopios.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Ventas: Las Ventas Directas Mantienen el Segmento Premium Mientras el Comercio Electrónico Amplía el Acceso

Los osciloscopios de clase empresarial por encima de 4 GHz siguen moviéndose principalmente a través de ingenieros de ventas directas que personalizan las configuraciones y la capacitación in situ. Los clientes de nivel medio adquieren a través de distribuidores autorizados que almacenan los SKU más vendidos de 500 MHz a 1 GHz, minimizando los plazos de entrega y la fricción de financiamiento. Mientras tanto, el comercio electrónico captura ahora pedidos de diseño para modelos de nivel de entrada, con Test Equipment Connection ofreciendo unidades reacondicionadas con ahorros de hasta el 85%.

Los intermediarios de alquiler y arrendamiento como TRS-RenTelco cubren los picos de ancho de banda episódicos enviando osciloscopios calibrados de un día para otro, consolidando un panorama de adquisición híbrido. Los socios de canal que integran aplicaciones de inventario en tiempo real y créditos de intercambio están ampliando la demanda potencial entre empresas emergentes y entidades académicas.

Análisis Geográfico

Asia-Pacífico dominó los ingresos del mercado de osciloscopios con el 33,05% en 2025 y se encamina hacia una CAGR del 8,98% hasta 2031. Los fabricantes de equipos originales locales obtienen ventajas de costos gracias a los ecosistemas de semiconductores regionales, mientras que competidores chinos como RIGOL desarrollan conjuntos de chips ADC propietarios que elevan la captura de valor doméstico. Los subsidios gubernamentales para equipos de diagnóstico automotriz en Japón y el agresivo despliegue de 5G de Corea del Sur sustentan aún más el crecimiento regional.

América del Norte sigue siendo una vanguardia tecnológica, canalizando grandes presupuestos hacia programas de computación cuántica, aeroespacial y defensa que exigen osciloscopios de ancho de banda ultraelevado con rigurosas certificaciones de seguridad. La asociación de Keysight con TEVET en operaciones de espectro ejemplifica cómo los proyectos de seguridad nacional impulsan requisitos especializados de osciloscopios más allá de las normas comerciales. A pesar de un crecimiento agregado más lento, la región registra precios de venta promedio premium gracias a la adopción de funciones avanzadas.

El panorama de osciloscopios de Europa está anclado por la ingeniería automotriz alemana y las actualizaciones de infraestructura de telecomunicaciones a escala panregional. Rohde & Schwarz aprovecha el diseño interno de ASIC para comercializar osciloscopios compactos de ocho canales optimizados para el cumplimiento de Ethernet vehicular. Los realineamientos logísticos impulsados por el Brexit continúan impulsando la optimización de las redes de distribuidores; sin embargo, la armonización regulatoria en toda la UE sostiene una demanda consistente de instrumentación calibrada y trazable.

Panorama Competitivo

El mercado de osciloscopios exhibe una concentración moderada: los cinco principales proveedores representan aproximadamente el 68% de los ingresos combinados, mientras que los especialistas en nichos prosperan en segmentos específicos de aplicaciones. Tektronix, Keysight Technologies y Rohde & Schwarz defienden su liderazgo mediante amplios rangos de ancho de banda, sondeo integrado y ecosistemas de software anclados en API de Python y colaboración en la nube.

La competencia gira cada vez más en torno a la diferenciación de software. Los conjuntos de cumplimiento automatizados reducen horas en los ciclos de prueba, y los asistentes de configuración asistidos por inteligencia artificial ayudan a los ingenieros junior a alcanzar mediciones de nivel experto rápidamente. Los programas de suscripción, KeysightAccess principalmente, convierten las ventas únicas de hardware en flujos de ingresos renovables, intensificando las dinámicas de fidelización de clientes.

La actividad de fusiones y adquisiciones se acelera a medida que los actores establecidos incorporan propiedad intelectual complementaria. La oferta de Viavi en 2024 por Spirent y la aprobación de Keysight por parte de la Autoridad de Mercados y Competencia del Reino Unido en 2025 subrayan la consolidación sectorial orientada a completar las carteras de pruebas ópticas y de comunicaciones inalámbricas de alta velocidad. Las empresas emergentes centradas en paneles de medición nativos en la nube representan objetivos emergentes de adquisición para los proveedores tradicionales que buscan vías de crecimiento digitales.

Líderes de la Industria de Osciloscopios

Yokogawa Test & Measurement Corporation

Tektronix LLC

Keysight Technologies Inc.

Rohde & Schwarz GmbH & Co. KG

Teledyne LeCroy Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: La Autoridad de Mercados y Competencia del Reino Unido aprobó la adquisición de Spirent Communications por parte de Keysight.

- Marzo de 2025: Keysight lanzó dos osciloscopios de muestreo DCA-M para óptica de 1,6 T, con cobertura de hasta 240 Gbps por canal.

- Marzo de 2025: Rohde & Schwarz presentó la familia compacta MXO 5C de ocho canales con una tasa de captura de 4,5 millones de formas de onda por segundo.

- Noviembre de 2024: Rohde & Schwarz lanzó los osciloscopios de nivel de entrada RTB 2 a partir de EUR 1.690 (USD 1.820).

Alcance del Informe del Mercado Global de Osciloscopios

Un osciloscopio es un dispositivo utilizado para probar la funcionalidad de los equipos que generan una señal eléctrica. Los osciloscopios miden el voltaje cambiante de una señal eléctrica a lo largo del tiempo y muestran la señal como una forma de onda en un gráfico, con barridos de voltaje en el eje vertical (Y) y el tiempo en el eje horizontal (X).

El estudio abarca diversos osciloscopios ofrecidos por los proveedores y las industrias que los utilizan. Las estimaciones para las industrias de usuarios finales se derivan en función del tipo de aplicación que ofrecen los osciloscopios. Las estimaciones del segmento geográfico se derivan en función de los establecimientos de usuarios finales y el crecimiento en la región particular. El estudio también realiza un seguimiento de los parámetros clave del mercado, los factores de crecimiento subyacentes y los principales proveedores que operan en la industria, lo que apoya las estimaciones del mercado y las tasas de crecimiento durante el período de previsión.

El mercado de osciloscopios está segmentado por componente (hardware, software), tipo (analógico, digital, basado en PC), industria de usuario final (ciencias médicas y de la vida, ingeniería, automotriz, TI y telecomunicaciones, electrónica de consumo, estimaciones del segmento geográfico aeroespacial, y defensa), y por geografía (América del Norte, Europa, Asia-Pacífico, América Latina, Oriente Medio y África). El informe ofrece el tamaño del mercado en términos de valor (USD) para todos los segmentos mencionados anteriormente.

| Hardware |

| Software |

| Servicios |

| Analógico |

| Digital/Señal Mixta |

| Basado en PC/USB |

| Menos de 500 MHz |

| 500 MHz - 1 GHz |

| 1 GHz - 4 GHz |

| Más de 4 GHz |

| Automotriz y Transporte |

| TI y Telecomunicaciones |

| Electrónica de Consumo y Electrodomésticos |

| Aeroespacial y Defensa |

| Ciencias Médicas y de la Vida |

| Educación e Investigación |

| Directo |

| Distribuidores y VARs |

| Comercio Electrónico y Plataformas en Línea |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| Corea del Sur | |

| India | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Resto de África |

| Por Componente | Hardware | |

| Software | ||

| Servicios | ||

| Por Tipo | Analógico | |

| Digital/Señal Mixta | ||

| Basado en PC/USB | ||

| Por Ancho de Banda | Menos de 500 MHz | |

| 500 MHz - 1 GHz | ||

| 1 GHz - 4 GHz | ||

| Más de 4 GHz | ||

| Por Industria de Usuario Final | Automotriz y Transporte | |

| TI y Telecomunicaciones | ||

| Electrónica de Consumo y Electrodomésticos | ||

| Aeroespacial y Defensa | ||

| Ciencias Médicas y de la Vida | ||

| Educación e Investigación | ||

| Por Canal de Ventas | Directo | |

| Distribuidores y VARs | ||

| Comercio Electrónico y Plataformas en Línea | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| Corea del Sur | ||

| India | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de osciloscopios en 2026?

El tamaño del mercado de osciloscopios se valora en USD 4,03 mil millones en 2026, con una CAGR del 7,8% prevista hasta 2031.

¿Qué región lidera la demanda global de osciloscopios?

Asia-Pacífico posee la mayor cuota de ingresos del 33,05% y registra la CAGR más rápida del 8,98%, impulsada por los clústeres de fabricación de electrónica.

¿Qué segmento de ancho de banda crece más rápido?

Se proyecta que los dispositivos con ancho de banda superior a 4 GHz crezcan a una CAGR del 10,05% hasta 2031, a medida que se expanden las pruebas de 5G, PCIe 6.0 y computación cuántica.

¿Por qué los servicios están ganando relevancia en la adquisición de osciloscopios?

El acceso por suscripción, los paquetes de calibración y el análisis en la nube reducen los desembolsos de capital iniciales y proporcionan costos operativos predecibles.

¿Cómo afecta la escasez de componentes a los plazos de entrega de instrumentos?

La disponibilidad limitada de convertidores A/D de banda ancha amplia extiende los plazos de entrega más allá de las 50 semanas para osciloscopios de más de 8 GHz, restringiendo la oferta.

¿Qué vertical de usuario final contribuye más rápidamente al crecimiento?

TI y telecomunicaciones está preparada para superar a otros sectores con una CAGR del 9,42%, impulsada por la densificación de 5G y la óptica de centros de datos de hiperescala.

Última actualización de la página el: