Tamaño y Participación del Mercado de Instrumentación Analítica de Procesos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

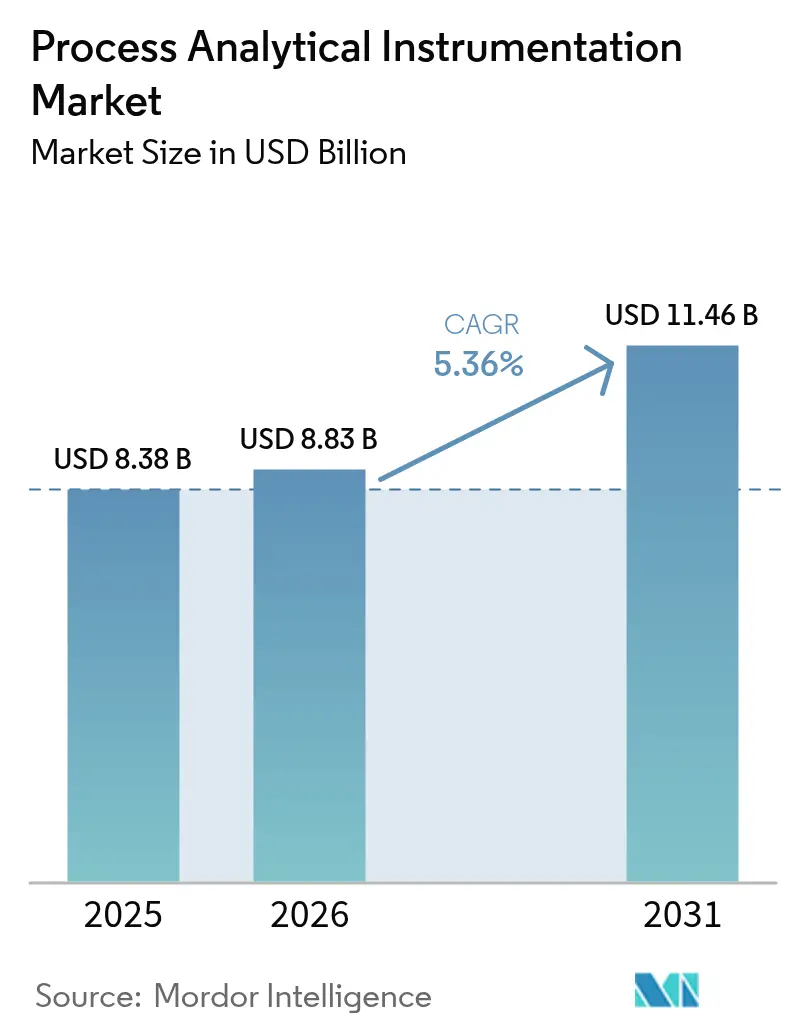

| Tamaño del Mercado (2026) | 8.83 Mil millones de dólares |

| Tamaño del Mercado (2031) | 11.46 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.36% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Instrumentación Analítica de Procesos por Mordor Intelligence

Se espera que el tamaño del mercado de instrumentación analítica de procesos crezca de USD 8,38 mil millones en 2025 a USD 8,83 mil millones en 2026 y se prevé que alcance USD 11,46 mil millones en 2031 a una CAGR del 5,36% durante 2026-2031. La sólida adopción del monitoreo en tiempo real, las regulaciones globales cada vez más estrictas y las estrategias operativas basadas en datos continúan impulsando el mercado de instrumentación analítica de procesos, incluso cuando las industrias lidian con la creciente complejidad de los sistemas y los riesgos de ciberseguridad. La convergencia de la tecnología operativa y de la información ha convertido los analizadores anteriormente independientes en nodos digitales que alimentan ecosistemas más amplios de la Industria 4.0, permitiendo bucles de retroalimentación de alta fidelidad y rutinas de mantenimiento predictivo que reducen el tiempo de inactividad y el desperdicio. Este cambio tecnológico se ve reforzado por proyectos de gran intensidad de capital en el procesamiento de hidrocarburos, la fabricación continua biofarmacéutica y la construcción de electrolizadores de hidrógeno verde, todos los cuales exigen análisis en línea robustos. El impulso de Asia-Pacífico para alinearse con las normas de emisiones de América del Norte y Europa está remodelando la presencia de los proveedores, mientras que la escasez global de helio continúa influyendo en las decisiones de adquisición de cromatógrafos.

Conclusiones Clave del Informe

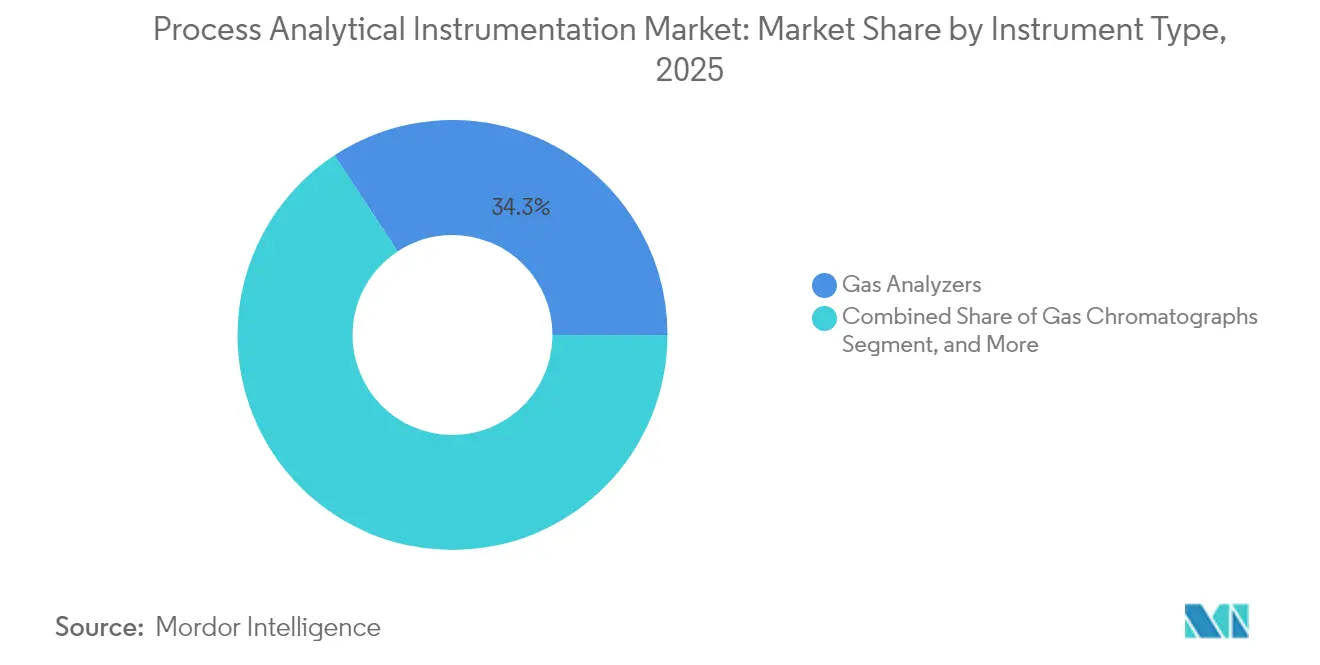

- Por tipo de instrumento, los analizadores de gases representaron el 34,25% de la participación del mercado de instrumentación analítica de procesos en 2025, mientras que los espectrómetros avanzan a una CAGR del 6,38% hasta 2031.

- Por componente, el hardware capturó una participación de ingresos del 51,35% en 2025; se proyecta que el software se expanda a una CAGR del 6,55% hasta 2031.

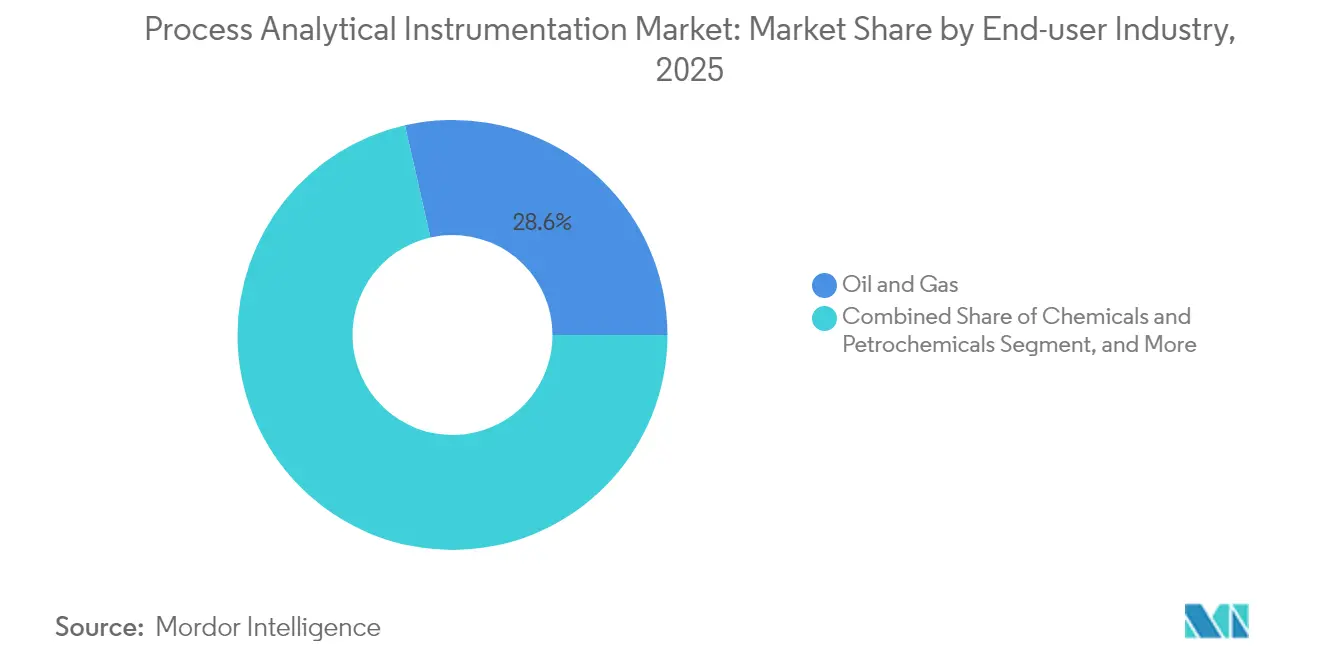

- Por industria de usuario final, el petróleo y el gas representaron el 28,55% del tamaño del mercado de instrumentación analítica de procesos en 2025, mientras que las aplicaciones farmacéuticas y de biotecnología registraron la CAGR más rápida del 7,84% prevista.

- Por tipo de instalación, las configuraciones en línea/en proceso representaron una participación del 54,85% del tamaño del mercado de instrumentación analítica de procesos en 2025 y están creciendo a una CAGR del 7,42% hasta 2031.

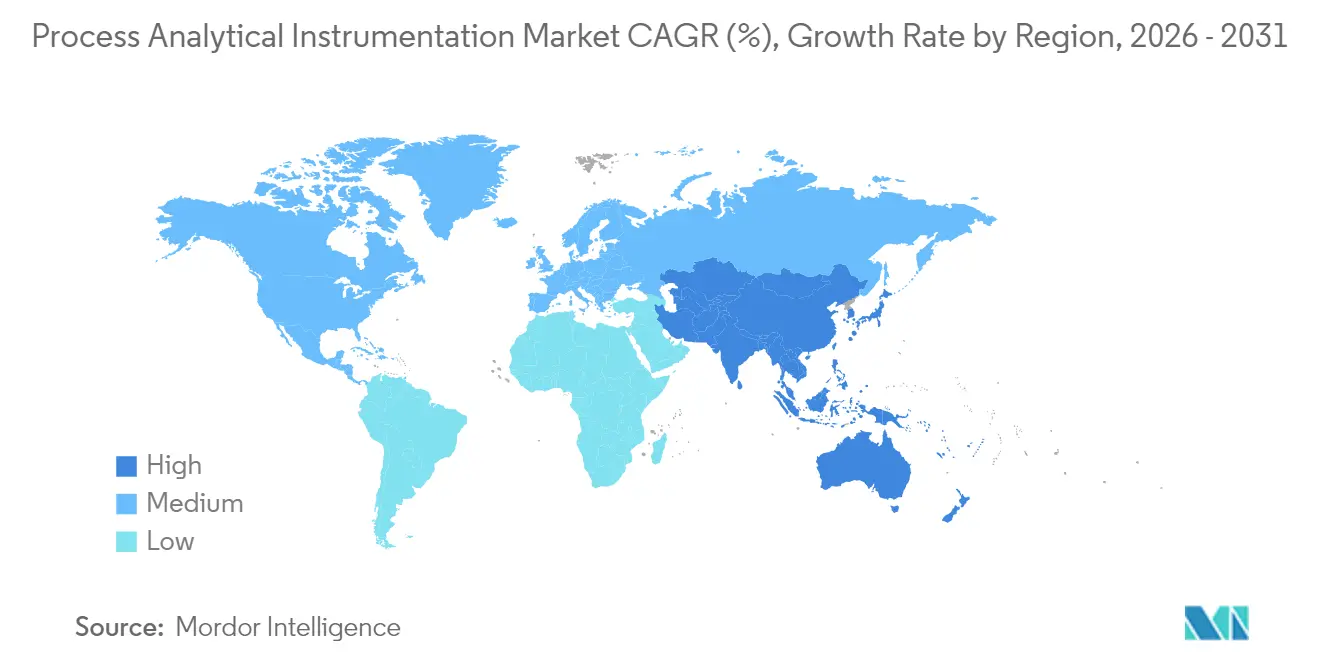

- Por geografía, América del Norte lideró con una participación de mercado del 41,05% en 2025; Asia-Pacífico está escalando con una CAGR del 8,21% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Instrumentación Analítica de Procesos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Impulso regulatorio para la calidad en proceso y el cumplimiento de emisiones | +1.20% | Global, con énfasis en América del Norte y Europa | Mediano plazo (2-4 años) |

| Digitalización y adopción de la Industria 4.0 en las industrias de procesos | +1.50% | Global, liderado por América del Norte y Asia-Pacífico | Largo plazo (≥ 4 años) |

| Creciente demanda de análisis en tiempo real en petróleo, gas y petroquímicos | +0.90% | Global, concentrado en Oriente Medio, América del Norte y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Rápida expansión de las líneas de fabricación continua biofarmacéutica | +0.80% | América del Norte y Europa, expandiéndose a Asia-Pacífico | Mediano plazo (2-4 años) |

| Construcción de electrolizadores de hidrógeno verde que requieren análisis de gas de alta pureza | +0.60% | Europa y Asia-Pacífico, emergiendo en América del Norte | Largo plazo (≥ 4 años) |

| Implementación de modelos de gemelo digital que requieren datos en línea de alta fidelidad | +0.70% | Global, liderado por regiones de fabricación avanzada | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Impulso regulatorio para la calidad en proceso y el cumplimiento de emisiones

Una oleada de nuevas leyes ambientales está obligando al monitoreo continuo en chimeneas, antorchas y biorreactores, ampliando inmediatamente la base direccionable del mercado de instrumentación analítica de procesos.[1]TSI Editorial, "La Nueva Directiva de la UE sobre Calidad del Aire Ambiente," Recursos TSI, 1 de enero de 2025, tsi.com La Directiva de Calidad del Aire Ambiente de la UE de 2024 obliga al conteo de partículas ultrafinas, mientras que el código de Sistemas de Monitoreo Continuo de Emisiones de Canadá endurece los ciclos de calibración para las sondas de SO₂, NOx y CO. Una regulación similar en Asia está cerrando las brechas históricas de aplicación, llevando a miles de plantas hacia el monitoreo continuo de emisiones obligatorio. Los proveedores capaces de suministrar analizadores precertificados según las normas ISO 17025 y EN 15267 acortan la ruta de los clientes hacia el cumplimiento. Más allá de las chimeneas ambientales, la misma intención regulatoria se está filtrando hacia las normas de Buenas Prácticas de Manufactura farmacéuticas y de seguridad alimentaria, donde los análisis en línea mitigan los costos de rechazo de lotes.

Digitalización y adopción de la Industria 4.0 en las industrias de procesos

A medida que proliferan las plataformas SCADA nativas en la nube y las pasarelas de IoT industrial, el mercado de instrumentación analítica de procesos adquiere nuevos mandatos de conectividad, lo que obliga a los fabricantes de instrumentos a incorporar OPC UA, MQTT y pilas IP seguras.[2]Sala de Prensa de ABB, "ABB Reporta Sólidos Resultados del Cuarto Trimestre de 2024 y Proporciona Orientación para 2025," Noticias ABB, 1 de enero de 2025, abb.com Las plantas que combinan analizadores con gemelos digitales obtienen información multivariable, como la deriva en la calidad de la alimentación o el envejecimiento del catalizador, mucho antes de que el producto se degrade. Los motores quimiométricos mejorados con inteligencia artificial de los proveedores de software ahora automatizan la interpretación de espectros, expandiendo el análisis avanzado más allá de los especialistas con nivel de doctorado. Sin embargo, la exposición a la red aumenta el riesgo cibernético, por lo que las empresas que promueven dispositivos certificados según IEC 62443 ganan credibilidad competitiva. Este doble requisito de conectividad y seguridad impulsa los ingresos recurrentes de software y servicios, inclinando la creación de valor del hardware hacia las ofertas digitales.

Creciente demanda de análisis en tiempo real en petróleo, gas y petroquímicos

Los productores de hidrocarburos que implementan espectrómetros y cromatógrafos en línea cuantifican las relaciones de mezcla, el contenido de azufre y la presión de vapor en minutos en lugar de horas, desbloqueando millones en mejoras anuales de rendimiento.[3]Analistas de AspenTech, "Estudio de Caso de Reducción de Combustible Petroquímico," Recursos de AspenTech, 1 de enero de 2025, aspentech.com Los estudios de caso de Cenosco reportan ahorros anuales de USD 2,35 millones, mientras que otras refinerías logran USD 9,3 millones en mejoras al vincular los datos del analizador con bucles de control de procesos avanzados. En el tratamiento de gas en yacimientos, los monitores de punto de rocío en tiempo real evitan el uso excesivo de glicol, reduciendo los gastos operativos y los volúmenes de antorcha. Estos logros cuantificables aceleran la aprobación de capital para proyectos de analizadores, compensando las preocupaciones sobre el suministro de helio en la cromatografía de gases al impulsar la adopción de sistemas de micro-GC y portadores de hidrógeno.

Rápida expansión de las líneas de fabricación continua biofarmacéutica

Los reguladores alientan a los fabricantes de medicamentos a pasar de la producción por lotes a la producción continua, siempre que las pruebas de liberación en tiempo real verifiquen la calidad cada segundo.[4]Editores de BioProcess International, "Adopción de Tecnología Analítica de Procesos en Fabricación Continua," BioProcess International, 1 de enero de 2025, bioprocessintl.com Las sondas Raman y de infrarrojo cercano ahora se insertan en cristalizadores y secadores, capturando atributos de calidad críticos con una latencia inferior al segundo. Las principales empresas farmacéuticas registran ganancias de rendimiento de dos dígitos y ahorros anuales de materiales de seis cifras, como se observa en la reducción de EUR 90.000 (USD 96.300) en el uso de solventes de Valtris Champlor. Las directrices claras de la Farmacopea Europea para herramientas Raman portátiles simplifican la validación, nivelando las barreras para las empresas de biotecnología más pequeñas. Esta corriente de inversión sostenida refuerza el vector de crecimiento a largo plazo del mercado de instrumentación analítica de procesos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Altos costos de capital y ciclo de vida de los analizadores sofisticados | -0.80% | Global, con impacto particular en los mercados emergentes | Corto plazo (≤ 2 años) |

| Escasez de personal calificado en calibración y mantenimiento | -0.60% | Global, aguda en América del Norte y Europa | Mediano plazo (2-4 años) |

| Vulnerabilidades de ciberseguridad en analizadores en red | -0.40% | Global, crítico en industrias reguladas | Corto plazo (≤ 2 años) |

| Escasez global de helio que impacta las operaciones de cromatografía de gases | -0.50% | Global, impacto severo en laboratorios analíticos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Altos costos de capital y ciclo de vida de los analizadores sofisticados

Las plataformas completas de Sistemas de Monitoreo Continuo de Emisiones o los espectrómetros de masas de triple cuadrupolo requieren desembolsos que superan los USD 500.000, con costos de servicio anuales que alcanzan el 20% del precio de compra. Las economías emergentes enfrentan volatilidad cambiaria, aranceles de importación y una escasez de centros de servicio locales que inflan los precios de entrega. En las plantas de proceso continuo donde las penalizaciones por tiempo de inactividad son severas, la redundancia se vuelve obligatoria, duplicando los requisitos de capital. Estas condiciones económicas retrasan la adopción de analizadores entre los productores de pequeña escala de productos químicos, alimentos y materiales especiales.

Escasez de personal calificado en calibración y mantenimiento

La experiencia multidisciplinaria, que abarca espectroscopía, electrónica, software y cumplimiento normativo, es escasa y está envejeciendo en la fuerza laboral.[5]Editores de BioProcess International, "Adopción de Tecnología Analítica de Procesos en Fabricación Continua," BioProcess International, 1 de enero de 2025, bioprocessintl.com Las plantas en cuencas remotas tienen dificultades para retener analistas dispuestos a trabajar en turnos rotativos bajo condiciones de seguridad crítica. Los limitados programas académicos para la tecnología analítica de procesos agravan el problema de la cantera de talento. Los diagnósticos remotos gestionados por proveedores y las herramientas de campo de realidad aumentada ofrecen un alivio parcial, pero no pueden reemplazar completamente a los técnicos en sitio, moderando la trayectoria de crecimiento del mercado de instrumentación analítica de procesos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Instrumento: Los analizadores de gases consolidan el liderazgo mientras los espectrómetros aceleran

Los analizadores de gases representaron una participación del 34,25% del mercado de instrumentación analítica de procesos en 2025, respaldados por los mandatos universales de monitoreo de emisiones y las rutinas generalizadas de optimización de procesos en refinerías, crackers químicos y calderas de energía. Su ventaja en participación se deriva de la necesidad de lecturas continuas de SO₂, NOx, CO y CO₂ para cumplir con los permisos ambientales y los esquemas de fijación de precios del carbono. La demanda de espectrómetros, aunque menor, está creciendo a una CAGR del 6,38% hasta 2031, ya que los dispositivos XRF portátiles y Raman de mano llevan la identificación elemental y molecular a los muelles de carga y los módulos de servicios auxiliares.

En la segunda mitad de la década, las empresas de servicios públicos que modernizan las líneas de co-combustión de hidrógeno y los fabricantes de equipos originales de electrolizadores ampliarán la base instalada de analizadores de gases, aunque los espectrómetros podrían erosionar participación en las líneas de biotecnología y materiales para baterías donde el seguimiento de impurezas en tiempo real se vuelve crítico. Las arquitecturas de micro-GC, los gases portadores de hidrógeno y los hornos de válvulas inteligentes contrarrestan la escasez de helio mientras preservan el rendimiento de separación. La evolución combinada sostiene las ventas de hardware pero desplaza el valor hacia la quimiometría específica de aplicación, reforzando la importancia estratégica del software dentro del mercado de instrumentación analítica de procesos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Componente: El hardware sigue siendo dominante, el software captura velocidad

El hardware contribuyó con el 51,35% a los ingresos de 2025, reflejando los grandes recuentos de sensores y la complejidad mecánica de los sistemas de acondicionamiento de muestras que componen cada módulo de analizador. La óptica sofisticada, las celdas de gas reforzadas y los recintos a prueba de explosiones mantienen altos los precios de venta promedio. Sin embargo, el tamaño del mercado de instrumentación analítica de procesos para software está registrando una CAGR del 6,55% porque los motores de inteligencia artificial integrados traducen los espectros brutos en cambios de punto de ajuste accionables. Proveedores como Bruker, que integra la plataforma de datos SciY en toda su cartera, están empaquetando quimiometría basada en suscripción que aumenta el margen bruto y crea ingresos de anualidad.

Los contratos de servicio envuelven la calibración, la validación y la aplicación de parches de ciberseguridad en acuerdos plurianuales; solo Emerson registró USD 4,06 mil millones en servicios de medición y análisis en 2024. La brecha de habilidades de la industria eleva la intensidad del servicio, dando a los proveedores que mantienen redes de campo globales una ventaja estructural. A medida que los algoritmos de mantenimiento predictivo maduran, las ofertas de software como servicio probablemente superarán las ventas de capital de hardware más allá de 2030.

Por Industria de Usuario Final: El petróleo y el gas mantienen escala, la farmacéutica gana impulso

Las operaciones de petróleo y gas representaron el 28,55% de los ingresos de 2025, convirtiendo al sector en el mayor consumidor individual de cromatografía de gases continua, espectrometría de masas y configuraciones de absorción láser de diodo sintonizable. Las refinerías dependen de los análisis de bucle de octano y azufre para demostrar el cumplimiento del combustible, mientras que las terminales de GNL implementan espectrómetros rápidos para los cálculos calóricos de transferencia de custodia.

Las líneas farmacéuticas y de biotecnología están registrando una CAGR del 7,84%, impulsadas por las células de fabricación continua y el respaldo regulatorio para las pruebas de liberación en tiempo real. El Raman en línea verifica las relaciones de polimorfos y los modelos de infrarrojo cercano cuantifican la humedad sin muestreo, comprimiendo los tiempos de liberación de lotes de días a minutos. Los operadores de agua y aguas residuales, los concentradores de metales y minería, y los procesadores de alimentos y bebidas amplían cada uno sus nichos direccionables al recurrir a los analizadores para el cumplimiento de efluentes y la integridad de los ingredientes.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Instalación: La supremacía en línea refleja el imperativo del tiempo real

Los conjuntos en línea representaron una participación del 54,85% en 2025, y el tamaño del mercado de instrumentación analítica de procesos para soluciones en línea está configurado para crecer un 7,42% anualmente a medida que los usuarios cambian de los ensayos basados en laboratorio al aseguramiento de calidad continuo. Las sondas espectroscópicas ahora se atornillan directamente en reactores o tuberías, permitiendo el control de bucle cerrado que elimina el retraso del muestreo manual. Los multiplexores permiten que un solo espectrómetro supervise hasta seis posiciones, distribuyendo el gasto de capital mientras amplía el ancho de banda de información.

Los carros en proximidad aún prosperan en sectores que necesitan control de calidad frecuente pero no continuo; por ejemplo, los molinos de pulpa y papel colocan bancos de infrarrojo cercano junto a las recubridoras, realizando verificaciones de cinco minutos sobre el brillo. Los laboratorios centrales persisten para tareas forenses, determinaciones de metales pesados a nivel de trazas o ciclos de desarrollo de métodos, aunque su huella relativa dentro del mercado de instrumentación analítica de procesos se está reduciendo a medida que los sensores penetran en los pisos de las plantas.

Análisis Geográfico

América del Norte mantuvo una participación del 41,05% en 2025, ya que las normas 40 CFR Parte 60/75 de la Agencia de Protección Ambiental de los Estados Unidos y los límites de exposición de la Administración de Seguridad y Salud Ocupacional requirieron analizadores continuos en refinerías, parques químicos y plantas de energía. Los amplios presupuestos de capital, las infraestructuras de servicio establecidas y las fuerzas laborales con larga trayectoria permiten una rápida integración de la quimiometría con soporte de inteligencia artificial. La persistente escasez de helio y la escasez de mano de obra moderan los ciclos de reemplazo, pero los acuerdos de servicio gestionados por proveedores amortiguan el riesgo de tiempo de inactividad.

Asia-Pacífico está creciendo un 8,21% por año, convirtiéndola en la geografía de mayor escala en el mercado de instrumentación analítica de procesos. Las reforzadas ordenanzas de control de la contaminación de China, los mandatos de consentimiento para operar de India y las iniciativas de estandarización lideradas por la Asociación de Fabricantes de Instrumentos de Japón abren colectivamente considerables carteras de pedidos. Los analizadores continuos se están incorporando no solo en mega-refinerías y acerías, sino también en parques de productos químicos especiales más pequeños que buscan cumplir con las demandas de control de calidad del mercado de exportación. Los proveedores regionales se asocian con fabricantes de equipos originales globales para localizar el servicio, aliviando las cargas arancelarias de importación y las barreras idiomáticas.

Europa mantiene una expansión constante anclada a la Directiva de Calidad del Aire Ambiente de octubre de 2024, que obliga a la medición de partículas ultrafinas en los 27 estados miembros. Los clústeres petroquímicos a lo largo del Rin y en Iberia reemplazan los medidores de opacidad heredados con modernas celdas de espectroscopía infrarroja por transformada de Fourier para satisfacer los informes de tributación de CO₂. Simultáneamente, los proyectos de electrolizadores de hidrógeno verde en Alemania y España demandan la validación de oxígeno e hidrógeno de alta pureza, catalizando la adopción de analizadores. Los procesadores de Europa del Este, ansiosos por asegurar la financiación de REPowerEU, adoptan los estándares de emisiones occidentales, añadiendo volumen incremental para los proveedores.

Panorama regulatorio

La regulación que afecta a la instrumentación analítica de proceso se sustenta en normas de monitoreo continuo ambiental y en marcos farmacéuticos de calidad por diseño y validación de procesos que institucionalizan la analítica en proceso. En Europa, la Directiva de Calidad del Aire Ambiente de la UE de octubre de 2024 eleva los requisitos de medición (incluidas las partículas ultrafinas), reforzando la demanda de monitoreo continuo de emisiones certificado y de rendimiento de analizadores validado. En América del Norte, los requisitos de la EPA de EE. UU. (por ejemplo, 40 CFR Parte 60/75) y las prácticas canadienses similares de CEMS mantienen elevadas las cargas de calibración, aseguramiento de calidad y documentación para analizadores de gases y cromatógrafos.

Para la manufactura regulada, la guía de la FDA sobre PAT y la guía de validación de procesos de la EMA impulsan la verificación continua del proceso y las estrategias de control documentadas, lo que aumenta el enfoque en modelos multivariados y Raman/NIR en línea validados para pruebas de liberación en tiempo real. La ICH Q14 (desarrollo de procedimientos analíticos) formaliza además los enfoques de ciclo de vida, incluidos los procedimientos multivariados. Las normas de interoperabilidad y pruebas de rendimiento también se están endureciendo: la OPC Foundation promueve el estándar LADS (Laboratory and Analytical Device Standard) basado en OPC UA para respaldar la comunicación de dispositivos independiente del fabricante, y la IEC publicó las versiones actualizadas IEC 61298-1:2026 y IEC 61298-3:2026, junto con la IEC 62828-1:2026 para pruebas de transmisores de medición de proceso, lo que indica expectativas de conformidad más específicas por producto para la instrumentación conectada.

Análisis de la cadena de valor

La cadena de valor abarca componentes centrales (óptica, detectores, láseres, válvulas, sistemas de muestreo, cómputo embebido y redes), el diseño y fabricación de instrumentos por parte de los OEM, la integración de sistemas en casetas de analizadores o skids, y los servicios de ciclo de vida (instalación, validación, calibración, aplicación de parches de ciberseguridad y monitoreo remoto). Líderes globales como ABB, Siemens, Emerson, Endress+Hauser y Thermo Fisher Scientific, junto con otros especialistas, suelen ofrecer soluciones completas que combinan hardware con software de quimiometría y acuerdos de servicio a largo plazo. Los integradores y socios de automatización conectan los analizadores a las capas de DCS/SCADA, historian, LIMS y MES, e implementan opciones de interoperabilidad como OPC UA.

La dinámica reciente de la oferta muestra hacia dónde migra el valor y dónde pueden formarse cuellos de botella. La volatilidad arancelaria y logística ha impulsado ajustes en precios y adquisiciones; por ejemplo, Endress+Hauser implementó un recargo por cadena de suministro en 2025 que posteriormente se incrementó. La inflación de costos de insumos en categorías de equipos de procesamiento también ha añadido presión sobre los costos de los sistemas entregados y los plazos de entrega. En el plano de capacidades, la expansión de la cartera mediante fusiones y adquisiciones y alianzas sigue siendo una forma de asegurar nichos de alto valor y servicios de base instalada, como lo demuestra la adquisición de Tornado Spectral Systems por parte de Bruker en enero de 2024 para profundizar su oferta de Raman PAT, y las plataformas de colaboración sectorial como CPACT, que conectan a usuarios finales, académicos y proveedores para llevar la quimiometría avanzada a soluciones desplegables en línea.

Panorama Competitivo

Un nivel moderado de consolidación caracteriza el mercado de instrumentación analítica de procesos, con ABB, Siemens, Emerson y Endress+Hauser controlando una considerable base instalada que otorga apalancamiento de venta cruzada. Estos actores establecidos incorporan firmware resistente a ataques de inteligencia artificial y servidores OPC UA en nuevas líneas de productos, diferenciándose a través de la integración segura con las capas de sistemas de control distribuido y sistemas de ejecución de manufactura de toda la planta. Múltiples adquisiciones complementarias, como la compra de Heidolph por parte de ATS Corporation en 2024, ilustran una estrategia de llenar brechas de aplicación, especialmente en nichos de biotecnología y química espacial.

Los competidores de nivel medio intensifican la competencia lanzando analizadores portátiles con ciberseguridad reforzada que llegan a los técnicos de mantenimiento e ingenieros de campo que de otro modo no son atendidos por los fabricantes de equipos originales de instalación fija. Fortive, por ejemplo, alinea equipos internos de ciencia de datos para monetizar suscripciones de análisis posteriores a la implementación, apuntando a USD 100 millones en ingresos de servicios de inteligencia artificial para 2030. El entusiasmo de los inversores sigue siendo sólido; KPMG reporta múltiplos de valor empresarial sobre EBITDA de los últimos doce meses de 21,1× para las empresas de instrumentación, alentando adquisiciones en serie que amplían las huellas geográficas y amplían las bases de servicio instaladas.

Las empresas emergentes que se centran en módulos de micro-GC sin helio, espectrómetros de materiales para baterías y quimiometría entregada en la nube explotan nichos de espacio en blanco. Sin embargo, a menudo se asocian con distribuidores más grandes para superar los obstáculos de calificación en sectores altamente regulados. La acumulación de propiedad intelectual, evidente en el aumento de las presentaciones de ciberseguridad de automatización industrial del Instituto de Ingenieros Eléctricos y Electrónicos, refuerza las barreras de entrada y subraya la prima otorgada a la participación en organismos de normalización dentro del mercado de instrumentación analítica de procesos.

Líderes de la Industria de Instrumentación Analítica de Procesos

ABB Ltd

Siemens AG

Emerson Electric Co.

Endress+Hauser Group Services AG

Thermo Fisher Scientific Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Una oportunidad principal se encuentra en la intersección del cumplimiento normativo, la manufactura continua y la validación de software, donde los clientes necesitan analizadores que sean precisos y también más fáciles de calificar, integrar y mantener seguros a lo largo de ciclos de vida prolongados. La manufactura continua farmacéutica y las pruebas de liberación en tiempo real ofrecen un impulso visible: los marcos de la FDA y la EMA que enfatizan la verificación continua del proceso, respaldados por la ICH Q13 (manufactura continua) y la ICH Q14 (ciclo de vida de procedimientos analíticos), aumentan la demanda de Raman/NIR en línea validados, modelos multivariados robustos y flujos de datos listos para auditoría que conectan la PAT con los registros de lote electrónicos y los sistemas MES/LIMS.

La analítica miniaturizada y modular también crea espacios de oportunidad en entornos limitados por espacio o por solventes, particularmente donde la medición en el punto de muestra o en línea puede sustituir los bucles de laboratorio. En marzo de 2026, una evaluación académica de un sistema compacto de cromatografía líquida de microflujo para el monitoreo de reacciones en el punto de muestra reportó ahorros de solvente superiores al 99% y separaciones más rápidas frente a los sistemas de sobremesa, lo que respalda una vía hacia plataformas analíticas más pequeñas y de menor consumo en procesos continuos. Al mismo tiempo, los requisitos de interoperabilidad y ciberseguridad se están convirtiendo en un filtro de selección de productos, y los enfoques basados en OPC UA (como el modelo LADS de la OPC Foundation) y las expectativas de seguridad industrial (incluidas las prácticas alineadas con la IEC 62443 referenciadas por los compradores) favorecen a los proveedores que integran conectividad segura, control validado de cambios de software y diagnósticos remotos como parte de ofertas de servicio recurrentes.

Desarrollos recientes del sector

- Junio de 2026: Siemens anunció Opcenter Execution Pharma 2605 dentro del ecosistema Siemens Xcelerator, añadiendo capacidades como pesaje y dosificación integrados para operaciones farmacéuticas. El lanzamiento respalda una integración más estrecha del hilo digital entre los flujos de trabajo de ejecución de manufactura y los datos de calidad en proceso, mejorando la viabilidad de desplegar PAT a gran escala en sitios regulados.

- Febrero de 2026: Emerson presentó el analizador continuo de gases Rosemount QX1000 para CEMS, que combina la medición paramagnética de O2 con espectroscopía de absorción directa por láser de cascada cuántica para gases como CO, CO2, NO, NO2 y SO2. El lanzamiento fortalece las ofertas orientadas al monitoreo continuo del cumplimiento normativo, a la vez que reduce el tamaño del analizador y acelera los tiempos de respuesta en los bucles de control de emisiones.

- Septiembre de 2025: ABB lanzó el cromatógrafo de gases de proceso GCP100 con funciones de ciberseguridad integradas y Wi-Fi integrado para aplicaciones de gas natural, biogás, petróleo y petroquímica. La incorporación de la seguridad en la plataforma del analizador se alinea con los crecientes requisitos de conectividad protegida en plantas conectadas en red y ayuda a los operadores a estandarizar el acceso remoto seguro en sus flotas instaladas.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca los instrumentos utilizados para medir y monitorear las condiciones y la composición del proceso en entornos industriales, de modo que los operadores puedan controlar la calidad, la seguridad y la eficiencia en tiempo real. Incluye las familias de analizadores comunes utilizadas en las industrias de proceso y se mide como ingresos en USD.

Exclusiones de alcance: excluimos los dispositivos generales de control de procesos que no realizan mediciones analíticas, junto con los instrumentos de investigación de uso exclusivamente de laboratorio que no se utilizan para respaldar el monitoreo de procesos en sitio.

Descripción general de la segmentación

- Por Tipo de Instrumento

- Cromatógrafos de Gases

- Analizadores de Gases

- Analizadores de Líquidos

- Espectrómetros

- Por Componente

- Hardware

- Software

- Servicios

- Por Industria de Usuario Final

- Petróleo y Gas

- Productos Químicos y Petroquímicos

- Farmacéutica y Biotecnología

- Metales y Minería

- Agua y Aguas Residuales

- Alimentos y Bebidas

- Generación de Energía

- Por Tipo de Instalación

- En Línea/En Proceso

- En Proximidad

- Laboratorio

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia-Pacífico

- Oriente Medio y África

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Resto de África

- Oriente Medio

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental comenzó por construir el contexto de demanda para los analizadores utilizados en plantas de proceso, y luego se centró en lo que realmente está instalado para el monitoreo en línea y en línea auxiliar (at-line). Utilizamos referencias públicas como los materiales de cumplimiento de agua y aire de la EPA de EE. UU., indicadores industriales del USGS y la IEA, series de producción industrial de Eurostat, y datos macroeconómicos y de manufactura del Banco Mundial, que ayudaron a anclar los niveles de actividad en los segmentos clave de usuarios finales.

También revisamos informes anuales de empresas, presentaciones para inversionistas, catálogos de productos y publicaciones especializadas para distinguir lo que se vende como analizador frente al equipo de control adyacente. Para verificaciones cruzadas, utilizamos una suscripción de pago para datos financieros de empresas y una base de datos de patentes de pago para identificar hacia dónde se desplazaban el enfoque de producto y la intensidad de I+D. Las fuentes documentales aquí listadas son solo ilustrativas, y se utilizaron referencias públicas adicionales durante la recopilación, validación y aclaración de datos.

Entrevistas y encuestas primarias

El trabajo primario se centró en confirmar cómo compradores y proveedores contabilizan la instrumentación analítica de proceso en proyectos específicos, y cómo varían los precios con las actualizaciones, los paquetes de servicio y las opciones de instalación. Entrevistamos a personas de roles de proveedores, integradores y usuarios finales, y mantuvimos una cobertura equilibrada entre las principales regiones consumidoras para poder contrastar los supuestos sobre adopción, tiempos de reemplazo y estructura típica de negociación con patrones reales de proyectos.

Distribución de los encuestados del trabajo de campo de la investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 28% | Directivos (CXO): 15% | APAC: 49% |

| Nivel medio: 52% | Líderes funcionales/de unidad: 30% | EMEA: 31% |

| Actores más pequeños: 20% | Gerentes: 55% | América: 20% |

Dimensionamiento y previsión del mercado

El modelo parte de una visión descendente en la que la actividad industrial, la intensidad de cumplimiento normativo y las necesidades de reemplazo de la base instalada se utilizan para reconstruir el conjunto de demanda abordable de analizadores de proceso por región. Tras establecer ese límite superior, verificamos los totales de forma cruzada con aproximaciones ascendentes selectivas, como el precio de venta promedio (ASP) muestreado por familia de analizador multiplicado por los volúmenes de envío estimados, además de verificaciones de canal sobre los patrones de pedidos de proyectos para ajustar por cambios de mezcla.

Las variables del modelo incluyen las adiciones de capacidad de refinerías y plantas químicas, la expansión del tratamiento de agua y aguas residuales, la penetración de analizadores en pasos de proceso críticos, los ciclos de reemplazo típicos y las tasas de adopción de servicios que impulsan los ingresos recurrentes. La fijación de precios utiliza una lógica de progresión del ASP que refleja los cambios en la mezcla de productos, por ejemplo una mayor proporción de espectrómetros avanzados en ciertas aplicaciones, en lugar de aplicar un único factor de inflación uniforme. Las previsiones utilizan análisis de escenarios, en los que se someten a prueba variables como los ciclos de capex de las industrias de proceso y los requisitos de monitoreo regulatorio, y la curva final se alinea con el consenso de expertos obtenido de las entrevistas. Cuando las señales ascendentes eran más débiles en regiones más pequeñas, cubrimos las brechas utilizando la intensidad comparable de usuarios finales y luego validamos el gasto implícito por planta antes de fijar los totales.

Validación de datos y ciclo de actualización

La validación se llevó a cabo en capas. Comparamos los resultados del modelo con señales independientes, como las tendencias de producción industrial, los principales ciclos de inversión de los usuarios finales y los patrones observados de mezcla de productos a partir de divulgaciones públicas. Se identificaron los valores atípicos, se revisaron los supuestos y se iniciaron llamadas de seguimiento cuando la variación no podía explicarse por la mezcla, el momento o los efectos cambiarios.

Antes de la aprobación final, el trabajo pasa por múltiples revisiones de analistas para que los cálculos, la lógica y la narrativa se mantengan coherentes entre regiones y usuarios finales. El informe se actualiza anualmente y, cuando un evento importante modifica el capex, las condiciones de suministro o los precios, consideramos una actualización provisional. Justo antes de la entrega, realizamos una revisión final para garantizar que los clientes reciban la vista más actualizada.

Tamaño del mercado global de instrumentación analítica de proceso de Mordor Intelligence en comparación con otras estimaciones publicadas

Los tamaños de mercado publicados para la instrumentación analítica de proceso pueden parecer muy dispares incluso cuando describen equipos similares, porque el momento de referencia, la conversión de divisas y los supuestos de precios se manejan de forma diferente entre estudios. La variación también proviene de cómo cada estudio trata los ingresos recurrentes por servicios, los modos de instalación y si se incluyen en el total los elementos de control de proceso adyacentes.

Las diferencias clave suelen aparecer en la frecuencia de actualización y en cómo se modelan los cambios de ASP a medida que la mezcla de productos evoluciona con el tiempo, especialmente cuando las nuevas adiciones de capacidad y los ciclos de modernización no se mueven en la misma dirección. En este estudio, el corte del año más reciente, el momento del tipo de cambio y las verificaciones de anomalías se alinearon antes de la finalización, y esa disciplina orientada a la actualización es una razón principal por la que la referencia de 2026 difiere de las cifras que Mordor Intelligence había mantenido anteriormente.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 8,83 mil millones de USD (2026) | |

| Editorial Comercial A | 5,06 mil millones de USD (2025) | Utiliza una base de 2025 y una ventana de previsión más larga, y el alcance parece más limitado, centrado únicamente en instrumentos, lo que puede subestimar los servicios y ciertas familias de analizadores que se venden como sistemas integrados. El momento del tipo de cambio y los pasos de ASP no están claramente vinculados a los cambios en la mezcla de productos, lo que puede reducir el valor en comparación con una actualización alineada con los precios actuales. |

| Portal de Investigación Sectorial B | 3,50 mil millones de USD (2023) | Utiliza un año base anterior y muestra una inconsistencia interna en el valor de 2023 indicado en la misma página, lo que hace que el punto de partida sea menos trazable. La definición puede inclinarse hacia conjuntos de instrumentos seleccionados, y el momento cambiario junto con supuestos de aumento de ASP no validados pueden comprimir la cifra en comparación con un modelo vinculado a señales recientes de gasto de los usuarios finales. |

La comparación muestra principalmente que los años base anteriores, los límites de alcance poco claros y las actualizaciones de precios escasamente documentadas pueden generar una amplia dispersión en los totales. Nuestra estimación se construye a partir de un conjunto de demanda claro por usuarios finales, y luego se verifica frente a señales de precios y adopción para que los clientes puedan seguir los pasos y reutilizar los supuestos en su propia planificación.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de instrumentación analítica de procesos y sus perspectivas de crecimiento?

El tamaño del mercado de instrumentación analítica de procesos es de USD 8,83 mil millones en 2026 y se espera que alcance USD 11,46 mil millones en 2031, registrando una CAGR del 5,36% durante 2026-2031.

¿Qué región está creciendo más rápido en la adopción de instrumentación analítica de procesos?

Asia-Pacífico lidera con una CAGR del 8,21% impulsada por la industrialización y regulaciones ambientales más estrictas.

¿Qué tipo de instrumento domina la demanda global?

Los analizadores de gases tienen la mayor participación con el 34,25% en 2025 debido a los requisitos universales de monitoreo de emisiones.

¿Por qué se prefieren las instalaciones en línea sobre los analizadores de laboratorio?

Las configuraciones en línea proporcionan datos en tiempo real que respaldan ajustes inmediatos del proceso, aumentando el rendimiento y reduciendo las tasas de rechazo.

¿Cómo está influyendo el sector farmacéutico en la expansión del mercado?

La fabricación continua y las pruebas de liberación en tiempo real están impulsando a la industria farmacéutica a adoptar sondas Raman y de infrarrojo cercano, generando una CAGR del 7,84% para el segmento.

¿Qué desafío importante podría frenar el crecimiento del mercado?

Los altos costos de capital y la escasez de personal calificado en calibración restringen conjuntamente el despliegue rápido, particularmente en los mercados emergentes.

Última actualización de la página el: