Tamaño y Participación del Mercado de Surfactantes de América del Sur

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

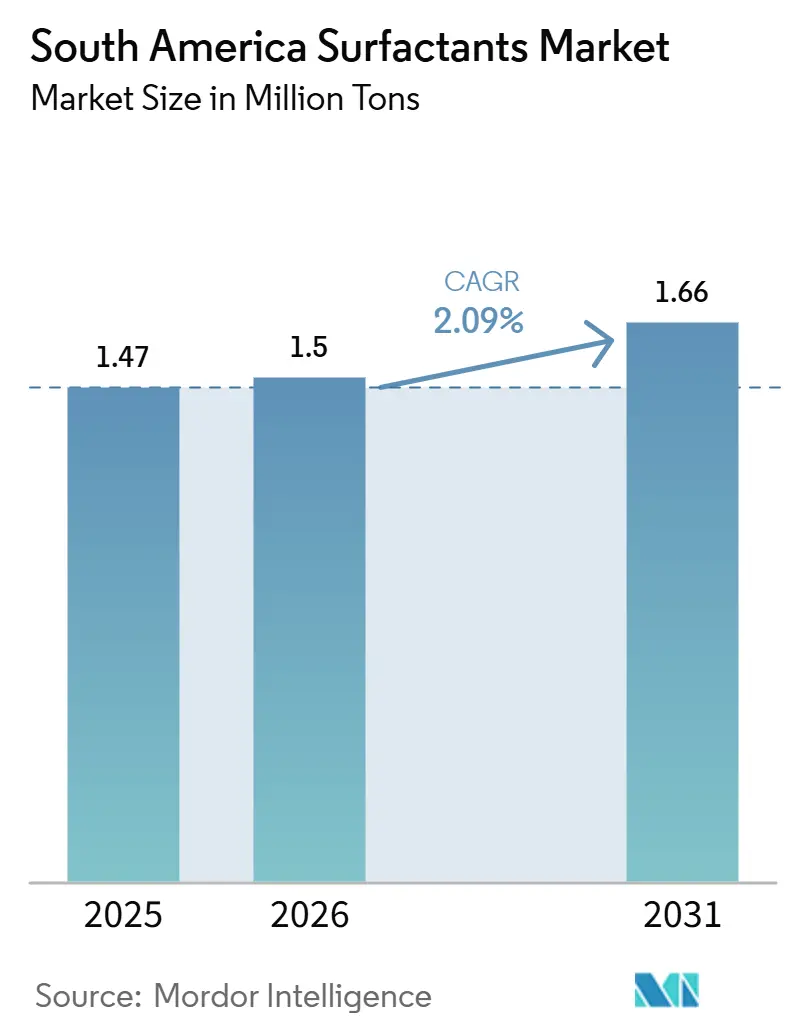

| Tamaño del mercado en el año base (2025) | 1.47 Millones de toneladas |

| Volumen del Mercado (2026) | 1.5 Millones de toneladas |

| Volumen del Mercado (2031) | 1.66 Millones de toneladas |

| Tasa de crecimiento (2026 - 2031) | 2.09% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Surfactantes de América del Sur por Mordor Intelligence

Se espera que el tamaño del Mercado de Surfactantes de América del Sur crezca de 1,47 millones de toneladas en 2025 a 1,5 millones de toneladas en 2026 y se prevé que alcance 1,66 millones de toneladas para 2031 a una CAGR del 2,09% durante 2026-2031. La demanda especializada asociada con la flotación de mineral de litio en Chile y Argentina está incrementando los volúmenes de colectores aniónicos. Al mismo tiempo, la volatilidad en la materia prima del sulfonato de alquilbenceno lineal (LAS) vinculada al crudo está comprimiendo los márgenes de los formuladores de detergentes en Brasil y Argentina. Los desafíos regulatorios, en particular el límite establecido por Brasil en enero de 2027 sobre el contenido de etoxilato de alquilfenol (APEO), están impulsando reformulaciones hacia etoxilatos de alcohol, cocamidopropil betaína y sulfonato de éster metílico (MES). Adicionalmente, los créditos fiscales basados en materias primas de origen biológico en el marco del Programa Nacional de Química Verde de Brasil están mejorando la competitividad en costos de las rutas de producción oleoquímica, respaldando expansiones constantes de capacidad en Bahía, São Paulo y Mato Grosso. Además, normas más estrictas de aplicación de agroquímicos y la expansión del cultivo de soja en Matopiba están impulsando una mayor demanda de adyuvantes no iónicos, contribuyendo al crecimiento incremental en el mercado de surfactantes de América del Sur.

Conclusiones Clave del Informe

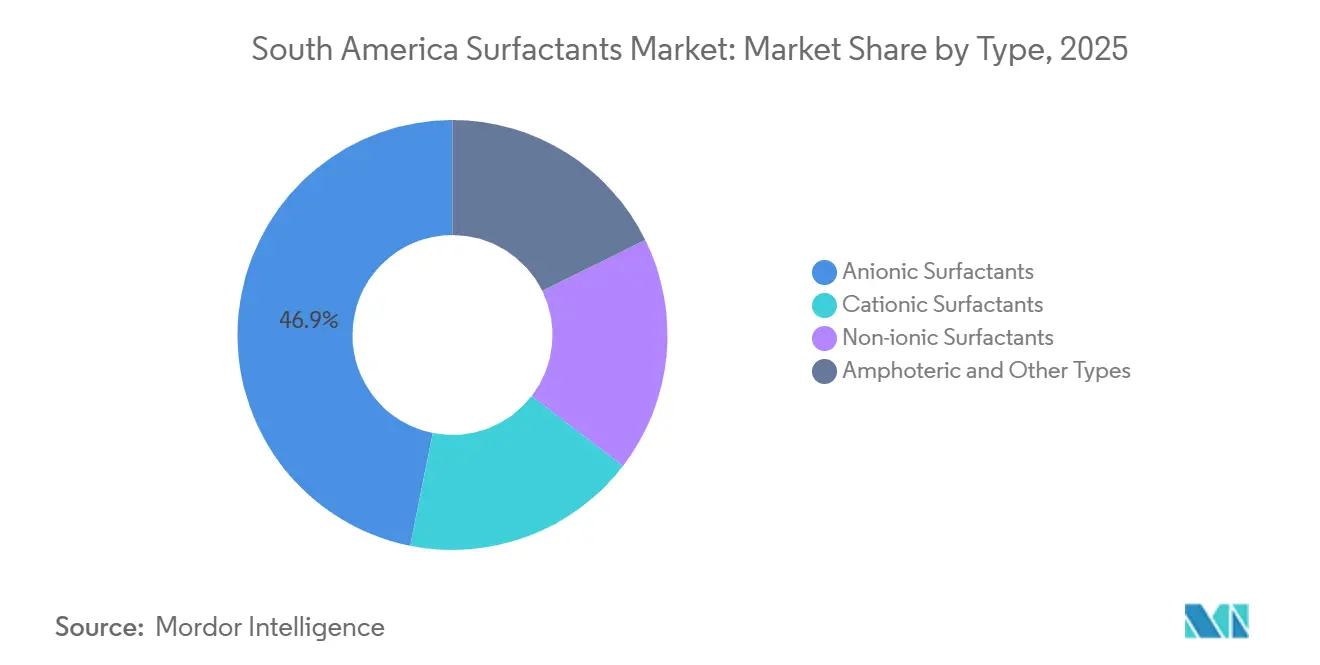

- Por tipo, los surfactantes aniónicos representaron el 46,85% de la participación del mercado de surfactantes de América del Sur en 2025, mientras que se espera que los tipos anfóteros y otros avancen a una CAGR del 3,05% hasta 2031.

- Por origen, los grados sintéticos representaron el 78,28% de la participación del mercado de surfactantes de América del Sur en 2025, mientras que se espera que los surfactantes de base biológica avancen a una CAGR del 3,16% hasta 2031.

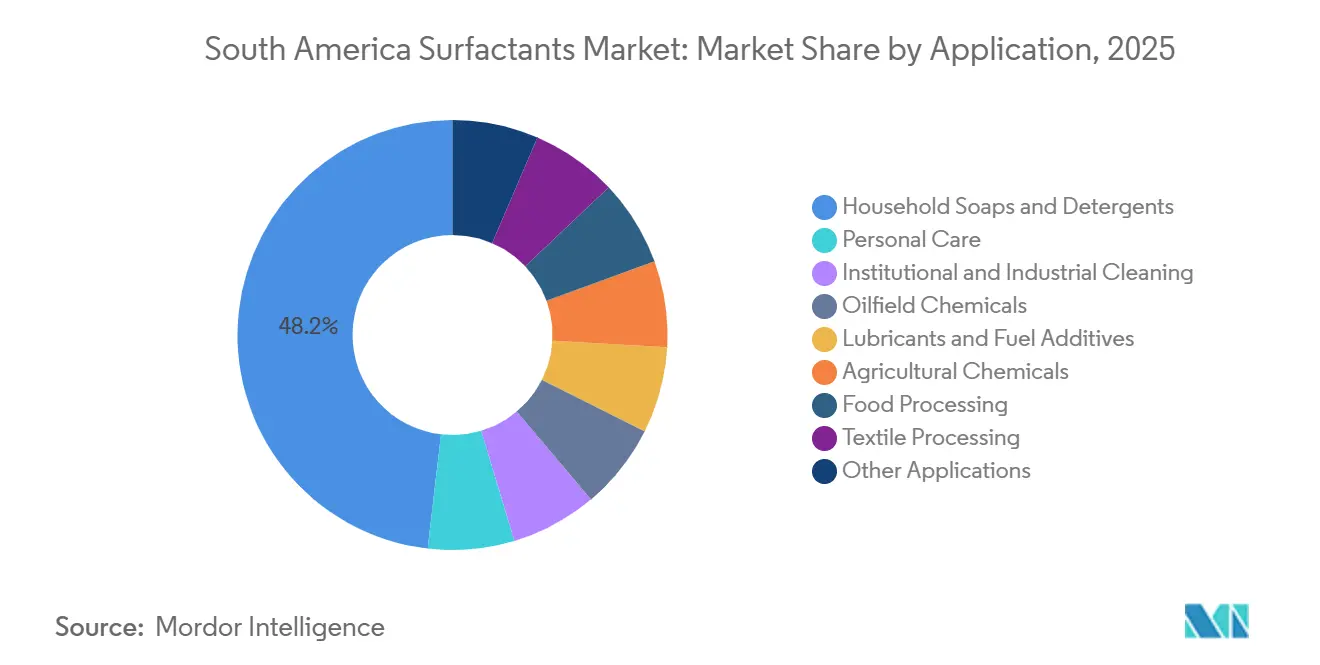

- Por aplicación, los jabones y detergentes para el hogar absorbieron el 48,17% de la participación del mercado de surfactantes de América del Sur en 2025, mientras que se espera que el cuidado personal avance a una CAGR del 2,95% hasta 2031.

- Por geografía, Brasil lideró con el 49,73% de la participación del mercado de surfactantes de América del Sur en 2025 y se proyecta que registre una CAGR del 2,30% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Surfactantes de América del Sur

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge del consumo creciente de productos de cuidado personal y del hogar | +0.5% | Brasil, Colombia, Argentina | Mediano plazo (2–4 años) |

| Aceleración de las adiciones de capacidad en agroquímicos | +0.4% | Brasil, Argentina, zonas fronterizas de Paraguay | Corto plazo (≤ 2 años) |

| Surfactantes de base biológica favorecidos por el crecimiento de materias primas oleoquímicas | +0.3% | Brasil (Noreste, Centro-Oeste), Argentina | Largo plazo (≥ 4 años) |

| Pico de demanda de productos químicos para la flotación de mineral de litio | +0.2% | Chile (Atacama), Argentina (Jujuy, Salta) | Mediano plazo (2–4 años) |

| Incentivos fiscales de "química verde" en Brasil | +0.2% | Brasil (programas federales y estatales) | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Auge del Consumo Creciente de Productos de Cuidado Personal y del Hogar

Las ventas de cosméticos y productos de cuidado personal en América Latina totalizaron USD 24.740 millones en 2024, con Brasil aportando solo USD 9.830 millones. Este crecimiento pone de relieve un cambio hacia productos premium, como geles de baño líquidos y champús, en detrimento de los jabones en barra tradicionales. Los surfactantes anfóteros suaves como la betaína de cocamidopropilo tienen una prima de precio del 30-50% sobre el LAS de uso general, lo que garantiza la estabilidad de precios incluso ante las fluctuaciones en los costos de materias primas derivadas del crudo. El valor minorista del detergente líquido para ropa en Brasil alcanzó USD 697,81 millones en 2024, impulsado por la adopción urbana de lavadoras de carga frontal que favorecen los sistemas de etoxilato de alcohol y Sulfato de Alcohol Etoxilado (AES). En Argentina, los detergentes en polvo siguen siendo dominantes debido a que la alta inflación limita la renovación de electrodomésticos. Colombia y Perú exhiben una adopción mixta de formatos de detergentes en zonas urbanas y rurales, lo que complica la gestión de inventarios de los distribuidores.

Aceleración de las Adiciones de Capacidad en Agroquímicos

Las tierras de cultivo tratadas con pesticidas en Brasil se expandieron un 6,1% entre 2023 y 2024, alcanzando 85 millones de hectáreas. BRANDT Consolidated invirtió USD 15 millones en una planta de adyuvantes en Rondonópolis para suministrar mezclas de etoxilato de alcohol para cultivos de soja y maíz. Los formuladores argentinos dependen de las importaciones debido a las demoras en las inversiones en nuevas instalaciones, pero las directrices revisadas sobre la deriva de pulverización están impulsando la demanda de no iónicos de baja espuma y estables a altas temperaturas. Los reguladores brasileños planean eliminar gradualmente los etoxilatos de alquilfenol en los productos de protección de cultivos para 2027, desplazando la demanda hacia etoxilatos de amina grasa y etoxilatos de alcohol que cumplen con las normas ISO 14001.

Surfactantes de Base Biológica Favorecidos por el Crecimiento de Materias Primas Oleoquímicas

Brasil aumentó la capacidad de destilación de ácidos grasos en un 8% en 2024 a través de sus cadenas integradas de trituración de soja y aceite de palma, proporcionando materias primas de MES y alcoholes grasos a costos competitivos. La Ley Federal 14.754/2023 ofrece un crédito fiscal del 25% sobre los gastos de capital para líneas de surfactantes renovables verificadas bajo la norma ASTM D6866. La división Oxiteno de Indorama Ventures procesó 80.000 toneladas de alcoholes grasos renovables en 2024, un incremento interanual del 12%, impulsado por la demanda de los segmentos de cuidado personal y limpieza institucional. Argentina tiene potencial a través del aceite de soja, pero la devaluación del peso y la falta de incentivos frenan la expansión de capacidad a corto plazo.

Pico de Demanda de Productos Químicos para la Flotación de Mineral de Litio

Chile produjo 234.000 toneladas métricas de equivalente de carbonato de litio en 2024, con Argentina añadiendo 40.000 toneladas métricas a medida que los proyectos de Salta y Jujuy avanzaron[1]Servicio Geológico de los Estados Unidos, "Resumen de Productos Minerales 2025 – Litio," usgs.gov. Los colectores aniónicos como el oleato de sodio y el sulfonato de alcano secundario, dosificados a 200-500 g/t, son esenciales para la flotación de mineral de espodumena a pH 9-11. La planta de colectores de 5.000 t/año de Norquim en Antofagasta comenzó a suministrar mezclas resistentes a la salmuera en 2024. Los circuitos emergentes de extracción directa de litio podrían añadir entre 1.500 y 2.000 toneladas de demanda incremental de surfactantes para 2028.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Endurecimiento de las leyes sobre APEO y efluentes de fósforo | -0.3% | Brasil (federal), Argentina (Buenos Aires, Córdoba) | Mediano plazo (2–4 años) |

| Volatilidad del precio del crudo que afecta la materia prima de LAB | -0.4% | Brasil, Argentina, Colombia | Corto plazo (≤ 2 años) |

| Inestabilidad macroeconómica regional | -0.3% | Argentina, Brasil, Chile | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Endurecimiento de las Leyes sobre APEO y Efluentes de Fósforo

El Conselho Nacional do Meio Ambiente (CONAMA) de Brasil, Resolución 498/2024, limita el contenido de alquilfenol en efluentes industriales a 10 µg/L y restringe el etoxilato de nonilfenol (NPE) en detergentes al 0,1% en masa a partir de enero de 2027[2]CONAMA, "Resolución 498/2024 sobre Límites de APEO," gov.br. Argentina ha añadido los compuestos PFAS a su inventario de contaminantes orgánicos persistentes (COP) y prohibirá los surfactantes que contengan PFAS en espumas contra incendios para diciembre de 2026. La reformulación hacia etoxilatos de alcohol y óxidos de amina incrementa los costos de materias primas entre un 8% y un 12%, lo que representa un desafío para los canales institucionales orientados a licitaciones.

Volatilidad del Precio del Crudo que Afecta la Materia Prima de LAB

Los precios del crudo Brent aumentaron de 78 USD/bbl en enero de 2025 a 95 USD/bbl en marzo de 2025, incrementando los valores spot del Alquilbenceno Lineal (LAB) brasileño en un 22% y comprimiendo los márgenes de los formuladores de detergentes hasta en 4 puntos porcentuales. Petrobras ajusta los costos trimestralmente en función de los precios del Brent y los tipos de cambio USD/BRL, exponiendo a los compradores a fluctuaciones cambiarias y de precios del crudo. La dependencia de Argentina del LAB importado, cotizado en dólares, amplifica aún más la sensibilidad a los costos debido a la devaluación del peso.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: El Dominio de los Surfactantes Aniónicos se Encuentra con la Premiumización de los Anfóteros

Los surfactantes aniónicos representaron el 46,85% del volumen de 2025, con el LAS dominando debido a su prevalencia en los detergentes en polvo. El AES y el AOS contribuyeron con volumen adicional a través de aplicaciones en detergentes líquidos y champús. La volatilidad del precio del LAS, vinculada al alquilbenceno lineal derivado del queroseno, está impulsando un cambio hacia el MES en el Noreste de Brasil, donde las materias primas oleoquímicas localizadas reducen las diferencias de costo a menos de USD 100/t en comparación con el LAS. Los subsegmentos especializados, como los sulfonatos de alcano secundario en la flotación de litio y los sulfosuccinatos en limpiadores ultrasuaves, ofrecen oportunidades de nicho pero rentables.

Se proyecta que los surfactantes anfóteros y otros tipos crezcan a una CAGR del 3,05% hasta 2031, impulsados por las marcas de cuidado personal que enfatizan la suavidad y la eliminación gradual de los co-surfactantes APEO para 2027. Los no iónicos, principalmente etoxilatos de alcohol, están transitando de los etoxilatos de alquilfenol hacia etoxilatos de alcohol de cadena lineal C12-C14 derivados de la industria oleoquímica de Brasil. Las presiones regulatorias y las tendencias de premiumización están remodelando gradualmente el mercado de surfactantes de América del Sur por tipo.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Origen: Escala de los Surfactantes Sintéticos frente al Impulso de los Surfactantes de Base Biológica

Los surfactantes sintéticos representaron una participación del 78,28% en 2025, respaldados por las cadenas de valor de LAB y óxido de etileno integradas en refinerías en Brasil y Argentina. El cracker de Triunfo de Braskem garantiza un suministro constante de óxido de etileno (EO) para las unidades de alcoxilación de Oxiteno. Sin embargo, se espera que los surfactantes de base biológica crezcan a una CAGR del 3,16% hasta 2031, impulsados por la capacidad de MES en Bahía, la ampliación de escala del Alquil Poliglucósido (APG) en São Paulo y los fermentadores piloto de biosurfactantes de Croda y Evonik.

Los etoxilatos de alcohol de base biológica se benefician de 80.000 toneladas anuales de materias primas renovables procesadas por Oxiteno en 2024. A pesar de los costos elevados, la biodegradabilidad y la compatibilidad con enzimas están impulsando la adopción en la limpieza institucional. Los surfactantes sintéticos continúan dominando, pero los productos de base biológica están captando crecimiento incremental y márgenes más altos.

Por Aplicación: Los Jabones y Detergentes para el Hogar Anclan el Volumen, el Cuidado Personal Impulsa el Crecimiento

Los jabones y detergentes para el hogar representaron el 48,17% de la demanda de 2025, con los detergentes en polvo ricos en LAS dominando en las lavadoras de carga superior. Sin embargo, los hogares urbanos están migrando hacia detergentes líquidos que requieren mezclas de etoxilato de alcohol y AES, reduciendo la participación de los detergentes en polvo en 2,1 puntos porcentuales en São Paulo en 2024.

Se proyecta que el cuidado personal crezca a una CAGR del 2,95% hasta 2031, respaldado por un mayor gasto per cápita (USD 92 en Brasil en 2024) y la influencia de las marcas nativas digitales. La limpieza institucional e industrial está transitando hacia sistemas de etoxilato de alcohol debido a los cambios regulatorios, mientras que los adyuvantes agroquímicos se benefician de la expansión de la superficie cultivada con soja. Los servicios de campos petroleros siguen siendo un nicho pero ofrecen un alto valor por tonelada, con Petrobras piloteando ramnolípidos en yacimientos pre-sal. Otras aplicaciones, incluidos textiles, lubricantes y procesamiento de alimentos, contribuyen a la cartera diversificada de usos finales del mercado.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Brasil representó el 49,73% del volumen regional en 2025 y se espera que crezca a una CAGR del 2,30% hasta 2031. Los incentivos fiscales federales, las cadenas integradas de materias primas y una amplia base de consumidores respaldan tanto los segmentos de uso general como los especializados. El hub de Camaçari en Bahía ancla la producción de óxido de etileno y LAB, mientras que la expansión de la soja en Mato Grosso impulsa los no iónicos agroquímicos. Las ventas de detergente líquido para ropa en São Paulo aumentaron un 8,3% interanual en 2024, mientras que los volúmenes de detergente en polvo disminuyeron un 2,1%, reflejando un cambio hacia AES y etoxilatos de alcohol. El endurecimiento regulatorio sobre los efluentes de APEO plantea desafíos, pero la escala de Brasil mitiga los costos de cumplimiento.

Argentina enfrenta desafíos derivados de una inflación del 211% y una devaluación del peso del 54% en 2024, que redujeron los salarios reales y retrasaron las inversiones de capital. La unidad de LAB de Ensenada de YPF opera al 75% de su capacidad, lo que requiere importaciones y expone a los compradores a riesgos cambiarios. El mercado de adyuvantes agroquímicos, valorado en ARS 3.000 millones (USD 3,4 millones), sigue siendo sensible al precio, lo que limita la adopción de no iónicos premium. La falta de incentivos de química verde restringe aún más la expansión de capacidad de MES y APG.

La demanda de surfactantes en Chile está impulsada por los productos químicos de flotación para la minería de litio, con la planta de Antofagasta de Norquim apoyando las operaciones de salmuera de alta salinidad. Los procesos emergentes de extracción directa de litio podrían impulsar la demanda de surfactantes especializados. Colombia y Perú tienen participaciones menores, con el creciente PIB per cápita de Colombia apoyando la adopción de productos de cuidado personal y la cuenca de Talara en Perú sosteniendo la demanda de productos químicos para campos petroleros. Paraguay, Uruguay y Ecuador dependen de las importaciones de Brasil debido a la limitada producción doméstica.

Panorama Competitivo

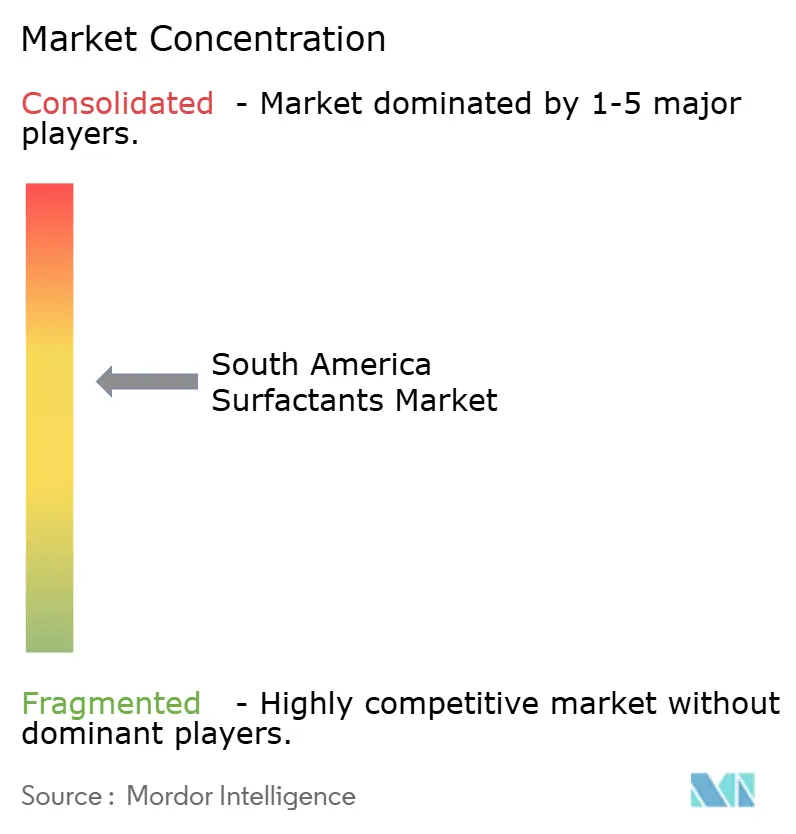

El mercado de surfactantes de América del Sur está moderadamente concentrado, con BASF, Dow, Indorama Ventures Public Company Limited, Stepan Company y Clariant como los principales actores. Las empresas globales suelen utilizar acuerdos de maquila o empresas conjuntas; por ejemplo, BASF se asocia con Deten Química para el suministro de LAS, mientras que Clariant externaliza la producción de etoxilato de alcohol a Oxiteno. Las empresas de tamaño mediano como Stepan Company y TENSAC se centran en productos de nicho como óxidos de amina y no iónicos agroquímicos, aprovechando la experiencia en formulación para mantener los márgenes.

Las oportunidades incluyen colectores para flotación de litio resistentes por encima de pH 11, biosurfactantes para los pilotos de recuperación mejorada de petróleo de Petrobras y capacidad doméstica de APG para reducir la dependencia de las importaciones europeas. La localización de tecnología está aumentando, como lo evidencia la línea de derivados de metionina de Evonik en Argentina en 2024. La actividad de patentes sigue siendo limitada, lo que indica que la integración logística y la seguridad de las materias primas son más críticas que las moléculas propietarias para la ventaja competitiva en el mercado de surfactantes de América del Sur.

Líderes de la Industria de Surfactantes de América del Sur

BASF

Dow

Indorama Ventures Public Company Limited

Clariant

Stepan Company

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: El gobierno brasileño promulgó un régimen ampliado de alivio fiscal para los productores químicos y petroquímicos del país, reduciendo los gravámenes sobre insumos clave en más del 60%. Esta medida respaldó el mercado de surfactantes al aliviar las presiones de costos causadas por el aumento de los precios de las materias primas influenciado por el conflicto en Oriente Medio.

- Agosto de 2025: Nouryon anunció una expansión del 20% en la capacidad de producción de clorato de sodio en América del Sur. Esta expansión tenía como objetivo apoyar la creciente industria de la celulosa brasileña, que impulsa la demanda de surfactantes utilizados en el procesamiento de celulosa.

Alcance del Informe del Mercado de Surfactantes de América del Sur

Los surfactantes, o agentes tensioactivos, son compuestos anfifílicos compuestos tanto de componentes hidrófilos (que atraen el agua) como hidrófobos (que atraen el aceite). Estos compuestos reducen la tensión superficial entre líquidos, sólidos o gases. Al recubrir la suciedad y los aceites, los surfactantes facilitan su mezcla con el agua, permitiendo su fácil eliminación. Esta propiedad los hace fundamentales en aplicaciones como agentes de limpieza, emulsionantes, dispersantes y agentes humectantes.

El Mercado de Surfactantes de América del Sur está segmentado por tipo, origen, aplicación y geografía. Por tipo, el mercado está segmentado en surfactantes aniónicos, surfactantes catiónicos, surfactantes no iónicos y tipos anfóteros y otros. Los surfactantes aniónicos se subdividen en sulfonato de alquilbenceno lineal (LAS o LABS), sulfato de alcohol etoxilado (AES), sulfonato de alfa-olefina (AOS), sulfonato de alcano secundario (SAS), sulfonato de éster metílico (MES), sulfosuccinatos y otros surfactantes aniónicos. Los surfactantes catiónicos se subdividen en compuestos de amonio cuaternario y otros surfactantes catiónicos. Los surfactantes no iónicos se subdividen en etoxilatos de alcohol, alquilfenoles etoxilados, ésteres de ácidos grasos y otros surfactantes no iónicos. Por origen, el mercado está segmentado en surfactantes sintéticos y surfactantes de base biológica. Por aplicación, el mercado está segmentado en jabones y detergentes para el hogar, cuidado personal, limpieza institucional e industrial, productos químicos para campos petroleros, lubricantes y aditivos para combustibles, productos químicos agrícolas, procesamiento de alimentos, procesamiento textil y otras aplicaciones. Por geografía, el mercado está segmentado en Brasil, Argentina, Chile, Colombia, Perú y el resto de América del Sur. Para cada segmento, el dimensionamiento y los pronósticos del mercado se han realizado sobre la base del volumen (toneladas).

| Surfactantes Aniónicos | Sulfonato de Alquilbenceno Lineal (LAS o LABS) |

| Sulfato de Alcohol Etoxilado (AES) | |

| Sulfonato de Alfa-Olefina (AOS) | |

| Sulfonato de Alcano Secundario (SAS) | |

| Sulfonato de Éster Metílico (MES) | |

| Sulfosuccinatos | |

| Otros Surfactantes Aniónicos | |

| Surfactantes Catiónicos | Compuestos de Amonio Cuaternario |

| Otros Surfactantes Catiónicos | |

| Surfactantes No Iónicos | Etoxilatos de Alcohol |

| Alquilfenoles Etoxilados | |

| Ésteres de Ácidos Grasos | |

| Otros Surfactantes No Iónicos | |

| Tipos Anfóteros y Otros |

| Surfactantes Sintéticos |

| Surfactantes de Base Biológica |

| Jabones y Detergentes para el Hogar |

| Cuidado Personal |

| Limpieza Institucional e Industrial |

| Productos Químicos para Campos Petroleros |

| Lubricantes y Aditivos para Combustibles |

| Productos Químicos Agrícolas |

| Procesamiento de Alimentos |

| Procesamiento Textil |

| Otras Aplicaciones |

| Brasil |

| Argentina |

| Chile |

| Colombia |

| Perú |

| Resto de América del Sur |

| Por Tipo | Surfactantes Aniónicos | Sulfonato de Alquilbenceno Lineal (LAS o LABS) |

| Sulfato de Alcohol Etoxilado (AES) | ||

| Sulfonato de Alfa-Olefina (AOS) | ||

| Sulfonato de Alcano Secundario (SAS) | ||

| Sulfonato de Éster Metílico (MES) | ||

| Sulfosuccinatos | ||

| Otros Surfactantes Aniónicos | ||

| Surfactantes Catiónicos | Compuestos de Amonio Cuaternario | |

| Otros Surfactantes Catiónicos | ||

| Surfactantes No Iónicos | Etoxilatos de Alcohol | |

| Alquilfenoles Etoxilados | ||

| Ésteres de Ácidos Grasos | ||

| Otros Surfactantes No Iónicos | ||

| Tipos Anfóteros y Otros | ||

| Por Origen | Surfactantes Sintéticos | |

| Surfactantes de Base Biológica | ||

| Por Aplicación | Jabones y Detergentes para el Hogar | |

| Cuidado Personal | ||

| Limpieza Institucional e Industrial | ||

| Productos Químicos para Campos Petroleros | ||

| Lubricantes y Aditivos para Combustibles | ||

| Productos Químicos Agrícolas | ||

| Procesamiento de Alimentos | ||

| Procesamiento Textil | ||

| Otras Aplicaciones | ||

| Por Geografía | Brasil | |

| Argentina | ||

| Chile | ||

| Colombia | ||

| Perú | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de surfactantes de América del Sur?

El tamaño del mercado de surfactantes de América del Sur fue de 1,50 millones de toneladas en 2026 y se proyecta que alcance 1,66 millones de toneladas en 2031.

¿Qué país representa la mayor demanda de surfactantes en América del Sur?

Brasil lideró con el 49,73% del volumen de 2025, impulsado por cadenas integradas de suministro de materias primas e incentivos federales de química verde.

¿Qué tipo de surfactante crece más rápido hasta 2031?

Se prevé que los tipos anfóteros y otros crezcan a una CAGR del 3,05% hasta 2031.

¿Cómo influirán los productos de base biológica en la demanda futura?

Se espera que los volúmenes de surfactantes de base biológica avancen a una CAGR del 3,16% hasta 2031, a medida que el MES, el APG y los biosurfactantes obtengan respaldo fiscal bajo el Programa Nacional de Química Verde de Brasil.

Última actualización de la página el: