Tamaño y participación del mercado de surfactantes en América del Norte

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 14.15 Mil millones de dólares |

| Tamaño del Mercado (2026) | 14.67 Mil millones de dólares |

| Tamaño del Mercado (2031) | 17.56 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.67% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de surfactantes en América del Norte por Mordor Intelligence

El tamaño del mercado de surfactantes en América del Norte en 2026 se estima en USD 14,67 mil millones, creciendo desde el valor de 2025 de USD 14,15 mil millones con proyecciones para 2031 que muestran USD 17,56 mil millones, creciendo a una CAGR del 3,67% durante 2026-2031. El crecimiento se deriva del endurecimiento de las normas sobre compuestos orgánicos volátiles en Estados Unidos y Canadá, la expansión de la oferta de materias primas impulsada por el nearshoring en México y el cambio de los formuladores hacia grados de base biológica que obtienen las etiquetas EPA Safer Choice y USDA BioPreferred. Los etoxilatos de alcohol no iónicos dominan los formatos domésticos de alta eficacia, mientras que los sulfonatos de alfa-olefina están experimentando una renovada inversión en líquidos de lavandería concentrados. Los proyectos de recuperación mejorada de petróleo (EOR, por sus siglas en inglés) en la cuenca del Pérmico especifican ahora sistemas de alquil-propoxi-sulfato, que obtienen precios premium, compensando parcialmente el crecimiento más lento en el sector del cuidado personal. La seguridad del suministro sigue siendo volátil, ya que las oscilaciones trimestrales del precio del óxido de etileno del 20-30% comprimen los márgenes de los fabricantes por contrato que carecen de cláusulas de traslado de costes.

Conclusiones clave del informe

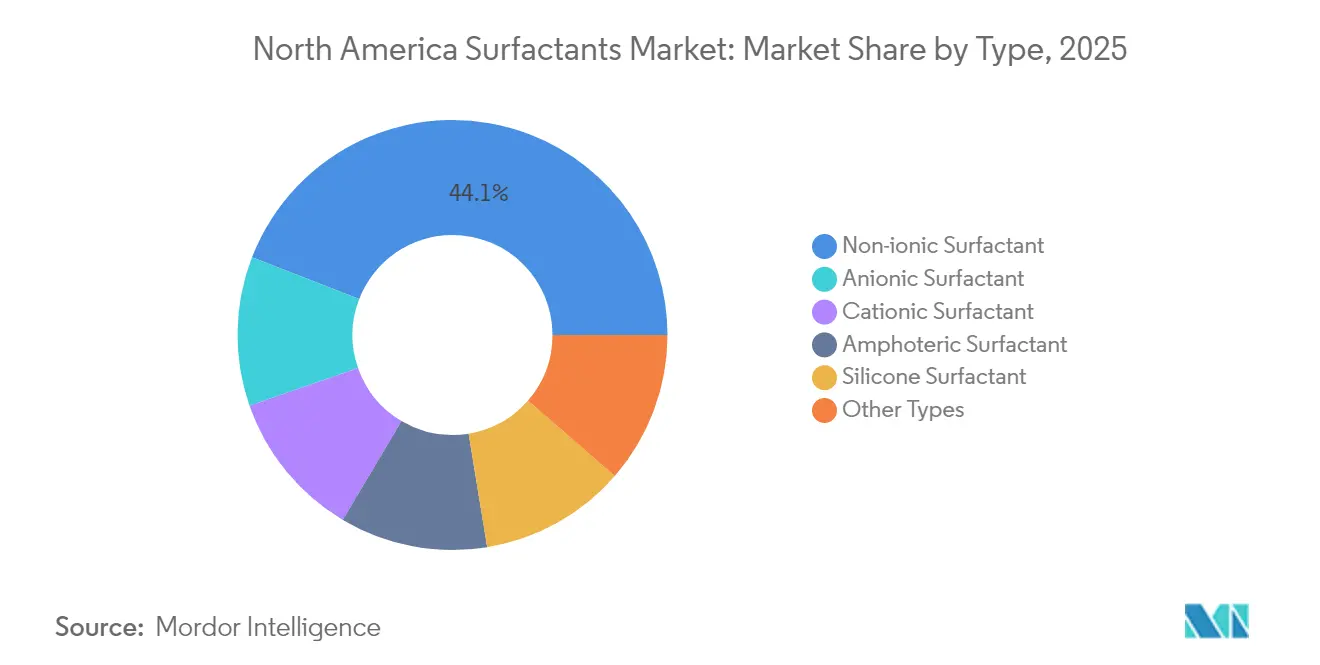

- Por tipo, los surfactantes no iónicos representaron el 44,12% de la participación del mercado de surfactantes en América del Norte en 2025, mientras que los aniónicos lideraron las cadenas de innovación con la eliminación de cuellos de botella en sulfonatos de alfa-olefina.

- Por origen, los sintéticos representaron el 76,05% de los ingresos de 2025; los grados de base biológica registraron la tasa de crecimiento más rápida del 3,92% hasta 2031.

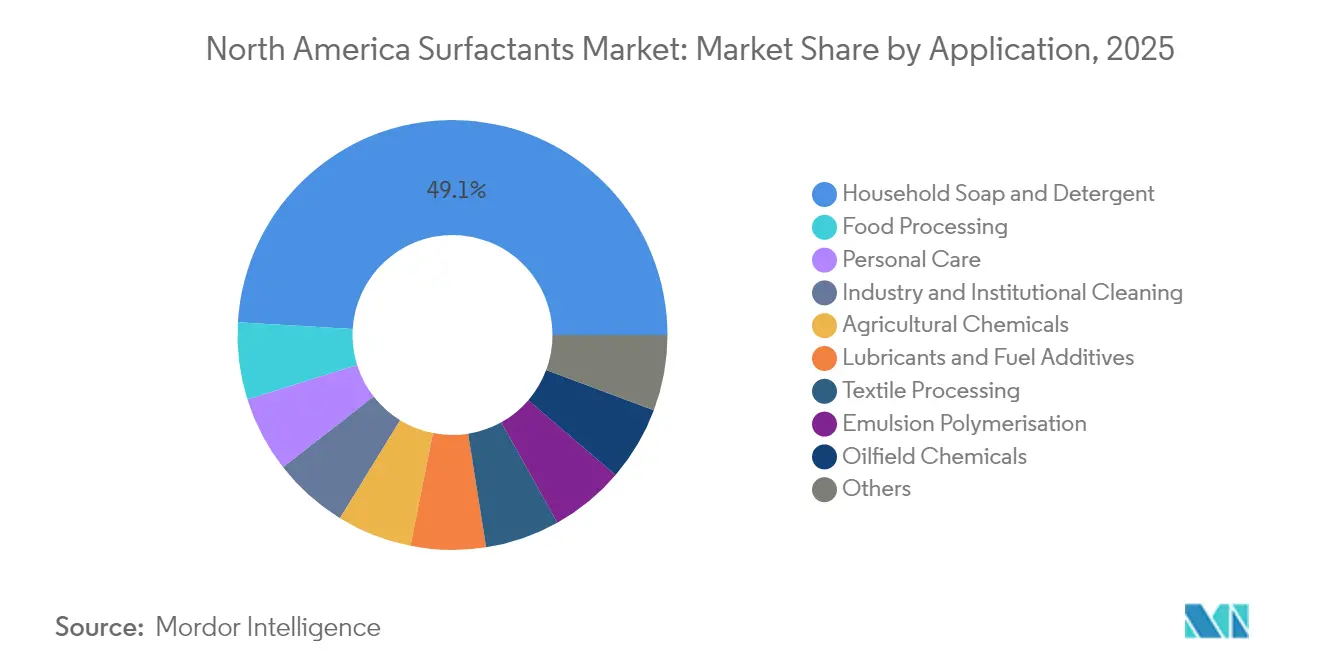

- Por aplicación, el jabón y el detergente para el hogar representaron el 49,05% del volumen en 2025; se proyecta que el procesamiento de alimentos registrará una CAGR del 5,12% hasta 2031.

- Por geografía, Estados Unidos representó el 78,70% del valor de 2025; México es el país de mayor crecimiento con una CAGR del 3,88%.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e información del mercado de surfactantes en América del Norte

Análisis del impacto de los factores impulsores*

| Factores impulsores | (~) % Impacto en el pronóstico de la CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Aceleración del cambio hacia biosurfactantes en formulaciones domésticas y de cuidado personal | + 0.9% | Estados Unidos, Canadá (zonas de cumplimiento de la EPA/CEPA) | Mediano plazo (2-4 años) |

| Crecimiento de la limpieza industrial, institucional y comercial tras el COVID | + 0.7% | Estados Unidos, Canadá (instalaciones comerciales, atención sanitaria) | Corto plazo (≤ 2 años) |

| Endurecimiento de las regulaciones sobre compuestos orgánicos volátiles y toxicidad en Estados Unidos y Canadá | + 0.8% | Estados Unidos, Canadá (aplicación a nivel federal y estatal) | Mediano plazo (2-4 años) |

| Aumento de la demanda de surfactantes de alto rendimiento en la recuperación mejorada de petróleo | + 0.5% | Estados Unidos (cuenca del Pérmico, Eagle Ford, Bakken) | Largo plazo (≥ 4 años) |

| Comercialización de materias primas derivadas de la captura de carbono | + 0.4% | Estados Unidos (corredores industriales de la Costa del Golfo) | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aceleración del cambio hacia biosurfactantes en formulaciones domésticas y de cuidado personal

Los propietarios de marcas incorporan umbrales mínimos de contenido biológico en los cuadros de evaluación de proveedores, reduciendo la brecha histórica de costes entre los sistemas derivados del petróleo y los sistemas renovables. Evonik puso en marcha una línea de ácido biosuccínico para atender la demanda de alquil-poliglucósido, mientras que el sitio Atlas Point de Croda lanzó etoxilatos de alcohol 100% de base biológica para obtener los sellos USDA BioPreferred. Las prohibiciones de etoxilatos de nonilfenol en California y Nueva York impulsan la transición a medida que los formuladores se anticipan a futuras restricciones. La actualización de agosto de 2024 del programa Safer Choice de la EPA asigna puntos adicionales a las materias primas de cultivos no alimentarios, como la camelina, orientando las compras lejos del aceite de palmiste[1]Agencia de Protección Ambiental de los Estados Unidos, "Estándar Safer Choice," epa.gov. En conjunto, estas medidas aceleran el giro del mercado de surfactantes en América del Norte hacia insumos renovables sin comprometer los objetivos de detergencia.

Crecimiento de la limpieza industrial, institucional y comercial tras el COVID

Los hospitales, restaurantes y edificios de oficinas incorporaron frecuencias de limpieza más elevadas en sus procedimientos operativos estándar tras la pandemia, incrementando de forma permanente la demanda de surfactantes en desinfectantes y limpiadores de suelos. Las normas estatales que desalientan el uso de compuestos de amonio cuaternario orientan a los compradores hacia mezclas aniónicas-no iónicas que se enjuagan con facilidad y plantean menos preocupaciones sobre residuos. Pilot Chemical e Innospec ganan cuota de mercado al ofrecer concentrados prediluidós que reducen el peso de envío y satisfacen los objetivos de sostenibilidad. La ocupación de oficinas se estabilizó en 2024, restaurando los presupuestos de limpieza a los niveles anteriores a la pandemia e impulsando los volúmenes institucionales. En conjunto, estos cambios elevan el crecimiento de los surfactantes industriales e institucionales por encima de los promedios del cuidado del hogar hasta 2027.

Endurecimiento de las regulaciones sobre compuestos orgánicos volátiles y toxicidad en Estados Unidos y Canadá

Las enmiendas de noviembre de 2024 a la CEPA de Canadá alinearon los umbrales de toxicidad acuática con los parámetros de referencia de la EPA, prohibiendo efectivamente los productos que contienen más de un 0,1% de etoxilatos de nonilfenol. El Reglamento de biocidas de Canadá de mayo de 2025 también limitó el 1,4-dioxano residual en los etoxisulfatos de alcohol a 10 partes por millón, obligando a realizar mejoras en las plantas que carecen de extracción al vacío. En Estados Unidos, California propone restricciones sobre las sustancias perfluoroalquiladas y polifluoroalquiladas (PFAS) que prohibirían los surfactantes fluorados en las espumas de extinción de incendios para 2027, comprimiendo la ventana de reformulación para los limpiadores industriales. Esta patchwork de normas significa que una fórmula aprobada en Texas puede ser ilegal en Ontario o California, aumentando los costes de cumplimiento y favoreciendo a los proveedores con huellas de producción flexibles. El creciente rigor en toxicidad y compuestos orgánicos volátiles mantiene la agilidad regulatoria en primer plano para todos los productores regionales.

Aumento de la demanda de surfactantes de alto rendimiento en la recuperación mejorada de petróleo

Los pilotos de Chevron en la cuenca del Pérmico demostraron que los paquetes de alquil-propoxi-sulfato permiten extraer entre un 8% y un 12% adicional de crudo de los pozos maduros, probando el valor comercial de los surfactantes EOR de primera calidad. Estas mezclas deben tolerar alta salinidad y temperatura mientras reducen la tensión interfacial, requisitos que excluyen a la mayoría de los grados de productos básicos y justifican primas de precio del 30-50%. La Administración de Información Energética de los Estados Unidos prevé que la producción nacional de crudo se estabilice en torno a los 13 millones de barriles por día hasta 2030, convirtiendo la recuperación mejorada de petróleo en una palanca clave para prolongar la vida útil de los yacimientos sin nuevas perforaciones. BASF y Stepan Company adaptan las proporciones de sulfonato y etoxilato a cada yacimiento, consolidando contratos de suministro plurianuales que protegen los márgenes de la volatilidad del mercado spot. Este nicho, aunque pequeño en volumen, ofrece una rentabilidad desproporcionada y compensa el crecimiento más lento en el cuidado personal.

Análisis del impacto de las restricciones*

| Restricción | (~) % Impacto en el pronóstico de la CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Volatilidad del precio de las materias primas petroquímicas y perturbaciones del suministro | -0.6% | Estados Unidos, Canadá, México (regiones dependientes de la importación de productos petroquímicos) | Corto plazo (≤ 2 años) |

| Escrutinio de la toxicidad acuática de los grados heredados de LAS/NPE | -0.4% | Estados Unidos, Canadá (zonas de aplicación de la EPA/CEPA) | Mediano plazo (2-4 años) |

| Capacidad regional limitada para cepas microbianas especializadas | -0.3% | Estados Unidos, Canadá (centros de fermentación de biosurfactantes) | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad del precio de las materias primas petroquímicas y perturbaciones del suministro

El crudo WTI osciló entre USD 70 y USD 85 por barril durante 2024, generando oscilaciones del 20-30% en los precios spot del óxido de etileno que comprimieron los márgenes de los productores. La diversificación del etano mexicano alivia parte de la presión, aunque el nuevo terminal de importación de Braskem Idesa también alimenta polímeros, limitando el alivio para los surfactantes. Los formuladores canadienses dependientes de importaciones enfrentan un doble riesgo de flete y divisas, ya que todo el óxido de etileno debe cruzar fronteras. Dicha volatilidad desincentiva los proyectos de capital a largo plazo, ralentizando las adiciones de capacidad a pesar del crecimiento sostenido de la demanda. El resultado es una base de costes frágil para los fabricantes por contrato regionales que atienden el mercado de surfactantes en América del Norte.

Escrutinio de la toxicidad acuática de los grados heredados de LAS y NPE

Estudios revisados por pares en 2024 demostraron que los etoxilatos de nonilfenol persisten en los sedimentos de los ríos y alteran los sistemas endocrinos a tan solo 5 µg L⁻¹, muy por debajo de muchos límites de descarga. California prohibió los NPE en productos de consumo a partir de enero de 2025, impulsando la reformulación de líneas de lavandería y lavado de vajillas en todo el país. Los sulfonatos de alquilbenceno lineal enfrentan una presión más moderada pero creciente, ya que los parámetros de referencia acuáticos de la EPA establecen un límite crónico de 35 µg L⁻¹ para los invertebrados de agua dulce. Los formuladores migran hacia sulfonatos de éster metílico y etoxisulfatos de alcohol, que se degradan más rápidamente y carecen del anillo aromático vinculado a la bioacumulación. El cambio de química requiere nuevos equipos de esterificación y sulfonación, lo que eleva los costes de capital y complica las cadenas de suministro.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo: los no iónicos anclan el volumen, los aniónicos impulsan la innovación

Los surfactantes no iónicos representaron el 44,12% del volumen de 2025, impulsados por la utilidad de los etoxilatos de alcohol en cápsulas concentradas que requieren alta detergencia a dosis bajas. Se prevé que el tamaño del mercado de surfactantes no iónicos en América del Norte crezca un 3,78% anual, a medida que los desinfectantes institucionales continúan cambiando hacia mezclas de baja espuma que agilizan los ciclos de enjuague. La prohibición de etoxilatos de nonilfenol en California empuja a los proveedores hacia sustitutos de éster de ácido graso y alquil-poliglucósido, ambos de los cuales califican para las etiquetas EPA Safer Choice. Los surfactantes aniónicos siguen siendo el motor principal: la expansión del 25% de los sulfonatos de alfa-olefina de Stepan Company subraya la confianza en que la demanda de sulfonatos en lavandería y lavado de vajillas se mantendrá incluso a medida que los biosurfactantes escalan. El escrutinio regulatorio de los sulfonatos de alquilbenceno lineal impulsa los sulfonatos de alcano secundario y de éster metílico, especialmente para productos exportados a Europa bajo el Reglamento de Detergentes de la UE.

Los cuaternarios catiónicos especializados enfrentan vientos en contra porque los límites propuestos para desinfectantes en California reducen la inclusión de compuestos de amonio cuaternario, aunque los usos en suavizantes de telas y acondicionadores de cabello preservan un crecimiento modesto. Los anfóteros como las betaínas ganan popularidad en los champús sin sulfatos que requieren suavidad y espuma estable. Los surfactantes de silicona siguen siendo un mercado de nicho, centrado principalmente en adyuvantes agroquímicos y espumas de poliuretano, donde sus propiedades únicas de extensión justifican precios premium. En general, los no iónicos mantienen el volumen base mientras que los aniónicos innovan, garantizando que la demanda a nivel de tipo dentro del mercado de surfactantes en América del Norte siga siendo amplia y defendible.

Nota: Las participaciones de todos los segmentos individuales están disponibles tras la compra del informe

Por origen: el dominio sintético se erosiona a medida que las químicas de base biológica escalan

El segmento de surfactantes sintéticos representó el 76,05% del mercado de surfactantes en América del Norte en 2025. Sin embargo, el grupo de base biológica se expande a una CAGR del 3,92%, combinando retrofits de materias primas en Dow y Croda con avances en fermentación por Locus Bio-Energy. Los biosurfactantes sintetizados químicamente aprovechan los activos de alcoxilación existentes, creando sustitutos directos que evitan la necesidad de capital para nuevas instalaciones. Los ramno- y soforolípidos microbianos genuinos ofrecen la mejor biodegradabilidad de su clase, pero siguen estando limitados en capacidad. No obstante, los propietarios de marcas otorgan espacio en las estanterías a las etiquetas de alto contenido biológico, incentivando contratos de suministro que incrementan la exposición del mercado de surfactantes en América del Norte a las vías renovables durante el horizonte de pronóstico.

Las materias primas derivadas de la captura de carbono ofrecen una tercera vía. LanzaTech y Twelve pilotan cada uno esquemas de flujo de CO₂ a etileno que podrían desacoplar el suministro de etileno de la volatilidad petroquímica si los créditos fiscales y los acuerdos de compra maduran. Los enfoques híbridos, en los que el 50% de la molécula se origina a partir de carbono renovable, dominan los lanzamientos a corto plazo porque logran un equilibrio entre el coste y las declaraciones de sostenibilidad. A medida que mejoran los rendimientos de fermentación, la participación sintética se erosionará gradualmente, aunque los sintéticos seguirán ocupando la mayoría del mercado de surfactantes en América del Norte para 2031 debido a las ventajas de coste, escala y rendimiento.

Por aplicación: los detergentes domésticos mantienen su participación, el procesamiento de alimentos avanza rápidamente

El jabón y el detergente para el hogar representaron el 49,05% del volumen de 2025. El tamaño del mercado de surfactantes en América del Norte solo para líquidos de lavandería superó los USD 6 mil millones, impulsado por sistemas eficientes de sulfonato de alquilbenceno lineal y el aumento de la penetración de cápsulas. Los volúmenes unitarios se mantienen estables a medida que los consumidores amplían los ciclos de lavado, pero los gramos de surfactante por lavado aumentan de forma incremental en los formatos ultraconcentrados. La demanda en el cuidado personal crece levemente porque las declaraciones sin sulfatos desencadenan reformulaciones hacia anfóteros suaves. El sistema de cartuchos sin agua Tide Evo de Procter & Gamble sugiere un potencial de desplazamiento de volumen a largo plazo si la adopción de dosis sólidas se acelera.

El procesamiento de alimentos es el uso final de más rápido crecimiento, con una CAGR del 5,12%, impulsado por la extracción de proteínas vegetales, bebidas emulsionadas y sistemas de lavado de frutas que deben cumplir con las regulaciones de contacto con alimentos de la FDA. Solo los surfactantes incluidos en el Título 21 del CFR o que tienen estatus GRAS pueden utilizarse en contacto con alimentos, canalizando la demanda hacia polisorbatos y ésteres de sorbitán mientras se limita la penetración de los biosurfactantes. Los productos químicos para campos petrolíferos se benefician de los pilotos de EOR en el Pérmico, añadiendo una salida de nicho pero con alto margen. Los segmentos agrícola, textil y de polímeros en emulsión completan la mezcla, cada uno influenciado por requisitos regulatorios y de rendimiento localizados.

Nota: Las participaciones de todos los segmentos individuales están disponibles tras la compra del informe

Análisis geográfico

Estados Unidos generó el 78,70% de los ingresos de 2025, gracias a los centros de alcoxilación de la Costa del Golfo, las estrictas normas de la EPA que desalientan las importaciones y la proximidad a usuarios domésticos, institucionales y de campos petrolíferos. Dow aumentó la capacidad regional de alcoxilación un 70% desde 2019, mientras que el sitio de Geismar de BASF integró materias primas de balance de biomasa para cumplir con los mandatos de las marcas sin nuevas construcciones. California y Nueva York funcionan como marcapasos regulatorios, con prohibiciones de etoxilatos de nonilfenol y límites pendientes de amonio cuaternario que impulsan la reformulación a nivel nacional. Aunque maduro, el mercado estadounidense sostiene el crecimiento en valor a través de grados especiales y la defensa de márgenes.

Canadá replica los estatutos de Estados Unidos, pero carece de capacidad autóctona de óxido de etileno, dependiendo de importaciones de la planta de Alberta de Dow o de envíos desde la Costa del Golfo. En noviembre de 2024, las enmiendas a la CEPA sincronizaron los límites de toxicidad acuática con los parámetros de referencia de la EPA, prohibiendo efectivamente los etoxilatos de nonilfenol por encima del 0,1% en peso y restringiendo el 1,4-dioxano residual. El tamaño del mercado es aproximadamente una décima parte del de Estados Unidos, lo que limita el gasto en capacidad dedicada y fomenta la fabricación transfronteriza por contrato.

México es la geografía de mayor crecimiento, con una CAGR del 3,88%, impulsada por el nearshoring de líneas de bienes de consumo, el terminal de etano de USD 450 millones de Braskem Idesa y el aumento de la penetración de detergentes. La planta mexicana de Stepan Company con capacidad de 50.000 toneladas por año abastece una parte de la demanda local, pero aproximadamente el 60% de las materias primas de surfactantes aún cruzan la frontera con Estados Unidos, dejando a los productores vulnerables a las fluctuaciones logísticas y arancelarias. La falta de inversión en infraestructura limita las adiciones de capacidad, lo que sugiere una continua dependencia de las importaciones incluso a medida que crece la demanda interna.

Panorama competitivo

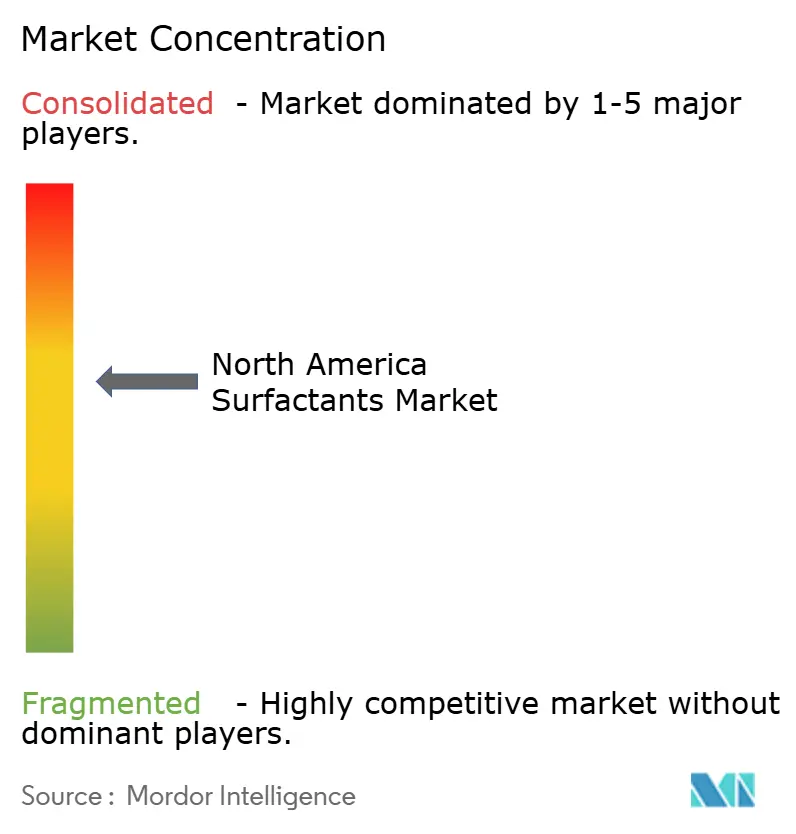

El mercado de surfactantes en América del Norte está moderadamente fragmentado. Las empresas más grandes, como Evonik Industries AG y Stepan Company, persiguen tres palancas clave: integración de materias primas renovables, eliminación de cuellos de botella en instalaciones existentes y expansión de su huella orientada a México. Los especialistas en biosurfactantes compiten por escalar la fermentación pero siguen estando limitados en capital; ninguno ha consolidado contratos de compra plurianuales para financiar grandes plantas. Los grandes operadores integrados del sector petrolero también avanzan aguas abajo. Mientras tanto, grandes propietarios de marcas como L'Oréal presentan patentes internas de surfactantes, señalando una desintermediación parcial. El éxito en este panorama en evolución depende de la agilidad regulatoria, la flexibilidad en las materias primas y la rápida comercialización de nuevas químicas antes de que la capacidad quede comprometida.

Líderes de la industria de surfactantes en América del Norte

Stepan Company

BASF

Dow

Solvay

Kao Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Junio de 2025: Stepan Company aumentó la producción de sulfonatos de alfa-olefina en un 25% en las plantas de Millsdale, Anaheim y Winder para asegurar el suministro aniónico nacional.

- Enero de 2025: Croda presentó etoxilatos de alcohol ECO 100% de base biológica en Atlas Point para apuntar a los segmentos USDA BioPreferred.

Alcance del informe del mercado de surfactantes en América del Norte

Los surfactantes son una clase de sustancias químicas utilizadas para reducir la tensión superficial entre diversas sustancias, como dos líquidos, un gas y un líquido, o un líquido y un sólido. Poseen grupos tanto hidrófobos como hidrófilos. El mercado de surfactantes en América del Norte está segmentado por tipo, origen, aplicación y geografía. Por tipo, el mercado está segmentado en surfactante aniónico (alquilbenceno lineal, sulfolano [LAS o LABS], etoxisulfatos de alcohol [AES], sulfonatos de alfa-olefina [AOS], sulfonato de alcano secundario [SAS], sulfonatos de éster metílico [MES], sulfosuccinatos y otros), surfactante catiónico (compuesto de amonio cuaternario y otros), surfactante no iónico (etoxilato de alcohol, etoxilato de alquilfenol, éster de ácido graso y otros), surfactante anfótero, surfactante de silicona y otros tipos. Por origen, el mercado está segmentado en surfactantes sintéticos y de base biológica (surfactantes de base biológica sintetizados químicamente y biosurfactantes). Por aplicación, el mercado está segmentado en jabón y detergente para el hogar, cuidado personal, lubricantes y aditivos para combustibles, limpieza industrial e institucional, procesamiento de alimentos, productos químicos para campos petrolíferos, productos químicos agrícolas, procesamiento textil, polimerización en emulsión y otras aplicaciones. El informe también cubre el tamaño del mercado y los pronósticos para el mercado en tres países de la región. Para cada segmento, el dimensionamiento y los pronósticos del mercado se han realizado sobre la base de los ingresos (miles de millones de USD).

| Surfactante aniónico | Sulfonato de alquilbenceno lineal (LAS o LABS) |

| Etoxisulfatos de alcohol (AES) | |

| Sulfonatos de alfa-olefina (AOS) | |

| Sulfonato de alcano secundario (SAS) | |

| Sulfonatos de éster metílico (MES) | |

| Sulfosuccinatos | |

| Otros | |

| Surfactante catiónico | Compuesto de amonio cuaternario |

| Otros | |

| Surfactante no iónico | Etoxilato de alcohol |

| Etoxilato de alquilfenol | |

| Éster de ácido graso | |

| Otros | |

| Surfactante anfótero | |

| Surfactante de silicona | |

| Otros tipos |

| Surfactante sintético | |

| Surfactante de base biológica | Surfactantes de base biológica sintetizados químicamente |

| Biosurfactantes |

| Jabón y detergente para el hogar |

| Cuidado personal |

| Lubricantes y aditivos para combustibles |

| Limpieza industrial e institucional |

| Procesamiento de alimentos |

| Productos químicos para campos petrolíferos |

| Productos químicos agrícolas |

| Procesamiento textil |

| Polimerización en emulsión |

| Otros |

| Estados Unidos |

| Canadá |

| México |

| Por tipo | Surfactante aniónico | Sulfonato de alquilbenceno lineal (LAS o LABS) |

| Etoxisulfatos de alcohol (AES) | ||

| Sulfonatos de alfa-olefina (AOS) | ||

| Sulfonato de alcano secundario (SAS) | ||

| Sulfonatos de éster metílico (MES) | ||

| Sulfosuccinatos | ||

| Otros | ||

| Surfactante catiónico | Compuesto de amonio cuaternario | |

| Otros | ||

| Surfactante no iónico | Etoxilato de alcohol | |

| Etoxilato de alquilfenol | ||

| Éster de ácido graso | ||

| Otros | ||

| Surfactante anfótero | ||

| Surfactante de silicona | ||

| Otros tipos | ||

| Por origen | Surfactante sintético | |

| Surfactante de base biológica | Surfactantes de base biológica sintetizados químicamente | |

| Biosurfactantes | ||

| Por aplicación | Jabón y detergente para el hogar | |

| Cuidado personal | ||

| Lubricantes y aditivos para combustibles | ||

| Limpieza industrial e institucional | ||

| Procesamiento de alimentos | ||

| Productos químicos para campos petrolíferos | ||

| Productos químicos agrícolas | ||

| Procesamiento textil | ||

| Polimerización en emulsión | ||

| Otros | ||

| Por geografía | Estados Unidos | |

| Canadá | ||

| México | ||

Preguntas clave respondidas en el informe

¿Cuál es el tamaño del mercado de surfactantes en América del Norte en 2026?

El mercado de surfactantes en América del Norte está valorado en USD 14,67 mil millones en 2026.

¿Cuál es la CAGR esperada para los surfactantes en América del Norte hasta 2031?

La tasa de crecimiento anual compuesta se proyecta en un 3,67%.

¿Qué tipo de surfactante tiene la mayor participación en toda la región?

Los sistemas de etoxilato de alcohol no iónico representan el 44,12% del volumen de 2025.

¿Qué segmento de aplicación crece más rápido?

Se espera que el procesamiento de alimentos lidere con una CAGR del 5,12% hasta 2031.

¿Qué país ofrece el mayor potencial de crecimiento de la demanda?

México registra la CAGR más alta del 3,88%, impulsada por el nearshoring y la inversión en materias primas.

Última actualización de la página el: