Tamaño y Participación del Mercado de Surfactantes

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

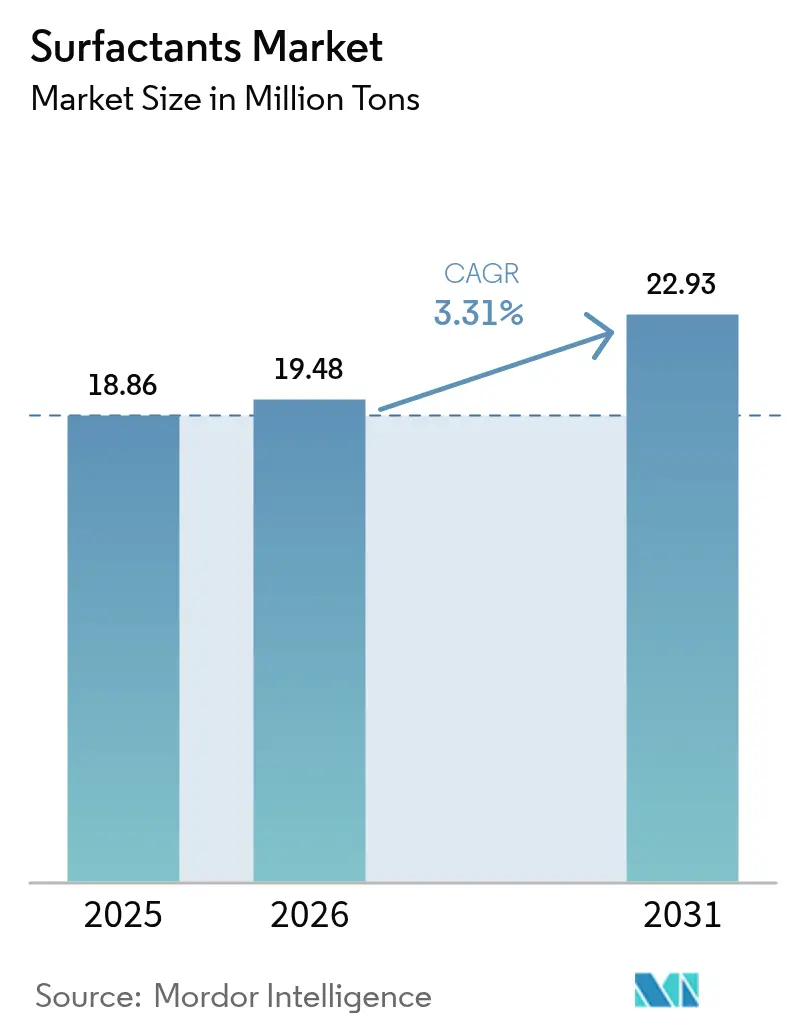

| Volumen del Mercado (2026) | 19.48 Millones de toneladas |

| Volumen del Mercado (2031) | 22.93 Millones de toneladas |

| Tasa de crecimiento (2026 - 2031) | 3.31% CAGR |

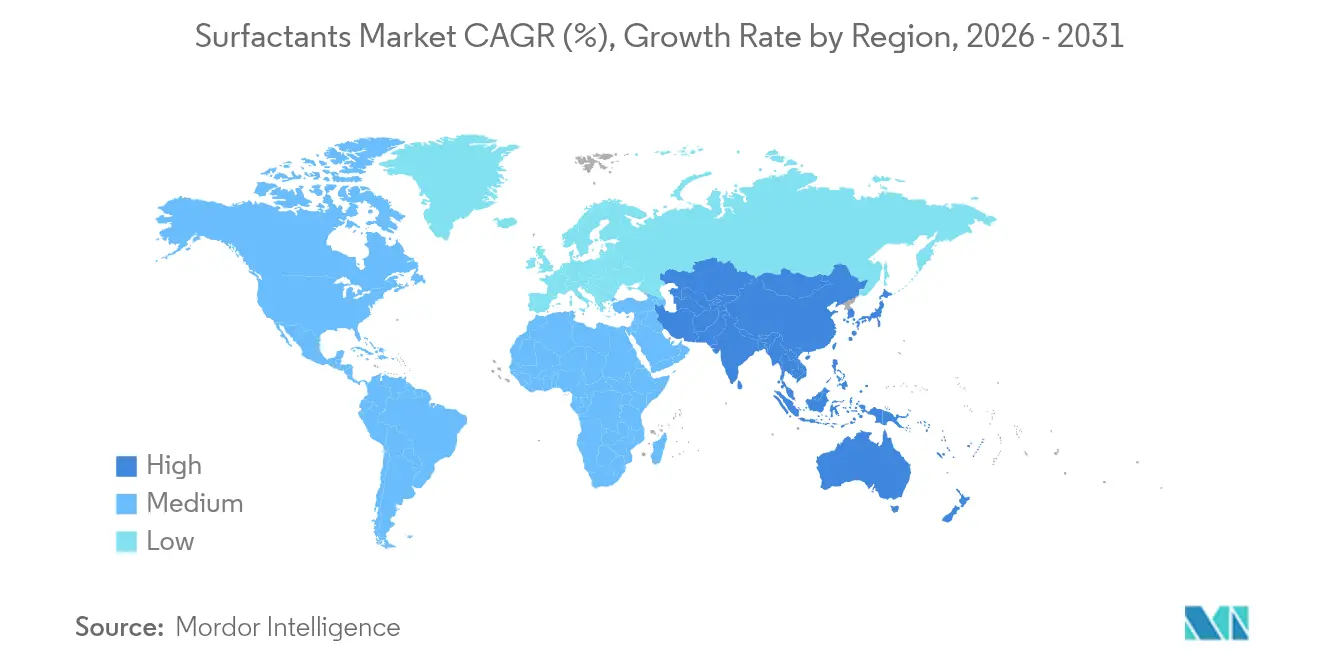

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | Asia Pacífico |

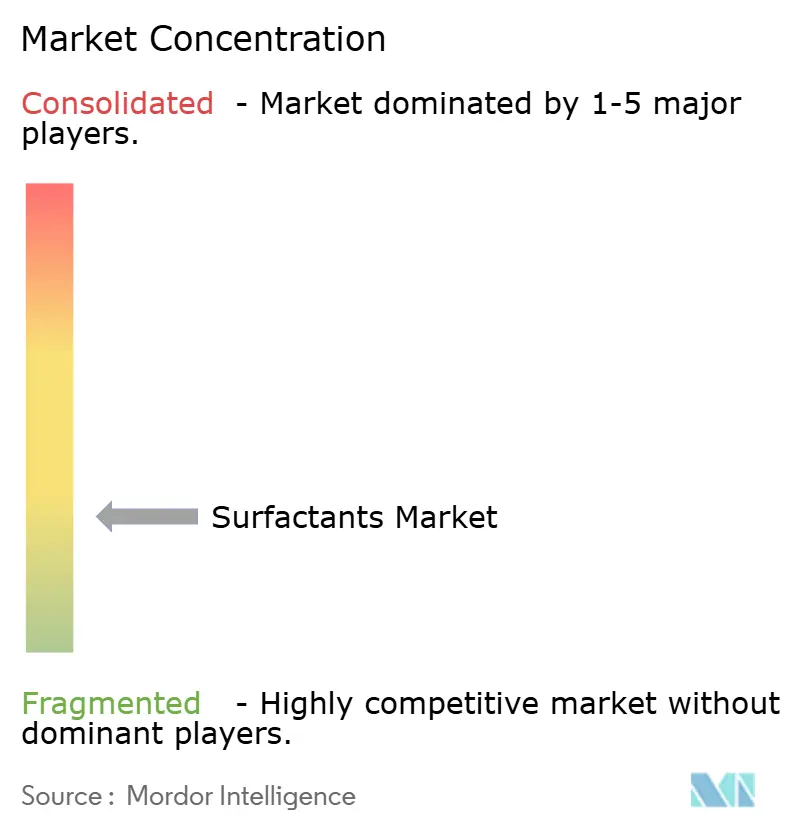

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Surfactantes por Mordor Intelligence

El tamaño del mercado de surfactantes en 2026 se estima en 19,48 millones de toneladas, creciendo desde el valor de 2025 de 18,86 millones de toneladas, con proyecciones para 2031 que muestran 22,93 millones de toneladas, creciendo a una CAGR del 3,31% durante el período 2026-2031. La adopción de surfactantes suaves multifuncionales en formatos de cuidado personal premium sin agua, detergentes para ropa en agua fría que reducen el consumo de energía, y materias primas de base biológica que satisfacen las normas de sostenibilidad cada vez más estrictas están definiendo la agenda competitiva. Mientras tanto, la persistente volatilidad de precios vinculada a los ciclos periódicos de exceso de capacidad de China y las fluctuaciones en el suministro de alcoholes de cadena larga mantiene la disciplina de costos como prioridad para los productores. Los actores integrados aprovechan las cadenas de suministro globales y la profundidad en investigación y desarrollo para defender su participación, pero los proveedores especializados de biosurfactantes y las empresas regionales ágiles en Asia-Pacífico están erosionando constantemente las ventajas históricas.

Conclusiones Clave del Informe

- Por tipo, los surfactantes aniónicos mantuvieron el 47,80% de la participación del mercado de surfactantes en 2025, mientras que se proyecta que los surfactantes anfóteros avancen a una CAGR del 4,30% hasta 2031.

- Por origen, los surfactantes sintéticos representaron el 82,05% del tamaño del mercado de surfactantes en 2025; se pronostica que las variantes de base biológica se expandirán a una CAGR del 4,17% hasta 2031.

- Por aplicación, los detergentes para el hogar comandaron el 50,10% del tamaño del mercado de surfactantes en 2025, mientras que se espera que los productos de cuidado personal registren la CAGR más rápida del 4,60% hasta 2031.

- Por geografía, Asia-Pacífico lideró con el 48,40% de la participación del mercado de surfactantes en 2025 y está destinada a superar a todas las regiones con una CAGR del 4,24% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Surfactantes

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Surfactantes suaves multifuncionales en formatos de cuidado personal sin agua | +0.8% | Global; ganancias tempranas en América del Norte y Europa | Mediano plazo (2-4 años) |

| Detergentes para ropa a baja temperatura que demandan aniónicos de alto rendimiento | +0.6% | Núcleo Asia-Pacífico; expansión hacia América del Norte | Corto plazo (≤ 2 años) |

| Transición a materias primas de base biológica mediante el exceso de oferta de ácidos grasos C6–C12 | +0.5% | Europa y América del Norte; en expansión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Proyectos de recuperación mejorada de petróleo en Medio Oriente África y China | +0.4% | Medio Oriente África y China | Mediano plazo (2-4 años) |

| Fermentación in situ de soforolípidos en formuladores por contrato | +0.3% | Global; concentrado en mercados desarrollados | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Surfactantes Suaves Multifuncionales en Formatos de Cuidado Personal sin Agua

Las marcas están priorizando la compatibilidad cutánea y las credenciales ambientales, lo que impulsa a los formuladores a migrar de los sistemas de sulfatos tradicionales a glucamidas e isethionatos que ofrecen limpieza suave y acondicionamiento en barras, barras sólidas y polvos concentrados. Los estudios de Clariant demuestran que estas moléculas reducen el volumen de agua de enjuague y el consumo de energía, mientras mantienen las señales sensoriales de espuma valoradas por los consumidores[1]Clariant Ltd Basilea, "Surfactantes Suaves: De la Limpieza al Cuidado", clariant.com. Los compradores de América del Norte y Europa pagan precios premium por dichos formatos, lo que anima a BASF a ampliar su línea de betaínas EcoBalanced que reduce la huella de carbono del producto hasta en un 30% en comparación con sus equivalentes de base petroquímica. La iteración ágil de ingredientes y el marketing dirigido en torno a la gestión del agua están preparando al mercado de surfactantes para una adopción sostenida una vez que los consumidores asiáticos se inclinen hacia los limpiadores sólidos.

Transición hacia Materias Primas de Base Biológica Habilitada por el Exceso de Oferta de Ácidos Grasos C6–C12

El mandato de biodiésel B35 de Indonesia y programas similares liberan abundantes ácidos grasos de cadena media con precios competitivos frente a las cadenas de base nafta, inclinando la economía hacia rutas de surfactantes renovables. Los productores europeos aplican enfoques de balance de biomasa que sustituyen el carbono fósil por insumos renovables sin necesidad de reconstruir activos, mientras que la nueva planta de ramnolípidos de Evonik en Eslovaquia demuestra la viabilidad de la fermentación escalable con azúcar de maíz europeo. Los impulsores normativos, como el Reglamento de la UE libre de deforestación y la contabilidad del carbono de Alcance 3, elevan el costo de mantenerse en base fósil, empujando a los actores sintéticos establecidos en la industria de surfactantes hacia carteras mixtas que se alinean mejor con los compromisos de sostenibilidad de las marcas.

Auge de los Proyectos de Recuperación Mejorada de Petróleo (EOR) en MEA y China

Las técnicas de EOR químico buscan una tensión interfacial ultrabajas y la alteración de la mojabilidad de la roca para liberar barriles atrapados en yacimientos maduros. Los surfactantes de carga mixta diseñados para formaciones carbonatadas de alta temperatura reducen la tensión interfacial petróleo-agua de 10 mN/m a menos de 0,01 mN/m, desbloqueando factores de recuperación que extienden la vida útil del yacimiento en Omán, Abu Dabi y el oeste de China. Los proveedores especializados cobran precios premium gracias a las exigentes químicas de yacimiento, aunque las aprobaciones de proyectos fluctúan con los ciclos del precio del crudo. La colaboración entre empresas de servicios y grandes compañías químicas acelera los ensayos de campo, posicionando al mercado de surfactantes para volúmenes de alto margen consistentes, aunque episódicos.

Fermentación in Situ de Soforolípidos en Formuladores por Contrato

Los fabricantes por contrato en la industria de surfactantes están instalando biorreactores modulares que convierten flujos de azúcar residual en soforolípidos bajo demanda, reduciendo las emisiones relacionadas con el transporte y ofreciendo a los propietarios de marca un suministro justo a tiempo para lanzamientos de nicho en cuidado personal. Los primeros adoptantes en Europa Occidental reportan reducciones en los plazos de entrega de hasta el 40% y menor dependencia de la cadena de frío, lo que mejora la resiliencia ante interrupciones logísticas. El enfoque también satisface los requisitos de trazabilidad en el marco de las auditorías ESG en evolución, convirtiendo la producción localizada de biosurfactantes en una cobertura atractiva contra los shocks de suministro geopolíticos.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Eliminación progresiva de PFAS que genera costos de reformulación | −0.4% | Europa y América del Norte; en expansión a nivel global | Corto plazo (≤ 2 años) |

| Volatilidad de los alcoholes de cadena larga vinculada a las fluctuaciones de la política de biodiésel | −0.3% | Global; impacto agudo en Asia-Pacífico | Mediano plazo (2-4 años) |

| Adiciones de capacidad china que desencadenan guerras de precios | −0.5% | Global; epicentro en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Eliminación Progresiva Estricta de PFAS que Acelera los Costos de Reformulación

Los reguladores de la UE y de los Estados Unidos han agilizado las restricciones sobre las sustancias per- y polifluoroalquiladas, afectando directamente aproximadamente al 38% de los usos finales actuales de surfactantes. DIC ya ha comercializado desespumantes libres de PFAS para lubricantes de vehículos eléctricos que igualan el desempeño del legado, pero la inversión requerida en investigación y desarrollo eleva los costos unitarios en múltiples mercados intermedios. Las cascadas de reformulación obligan a adoptar nuevos regímenes de estabilizadores y procesamiento, agotando los recursos técnicos de las empresas más pequeñas y acelerando la consolidación. Los proveedores que se adelantan y certifican el cumplimiento obtienen el estatus de proveedor preferido incluso si persisten los precios premium, influyendo en el mercado de surfactantes.

Volatilidad de los Alcoholes de Cadena Larga Vinculada a las Fluctuaciones de la Política de Biodiésel

Los alcoholes C8–C18 sirven como bloques de construcción fundamentales para los etoxilatos y sulfatos en la industria de surfactantes, aunque su fijación de precios depende ahora de los mandatos de mezcla de biocombustibles que cambian rápidamente. Los aumentos repentinos de cuotas desvían la materia prima fuera de los flujos oleoquímicos, generando picos de precios de dos dígitos que comprimen los márgenes en los aniónicos de consumo masivo. Los productores asiáticos más expuestos a los mercados al contado soportan frecuentes recortes de producción, lo que lleva a los formuladores a buscar flexibilidad en la longitud de cadena y estrategias de doble abastecimiento que complican la gestión de inventarios.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: El Dominio de los Aniónicos Enfrenta el Desafío de los Anfóteros

Los surfactantes aniónicos mantuvieron una participación de mercado dominante del 47,80% en 2025, ya que el sulfonato lineal de alquilbenceno (LAS) siguió siendo rentable y ampliamente aprobado para detergentes domésticos. Los volúmenes de LAS superaron los 4 millones de toneladas, beneficiándose de las economías de escala y las cadenas de suministro establecidas. Sin embargo, se proyecta que las moléculas anfóteras, como las betaínas y los óxidos de amina, registren una CAGR del 4,30%, la más alta entre todos los tipos, impulsadas por su suavidad en distintos rangos de pH y su capacidad para estabilizar formulaciones complejas en el cuidado personal premium. El mercado de surfactantes ya está siendo testigo de que los principales actores presentan betaínas con certificación ecológica que aseguran márgenes más altos al tiempo que cumplen con los estándares de belleza limpia de los minoristas.

Los segmentos catiónicos siguen siendo pequeños pero indispensables en el suavizado de telas y las mezclas cuaternarias antimicrobianas, mientras que los surfactantes de silicona se consolidan en nichos de acabado textil, recuperación mejorada de petróleo y espumas de poliuretano de alta elasticidad, donde su capacidad de extensión supera a los análogos de base carbono.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Origen: El Dominio de los Sintéticos se Erosiona Mientras los de Base Biológica Ganan Impulso

Las químicas sintéticas capturaron el 82,05% de la participación del mercado de surfactantes en 2025, reflejando décadas de inversiones en cadenas de óxido de etileno y circuitos de sulfonación que ofrecen calidad predecible y eficiencias de escala. Las huellas de plantas en los Estados Unidos, Europa Occidental y la costa de China superan rutinariamente las 100 kilotones por sitio, asegurando a los formuladores intermedios suministros estables. Sin embargo, se proyecta que los surfactantes de base biológica superen con una CAGR del 4,17% hasta 2031, a medida que convergen la certeza en materias primas, la contabilidad de carbono y el sentimiento del consumidor.

La plataforma emergente de ramnolípidos subraya un cambio: la línea de Evonik en Eslovaquia aprovecha el azúcar de maíz europeo y la fermentación modular, señalizando la viabilidad comercial de glucolípidos completamente biodegradables y de alta actividad que rivalizan con los etoxilatos premium en suavidad. La paridad de costos sigue siendo difícil de alcanzar para los grados de detergentes de alto volumen, pero los enfoques híbridos en los que la sustitución parcial reduce la intensidad fósil sin afectar el rendimiento están ganando los primeros adoptantes.

Por Aplicación: Los Detergentes para el Hogar Lideran Mientras el Cuidado Personal se Acelera

Los jabones y detergentes para el hogar representaron el 50,10% del tamaño del mercado de surfactantes en 2025, reflejando su papel arraigado en la higiene diaria. Los formatos en polvo y líquido continúan dependiendo de LAS y etoxisulfatos de alcohol debido a sus incomparables relaciones costo-rendimiento, y el crecimiento demográfico en Asia Meridional mantiene la demanda de base. Los SKU de gama de valor dominan los canales rurales, consolidando el alto volumen de producción para los fabricantes de aniónicos incluso mientras las cápsulas premium para agua fría se abren paso en nichos urbanos. La limpieza institucional para servicios de salud y alimentación mantiene una estabilidad impulsada por la regulación, aunque la captura de valor depende de mezclas personalizadas que reducen los ciclos de limpieza y la carga antimicrobiana.

El cuidado personal se destaca con una CAGR proyectada del 4,60%, impulsada por la premiumización y la conciencia sobre la salud cutánea que elevan los surfactantes suaves a champús convencionales, limpiadores faciales y cuidado del bebé. Los estantes de "etiqueta limpia" de los minoristas y las campañas de influenciadores en redes sociales amplifican el escrutinio del consumidor sobre las listas de ingredientes, orientando a los formuladores hacia sistemas anfóteros y glucolípidos. Los SKU premium alcanzan precios múltiples veces superiores al promedio del mercado masivo, traduciendo ganancias de volumen limitadas en un impacto desproporcionado en los ingresos en todo el mercado de surfactantes.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Asia-Pacífico mantuvo el 48,40% de la participación total del mercado de surfactantes en 2025 y se proyecta que se expanda a una CAGR del 4,24% hasta 2031, respaldada por la base de fabricación dominante de China, la creciente clase media de India y la rápida migración urbana en el Sudeste Asiático. China por sí sola suministra más de la mitad de la producción mundial de LAS, lo que permite precios agresivos que alimentan tanto los detergentes domésticos como las exportaciones al exterior.

Las normas de aprovisionamiento libre de deforestación de la UE y las próximas directivas sobre declaraciones ecológicas presionan a los propietarios de marcas para validar materias primas trazables, impulsando los pilotos de biosurfactantes financiados mediante presupuestos corporativos de sostenibilidad. Los Estados Unidos hacen hincapié en las mejoras de rendimiento, particularmente en los líquidos para ropa concentrados y las toallitas multiusos que reducen los residuos de embalaje. Ambas regiones soportan el grueso de los costos de reformulación de PFAS, pero albergan los centros de investigación capaces de acelerar alternativas conformes, reforzando su papel como plataformas de lanzamiento para las químicas de próxima generación que luego migran hacia los mercados emergentes en el mercado de surfactantes.

Las campañas de inundación de surfactante-polímero en Abu Dabi y Omán abren vías premium para mezclas de alta temperatura y alta salinidad, mientras que Nigeria y Kenia son testigos del creciente consumo de detergentes envasados a medida que la urbanización se acelera. Brasil aprovecha sus abundantes subproductos de ácidos grasos de los biocombustibles de soja y caña de azúcar para integrarse verticalmente hacia atrás en surfactantes renovables, ofreciendo alivio de costos frente a la volatilidad del tipo de cambio. Las brechas de infraestructura, los costos logísticos y los ciclos económicos siguen siendo obstáculos, aunque los fabricantes que se asocian con tollers y distribuidores locales mitigan la exposición y amplían la presencia en el mercado de surfactantes.

Panorama Competitivo

El mercado de surfactantes exhibe una alta fragmentación. Los diferenciadores de sostenibilidad están redefiniendo las estrategias de cartera. La planta de ramnolípidos de Evonik, pionera en el mercado, confiere una ventaja tecnológica en glucolípidos, y la capacidad de producción en etapa temprana ya está reservada bajo acuerdos de suministro plurianuales con las principales marcas de detergentes. La intensidad competitiva sigue siendo especialmente alta en Asia-Pacífico, donde las empresas locales operan instalaciones de reactor único sintonizadas para los grandes fabricantes nacionales de detergentes. Estos actores aprovechan las ventajas de proximidad para navegar por los regímenes arancelarios y el envío justo a tiempo, desafiando a las multinacionales a localizarse más rápido o ceder los volúmenes de gama baja.

Líderes de la Industria de Surfactantes

Evonik Industries AG

BASF

Dow

Syensqo

Stepan Company

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2024: Evonik Industries lanzó la primera planta industrial de biosurfactante de ramnolípidos del mundo en Eslovaquia, suministrando surfactantes completamente biodegradables para uso en limpieza y cuidado personal.

- Enero de 2024: Nouryon introdujo Berol Nexus, un hidrotropo multifuncional diseñado para elevar el rendimiento en formulaciones de limpieza para el hogar e Industrial e Institucional.

Alcance del Informe Global del Mercado de Surfactantes

Un surfactante es una sustancia que, al añadirse a un líquido, reduce su tensión superficial, aumentando así sus propiedades de extensión y humectación. Se utilizan principalmente en aplicaciones de jabón y detergente para el hogar y cuidado personal.

El mercado de surfactantes está segmentado por tipo, aplicación y geografía. Por tipo, el mercado se segmenta en surfactantes aniónicos, surfactantes catiónicos, surfactantes no iónicos, surfactantes anfóteros y surfactantes de silicona. Por aplicación, el mercado se segmenta en jabones y detergentes para el hogar, cuidado personal, lubricantes y aditivos para combustible, limpieza industrial e institucional, procesamiento de alimentos, químicos para yacimientos petrolíferos, químicos agrícolas, procesamiento textil, polimerización en emulsión y otras aplicaciones. El informe también cubre el tamaño del mercado y los pronósticos para el mercado de surfactantes en 15 países de las principales regiones. Para cada segmento, el tamaño del mercado y los pronósticos se proporcionan sobre la base del volumen (kilotones).

| Surfactantes Aniónicos | Sulfonato Lineal de Alquilbenceno (LAS o LABS) |

| Sulfatos de Éter de Alcohol (AES) | |

| Sulfonatos de Alfa Olefina (AOS) | |

| Sulfonato de Alcano Secundario (SAS) | |

| Sulfonatos de Éster Metílico (MES) | |

| Sulfosuccinatos | |

| Otros (Lignosulfonatos, etc.) | |

| Surfactantes Catiónicos | Compuesto de amonio cuaternario |

| Otros | |

| Surfactantes No Iónicos | Etoxilato de alcohol |

| Alquilfenoles etoxilados | |

| Éster de ácido graso | |

| Otros | |

| Surfactantes Anfóteros | |

| Surfactantes de Silicona |

| Surfactantes Sintéticos |

| Surfactantes de Base Biológica |

| Jabón y Detergente para el Hogar |

| Cuidado Personal |

| Lubricantes y Aditivos para Combustible |

| Limpieza Industrial e Institucional |

| Procesamiento de Alimentos |

| Químicos para Yacimientos Petrolíferos |

| Químicos Agrícolas |

| Procesamiento Textil |

| Polimerización en Emulsión |

| Otras Aplicaciones |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| ASEAN | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Rusia | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Medio Oriente y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Medio Oriente y África |

| Por Tipo | Surfactantes Aniónicos | Sulfonato Lineal de Alquilbenceno (LAS o LABS) |

| Sulfatos de Éter de Alcohol (AES) | ||

| Sulfonatos de Alfa Olefina (AOS) | ||

| Sulfonato de Alcano Secundario (SAS) | ||

| Sulfonatos de Éster Metílico (MES) | ||

| Sulfosuccinatos | ||

| Otros (Lignosulfonatos, etc.) | ||

| Surfactantes Catiónicos | Compuesto de amonio cuaternario | |

| Otros | ||

| Surfactantes No Iónicos | Etoxilato de alcohol | |

| Alquilfenoles etoxilados | ||

| Éster de ácido graso | ||

| Otros | ||

| Surfactantes Anfóteros | ||

| Surfactantes de Silicona | ||

| Por Origen | Surfactantes Sintéticos | |

| Surfactantes de Base Biológica | ||

| Por Aplicación | Jabón y Detergente para el Hogar | |

| Cuidado Personal | ||

| Lubricantes y Aditivos para Combustible | ||

| Limpieza Industrial e Institucional | ||

| Procesamiento de Alimentos | ||

| Químicos para Yacimientos Petrolíferos | ||

| Químicos Agrícolas | ||

| Procesamiento Textil | ||

| Polimerización en Emulsión | ||

| Otras Aplicaciones | ||

| Por Geografía | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Rusia | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Medio Oriente y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Medio Oriente y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el volumen del mercado global de surfactantes en 2026?

El tamaño del mercado de surfactantes alcanzó 19,48 millones de toneladas en 2026.

¿Qué tipo de producto lidera en términos de volumen?

Los surfactantes aniónicos mantienen la mayor participación del 47,80% de la demanda total.

¿Qué segmento de aplicación se expande más rápidamente en la industria de surfactantes?

Se proyecta que las formulaciones de cuidado personal crezcan a una CAGR del 4,60% hasta 2031.

¿Por qué están ganando terreno los surfactantes de base biológica?

La presión regulatoria, la abundancia de ácidos grasos de cadena media procedentes de los biocombustibles y la demanda de los consumidores de ingredientes sostenibles respaldan una CAGR del 4,17% para las variantes de base biológica.

¿Qué región ofrece el mayor potencial de crecimiento en la industria de surfactantes?

Asia-Pacífico domina la participación actual y se proyecta que supere a todas las regiones con una CAGR del 4,24% hasta 2031.

Última actualización de la página el: