Tamaño y Cuota del Mercado de Vida Asistida Ambiental

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 13.48 Mil millones de dólares |

| Tamaño del Mercado (2031) | 35.84 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 21.60% CAGR |

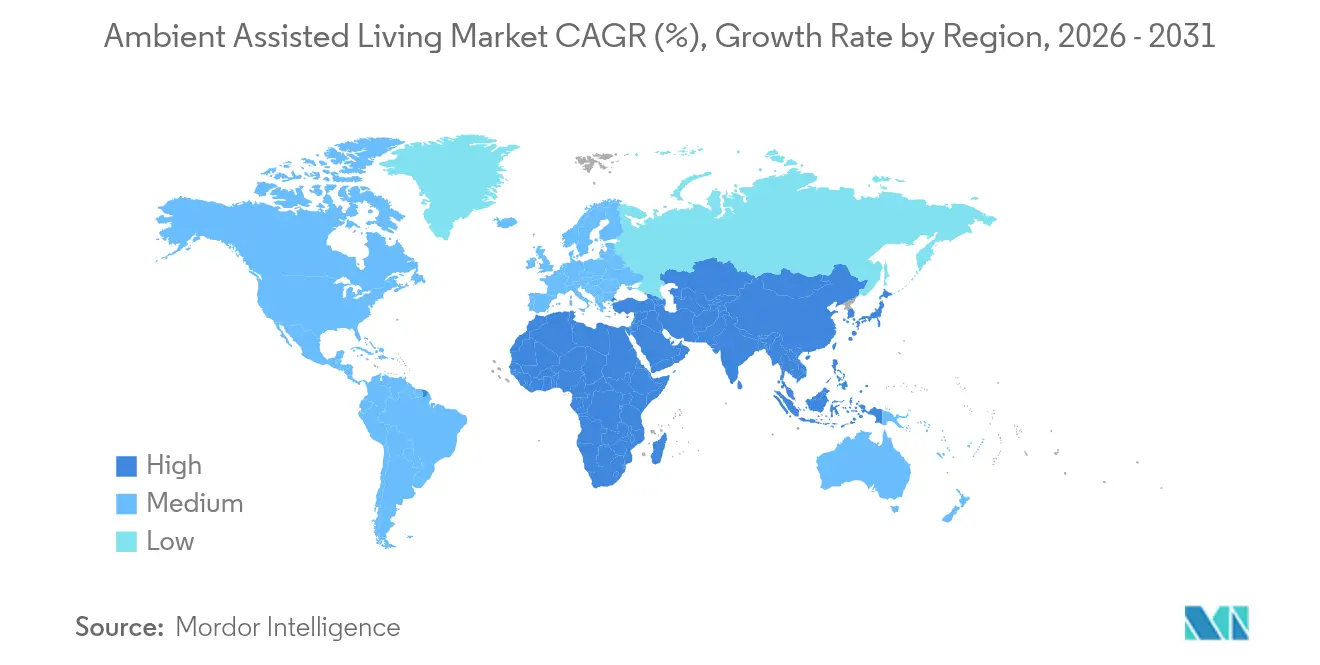

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | Europa |

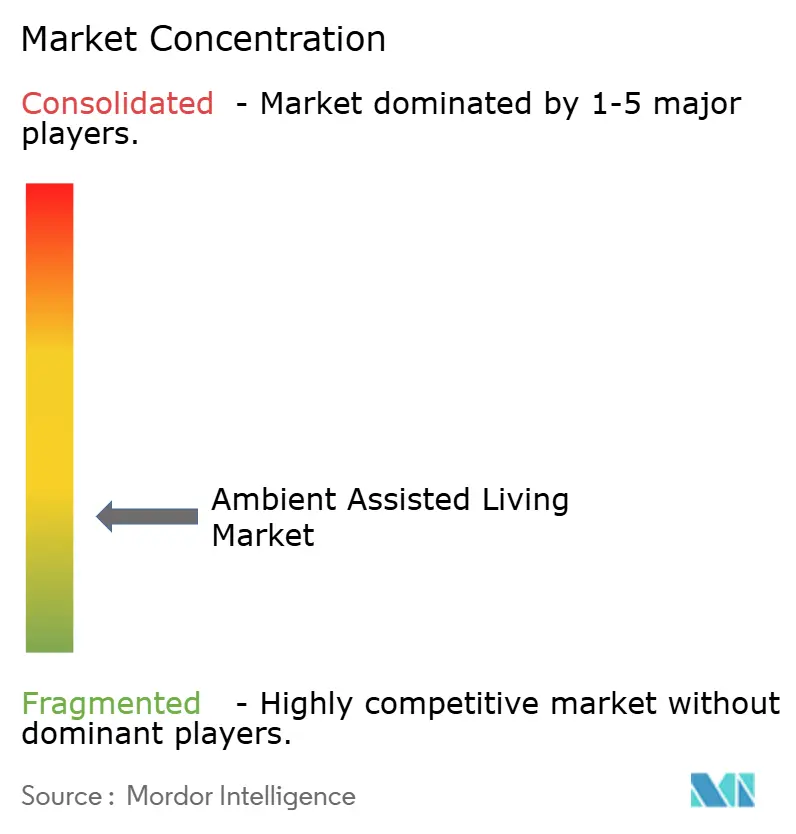

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Vida Asistida Ambiental por Mordor Intelligence

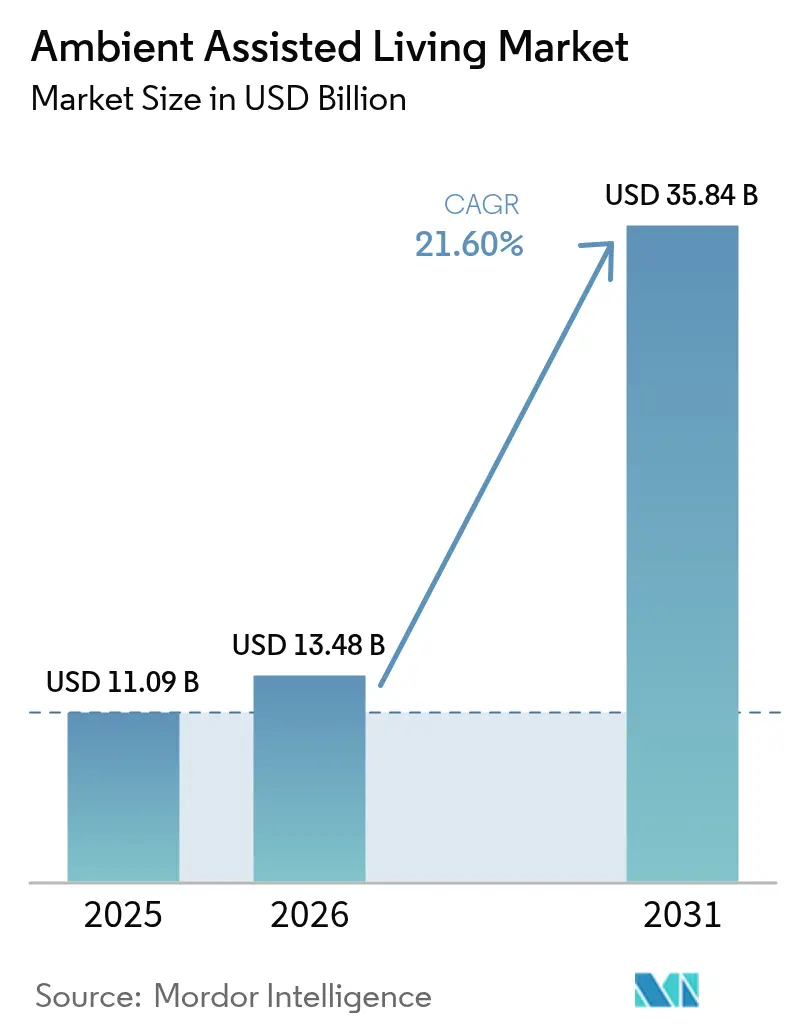

El tamaño del mercado de Vida Asistida Ambiental fue valorado en USD 11,09 mil millones en 2025 y se estima que crecerá desde USD 13,48 mil millones en 2026 hasta alcanzar USD 35,84 mil millones en 2031, a una CAGR del 21,6% durante el período de previsión (2026-2031). El crecimiento refleja la confluencia del envejecimiento demográfico, las reformas de reembolso favorables y la constante comercialización de tecnologías de salud domiciliaria impulsadas por IA. Los responsables de políticas consideran ahora el envejecimiento en el hogar habilitado tecnológicamente como infraestructura nacional crítica, mientras que los pagadores reconocen que el monitoreo digital proactivo reduce las readmisiones hospitalarias y los costos de atención a largo plazo. A medida que los costos de los sensores disminuyen y la computación de borde madura, los proveedores integran análisis predictivos, robótica y asistentes de voz en plataformas unificadas que prolongan la vida independiente y alivian la escasez de cuidadores. Tanto los operadores establecidos como las empresas emergentes están ampliando las alianzas para combinar hardware, software y servicios gestionados para compradores residenciales e institucionales, posicionando el mercado de Vida Asistida Ambiental para una expansión sostenida de doble dígito durante la década.

Conclusiones Clave del Informe

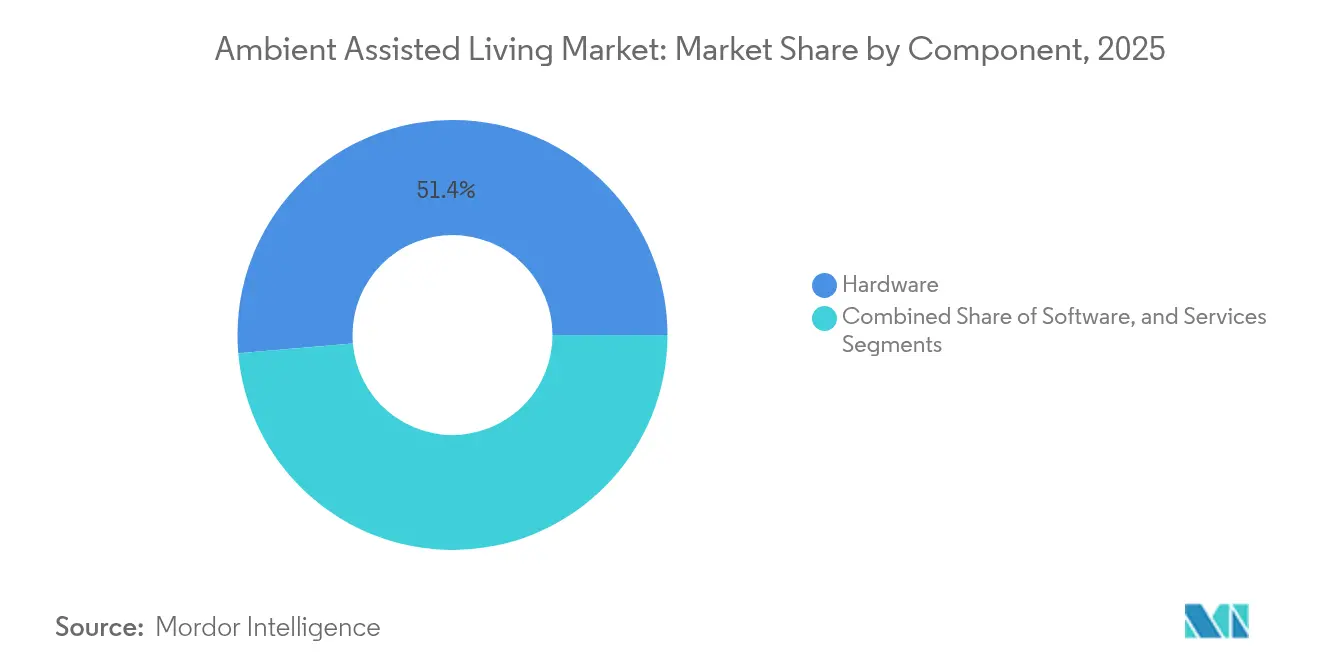

- Por componente, el hardware lideró con una cuota de ingresos del 51,35% en 2025; se proyecta que los servicios crecerán a una CAGR del 23,9% hasta 2031.

- Por tecnología, la automatización del hogar inteligente concentró el 47,85% de la cuota del mercado de Vida Asistida Ambiental en 2025, mientras que se prevé que la robótica social y de compañía se expanda a una CAGR del 22,85%.

- Por función del sistema, la seguridad y protección representó el 29,75% del tamaño del mercado de Vida Asistida Ambiental en 2025; la vitalidad y el bienestar avanza a una CAGR del 22,75% hasta 2031.

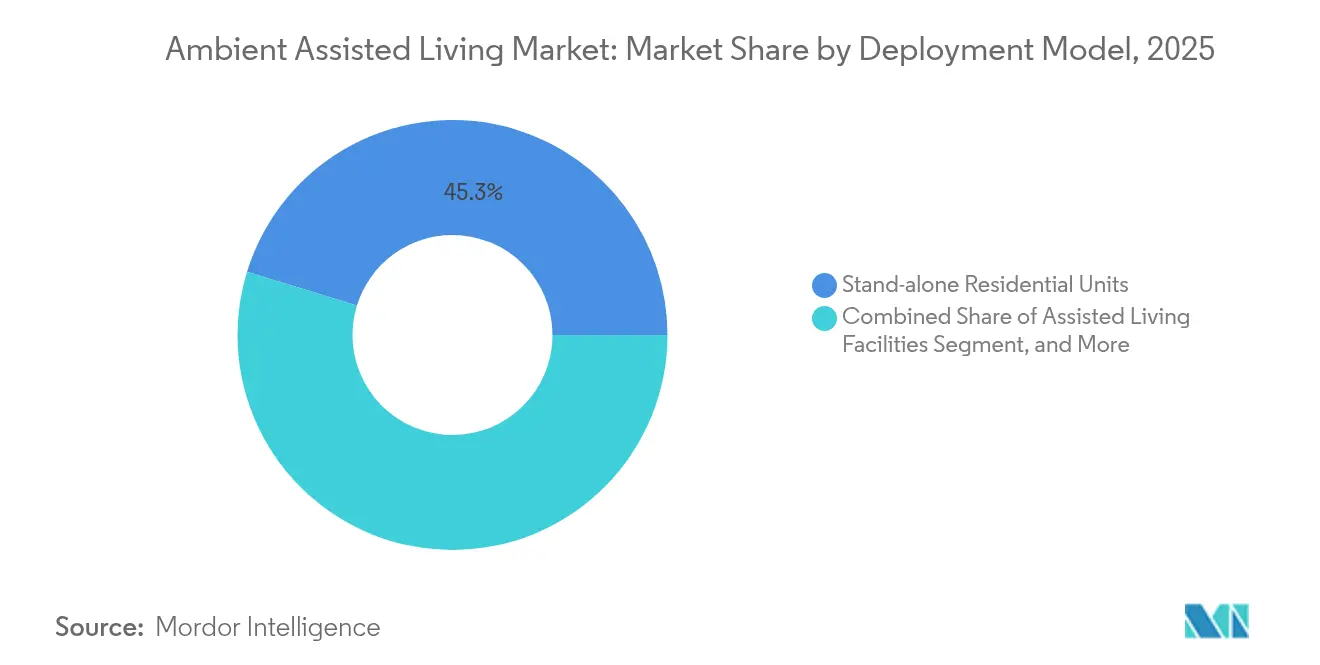

- Por modelo de despliegue, las unidades residenciales independientes concentraron el 45,25% de los ingresos de 2025, mientras que las residencias de atención a personas mayores registrarán la CAGR más alta del 23,5%.

- Por grupo de edad, los adultos de entre 70-79 años representaron el 44,20% de los ingresos de 2025; se prevé que el grupo de 80+ alcance una CAGR del 22,7%.

- Por geografía, Europa lideró con una cuota de ingresos del 33,65% en 2025, pero Asia-Pacífico registrará la CAGR más alta del 23,1% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Vida Asistida Ambiental

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Cambios rápidos de política hacia modelos de reembolso de envejecimiento en el hogar en economías de la OCDE | +4.20% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Aumento en la penetración del hogar inteligente entre hogares de 65+ años en América del Norte y Europa | +3.80% | América del Norte y Europa | Corto plazo (≤ 2 años) |

| Análisis predictivo impulsado por IA que reduce las tasas de falsas alarmas en respuesta a emergencias | +3.50% | Global | Mediano plazo (2-4 años) |

| Despliegues de 5G / fibra que habilitan servicios de atención remota de baja latencia en Asia | +3.10% | Asia-Pacífico | Largo plazo (≥ 4 años) |

| Subvenciones del Programa Horizonte Europa de la UE y del Programa VAA que aceleran la adopción de empresas emergentes | +2.90% | Europa | Corto plazo (≤ 2 años) |

| Reducción de costos de sensores de borde y dispositivos portátiles | +2.70% | Global | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Cambios Rápidos de Política hacia Modelos de Reembolso de Envejecimiento en el Hogar

Medicare Advantage comenzó a cubrir apoyos domiciliarios no médicos en 2024, convirtiendo servicios que anteriormente eran de pago directo en beneficios reembolsables que financian directamente las soluciones de Vida Asistida Ambiental [1]OCDE, "¿Es asequible el cuidado para las personas mayores?" oecd.org. Una paridad similar está emergiendo en los Servicios Domiciliarios y Comunitarios de Medicaid, lo que permite a los pagadores sustituir costosas camas institucionales por atención domiciliaria mejorada con sensores. En las economías de la OCDE, se proyecta que los presupuestos de atención a largo plazo aumentarán considerablemente para 2050, reforzando el impulso legislativo para subvencionar el monitoreo digital proactivo. Estas reformas reposicionan las tecnologías de Vida Asistida Ambiental de compras discrecionales a atención reembolsable, ampliando el mercado total direccionable y reduciendo la fricción de adopción para los compradores del sistema de salud.

Aumento en la Penetración del Hogar Inteligente entre Hogares de 65+ Años

Los adultos mayores aceleraron la adopción de dispositivos inteligentes durante la pandemia, y en 2024 el uso de teléfonos inteligentes superó el 80% entre las personas de 55 a 65 años en varios países de altos ingresos. Las interfaces de voz, los sensores ambientales y los electrodomésticos conectados ahora se integran fácilmente en el entorno doméstico, lo que permite a los proveedores combinar la detección de caídas, los recordatorios de medicamentos y las herramientas de participación social en una sola instalación. Los programas piloto financiados a través de iniciativas de la UE como PHArA-ON demostraron que los sensores ambientales pasivos lograron una mayor aceptación que los dispositivos portátiles entre los adultos mayores frágiles, apoyando estrategias de hardware que minimizan la alteración del estilo de vida mientras recopilan conjuntos de datos más ricos para los médicos.

Análisis Predictivo Impulsado por IA que Reduce las Tasas de Falsas Alarmas

Los modelos de aprendizaje automático entrenados en flujos de sensores multimodales detectan el deterioro de la salud con hasta dos semanas de anticipación y logran más del 96% de precisión en el reconocimiento de anomalías [2]Springer, "Educación Inteligente y aprendizaje electrónico," link.springer.com. Esta mejora mitiga la "fatiga de alarma" que alguna vez afectó a la telesalud y alienta a los pagadores a reembolsar el monitoreo continuo. Los proveedores que integran chips de IA de borde reducen la latencia a tiempos de respuesta inferiores al segundo, lo que permite intervenciones de seguridad de circuito cerrado como iluminación automática y llamadas al cuidador. Los hospitales que llevan a cabo proyectos piloto con estas plataformas reportan descensos mensurables en las admisiones de emergencia y los costos de observación nocturna, añadiendo evidencia de retorno sobre la inversión que impulsa aún más la adopción del mercado de Vida Asistida Ambiental.

Despliegues de 5G / Fibra que Habilitan Servicios de Atención Remota de Baja Latencia en Asia

Los gobiernos de Asia-Pacífico están acelerando la cobertura 5G para extender la telesalud a las poblaciones urbanas y rurales. El Plan Nacional de Banda Ancha de Japón y las directrices de atención inteligente a personas mayores de China financian redes de alta capacidad capaces de soportar video 4K y la transmisión en tiempo real de signos vitales. Los despliegues piloto en las instalaciones multirresidenciales de Corea del Sur muestran una latencia confiable por debajo de los 20 milisegundos, lo que permite a los médicos supervisar ejercicios de rehabilitación de forma remota e invocar la robótica para asistencia en la cama. A medida que las barreras de conectividad se desvanecen, el mercado de Vida Asistida Ambiental se expande desde simples alarmas domésticas hasta sofisticados programas de fisioterapia de realidad mixta y robótica social.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Estándares de interoperabilidad fragmentados que dificultan los paneles de control unificados para cuidadores | -2.80% | Global | Mediano plazo (2-4 años) |

| Normas de privacidad y soberanía de datos (RGPD, HIPAA) que limitan el monitoreo transfronterizo | -2.10% | Global, particularmente la UE y EE. UU. | Largo plazo (≥ 4 años) |

| Baja alfabetización digital entre el grupo de 75+ años en regiones rurales | -1.90% | Global, particularmente áreas rurales | Mediano plazo (2-4 años) |

| Brechas de reembolso para servicios VAA no clínicos en mercados emergentes | -1.60% | Mercados emergentes | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Estándares de Interoperabilidad Fragmentados que Dificultan los Paneles de Control Unificados para Cuidadores

Los compradores residenciales e institucionales aún gestionan múltiples portales propietarios porque los fabricantes de dispositivos interpretan las plantillas de datos de salud de manera diferente. A pesar del avance en iniciativas como los Datos Básicos de los Estados Unidos para la Interoperabilidad y el EEHRxF de Europa, la implementación sigue siendo irregular [3]Oficina de Prevención de Enfermedades y Promoción de la Salud, "Datos Básicos de los Estados Unidos para la Interoperabilidad," odphp.health.gov. Los costos de integración suprimen los despliegues en volumen, particularmente en las pequeñas agencias de atención domiciliaria que carecen de presupuestos de TI. La ausencia de semántica de conexión directa retrasa el análisis entre proveedores, limita la precisión de los modelos predictivos y obliga a los equipos de adquisición a comprometerse con ecosistemas de una sola marca, creando fricciones de cambio que frenan la aceleración del mercado a corto plazo.

Normas de Privacidad y Soberanía de Datos que Limitan el Monitoreo Transfronterizo

El RGPD clasifica los datos de sensores ambientales como información de salud, desencadenando restricciones estrictas de transferencia que complican las arquitecturas en la nube. La HIPAA introduce requisitos adicionales de cifrado y auditoría que elevan el gasto en cumplimiento para los proveedores multinacionales. Estos mandatos superpuestos desincentivan los despliegues globales de telesalud y obligan a los proveedores a mantener centros de datos específicos por región, limitando las economías de escala. Si bien la claridad regulatoria está mejorando, los sistemas hospitalarios que evitan riesgos suelen retrasar las decisiones de compra hasta que los marcos legales maduren, restando puntos incrementales a la CAGR global del mercado de Vida Asistida Ambiental.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: El Dominio del Hardware se Encuentra con la Innovación en Servicios

El hardware capturó una cuota de ingresos del 51,35% en 2025, respaldado por envíos en volumen de sensores infrarrojos pasivos, contactos de puertas y dispositivos portátiles que anclan la mayoría de las instalaciones. Los precios unitarios cayeron por debajo de USD 10 para sensores de movimiento básicos en 2025, ampliando el acceso para hogares de ingresos medios. La demanda está cambiando de dispositivos de función única a módulos de múltiples sensores que integran flujos de datos ambientales, biométricos y de ubicación. Los proveedores se benefician de los avances en silicio que comprimen los motores de inferencia de IA en etiquetas de batería, prolongando la vida en campo y reduciendo el mantenimiento.

Los servicios escalan más rápido, con una CAGR proyectada del 23,9% hasta 2031, a medida que los proveedores monetizan el monitoreo gestionado, el triaje de alertas basado en IA y los centros de llamadas virtuales 24/7. Los pagadores prefieren paquetes de suscripción que combinan la amortización de hardware, las licencias de software y los equipos de respuesta profesional bajo una tarifa capitada única. El tamaño del mercado de Vida Asistida Ambiental para las ofertas de servicios está preparado para más que triplicarse en cinco años, creando objetivos de adquisición para los operadores de telecomunicaciones que buscan diversificación de ingresos recurrentes. Las capas de software añaden fidelización; las plataformas que ofrecen API abiertas y gestión remota de firmware reducen las intervenciones técnicas in situ y mejoran los márgenes brutos.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por Tecnología: Los Hogares Inteligentes Lideran, la Robótica Acelera

La automatización del hogar inteligente retuvo el 47,85% de los ingresos en 2025 al aprovechar ecosistemas de consumidores maduros como Zigbee, Z-Wave y Wi-Fi. Los asistentes de voz ahora integran recordatorios de medicamentos, señales de iluminación y verificaciones con el cuidador sin cableado personalizado, reduciendo los tiempos de instalación en un 30%. La interoperabilidad con dispositivos de consumo convencionales posiciona a los proveedores para ofrecer servicios de salud adicionales junto con suscripciones de entretenimiento, ampliando el alcance en los hogares.

La robótica social y de compañía, con una CAGR prevista del 22,85%, está transitando de novedad piloto a línea de producto escalable a medida que el procesamiento del lenguaje natural y la retroalimentación háptica humanizan las interacciones. El gobierno de Japón inyectó más de USD 300 millones en programas de investigación y desarrollo de robots de cuidado, lo que permite la rápida comercialización y exportación de ayudas robóticas llave en mano. Los diseños modulares facilitan la personalización rentable para el contexto cultural, y los estudios de casos reportan reducciones estadísticamente significativas en las métricas de soledad entre los adultos mayores aislados. Los proveedores que integran la robótica con los portales de telesalud permiten una continuidad de atención sin interrupciones, aumentando las barreras de cambio y alimentando el próximo tramo de expansión del mercado de Vida Asistida Ambiental.

Por Función del Sistema: La Fundación de Seguridad Permite la Innovación en Bienestar

Las aplicaciones de seguridad y protección representaron el 29,75% de los ingresos de 2025, reflejando la demanda universal de detección de caídas, alertas de salida por puerta y botones de llamada de emergencia. Los planificadores de alta hospitalaria recetan cada vez más kits de monitoreo domiciliario en el punto de alta para reducir las readmisiones, impulsando el crecimiento en volumen. Los mandatos legales en varios estados de la UE exigen sistemas de alarma en residencias de mayores, consolidando la demanda de base.

Las soluciones de vitalidad y bienestar están escalando a una CAGR del 22,75%, impulsadas por modelos de IA que detectan la disminución de la movilidad, la deshidratación o el deterioro cognitivo antes de que ocurran eventos agudos. Las aseguradoras llevan a cabo proyectos piloto de descuentos en primas vinculados a métricas de adherencia capturadas por sensores ambientales, creando incentivos conductuales con incentivos económicos inmediatos. El tamaño del mercado de Vida Asistida Ambiental para las herramientas de bienestar se está expandiendo rápidamente a medida que la evidencia aumenta de que el coaching conductual continuo reduce el gasto a largo plazo en el manejo de enfermedades crónicas. La combinación de seguridad y bienestar en un solo panel de control acelera la penetración de ventas cruzadas y sustenta la fidelización a la plataforma a largo plazo.

Por Modelo de Despliegue: La Independencia Residencial Impulsa la Innovación Institucional

Los modelos residenciales independientes retuvieron una cuota de ingresos del 45,25% en 2025, ya que las tendencias de política y las preferencias familiares convergen en el envejecimiento en el hogar. Los operadores de telecomunicaciones combinan enrutadores LTE, almacenamiento en la nube y servicios de llamada de emergencia en facturas únicas, reduciendo la fricción de adopción para los consumidores del mercado masivo. La integración con asistentes de voz de consumo simplifica aún más la incorporación y amplía el alcance demográfico.

Las residencias de atención a personas mayores están preparadas para una CAGR del 23,5%, aprovechando las plataformas de Vida Asistida Ambiental para ampliar los ajustados presupuestos de personal y cumplir con regulaciones de seguridad más estrictas. Los operadores implementan análisis de ubicación a nivel de habitación para predecir eventos de deambulación y asignar personal de forma dinámica, logrando ahorros de productividad mensurables. Los estudios de prueba de concepto documentan un 25% menos de caídas nocturnas y ventanas de respuesta a emergencias más cortas, fortaleciendo los argumentos de retorno sobre la inversión que impulsan la adquisición. Los hospitales y las clínicas de rehabilitación extienden los sistemas VAA para monitorear a los pacientes posagudos en casa, creando vías de atención híbridas que difuminan los límites institucionales y residenciales, y profundizando la oportunidad de mercado.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por Grupo de Edad: El Dominio del Grupo de 70-79 Años se Desplaza hacia el Crecimiento del Grupo de 80+

Los adultos de entre 70 y 79 años aseguraron el 44,20% del gasto de 2025, reflejando su combinación de familiaridad con la tecnología y crecientes necesidades de apoyo sanitario. Este grupo adopta fácilmente aplicaciones móviles y dispositivos portátiles, lo que permite a los proveedores ofrecer modelos de suscripción centrados en teléfonos inteligentes. Las encuestas de mercado revelan una mayor disposición a compartir datos de salud en esta franja de edad, acelerando los ciclos de refinamiento de productos basados en datos.

El segmento de 80+, con una CAGR prevista del 22,7%, presenta necesidades de atención más agudas y menor afinidad tecnológica, lo que fomenta el enfoque en la detección pasiva y la navegación por voz. La robótica que proporciona recuperación física de objetos y participación conversacional resuena fuertemente en este grupo, reduciendo la carga del cuidador. A medida que la esperanza de vida global aumenta y las tasas de fertilidad disminuyen, la población de 80+ aumentará más de un 50% antes de 2030, lo que llevará a los pagadores a priorizar el monitoreo preventivo en el hogar. Los proveedores que diseñen interfaces sin fricciones y redes de sensores sin batería obtendrán una cuota desproporcionada en este segmento de crecimiento emergente del mercado de Vida Asistida Ambiental.

Análisis Geográfico

Europa concentró el 33,65% de los ingresos en 2025, respaldada por las subvenciones de Horizonte Europa que subvencionan los despliegues piloto y construyen un canal de estudios de casos listos para la adquisición ec.europa.eu. Los requisitos obligatorios de respuesta a emergencias en los mercados nórdicos y DACH crearon bases de demanda predecibles, mientras que los marcos de cumplimiento del RGPD cultivaron la confianza del usuario. Los sistemas nacionales de salud integran cada vez más las alertas VAA en los registros de salud electrónicos, agilizando los flujos de trabajo clínicos y reforzando las vías de certificación de clase de dispositivos médicos. Los proveedores que se asocian con agencias de atención domiciliaria se benefician de los planes de reembolso financiados con fondos públicos que garantizan el pago, anclan flujos de ingresos recurrentes.

Asia-Pacífico generará la CAGR más rápida del 23,1% a medida que los gobiernos se enfrentan a curvas de envejecimiento sin precedentes. Los subsidios de robótica de Japón, el plan nacional de atención inteligente a personas mayores de China y los proyectos piloto de monitoreo de enfermedades crónicas vinculados al 5G de Corea del Sur ilustran la creación de mercados liderada por políticas. La densidad urbana favorece la economía de instalación; los costos de distribución de sensores se reducen cuando las redes pueden atender a cientos de apartamentos por torre vertical. Sin embargo, la brecha digital rural persiste, lo que impulsa ensayos de conectividad satelital para garantizar un acceso equitativo. Los actores regionales que colaboran con los operadores de telecomunicaciones aceleran el despliegue incorporando firmware listo para VAA en los enrutadores de consumo, reduciendo el tiempo de comercialización y acelerando el mercado de Vida Asistida Ambiental en toda la región.

América del Norte mantiene una gran base instalada, impulsada por el reembolso de Medicare Advantage y los incentivos de los aseguradores privados. Los sistemas hospitalarios adoptan análisis predictivos para reducir las costosas readmisiones y cumplir los objetivos de atención basada en valor. La financiación de capital riesgo sigue siendo vigorosa, con empresas emergentes centradas en IA que atraen rondas superiores a USD 30 millones que financian la productización y la expansión geográfica. Los Estados Unidos también son un exportador líder de software de middleware, con licencias de pilas de integración de datos a fabricantes de dispositivos europeos y asiáticos. El sistema de pagador único de Canadá lleva a cabo proyectos piloto de adquisición a nivel provincial, y las lecciones aprendidas están formando planes de interoperabilidad nacionales que podrían desbloquear una adopción más amplia para 2027.

Panorama Competitivo

El mercado de Vida Asistida Ambiental está fragmentado; los cinco principales actores concentran aproximadamente el 28% de los ingresos globales. Philips aprovecha sus relaciones con el sistema de salud para combinar iluminación conectada, diagnósticos del sueño y suscripciones de respuesta a emergencias, mientras que Tunstall se centra en software de telesalud integrado en marcos nacionales de centros de llamadas. Legrand explota las sinergias de canal con su cartera de cableado eléctrico para posicionar la infraestructura de habitaciones de residentes.

Las alianzas estratégicas son la táctica de escalado dominante. La adquisición de 9Solutions por parte de ASSA ABLOY añadió servicios de localización en tiempo real basados en IA, fortaleciendo su negocio de hardware de cerraduras con características de seguridad predictivas. Cozify de Finlandia se asoció con Vivago para integrar pasarelas de hogar inteligente con dispositivos portátiles de alarma médica, ofreciendo una solución de factura única que resuena con las agencias municipales de atención domiciliaria. Las empresas emergentes se diferencian a través del análisis de borde; la financiación de la Serie B de Sensi.AI financiará la expansión en el segmento de cadenas de rehabilitación de los Estados Unidos, donde su reconocimiento de patrones de audio promete la detección temprana de sepsis e infecciones del tracto urinario.

Las solicitudes de propiedad intelectual se centran en la detección por radar de baja potencia, los algoritmos de reconocimiento de emociones y el aprendizaje federado que preserva la privacidad. La intensidad de la carrera de patentes es más alta en Japón y los Estados Unidos, donde los institutos de investigación públicos co-innovan con empresas de robótica de mediana capitalización. El éxito de los proveedores depende cada vez más de la orquestación del ecosistema en lugar de la innovación de componentes: las plataformas que agregan aplicaciones de terceros, exponen API abiertas y admiten códigos de facturación de aseguradoras acumulan efectos de red que aumentan los costos de migración para los compradores institucionales. Los disruptores en etapa inicial que se dirigen a regiones rurales y de ingresos medios con arquitecturas adaptativas de bajo ancho de banda aún pueden capturar mercados desatendidos y trastornar la cuota de los operadores establecidos.

Líderes de la Industria de Vida Asistida Ambiental

Koninklijke Philips N.V.

Tunstall Healthcare Group

Legrand SA

Bosch Security & Safety Systems

Honeywell International Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes en la Industria

- Marzo de 2025: Caring recibió a Sompocare para mostrar algoritmos de detección de caídas en tiempo real en instalaciones completamente instrumentadas, ilustrando la transferencia de conocimiento transfronterizo.

- Marzo de 2025: NtelCare se alió con Vayyar para comercializar el monitoreo basado en radar que detecta salidas de cama y caídas sin cámaras, mejorando la dignidad y la aceptación cultural.

- Enero de 2025: Panasonic presentó Umi, un asistente de bienestar con IA que integra chat de voz y servicios de terceros, señalando su giro hacia paquetes de Vida Asistida Ambiental centrados en la familia.

- Enero de 2025: Kami Vision lanzó una cámara de detección de caídas con IA que procesa imágenes localmente para preservar la privacidad al tiempo que reduce los tiempos de respuesta.

Alcance del Informe Global del Mercado de Vida Asistida Ambiental

El estudio examina la situación actual del mercado y los factores más importantes que afectan a la industria de la vida asistida ambiental (VAA) en diferentes partes del mundo. El estudio también analiza el mercado de la vida asistida ambiental, que incluye productos y servicios para la detección de accidentes y el monitoreo de actividades, alarmas de emergencia y otros productos conectados que ayudan a las personas mayores a vivir de forma independiente y a tomar mejores decisiones de salud.

El estudio también examina cómo funciona el mercado para diferentes tipos de productos y países en términos de sus tendencias, cambios y previsiones de demanda. El panorama competitivo incluye perfiles de los proveedores más importantes. Estos perfiles incluyen una visión general del negocio del proveedor, cambios en segmentos y regiones, ofertas de productos, estrategias y nuevos desarrollos.

El mercado global de vida asistida ambiental (VAA) está dividido por tipo de solución (hardware, servicios de emergencia), geografía (América del Norte, Europa y Asia-Pacífico), y el tamaño del mercado y las previsiones se ofrecen en términos de valor (USD millones) para todos estos segmentos.

| Hardware | Sensores |

| Actuadores | |

| Dispositivos Portátiles e Inteligentes | |

| Electrodomésticos Inteligentes | |

| Software (Plataformas de IA y Análisis, Middleware y Gestión de Dispositivos, Seguridad y Privacidad) | |

| Servicios (Instalación e Integración, Servicios Gestionados, Respuesta de Emergencia y Monitoreo) |

| Hogar Inteligente y Automatización |

| Telesalud y Telesanidad |

| Dispositivos Portátiles |

| Robótica Social y de Compañía |

| Seguridad y Protección |

| Comunicación y Conectividad |

| Asistencia Sanitaria y Médica |

| Movilidad y Transporte |

| Vitalidad y Bienestar |

| Unidades Residenciales Independientes |

| Instalaciones de Vida Asistida |

| Residencias de Atención a Personas Mayores |

| Hospitales y Clínicas |

| 60-69 Años |

| 70-79 Años |

| 80+ Años |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Asia Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| ASEAN | ||

| Australia | ||

| Nueva Zelanda | ||

| Resto de Asia Pacífico | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Países Nórdicos (Suecia, Dinamarca, Noruega, Finlandia) | ||

| Resto de Europa | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Catar | ||

| Kuwait | ||

| Baréin | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Kenia | ||

| Resto de África | ||

| Por Componente | Hardware | Sensores | |

| Actuadores | |||

| Dispositivos Portátiles e Inteligentes | |||

| Electrodomésticos Inteligentes | |||

| Software (Plataformas de IA y Análisis, Middleware y Gestión de Dispositivos, Seguridad y Privacidad) | |||

| Servicios (Instalación e Integración, Servicios Gestionados, Respuesta de Emergencia y Monitoreo) | |||

| Por Tecnología | Hogar Inteligente y Automatización | ||

| Telesalud y Telesanidad | |||

| Dispositivos Portátiles | |||

| Robótica Social y de Compañía | |||

| Por Función del Sistema | Seguridad y Protección | ||

| Comunicación y Conectividad | |||

| Asistencia Sanitaria y Médica | |||

| Movilidad y Transporte | |||

| Vitalidad y Bienestar | |||

| Por Modelo de Despliegue | Unidades Residenciales Independientes | ||

| Instalaciones de Vida Asistida | |||

| Residencias de Atención a Personas Mayores | |||

| Hospitales y Clínicas | |||

| Por Grupo de Edad | 60-69 Años | ||

| 70-79 Años | |||

| 80+ Años | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Asia Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| ASEAN | |||

| Australia | |||

| Nueva Zelanda | |||

| Resto de Asia Pacífico | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Países Nórdicos (Suecia, Dinamarca, Noruega, Finlandia) | |||

| Resto de Europa | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Catar | |||

| Kuwait | |||

| Baréin | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Kenia | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de Vida Asistida Ambiental?

El mercado está valorado en USD 13,48 mil millones en 2026 y se proyecta que alcanzará USD 35,84 mil millones en 2031.

¿Qué región lidera la adopción de Vida Asistida Ambiental hoy?

Europa concentra la mayor cuota con el 33,65% de los ingresos de 2025, respaldada por la financiación de la UE y marcos regulatorios claros.

¿Qué segmento de componentes está creciendo más rápido?

Se prevé que los servicios se expandan a una CAGR del 23,9%, impulsados por el monitoreo gestionado y las suscripciones de respuesta a emergencias.

¿Cómo influirá la robótica en el crecimiento del mercado?

Se prevé que la robótica social y de compañía crezca a una CAGR del 22,85% a medida que las tecnologías de lenguaje natural y hápticas humanizan las interacciones y reducen la soledad.

Última actualización de la página el: