Tamaño y Participación del Mercado de Cámaras de Seguridad para el Hogar

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

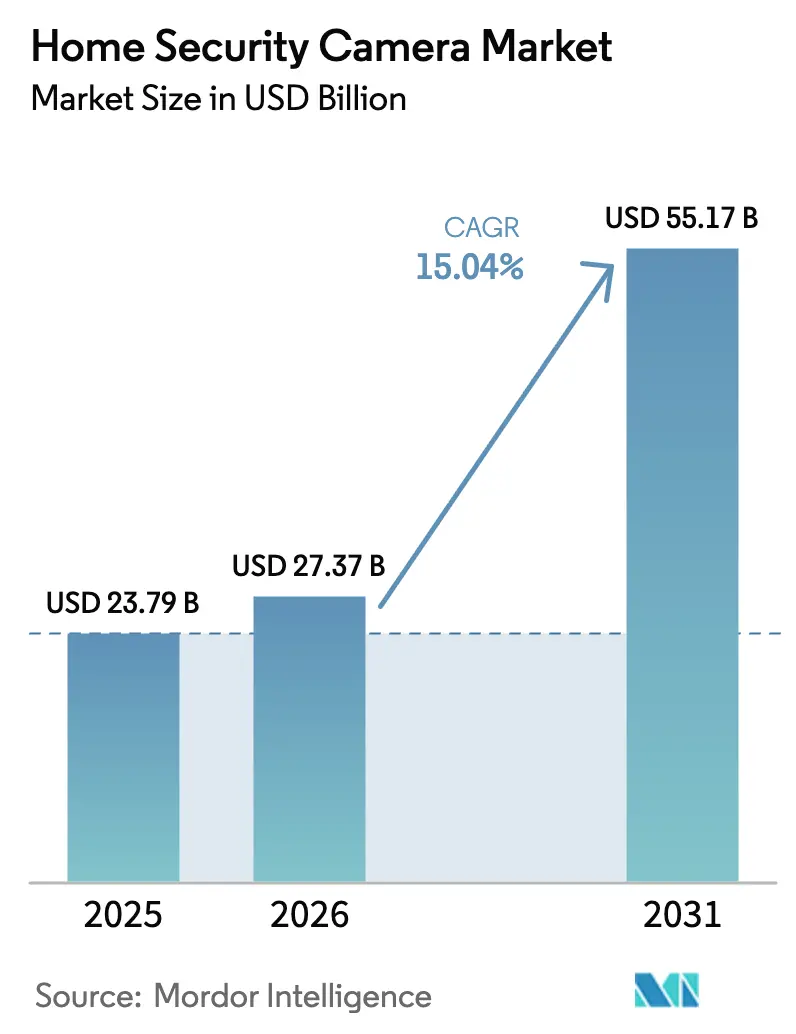

| Tamaño del Mercado (2026) | 27.37 Mil millones de dólares |

| Tamaño del Mercado (2031) | 55.17 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 15.04% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Cámaras de Seguridad para el Hogar por Mordor Intelligence

Se espera que el tamaño del mercado de cámaras de seguridad para el hogar crezca de USD 23,79 mil millones en 2025 a USD 27,37 mil millones en 2026 y se prevé que alcance USD 55,17 mil millones en 2031 a una CAGR del 15,04% durante 2026-2031. El crecimiento refleja la caída de los costos de hardware, la maduración de la infraestructura en la nube y el creciente enfoque del consumidor en la seguridad preventiva en medio de los patrones de delincuencia urbana y los incentivos de seguros. La inteligencia artificial (IA) ahora complementa la vigilancia tradicional, habilitando análisis predictivos que amplían la propuesta de valor del mercado de cámaras de seguridad para el hogar, pasando de la monitorización pasiva a la mitigación proactiva de riesgos. Los modelos inalámbricos dominan con un 61% de adopción, mientras que las soluciones de energía solar y de batería crecen más rápidamente a medida que los usuarios buscan instalación flexible e independencia energética. Las regulaciones de privacidad de datos en Europa y el creciente escrutinio geopolítico sobre las marcas chinas moderan el ritmo, pero también abren oportunidades para los proveedores occidentales que se diferencian en el cumplimiento de la privacidad y la resiliencia de la cadena de suministro. [1]Comité Europeo de Protección de Datos, "Directrices 3/2019 sobre el Tratamiento de Datos Personales a través de Dispositivos de Vídeo Versión 2.0," edpb.europa.eu

Conclusiones Clave del Informe

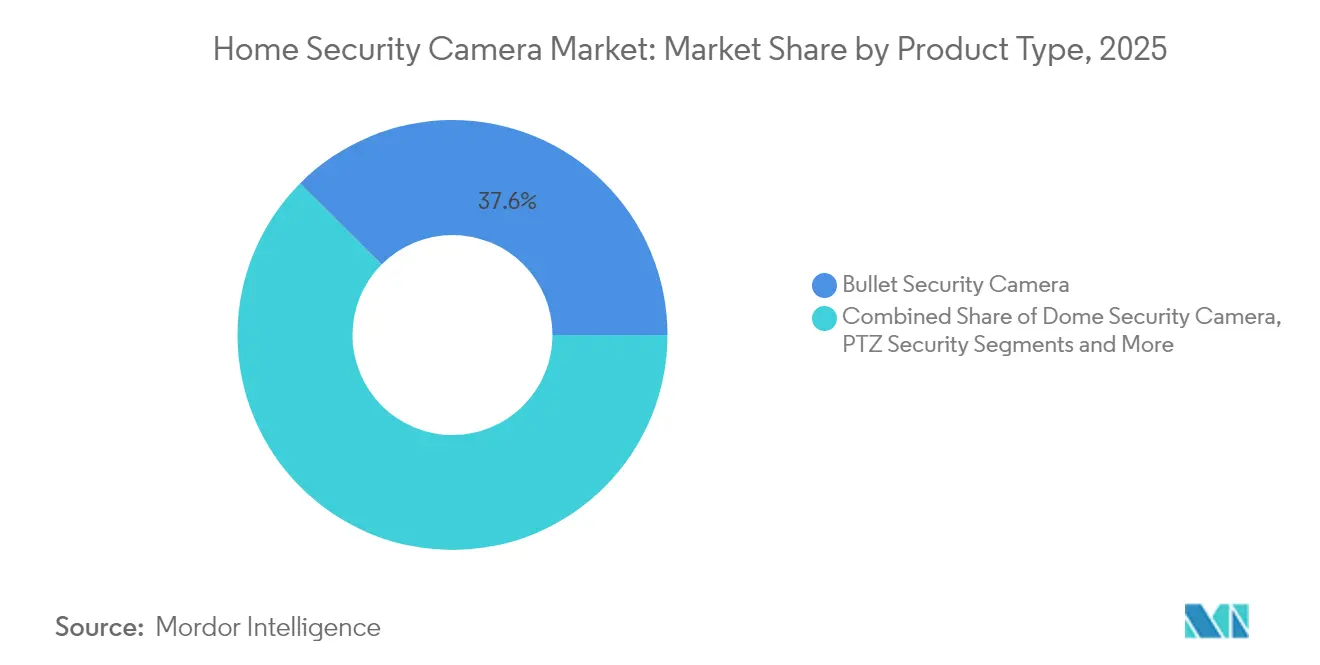

- Por tipo de producto, las cámaras tipo bala representaron el 37,55% de la participación del mercado de cámaras de seguridad para el hogar en 2025, mientras que se proyecta que las cámaras de timbre crezcan a una CAGR del 15,86% hasta 2031.

- Por conectividad, los sistemas inalámbricos representaron el 60,45% de la participación del mercado de cámaras de seguridad para el hogar en 2025, mientras que el segmento está preparado para expandirse a una CAGR del 15,62% hasta 2031.

- Por fuente de alimentación, los dispositivos alimentados por CA capturaron el 71,20% de la participación del tamaño del mercado de cámaras de seguridad para el hogar en 2025, aunque se prevé que los modelos de batería y solar registren una CAGR del 15,28% hasta 2031.

- Por resolución, los modelos HD (≤1080p) representaron el 45,40% del tamaño del mercado de cámaras de seguridad para el hogar en 2025, mientras que las cámaras 4K avanzarán a una CAGR del 15,81% durante el horizonte de pronóstico.

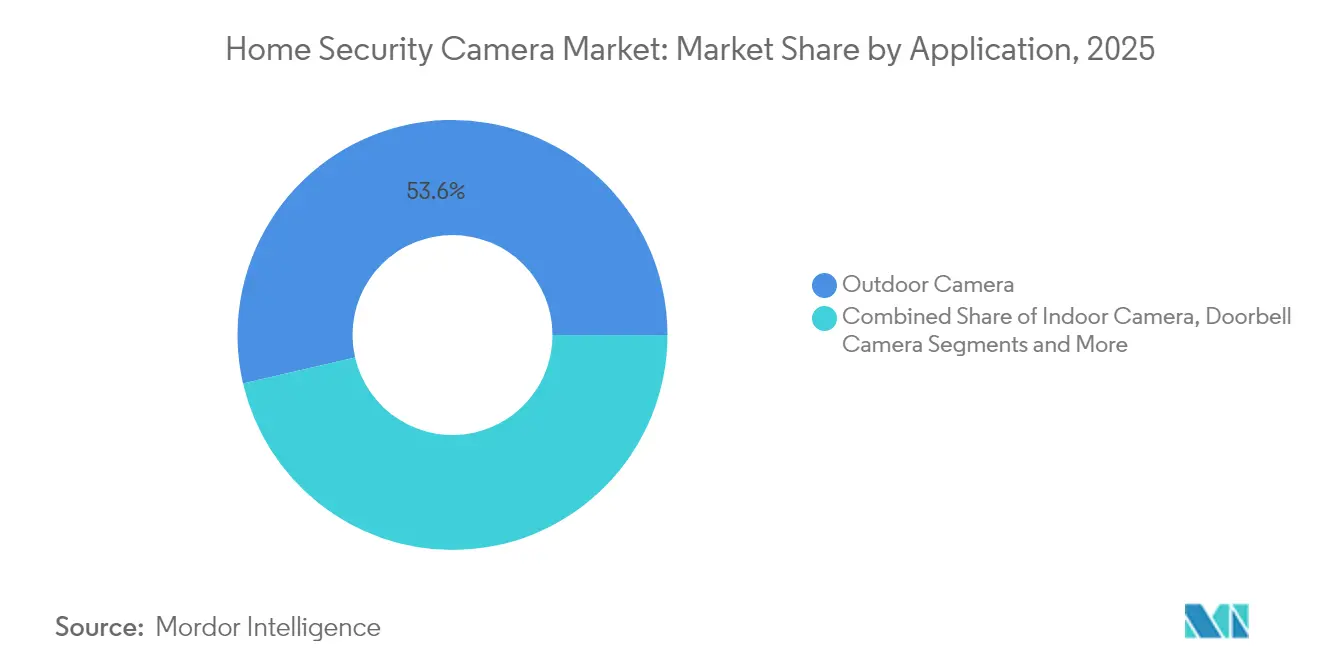

- Por aplicación, las unidades de exterior representaron el 53,62% de la participación del tamaño del mercado de cámaras de seguridad para el hogar en 2025, y se espera que los despliegues de timbre crezcan a una CAGR del 15,84% hasta 2031.

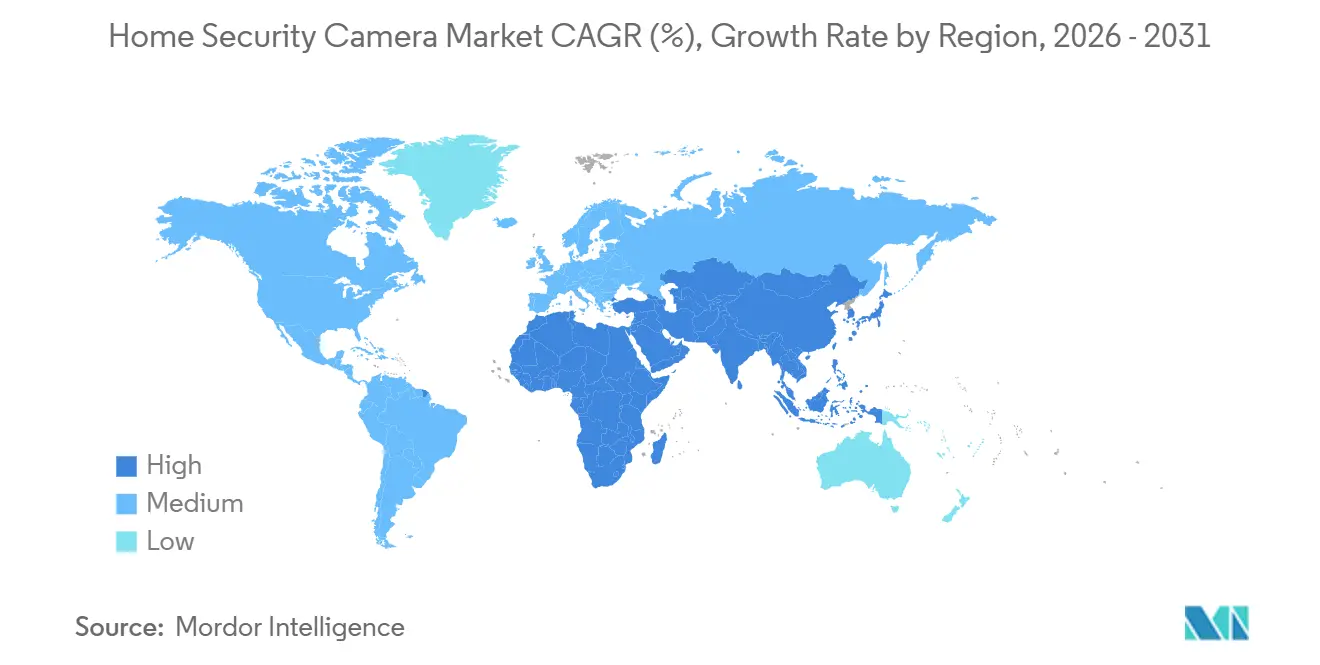

- Por geografía, Asia Pacífico es la geografía de más rápido crecimiento con una CAGR del 16,34%, mientras que América del Norte sigue siendo el mayor contribuyente con una participación del 37,60% del mercado de cámaras de seguridad para el hogar en 2025.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Cámaras de Seguridad para el Hogar

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Integración con Ecosistemas de Hogar Inteligente y Asistentes de Voz en América del Norte y Europa | +2.5% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Disminución del Precio de Venta Promedio de Cámaras IP HD y 4K debido a la Sobrecapacidad de los Fabricantes de Equipos Originales Chinos | +1.8% | Global | Corto plazo (≤ 2 años) |

| Descuentos en Primas de Seguros para Hogares con Monitorización de Vídeo Verificada | +0.9% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Rápida Expansión de FTTH que Permite Cargas en la Nube 24/7 en la ASEAN | +1.2% | ASEAN | Largo plazo (≥ 4 años) |

| Demanda de la Clase Media Urbana tras el Aumento del Robo de Paquetes | +2.1% | Global, concentrado en áreas urbanas | Corto plazo (≤ 2 años) |

| Subvenciones Gubernamentales de Seguridad para Ciudades Inteligentes que Subsidian el CCTV Residencial | +1.5% | América del Norte, Europa, APAC | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Integración con Ecosistemas de Hogar Inteligente y Asistentes de Voz

La convergencia de cámaras de seguridad, pantallas inteligentes y control por voz crea un efecto de red que eleva los costos de cambio para los consumidores y consolida la fidelidad a la plataforma. La planificada pantalla de hogar con IA de Apple subraya cómo las principales empresas tecnológicas integran la vigilancia en el centro de suites de automatización más amplias. [2]Jack Purcher, "Apple lanzará una Pantalla de Hogar con IA en 2025 con una cámara integrada para la Seguridad del Hogar," Patently Apple, patentlyapple.comAmazon's Ring amplía los límites con resúmenes de movimiento generados por IA que transforman el vídeo sin procesar en información procesable, reforzando el valor estratégico del análisis en la nube propietario. A medida que los ecosistemas maduran, los márgenes de hardware se comprimen mientras que los ingresos recurrentes por servicios se expanden, redefiniendo la dinámica competitiva en el mercado de cámaras de seguridad para el hogar.

Disminución del Precio de Venta Promedio de Cámaras IP HD y 4K por la Sobrecapacidad de los Fabricantes de Equipos Originales Chinos

La sobrecapacidad entre los fabricantes de equipos originales chinos desencadena un ciclo de deflación de precios que democratiza la resolución 4K, pero obliga a los proveedores occidentales a pivotar hacia software diferenciado y características de privacidad. La lista de precios de Hikvision para 2024 muestra que los modelos 4K convencionales tienden a estar por debajo de los puntos de precio anteriores de HD, erosionando la barrera de entrada para la adopción de alta resolución. Simultáneamente, el programa de sustitución de proveedores restringidos de los Estados Unidos canaliza USD 247 millones hacia alternativas nacionales, acelerando un mercado bifurcado donde los hogares sensibles al precio se inclinan por las marcas chinas, mientras que los usuarios con necesidades críticas de seguridad prefieren a los proveedores occidentales a pesar de los mayores costos. [3]Oficina de Servicios de Policía Orientada a la Comunidad, "Solicitud Invitacional del Programa de Tecnología y Equipamiento COPS del Ejercicio Fiscal 24," cops.usdoj.gov

Descuentos en Primas de Seguros para Hogares con Monitorización de Vídeo Verificada

Las aseguradoras ahora aprovechan la verificación basada en cámaras para reducir la frecuencia de reclamaciones, lo que se traduce en reembolsos de primas que compensan los costos de los dispositivos. Las pérdidas por robo de paquetes promedian USD 81,91, aunque la penetración de cámaras de timbre entre las víctimas sigue siendo baja, lo que revela margen para programas de adopción impulsados por las aseguradoras. [4]Matt Horwitz, "Estadísticas de Robo de Paquetes," Cámara de Comercio, chamberofcommerce.org La alineación de los incentivos financieros con la tecnología preventiva amplía la base total direccionable para el mercado de cámaras de seguridad para el hogar, particularmente entre los propietarios urbanos con aversión al riesgo.

Rápida Expansión de FTTH que Permite Cargas en la Nube 24/7 en la ASEAN

Las redes troncales de fibra en todo el Sudeste Asiático eliminan los cuellos de botella de ancho de banda que anteriormente limitaban el uso del almacenamiento en la nube para transmisiones de alta resolución. Las subvenciones gubernamentales para ciudades inteligentes impulsan la conectividad residencial, permitiendo la grabación continua y el análisis de IA que trasladan las cámaras de dispositivos locales a plataformas nativas en la nube. Los proveedores que optimizan los códecs y el procesamiento en el borde para entornos de ancho de banda variable están en posición de capturar un crecimiento desproporcionado en estos mercados emergentes.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Regulaciones de Privacidad de Datos que Limitan la Grabación Continua en la Nube | -1.4% | Europa, California | Largo plazo (≥ 4 años) |

| Saturación de los Segmentos de Adoptantes Tempranos en los Mercados Desarrollados | -0.8% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Volatilidad en el Suministro de Sensores de Imagen CMOS que Genera Picos de Precios | -1.1% | Global | Corto plazo (≤ 2 años) |

| Creciente Escrutinio Geopolítico sobre las Marcas Chinas | -0.9% | América del Norte, Europa, Australia | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Regulaciones de Privacidad de Datos que Limitan la Grabación Continua en la Nube

Las normas del RGPD europeo exigen evaluaciones de impacto sobre la protección de datos y restringen la grabación permanente, lo que obliga a los fabricantes a invertir en arquitecturas de privacidad por diseño y opciones de almacenamiento local. El cumplimiento añade costos al listado de materiales y limita los ingresos por suscripción derivados de la retención en la nube, frenando la adopción entre los consumidores sensibles a la privacidad.

Volatilidad en el Suministro de Sensores de Imagen CMOS que Genera Picos de Precios

La interrupción causada por el huracán Helene en el suministro de cuarzo de alta pureza en Carolina del Norte expuso la fragilidad de un nodo crítico en el ecosistema global de semiconductores, lo que llevó a fabricantes como Axis a rediseñar plataformas en torno a un abastecimiento diversificado. Las escaseces a corto plazo inflan los costos de los componentes, reducen los márgenes y desencadenan lanzamientos de productos escalonados que ralentizan momentáneamente el ritmo del mercado de cámaras de seguridad para el hogar.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Las Cámaras de Timbre Impulsan la Innovación

Las cámaras tipo bala retuvieron el 37,55% de la participación del mercado de cámaras de seguridad para el hogar en 2025, una posición anclada en su versatilidad para uso interior y exterior y su rentabilidad. Las unidades de timbre, aunque con una base menor, registran la CAGR más rápida del 15,86% a medida que los hogares priorizan la verificación de entregas de paquetes y la integración fluida con el hogar inteligente. Las cámaras domo y PTZ ocupan nichos comerciales estables, mientras que las cámaras de caja siguen siendo especializadas.

La tasa de crecimiento del 15,86% en los timbres refleja el creciente robo urbano de paquetes y los incentivos del ecosistema, como los resúmenes de movimiento con IA de Ring, que impulsan la adopción más allá de los adoptantes tempranos. Los descuentos en seguros aceleran la demanda, reforzando la tendencia del mercado de cámaras de seguridad para el hogar hacia la visibilidad en el punto de entrada.

Por Conectividad: La Dominancia Inalámbrica se Acelera

Los dispositivos inalámbricos capturaron el 60,45% de la participación del mercado de cámaras de seguridad para el hogar en 2025 y se dirigen hacia una CAGR del 15,62% hasta 2031. La instalación apta para el bricolaje y la agilidad de reubicación mejoran la curva de adopción, mientras que los concentradores de largo alcance propietarios como el Blink Sync Module XR amplían la cobertura hasta 400 pies.

Los sistemas con cable mantienen su relevancia para entornos comerciales de misión crítica, aunque el crecimiento más lento refleja los costos de mano de obra y cableado. A medida que mejora la duración de la batería, se espera que la penetración inalámbrica supere los dos tercios del mercado de cámaras de seguridad para el hogar en 2031.

Por Fuente de Alimentación: Las Soluciones de Batería Ganan Impulso

Las unidades alimentadas por CA representaron el 71,20% del tamaño del mercado de cámaras de seguridad para el hogar en 2025, aunque las alternativas de batería y solar se expanden a una CAGR del 15,28%. La plataforma Altas de 20.000 mAh de Reolink ofrece 96 horas de grabación 4K con recarga solar, eliminando la dependencia de los enchufes eléctricos.

El funcionamiento independiente de la red eléctrica se alinea con las preferencias de sostenibilidad y los casos de uso en propiedades remotas, estableciendo los modelos de batería como impulsores de crecimiento fundamentales para el mercado de cámaras de seguridad para el hogar.

Por Resolución: La Adopción de 4K se Acelera

Los modelos HD representaron el 45,40% del mercado de cámaras de seguridad para el hogar en 2025, pero las unidades 4K lideran el crecimiento con una CAGR del 15,81%. La deflación de precios y los mejores códecs de compresión hacen viable la transmisión de alta resolución sin incrementar los costos de almacenamiento. La Eufy 360 grados 4K LTE Cam S330 ejemplifica el posicionamiento premium al combinar enlaces celulares y carga solar.

A medida que los costos disminuyen, el 4K está destinado a convertirse en el estándar de referencia, elevando aún más las expectativas de los consumidores y aumentando las apuestas competitivas en todo el mercado de cámaras de seguridad para el hogar.

Por Aplicación: Las Cámaras de Exterior Lideran el Mercado

Los despliegues en exterior representaron el 53,62% del tamaño del mercado de cámaras de seguridad para el hogar en 2025 debido a las prioridades de protección perimetral. Los casos de uso de timbre exhiben la CAGR más rápida del 15,84%, combinando la gestión de visitantes con la disuasión del robo. Las cámaras de interior siguen siendo complementarias para una cobertura completa y la monitorización de mascotas.

La Ring Pan-Tilt Indoor Cam a USD 79,99 muestra cómo los dispositivos de interior evolucionan hacia una vigilancia activa de 360 grados, posicionando la adopción en interiores como una venta adicional para los hogares que comienzan con unidades de exterior.

Por Canal de Ventas: La Dominancia en Línea Continúa

El comercio electrónico representó el 64,25% de la participación del mercado de cámaras de seguridad para el hogar en 2025, expandiéndose a una CAGR del 14,88%. Las estrategias de venta directa al consumidor y las ricas demostraciones virtuales reducen la dependencia de los expositores en tiendas físicas. La combinación de hardware con suscripciones Ring Protect por parte de Amazon ilustra la monetización más allá de la venta inicial.

La mejora de la logística y el creciente confort con la instalación remota garantizan que las ventas en línea mantengan su impulso en todas las regiones del mercado de cámaras de seguridad para el hogar.

Análisis Geográfico

América del Norte representó el 37,60% del mercado de cámaras de seguridad para el hogar en 2025. Los altos ingresos disponibles, la densidad de viviendas suburbanas y los incentivos de las aseguradoras sostienen actualizaciones anuales estables. Los Estados Unidos lideran la fidelización al ecosistema a través de empresas como Amazon, mientras que el clima más frío de Canadá eleva la demanda de modelos energéticamente eficientes.

Asia Pacífico registra la CAGR más alta del 16,34% hasta 2031. La expansión regional de FTTH y las subvenciones para ciudades inteligentes en mercados como Singapur, Malasia y Tailandia sustentan la adopción centrada en la nube. China sigue siendo un mercado de gran tamaño a pesar de las restricciones comerciales externas, impulsada por la demanda interna y las iniciativas de seguridad municipal. El auge de los propietarios de clase media en India y los volúmenes de comercio electrónico impulsan las ventas incrementales de unidades. Japón y Corea del Sur enfatizan soluciones premium de 4K con privacidad mejorada, mientras que Australia y Nueva Zelanda adoptan ofertas de alta gama respaldadas por subvenciones gubernamentales.

Europa registra un crecimiento constante pero a un ritmo moderado debido a los costos de cumplimiento del RGPD. Alemania y el Reino Unido muestran una fuerte adopción de modelos de almacenamiento híbrido que cumplen con la normativa de privacidad, mientras que Francia, Italia y España se benefician de subsidios municipales que compensan los precios del hardware. Los fabricantes que localizan los datos y ofrecen procesamiento de vídeo en las instalaciones obtienen una ventaja competitiva en el mercado regional de cámaras de seguridad para el hogar.

Panorama Competitivo

El panorama competitivo sigue siendo fragmentado a medida que los conglomerados tecnológicos batallan contra los participantes especializados. Amazon (Ring) y Google (Nest) aprovechan la IA y los amplios servicios en la nube para fidelizar a los usuarios en ecosistemas de suscripción. Reolink y Arlo contrarrestan con innovación en baterías y un menor costo total de propiedad, erosionando las primas de precio de los actores establecidos.

La actividad de adquisiciones se aceleró en 2024. GardaWorld adquirió Stealth Monitoring, combinando servicios de vigilancia con análisis de vídeo con IA para formar una plataforma verticalmente integrada. Motorola Solutions incorporó Silent Sentinel, expandiéndose hacia la visión térmica de largo alcance para infraestructuras críticas. Estos movimientos demuestran una convergencia estratégica hacia soluciones como servicio, que agrupan hardware, análisis en la nube y monitorización con personal.

La economía de las suscripciones gana protagonismo. Arlo cerró 2024 con USD 210,1 millones en ingresos recurrentes anuales y 2,8 millones de usuarios de pago, validando el giro de las ventas de unidades a las rentas por servicios. Las empresas con ecosistemas omnipresentes y cadenas de suministro diversificadas mitigan los impactos en las materias primas, posicionándose para capturar participación a medida que el mercado de cámaras de seguridad para el hogar madura.

Líderes de la Industria de Cámaras de Seguridad para el Hogar

ADT Inc.

Hangzhou Hikvision Digital Technology Co. Ltd

Ring LLC (Amazon)

Lorex Technology Inc. (Flir)

Google LLC (Nest)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Ring de Amazon lanzó alertas de seguridad generadas por IA que proporcionan resúmenes contextuales de la actividad de movimiento capturada por cámaras y timbres, lo que representa un avance significativo en las capacidades de evaluación automatizada de amenazas.

- Enero de 2025: Reolink presentó la serie Altas de cámaras de vigilancia capaces de grabar 24/7 sin enchufes eléctricos ni conexión a internet, con baterías de 20.000 mAh y chips de ultra bajo consumo que permiten casi dos años de funcionamiento en modos activados por movimiento.

- Enero de 2025: Ring se asoció con Kidde para lanzar alarmas inteligentes de humo y monóxido de carbono que se integran con la aplicación Ring, ampliando el ecosistema de la empresa más allá de las cámaras de seguridad hacia una monitorización integral de la seguridad del hogar.

- Enero de 2025: Amazon anunció actualizaciones gratuitas de resolución de vídeo a 2K para los modelos Ring Floodlight Cam Pro y Spotlight Cam Pro, junto con nuevas capacidades de detección de vehículos.

Alcance del Informe Global del Mercado de Cámaras de Seguridad para el Hogar

Una cámara de seguridad para el hogar es una herramienta de vigilancia diseñada para supervisar y documentar las actividades en torno a una residencia, principalmente por razones de seguridad. A menudo integradas en sistemas integrales de seguridad para el hogar, estas cámaras refuerzan la seguridad residencial al proporcionar transmisiones de vídeo en tiempo real, identificar posibles intrusos y actuar como elemento disuasorio de actividades delictivas.

El estudio rastrea los ingresos acumulados a través de la venta del mercado de cámaras de seguridad para el hogar por parte de diversos actores a nivel mundial. El estudio también rastrea los parámetros clave del mercado, los factores de crecimiento subyacentes y los principales proveedores que operan en la industria, lo que respalda las estimaciones del mercado y las tasas de crecimiento durante el período de pronóstico. El estudio analiza además el impacto general de los efectos posteriores a la COVID-19 y otros factores macroeconómicos sobre el mercado. El alcance del informe abarca el dimensionamiento y las previsiones del mercado para los distintos segmentos del mercado.

El mercado de cámaras de seguridad para el hogar está segmentado por tipo de producto (cámara de seguridad tipo bala, cámara de seguridad domo y cámara de seguridad IP), conectividad (con cable e inalámbrico), canal de ventas (en línea y fuera de línea), aplicación (cámara de timbre, cámara de exterior y cámara de interior) y geografía (América del Norte, Europa, Asia Pacífico, Oriente Medio y África, y América Latina). Se proporcionan los tamaños y pronósticos del mercado en términos de valor (USD) para todos los segmentos anteriores.

| Cámara de Seguridad Tipo Bala |

| Cámara de Seguridad Domo |

| Cámara de Seguridad PTZ |

| Cámara de Seguridad de Caja |

| Cámara de Timbre (Timbre de Vídeo) |

| Con Cable |

| Inalámbrico |

| Alimentado por CA |

| Alimentado por Batería / Solar |

| HD (≤1080p) |

| Full-HD (1080p) |

| 2K QHD |

| 4K UHD y Superior |

| Cámara de Interior |

| Cámara de Exterior |

| Cámara de Timbre |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| ASEAN | ||

| Australia | ||

| Nueva Zelanda | ||

| Resto de Asia Pacífico | ||

| Oriente Medio y África | Oriente Medio | CCG |

| Turquía | ||

| Israel | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Egipto | ||

| Resto de África | ||

| Por Tipo de Producto | Cámara de Seguridad Tipo Bala | ||

| Cámara de Seguridad Domo | |||

| Cámara de Seguridad PTZ | |||

| Cámara de Seguridad de Caja | |||

| Cámara de Timbre (Timbre de Vídeo) | |||

| Por Conectividad | Con Cable | ||

| Inalámbrico | |||

| Por Fuente de Alimentación | Alimentado por CA | ||

| Alimentado por Batería / Solar | |||

| Por Resolución | HD (≤1080p) | ||

| Full-HD (1080p) | |||

| 2K QHD | |||

| 4K UHD y Superior | |||

| Por Aplicación | Cámara de Interior | ||

| Cámara de Exterior | |||

| Cámara de Timbre | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Reino Unido | ||

| Alemania | |||

| Francia | |||

| Italia | |||

| España | |||

| Resto de Europa | |||

| Asia Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| ASEAN | |||

| Australia | |||

| Nueva Zelanda | |||

| Resto de Asia Pacífico | |||

| Oriente Medio y África | Oriente Medio | CCG | |

| Turquía | |||

| Israel | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Egipto | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de cámaras de seguridad para el hogar?

El mercado está valorado en USD 27,37 mil millones en 2026 y se proyecta que ascienda a USD 55,17 mil millones en 2031.

¿Qué segmento crece más rápido dentro del mercado de cámaras de seguridad para el hogar?

Las cámaras de timbre registran la CAGR más alta del 15,86% hasta 2031, impulsadas por la disuasión del robo de paquetes y la integración con el hogar inteligente.

¿Por qué Asia Pacífico lidera en crecimiento?

La rápida expansión de la fibra óptica, la urbanización y el aumento de los ingresos disponibles impulsan a la región a una CAGR del 16,34% hasta 2031.

¿Cómo afectan las regulaciones de privacidad a la adopción en Europa?

Las restricciones del RGPD sobre la grabación continua elevan los costos de hardware y desplazan la demanda hacia modelos de almacenamiento local, ralentizando la adopción.

¿Qué tendencia estratégica define la competencia entre los principales proveedores?

Un giro de los márgenes de hardware hacia los ingresos recurrentes por servicios —ilustrado por las alertas de IA de Ring y los USD 210,1 millones en ingresos recurrentes anuales de Arlo— define ahora el posicionamiento en el mercado.

Última actualización de la página el: