Tamaño y Cuota del Mercado de Videovigilancia para Hogares Inteligentes

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

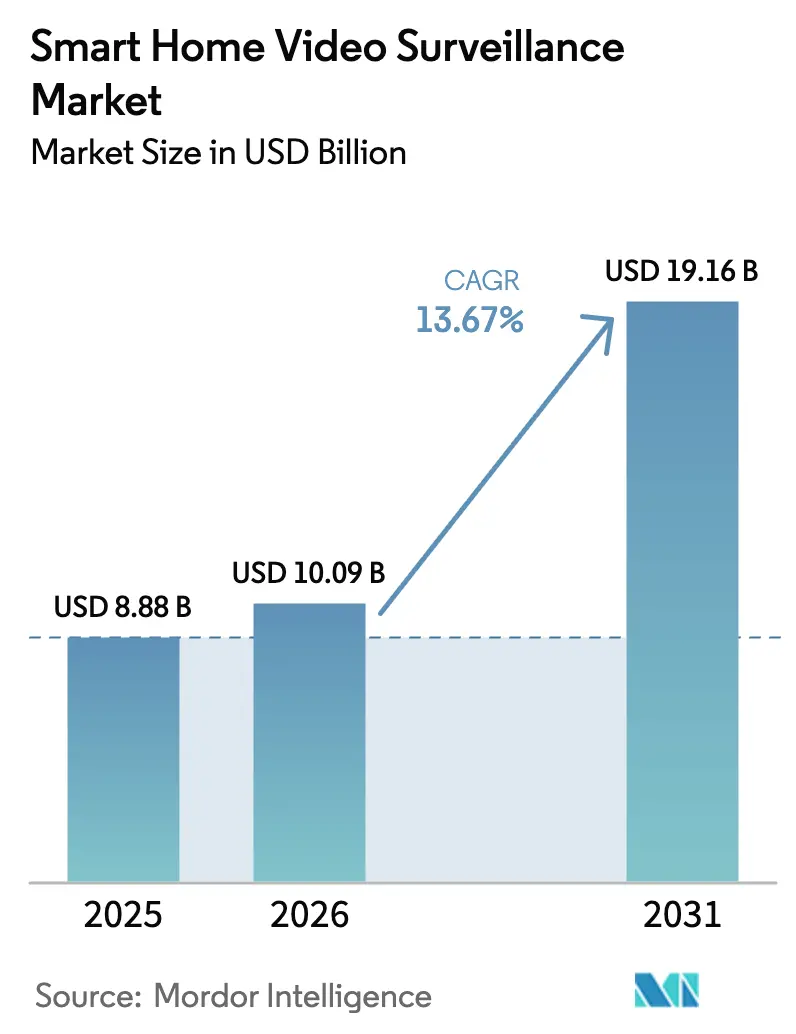

| Tamaño del Mercado (2026) | 10.09 Mil millones de dólares |

| Tamaño del Mercado (2031) | 19.16 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 13.67% CAGR |

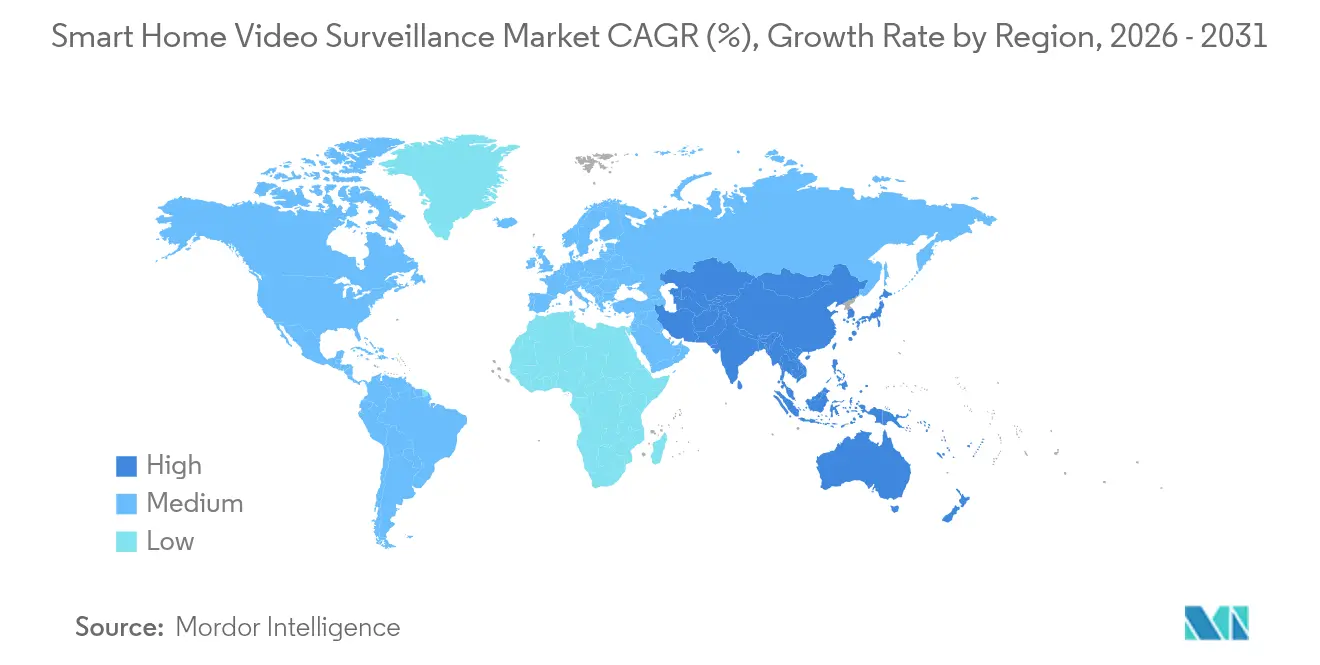

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

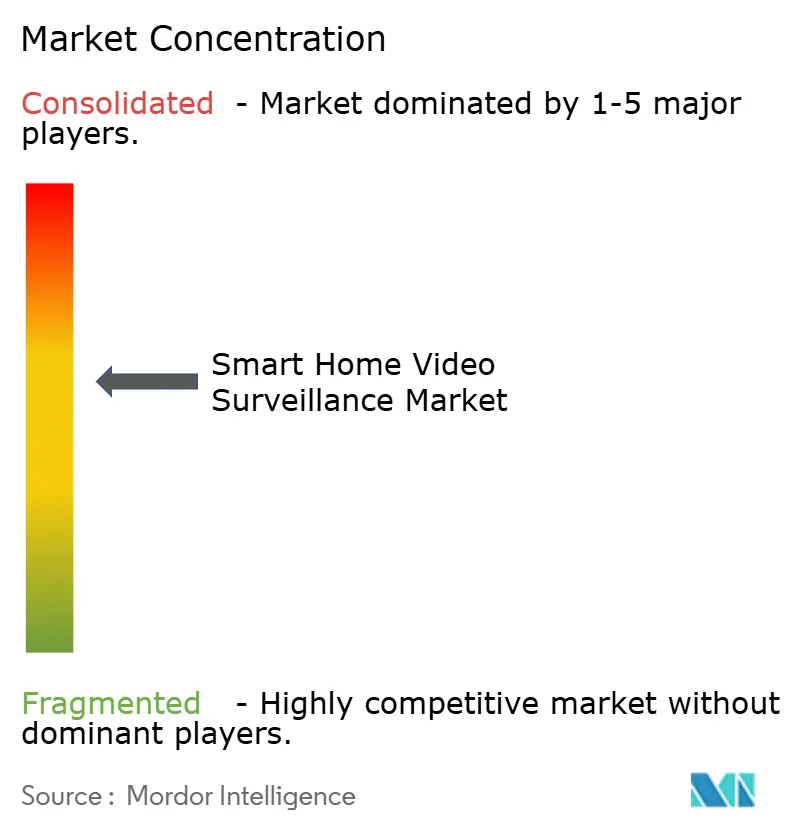

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Videovigilancia para Hogares Inteligentes por Mordor Intelligence

Se espera que el tamaño del mercado de videovigilancia para hogares inteligentes crezca de USD 8,88 mil millones en 2025 a USD 10,09 mil millones en 2026 y se prevé que alcance USD 19,16 mil millones en 2031 a una CAGR del 13,67% durante el período 2026-2031. El impulso se está consolidando a medida que la penetración de Wi-Fi 6 en los hogares respalda la transmisión estable de video en 4K, las aseguradoras europeas recompensan las cámaras habilitadas con IA con primas más bajas, y los estándares globales de interoperabilidad como Matter y Thread reducen la fricción en la integración de sistemas. El hardware sigue siendo la columna vertebral de los ingresos, pero las suscripciones de servicios escalan más rápido a medida que la IA en el borde transforma las cámaras antes pasivas en puertas de acceso para análisis en la nube y alertas proactivas. La intensidad competitiva está aumentando; los líderes de plataforma aprovechan la venta cruzada para agrupar almacenamiento, monitoreo y banda ancha, mientras que los disruptores regionales compiten en precio y velocidad de incorporación de funciones.

Conclusiones Clave del Informe

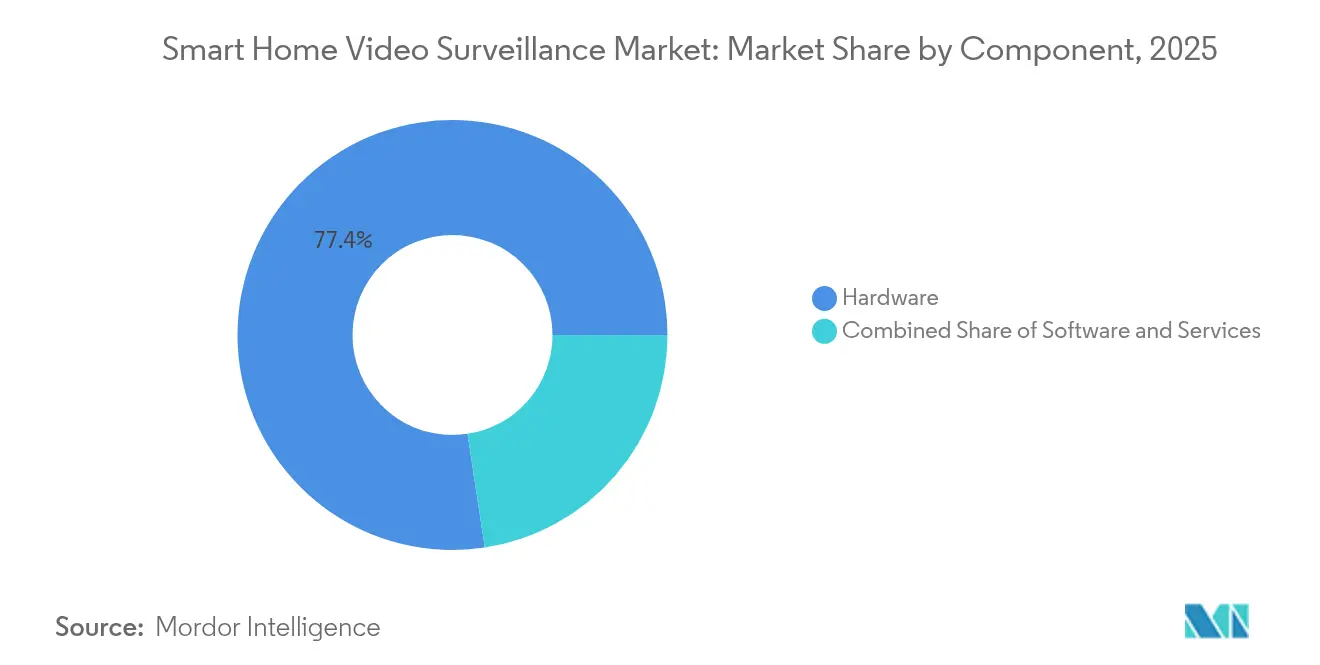

- Por componente, el hardware lideró con una cuota de ingresos del 77,40% en 2025, mientras que los servicios se expanden a una CAGR del 14,05% hasta 2031, lo que pone de relieve un giro hacia los ingresos recurrentes.

- Por tipo de dispositivo, las cámaras inteligentes capturaron el 54,30% de la cuota del mercado de videovigilancia para hogares inteligentes en 2025; se prevé que los videoporteros crezcan a una CAGR del 14,88% hasta 2031.

- Por ubicación de instalación, los sistemas exteriores representaron el 59,20% del tamaño del mercado de videovigilancia para hogares inteligentes en 2025 y avanzan a una CAGR del 15,22% hasta 2031.

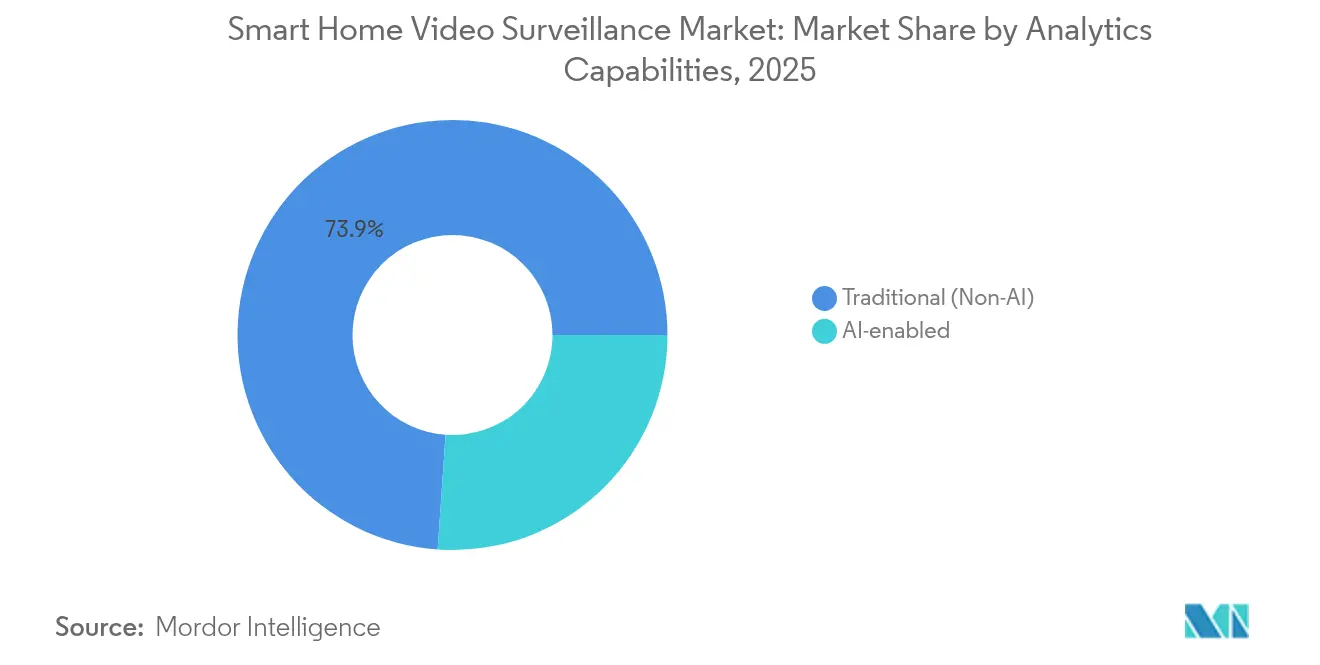

- Por capacidad analítica, los productos heredados sin IA retuvieron el 73,90% de la cuota en 2025, mientras que se proyecta que las soluciones habilitadas con IA se expandan a una CAGR del 15,92% hasta 2031.

- Por canal de ventas, el comercio minorista en línea mantuvo el 67,10% de la cuota de ingresos en 2025; las tiendas especializadas y de gran consumo fuera de línea quedan rezagadas, pero el canal en línea se acelera a una CAGR del 15,11%.

- Por geografía, América del Norte lideró con el 36,60% de cuota en 2025, mientras que Asia Pacífico registra la CAGR regional más alta del 14,55% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Videovigilancia para Hogares Inteligentes

Análisis del Impacto de los Factores Impulsores*

| Factor Impulsor | (~) % Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Proliferación de Routers Wi-Fi 6 que Permiten Transmisiones de Video 4K de Baja Latencia | +2.8% | América del Norte y UE, expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Descuentos en Primas de Seguros para Cámaras de Vigilancia Basadas en IA | +2.1% | Europa como núcleo, expansión hacia América del Norte | Corto plazo (≤ 2 años) |

| Creciente Adopción de Videoporteros Directos al Consumidor en Asia Urbana | +1.9% | Centros urbanos de Asia-Pacífico, ciudades secundarias | Mediano plazo (2-4 años) |

| Integración de la Videovigilancia para Hogares Inteligentes con los Estándares Matter y Thread | +1.5% | Global, con adopción temprana en América del Norte | Largo plazo (≥ 4 años) |

| Mandatos Legislativos para el Monitoreo Remoto en Residencias de Cuidado de Adultos Mayores | +1.3% | Japón y Corea del Sur, posible adopción en la UE | Largo plazo (≥ 4 años) |

| Agrupación de Almacenamiento de Video en la Nube con Suscripciones de Banda Ancha | +1.1% | EE. UU. y Reino Unido, expansión hacia mercados desarrollados | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Proliferación de Routers Wi-Fi 6 que Permiten Transmisiones 4K de Baja Latencia

La creciente adopción doméstica de Wi-Fi 6 mejora el margen de ancho de banda y la latencia, permitiendo que múltiples cámaras 4K transmitan simultáneamente sin congestión. Los proveedores de servicios aprovechan el ciclo de actualización para agrupar el monitoreo de video por suscripción, generando ingresos medios por usuario incrementales y reduciendo la rotación de clientes. La inferencia de IA en el borde ahora se ejecuta directamente en las cámaras, reduciendo los costos de salida a la nube y permitiendo la clasificación instantánea de amenazas. Los operadores de banda ancha en mercados como el Reino Unido utilizan ofertas de datos ilimitados para posicionar la videovigilancia como un valor añadido para los niveles premium. El efecto acumulado es transformar el circuito cerrado de televisión tradicional en un servicio doméstico siempre conectado y rico en análisis.

Descuentos en Primas de Seguros para Cámaras Basadas en IA

Las aseguradoras europeas cuantifican los beneficios de reducción de pérdidas derivados de la detección en tiempo real y han comenzado a ofrecer subsidios para dispositivos y descuentos en pólizas. Generali Suiza exhibe cámaras inteligentes en puntos de venta minoristas, combinando ofertas de hardware con pólizas de seguro de hogar personalizadas que incluyen soporte de instalación profesional.[1]Generali, "Recompensa por hogares seguros," generali.ch Paquetes similares de Sky Protect en el Reino Unido incluyen videoporteros y cámaras de interior, reforzando el valor percibido y acelerando la penetración. La validación actuarial de las cámaras con IA está destinada a migrar a los Estados Unidos, donde las aseguradoras buscan diferenciación competitiva. Las ventajas de la adopción temprana deberían ampliar las asociaciones entre aseguradoras y fabricantes de equipos originales y desplazar la economía de comercialización hacia modelos de reparto de riesgos.

Creciente Adopción de Videoporteros Directos al Consumidor en Asia Urbana

Asia Pacífico representa el 61% de los paquetes de comercio electrónico B2C globales, lo que intensifica las necesidades de seguridad en la puerta y aumenta la demanda de videoporteros. Los videoporteros prescinden de los instaladores profesionales, lo que se adapta a los mercados de apartamentos densos donde la autoinstalación rápida es crucial. El servicio Family Care de Samsung integra los videoporteros en un monitoreo más amplio de cuidado de adultos mayores, aumentando el valor de vida útil al añadir análisis para cuidadores. Los fabricantes añaden funciones como indicaciones multilingües e integración con mensajeros locales, diferenciándose de los productos centrados en Occidente. Los modelos directos al consumidor comprimen los márgenes de distribución y aceleran los ciclos de actualización a medida que las nuevas capacidades de IA llegan más rápido a los consumidores.

Integración con Matter y Thread

La próxima especificación de cámara de Matter y la red de malla Thread 1.4 prometen poner fin a los silos de ecosistemas al permitir que los dispositivos de múltiples marcas se autentiquen y comuniquen de manera confiable. Thread garantiza que las cámaras de seguridad no necesiten concentradores propietarios, simplificando la instalación y ampliando las opciones de accesorios.[2]Thread Group, "Thread 1.4 Allana el Camino para que los Dispositivos Inteligentes Trabajen Juntos," threadgroup.org Los fabricantes que se preparan para Matter 1.5 aprovechan WebRTC para preservar transmisiones de baja latencia dentro de una capa segura e interoperable. El cumplimiento temprano ofrece una ventaja de primer movimiento entre los actores de plataforma como Apple, Google y Amazon, cada uno buscando anclar a los usuarios dentro de sus ecosistemas de hogar inteligente más amplios.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Regulaciones de Residencia de Datos en la UE que Limitan el Almacenamiento de Video en la Nube Transfronterizo | -1.8% | Núcleo de la UE, posible expansión global | Mediano plazo (2-4 años) |

| Altos Costos de Ancho de Banda en África que Restringen la Adopción de Cámaras de Alta Resolución | -1.2% | África Subsahariana, mercados emergentes rurales | Largo plazo (≥ 4 años) |

| Incidentes de Ciberataques Dirigidos a Dispositivos IoT de Consumo que Socavan la Confianza en los Mercados de APAC | -1.0% | Núcleo de APAC, con preocupaciones de expansión a nivel global | Corto plazo (≤ 2 años) |

| Litigios de Privacidad Vecinal en Canadá y Alemania que Ralentizan las Instalaciones de Cámaras Exteriores | -0.8% | Canadá y Alemania, posible expansión a otros mercados desarrollados | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Regulaciones de Residencia de Datos en la UE

El RGPD impone controles estrictos sobre el análisis de video, lo que obliga a los proveedores a procesar los datos localmente o a establecer centros de datos regionales. Proveedores como Avigilon responden con capas de permisos de usuario detalladas, herramientas de anonimización y períodos de retención obligatorios. Si bien el cumplimiento aumenta la carga de desarrollo, confiere ventajas de confianza que pueden convertirse en barreras competitivas. [3]Comité Europeo de Protección de Datos, "Directrices 3/2019 sobre el tratamiento de datos personales a través de dispositivos de video Versión 2.0," edpb.europa.eu La regulación ya está dando forma a las adquisiciones en instalaciones sanitarias y de cuidado de adultos mayores, donde la privacidad sigue siendo primordial. Es probable que marcos similares en otras regiones extiendan la necesidad de una arquitectura adaptable en implementaciones multijurisdiccionales.

Altos Costos de Ancho de Banda en África

La infraestructura limitada de línea fija eleva los precios de los datos y restringe la transmisión continua en 4K en grandes territorios. Los consumidores a menudo reducen la escala a transmisiones de 720p para evitar los límites de datos, amortiguando el potencial de ingresos por hardware de las cámaras premium. Los proveedores experimentan con códecs H.265 y almacenamiento en el dispositivo para minimizar el consumo, pero la adopción se rezaga respecto a los mercados con banda ancha asequible. Persisten oportunidades para la conectividad satelital y los diseños híbridos de borde-nube que racionan el ancho de banda durante las horas de menor actividad, pero el crecimiento a corto plazo sigue siendo moderado en comparación con los mercados maduros.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Los Servicios Impulsan la Transformación hacia la Suscripción

El hardware todavía genera la mayor parte de los ingresos porque cada hogar necesita cámaras físicas, sensores y cableado antes de que se pueda materializar cualquier valor del software. Sin embargo, el segmento de servicios escala a una CAGR del 14,05% a medida que los consumidores migran de la propiedad a modelos de "seguridad como servicio" que agrupan almacenamiento, análisis de IA y respuesta profesional. En términos monetarios, las suscripciones representan la porción más estable del tamaño del mercado de videovigilancia para hogares inteligentes y ya sustentan USD 300 millones en ingresos recurrentes anuales para Arlo. Las marcas líderes fomentan las actualizaciones de prueba gratuita y los planes escalonados para elevar los ingresos medios por unidad a lo largo del ciclo de vida del dispositivo.

Los márgenes del hardware se están reduciendo gradualmente debido a los participantes de marca blanca, lo que refuerza la dependencia de los fabricantes de equipos originales en las propuestas de valor en la nube. Esta evolución es paralela a los ecosistemas de teléfonos inteligentes donde los servicios eclipsan los márgenes del hardware, y obliga a los fabricantes a mantener un alto tiempo de actividad, paneles de control intuitivos y experiencias multiplataforma para limitar la rotación. A medida que la base de hardware se expande, la economía del valor de vida útil favorece cada vez más a las empresas que poseen tanto el firmware como las capas de suscripción. El enfoque competitivo se desplaza, por tanto, hacia métricas de retención como los usuarios activos mensuales y la rotación, no solo los volúmenes de envío. La interacción entre las economías de escala del hardware y los efectos de red del software define la estrategia dominante durante el horizonte de previsión.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Tipo de Dispositivo: Los Videoporteros Desafían el Dominio de las Cámaras

Las cámaras inteligentes continúan dominando con una cuota del 54,30% porque abordan necesidades de monitoreo universales dentro y fuera del hogar. Los videoporteros, proyectados para crecer a una CAGR del 14,88%, representan ahora la cara del mercado de videovigilancia para hogares inteligentes debido al crecimiento de los paquetes de comercio electrónico y el control de acceso remoto. El Ring de Amazon establece expectativas de referencia para el audio bidireccional, las zonas de movimiento y la búsqueda de video en lenguaje natural, lo que obliga a los competidores a igualar la profundidad de las funciones de IA a precios accesibles para el consumidor. La ubicación prominente del videoportero en la entrada principal acelera la visibilidad de la marca y la venta cruzada hacia sensores complementarios.

Los kits agrupados que combinan cámaras, timbres y extensores acortan el tiempo de instalación y reducen la fricción en los segmentos de compradores por primera vez. En Asia Pacífico, los mensajes de voz multilingües y la integración con aplicaciones de transporte y mensajería se adaptan a los hábitos de uso locales, ampliando la diferenciación más allá de las especificaciones de hardware. Mientras tanto, los sistemas NVR/DVR siguen siendo relevantes para los propietarios que buscan almacenamiento centralizado y mayor retención, especialmente en mercados con estrictas normas de privacidad de datos. La diversidad de dispositivos fortalece la fidelidad al ecosistema al anclar a los usuarios dentro de una única aplicación de control, lo que a su vez mejora la conversión de ventas adicionales de software. La trayectoria del mercado favorece, por tanto, a las marcas que orquestan una familia de dispositivos coherente en lugar de apuestas por un solo producto.

Por Ubicación de Instalación: Las Instalaciones Exteriores Lideran el Crecimiento

Las cámaras exteriores representan el 59,20% de la cuota y crecen más rápido que las unidades interiores porque los propietarios consideran la vigilancia del perímetro como la primera línea de defensa. Las carcasas modernas con clasificación IP67 y la iluminación IR integrada eliminan las barreras históricas causadas por las limitaciones climáticas y de poca luz. Las preocupaciones por la privacidad desplazan la adopción interior hacia habitaciones específicas como entradas y cuartos de bebés, mientras que los precedentes legales en Canadá subrayan la importancia de respetar los límites de las propiedades vecinas. En la práctica, los proveedores incorporan zonas de enmascaramiento y anonimización en el borde para cumplir con las ordenanzas emergentes.

Las imágenes exteriores de alta definición también alimentan las reclamaciones de seguros, proporcionando evidencia verificable que acelera las liquidaciones de pólizas y respalda los descuentos en primas. La convergencia de los incentivos de prevención del delito, los respaldos de las aseguradoras y la madurez de la fiabilidad del hardware sostiene la trayectoria de crecimiento exterior. Las cámaras interiores siguen sirviendo a nichos críticos como el monitoreo de mascotas y el cuidado de adultos mayores, pero la innovación futura probablemente se centrará en capacidades que prioricen la privacidad para superar la reticencia a la adopción.

Por Capacidad Analítica: La Transformación con IA se Acelera

Las cámaras sin IA mantuvieron el 73,90% de la cuota en 2025 porque los compradores sensibles al precio se inclinan por los modelos básicos activados por movimiento. Las unidades habilitadas con IA, que registran una CAGR del 15,92%, se diferencian mediante el reconocimiento de personas, paquetes y vehículos que reduce las falsas alarmas y eleva la satisfacción del cliente. La integración de Gemini de Google permite a los suscriptores consultar horas de grabación con indicaciones en lenguaje natural, convirtiendo los datos brutos en información procesable. Los disruptores orientados al presupuesto como Wyze ofrecen funciones de IA por USD 19,99 mensuales, presionando a los actores establecidos para refinar las estructuras de costos sin diluir la innovación.

Los chips de IA en el borde reducen la latencia, disminuyen el uso de ancho de banda y refuerzan la privacidad al procesar la detección localmente. A medida que proliferan los dispositivos con batería, los modelos de aprendizaje automático eficientes determinarán la competitividad de la duración de la batería, posicionando la optimización del silicio como un palanca clave de diferenciación. El campo de batalla competitivo se desplaza así de los recuentos de megapíxeles a la calidad del algoritmo, la amplitud del conjunto de datos y las prácticas de IA responsable.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Canal de Ventas: El Dominio del Comercio Minorista en Línea Continúa

Las plataformas en línea capturaron el 67,10% de las ventas en 2025, ya que los tutoriales de autoinstalación, las reseñas de clientes y las promociones flash aceleran las decisiones de compra. Los modelos directos al consumidor eliminan los márgenes tradicionales de los instaladores y permiten a las marcas lanzar actualizaciones de software al instante, preservando la paridad de funciones entre geografías. Los líderes del mercado invierten en configuradores de productos interactivos y soporte por chat en vivo para replicar digitalmente las consultas en tienda.

Las tiendas especializadas fuera de línea retienen valor para los consumidores que demandan configuración profesional o asesoramiento integral de hogar inteligente, pero el aumento de la confianza en el bricolaje restringe su crecimiento. Emergen estrategias de comercialización híbridas a medida que los actores establecidos ofrecen recogida en tienda, redes de referencia de instaladores y garantías extendidas para tender puentes entre las experiencias en línea y fuera de línea. Los algoritmos de precios dinámicos y las colaboraciones con influenciadores intensifican aún más la competencia dentro del canal en línea. Con el tiempo, los conocimientos basados en datos de los portales de comercio electrónico refinarán las hojas de ruta de productos y los calendarios de promociones, consolidando el liderazgo en línea.

Análisis Geográfico

América del Norte continúa siendo el ancla del mercado de videovigilancia para hogares inteligentes con el 36,60% de la cuota de ingresos porque los hogares priorizan la seguridad conectada, se benefician de altos ingresos disponibles y disfrutan de una cobertura de banda ancha casi ubicua. Los proveedores de servicios de internet como Comcast agrupan cámaras y almacenamiento en la nube en suscripciones de banda ancha, cobrando USD 10 por mes y reduciendo la fricción para la adopción masiva. La claridad regulatoria sobre la privacidad de datos permite implementaciones rápidas de IA en comparación con Europa, y las aseguradoras comienzan a importar modelos de descuento inspirados en sus pares de la UE, fomentando la demanda. Canadá sigue una trayectoria similar, mientras que la adopción en México se acelera a través del efecto de expansión transfronteriza de plataformas y la disminución de los precios de los dispositivos.

Asia Pacífico registra la CAGR más rápida del 14,55% hasta 2031, impulsada por la urbanización, la logística dominante del comercio electrónico y el apoyo gubernamental al monitoreo de cuidado de adultos mayores. Corea del Sur y Japón legislan requisitos de observación remota en instalaciones de vida asistida, impulsando pedidos institucionales de cámaras con IA. Las ventajas de escala de China comprimen los costos de fabricación, haciendo los dispositivos asequibles para los hogares de ingresos medios-altos. India, con una población que se urbaniza rápidamente, representa el próximo punto de inflexión de volumen a medida que aumentan el alcance de la banda ancha y la penetración de los pagos móviles. Para 2030, se proyecta que la base instalada de Asia Pacífico eclipse a la de América del Norte, aunque la monetización por unidad sigue siendo menor.

Panorama Competitivo

El campo competitivo presenta una combinación de plataformas tecnológicas diversificadas, especialistas en seguridad y disruptores de rápido movimiento. Amazon, Google y Arlo despliegan estrategias de ecosistema: los modelos de IA propietarios, los niveles de almacenamiento en la nube y las integraciones de hogar inteligente profundizan la fidelización de los usuarios y elevan los costos de cambio. El Ring de Amazon impulsa algoritmos de aprendizaje de rutinas que automatizan los comportamientos de vigilancia e integra dispositivos de seguridad ampliados como alarmas inteligentes de humo, ampliando la huella de la plataforma. El lanzamiento de Gemini AI de Google en todos los dispositivos Nest subraya el cambio hacia interfaces de lenguaje natural que simplifican la interacción del usuario. Arlo mantiene el impulso a través de asociaciones con Samsung SmartThings y Origin AI, incorporando detección de presencia humana verificada para disminuir los falsos positivos y vender suscripciones premium.

El competidor de precios Wyze presiona a los actores establecidos ofreciendo servicios de IA por suscripción a USD 19,99 mientras mantiene precios de hardware agresivos, mostrando el potencial de las estrategias basadas en volumen en segmentos de menores ingresos. Los fabricantes regionales aprovechan las capacidades de localización, como el soporte de idiomas y las integraciones con mensajeros, para capturar cuota en los mercados urbanos de rápido crecimiento de Asia. Mientras tanto, las solicitudes de patentes se concentran en el procesamiento en el borde y las técnicas de preservación de la privacidad que podrían redefinir las propuestas de valor y los ingresos por licencias.

Líderes de la Industria de Videovigilancia para Hogares Inteligentes

Amazon (Ring)

Google (Nest)

Arlo Technologies Inc.

Hangzhou Hikvision Digital Technology Co. Ltd (Ezviz)

Wyze Labs Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Arlo Technologies amplió su asociación con Samsung SmartThings, añadiendo audio bidireccional, instantáneas de eventos e IA de visión por computadora para mejorar la funcionalidad multiplataforma.

- Junio de 2025: Amazon presentó alertas de seguridad generadas por IA que resumen los eventos de movimiento de Ring en forma de texto para los suscriptores premium en los Estados Unidos y Canadá.

- Abril de 2025: Ring se asoció con Kidde para lanzar alarmas inteligentes de humo y monóxido de carbono vinculadas a la aplicación Ring a través de Wi-Fi, extendiendo la marca hacia soluciones más amplias de seguridad del hogar.

- Febrero de 2025: Arlo Technologies se alió con Origin AI para incorporar detección de humanos y vehículos verificada por IA, posicionándose para ingresos de monitoreo de nivel superior.

Alcance del Informe Global del Mercado de Videovigilancia para Hogares Inteligentes

Un hogar inteligente, como parte del Internet de las Cosas (IoT), aprovecha los dispositivos conectados a internet para monitorear y gestionar de forma remota varios sistemas, desde la iluminación hasta la calefacción. Estos sistemas no solo comparten datos de uso, sino que también automatizan acciones basadas en las preferencias de los propietarios. El mercado de videovigilancia para hogares inteligentes se define por los ingresos acumulados de las ventas de diferentes tipos de cámaras de videovigilancia en el sector residencial a través de varios usuarios finales en América del Norte, Europa, Asia-Pacífico, América Latina, Oriente Medio y África. El alcance incluye solo el hardware (cámara) y la parte de servicios del mercado, y excluye el aspecto del software.

El mercado de videovigilancia para hogares inteligentes está segmentado por componente (cámaras, servicio) y geografía (América del Norte, Europa, Asia-Pacífico, América Latina y Oriente Medio y África). Los tamaños y previsiones del mercado se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Hardware |

| Software |

| Servicios |

| Cámaras Inteligentes |

| Videoporteros |

| NVR / DVR y Concentradores Inteligentes |

| Paquetes Completos |

| Interior |

| Exterior |

| Habilitada con IA |

| Tradicional (sin IA) |

| Comercio Minorista en Línea |

| Fuera de Línea (Tiendas Especializadas y de Gran Consumo) |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | CCG |

| Turquía | ||

| Israel | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Egipto | ||

| Resto de África | ||

| Por Componente | Hardware | ||

| Software | |||

| Servicios | |||

| Por Tipo de Dispositivo | Cámaras Inteligentes | ||

| Videoporteros | |||

| NVR / DVR y Concentradores Inteligentes | |||

| Paquetes Completos | |||

| Por Ubicación de Instalación | Interior | ||

| Exterior | |||

| Por Capacidad Analítica | Habilitada con IA | ||

| Tradicional (sin IA) | |||

| Por Canal de Ventas | Comercio Minorista en Línea | ||

| Fuera de Línea (Tiendas Especializadas y de Gran Consumo) | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Reino Unido | ||

| Alemania | |||

| Francia | |||

| Italia | |||

| España | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia | |||

| Nueva Zelanda | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | CCG | |

| Turquía | |||

| Israel | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Egipto | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor de mercado de la videovigilancia para hogares inteligentes en 2026?

El mercado se sitúa en USD 10,09 mil millones en 2026.

¿Qué tasa de crecimiento anual compuesta registrará el mercado entre 2026 y 2031?

Se proyecta que el mercado avance a una CAGR del 13,67%, alcanzando USD 19,16 mil millones en 2031.

¿Qué región geográfica se expande más rápido?

Asia Pacífico registra el mayor crecimiento regional a una CAGR del 14,55% hasta 2031, impulsado por la demanda urbana del comercio electrónico y las regulaciones de cuidado de adultos mayores.

¿Por qué el segmento de servicios crece más rápido que el hardware?

El almacenamiento en la nube, el análisis de IA y las suscripciones de monitoreo profesional crean ingresos recurrentes, elevando el segmento de servicios a una CAGR del 14,05% mientras los márgenes del hardware se reducen.

Última actualización de la página el: