Tamaño y Participación del Mercado de Paneles Compuestos de Aluminio (ACP)

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

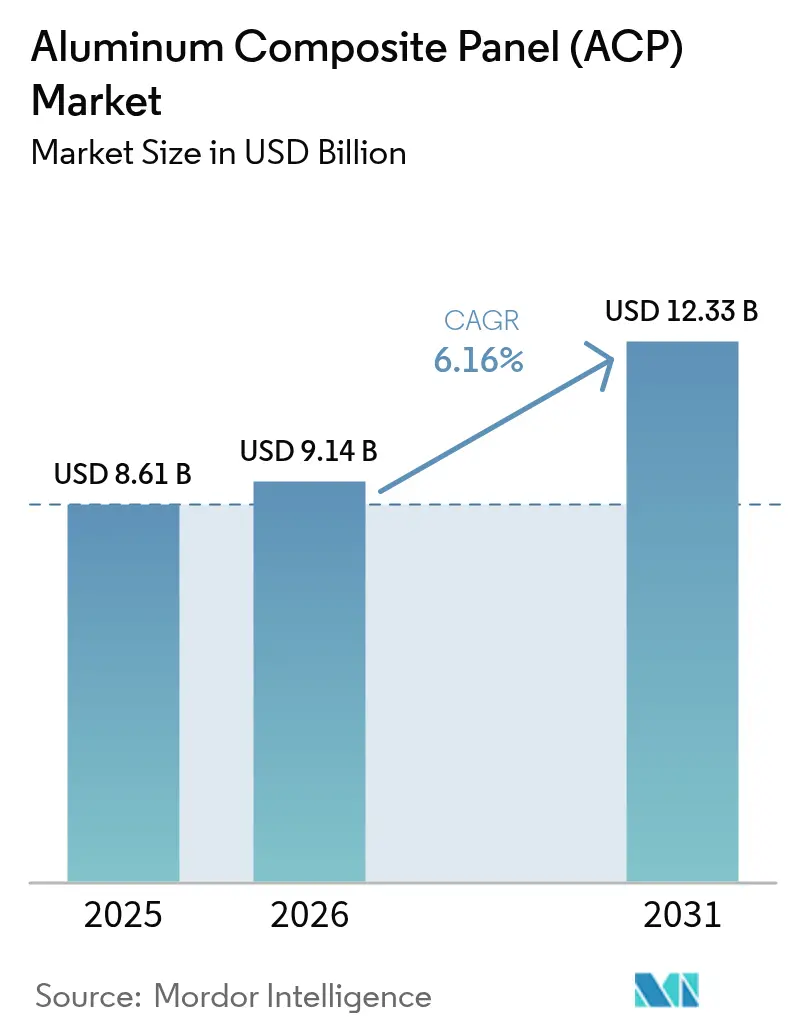

| Tamaño del Mercado (2026) | 9.14 Mil millones de dólares |

| Tamaño del Mercado (2031) | 12.33 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.16% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | Asia-Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Paneles Compuestos de Aluminio (ACP) por Mordor Intelligence

El tamaño del Mercado de Paneles Compuestos de Aluminio en 2026 se estima en USD 9,14 mil millones, creciendo desde el valor de 2025 de USD 8,61 mil millones con proyecciones para 2031 que muestran USD 12,33 mil millones, creciendo a una CAGR del 6,2% durante 2026-2031. La sólida demanda de fachadas ligeras, el endurecimiento de los códigos globales de seguridad contra incendios y la expansión de los proyectos de construcción modular sustentan esta trayectoria de crecimiento. Los precios competitivos de los fabricantes asiáticos mantienen atractivos los costos iniciales, mientras que las variantes con recubrimiento PVDF extienden los ciclos de vida de las fachadas y reducen el gasto de mantenimiento a lo largo de la vida útil. Los imperativos de reducción de peso en los segmentos ferroviario, marino y de vehículos comerciales abren nuevas vías más allá de los edificios. Mientras tanto, la volatilidad en los precios del aluminio primario y los materiales de revestimiento sustitutos emergentes moderan la expansión de márgenes a corto plazo en el mercado de paneles compuestos de aluminio.

Conclusiones Clave del Informe

- Por recubrimiento superior, los paneles con recubrimiento PVDF capturaron el 65,20% de la participación del mercado de paneles compuestos de aluminio en 2025.

- Por aplicación, la decoración de interiores representó el 17,80% del tamaño del mercado de paneles compuestos de aluminio en 2025, mientras que la señalización en vallas publicitarias se proyecta que se expandirá a una CAGR del 6,92% hasta 2031.

- Por industria de usuario final, la construcción y edificación mantuvo el 53,40% de los ingresos en 2025, mientras que el transporte se prevé que crezca a una CAGR del 6,32% hasta 2031.

- Por geografía, Asia Pacífico lideró con una participación de ingresos del 37,80% en 2025 y avanza a una CAGR del 6,65% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Paneles Compuestos de Aluminio (ACP)

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente adopción de ACP con recubrimiento PVDF para fachadas de larga duración | +1.8% | Global, con adopción temprana en América del Norte y la UE | Mediano plazo (2-4 años) |

| Aumento de la demanda de paneles ligeros en los sectores de construcción y transporte | +1.5% | Núcleo en APAC, con expansión hacia América del Norte | Largo plazo (≥ 4 años) |

| Expansión de vallas publicitarias con impresión digital y aplicaciones de señalización | +1.2% | Global, concentrado en centros urbanos | Corto plazo (≤ 2 años) |

| Endurecimiento de los códigos globales de seguridad contra incendios que impulsan la adopción de ACP con núcleo A2/mineral | +1.0% | América del Norte y la UE, con expansión hacia APAC | Mediano plazo (2-4 años) |

| Fabricación de fachadas modulares fuera de obra que acelera la demanda de panelización de ACP | +0.8% | Global, liderado por mercados desarrollados | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Adopción de ACP con Recubrimiento PVDF para Fachadas de Larga Duración

La tecnología PVDF ostenta el 65,89% de la participación en recubrimientos y crece a una CAGR del 6,70%, ya que su capa de fluoropolímero ofrece resistencia ultravioleta, retención del color y una vida útil de 20 a 25 años[1]PRANCE Building Material, "Hoja de Datos de Rendimiento del Recubrimiento PVDF," prancebuilding.com. Los propietarios consideran la prima como un valor a lo largo del ciclo de vida, ya que el revestimiento a mitad de vida resulta innecesario. Las formulaciones PVDF también exhiben una evolución limitada de humos tóxicos bajo carga de fuego, un atributo clave para el cumplimiento normativo en América del Norte y Europa. En consecuencia, la infraestructura pública, los aeropuertos y las torres comerciales de categoría A especifican cada vez más el PVDF como referencia de rendimiento. Los proveedores capaces de producir en masa acabados PVDF uniformes obtienen márgenes más elevados y construyen relaciones de especificación duraderas con los arquitectos.

Aumento de la Demanda de Paneles Ligeros en los Sectores de Construcción y Transporte

Los paneles compuestos de aluminio reducen la carga estructural entre un 30 y un 50% en los vagones de ferrocarril frente al acero convencional, mejorando la eficiencia operativa y la capacidad de pasajeros. Los propietarios de edificios también prefieren revestimientos más ligeros para aliviar las restricciones de diseño sísmico y acortar los ciclos de instalación. La adopción se acelera en autobuses eléctricos y transbordadores, donde cada kilogramo ahorrado amplía la autonomía de la batería o la carga útil. Estos beneficios de peso entre industrias sustentan una penetración constante en el material rodante, las superestructuras marinas y los revestimientos de remolques refrigerados, consolidando el potencial a mediano plazo del mercado de paneles compuestos de aluminio.

Expansión de Vallas Publicitarias con Impresión Digital y Aplicaciones de Señalización

Las tintas UV, látex y solventes de aplicación directa sobre el panel permiten gráficos vívidos y resistentes al grafiti sin laminación de vinilo, reduciendo los tiempos de entrega para vallas de construcción y señalización comercial. Los anunciantes urbanos valoran la personalización de panel único combinada con la durabilidad en exteriores. El segmento de vallas publicitarias registra así la CAGR más rápida del 7,21%, añadiendo volumen incremental en metros cuadrados e incorporando talleres de impresión más pequeños al mercado de paneles compuestos de aluminio.

Endurecimiento de los Códigos Globales de Seguridad contra Incendios que Impulsa la Adopción de Núcleos A2/Mineral

Las investigaciones posteriores a incendios en varios países han desencadenado prohibiciones sobre el revestimiento con núcleo de polietileno en la rehabilitación de edificios de gran altura. La revisión del Código Internacional de Construcción de 2024 exige fachadas de combustibilidad limitada para clases de ocupación específicas. Nueva Gales del Sur, en Australia, impuso una prohibición sobre paneles que contienen más del 30% de polietileno en 2018[2]Fair Trading NSW, "Reglamento de Modificación de Productos de Construcción (Seguridad) 2018," fairtrading.nsw.gov.au . Los fabricantes están convirtiendo rápidamente sus líneas a núcleos A2 rellenos de mineral para mantener el acceso a las especificaciones, lo que temporalmente restringe la oferta y eleva los precios.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Disponibilidad de alternativas de revestimiento de menor costo | -1.2% | Global, particularmente en mercados sensibles al precio | Corto plazo (≤ 2 años) |

| Tendencias volátiles en el precio del aluminio que comprimen los márgenes de los convertidores | -0.9% | Global, con impacto agudo en los centros de fabricación | Mediano plazo (2-4 años) |

| Prohibiciones regulatorias sobre ACP con núcleo de PE en rehabilitaciones de edificios de gran altura | -0.6% | América del Norte y la UE, con expansión global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Disponibilidad de Alternativas de Revestimiento de Menor Costo

Los paneles de fibrocemento, los laminados de alta presión y los paneles de madera de ingeniería replican muchos efectos visuales a un costo de material inferior. En proyectos residenciales de mediana altura con requisitos modestos de seguridad contra incendios, los contratistas suelen seleccionar estos sustitutos, lo que obliga a los proveedores de ACP a apoyarse en las ventajas del ciclo de vida y la instalación más rápida para preservar su participación. Los constructores de mercados emergentes, que operan con márgenes reducidos, amplifican esta presión al exigir concesiones de precio agresivas.

Tendencias Volátiles en el Precio del Aluminio que Comprimen los Márgenes de los Convertidores

El aluminio primario promedió USD 2.600 por tonelada a principios de 2025, con oscilaciones intraanuales de 120 USD vinculadas a la política de producción china y al riesgo geopolítico. El contenido metálico representa entre el 60 y el 70% del costo del panel compuesto, dejando a los convertidores expuestos cuando los contratos a precio fijo colisionan con picos en el mercado spot. Muchos emplean ahora rigurosos programas de cobertura o cláusulas de escalada, aunque la volatilidad persistente sigue comprimiendo los márgenes en comparación con los sustitutos que tienen perfiles de insumos estables.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Recubrimiento Superior: El PVDF Mantiene el Liderazgo Premium

Los productos con recubrimiento PVDF representaron el 65,20% de los ingresos en 2025, la mayor porción del mercado de paneles compuestos de aluminio. La superior estabilidad ultravioleta extiende la vida útil a 25 años, reduciendo el gasto total en fachadas a lo largo de su vida. Esa durabilidad atrae a rascacielos comerciales e infraestructuras costeras donde el sol intenso, la sal y las variaciones de temperatura aceleran el envejecimiento. Las regulaciones de seguridad contra incendios consolidan aún más la posición del PVDF, ya que el recubrimiento soporta temperaturas de ignición más altas mientras emite menor densidad de humo. A medida que los sustratos de núcleo mineral se convierten en el estándar para edificios de gran altura, la compatibilidad del PVDF sostiene una realización de precios premium del 20-30% sobre los rivales de poliéster.

Los márgenes se amplían cuando los proyectos especifican PVDF, recompensando a los convertidores que invierten en líneas de recubrimiento de bobinas de alta capacidad y un control preciso de la correspondencia de colores. Al mismo tiempo, las construcciones residenciales orientadas al presupuesto siguen dependiendo de los recubrimientos de poliéster, manteniendo vivo un segmento de valor dentro del mercado de paneles compuestos de aluminio. Esa estructura de dos niveles permite a las empresas segmentar sus ofertas según las necesidades de rendimiento y el poder adquisitivo regional, maximizando la demanda total direccionable sin canibalizar las ventas insignia de PVDF.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: La Decoración de Interiores Lidera Mientras las Vallas Publicitarias Superan el Ritmo

La decoración de interiores representó el 17,80% del tamaño del mercado de paneles compuestos de aluminio en 2025, gracias a que hoteles, hospitales y centros comerciales adoptan paneles fáciles de moldear para vestíbulos y paredes decorativas. Los acabados metálicos no direccionales y las películas antibacterianas impulsan aún más la adopción en interiores sanitarios. Mientras tanto, el segmento de vallas publicitarias se proyecta con una CAGR del 6,92%, ya que los promotores imprimen marcas vívidas en las vallas de obra utilizando tintas UV de aplicación directa sobre el panel. Los ciclos de reemplazo rápidos amplifican el consumo en metros cuadrados a pesar del bajo espesor por panel.

El revestimiento sigue dominando el volumen, pero cede participación lentamente a nichos especializados donde las texturas a medida o las capas de respaldo acústico diferencian las ofertas. Los ferrocarriles especifican revestimientos compuestos para las salas de las estaciones, mientras que los revestimientos de columnas y los envolventes de vigas ocultan el acero estructural en proyectos industriales. Estos subnichos diversifican los flujos de ingresos y amortiguan las caídas cíclicas en la construcción nueva de base.

Por Industria de Usuario Final: La Construcción Sigue Siendo el Núcleo, el Transporte Gana Velocidad

La construcción y edificación retuvo el 53,40% de la demanda de 2025, ya que las envolventes energéticamente eficientes y las fachadas llamativas siguen siendo el centro de la arquitectura moderna. Las torres altas en zonas sísmicas se benefician del bajo peso del panel, lo que permite cimentaciones más delgadas y secciones estructurales más pequeñas. Al mismo tiempo, el transporte crece más rápido con una CAGR del 6,32%, ya que los metros, el ferrocarril interurbano y los autobuses eléctricos sustituyen los metales más pesados por materiales compuestos para ahorrar combustible o ampliar la autonomía de la batería.

Los interiores de cabinas marinas, los laterales de camiones y los revestimientos de remolques refrigerados representan vías de crecimiento adicionales. Los recintos industriales aeroespaciales y especializados añaden tonelaje incremental donde el control de temperatura o el cumplimiento de salas limpias es crítico. En conjunto, estos movimientos amplían el mercado de paneles compuestos de aluminio más allá de su histórico bastión en fachadas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Asia Pacífico lideró el mercado de paneles compuestos de aluminio con una participación del 37,80% en 2025 y avanza a una CAGR del 6,65% hasta 2031. China alberga más de 4.127 fabricantes que ofrecen más de 41.000 variantes de productos con precios entre USD 7 y 20 por m², lo que permite economías de escala que sustentan tanto los megaproyectos domésticos como el suministro de exportación. La demanda india crece en paralelo con su sector de extrusiones de aluminio valorado en USD 11,28 mil millones, que se expande un 7,6% anualmente a medida que el gobierno impulsa la vivienda asequible y el despliegue de metros ferroviarios. La urbanización del Sudeste Asiático añade un impulso adicional, y la base de costos competitiva de la región la posiciona como el fijador de precios global para el mercado de paneles compuestos de aluminio.

América del Norte ocupa el segundo lugar, definida por estrictos códigos de seguridad contra incendios que recompensan a los proveedores certificados según las normas ASTM E-84 y los conjuntos NFPA 285. La revisión del Código Internacional de Construcción de 2024 refuerza la adopción de núcleos minerales y sostiene las primas de margen para los productos conformes. Las cadenas de hoteles modulares, como el Hilton Garden Inn en San José, ilustran cómo las secciones de ACP panelizadas aceleran los tiempos de acabado mientras cumplen con los límites de propagación de llama de Clase A. Las plantas regionales, incluida la fundición estadounidense ampliada de Century Aluminum, compensan parcialmente la dependencia de las importaciones y amortiguan la incertidumbre arancelaria.

Europa le sigue con un enfoque en la sostenibilidad, destacando la fundición descarbonizada y la reciclabilidad al final de la vida útil. Novelis elevó el contenido reciclado del 33% al 63% en su cartera de aluminio, reforzando las credenciales circulares de la aleación y apoyando a los arquitectos que aspiran a la certificación de edificios verdes. Las reformas en curso posteriores al incendio de Grenfell aceleran los mandatos de núcleo mineral, lo que impulsa rápidas actualizaciones de líneas entre los convertidores europeos. América del Sur, junto con Oriente Medio y África, se queda atrás en volumen, pero muestra un crecimiento por encima de la tendencia donde el desarrollo de infraestructuras se cruza con el aumento de los estándares de seguridad. El canal de hostelería de los Emiratos Árabes Unidos, por ejemplo, aprovecha las habitaciones modulares revestidas de ACP para reducir los plazos de entrega de los proyectos en meses. No obstante, la limitada experiencia de los instaladores y los elevados costos de capital ralentizan una penetración más amplia, manteniendo a estas regiones en una etapa de desarrollo del mercado de paneles compuestos de aluminio.

Panorama Competitivo

El mercado de paneles compuestos de aluminio está moderadamente fragmentado: las plantas chinas de alto volumen coexisten con actores occidentales especializados centrados en nichos impulsados por normativas. Los principales productores chinos explotan las ventajas de mano de obra y escala, comercializando paneles con recubrimiento de poliéster a capacidades de decenas de millones de metros cuadrados para clientes sensibles al precio. Por el contrario, los actores establecidos de América del Norte y Europa priorizan la innovación en núcleos minerales, las actualizaciones del ancho de línea PVDF y la certificación de cuna a cuna para asegurar contratos institucionales premium.

La inversión en tecnología es el principal campo de batalla. El panel no combustible ALUCOBOND A2 de 3A Composites y la lámina ultradelgada de 1,2 mm HYLITE con núcleo de polipropileno ilustran cómo la química propietaria eleva las barreras de entrada. Las superficies listas para impresión digital y los recubrimientos transparentes antimicrobianos forman capas de diferenciación auxiliares, lo que permite a los proveedores vender variantes de valor añadido. Las oscilaciones en el precio del aluminio inyectan riesgo en los beneficios, por lo que las empresas líderes incorporan coberturas de metal o adoptan cláusulas de contrato vinculadas a índices para preservar los márgenes brutos durante los ciclos volátiles.

Líderes de la Industria de Paneles Compuestos de Aluminio (ACP)

3A Composites GmbH

Alubond USA

Alucoil (Grupo Aliberico)

Arconic Inc.

Mitsubishi Chemical Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Viva, un destacado fabricante de paneles compuestos de aluminio (ACP), ha inaugurado la primera instalación de producción de Núcleo Retardante de Fuego A2 del país. Esta avanzada instalación establece nuevos estándares en seguridad contra incendios, innovación y cumplimiento internacional dentro de la industria de ACP.

- Octubre de 2024: La Oficina de Normas de la India (BIS) ha extendido el plazo para la certificación obligatoria bajo la norma IS 17682: 2021 para Paneles Compuestos de Aluminio (ACP) hasta el 22 de marzo de 2025. Esta norma especifica los requisitos para los ACP planos utilizados en aplicaciones externas como fachadas, muros cortina y marquesinas, así como usos internos como particiones y techos. También incluye ACP retardantes de fuego y diversas aplicaciones de propiedades.

Alcance del Informe Global del Mercado de Paneles Compuestos de Aluminio (ACP)

Un panel compuesto de aluminio (ACP) es un panel plano fabricado con dos láminas de aleación de aluminio unidas con un núcleo no metálico para formar un compuesto. Se utiliza como material de revestimiento o fachada en edificios, aislamiento y señalización. El mercado de paneles compuestos de aluminio (ACP) está segmentado por recubrimiento superior, aplicación, industria de usuario final y geografía. Por recubrimiento superior, el mercado se segmenta en PE, PVDF y otros recubrimientos superiores. Por aplicación, el mercado se segmenta en decoración de interiores, vallas publicitarias, aislamiento, revestimiento, vagones de ferrocarril, revestimiento de columnas y envolvente de vigas, y otras aplicaciones. Por industria de usuario final, el mercado se segmenta en construcción y edificación, transporte y otras industrias de usuario final. El informe también cubre los tamaños de mercado y las previsiones para el mercado de paneles compuestos de aluminio (ACP) en 15 países de las principales regiones. Para cada segmento, el dimensionamiento y las previsiones del mercado se han realizado en función de los ingresos (millones de USD).

| PE (Poliéster) |

| PVDF (Fluoruro de Polivinilideno) |

| Otros Recubrimientos |

| Decoración de Interiores |

| Vallas Publicitarias |

| Aislamiento |

| Revestimiento |

| Vagón de Ferrocarril |

| Revestimiento de Columnas y Envolvente de Vigas |

| Otras Aplicaciones |

| Construcción y Edificación |

| Transporte (Ferroviario, Autobús, Remolque, Marino) |

| Otras Industrias de Usuario Final |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Italia | |

| Francia | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Recubrimiento Superior | PE (Poliéster) | |

| PVDF (Fluoruro de Polivinilideno) | ||

| Otros Recubrimientos | ||

| Por Aplicación | Decoración de Interiores | |

| Vallas Publicitarias | ||

| Aislamiento | ||

| Revestimiento | ||

| Vagón de Ferrocarril | ||

| Revestimiento de Columnas y Envolvente de Vigas | ||

| Otras Aplicaciones | ||

| Por Industria de Usuario Final | Construcción y Edificación | |

| Transporte (Ferroviario, Autobús, Remolque, Marino) | ||

| Otras Industrias de Usuario Final | ||

| Por Geografía | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Italia | ||

| Francia | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del Mercado de Paneles Compuestos de Aluminio (ACP)?

El tamaño del mercado de paneles compuestos de aluminio es de USD 9,14 mil millones en 2026.

¿A qué velocidad se espera que crezca el mercado de paneles compuestos de aluminio?

Se proyecta que el mercado se expanda a una CAGR del 6,16% de 2026 a 2031.

¿Qué región lidera la demanda global de paneles compuestos de aluminio?

Asia Pacífico ostenta la mayor participación con el 37,80% en 2025 y es también la región de más rápido crecimiento.

¿Por qué se prefieren los paneles con recubrimiento PVDF para fachadas de alta gama?

Los recubrimientos PVDF ofrecen una estabilidad del color de 20 a 25 años, una resistencia UV superior y un rendimiento mejorado ante el fuego, proporcionando menores costos a lo largo del ciclo de vida.

Última actualización de la página el: