Tamaño y Participación del Mercado de Paneles Sándwich

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 16.52 Mil millones de dólares |

| Tamaño del Mercado (2031) | 21.21 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.12% CAGR |

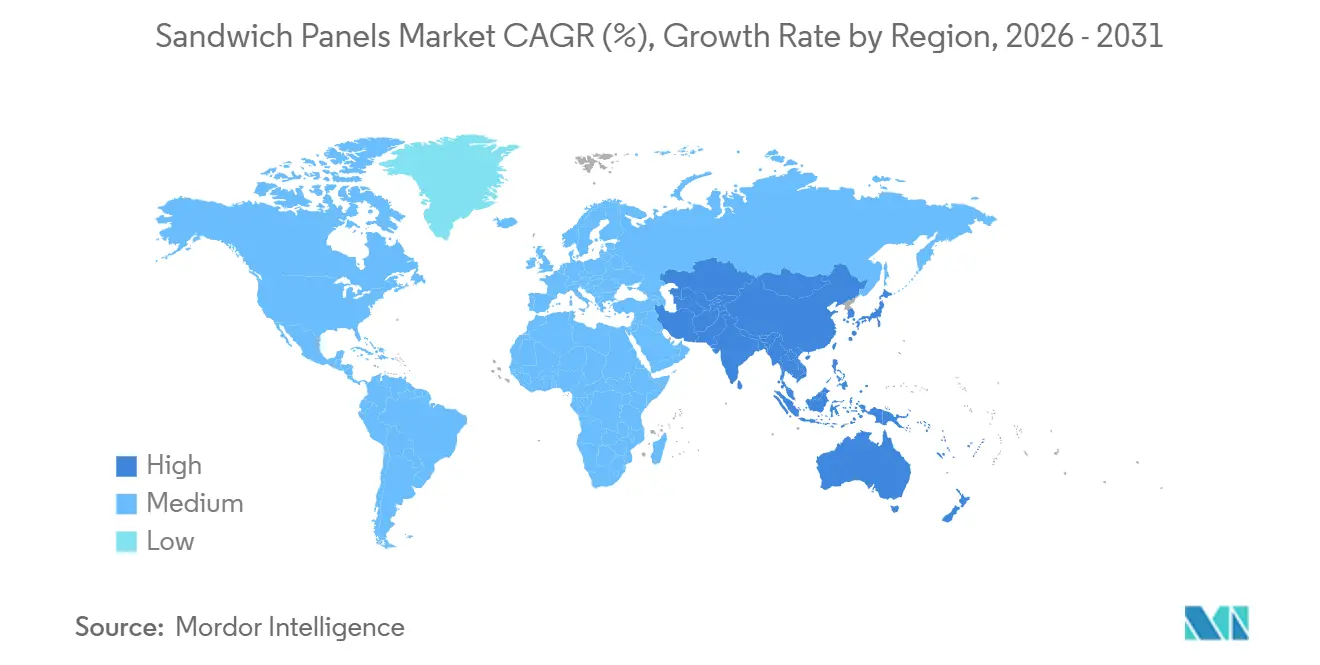

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Paneles Sándwich por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Paneles Sándwich sea de 15,72 mil millones de USD en 2025, 16,52 mil millones de USD en 2026, y alcance los 21,21 mil millones de USD en 2031, creciendo a una CAGR del 5,12% de 2026 a 2031. El crecimiento refleja un cambio en las prioridades de adquisición, ya que los propietarios buscan una ocupación rápida y ahorros energéticos a largo plazo, lo que favorece los cerramientos prefabricados que combinan estructura, aislamiento y acabado en un solo montaje. Los núcleos de poliuretano continúan dominando porque su relación precio-rendimiento es atractiva para grandes edificios industriales; sin embargo, los mandatos de seguridad contra incendios están orientando los proyectos de alta ocupación hacia la lana mineral. Los revestimientos de aluminio siguen siendo el material de cara líder, mientras que los termoplásticos reforzados con fibra continua (CFRT) están ganando participación gracias a su menor carbono incorporado y su reciclabilidad al final de la vida útil. Las líneas de producción continua refuerzan el liderazgo en costes al reducir el desperdicio y mantener tolerancias de espesor ajustadas que resultan atractivas para los contratistas de muros cortina. La rápida expansión de la cadena de frío y la construcción de centros de datos a hiperescala son los picos de demanda más visibles, ya que cada uno requiere valores R de cerramiento que pocas alternativas pueden igualar a un coste de instalación comparable.

Conclusiones Clave del Informe

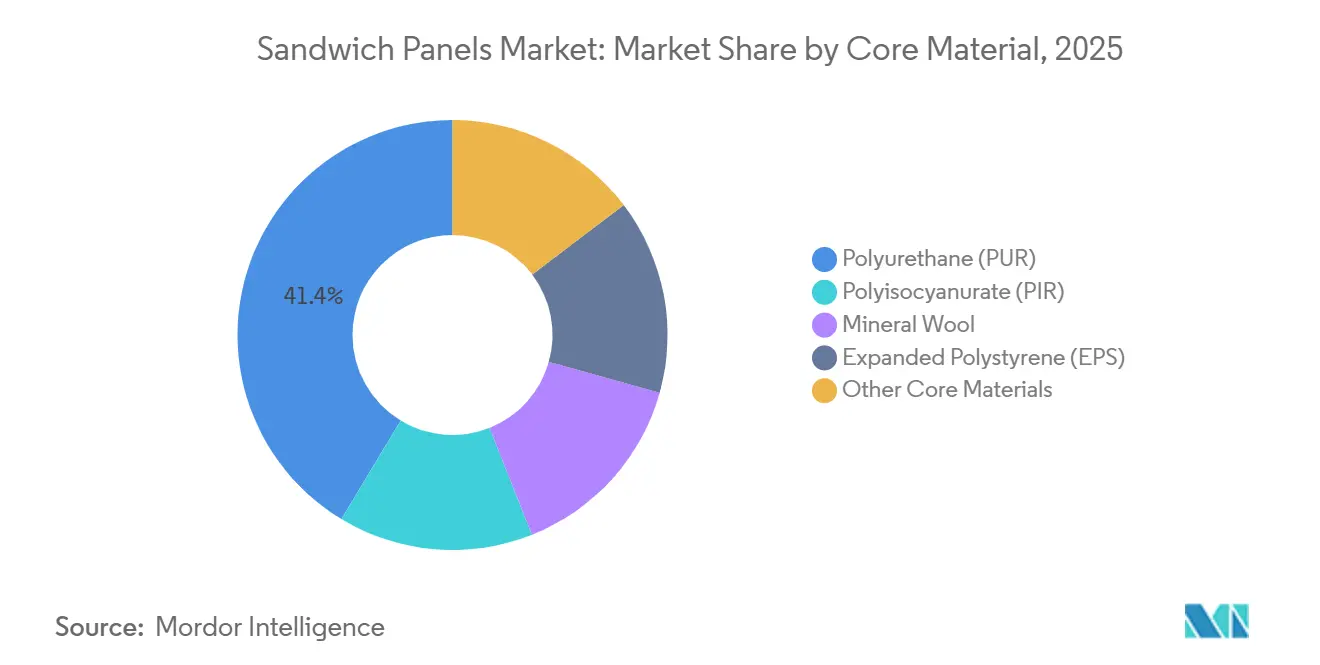

- Por material del núcleo, el poliuretano (PUR) lideró con una participación en los ingresos del 41,36% en 2025, y también registró la CAGR más rápida del 5,38% hasta 2031.

- Por material de revestimiento, el aluminio mantuvo el 45,31% de la participación del mercado de paneles sándwich en 2025, mientras que los termoplásticos reforzados con fibra continua (CFRT) registraron la CAGR proyectada más alta del 5,27% hasta 2031.

- Por tecnología, la fabricación continua representó el 75,12% del tamaño del mercado de paneles sándwich en 2025 y avanza a una CAGR del 5,15% hasta 2031.

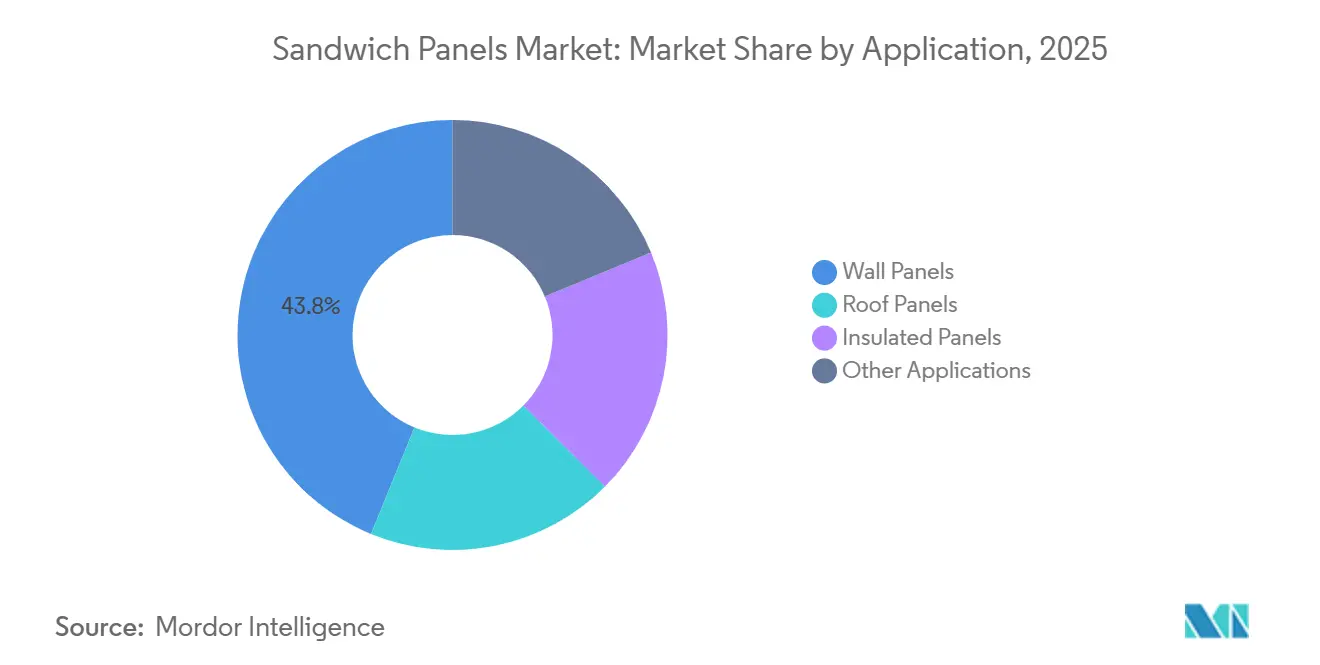

- Por aplicación, los paneles de pared representaron una participación del 43,82% en 2025, mientras que se proyecta que los paneles aislados se expandan a una CAGR del 5,69% hasta 2031.

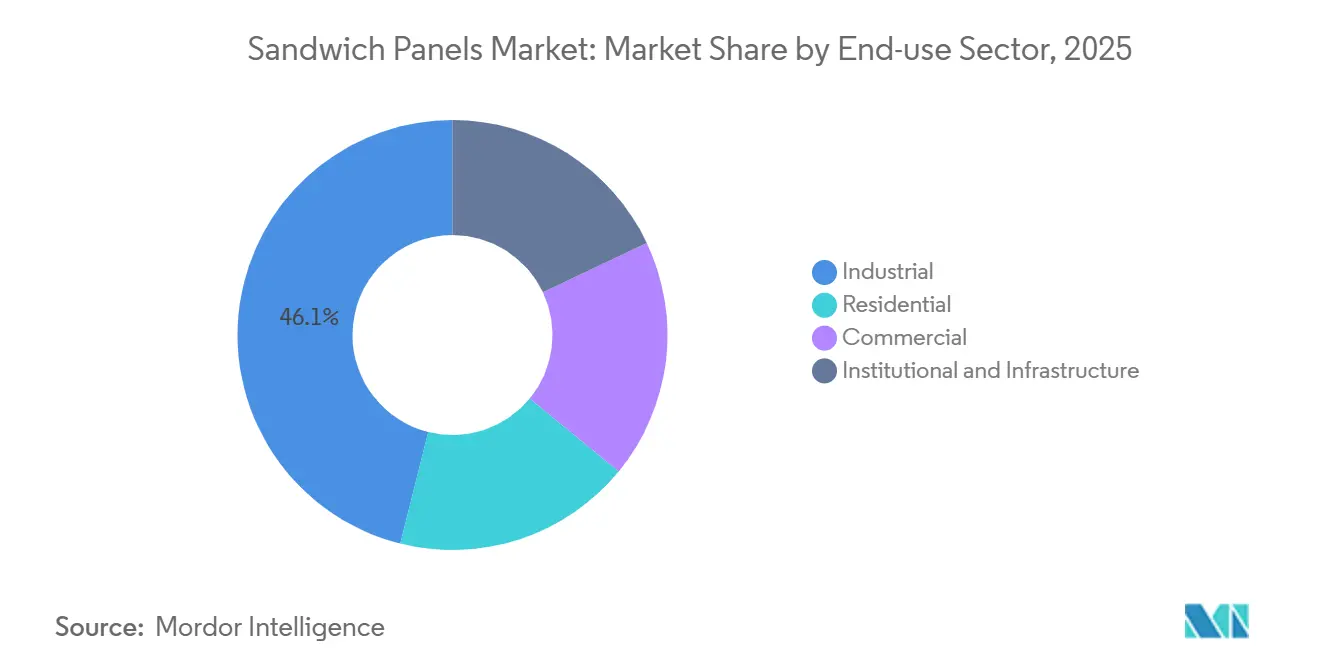

- Por sector de uso final, los edificios industriales mantuvieron el 46,10% del tamaño del mercado de paneles sándwich en 2025, y esta categoría está creciendo a una CAGR del 5,33% hasta 2031.

- Por geografía, Asia-Pacífico mantuvo el 49,90% del mercado en el año 2025 y está creciendo a una CAGR del 5,81%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Paneles Sándwich

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Creciente demanda de paneles compuestos de aluminio con base PVDF | +0.8% | Global, con concentración en los mercados de rascacielos de Asia-Pacífico y proyectos de fachadas en Oriente Medio | Mediano plazo (2-4 años) |

| Rápido crecimiento de la construcción prefabricada y modular | +1.2% | Núcleo en Asia-Pacífico, industrial en América del Norte, rehabilitación residencial en Europa | Mediano plazo (2-4 años) |

| Regulaciones de eficiencia energética para cerramientos de edificios | +1.0% | Europa (Directiva de Eficiencia Energética de los Edificios de la UE), América del Norte (actualizaciones del IECC), emergente en Asia-Pacífico | Largo plazo (≥4 años) |

| Auge de los centros de datos que requieren cerramientos de alto rendimiento | +0.9% | Centros de hiperescala en América del Norte, Europa (Irlanda, Países Bajos), Asia-Pacífico (Singapur, India) | Corto plazo (≤2 años) |

| Gigafábricas de hidrógeno verde que impulsan la demanda de naves de producción con clima controlado | +0.7% | Europa (Alemania, España, países nórdicos), adopción temprana en Oriente Medio y Asia-Pacífico | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Paneles Compuestos de Aluminio con Base PVDF

Los diseñadores se benefician de los recubrimientos PVDF, que prometen una retención del color a largo plazo y permiten reducir el peso del revestimiento, disminuyendo así las cargas sísmicas en estructuras elevadas. En Yakarta y Manila, los promotores lograron una reducción en el acero estructural al optar por paneles sándwich revestidos con PVDF en lugar de hormigón prefabricado, cumpliendo al mismo tiempo con las normas de carga de viento. Mientras tanto, en el Golfo, un alto índice de reflectancia solar del PVDF se traduce en ahorros en las facturas de refrigeración durante los picos de calor. Las ubicaciones marinas valoran la resistencia de la resina a la niebla salina, lo que aumenta la vida útil de las fachadas y mejora el valor actual neto para los propietarios. Debido a la escasez de resina que provocó un aumento de precios del PVDF, los arquitectos ahora reservan su uso para las fachadas expuestas al sol, optando por acabados más asequibles en los lados sombreados, una estrategia que mantiene las ventajas térmicas a un coste inicial reducido.

Rápido Crecimiento de la Construcción Prefabricada y Modular

Las unidades volumétricas, cuando se ensamblan en fábrica, pueden reducir los plazos y ofrecer ahorros de costes en comparación con los métodos tradicionales de construcción in situ. Además, el uso de componentes modulares reduce los residuos en obra, un movimiento que resuena bien con los cuadros de mando ESG[1]Talent Traction, "2025, Perspectivas: El Auge de la Construcción Modular," talenttraction.org. Se espera que la prefabricación crezca significativamente para 2026, impulsada principalmente por la escasez de mano de obra que ha aumentado el valor del trabajo en fábrica. Los paneles sándwich, al lograr tolerancias ajustadas, eliminan la necesidad de calzado in situ y garantizan que las fugas de aire se mantengan por debajo de los límites de la Casa Pasiva. Gracias a los planes de incentivos en India, las fábricas modulares optan cada vez más por núcleos R-30 adaptados para espacios de sala limpia. En China, los promotores reciben bonificaciones de superficie construida para superar el 50% de prefabricación, lo que genera un aumento en la demanda de paneles sándwich, especialmente en ciudades de segundo nivel. Con los tiempos de ciclo reducidos, los propietarios de centros de datos e instalaciones de almacenamiento en frío pueden evitar pérdidas de ingresos por retrasos en la programación, incluso cuando los paneles sándwich tienen un precio superior al del revestimiento básico.

Regulaciones de Eficiencia Energética para Cerramientos de Edificios

Para 2028, la UE exige estándares de cero emisiones para los activos públicos y extiende este requisito a todas las nuevas estructuras para 2030, impulsando la demanda de paneles con valores U ultrabajos[2]Parlamento Europeo, Directiva (UE) 2024/1275, eur-lex.europa.eu. Para 2028, la Directiva de Eficiencia Energética actualizada de la UE exige que los nuevos edificios no residenciales alcancen valores U inferiores a 0,18 W/m²·K. Cabe destacar que los paneles sándwich de PIR de 150 mm pueden cumplir este requisito sin necesidad de capas adicionales. En EE. UU., las jurisdicciones que implementan el IECC de 2024 han aumentado los estándares mínimos de aislamiento, impulsando a los promotores a optar por paneles más gruesos y soluciones híbridas de PIR al vacío. Mientras tanto, Corea del Sur ha establecido un límite de intensidad de carbono para 2025, incentivando el uso de paneles con núcleos reciclados. En California, las actualizaciones del Título 24 ahora requieren modelado térmico paramétrico para cerramientos de mayor tamaño. Aquí, los paneles sándwich ofrecen una ventaja en el cumplimiento normativo, ya que su densidad controlada en fábrica se mantiene constante dentro de un rango de ±3%. Los productores que operan en una línea continua son los que más tienen que ganar, dado que su densidad uniforme acelera el proceso de certificación por terceros.

Auge de los Centros de Datos que Requieren Cerramientos de Alto Rendimiento

En 2026, las instalaciones de hiperescala están en funcionamiento. Estas instalaciones mantienen las temperaturas de los servidores entre 18 °C y 27 °C, incluso en climas que oscilan entre −20 °C y 45 °C. Utilizando núcleos de lana mineral, estas instalaciones logran una clasificación de resistencia al fuego de 2 horas sin necesidad de recubrimientos intumescentes, lo que genera ahorros en las primas de seguros. En 2025, el norte de Virginia y Dublín aportaron nueva superficie de suelo, con una parte significativa optando por paneles de 200 mm para cumplir con ASHRAE 90.4 y obtener bonificaciones de las empresas de servicios públicos. Los operadores optan cada vez más por revestimientos interiores permeables al vapor, que, aunque añaden un coste adicional, mitigan los riesgos de moho durante las rampas de carga rápidas. En India, impulsados por nuevos subsidios, los proyectos de centros de datos han especificado paneles con el objetivo de lograr una Eficiencia en el Uso de Energía (PUE) inferior a 1,3.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Emisiones de COV del tablero de virutas orientadas | -0.4% | América del Norte (estados de la Fase 2 de CARB), Europa (límites de COV de la UE), emergente en Asia-Pacífico | Corto plazo (≤2 años) |

| Infiltración de humedad y degradación a largo plazo en núcleos de PUR/PIR | -0.6% | Global, con impacto agudo en zonas costeras de alta humedad y climas tropicales | Mediano plazo (2-4 años) |

| Volatilidad en los precios del MDI, el acero y el aluminio que comprime los márgenes de los paneles | -0.9% | Global, con mayor exposición en fabricantes no integrados de todas las regiones | Corto plazo (≤2 años) |

| Fuente: Mordor Intelligence | |||

Emisiones de COV del Tablero de Virutas Orientadas

En 2025, el tablero de virutas orientadas (OSB) unido con urea-formaldehído se acercó al límite de formaldehído de la Fase 2 de CARB. Esto llevó a un cambio hacia adhesivos fenólicos o sin COV, aumentando los costes de los paneles. La UE ha establecido un límite más estricto de formaldehído en interiores. Esto efectivamente margina al OSB convencional en la UE a menos que los fabricantes emprendan un proceso de reformulación y recertificación, que puede extenderse hasta 18 meses. En América del Norte, los productores abordaron el desafío de las emisiones sustituyendo las resinas de urea por aglutinantes de MDI. Sin embargo, este cambio resultó en un aumento de los costes de materias primas, presionando los márgenes brutos. Corea del Sur, al implementar el monitoreo de COV en tiempo real e imponer fuertes multas, ha acelerado la transición hacia núcleos de bajas emisiones. Mientras tanto, los fabricantes del Sudeste Asiático, principalmente orientados a la exportación, se enfrentan a nuevos obstáculos a medida que los promotores multinacionales aplican los estándares de CARB a escala global.

Infiltración de Humedad y Degradación a Largo Plazo en Núcleos de PUR/PIR

La humedad que se filtra a través de imperfecciones en las juntas puede disminuir el valor R con el tiempo. En zonas costeras húmedas, esta degradación puede escalar hasta una pérdida de resistencia a la compresión. Los compradores que buscan una larga vida útil a menudo se alejan del PUR/PIR. Esta reticencia se debe al hecho de que la mayoría de las garantías, limitadas a un período determinado, excluyen notablemente los fallos relacionados con la humedad. Los gastos de remediación pueden a veces superar los presupuestos iniciales de los paneles. En respuesta a estas preocupaciones, las aseguradoras europeas han aumentado las primas para los edificios de PUR/PIR situados en zonas propensas a inundaciones, orientando sutilmente los proyectos hacia la lana mineral. Si bien los núcleos híbridos, que presentan PIR intercalado entre capas de lana mineral, tienen un coste adicional, ofrecen una ventaja significativa: ampliar las garantías. Esta ampliación alivia las preocupaciones tanto de los prestamistas como de las aseguradoras.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Material del Núcleo: El Poliuretano Continúa Liderando Mientras la Lana Mineral Gana Terreno

El poliuretano aportó el 41,36% de los ingresos de 2025 y se prevé que se expanda a un 5,38%, lo que ilustra cómo el mercado de paneles sándwich equilibra el rendimiento con el coste inicial. La menor masa del PUR ayuda a los almacenes en terrenos ya construidos a evitar costosas actualizaciones de cimentación, y su eficiencia térmica mantiene el espesor del panel en 100 mm o menos en climas moderados, ahorrando espacio interior. El poliisocianurato disfruta de un mejor valor R por pulgada y resiste las temperaturas de las cubiertas, lo que lo hace popular en Oriente Medio, donde las superficies de los tejados alcanzan altas temperaturas. Los cambios normativos tras incendios de fachadas de alto perfil empujan a escuelas y hospitales hacia la lana mineral incluso cuando los presupuestos son ajustados.

Los núcleos de lana mineral se están expandiendo debido a su clasificación de fuego A1 y su atenuación acústica. El tamaño del mercado de paneles sándwich para lana mineral en centros de datos y naves de producción está aumentando a medida que las aseguradoras endurecen las normas sobre núcleos combustibles. El EPS sigue siendo fundamental para los edificios agrícolas porque la prima de precio del PUR no puede recuperarse en la agricultura de bajo margen. Los materiales de nicho, como la espuma fenólica y los paneles con aislamiento al vacío, sugieren una penetración lenta pero constante donde se requieren niveles de humo extremadamente bajos o valores R extraordinarios.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Material de Revestimiento: El Aluminio Domina, el CFRT se Acelera

En 2025, el aluminio ostentó una participación de mercado del 45,31%, reconocido por su resistencia a la corrosión, trabajabilidad y naturaleza ligera. El acero, preferido para aplicaciones sensibles al coste como cobertizos y graneros, también mantuvo una participación notable. Si bien el CFRT representó una porción modesta de los ingresos de 2025, registró una CAGR del 5,27%, la tasa de crecimiento más rápida del mercado. Este aumento se atribuye a las evaluaciones del ciclo de vida que destacan el menor carbono incorporado del CFRT en comparación con el aluminio. Incluso con un precio más elevado que el acero revestido, los clientes que persiguen certificaciones de cero emisiones netas optan cada vez más por el CFRT.

Los revestimientos de fibra de vidrio desempeñan un papel crucial en los sectores alimentario y farmacéutico, donde su superficie no porosa simplifica el saneamiento. Mientras tanto, los metales exóticos como el cobre y el zinc atienden a fachadas de lujo y entornos con exposición química extrema debido a su mayor resistencia a la corrosión. Con la actualización de la CSRD de la UE que exige divulgaciones del Alcance 3 a partir de 2025, los promotores recurren al CFRT para reducir potencialmente las emisiones declaradas. Se anticipa que este movimiento estratégico mermará la participación de mercado del aluminio en los próximos años.

Por Tecnología: Las Líneas Continuas Mantienen la Ventaja en Costes

Las líneas continuas produjeron el 75,12% del volumen global en 2025 y crecerán a un 5,15%. Estas líneas, equipadas con laminadoras de doble banda, alcanzan velocidades de 8-12 metros por minuto manteniendo una variación de densidad inferior a ±3%. Esta precisión es un logro difícil de alcanzar para las prensas por lotes. Dado que una línea completa tiene un precio elevado, el coste crea barreras de entrada significativas. Como resultado, la capacidad se concentra entre los principales actores globales, reforzando las economías de escala en el mercado de paneles sándwich.

Las prensas discontinuas desempeñan un papel crucial en la fabricación de cubiertas curvas para estadios y fachadas de terminales, donde las geometrías personalizadas son primordiales. Su éxito se atribuye a los cambios de herramientas flexibles, que permiten a los pequeños fabricantes cambiar entre PUR, EPS y lana mineral en tan solo medio día. Mientras tanto, las líneas híbridas emergentes están causando sensación al fusionar el espumado continuo con el perfilado por lotes. Esta innovación les permite gestionar pedidos a medida sin sacrificar el rendimiento, y ya han asegurado una participación notable de la nueva capacidad anunciada en 2025.

Por Aplicación: Los Paneles de Pared Mantienen el Liderazgo, los Paneles Aislados Crecen Rápidamente

En 2025, los paneles de pared representaron el 43,82% de los ingresos totales, sirviendo como columna vertebral estructural y cerramiento para amplios almacenes. Si bien ofrecen un arriostramiento esencial y pueden reducir el tiempo de erección del marco en obra, su tasa de crecimiento comienza a estabilizarse en los mercados más consolidados. Los paneles de techo, por otro lado, aseguraron una participación de mercado notable, experimentando un crecimiento constante. Este aumento se atribuye en gran medida a los propietarios de zonas de nieve que optan por núcleos mejorados, logrando mejores clasificaciones térmicas y reduciendo los costes de combustible para calefacción.

Los paneles aislados, que abarcan tanto paredes como cubiertas con puentes térmicos mejorados, están experimentando una CAGR del 5,69%. La demanda de paneles sándwich en cajas aisladas está en aumento, impulsada por los estrictos estándares de PIB farmacéutico. Estos estándares exigen que las instalaciones de almacenamiento en frío mantengan temperaturas entre 2 °C y 8 °C, minimizando al mismo tiempo la pérdida de energía. Por último, las paredes divisorias y las puertas contribuyen con la participación restante a los ingresos, creciendo de manera constante. Este crecimiento está impulsado por la apreciación de los constructores modulares por las penetraciones de servicio cortadas en fábrica, que agilizan el proceso de instalación de MEP.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Sector de Uso Final: El Industrial Lidera y se Acelera

Los usuarios industriales mantuvieron el 46,10% de la demanda de 2025 y se están expandiendo a un 5,33%. La construcción de gigafábricas para baterías, hidrógeno verde y semiconductores está impulsando un aumento en la demanda de salas limpias de gran altura, donde el control de partículas de Clase ISO 6 es imprescindible. Los paneles sándwich, con revestimientos de acero inoxidable y núcleos de lana mineral, no solo cumplen con los estándares esenciales de incendio e higiene, sino que también pueden instalarse más rápido que la mampostería tradicional.

Los edificios comerciales contribuyeron notablemente a los ingresos, creciendo de manera constante. Este crecimiento se atribuye en gran medida a los propietarios que rehabilitan oficinas para atraer inquilinos dispuestos a pagar una prima por las certificaciones LEED Oro. El sector residencial está experimentando un crecimiento constante. Cabe destacar que los esquemas modulares en Escandinavia y Japón utilizan paneles para reducir costes mientras se adhieren a estrictas regulaciones de hermeticidad. Mientras tanto, los sectores institucional e infraestructuras se están expandiendo de manera constante. Este crecimiento está impulsado por el establecimiento de centros de almacenamiento de vacunas tras la pandemia, que deben cumplir con los estándares de cadena de frío WHO PQS.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Análisis Geográfico

Asia-Pacífico aportó el 49,90% de los ingresos globales en 2025 y escalará a una CAGR del 5,81%. Este crecimiento está impulsado en gran medida por el objetivo de China de prefabricar una parte de sus nuevas construcciones para 2030 y el impulso de India hacia las fábricas de electrónica. En 2025, un porcentaje notable de la nueva superficie industrial en las provincias chinas utilizó paneles sándwich, lo que indica una rápida adopción de políticas. India construyó una cantidad sustancial de almacenes de Grado A en 2025, con una parte significativa con cajas aisladas que se alinean con los estándares de la Alianza Global de Cadena de Frío. Japón y Corea del Sur representaron una participación considerable de los ingresos de la región, mientras que el envejecimiento de la fuerza laboral en estos países impulsa la demanda de soluciones que ahorren mano de obra. El Sudeste Asiático experimentó crecimiento a medida que los fabricantes trasladaron operaciones desde China, aunque los aranceles de importación de la ASEAN sobre el acero y el aluminio han extendido los plazos de entrega.

América del Norte representó una participación notable de las ventas globales en 2025, con un crecimiento constante. Los almacenes de comercio electrónico de EE. UU. se expandieron significativamente, y un porcentaje considerable de las instalaciones de gran altura por encima de cierto tamaño optaron por paneles en su construcción. En Canadá, un código más estricto en 2025 ha acelerado la adopción de estos paneles en las cámaras frigoríficas de las praderas. El crecimiento de México puede atribuirse a las regulaciones del T-MEC que promueven el acercamiento de la producción, con nuevas plantas automotrices que optan por diseños elegibles para LEED.

Europa, que contribuye con una participación significativa a las ventas globales, está en constante aumento. La volatilidad en los precios del gas natural ha llevado a las fábricas a rehabilitarse con paneles más gruesos, logrando una reducción notable en las cargas de calefacción. Alemania y Polonia, impulsadas por plantas de celdas de batería actualmente en construcción, atienden una parte considerable de la demanda europea. Los países nórdicos, que experimentan crecimiento, están viendo un aumento en los proyectos de hidrógeno que requieren hermeticidad debido al frío extremo.

América del Sur, con una participación notable de los ingresos globales, está creciendo de manera constante. Brasil estableció numerosas instalaciones de almacenamiento en frío para exportaciones de proteínas, con una parte significativa utilizando núcleos de PIR de 180 mm. Mientras tanto, el auge minero de Argentina está impulsando construcciones rápidas que priorizan cerramientos de instalación rápida. Oriente Medio y África, con una participación notable, están experimentando un crecimiento significativo, encabezado por NEOM de Arabia Saudita y las zonas industriales de los Emiratos Árabes Unidos, ambas con el objetivo de alcanzar estándares LEED Oro en condiciones áridas.

Panorama regulatorio

Los requisitos regulatorios se están endureciendo tanto en torno al rendimiento contra incendios como a la conformidad de los productos para los paneles sándwich utilizados en envolventes de edificios. En Europa, el Reglamento (UE) 2024/3110 (Reglamento de Productos de Construcción, adoptado el 27 de noviembre de 2024) refuerza las normas armonizadas para la comercialización de productos de construcción y aumenta el énfasis en la información sobre sostenibilidad ambiental y el etiquetado, lo que incrementa la necesidad de documentación verificada por parte de los fabricantes de paneles y sus proveedores de materiales en fases anteriores. El DIBt de Alemania continúa exigiendo aprobaciones técnicas nacionales (abZ) o Evaluaciones Técnicas Europeas (ETA) para los paneles sándwich no cubiertos completamente por normas armonizadas como la EN 14509, lo que añade una puerta de cumplimiento adicional para construcciones de paneles nuevas o diferenciadas.

Las disposiciones de seguridad contra incendios también influyen en la selección del núcleo, particularmente en tipos de edificios de mayor riesgo y edificios altos. En el Reino Unido, el Approved Document B establece expectativas estrictas de reacción al fuego para materiales de aislamiento y relleno en edificios más altos, incluyendo umbrales de clase A2 para ciertas categorías de altura, orientando los sistemas especificados hacia soluciones no combustibles como la lana mineral en las aplicaciones relevantes. En América del Norte, la aceptación basada en el rendimiento se apoya comúnmente en las vías de evaluación de ICC-ES, y los criterios de aceptación ICC-ES AC04-24 para paneles sándwich (revisados editorialmente en agosto de 2024) proporcionan un marco de referencia actualizado que los fabricantes y los equipos de proyecto utilizan para respaldar el cumplimiento normativo y las aprobaciones.

Análisis de la cadena de valor

La cadena de valor de los paneles sándwich comienza con las materias primas del núcleo y los revestimientos: polioles, MDI (isocianatos), agentes espumantes (pentano y opciones más nuevas de HFO), catalizadores y retardantes de llama para sistemas PUR/PIR, y lana mineral para núcleos no combustibles, combinados con acero recubierto en bobina (incluido el PPGI) o aluminio, además de pieles especializadas como fibra de vidrio y CFRT. La disponibilidad en fases anteriores y la volatilidad de precios del MDI y los metales influyen directamente en la fijación de precios de los paneles y en los márgenes de los productores, mientras que los cambios regulatorios sobre emisiones y comportamiento contra incendios impulsan cambios en la formulación, incluyendo aglutinantes de menores emisiones y sistemas de núcleo con mayor rendimiento contra incendios. Los proveedores de equipos y procesos también son contribuyentes centrales al rendimiento y al aprovechamiento, especialmente para líneas continuas que utilizan laminación de doble banda, donde las estrechas tolerancias de espesor y densidad son puntos de venta clave.

La fabricación convierte las bobinas y las químicas del núcleo en paneles terminados mediante líneas continuas o discontinuas, seguidas de perfilado, corte, mecanizado de juntas, embalaje y distribución a contratistas, constructores modulares y fabricantes OEM de cámaras frigoríficas. Los cuellos de botella operativos surgen con frecuencia de los tiempos de ciclo de prensado y las etapas de unión, donde las tasas de curado del adhesivo pueden variar con la temperatura ambiente y restringir la capacidad sin líneas adicionales. La innovación en procesos, como los sistemas adhesivos multicomponente, aborda esta limitación. Aguas abajo, la demanda se ve impulsada por contratistas de diseño y construcción e instaladores especializados (fachadas, almacenamiento en frío y techados industriales), junto con requisitos crecientes de certificación por terceros, documentación EPD y control de calidad de fábrica consistente, lo que favorece a los productores con inspección automatizada, acuerdos estables de suministro de materias primas y la capacidad de respaldar aprobaciones de proyectos en múltiples jurisdicciones.

Panorama Competitivo

El mercado global de paneles sándwich está fragmentado. Los fabricantes regionales, expertos en perfilado personalizado, están capitalizando los cortos plazos de entrega. Algunos están elaborando núcleos de nicho, como el PUR a base de soja que reduce el carbono incorporado. Estas ofertas ecológicas atraen a los arquitectos, que están dispuestos a pagar una prima por la marca de sostenibilidad. En 2025, las solicitudes de patentes destacaron los núcleos híbridos de lana mineral más PIR. Estas innovaciones logran la clase de fuego A2 manteniendo altos valores R, abordando eficazmente el dilema de siempre entre combustibilidad y rendimiento. Con las mejoras de la Industria 4.0, incluidos los sensores de densidad en línea y el mantenimiento predictivo, las tasas de defectos han disminuido significativamente. Este logro es algo que los talleres más pequeños solo pueden replicar mediante inspecciones intensivas en mano de obra. Existe una oportunidad emergente en el re-revestimiento. A medida que los cobertizos envejecidos buscan recubrimientos ligeros para cumplir con los nuevos códigos de energía, pueden hacerlo sin necesidad de refuerzo estructural. Broad Sustainable Building, un constructor modular verticalmente integrado, está retrocediendo hacia la producción de paneles. Esta estrategia no solo les ayuda a capturar el margen del cerramiento, sino que también garantiza la compatibilidad dimensional, impulsando aún más la consolidación en el mercado de paneles sándwich.

Líderes de la Industria de Paneles Sándwich

Kingspan Group

Metecno Group

ArcelorMittal

Tata Steel

Assan Panel A.S.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Se están abriendo espacios en blanco donde los propietarios de edificios necesitan una ocupación más rápida, un mayor rendimiento de la envolvente y una documentación de sostenibilidad más clara, alineándose con el cambio del mercado hacia sistemas controlados en fábrica. Las adiciones de capacidad y las inversiones en automatización en 2025-2026 reflejan este impulso, con EPACK Prefab poniendo en marcha una planta de paneles sándwich de 800.000 m2 anuales en Mambattu, en Andhra Pradesh, y Mount Roofing & Structures inaugurando una segunda línea de paneles sándwich continua totalmente automatizada en Tumkur. Juntos, estos proyectos apuntan a un aumento del suministro local para envolventes de cadena de frío e industriales que favorecen a los paneles aislados. En Europa, TeraSteel (Grupo TeraPlast) inauguró una nueva planta de paneles de aislamiento térmico en Lehliu-Gara, Rumanía, respaldada por una inversión reportada de más de 20 millones de EUR, lo que favorece plazos de entrega más cortos y el abastecimiento regional para proyectos que priorizan el rendimiento energético.

El desarrollo de productos y materiales también está creando bolsas de demanda incremental vinculadas al rendimiento contra incendios y a envolventes multifuncionales. El lanzamiento por parte de Byucksan de un producto de techado orientado a lana mineral ligera (lana mineral 50K) con certificación de resistencia mejorada al fuego para aplicaciones en edificios pequeños muestra cómo se están diseñando los núcleos no combustibles para competir en peso e instalabilidad, no solo en cumplimiento. En paralelo, soluciones de envolvente adyacentes que combinan capas en paneles de instalación única, como el revestimiento estructural aislado EZSheath de Owens Corning (revestimiento estructural más aislamiento XPS más una barrera resistente al agua), refuerzan la dirección hacia menos pasos in situ y menos interfaces. Los productores de paneles sándwich pueden responder mediante sistemas de accesorios integrados, un detallado de juntas mejorado para el control de humedad y un rendimiento ambiental y contra incendios documentado para activos de gran ocupación y alto valor, como centros de datos y almacenamiento en frío.

Desarrollos recientes del sector

- Mayo de 2026: Kingspan Roofing + Waterproofing, Inc. cerró un financiamiento de créditos fiscales para nuevos mercados (New Markets Tax Credit) para construir una planta de fabricación avanzada en Stillwater, Oklahoma, enfocada en sistemas de techado energéticamente eficientes para edificios comerciales. El proyecto amplía la capacidad nacional de soluciones de alto rendimiento para envolventes de edificios y aprovecha estructuras de incentivos públicos que pueden acelerar la modernización de plantas y la ampliación del rendimiento.

- Octubre de 2025: ArcelorMittal inauguró la línea de producción Helioroof en Contrisson, Francia, para un sistema de techado de paneles sándwich de acero aislado que integra celdas solares en el panel. Esta medida combina la generación de energía in situ con el rendimiento de la envolvente aislada, apoyando a los promotores que buscan reducir la complejidad de la instalación mientras abordan los objetivos energéticos de los edificios.

- Octubre de 2024: ArcelorMittal y Kingspan | Invespanel lanzaron una gama de paneles sándwich de alto contenido reciclado utilizando acero XCarb con al menos un 75% de insumo de chatarra y un 100% de electricidad renovable, posicionada en torno a una afirmación de reducción del 60% en las emisiones de carbono. Esto fortaleció la disponibilidad de opciones de paneles con menor carbono incorporado para proyectos que requieren opciones de materiales respaldadas por EPD y soporte para la elaboración de informes de Alcance 3.

Marco de la metodología de investigación y alcance del informe

Definición y cobertura del mercado

Para este estudio, el mercado de paneles sándwich abarca los paneles aislados fabricados en fábrica que combinan dos revestimientos exteriores con un núcleo aislante. Estos paneles se utilizan como elementos de envolvente o de partición en la construcción y en instalaciones industriales.

Exclusiones de alcance: Se excluyen de este dimensionamiento del mercado los sistemas de aislamiento construidos in situ, los tableros de aislamiento independientes sin pieles de revestimiento y los materiales de estructura estructural.

Descripción general de la segmentación

- Por Material del Núcleo

- Poliuretano (PUR)

- Poliisocianurato (PIR)

- Lana Mineral

- Poliestireno Expandido (EPS)

- Otros Materiales del Núcleo

- Por Material de Revestimiento

- Termoplásticos Reforzados con Fibra Continua (CFRT)

- Panel Reforzado con Fibra de Vidrio (FRP)

- Aluminio

- Acero

- Otros Materiales de Revestimiento

- Por Tecnología

- Continuo

- Discontinuo

- Por Aplicación

- Paneles de Pared

- Paneles de Techo

- Paneles Aislados

- Otras Aplicaciones

- Por Sector de Uso Final

- Residencial

- Comercial

- Industrial

- Institucional e Infraestructuras

- Por Geografía

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Resto de Asia-Pacífico

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Italia

- Francia

- España

- Polonia

- Países Nórdicos

- Hungría

- Resto de Europa

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio y África

- Arabia Saudita

- Sudáfrica

- Resto de Oriente Medio y África

- Asia-Pacífico

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comenzó cartografiando cómo se forma la demanda a través de las aplicaciones de envolvente de edificios y las instalaciones de temperatura controlada, y luego relacionando esto con la actividad de construcción publicada y las guías de aislamiento. Se utilizaron fuentes públicas, incluyendo publicaciones de estadísticas nacionales de construcción, datos comerciales aduaneros para paneles aislados e insumos relacionados, actualizaciones de códigos de energía de edificios de organismos gubernamentales, y notas de orientación sobre seguridad contra incendios referenciadas por reguladores. Para evitar el doble conteo, las señales de importación y exportación se utilizaron únicamente como verificaciones direccionales, no como un proxy directo del consumo.

En el lado de la oferta, revisamos informes anuales de empresas, presentaciones a inversionistas y catálogos públicos de productos para comprender las mezclas típicas de núcleos, los materiales de revestimiento y las principales aplicaciones de los paneles (paredes, techos y recintos aislados). Se utilizaron bases de datos de patentes para detectar cambios en la química del núcleo y en las pieles de los paneles que pueden alterar los precios con el tiempo. También utilizamos una suscripción de pago para datos financieros de empresas y una suscripción de pago separada para el análisis comercial a nivel de envíos, principalmente para validar grandes adiciones de capacidad y flujos transfronterizos. La lista de fuentes documentales no es exhaustiva, y se utilizaron documentos públicos adicionales para la recopilación de datos, la validación y la aclaración.

Entrevistas primarias y encuestas

El trabajo primario se centró en fabricantes, distribuidores, instaladores y grandes compradores de proyectos para poder confirmar dónde se especifican realmente los paneles y cómo se mueven los precios según el tipo de núcleo y el revestimiento. Debido a que este es un mercado global, los aportes se verificaron en APAC, EMEA y las Américas. Cuando el conjunto de datos documentales estaba incompleto, las brechas se cerraron mediante preguntas de seguimiento sobre utilización, ciclos de proyecto y sustituciones impulsadas por regulación.

Distribución de los encuestados del trabajo de campo de la investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 26% | Directivos (CXO): 16% | APAC: 44% |

| Nivel medio: 53% | Líderes funcionales/de unidad: 37% | EMEA: 29% |

| Actores más pequeños: 21% | Gerentes: 47% | Américas: 27% |

Dimensionamiento del mercado y previsión

El dimensionamiento del mercado se construyó primero utilizando un enfoque descendente (top-down), donde la actividad de construcción, las nuevas instalaciones de cadena de frío y las adiciones de instalaciones industriales se convierten en un grupo de demanda de paneles abordable, filtrado luego por la intensidad de uso típica de los paneles. El modelo utiliza aportes prácticos como las nuevas adiciones de superficie construida, las adiciones de capacidad de almacenamiento en frío, la proporción de renovación, el endurecimiento de los códigos de aislamiento y seguridad contra incendios, y los cambios en el espesor promedio de los paneles y la mezcla del núcleo. Estos factores influyen entonces en el valor a través de supuestos de precio por metro cuadrado.

Para mantener los totales realistas, corroboramos los resultados con aproximaciones ascendentes (bottom-up) selectivas. Esto incluyó desgloses muestreados de ingresos de proveedores, verificaciones de canal sobre precios regionales y comprobaciones de coherencia de volumen utilizando tasas típicas de despiece de paneles por proyecto. Donde los datos son escasos, especialmente en países más pequeños, se utilizaron indicadores proxy como permisos de construcción y tendencias de producción industrial, ajustados luego mediante retroalimentación de entrevistas para que los resultados se mantengan consistentes con la forma en que los proveedores ven evolucionar la demanda.

Para la previsión, se utilizó un análisis de escenarios porque la demanda es sensible a los ciclos de construcción y al calendario regulatorio. La trayectoria futura se construyó poniendo a prueba los principales impulsores, incluyendo el impulso de la construcción no residencial, el ritmo de inversión en la cadena de frío, los incentivos de renovación energética y el comportamiento de traspaso de costos de materias primas. La trayectoria final se alineó luego con el consenso de expertos recopilado durante el período de investigación.

Validación de datos y ciclo de actualización

Antes de la aprobación final, los resultados se verifican frente a señales independientes, como la dirección del gasto regional en construcción, las expansiones de capacidad reportadas y los movimientos de flujos comerciales que deberían reflejar la disponibilidad de paneles. Si un resultado a nivel de país parece incoherente, volvemos a verificar supuestos como la mezcla del núcleo, el espesor y las escalas de precios. Se vuelve a contactar a las fuentes cuando la variación no puede explicarse mediante evidencia documental.

Se utiliza una segunda revisión por parte de un analista para confirmar fórmulas, unidades y el manejo de divisas, seguida de una revisión final de coherencia entre regiones y lógica de uso final. Los informes se actualizan anualmente, y se realizan actualizaciones provisionales cuando ocurren eventos materiales, como grandes cambios normativos, adiciones importantes de plantas o oscilaciones abruptas en las materias primas. Justo antes de la entrega, se realiza una revisión actualizada para que los clientes reciban una visión al día.

Tamaño del mercado de paneles sándwich de Mordor Intelligence comparado con otras estimaciones publicadas

Los tamaños de mercado publicados para los paneles sándwich pueden parecer muy dispares incluso cuando el nombre del tema es el mismo, ya que el límite en torno a los productos, el punto de ingresos y el año utilizado para la moneda y los precios pueden cambiar rápidamente el total. Las diferencias también surgen de si la estimación está vinculada a la actividad de construcción y la adopción de aislamiento, o si se inclina más hacia los ingresos de los fabricantes sin separar completamente las importaciones, las exportaciones y las reventas posteriores.

Al rastrear las señales de demanda de área instalada y luego actualizar los supuestos de temporalidad de la moneda, Mordor Intelligence mantiene el dimensionamiento vinculado al consumo de uso final en lugar de la captura de ingresos en la puerta de fábrica. Es por esto que la dispersión aparece frente a estimaciones que mezclan puntos de ingresos o aplican un crecimiento de precios más agresivo.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 15,72 mil millones de USD (2025) | |

| Consultora Global A | 11,57 mil millones de USD (2025) | A menudo, una cobertura más estrecha de productos y aplicaciones, con un ajuste menos explícito para el espesor del panel, la mezcla del núcleo y cómo la demanda de renovación se convierte en valor de panel, lo que puede mantener el total de 2025 más bajo. |

| Publicación Especializada B | 18,30 mil millones de USD (2025) | Utiliza un enfoque de ingresos en la puerta de fábrica que puede contabilizar las ventas a nivel de fabricante y los servicios relacionados, y puede que no alinee completamente los ingresos con las verificaciones de demanda instalada por geografía, lo que puede elevar el valor a corto plazo. |

La comparación se reduce principalmente a qué se está contando y en qué punto de la cadena de valor ocurre el conteo, seguido de cómo se sincronizan el precio y la moneda para el año indicado. Con variables claras del lado de la demanda, verificaciones selectivas cruzadas de proveedores y pruebas simples de variación, podemos mantener la cifra final trazable y repetible, incluso cuando las publicaciones externas parten de un alcance diferente.

Preguntas Clave Respondidas en el Informe

¿Qué CAGR se prevé para el mercado de paneles sándwich entre 2026 y 2031?

Se proyecta que el mercado crezca a una CAGR del 5,12% durante el período 2026-2031, pasando de 16,52 mil millones de USD a 21,21 mil millones de USD.

¿Qué región muestra el crecimiento más rápido hasta 2031?

Asia-Pacífico lidera con una CAGR del 5,81%, impulsada por los mandatos de prefabricación y la expansión industrial.

¿Por qué los núcleos de lana mineral están ganando participación?

Cuentan con una clasificación de fuego A1 que cumple con los códigos más estrictos para edificios de alta ocupación.

¿Cómo superan las líneas continuas a las líneas discontinuas?

La producción continua logra mayores velocidades, menor desperdicio y tolerancias de espesor más ajustadas, reduciendo el coste unitario.

¿Qué segmento de aplicación está creciendo más rápido?

Los paneles aislados para cerramientos de almacenamiento en frío y centros de datos avanzan a una CAGR del 5,69%.

Última actualización de la página el: