Tamaño y Participación del Mercado de Baterías para UPS

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

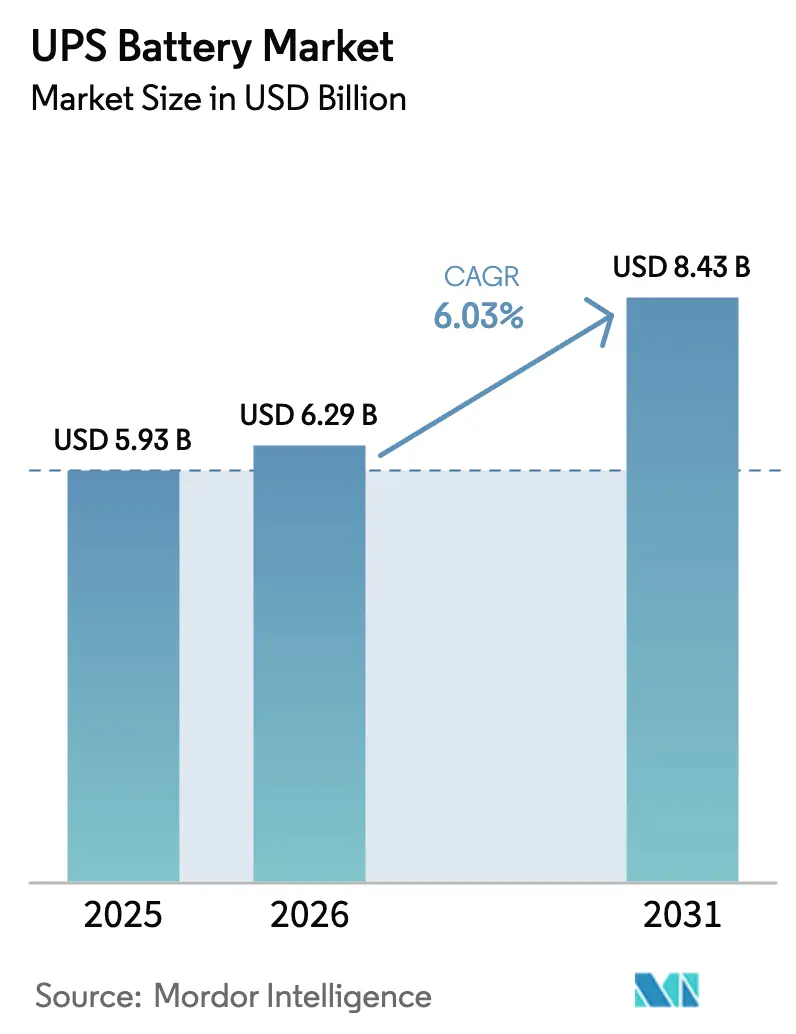

| Tamaño del Mercado (2026) | 6.29 Mil millones de dólares |

| Tamaño del Mercado (2031) | 8.43 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.03% CAGR |

| Mercado de Crecimiento Más Rápido | África |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Baterías para UPS por Mordor Intelligence

El tamaño del mercado de baterías para UPS fue valorado en USD 5.930 millones en 2025 y se estima que crecerá desde USD 6.290 millones en 2026 hasta alcanzar USD 8.430 millones en 2031, a una CAGR del 6,03% durante el período de previsión (2026-2031). La fuerte demanda de colocación a hiperescala, la migración acelerada de la química de plomo-ácido regulado por válvula hacia litio-ion, y los programas de densificación de 5G anclan una fase de crecimiento más eficiente en capital para el mercado de baterías para UPS. La proliferación de centros de datos de borde en América del Norte y Europa, reforzada por los mandatos de contabilidad de carbono que penalizan las emisiones de Alcance 2, está catalizando las modernizaciones de litio-ion que reducen las cargas de refrigeración y el peso en los bastidores. Asia-Pacífico sigue siendo fundamental, ya que los despliegues de torres de telecomunicaciones en India, Indonesia y Vietnam sostienen el impulso de volumen, mientras que los acuerdos de reutilización de baterías de vehículos eléctricos de segunda vida en África desbloquean economías de microrredes que anteriormente eran inalcanzables. La intensidad competitiva está aumentando a medida que los actores establecidos integran inteligencia de gestión de baterías en sus marcos de UPS propietarios, mientras que nuevas químicas como el níquel-zinc se abren paso en nichos centrados en la seguridad.

Conclusiones Clave del Informe

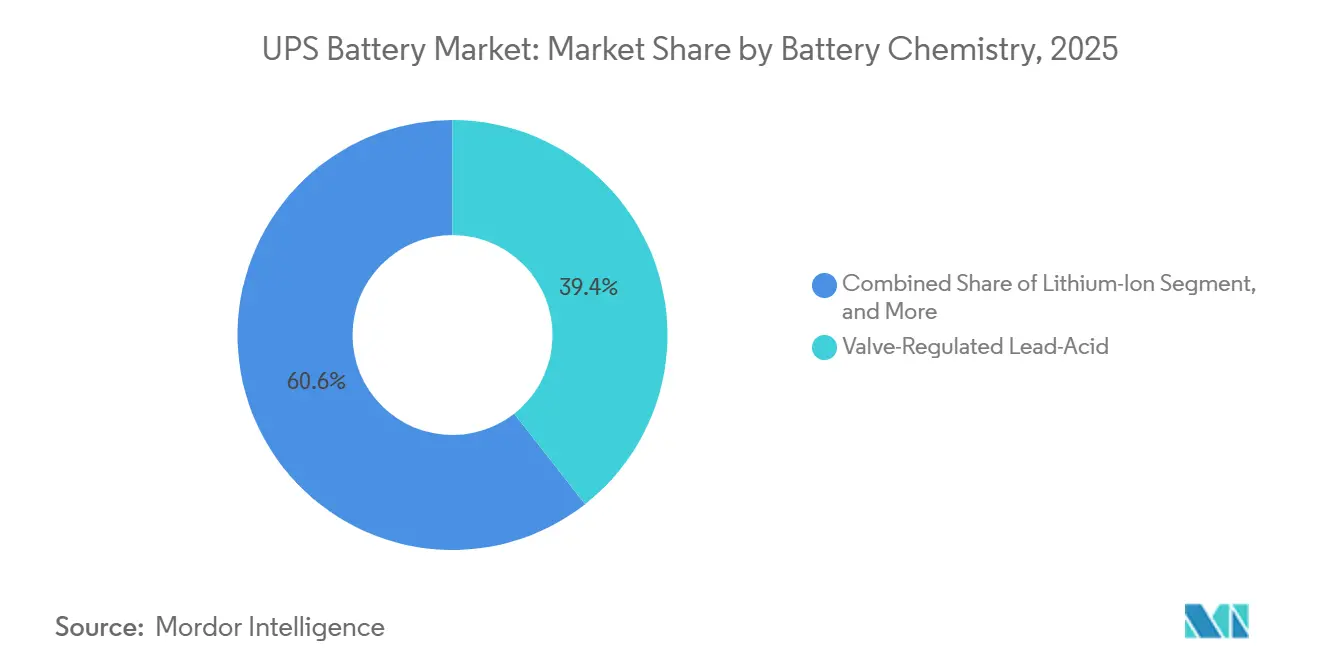

- Por química de batería, el plomo-ácido regulado por válvula lideró con el 39,41% de la participación del mercado de baterías para UPS en 2025; se prevé que el litio-ion se expanda a una CAGR del 7,37% hasta 2031.

- Por clasificación de potencia, los sistemas de 10-100 kVA mantuvieron una participación del 34,73% del mercado de baterías para UPS en 2025, mientras que se proyecta que las instalaciones de más de 250 kVA crezcan a una CAGR del 6,84% hasta 2031.

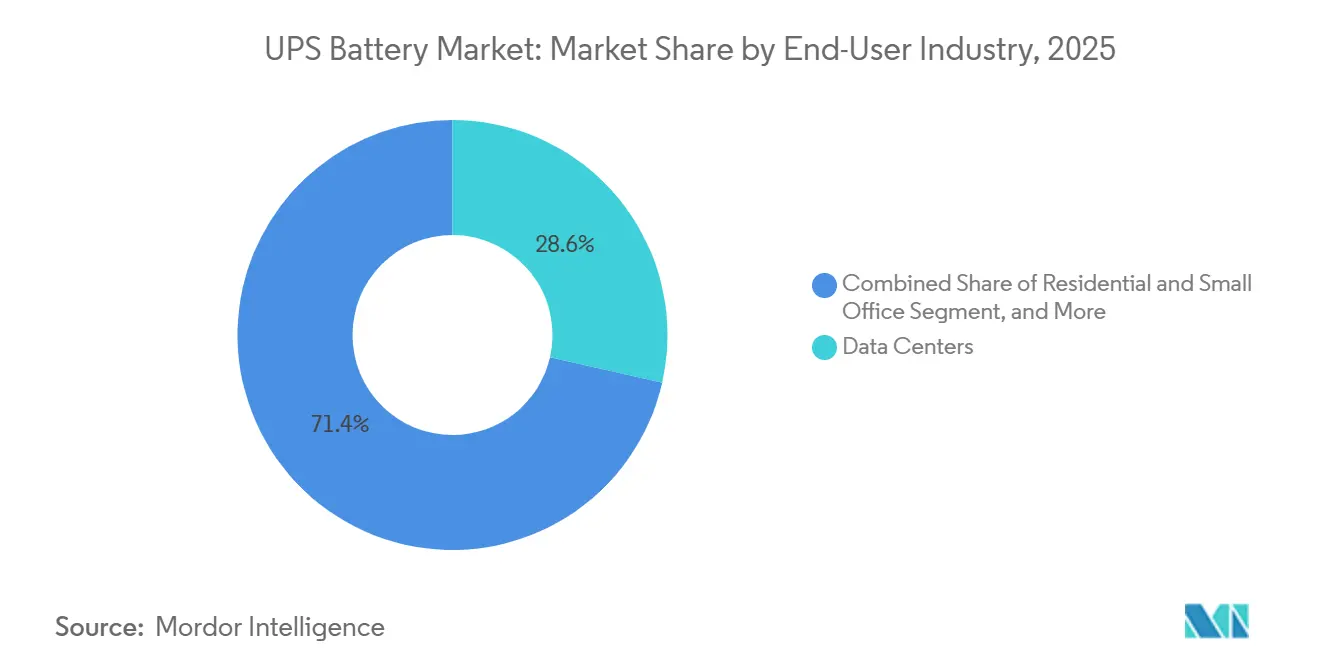

- Por usuario final, los centros de datos representaron el 28,56% del mercado de baterías para UPS en 2025, mientras que los despliegues residenciales y de pequeñas oficinas avanzan a una CAGR del 7,89% entre 2026-2031.

- Por canal de ventas, las entregas de fabricantes de equipos originales representaron el 53,47% de la participación del mercado de baterías para UPS en 2025 y se están expandiendo a una CAGR del 6,44% hasta 2031.

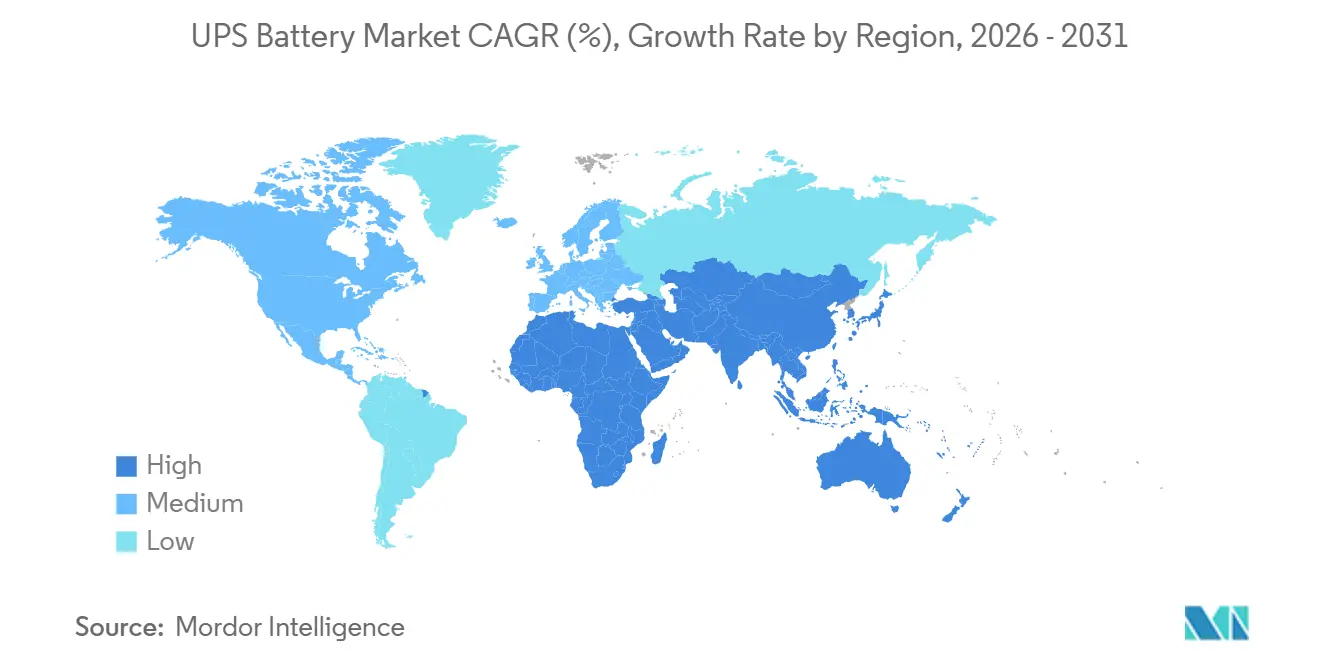

- Por geografía, Asia-Pacífico capturó el 36,82% del mercado de baterías para UPS en 2025, y África está en camino de registrar el crecimiento regional más rápido con una CAGR del 7,11% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Baterías para UPS

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de los despliegues de centros de datos de borde que impulsan la adopción de UPS compactos de litio-ion | +1.2% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Despliegue de macroceldas y microceldas 5G que acelera la demanda de respaldo en torres de telecomunicaciones | +1.1% | Núcleo de Asia-Pacífico, con expansión hacia Oriente Medio y África | Corto plazo (≤ 2 años) |

| Transición de la colocación a hiperescala de plomo-ácido regulado por válvula a litio-ion para reducir el costo total de propiedad y el peso en bastidores | +1.0% | Global | Mediano plazo (2-4 años) |

| Frecuencia de cortes de red eléctrica y programas de resiliencia ante huracanes que impulsan las instalaciones residenciales y comerciales | +0.9% | Golfo de EE. UU. y el Caribe | Corto plazo (≤ 2 años) |

| Mandatos de contabilidad de carbono que incentivan la reducción de emisiones de Alcance 2 mediante modernizaciones de UPS con fosfato de litio y hierro de alto ciclo | +0.7% | Europa, adopción temprana en América del Norte | Largo plazo (≥ 4 años) |

| Reutilización de baterías de vehículos eléctricos de segunda vida que reduce el gasto de capital para UPS de microrredes | +0.6% | África y el Sudeste Asiático | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de los Despliegues de Centros de Datos de Borde que Impulsan la Adopción de UPS Compactos de Litio-Ion

Las instalaciones de computación de borde en América del Norte y Europa se expandieron más del 30% en 2025, ejerciendo presión sobre los límites de carga de piso que impiden la instalación de pesadas cadenas de plomo-ácido regulado por válvula. Los módulos de UPS de litio-ion proporcionan el mismo tiempo de respaldo pesando aproximadamente un tercio menos, liberando espacio crítico en los bastidores para servidores de alta densidad.[1]Schneider Electric SE, "Informe Anual 2025," se.com Schneider Electric informó que los accesorios de litio-ion para su familia Galaxy aumentaron un 41% interanual a medida que las cargas de trabajo de entrega de contenido y análisis en tiempo real migraron hacia nodos de borde. La norma IEC 62040-3 actualizada ahora permite UPS de litio-ion sin medidas adicionales de supresión de incendios cuando se cuenta con monitoreo a nivel de celda, eliminando un obstáculo regulatorio clave. Como resultado, el litio-ion se ha convertido en la química predeterminada para las salas de datos sensibles a la latencia y próximas a áreas metropolitanas, acelerando su ganancia de participación en nuevas construcciones de borde.

Despliegue de Macroceldas y Microceldas 5G que Acelera la Demanda de Respaldo en Torres de Telecomunicaciones en Asia

Los operadores de Asia-Pacífico instalaron aproximadamente 1,2 millones de nuevos sitios 5G en 2025, cada uno requiriendo entre 2 y 20 kWh de capacidad de UPS para cubrir las frecuentes interrupciones de la red eléctrica. Huawei Digital Power por sí solo envió más de 340.000 módulos de UPS de litio-ion a este canal, con India registrando el crecimiento más rápido a medida que Reliance Jio y Bharti Airtel densificaron la cobertura en ciudades de segundo y tercer nivel.[2]Huawei Technologies, "Informe de Sostenibilidad 2025," huawei.com La especificación IS 16046 Parte 3 de India exige una tolerancia térmica de 50 °C, favoreciendo las químicas de litio-hierro-fosfato que superan a las variantes de níquel-manganeso-cobalto en climas cálidos. Vietnam destinó USD 1.800 millones para el despliegue rural de 5G, estipulando UPS híbridos solares que reducen el tiempo de funcionamiento con diésel y abren la puerta a las baterías de vehículos eléctricos de segunda vida. Estas dinámicas otorgan a Asia-Pacífico una trayectoria duradera para la adopción de litio-ion, con demanda adicional esperada en Oriente Medio y África durante los próximos dos años.

Transición de la Colocación a Hiperescala de Plomo-Ácido Regulado por Válvula a Litio-Ion para Reducir el Costo Total de Propiedad

Un estudio de 2025 del Laboratorio Nacional Lawrence Berkeley mostró que los UPS de litio-ion ofrecieron un costo total de propiedad a 10 años entre un 15% y un 18% menor que las baterías de plomo-ácido regulado por válvula, gracias a una mayor vida útil de ciclo y menores costos generales de refrigeración. Vertiv reveló que el litio-ion representó el 38% de los pedidos de UPS a hiperescala en 2025, frente al 22% en 2024, ya que los operadores buscaban liberar 180 kg por bastidor para clústeres de GPU de mayor densidad. La reducción del peso en los bastidores disminuye las necesidades de modernización estructural y acelera el tiempo de generación de ingresos para los inquilinos de centros de datos. Los proveedores de colocación también prefieren la vida útil de ocho a diez años del litio-ion, lo que reduce los cambios de batería a mitad de contrato y las interrupciones del servicio. En conjunto, estos beneficios están llevando a las especificaciones a hiperescala a incluir el litio-ion como referencia, acelerando la transición química en los centros de datos más grandes del mundo.

Frecuencia de Cortes de Red Eléctrica y Programas de Resiliencia ante Huracanes que Impulsan las Instalaciones Residenciales y Comerciales

Estados Unidos registró 14 declaraciones de desastre relacionadas con huracanes en 2025, con Florida, Luisiana y Texas soportando cortes acumulados de más de 120 horas. Los programas estatales ahora reembolsan hasta el 40% de los costos de UPS residenciales, siempre que los sistemas cumplan con las normas de seguridad actualizadas de la NFPA 855.[3]Asociación Nacional de Protección contra Incendios, "NFPA 855 (Edición 2024)," nfpa.org Eaton reportó un salto interanual del 67% en las ventas de UPS residenciales en la Costa del Golfo, con la capacidad promedio del sistema aumentando de 5 kWh en 2024 a 8 kWh en 2025. Las islas del Caribe, donde la confiabilidad de la red eléctrica promedia entre el 92% y el 94%, están adoptando UPS de litio-ion a escala comunitaria para reforzar hospitales y plantas de agua durante la temporada de tormentas. Estos incentivos y brechas de confiabilidad convierten al segmento de menos de 10 kVA en el de mayor crecimiento del mercado de baterías para UPS hasta 2031.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad del precio del plomo que infla el costo total de propiedad de los UPS de plomo-ácido regulado por válvula | −0.8% | Asia emergente, África, América del Sur | Corto plazo (≤ 2 años) |

| Preocupaciones de seguridad por fuga térmica que retrasan las certificaciones de UPS de litio-ion | −0.6% | Global, agudo en India y el Sudeste Asiático | Mediano plazo (2-4 años) |

| Cobertura de garantía limitada de los fabricantes de equipos originales para modernizaciones de litio-ion en marcos heredados | −0.4% | Global, concentrado en sitios de modernización | Mediano plazo (2-4 años) |

| Flujos de reciclaje insuficientes en la UE para módulos de UPS de litio-ion usados | −0.3% | Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad del Precio del Plomo que Infla el Costo Total de Propiedad de los UPS de Plomo-Ácido Regulado por Válvula

El promedio del plomo en la Bolsa de Metales de Londres fue de USD 2.340 por tonelada en el primer semestre de 2025, un salto del 22% respecto a 2024, comprimiendo los márgenes de materias primas para los fabricantes de plomo-ácido regulado por válvula. Exide Industries declaró que la inflación de materias primas redujo los márgenes brutos en baterías industriales para UPS del 28% al 23%, lo que provocó aumentos de precios que redujeron la brecha de costo inicial con las alternativas de litio-ion. Los compradores africanos y sudamericanos, que ya enfrentan la depreciación de sus monedas, se enfrentan a un aumento de entre USD 1.800 y USD 2.200 en el costo de propiedad a cinco años para un sistema de 50 kWh. Algunos operadores de telecomunicaciones regionales han comenzado proyectos piloto de cambio a litio-ion tras análisis de punto de equilibrio que mostraron períodos de recuperación de la inversión de menos de 4 años. La volatilidad sostenida de los productos básicos podría, por tanto, acelerar la transición hacia esta química en los mercados sensibles al costo antes de lo esperado.

Preocupaciones de Seguridad por Fuga Térmica que Retrasan las Certificaciones de UPS de Litio-Ion

La prueba de propagación de incendios UL 9540A de Underwriters Laboratories fue adoptada por 18 estados de EE. UU. y tres provincias canadienses durante 2024-2025, sin embargo, solo el 40% de los modelos de UPS de litio-ion la superaron en la primera presentación. La norma IS 17558 de India ahora exige monitoreo de temperatura y voltaje a nivel de celda con desconexión automática por encima de los 60 °C, retrasando varios lanzamientos de productos entre cuatro y seis meses. Los centros de datos de salud y banca, que prefieren márgenes de seguridad en el peor de los casos, están aplazando las compras hasta que varios proveedores obtengan la aprobación multijurisdiccional. Los proveedores deben agregar barreras térmicas entre celdas o supresión por aerosol, lo que aumentará los costos de la lista de materiales y prolongará los ciclos de certificación. El retraso está frenando el crecimiento a corto plazo del litio-ion en los sectores altamente regulados hasta que la disponibilidad de productos certificados escale.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Química de Batería: El Litio-Ion Gana Participación a Medida que Mejoran las Economías del Ciclo de Vida

El plomo-ácido regulado por válvula mantuvo el 39,41% de la participación del mercado de baterías para UPS en 2025, subrayando su dominio en las instalaciones sensibles al costo. Sin embargo, se proyecta que el segmento de litio-ion del mercado de baterías para UPS crezca rápidamente, con una CAGR del 7,37% hasta 2031, a medida que los centros de datos a hiperescala y las torres de telecomunicaciones se orientan hacia químicas de alto ciclo. El plomo-ácido inundado mantiene un nicho en las subestaciones de servicios públicos, mientras que las variantes de níquel-cadmio y las emergentes de níquel-zinc prevalecen en condiciones de temperatura extrema o en entornos con restricciones de código de incendios.

La vida útil de servicio de ocho a diez años del litio-ion, junto con una reducción del 40-50% en el gasto de capital cuando se utilizan módulos de vehículos eléctricos de segunda vida, está reduciendo los horizontes de recuperación de la inversión en África y el Sudeste Asiático. A medida que los flujos de reciclaje maduran, los operadores anticipan créditos de valor residual que mejoran aún más el costo total de propiedad. En conjunto, estos cambios posicionan al litio-ion para capturar ganancias incrementales en la participación del mercado de baterías para UPS durante el período de previsión.

Por Clasificación de Potencia: La Capacidad de Más de 250 kVA se Acelera con Proyectos a Escala de Servicios Públicos

El nivel de 10-100 kVA capturó el 34,73% del mercado de baterías para UPS en 2025, satisfaciendo la demanda de centros de datos de tamaño mediano e intercambios de telecomunicaciones. De cara al futuro, las instalaciones de más de 250 kVA deberían superar a otros segmentos con una CAGR del 6,84% hasta 2031, impulsadas por proyectos de integración de energías renovables que requieren almacenamiento en megavatios-hora. Los campus hospitalarios que buscan redundancia N+1 tras la actualización de la Comisión Conjunta de 2024 también son grandes adoptantes.

La demanda de menos de 10 kVA está aumentando en las zonas de huracanes, donde los propietarios buscan autonomía de un día completo, mientras que los sistemas de 101-250 kVA atraen a bancos y líneas industriales que actualizan marcos heredados. Los pedidos de ABB por encima de 500 kVA subrayan la preferencia de las empresas de servicios públicos por UPS que se complementen con baterías a escala de red. En conjunto, el segmento de alta potencia está preparado para expandir su participación en el mercado de baterías para UPS, especialmente en regiones con rápida adopción de energías renovables.

Por Industria de Usuario Final: Los Sectores Residencial y de Pequeñas Oficinas Emergen como el Segmento de Mayor Crecimiento

En 2025, los centros de datos dominaron el mercado de baterías para UPS, capturando el 28,56% de la participación debido a su necesidad crítica de suministro de energía ininterrumpida para apoyar las operaciones. Sin embargo, a medida que se intensifican las interrupciones de la red eléctrica, las instalaciones residenciales y de pequeñas oficinas están preparadas para experimentar el crecimiento más pronunciado, con una CAGR proyectada del 7,89% hasta 2031. Este crecimiento está impulsado por el aumento de los cortes de energía y la creciente adopción de soluciones de energía de respaldo en instalaciones más pequeñas. Mientras tanto, la infraestructura de telecomunicaciones, reforzada por paquetes de litio-ion capaces de operar a 50 °C, está impulsando el crecimiento de volumen en toda la región de Asia-Pacífico. La demanda en este sector está respaldada además por la rápida expansión de las redes 5G y la necesidad de soluciones de energía confiables en entornos de alta temperatura.

Los sitios industriales y petroquímicos aún prefieren químicas como el níquel-cadmio o los híbridos de volante de inercia, priorizando la seguridad contra incendios en atmósferas explosivas. Las instalaciones de salud y las instituciones de banca, servicios financieros y seguros avanzan a un ritmo medido, esperando una mayor cobertura de la certificación UL 9540A antes de cambiar. La diversidad de necesidades de los usuarios finales mantiene al mercado de baterías para UPS resiliente a lo largo de los ciclos económicos, con cada sector favoreciendo la química o la clasificación de potencia que mejor resuelve su perfil de riesgo.

Por Canal de Ventas: Las Relaciones con los Fabricantes de Equipos Originales se Profundizan con las Plataformas de Mantenimiento Predictivo

En 2025, los envíos de fabricantes de equipos originales alcanzaron una participación del 53,47% del mercado de baterías para UPS. Están preparados para mantener este liderazgo, proyectando una tasa de crecimiento de CAGR del 6,44% hasta 2031, gracias a la analítica integrada que mejora la transparencia del ciclo de vida. Por ejemplo, plataformas como EcoStruxure de Schneider Electric pueden pronosticar el fin de vida útil de una celda con 6-9 meses de anticipación, facilitando los cambios oportunos y minimizando el tiempo de inactividad. Esta capacidad predictiva no solo garantiza la eficiencia operativa, sino que también reduce los costos de mantenimiento, haciendo que las soluciones de los fabricantes de equipos originales sean cada vez más atractivas para las grandes empresas.

Si bien los distribuidores independientes atienden a las pequeñas empresas que buscan menores costos iniciales, su influencia disminuye en los sectores de hiperescala y telecomunicaciones, donde las garantías extendidas y el soporte de firmware tienen prioridad. Estos sectores exigen confiabilidad e integración tecnológica avanzada, áreas en las que los fabricantes de equipos originales destacan. A medida que las baterías de litio-ion tienen vidas útiles más largas, los ingresos del mercado posventa por activo han experimentado una caída. Sin embargo, esta disminución está parcialmente contrarrestada por un aumento en los precios por unidad. Además, la creciente adopción de la tecnología de litio-ion en aplicaciones críticas fortalece aún más la posición de mercado de los fabricantes de equipos originales. En definitiva, los fabricantes de equipos originales están estratégicamente posicionados para capitalizar los servicios de valor agregado del mercado de baterías para UPS, aprovechando su experiencia en innovación y soluciones centradas en el cliente.

Análisis Geográfico

Asia-Pacífico representó el 36,82% de la participación del mercado de baterías para UPS en 2025, respaldado por la construcción de centros de datos en China, que añadió 8,2 GW de capacidad de tecnología de la información durante el año. Las 280.000 nuevas estaciones base 5G de India requieren un UPS de litio-ion capaz de operar a 50 °C de temperatura ambiente sin refrigeración activa, reforzando la demanda de la región. El impulso de Japón hacia los recursos de energía distribuida elevó las ventas de UPS residenciales, ya que Panasonic reportó un crecimiento doméstico del 41% para sus sistemas Eneloop. Los programas de baterías de vehículos eléctricos de segunda vida en Indonesia y Vietnam redujeron los costos de capital hasta en un 45%, acelerando las modernizaciones de torres en sitios existentes. La preferencia política del Sudeste Asiático por los sitios híbridos solares garantiza que Asia-Pacífico siga siendo el mayor contribuyente al tamaño del mercado de baterías para UPS hasta 2031.

América del Norte ocupó el segundo lugar en 2025, impulsada por los clústeres de centros de datos de borde alrededor de las principales áreas metropolitanas y los incentivos de resiliencia ante tormentas en los estados propensos a huracanes. El programa de Construcción de Infraestructura Resiliente y Comunidades de la Agencia Federal para el Manejo de Emergencias desembolsó USD 2.300 millones ese año, con Florida, Luisiana y Texas recibiendo el 52% de los fondos. Estas subvenciones, junto con las normas de seguridad actualizadas de la NFPA 855, impulsaron las instalaciones de UPS residenciales en un 67% para Eaton en la Costa del Golfo. Los proyectos de electrificación de comunidades remotas de Canadá y las construcciones de fábricas relacionadas con la deslocalización cercana en México añaden demanda incremental de sistemas con clasificaciones superiores a 250 kVA que estabilizan las líneas de producción. Europa le sigue de cerca, combinando una alta adopción de litio-ion en los centros de datos con la presión regulatoria del Reglamento de Baterías de la UE, que exige una tasa de recolección del 70% para las unidades de litio-ion usadas para 2028.

Se proyecta que África registre una CAGR del 7,11% entre 2026-2031, el ritmo regional más rápido, gracias a los despliegues de telecomunicaciones fuera de la red y los proyectos piloto de microrredes que dependen de módulos de vehículos eléctricos reutilizados suministrados bajo asociaciones como el acuerdo de Renault con MTN Group. Los cortes de carga de Sudáfrica, que totalizaron 6.947 horas de interrupción en 2025, impulsaron las compras comerciales de UPS hacia químicas de litio-ion sin mantenimiento. Oriente Medio se beneficia de los centros de datos a hiperescala en los Emiratos Árabes Unidos y Arabia Saudita que especifican soluciones de litio-ion de más de 250 kVA con redundancia N+1. América del Sur muestra una absorción moderada pero constante, liderada por las expansiones de centros de datos en Brasil y las modernizaciones de telecomunicaciones en Argentina; la volatilidad cambiaria limita los volúmenes, pero deja margen para los despliegues financiados por fabricantes de equipos originales. En conjunto, estas tendencias crean una trayectoria geográficamente diversificada para el tamaño del mercado de baterías para UPS que amortigua las desaceleraciones en una sola región.

Panorama Competitivo

Los cinco principales proveedores, Schneider Electric, Eaton, Vertiv, ABB y Huawei Digital Power, representaron aproximadamente el 42% de los ingresos globales en 2025, lo que sugiere un mercado de baterías para UPS moderadamente concentrado. Estos actores establecidos integran firmware propietario de gestión de baterías en sus marcos de UPS, asegurando contratos de servicio plurianuales y garantizando ciclos de reemplazo cautivos; la arquitectura Galaxy VS de Schneider Electric, por ejemplo, solo acepta sus propios gabinetes de litio-ion. Para ampliar sus ventajas competitivas, los líderes están localizando la producción de celdas, como lo ilustra la expansión de USD 180 millones de Schneider en Bangalore, programada para alcanzar una capacidad anual de 500 MWh para 2027.

Los especialistas en litio-ion como LG Energy Solution y Contemporary Amperex Technology están eludiendo a los integradores de UPS tradicionales al enviar celdas directamente a los operadores a hiperescala que ensamblan bastidores de baterías internamente, un cambio que comprime los márgenes de los fabricantes de equipos originales. Los disruptores también apuntan a nichos sensibles a la seguridad: los módulos de níquel-zinc de ZincFive cumplen con los códigos de incendios de edificios de gran altura sin supresión de halón o agua, mientras que Connected Energy agrega paquetes de vehículos eléctricos de segunda vida a un costo entre un 40% y un 50% menor que las nuevas unidades de litio-ion. Las solicitudes de patentes confirman trayectorias de investigación y desarrollo divergentes: los actores establecidos en plomo-ácido se centran en placas mejoradas con carbono para extender la vida útil del ciclo, y los actores de litio-ion enfatizan la detección de fuga térmica impulsada por inteligencia artificial.

Los fabricantes regionales mantienen posiciones en los segmentos de plomo-ácido regulado por válvula donde el precio supera las economías del ciclo de vida; empresas como Amara Raja en India y Leoch en China aprovechan las cadenas de suministro domésticas para defender su participación frente a la competencia de importaciones. El contrato de USD 95 millones de ABB para suministrar 18 MWh de sistemas de UPS con capacidad superior a 500 kVA a una empresa de servicios públicos europea subraya la creciente oportunidad de alta potencia. El pacto de cinco años de Huawei con MTN Group para desplegar 25.000 UPS de litio-ion híbridos solares en sitios de torres en África demuestra cómo las asociaciones en el canal de telecomunicaciones pueden acelerar el volumen para los proveedores integrados verticalmente. A medida que los regímenes de certificación como la UL 9540A se endurecen, los proveedores que obtengan primero las aprobaciones multijurisdiccionales están preparados para capturar participación en salud y banca, consolidando la jerarquía competitiva durante los próximos cinco años.

Líderes de la Industria de Baterías para UPS

CSB Energy Technology Co. Ltd.

East Penn Manufacturing Co.

Eaton Corporation plc

Exide Industries Ltd.

Schneider Electric SE

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Schneider Electric anunció una expansión de USD 180 millones de su planta de módulos de UPS de litio-ion en Bangalore, India, con el objetivo de alcanzar una capacidad anual de 500 MWh para el cuarto trimestre de 2027.

- Diciembre de 2025: Eaton completó la adquisición de una participación del 60% en PowerSync, con sede en Sudáfrica, obteniendo experiencia en integración de baterías de segunda vida.

- Noviembre de 2025: Vertiv lanzó el UPS Liebert EXM con fosfato de litio y hierro certificado por la UL 9540A, con los primeros envíos totalizando 22 MWh a 14 sistemas hospitalarios de EE. UU.

- Octubre de 2025: Huawei Digital Power firmó un pacto de cinco años con MTN Group para desplegar 25.000 unidades de UPS de litio-ion híbridos solares en sitios de torres en África.

Alcance del Informe Global del Mercado de Baterías para UPS

El Informe del Mercado de Baterías para UPS está Segmentado por Química de Batería (Plomo-Ácido Regulado por Válvula, Plomo-Ácido Inundado, Litio-Ion, Níquel-Cadmio, Níquel-Zinc, Otras Químicas de Batería), Clasificación de Potencia (Menos de 10 kVA, 10-100 kVA, 101-250 kVA, Más de 250 kVA), Industria de Usuario Final (Centros de Datos, Telecomunicaciones, Manufactura Industrial, Petróleo, Gas y Petroquímicos, Edificios Comerciales, Instalaciones de Salud, Residencial y Pequeña Oficina, Banca, Servicios Financieros y Seguros, Servicios Públicos e Infraestructura de Energía), Canal de Ventas (Fabricante de Equipos Originales y Posventa / Reemplazo), y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio y África). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Plomo-Ácido Regulado por Válvula |

| Plomo-Ácido Inundado |

| Litio-Ion |

| Níquel-Cadmio |

| Níquel-Zinc |

| Otras Químicas de Batería |

| Menos de 10 kVA |

| 10 – 100 kVA |

| 101 – 250 kVA |

| Más de 250 kVA |

| Centros de Datos |

| Telecomunicaciones |

| Manufactura Industrial |

| Petróleo, Gas y Petroquímicos |

| Edificios Comerciales |

| Instalaciones de Salud |

| Residencial y Pequeña Oficina |

| Banca, Servicios Financieros y Seguros |

| Servicios Públicos e Infraestructura de Energía |

| Fabricante de Equipos Originales |

| Posventa / Reemplazo |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| Por Química de Batería | Plomo-Ácido Regulado por Válvula | ||

| Plomo-Ácido Inundado | |||

| Litio-Ion | |||

| Níquel-Cadmio | |||

| Níquel-Zinc | |||

| Otras Químicas de Batería | |||

| Por Clasificación de Potencia | Menos de 10 kVA | ||

| 10 – 100 kVA | |||

| 101 – 250 kVA | |||

| Más de 250 kVA | |||

| Por Industria de Usuario Final | Centros de Datos | ||

| Telecomunicaciones | |||

| Manufactura Industrial | |||

| Petróleo, Gas y Petroquímicos | |||

| Edificios Comerciales | |||

| Instalaciones de Salud | |||

| Residencial y Pequeña Oficina | |||

| Banca, Servicios Financieros y Seguros | |||

| Servicios Públicos e Infraestructura de Energía | |||

| Por Canal de Ventas | Fabricante de Equipos Originales | ||

| Posventa / Reemplazo | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Reino Unido | ||

| Alemania | |||

| Francia | |||

| Italia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de baterías para UPS para 2031?

Se prevé que el mercado de baterías para UPS alcance USD 8.430 millones para 2031, expandiéndose a una CAGR del 6,03% desde 2026-2031.

¿Qué química de batería está creciendo más rápido en las aplicaciones de UPS?

El litio-ion es la química de mayor crecimiento, con una CAGR esperada del 7,37% hasta 2031, a medida que los operadores a hiperescala enfatizan una mayor vida útil del ciclo y menores cargas de refrigeración.

¿Qué segmento de clasificación de potencia está preparado para superar a los demás?

Los sistemas de más de 250 kVA deberían registrar el mayor crecimiento, impulsados por proyectos de integración de energías renovables y grandes complejos hospitalarios que buscan redundancia N+1.

¿Por qué África es el mercado regional de mayor crecimiento?

Los acuerdos de reutilización de baterías de vehículos eléctricos de segunda vida y la expansión de las telecomunicaciones fuera de la red están reduciendo los costos de capital, produciendo una CAGR regional del 7,11% hasta 2031.

¿Cómo mantienen los fabricantes de equipos originales una ventaja sobre los distribuidores independientes?

Los fabricantes de equipos originales aprovechan las plataformas de mantenimiento predictivo que pronostican el fin de vida útil de la batería, asegurando contratos de servicio más estrechos y una mayor retención de clientes a pesar de las vidas útiles más largas del litio-ion.

¿Qué está retrasando la adopción de UPS de litio-ion en salud y banca?

Las preocupaciones de seguridad por fuga térmica han ralentizado las certificaciones de la UL 9540A, lo que lleva a los sectores aversos al riesgo a aplazar las compras hasta que más modelos obtengan la aprobación completa.

Última actualización de la página el: