Tamaño y Participación del Mercado de Celdas de Combustible Alcalinas

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

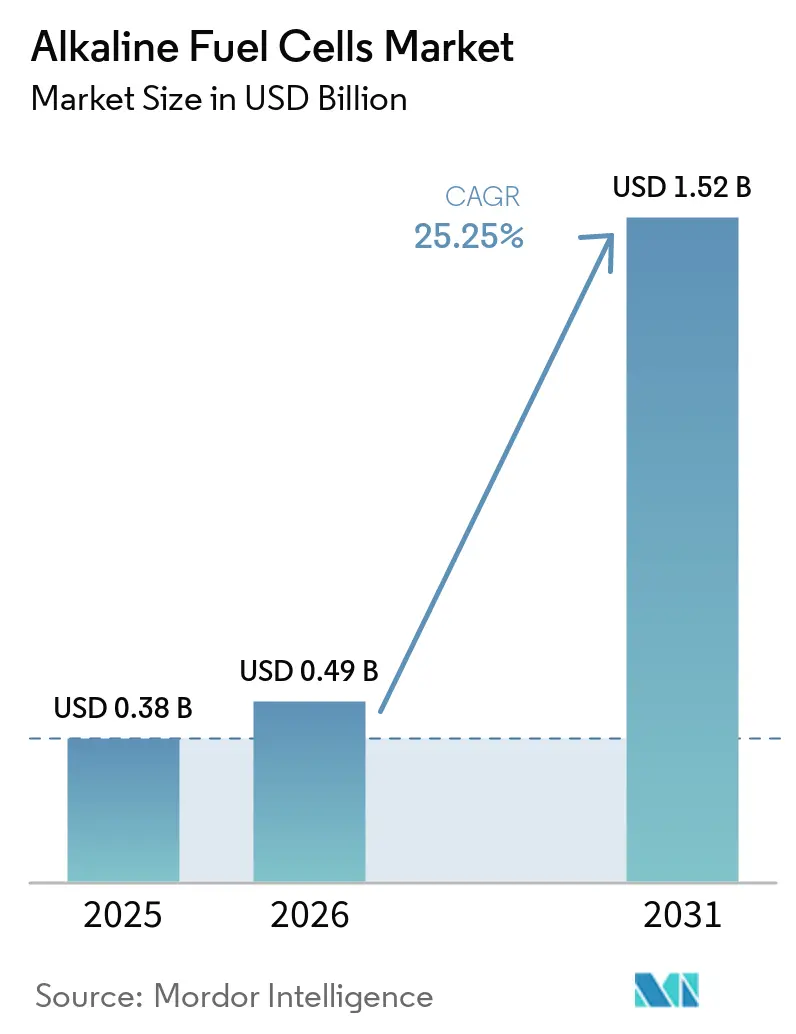

| Tamaño del Mercado (2026) | 0.49 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.52 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 25.25% CAGR |

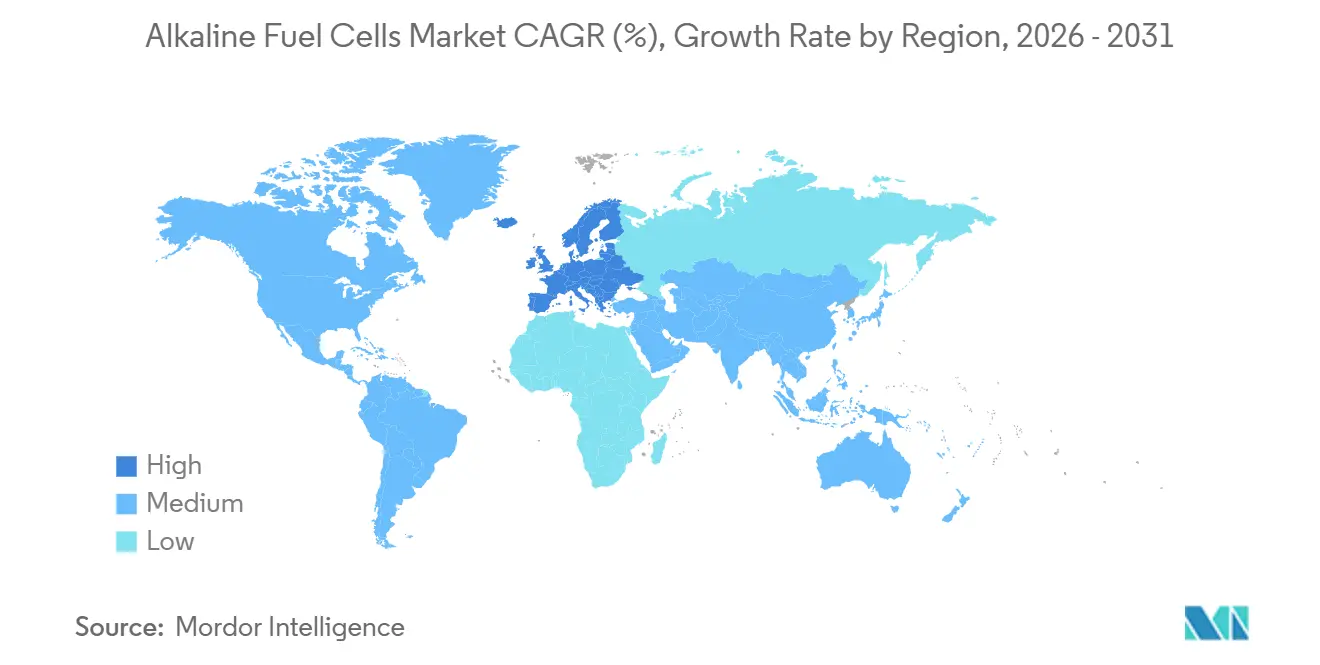

| Mercado de Crecimiento Más Rápido | Europa |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Celdas de Combustible Alcalinas por Mordor Intelligence

El tamaño del Mercado de Celdas de Combustible Alcalinas fue valorado en USD 0,38 mil millones en 2025 y se estima que crecerá desde USD 0,49 mil millones en 2026 hasta alcanzar USD 1,52 mil millones en 2031, a una CAGR del 25,25% durante el período de pronóstico (2026-2031). Una confluencia de adquisiciones de defensa, caída en los precios de los electrolizadores y demanda marítima de abastecimiento de amoníaco verde está acelerando la adopción. Los incentivos estatutarios para centros de hidrógeno en los Estados Unidos y las subastas de contratos de compra del Banco Europeo del Hidrógeno están reduciendo el riesgo de los proyectos. Al mismo tiempo, los operadores de telecomunicaciones y las grandes mineras validan instalaciones de varios megavatios que desplazan al diésel. La inversión de capital de riesgo en plataformas de intercambio aniónico está aumentando porque las menores cargas de metales del grupo del platino reducen los costos del conjunto de celdas, y esta dinámica está atrayendo a los actores establecidos en celdas de combustible de membrana de intercambio protónico que buscan diversificar su cartera. Los riesgos principales, como el envenenamiento del electrolito inducido por CO₂ y la menor vida útil del conjunto de celdas en comparación con las celdas de combustible de membrana de intercambio protónico, moderan la penetración a corto plazo en el sector automotriz, pero tienen un efecto limitado en las oportunidades estacionarias donde el costo por kilovatio es determinante.

Conclusiones Clave del Informe

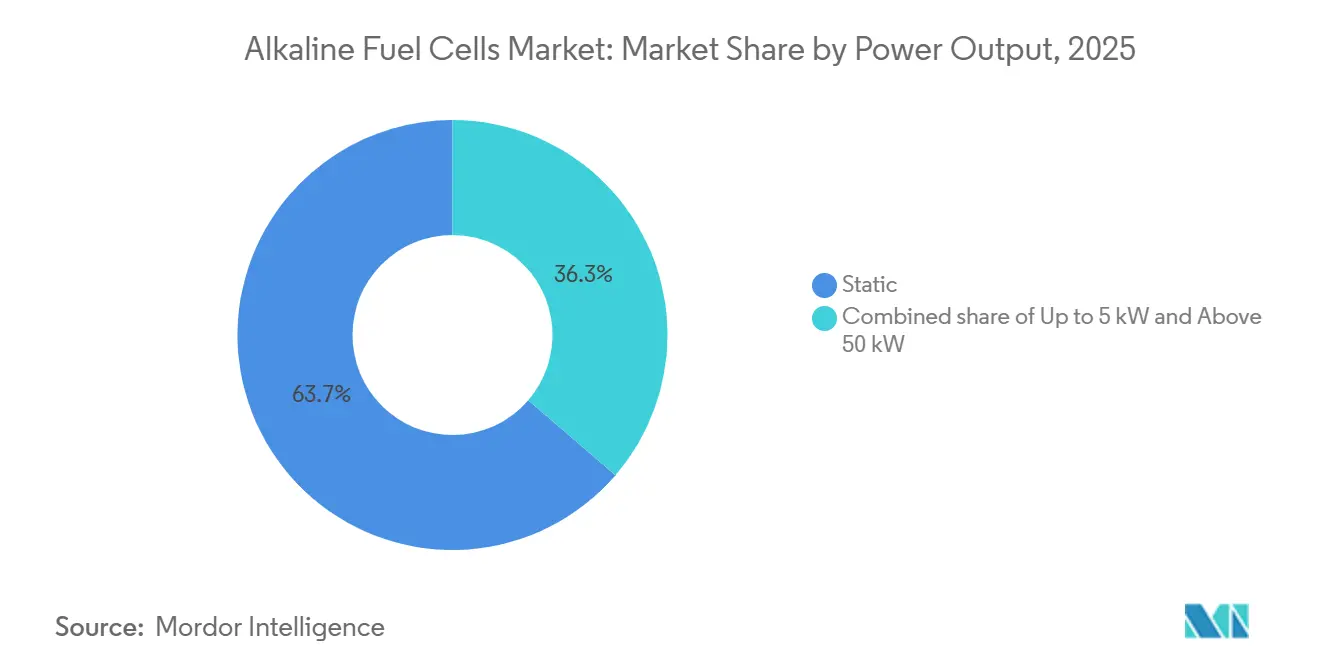

- Por tipo, los sistemas estáticos lideraron con el 63,7% de la participación del mercado de celdas de combustible alcalinas en 2025; las variantes móviles y portátiles están proyectadas para expandirse a una CAGR del 27,3% hasta 2031.

- Por potencia de salida, el rango de 5 a 50 kW representó el 44,5% del tamaño del mercado de celdas de combustible alcalinas en 2025, mientras que la clase de menos de 5 kW avanza a una CAGR del 28,9% hasta 2031.

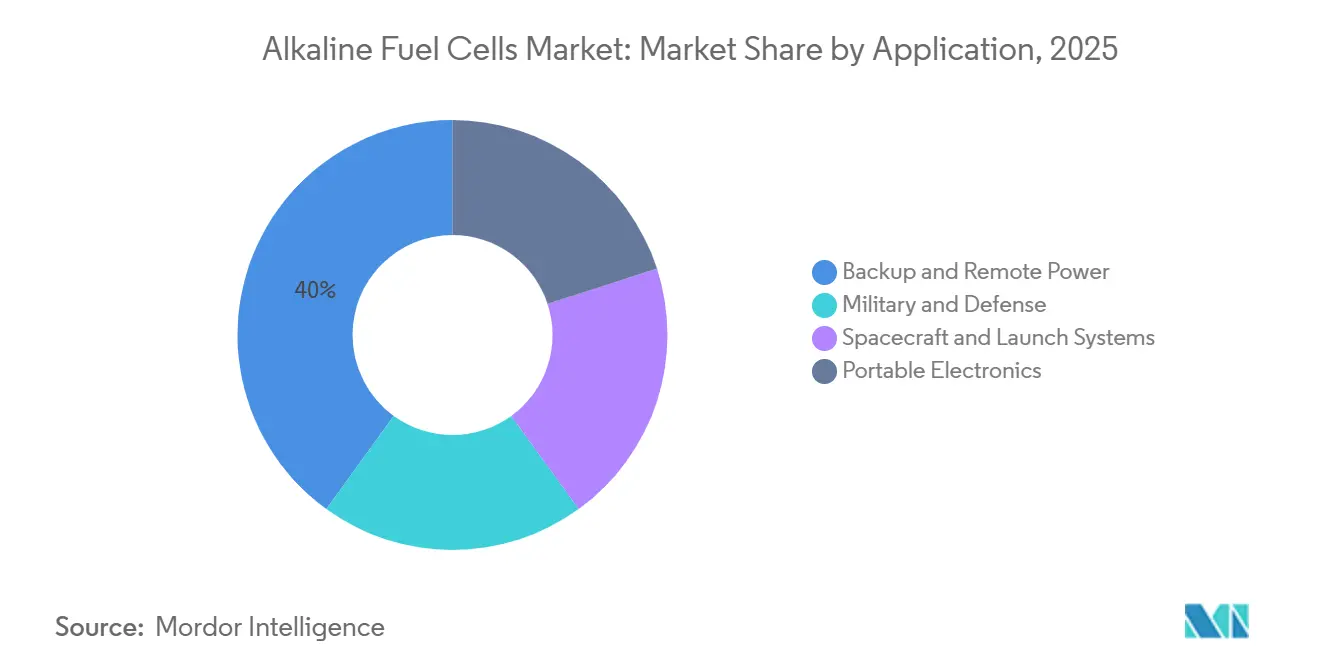

- Por aplicación, la energía de respaldo y remota representó el 40% de la participación en ingresos en 2025, y el uso militar y de defensa crece a una CAGR del 28,2% durante el período de pronóstico.

- Por geografía, América del Norte mantuvo una participación del 37,4% en 2025, mientras que se pronostica que Europa registrará una CAGR del 26,6% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Celdas de Combustible Alcalinas

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Reducción de los costos de los electrolizadores | +6.80% | Global, con ganancias tempranas en Europa, China y Oriente Medio | Mediano plazo (2-4 años) |

| Creciente demanda militar de energía silenciosa | +7.20% | América del Norte y Europa, con extensión a aliados de Asia-Pacífico (Japón, Corea del Sur, Australia) | Corto plazo (≤ 2 años) |

| Auge de las necesidades de abastecimiento de amoníaco verde | +5.50% | Centros marítimos de Europa y Asia-Pacífico, emergente en Oriente Medio | Largo plazo (≥ 4 años) |

| Integración de energías renovables aisladas en minas remotas | +4.90% | Global, concentrado en Canadá, Australia, Chile y Sudáfrica | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La Reducción de los Costos de los Electrolizadores Impulsa la Viabilidad Comercial

La expansión generalizada de la escala reduce el costo de capital de los electrolizadores alcalinos a USD 389,5 por kW para plantas de menos de 20 MW y USD 82,8 por kW para unidades más grandes, reduciendo la brecha de costos del hidrógeno frente a los combustibles fósiles(1) Departamento de Energía de los Estados Unidos, "Revisión Anual de Méritos 2023 del Programa de Hidrógeno del DOE de los EE. UU.," energy.gov. Los electrodos a base de níquel evitan los metales del grupo del platino, reduciendo el riesgo en la lista de materiales y extendiendo la vida útil del conjunto de celdas más allá de las 80.000 h. El apoyo específico a la I+D, como la subvención de USD 5 millones del Departamento de Energía de los Estados Unidos a Avium, continúa mejorando la eficiencia y la longevidad del catalizador(2) Sophia Espinosa, "El Centro de Investigación y Desarrollo de Ingeniería celebra la primera Nanorred Alimentada por Hidrógeno del Ejército de los EE. UU.," army.mil. Iniciativas similares de la UE canalizan financiamiento hacia tecnología alcalina de próxima generación, acelerando el despliegue de 40 GW de electrolizadores de hidrógeno renovable para 2030. Estos desarrollos amplifican la bancabilidad a corto plazo y sustentan la agresiva trayectoria de crecimiento del mercado de celdas de combustible alcalinas.

Creciente Demanda Militar de Sistemas de Energía Silenciosa

Los establecimientos de defensa están acelerando las adquisiciones para reemplazar los ruidosos generadores diésel con soluciones de hidrógeno silenciosas y de alta densidad energética. La primera nanorred de hidrógeno del Ejército de los Estados Unidos en el Campo de Pruebas de Misiles de White Sands valida la energía de vigilancia fuera de la red las 24 horas del día, los 7 días de la semana, y establece un modelo para un despliegue más amplio en bases(3)FuelCellsWorks, "El Departamento de Energía otorga USD 5 millones a Avium," fuelcellsworks.com. Los objetivos portátiles para soldados requieren densidades de energía superiores a 1.000 Wh/kg a 0,1-3 kW, fácilmente alcanzables con conjuntos alcalinos a base de níquel que prescinden de metales preciosos. Las fuerzas europeas reflejan esta tendencia, evidenciada por los pedidos de la Bundeswehr de unidades fuera de la red. La demanda resultante a corto plazo añade un volumen significativo al mercado de celdas de combustible alcalinas y reduce el riesgo de los planes de expansión de los fabricantes.

Auge de las Necesidades de Abastecimiento de Amoníaco Verde

Los límites de carbono de la Organización Marítima Internacional alientan a los operadores a modernizar o construir embarcaciones impulsadas por amoníaco. Los conjuntos alcalinos de amoníaco directo evitan la necesidad de craqueo de hidrógeno intensivo en energía y toleran impurezas traza, superando un obstáculo clave que enfrentan las unidades de membrana de intercambio protónico. Las aprobaciones de DNV de demostradores de 1 MW y las plataformas de motores de Wärtsilä subrayan la preparación tecnológica. El crecimiento de los corredores de abastecimiento de amoníaco verde en la UE y Asia-Pacífico amplía el mercado obtenible a largo plazo.

Integración de Energías Renovables Aisladas en Minas Remotas

Los sitios mineros con abundante viento pero sin conexión a la red despliegan cada vez más sistemas híbridos que combinan turbinas, baterías y celdas de combustible alcalinas. Estudios de caso como la Mina Raglan de Canadá destacan reducciones del 50% en CO₂ y períodos de recuperación de la inversión inferiores a 12 años. El almacenamiento de hidrógeno amortigua la intermitencia de varios días, convirtiendo a los conjuntos alcalinos en un elemento clave para las operaciones continuas. A medida que los productores de materias primas se comprometen con la descarbonización, la demanda de energía remota alimenta directamente la cartera del mercado de celdas de combustible alcalinas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Envenenamiento del electrolito inducido por CO₂ | -3.20% | Global, agudo en entornos urbanos e industriales con alto CO₂ ambiental | Corto plazo (≤ 2 años) |

| Vida útil corta del conjunto de celdas frente a las celdas de combustible de membrana de intercambio protónico | -2.80% | Global, con impacto particularmente significativo en aplicaciones comerciales de alta utilización | Mediano plazo (2-4 años) |

| Impacto de la volatilidad del precio del níquel en los costos de los electrodos | -1.70% | Global, con suministro concentrado en Indonesia, Filipinas y Rusia | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

El Envenenamiento del Electrolito Inducido por CO₂ Limita la Flexibilidad de Despliegue

Los electrolitos de hidróxido de potasio reaccionan con el CO₂ atmosférico para formar sales de carbonato, reduciendo la conductividad iónica y disminuyendo la eficiencia con el tiempo. El hidrógeno de alta pureza y el hardware de depuración añaden costo y complejidad, lo que desalienta el despliegue en entornos industriales ricos en CO₂. La mitigación mediante innovaciones en membranas es prometedora pero aún incipiente, lo que limita el volumen direccionable a corto plazo.

Vida Útil Corta del Conjunto de Celdas en Comparación con la Tecnología de Membrana de Intercambio Protónico

Los conjuntos de celdas de combustible alcalinas promedian 10.000-15.000 h frente a las 20.000-30.000 h de las celdas de combustible de membrana de intercambio protónico, duplicando el costo nivelado en sitios de alta demanda. Los datos de campo de 2025 del Laboratorio Nacional de Energías Renovables mostraron que los conjuntos de celdas de combustible alcalinas para telecomunicaciones necesitaban reemplazo cada 18 meses, mientras que los equivalentes de membrana de intercambio protónico funcionaban durante 36 meses. AFC Energy está probando electrodos de aleación de níquel orientados a 20.000 h, y consorcios académicos están ensayando diseños alcalinos basados en membranas, pero hasta su comercialización, la brecha de durabilidad limita la penetración en cargas industriales continuas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Los Sistemas Estáticos Dominan, los Portátiles se Aceleran

Las unidades estáticas capturaron el 63,7% de los ingresos de 2025, ya que los usuarios de telecomunicaciones, microrredes e industria valoraron el bajo costo por kilovatio y la autonomía de varios días. El programa nacional de torres de telefonía celular de Verizon ilustra cómo el desplazamiento del diésel crea una demanda recurrente de cartuchos de hidrógeno y repuestos de servicio. Los sistemas portátiles y móviles, aunque más pequeños, avanzan a una CAGR del 27,3% a medida que los ejércitos adquieren energía silenciosa por debajo de 5 kW. Un pedido de 2025 del Comando de Operaciones Especiales de los Estados Unidos por 500 unidades destaca la creciente adopción táctica.

Los recipientes compuestos más ligeros reducen a la mitad el peso del hidrógeno, y las bombas integradas reducen la huella del balance de planta, permitiendo paquetes de 1-3 kW de menos de 20 kg que ofrecen una autonomía de 48-72 h. Los usuarios comerciales, los equipos de filmación y los servicios de emergencia valoran el bajo ruido y el reabastecimiento rápido. Las instalaciones estáticas seguirán dominando la mayor parte del mercado de celdas de combustible alcalinas hasta 2031 porque el respaldo a gran escala supera en gasto a los volúmenes portátiles, aunque el crecimiento móvil señala una diversificación más allá de la infraestructura.

Por Potencia de Salida: El Rango Medio Lidera, los Microsistemas Surgen

Los sistemas con una potencia de 5 a 50 kW mantuvieron una participación del 44,5% en 2025 porque se alinean con las modernizaciones de generadores diésel en telecomunicaciones, microrredes minoristas y dispensadores de hidrógeno. La Serie S de AFC Energy puede conectarse en paralelo para cientos de kilovatios, ofreciendo resiliencia modular. Las plataformas de menos de 5 kW son las de mayor crecimiento, con una CAGR del 28,9%, y se prevé que su tamaño en el mercado de celdas de combustible alcalinas se triplique para 2031, a medida que la electrónica robustecida, los sensores y las cabañas fuera de la red buscan energía de varios días sin la masa de las baterías.

Los despliegues de más de 50 kW sirven a microrredes mineras y cargas auxiliares marítimas donde la operación reversible añade valor; los conjuntos de 100-250 kW de Nedstack mostraron una eficiencia de ida y vuelta superior al 50% en pilotos neerlandeses.

Por Aplicación: El Liderazgo en Energía de Respaldo Enfrenta el Desafío Militar

La energía de respaldo y remota comprendió el 40% de la demanda de 2025, ya que las empresas de servicios públicos, telecomunicaciones y centros de datos reemplazaron el diésel para reducir el carbono y el robo. Los sistemas de celdas de combustible alcalinas que funcionan con amoníaco craqueado localmente proporcionan operación desatendida de hasta 5.000 h, cumpliendo con estrictos objetivos de tiempo de actividad. El gasto militar y de defensa escala a una CAGR del 28,2% a medida que maduran las nanorredes de celdas de combustible, los vehículos aéreos no tripulados y los equipos portátiles para soldados.

Las naves espaciales, aunque son un nicho, refuerzan las credenciales tecnológicas; la Agencia Espacial Europea eligió celdas de combustible alcalinas regenerativas para su campamento base lunar porque el subproducto de agua apoya el soporte vital, un factor que eleva el perfil para entornos extremos. La electrónica portátil sigue siendo limitada por la distribución de cartuchos, pero encuentra adopción en cinematografía profesional y trabajo de campo científico. El respaldo estacional para la agricultura y las clínicas rurales representa un potencial latente a medida que las cadenas de suministro de hidrógeno se profundizan.

Análisis Geográfico

América del Norte generó el 37,4% de los ingresos de 2025, impulsada por créditos de producción de hidrógeno de USD 3 kg⁻¹ y contratos del Departamento de Defensa. Los centros de la Costa del Golfo aprovechan los gasoductos reconvertidos, mientras que las minas remotas de Canadá sustituyen el diésel a la paridad de USD 2 L⁻¹. México va a la zaga, pero podría beneficiarse del comercio transfronterizo de hidrógeno a medida que la producción de los Estados Unidos escala.

Europa es la región de más rápido crecimiento con una CAGR del 26,6% hasta 2031, impulsada por REPowerEU, el presupuesto alemán de hidrógeno de EUR 9 mil millones y el craqueo de amoníaco en los puertos para los centros logísticos. La Directiva de Energías Renovables III establece cuotas vinculantes de combustibles renovables de origen no biológico que aseguran la contratación a largo plazo, estabilizando el mercado de celdas de combustible alcalinas. La energía hidroeléctrica nórdica ofrece hidrógeno bajo en carbono a un costo competitivo, impulsando la adopción temprana en centros de datos y flotas de ferries.

El crecimiento en Asia-Pacífico es desigual. Japón y Corea del Sur subvencionan las celdas de combustible residenciales, aunque las tecnologías alcalinas se mantienen enfocadas en el servicio de respaldo. Australia y Chile replican las microrredes mineras canadienses, mientras que los puertos de Oriente Medio exploran unidades auxiliares de celdas de combustible alcalinas vinculadas a exportaciones de amoníaco generado con energía solar. La hoja de ruta chilena de América del Sur apunta a 25 GW de electrolizadores para 2030, lo que implica una demanda de equilibrio de celdas de combustible en la cadena de valor.(4)Ministerio Federal de Asuntos Económicos y Acción Climática, "Actualización de la Estrategia Nacional de Hidrógeno de Alemania 2025," bmwk.de

Panorama Competitivo

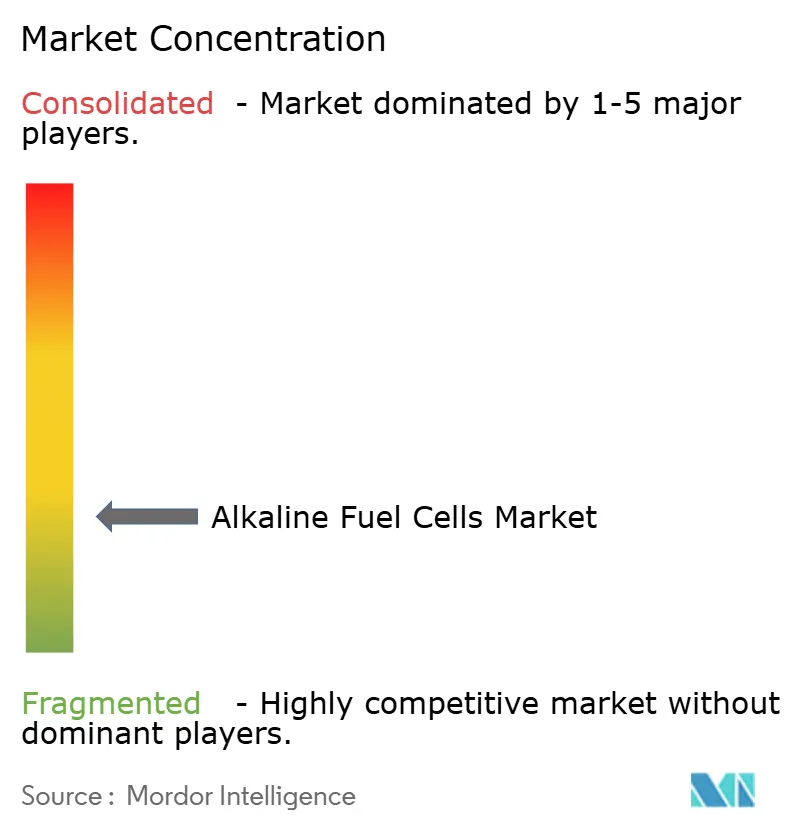

El mercado de celdas de combustible alcalinas está fragmentado. AFC Energy y GenCell dominan los nichos estacionario y de telecomunicaciones sobre la base de proyectos de referencia plurianuales, mientras que EvolOH y Next Hydrogen persiguen diseños de intercambio aniónico que eliminan el electrolito líquido y reducen el uso de metales nobles. La Serie A de USD 30 millones de EvolOH tiene como objetivo poner en marcha una fábrica de 100 MW para 2026, asociándose con Mitsubishi Heavy Industries para implementar sistemas reversibles en proyectos de almacenamiento.

Las alianzas estratégicas se multiplican a medida que las empresas aseguran la distribución. El pacto de AFC Energy con H-Power apunta a 50 MW en Corea del Sur, combinando fabricación local e integración de reabastecimiento. GenCell se asocia con BOXPower para integrar celdas de combustible alcalinas en microrredes de almacenamiento solar para zonas de seguridad pública con cortes de energía preventivos, un paso que amplía la exposición a las empresas de servicios públicos rurales de los Estados Unidos.

Las oportunidades en espacios no atendidos incluyen el respaldo agrícola, las unidades de potencia auxiliar para transporte refrigerado y los equipos de ayuda humanitaria. La actividad de patentes en membranas de intercambio aniónico aumentó un 40% en 2024-2025, liderada por institutos japoneses y chinos, lo que sugiere diseños de próxima generación que podrían finalmente cerrar la brecha de durabilidad con las celdas de combustible de membrana de intercambio protónico y desbloquear volúmenes automotrices. El cumplimiento de las normas de seguridad IEC 62282 se ha convertido en un requisito previo de adquisición, favoreciendo a las empresas con infraestructura de pruebas madura y generando un nicho para los especialistas en certificación.(5)Organización Mundial de la Propiedad Intelectual, "Solicitudes de Patentes de Membranas de Intercambio Aniónico 2025," wipo.int

Líderes de la Industria de Celdas de Combustible Alcalinas

AFC Energy plc

GenCell Ltd.

FuelCell Energy Inc.

Plug Power Inc.

Ballard Power Systems

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: AFC Energy anunció un giro estratégico hacia la comercialización de generadores de hidrógeno que alcancen la paridad de costos con el diésel para 2026 y lanzó el craqueador de amoníaco portátil Hy-5 para uso marítimo.

- Agosto de 2024: Stargate Hydrogen se asoció con BGR Tech para suministrar electrolizadores alcalinos para el despliegue de la Misión Nacional de Hidrógeno Verde de India.

- Julio de 2024: AFC Energy firmó un acuerdo de proveedor con Zollner Elektronik para escalar la fabricación de módulos de la Serie S en Alemania.

- Julio de 2024: GenCell desplegó su primer sistema EVOX en el Centro de Movilidad de California, integrando celdas de combustible de hidrógeno, baterías y software de IA para la carga rápida de vehículos eléctricos.

Alcance del Informe Global del Mercado de Celdas de Combustible Alcalinas

Las Celdas de Combustible Alcalinas son dispositivos electroquímicos de alta eficiencia y baja temperatura que convierten hidrógeno y oxígeno en electricidad, agua y calor. Al utilizar un electrolito alcalino, comúnmente hidróxido de potasio, permiten el uso de catalizadores de metales no nobles más económicos (por ejemplo, níquel o plata) en los electrodos, proporcionando una alternativa rentable a las celdas de combustible ácidas.

El Mercado Global de Celdas de Combustible Alcalinas está segmentado por tipo, potencia de salida, aplicación y geografía. Por tipo, el mercado está segmentado en sistemas estáticos y sistemas móviles/portátiles. Por potencia de salida, el mercado está segmentado en hasta 5 kW, 5 a 50 kW y más de 50 kW. Por aplicación, el mercado está segmentado en militar y defensa, naves espaciales y sistemas de lanzamiento, energía de respaldo y remota, y electrónica portátil. El informe también cubre el tamaño del mercado y los pronósticos para el mercado de celdas de combustible alcalinas en 20 países de las principales regiones. Para cada segmento, el dimensionamiento y los pronósticos del mercado se han realizado sobre la base del valor (USD).

| Celdas de Combustible Alcalinas Estáticas |

| Celdas de Combustible Alcalinas Móviles/Portátiles |

| Hasta 5 kW |

| 5 a 50 kW |

| Más de 50 kW |

| Militar y Defensa |

| Naves Espaciales y Sistemas de Lanzamiento |

| Energía de Respaldo y Remota |

| Electrónica Portátil |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| España | |

| Países Nórdicos | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Países de la ASEAN | |

| Australia y Nueva Zelanda | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Resto de América del Sur | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Sudáfrica | |

| Egipto | |

| Resto de Oriente Medio y África |

| Por Tipo | Celdas de Combustible Alcalinas Estáticas | |

| Celdas de Combustible Alcalinas Móviles/Portátiles | ||

| Por Potencia de Salida | Hasta 5 kW | |

| 5 a 50 kW | ||

| Más de 50 kW | ||

| Por Aplicación | Militar y Defensa | |

| Naves Espaciales y Sistemas de Lanzamiento | ||

| Energía de Respaldo y Remota | ||

| Electrónica Portátil | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| España | ||

| Países Nórdicos | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Australia y Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Sudáfrica | ||

| Egipto | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de celdas de combustible alcalinas para 2031?

Se espera que alcance USD 1,52 mil millones para 2031 a una CAGR del 25,25%.

¿Qué región crecerá más rápido hasta 2031?

Se prevé que Europa registre la expansión más rápida con una CAGR del 26,6%, impulsada por los objetivos de REPowerEU y las subastas del Banco del Hidrógeno.

¿Por qué las agencias militares están adoptando la tecnología de celdas de combustible alcalinas?

La operación silenciosa, la baja firma térmica y la reducción de la logística de convoyes de combustible hacen que las celdas de combustible alcalinas sean atractivas para bases avanzadas y sistemas no tripulados.

¿Qué barrera técnica restringe más el despliegue generalizado?

El envenenamiento del electrolito inducido por CO₂ acorta la vida útil del conjunto de celdas en aplicaciones de aire ambiente, aumentando los costos de mantenimiento.

¿Cómo se comparan las celdas de combustible alcalinas con las celdas de combustible de membrana de intercambio protónico en términos de durabilidad?

Los conjuntos de celdas de combustible alcalinas actuales duran 10.000-15.000 h frente a las 20.000-30.000 h de las celdas de membrana de intercambio protónico, aunque los diseños de intercambio aniónico de próxima generación apuntan a cerrar esta brecha.

Última actualización de la página el: