Tamaño y Participación del Mercado de Recubrimientos Hidrofóbicos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

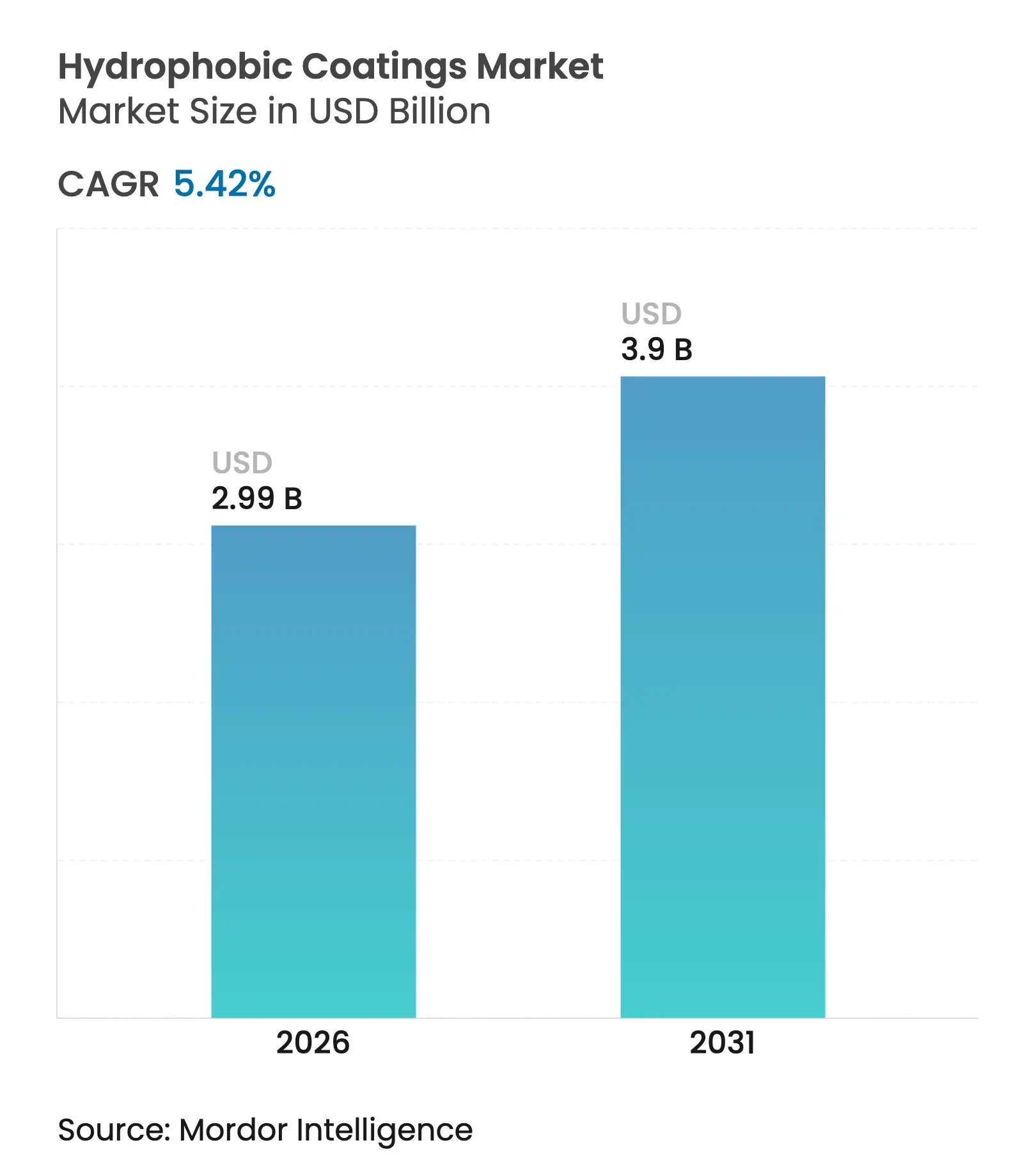

| Tamaño del Mercado (2026) | 2.99 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.9 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.42% CAGR |

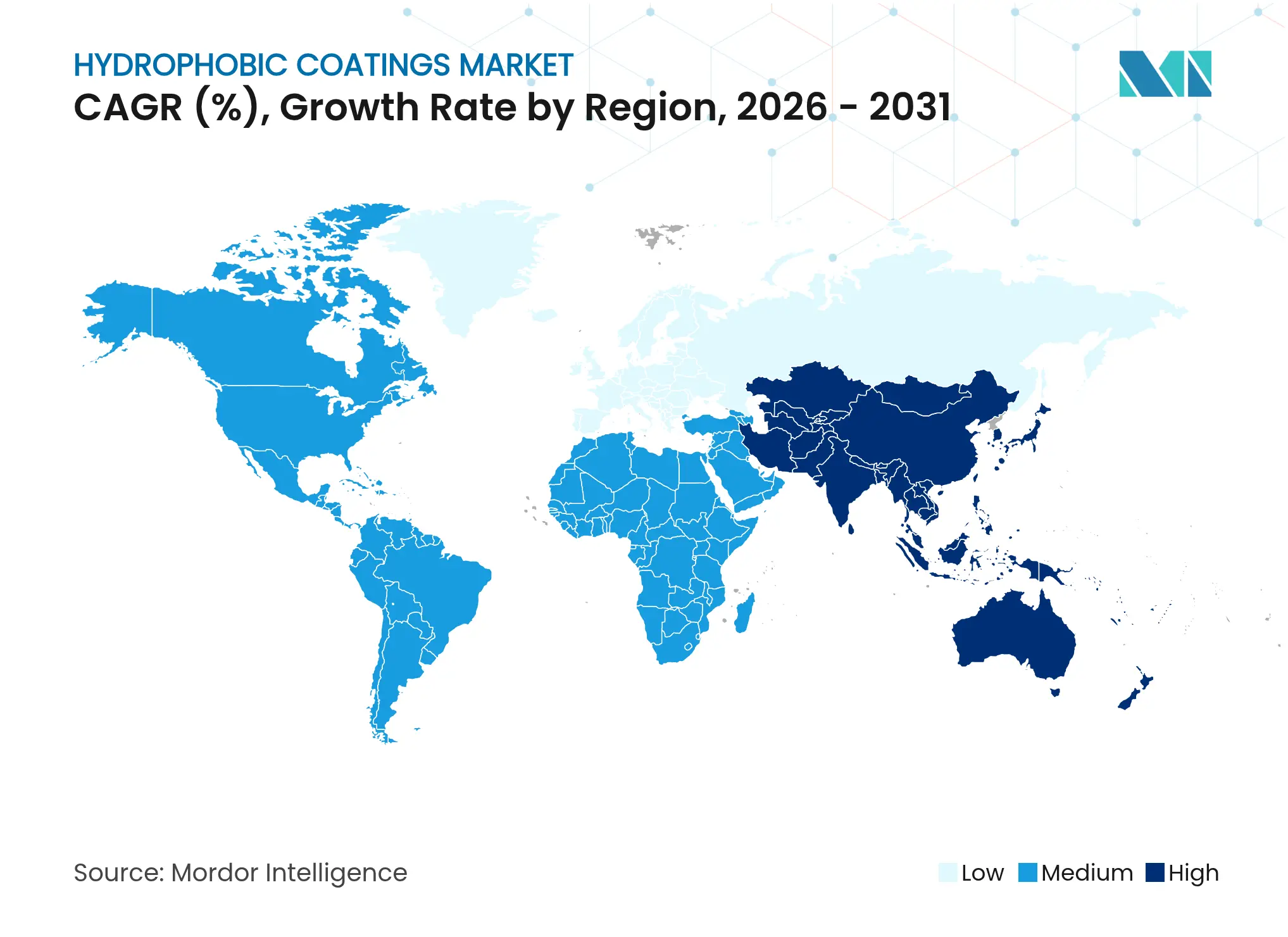

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Recubrimientos Hidrofóbicos por Mordor Intelligence

Se espera que el tamaño del Mercado de Recubrimientos Hidrofóbicos crezca de USD 2,84 mil millones en 2025 a USD 2,99 mil millones en 2026 y se prevé que alcance USD 3,9 mil millones en 2031 a una CAGR del 5,42% durante 2026-2031. La presión regulatoria ha acelerado la transición hacia químicas libres de flúor, mientras que la inversión sostenida en infraestructura, la miniaturización de la electrónica y la creciente demanda del sector sanitario refuerzan colectivamente el crecimiento en volumen. La diferenciación tecnológica se centra ahora en soluciones a base de silicona, de origen biológico y nanoestructuradas que igualan o superan el rendimiento de los fluoropolímeros tradicionales. Los grandes compradores priorizan productos multifuncionales que combinan repelencia al agua con atributos anticorrosión, antimicrobianos y anticongelantes, una tendencia que favorece a los proveedores con amplia experiencia en formulación. La intensidad competitiva es moderada, ya que los grandes conglomerados químicos globales defienden su participación frente a ágiles especialistas en nanorecubrimientos mediante desinversiones, alianzas estratégicas y rápidas solicitudes de patentes.

Conclusiones Clave del Informe

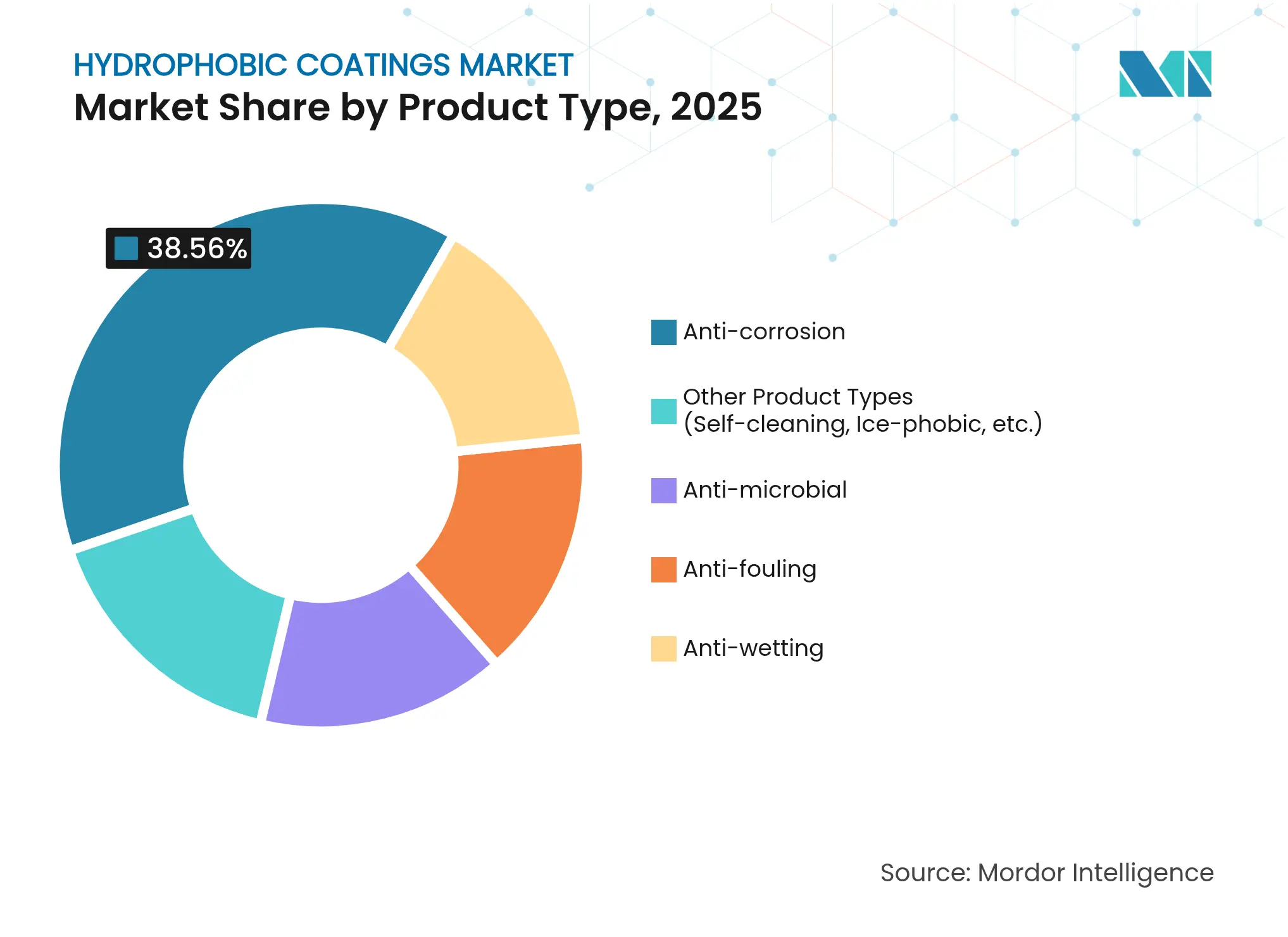

- Por tipo de producto, los recubrimientos anticorrosión lideraron con el 38,56% de la participación del mercado de recubrimientos hidrofóbicos en 2025; se prevé que el grupo "Otros Tipos de Productos" se expanda a una CAGR del 6,64% hasta 2031.

- Por sustrato, los metales representaron el 42,74% del tamaño del mercado de recubrimientos hidrofóbicos en 2025, mientras que se proyecta que el grupo "Otros Sustratos" crezca a una CAGR del 6,76% hasta 2031.

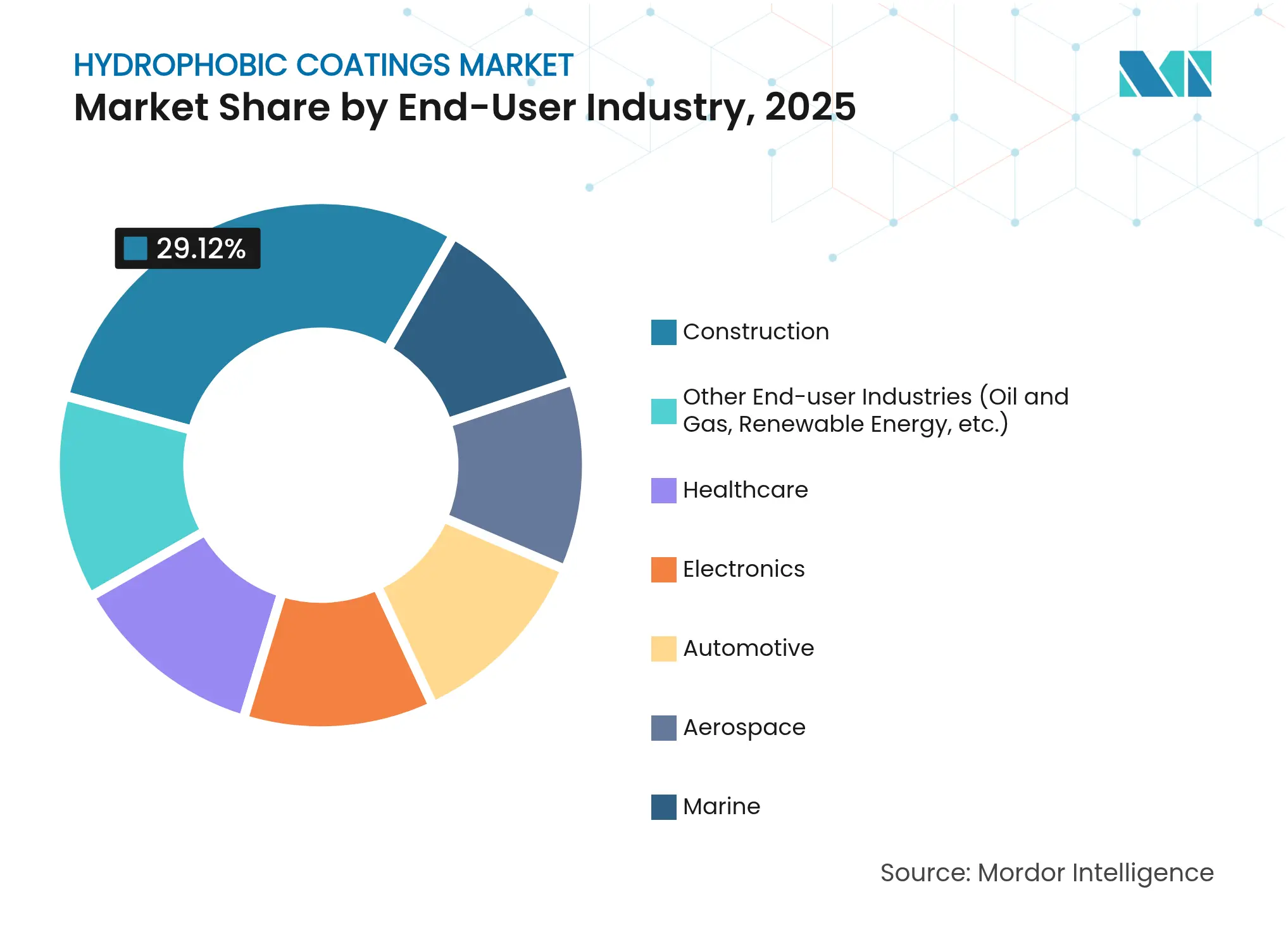

- Por industria de usuario final, la construcción capturó el 29,12% de la participación del tamaño del mercado de recubrimientos hidrofóbicos en 2025; el sector sanitario avanza a una CAGR del 6,86% durante 2026-2031.

- Por geografía, Asia-Pacífico mantuvo el 47,66% de la participación en ingresos en 2025 y se prevé que crezca a una CAGR del 6,53% durante el mismo período.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Recubrimientos Hidrofóbicos

Análisis del Impacto de los Factores Impulsores*

| Factor Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Sólido crecimiento del sector de la construcción | +1.80% | Global, con Asia-Pacífico liderando con un crecimiento del 13,4% | Largo plazo (≥ 4 años) |

| Creciente demanda de la industria automotriz | +1.20% | Global, concentrado en Asia-Pacífico y América del Norte | Mediano plazo (2-4 años) |

| Adopción creciente en electrónica de consumo | +1.00% | Global, con centros de fabricación en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Superficies superhidrofóbicas de adaptación fabricadas mediante impresión 3D | +0.80% | Adopción temprana en América del Norte y Europa | Mediano plazo (2-4 años) |

| Creciente demanda de recubrimientos antivirales para infraestructura pública | +0.70% | Global, aceleración pospandemia | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Sólido Crecimiento del Sector de la Construcción

La urbanización sostenida y la renovación de infraestructuras continúan siendo el ancla de la demanda en el mercado de recubrimientos hidrofóbicos. La impregnación de concreto a base de silano y siloxano se ha convertido en estándar para la protección contra iones cloruro en puentes, túneles y estructuras costeras, prolongando la vida útil y reduciendo los costos de mantenimiento. La alineación con las certificaciones de construcción sostenible posiciona los tratamientos hidrofóbicos de origen biológico como soluciones preferidas para proyectos públicos que enfatizan la sostenibilidad. Los programas de ciudades inteligentes en Asia-Pacífico amplifican los volúmenes al especificar barreras repelentes al agua contra el deterioro inducido por el clima. La participación del 29,64% en ingresos del segmento de construcción en 2024 refleja la indispensabilidad de los recubrimientos protectores en grandes obras civiles, donde la longevidad de los activos influye directamente en los presupuestos nacionales de infraestructura.

Creciente Demanda de la Industria Automotriz

Los fabricantes de automóviles han virado hacia recubrimientos hidrofóbicos multifuncionales que ofrecen protección de pintura, autolimpieza y beneficios anticorrosión. Los nanocompuestos autorreparables mejoran la durabilidad del acabado, un atributo valorado por las marcas de automóviles de lujo interesadas en preservar el valor residual. La electrificación añade nuevos puntos de protección, ya que las carcasas de baterías y las cajas de electrónica de potencia deben resistir la penetración de humedad y los ciclos térmicos. Los límites regulatorios sobre las emisiones de COV aceleran el desarrollo de químicas hidrofóbicas a base de agua, presionando a los proveedores a replicar el rendimiento de los sistemas a base de solventes sin sacrificar la productividad. La integración de sensores avanzados de asistencia a la conducción y pantallas de infoentretenimiento amplía aún más las oportunidades para capas impermeables ultradelgadas y ópticamente transparentes en el interior de los vehículos.

Adopción Creciente en Electrónica de Consumo

El mercado de recubrimientos hidrofóbicos está capitalizando la demanda de los fabricantes de equipos originales (OEM) de impermeabilización de dispositivos invisible para los usuarios finales. Las capas de barrera a nanoescala ahora logran clasificaciones IPX8 sin aumentar el peso del dispositivo ni impedir la disipación térmica. Los dispositivos portátiles, los auriculares y los módulos IoT requieren resistencia a la humedad que proteja los sensores en miniatura y las microbaterías, lo que lleva a los fabricantes por contrato en China, Corea del Sur y Vietnam a calificar nuevas soluciones libres de flúor. Con los chipsets 5G operando a mayores densidades de potencia, la prevención de condensación en las placas de circuito impreso se ha vuelto crítica, impulsando la adopción de nanorecubrimientos en fase de vapor que mantienen la continuidad eléctrica mientras repelen el agua líquida.

Superficies Superhidrofóbicas de Adaptación Fabricadas mediante Impresión 3D

La fabricación aditiva permite arquitecturas de superficie personalizadas que mejoran la hidrofobicidad más allá de las capacidades de las líneas convencionales de pulverización o inmersión. Las investigaciones muestran que las estructuras porosas fabricadas mediante impresión 3D logran una eficiencia de separación aceite-agua del 88,6%, lo que indica aplicaciones industriales escalables para el tratamiento de aguas residuales. Los ingenieros aeroespaciales están experimentando con paneles anticongelantes impresos que integran calentadores resistivos y texturas jerárquicas, reduciendo el consumo de energía para el deshielo y mejorando la seguridad en vuelo. El potencial de adaptación es destacable: los operadores pueden acoplar insertos impresos a equipos existentes, mejorando el rendimiento superficial sin necesidad de reemplazo total, una propuesta atractiva para los propietarios de infraestructuras con recursos limitados en Europa y América del Norte.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Proceso complejo y alto costo de inversión inicial | -1.50% | Global, con especial afectación a las pymes | Mediano plazo (2-4 años) |

| Desafíos de durabilidad en entornos abrasivos | -1.20% | Aplicaciones industriales a nivel global | Largo plazo (≥ 4 años) |

| Prohibiciones inminentes sobre fluoropolímeros de cadena larga | -0.80% | Europa y América del Norte a la vanguardia | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Proceso Complejo y Alto Costo de Inversión Inicial

La producción de capas superhidrofóbicas exige un control preciso de la rugosidad superficial y la química, que a menudo implica texturización en múltiples etapas, funcionalización y curado en atmósferas inertes. El gasto de capital en reactores de plasma, unidades de patterning láser e instrumentación sofisticada de control de calidad supone una carga financiera para las pequeñas y medianas empresas. Los usuarios finales también enfrentan curvas de aprendizaje: la limpieza del sustrato, la humedad ambiental y los perfiles de curado deben optimizarse para alcanzar las especificaciones de ángulo de contacto publicadas. Estas complejidades limitan el ritmo al que los nuevos participantes pueden escalar, restringiendo la competencia en el mercado y potencialmente ralentizando la difusión de la innovación en sectores de uso final sensibles al costo.

Desafíos de Durabilidad en Entornos Abrasivos

El desgaste mecánico repetido, la irradiación UV y el ataque químico erosionan las características superhidrofóbicas, provocando que los ángulos de contacto caigan por debajo de 90° y anulando los beneficios de repelencia al agua[1]Editores de Nature Communications, "Durabilidad de las Superficies Superhidrofóbicas," nature.com . En entornos marítimos, la niebla salina y el impacto de escombros flotantes aceleran el fallo, lo que requiere reaplicaciones frecuentes que elevan los costos del ciclo de vida. Los componentes aeroespaciales enfrentan tensiones duales: ciclos térmicos por cambios de altitud y fuerzas abrasivas durante el deshielo. Aunque los polímeros autorreparables son prometedores, siguen en fase de prototipo y tienen precios premium que disuaden su adopción generalizada. La brecha de longevidad respecto a los recubrimientos tradicionales de epoxi y poliuretano sigue siendo un obstáculo crítico.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Dominio de la Anticorrosión Enfrenta el Desafío de los Productos Especializados

Las formulaciones anticorrosión mantuvieron una participación del 38,56% en el mercado de recubrimientos hidrofóbicos en 2025, lo que refleja la necesidad perenne de proteger activos de acero y aluminio en los sectores marino, de petróleo y gas, y de transporte. La sólida demanda proveniente de proyectos de rehabilitación de puentes e instalación de parques eólicos marinos ancló aún más los ingresos del segmento. En contraste, los productos autolimpiantes y antihielo dentro del grupo "Otros Tipos de Productos" tienen previsto registrar una CAGR del 6,64%, impulsados por empresas de operación y mantenimiento solar que han validado ganancias de hasta el 15% en el rendimiento energético tras aplicar nanorecubrimientos en módulos fotovoltaicos. Los OEM aeroespaciales también valoran las superficies de baja adhesión al hielo que reducen el uso de fluidos anticongelantes.

El subsector anticorrosión sigue siendo competitivo en precio, aunque la presión regulatoria sobre los imprimadores ricos en zinc y los acabados a base de solventes está desplazando las adquisiciones hacia híbridos a base de agua con grafeno o escamas cerámicas incorporadas. Los productos autolimpiantes especializados generan márgenes más altos gracias a su capacidad de reducir la mano de obra de limpieza manual en parques solares ubicados en regiones áridas. Mientras tanto, la industria de recubrimientos hidrofóbicos está siendo testigo del surgimiento de capas antihielo fototérmicas que combinan la repelencia pasiva al agua con el calentamiento activo impulsado por la luz solar, un enfoque híbrido que resuena con las aerolíneas que buscan estrategias de deshielo para ahorrar combustible.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Sustrato: El Liderazgo de los Metales es Desafiado por Aplicaciones Emergentes

Los metales representaron el 42,74% del tamaño del mercado de recubrimientos hidrofóbicos en 2025, respaldados por el gasto global en infraestructura y las tasas de producción automotriz. Los puentes de acero, los paneles de carrocería de aluminio y las redes de tuberías dependen de la tecnología de barrera hidrofóbica para ralentizar la picadura y el ataque por cloruros. Las tecnologías de peening por choque láser y proyección en frío crean ahora superficies metálicas texturizadas con ángulos de contacto superiores a 130°, lo que permite la sinergia entre la topografía superficial y los recubrimientos químicos.

Sin embargo, el crecimiento se está desplazando hacia los textiles, el papel y otros sustratos de origen biológico, que en conjunto tienen previsto registrar una CAGR del 6,76% hasta 2031. Los acabados de repelencia duradera al agua libres de PFAS en ropa de alto rendimiento se alinean con los compromisos de sostenibilidad de las marcas, mientras que los envases de servicio de alimentos compostables especifican cada vez más recubrimientos de celulosa repelentes al agua para la resistencia a las grasas. El mercado de recubrimientos hidrofóbicos está así ampliando su base de clientes más allá de la industria pesada hacia marcas orientadas al consumidor que valoran la reciclabilidad al final de la vida útil y una menor huella toxicológica.

Por Industria de Usuario Final: La Estabilidad de la Construcción se Encuentra con la Innovación Sanitaria

La construcción aportó el 29,12% de los ingresos de 2025 y sigue siendo la columna vertebral del mercado de recubrimientos hidrofóbicos, respaldada por las inversiones continuas en infraestructura vial, ferroviaria e hídrica. Las especificaciones ahora incluyen de forma rutinaria selladores hidrofóbicos para losas de concreto y aparcamientos para detener la corrosión de las armaduras, una inclusión que ha arraigado eficazmente la química hidrofóbica en los ciclos de mantenimiento habituales.

El sector sanitario, por el contrario, se espera que sea el de mayor crecimiento con una CAGR del 6,86%. Los hospitales y los OEM de dispositivos están adoptando barreras hidrofóbicas antimicrobianas que resisten la formación de biopelículas en catéteres, implantes y superficies de alto contacto. Los recubrimientos a base de nanoláminas de boruro de hidrógeno que exhiben inactivación de patógenos de amplio espectro en 10 minutos subrayan el potencial de las soluciones sin metales en entornos estériles. Esta afluencia de demanda médica de alto valor eleva el precio de venta promedio en el mercado de recubrimientos hidrofóbicos en general.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Asia-Pacífico mantuvo el 47,66% de la participación en ingresos en 2025, impulsada por la escala manufacturera de China, el pipeline de infraestructura de India y la destreza en ciencia de materiales de Japón. Los mandatos gubernamentales que exigen que los edificios públicos cumplan con los estándares de construcción sostenible han impulsado la adopción de productos hidrofóbicos con bajo contenido de COV. Los fabricantes por contrato de electrónica en toda la región especifican capas impermeables submicrométricas para asegurar contratos de exportación con marcas globales de teléfonos inteligentes. Las continuas ampliaciones de capacidad en las plantas de módulos solares del Sudeste Asiático sostienen la demanda de recubrimientos autolimpiantes para fotovoltaica que aumentan el tiempo de actividad de las plantas.

América del Norte se erige como referente tecnológico. Estados Unidos cultiva aplicaciones aeroespaciales y de defensa de alto rendimiento, donde las capas superhidrofóbicas anticongelantes reducen los costos operativos de las aerolíneas y las flotas militares. La prohibición gradual de PFAS en Canadá eleva la demanda interna de químicas libres de flúor, obligando a los proveedores regionales a acelerar la calificación de alternativas de silicona y poliuretano. Los centros de exportación automotriz de México integran tratamientos hidrofóbicos en las carcasas de baterías de vehículos eléctricos, reforzando las cadenas de suministro transfronterizas de materias primas y equipos de aplicación.

Europa equilibra una estricta política medioambiental con la competitividad industrial. La propuesta de la Agencia Europea de Sustancias y Mezclas Químicas de restringir más de 10.000 sustancias PFAS ha desencadenado una carrera entre los formuladores para validar sustitutos de origen biológico. Los proveedores de primer nivel del sector automotriz alemán codesarrollan recubrimientos superiores a base de agua reforzados con grafeno que satisfacen tanto los objetivos de resistencia a la corrosión como las metas de emisiones en los talleres de pintura. La preferencia de los países nórdicos por los modelos de economía circular estimula la demanda de barreras hidrofóbicas biodegradables en el embalaje, impulsando la innovación hacia soluciones a base de celulosa. El mercado de recubrimientos hidrofóbicos experimenta así factores de atracción geográficamente diversos que sostienen colectivamente el impulso de crecimiento global.

Panorama Competitivo

El mercado de recubrimientos hidrofóbicos exhibe una fragmentación moderada. Los incumbentes multinacionales como 3M, PPG Industries, AkzoNobel y BASF aprovechan las economías de escala y la distribución global, aunque deben navegar por los crecientes costos de cumplimiento vinculados a la eliminación gradual de los PFAS. El plan de BASF de desinvertir su división de recubrimientos valorada en USD 6,8 mil millones ilustra la recalibración estratégica en curso a medida que los precios de la energía y el escrutinio regulatorio comprimen los márgenes. La asignación de capital se está desplazando de los segmentos de productos básicos hacia nichos especializados de alto valor donde las formulaciones hidrofóbicas a medida tienen poder de fijación de precios.

Las empresas especializadas en nanorecubrimientos ocupan posiciones ágiles, a menudo apuntando a aplicaciones de nicho como la impermeabilización de electrónica a nivel IPX8 o las superficies anticongelantes aeroespaciales. El acuerdo de suministro de Aculon con Henkel para integrar la tecnología NanoProof en dispositivos móviles ejemplifica el patrón de colaboración vertical que amplía el alcance tecnológico al tiempo que ofrece a los OEM una solución de fuente única. La construcción de barreras de propiedad intelectual se ha intensificado; los últimos 24 meses registraron un marcado aumento en las patentes que cubren procesos de fabricación de micro y nanotexturas que logran altos ángulos de contacto con un contenido mínimo de flúor.

Los innovadores de origen biológico también están ganando terreno. Las empresas emergentes que utilizan polioles derivados de aceites vegetales o celulosa funcionalizada con péptidos informan avances en el logro de ángulos de contacto con el agua superiores a 110° mientras cumplen con las métricas de compostabilidad al final de la vida útil. Estos nuevos participantes a menudo se asocian con convertidores de embalaje o marcas de ropa que buscan etiquetas libres de PFAS. Como resultado, el panorama competitivo se está inclinando gradualmente hacia las empresas que pueden combinar el ingenio en ciencia de materiales con narrativas de sostenibilidad creíbles.

Líderes de la Industria de Recubrimientos Hidrofóbicos

3M

AkzoNobel N.V.

BASF SE

PPG Industries, Inc.

The Sherwin-Williams Company

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2024: Mitsui Chemicals, Inc. ha anunciado que COTEC GmbH, una filial alemana de SDC Technologies, Inc. con sede en Estados Unidos, ha desarrollado una impresora digital diseñada para pantallas automotrices avanzadas con recubrimientos hidrofóbicos en asociación con la empresa alemana CADIS Engineering GmbH.

- Febrero de 2024: El Instituto Leibniz de Ciencia y Tecnología del Plasma (INP) en Greifswald, Alemania, ha desarrollado un método avanzado para producir recubrimientos de polímeros organosilícicos ultrahidrofóbicos. Estos recubrimientos proporcionan una alternativa a los compuestos per y polifluorados (PFAS), que siguen siendo ampliamente utilizados en numerosas aplicaciones e industrias.

Alcance del Informe Global del Mercado de Recubrimientos Hidrofóbicos

El informe del mercado de recubrimientos hidrofóbicos incluye:

| Anticorrosión |

| Antimicrobiano |

| Antiincrustante |

| Antihumectante |

| Otros Tipos de Productos (Autolimpiantes, Antihielo, etc.) |

| Metales |

| Cerámicas |

| Vidrio |

| Concreto |

| Plásticos y Polímeros |

| Otros Sustratos (Textiles, Papel y Cartón, etc.) |

| Construcción |

| Automotriz |

| Aeroespacial |

| Electrónica |

| Sanidad |

| Marina |

| Otras Industrias de Usuario Final (Petróleo y Gas, Energía Renovable, etc.) |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Países Nórdicos | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Producto | Anticorrosión | |

| Antimicrobiano | ||

| Antiincrustante | ||

| Antihumectante | ||

| Otros Tipos de Productos (Autolimpiantes, Antihielo, etc.) | ||

| Por Sustrato | Metales | |

| Cerámicas | ||

| Vidrio | ||

| Concreto | ||

| Plásticos y Polímeros | ||

| Otros Sustratos (Textiles, Papel y Cartón, etc.) | ||

| Por Industria de Usuario Final | Construcción | |

| Automotriz | ||

| Aeroespacial | ||

| Electrónica | ||

| Sanidad | ||

| Marina | ||

| Otras Industrias de Usuario Final (Petróleo y Gas, Energía Renovable, etc.) | ||

| Por Geografía | Asia-Pacífico | China |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Países Nórdicos | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de recubrimientos hidrofóbicos?

El tamaño del mercado de recubrimientos hidrofóbicos alcanzó USD 2,99 mil millones en 2026.

¿A qué velocidad se espera que crezca el mercado de recubrimientos hidrofóbicos?

Se proyecta que el mercado se expanda a una CAGR del 5,42% hasta 2031.

¿Qué región tiene la mayor participación en el mercado de recubrimientos hidrofóbicos?

Asia-Pacífico lideró con el 47,66% de la participación en ingresos en 2025.

¿Qué industria de usuario final crecerá más rápido?

Se prevé que el sector sanitario registre una CAGR del 6,86% entre 2026 y 2031.

¿Por qué las restricciones sobre los PFAS están influyendo en el desarrollo de productos?

Las prohibiciones inminentes sobre los fluoropolímeros de cadena larga están acelerando el cambio hacia formulaciones a base de silicona, de origen biológico y nanoestructuradas que mantienen el rendimiento sin sustancias reguladas.

¿Quiénes son los actores clave en el mercado de recubrimientos hidrofóbicos?

Los principales incumbentes incluyen 3M, PPG Industries, Inc., AkzoNobel N.V., The Sherwin-Williams Company y BASF SE, mientras que especialistas ágiles como Aculon lideran aplicaciones de nicho como la impermeabilización de electrónica.

Última actualización de la página el: