Tamaño y Participación del Mercado de Alcohol Etoxilatos

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

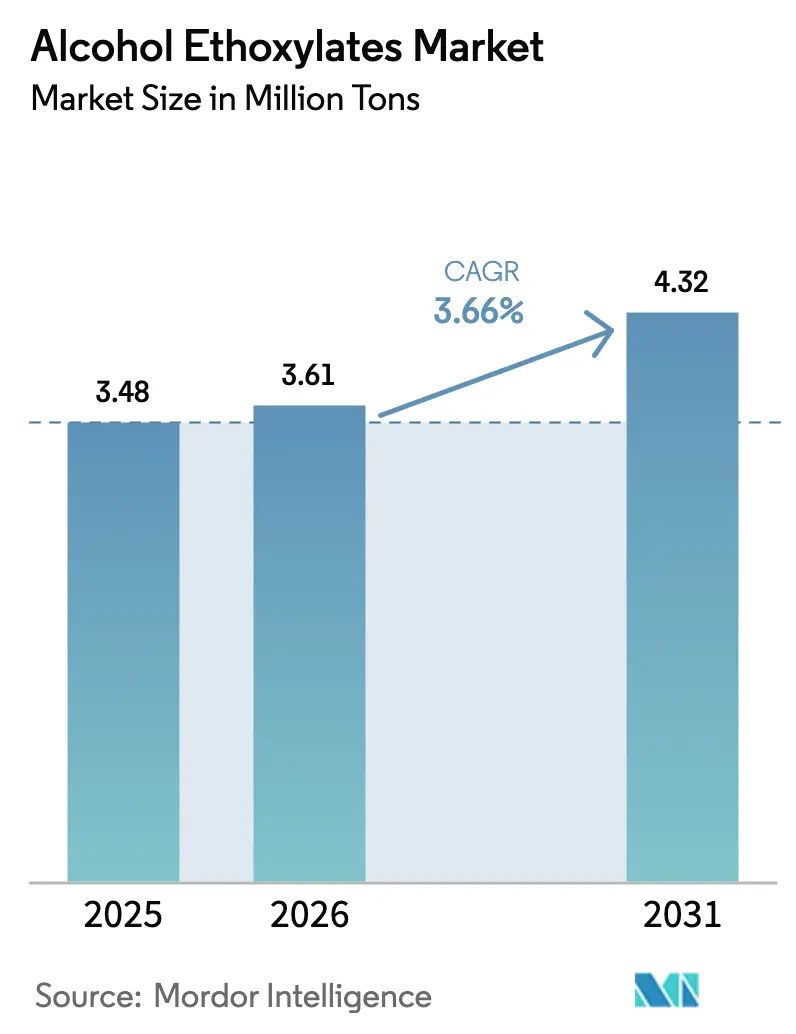

| Volumen del Mercado (2026) | 3.61 Millones de toneladas |

| Volumen del Mercado (2031) | 4.32 Millones de toneladas |

| Tasa de crecimiento (2026 - 2031) | 3.66% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Alcohol Etoxilatos por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Alcohol Etoxilatos se expanda desde 3,48 millones de toneladas en 2025 y 3,61 millones de toneladas en 2026 hasta 4,32 millones de toneladas en 2031, registrando una CAGR del 3,66% entre 2026 y 2031. Las materias primas oleoquímicas, las cadenas de suministro certificadas por RSPO y los compromisos corporativos de carbono renovable están acelerando el alejamiento de las rutas petroquímicas, mientras que el endurecimiento de las normas de ecotoxicidad en América del Norte y Europa están orientando a los formuladores hacia surfactantes no iónicos biodegradables que se alinean con los programas de etiquetado ecológico. Los propietarios de marcas están priorizando la detergencia ultrasuave en productos de cuidado personal y limpieza institucional, lo que respalda precios premium para los grados de rango estrecho incluso cuando los costos de las materias primas se disparan. La rápida construcción de plantas integradas de óxido de etileno y alcoxilación en China, India y Arabia Saudita está comprimiendo los márgenes de los comerciantes, aunque el perfil de demanda regionalmente equilibrado sostiene oportunidades de crecimiento de volumen a largo plazo tanto para productores a granel como para productores especializados. Las estrategias competitivas ahora giran en torno a la integración hacia atrás en la producción de alcoholes grasos, la tecnología de procesos catalizada por enzimas y la certificación de balance de masa que permite reivindicaciones de sostenibilidad incrementales sin una prima de costo oleoquímico completa.

Conclusiones Clave del Informe

- Por tipo de origen, los grados oleoquímicos representaron el 58,32% de la participación del mercado de alcohol etoxilatos en 2025 y se están expandiendo a una CAGR del 3,97% hasta 2031.

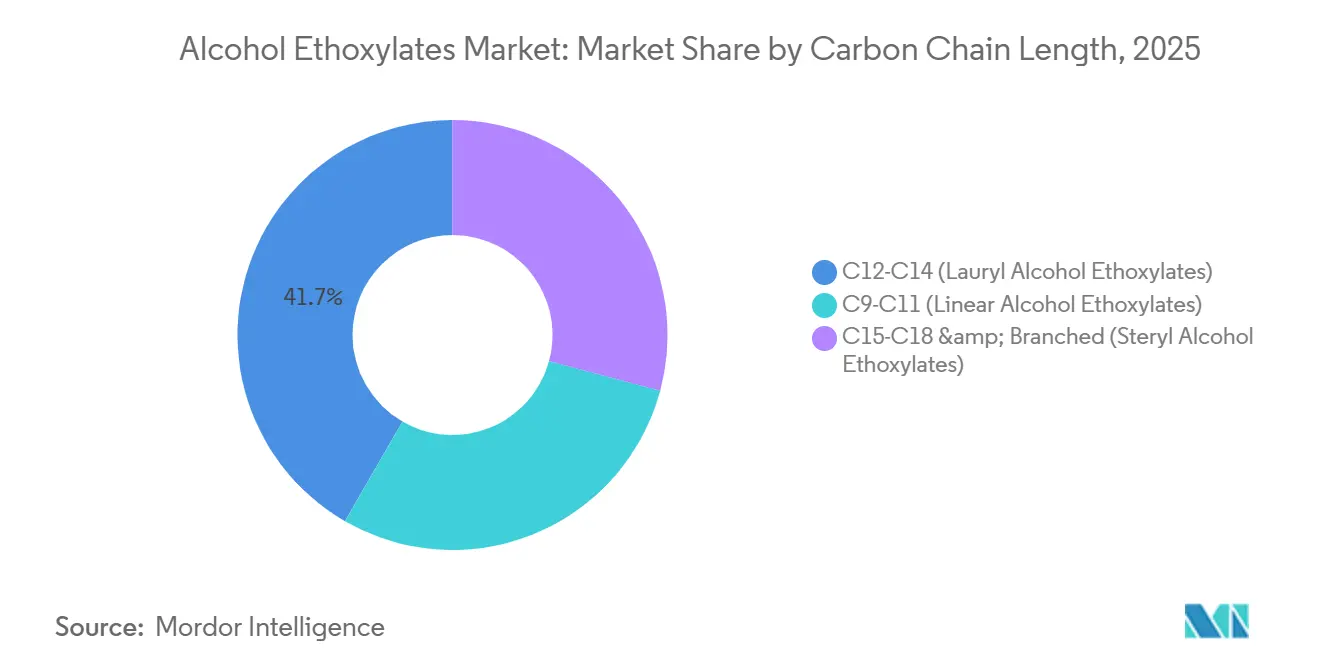

- Por longitud de cadena de carbono, los grados C12-C14 capturaron el 41,66% de la participación de ingresos en 2025; se prevé que el mismo segmento crezca a una CAGR del 4,12% hasta 2031.

- Por forma, los productos líquidos representaron el 62,93% del tamaño del mercado de alcohol etoxilatos en 2025 y están avanzando a una CAGR del 4,35% hasta 2031.

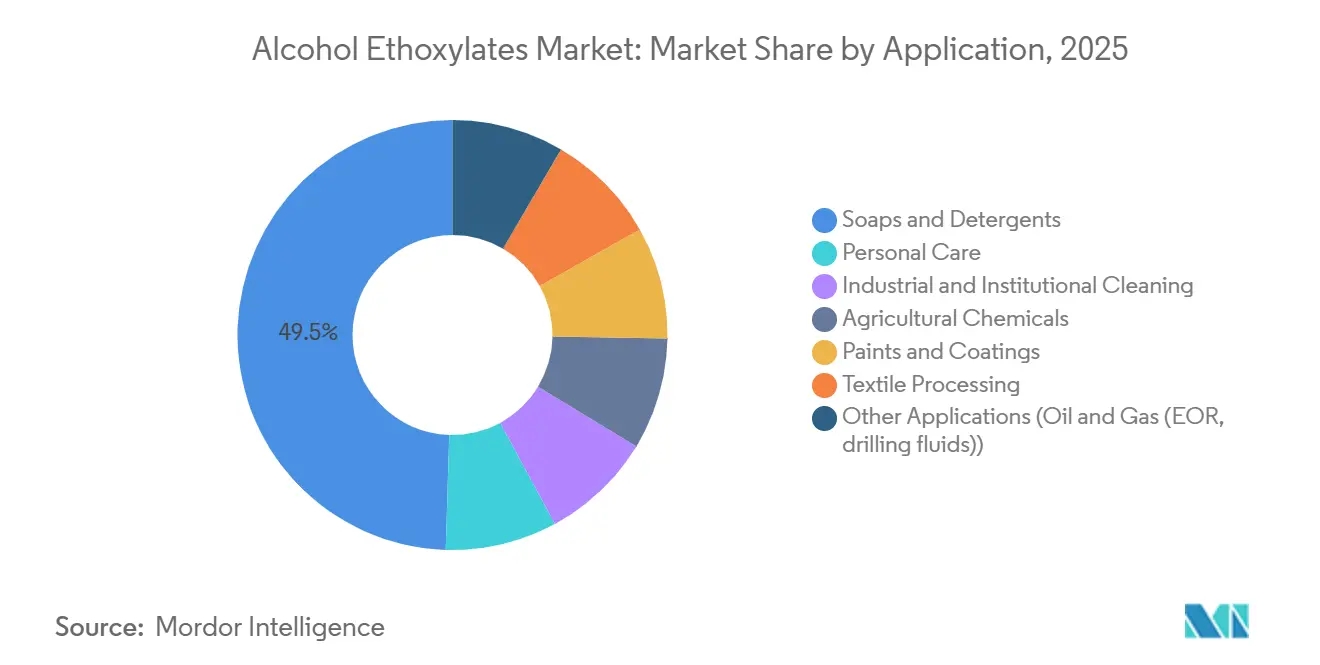

- Por aplicación, jabones y detergentes lideraron con el 49,51% de participación del tamaño del mercado de alcohol etoxilatos en 2025, mientras que el cuidado personal registró la CAGR proyectada más alta del 4,42% hasta 2031.

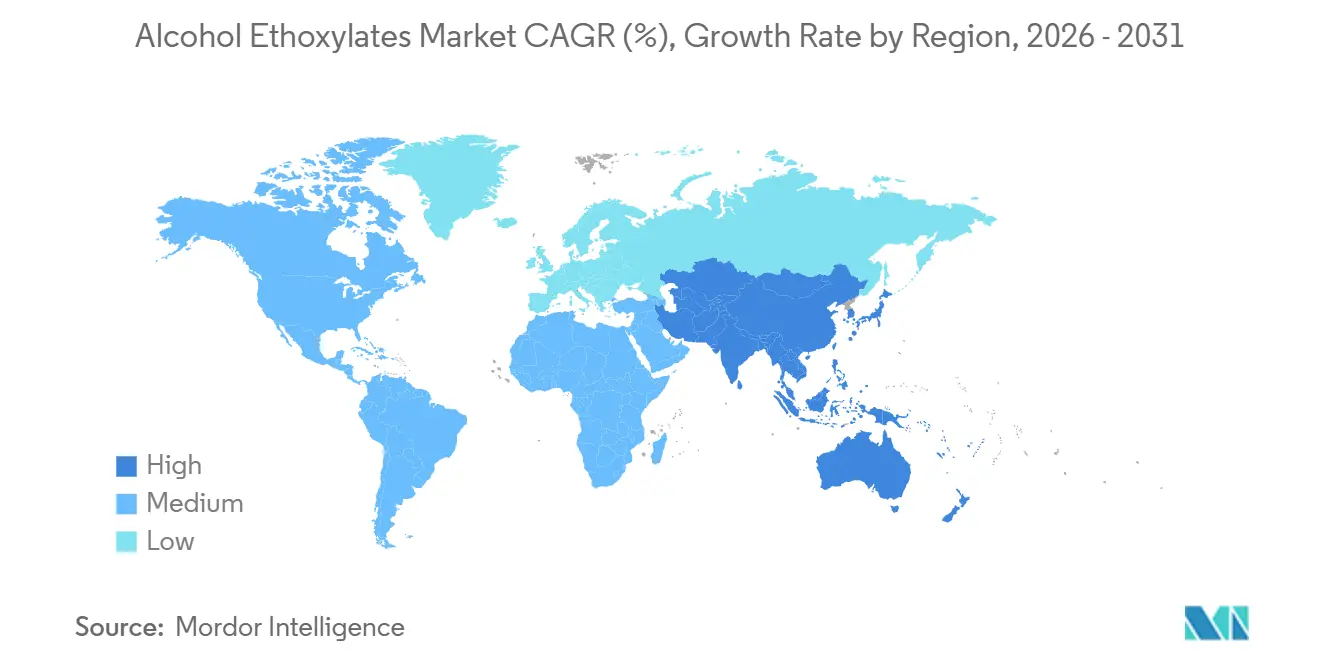

- Por geografía, Asia-Pacífico representó el 52,34% del tamaño del mercado de alcohol etoxilatos en 2025 y está creciendo con la CAGR más rápida del 4,82% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Alcohol Etoxilatos

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la demanda de productos de cuidado personal y del hogar en Asia-Pacífico | +1.2% | Núcleo en Asia-Pacífico, con expansión hacia Oriente Medio y África | Mediano plazo (2-4 años) |

| Expansión de las formulaciones de limpieza industrial e institucional | +0.9% | América del Norte y Europa, emergente en la ASEAN | Corto plazo (≤ 2 años) |

| Creciente uso agroquímico como adyuvantes sostenibles | +0.6% | Global, con concentración en América del Norte, Brasil e India | Largo plazo (≥ 4 años) |

| Rápida construcción de capacidad dedicada de OE/alcoxilación | +0.7% | Asia-Pacífico (China, India, Tailandia), Oriente Medio | Mediano plazo (2-4 años) |

| Cambio hacia procesos de etoxilación biobásica catalizados por enzimas | +0.4% | Europa y América del Norte, escala piloto en Asia | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Demanda de Productos de Cuidado Personal y del Hogar en Asia-Pacífico

La urbanización, el aumento de los ingresos disponibles y los programas de saneamiento patrocinados por el gobierno en China, India y las economías de la ASEAN están elevando el consumo per cápita de detergentes líquidos, suavizantes de telas y productos de cuidado personal de aclarado que dependen de los alcohol etoxilatos para la suavidad, el control de espuma y la detergencia en agua fría. Las ciudades de segundo y tercer nivel de China están reemplazando el jabón en barra por jabón líquido para manos a un ritmo anual de un solo dígito medio, mientras que la penetración de detergentes en las zonas rurales de India se sitúa por debajo del 50%, lo que proporciona una trayectoria de varios años a medida que el comercio electrónico y la logística directa al consumidor amplían el acceso. Las marcas de belleza limpia en toda la región están sustituyendo rápidamente los aniónicos sulfatados por alcohol etoxilatos C12-C14 que ofrecen una espuma comparable con menor irritación cutánea, reflejando los patrones de reformulación occidentales pero acelerándose a través de la influencia de las redes sociales. La preferencia por el alcohol laurílico de palma certificado por RSPO simplifica las cadenas de suministro y acorta los plazos de entrega en comparación con las alternativas petroquímicas, consolidando las ventajas de las materias primas regionales. A medida que la demanda se concentra en líquidos y cápsulas de dosis única, las formulaciones premium mantienen su poder de fijación de precios incluso cuando la volatilidad de las materias primas comprime los márgenes de los comerciantes.

Expansión de las Formulaciones de Limpieza Industrial e Institucional

Los centros de atención médica, los operadores de servicios de alimentación y las cadenas de hostelería están reforzando los protocolos de higiene para cumplir con los estándares pospandemia y las certificaciones de edificios ecológicos, impulsando la adopción de alcohol etoxilatos de baja espuma en fregadoras automáticas y sistemas de dosificación centralizada. Los criterios de Elección Más Segura de la Agencia de Protección Ambiental de los Estados Unidos (U.S. EPA) y la Etiqueta Ecológica de la Unión Europea recompensan los no iónicos fácilmente biodegradables, lo que desencadena un cambio de los etoxilatos de alquilfenol a los grados lineales que cumplen los parámetros de referencia de la OCDE 301. Los compradores institucionales valoran la consistencia del rendimiento en diferentes durezas del agua, lo que permite a los formuladores absorber las fluctuaciones de las materias primas y preservar el margen, una resiliencia que no siempre es factible en los detergentes de consumo sensibles al precio. Las cápsulas de limpieza concentradas contienen típicamente entre el 10 y el 15% de alcohol etoxilatos en peso, lo que permite a los distribuidores reducir los residuos de embalaje en línea con los mandatos corporativos de ESG. La creciente red de proveedores certificados por terceros consolida la adquisición, lo que afianza aún más los alcohol etoxilatos lineales como el surfactante de referencia predeterminado en el canal institucional.

Creciente Uso Agroquímico como Adyuvantes Sostenibles

Los reguladores de los Estados Unidos, la Unión Europea y Brasil están endureciendo los límites máximos de residuos en los activos de protección de cultivos, lo que impulsa a los formuladores de herbicidas e insecticidas a incorporar alcohol etoxilatos que mejoran la retención del spray y la penetración en el dosel, reduciendo la carga de ingrediente activo sin comprometer la eficacia[1]U.S. EPA, "Manual de Registro de Plaguicidas", epa.gov. Los grados C9-C11 y C12-C14 con 8-12 unidades de óxido de etileno equilibran el mojado, la emulsificación y la baja fitotoxicidad, cumpliendo los nuevos umbrales de ecotoxicidad que los etoxilatos de nonilfenol ya no pueden satisfacer. Los sectores de soja y caña de azúcar de Brasil adoptan adyuvantes derivados oleoquímicos nacionales de Oxiteno para cumplir los criterios de sostenibilidad de exportación, mientras que los agricultores de los Estados Unidos e India adaptan los regímenes de mezcla en tanque para un menor uso de productos químicos. Los largos ciclos de aprobación de formulaciones fijan los alcohol etoxilatos durante 3-5 años, lo que proporciona a los productores un flujo de ingresos estable y contracíclico que compensa la estacionalidad de los detergentes. A medida que la variabilidad climática aumenta la presión de las plagas, la demanda de adyuvantes de alta eficacia se fortalece hasta 2031.

Rápida Construcción de Capacidad Dedicada de OE/Alcoxilación

Los actores integrados petroquímicos y oleoquímicos pusieron en marcha más de 400.000 toneladas de nueva capacidad de etoxilación entre 2024 y 2025, con la unidad de Zhanjiang de BASF, la expansión de Pasadena de Stepan, los proyectos de Singapur y Shanghái de Evonik y la instalación de Nanjing de Sasol como anclas de la ola[2]BASF, "Comunicado de Prensa—Actualización del Sitio Verbund de Zhanjiang 2024", basf.com. El suministro cautivo de óxido de etileno reduce el costo variable, lo que permite a los campeones regionales presionar a los procesadores independientes en los grados estándar. Los precios al contado de los alcohol etoxilatos líquidos C12-C14 cayeron un 4% a principios de 2026 a medida que los productores chinos aumentaron la utilización, presionando a las plantas europeas de alto costo a diferenciarse mediante productos de rango estrecho catalizados por enzimas. Los actores de Oriente Medio aprovechan el etileno de base gaseosa con ventaja para abastecer a África y Asia del Sur, erosionando la protección de costos de flete que históricamente disfrutaban los exportadores del Sudeste Asiático. La capacidad adicional también intensifica la competencia por las materias primas, lo que lleva a los refinadores de alcoholes grasos a cerrar contratos de varios trimestres con los etoxiladores para asegurar el rendimiento en los ciclos volátiles del aceite de palma.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad del precio de las materias primas (óxido de etileno y alcohol graso) | -0.8% | Global, aguda en Asia-Pacífico y Europa | Corto plazo (≤ 2 años) |

| Endurecimiento de las regulaciones de ecotoxicidad sobre etoxilatos/NPE | -0.5% | América del Norte, Europa y emergente en Asia-Pacífico | Mediano plazo (2-4 años) |

| Competencia de surfactantes alternativos de base biológica | -0.8% | América del Norte, Europa y Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad del Precio de las Materias Primas

Las paradas no planificadas de los crackers impulsaron los precios al contado del óxido de etileno en la Costa del Golfo de los Estados Unidos un 30% en diciembre de 2024, mientras que las inundaciones en Malasia y las cuotas de exportación indonesias elevaron los precios de los alcoholes grasos un 25% mes a mes, creando una presión sobre los márgenes de los etoxiladores sin integración hacia arriba. Los procesadores europeos y norteamericanos enfrentan una doble exposición: materias primas C12-C14 importadas del Sudeste Asiático y suministro regional de óxido de etileno sujeto a perturbaciones de los precios de la energía. Los contratos de suministro de varios trimestres cubren el riesgo, pero inmovilizando capital de trabajo y limitando la flexibilidad para el desarrollo de grados especializados. Los actores verticalmente integrados como SABIC, Shell y Sasol explotan su control de materias primas para socavar a los independientes y capturar cuota de mercado, acelerando la consolidación de la industria. La volatilidad persistente también empuja a los formuladores hacia surfactantes alternativos como los alquil poliglucósidos cuando la certeza presupuestaria supera a la diferenciación del rendimiento.

Endurecimiento de las Regulaciones de Ecotoxicidad sobre Etoxilatos/NPE

La clasificación de los etoxilatos de nonilfenol como Producto Prioritario en California en 2024 exige su eliminación progresiva para 2027, obligando a los desengrasantes industriales y auxiliares textiles a hacer la transición a alcohol etoxilatos lineales. La Norma de Nuevo Uso Significativo de la Agencia de Protección Ambiental de los Estados Unidos (U.S. EPA) congela los NPE heredados fuera del desarrollo de nuevos productos, y el Anexo XVII de la Agencia Europea de Sustancias y Mezclas Químicas (ECHA) limita el NPE residual al 0,01% en las formulaciones del mercado de la Unión Europea. El cumplimiento requiere pruebas de toxicidad acuática y biodegradación que pueden superar los 500.000 USD y retrasar los lanzamientos hasta 18 meses, una carga que los formuladores regionales más pequeños tienen dificultades para absorber. Aunque las regulaciones crean una demanda derivada de alcohol etoxilatos lineales, también abren nichos para biosurfactantes y glucósidos a medida que los formuladores diversifican sus carteras para protegerse contra futuras restricciones. Las multinacionales con expedientes regulatorios llave en mano se apoderan del espacio en los estantes que dejan las marcas locales incapaces de navegar por el laberinto de cumplimiento.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Origen: El Dominio Oleoquímico Refleja los Mandatos de Sostenibilidad

Los alcohol etoxilatos oleoquímicos representaron el 58,32% de la cuota de volumen en 2025, y su CAGR del 3,97% hasta 2031 está destinada a ampliar la brecha sobre los grados petroquímicos a medida que los propietarios de marcas se comprometen a alcanzar el 100% de carbono renovable para 2030. El mercado de alcohol etoxilatos se beneficia de la integración vertical del Sudeste Asiático, donde los refinadores de aceite de palma se diversifican hacia los alcoholes grasos y la etoxilación, capturando valor al tiempo que garantizan la certificación de balance de masa RSPO a estructuras de costos competitivas. Las variantes petroquímicas siguen siendo esenciales en Oriente Medio y la Costa del Golfo de los Estados Unidos, donde las cadenas cautivas de etileno y propileno compensan las primas de sostenibilidad, manteniendo el suministro hacia los campos petrolíferos de productos básicos y los limpiadores industriales. Los esquemas de contabilidad de balance de masa de BASF y Dow ofrecen una vía híbrida, asignando créditos de materias primas renovables a través de redes globales, aunque la aceptación varía según el organismo de certificación. Las tecnologías emergentes que sintetizan óxido de etileno a partir de bioetanol o fermentan azúcares directamente en alcoholes grasos apuntan a una tercera vía completamente biobásica que podría alcanzar precios premium en excipientes farmacéuticos donde la trazabilidad supera al costo.

La resiliencia del suministro oleoquímico se ve reforzada por la adquisición de Oxiteno por parte de Indorama Ventures por 1.300 millones de USD, que amplió su presencia en alcoholes grasos hacia América Latina y creó un segmento de surfactantes de 3.600 millones de USD potencialmente preparado para una cotización pública. Wilmar, KLK OLEO y Musim Mas invierten agresivamente en energía renovable y captura de metano para reducir las emisiones de alcance 1, elevando la barrera de entrada para los procesadores más pequeños que no pueden lograr puntuaciones de ESG comparables. El mercado de alcohol etoxilatos, por lo tanto, recompensa a los productores que pueden certificar la cadena de custodia, optimizar la intensidad de carbono y garantizar la agilidad logística durante las perturbaciones de las materias primas.

Por Longitud de Cadena de Carbono: C12-C14 Equilibra Rendimiento y Suavidad

Los alcohol etoxilatos C12-C14 representaron el 41,66% del volumen en 2025 y se proyecta que crezcan a una CAGR del 4,12% hasta 2031, superando a los segmentos de cadena más corta y más larga debido a su balance hidrófilo-lipófilo de 12-15 que produce una detergencia superior y una espuma suave para la piel. El alcohol laurílico certificado por RSPO representa aproximadamente el 70% del suministro mundial de alcoholes grasos C12-C14, lo que garantiza una materia prima abundante tanto para detergentes a granel como para aplicaciones de cuidado personal premium. Las variantes de rango estrecho que concentran la distribución de óxido de etileno alrededor de la relación molar objetivo alcanzan primas del 15-20%, ya que los formuladores valoran los índices de irritación más bajos y la mejor estética de la espuma en champús sin sulfatos. Los grados C9-C11, aunque de menor espuma y favorecidos en limpiadores de superficies duras, presentan limitaciones de olor y volatilidad en cosméticos. Las cadenas C15-C18 y esterílicas ramificadas sirven para usos finales en campos petrolíferos de alta temperatura y polimerización donde la estabilidad de la emulsión a >100 °C es crítica, pero la transición energética y las reformulaciones de recubrimientos limitan sus perspectivas de expansión.

La demanda de grados C12-C14 también se beneficia de los mandatos europeos de eficiencia energética que fomentan los detergentes de lavado en frío, donde los etoxilatos de laurilo mantienen la eliminación de suciedad a 20-30 °C, lo que permite ahorros de electricidad para los consumidores. En la emergente Asia-Pacífico, el aumento de la penetración de detergentes líquidos amplifica el volumen, ya que los líquidos requieren una mayor carga de materia activa que los polvos. Los vientos en contra incluyen los biosurfactantes competidores y los alquil poliglucósidos, pero los diferenciales de costo y rendimiento mantienen los alcohol etoxilatos C12-C14 arraigados en las formulaciones convencionales.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Forma: Los Grados Líquidos Dominan por Facilidad de Manejo y Formulación

Los alcohol etoxilatos líquidos representaron el 62,93% de la cuota en 2025 y están avanzando a una CAGR del 4,35% hasta 2031, lo que refleja la preferencia de los formuladores por el manejo a temperatura ambiente y la compatibilidad con las líneas de llenado automatizadas. Los líquidos simplifican la mezcla justo a tiempo, esencial para los fabricantes por contrato de cuidado personal que gestionan tamaños de lote de 500 kg a 50.000 kg en ciclos de rotación rápida. La solubilidad en agua fría apoya el crecimiento en cápsulas y sobres de detergente populares entre los millennials urbanos en China e Indonesia, donde el espacio de almacenamiento es escaso. Las formas en pasta y sólido mantienen su relevancia en los detergentes en polvo y ciertos adyuvantes agroquímicos, donde el bajo contenido de agua minimiza el riesgo de hidrólisis y reduce el peso del flete hasta un 30% en las rutas intercontinentales. Sin embargo, el cambio global hacia los formatos de lavandería líquida erosiona la demanda de pasta, especialmente a medida que las plataformas de comercio electrónico favorecen los envases compactos y resistentes a los derrames.

Los segmentos industriales como el desengrasado de metales y el lavado textil continúan utilizando pastas de alta materia activa (90-95%) para reducir el espacio de los tanques, aunque el auge de la mezcla por encargo centralizada amenaza este nicho. Las escamas y gránulos sólidos tienen un uso limitado en la recuperación mejorada de petróleo, disueltos in situ en salmueras de alta salinidad, pero los operadores de campos petrolíferos especifican cada vez más concentrados líquidos para minimizar la exposición al polvo y agilizar la logística. En consecuencia, los grados líquidos consolidarán su posición mayoritaria en el mercado de alcohol etoxilatos durante el horizonte de previsión.

Por Aplicación: El Cuidado Personal se Acelera mientras los Detergentes se Estabilizan

Los jabones y detergentes comprendieron el 49,51% del volumen en 2025, pero están creciendo por debajo del mercado general de alcohol etoxilatos a medida que la saturación en las economías desarrolladas modera la demanda incremental. En contraste, las formulaciones de cuidado personal se expanden a una CAGR del 4,42% hasta 2031, la más rápida entre los usos finales, a medida que las marcas de belleza limpia eliminan progresivamente los aniónicos sulfatados en favor de mezclas no iónicas suaves lideradas por alcohol etoxilatos C12-C14. La limpieza industrial e institucional mantiene un impulso constante, impulsado por las mejoras de higiene pospandemia en la atención médica y la hostelería que valoran las credenciales de baja espuma y biodegradación de los alcohol etoxilatos lineales. Los agroquímicos, las pinturas, los recubrimientos y el procesamiento textil están experimentando un aumento del consumo de etoxilatos, siendo los agroquímicos el más destacado a medida que los límites de residuos más estrictos impulsan la adopción de adyuvantes que mejoran la eficiencia.

Las pinturas y recubrimientos aprovechan los alcohol etoxilatos para el mojado de pigmentos y el control de espuma durante la dispersión de alto cizallamiento, pero los ciclos de construcción y los aditivos sustitutos a base de silicona restringen el potencial alcista. El procesamiento textil enfrenta la reubicación de la fabricación de prendas hacia Asia del Sur y África, regiones donde las cadenas de suministro de productos químicos especializados siguen siendo escasas, lo que ralentiza la adopción de surfactantes avanzados. Los casos de uso en campos petrolíferos, incluidos los fluidos de perforación y la recuperación mejorada, crecen moderadamente a medida que los operadores extraen barriles adicionales de yacimientos maduros.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Asia-Pacífico representó el 52,34% del volumen global en 2025 y está preparada para avanzar a una CAGR del 4,82% hasta 2031, respaldada por el aumento de los ingresos disponibles, la migración urbana y las campañas de saneamiento que proliferan el uso de detergentes líquidos en China, India y los principales mercados de la ASEAN. La transición de China del jabón en barra al jabón líquido para manos continúa a un ritmo de un solo dígito medio, respaldada por la penetración del comercio electrónico en las ciudades de menor nivel. La brecha de detergentes rurales de India ofrece un potencial alcista de varios años a medida que las iniciativas gubernamentales de higiene y los modelos de microdistribución salvan el acceso al último kilómetro. Los centros de la ASEAN como Indonesia y Vietnam atraen inversiones en etoxilación en terrenos baldíos para evitar los aranceles de importación y localizar las cadenas de valor, mientras que el maduro Japón y Corea del Sur apuntan a grados de rango estrecho de alto valor para cosméticos.

En América del Norte y Europa, la madurez del mercado y las estrictas normas de ecotoxicidad limitan el tonelaje incremental. La adopción de alcohol etoxilatos lineales en la limpieza institucional se acelera, aunque la sustitución por biosurfactantes en los productos de cuidado personal premium modera el crecimiento general. Ambas regiones despliegan capacidad de etoxilación de base biológica —la planta de Snaith de Croda y la modernización de Ludwigshafen de BASF— para capturar incentivos bajo el Pacto Verde Europeo y el programa BioPreferred de los Estados Unidos. El rigor regulatorio impulsa la demanda de sistemas de surfactantes totalmente conformes y llave en mano, lo que da ventaja a los grandes actores integrados sobre los proveedores regionales más pequeños.

América del Sur y Oriente Medio y África están experimentando una demanda creciente de alcohol etoxilatos. El ecosistema oleoquímico de Brasil, centrado en las instalaciones integradas de Oxiteno, sirve a los sectores domésticos agroquímicos y de cuidado del hogar que valoran el contenido local y el suministro certificado por RSPO. La volatilidad macroeconómica de Argentina limita las importaciones de surfactantes, mientras que Oriente Medio aprovecha el etileno de bajo costo para exportar alcohol etoxilatos de origen petroquímico hacia África, erosionando las ventajas de flete que antes disfrutaban los productores asiáticos. El cambio de los detergentes de Sudáfrica hacia los líquidos se ve moderado por las brechas de infraestructura y la sensibilidad al precio que mantienen los formatos en polvo dominantes en los mercados del África subsahariana.

Panorama Competitivo

El mercado de alcohol etoxilatos está fragmentado. Los productores petroquímicos integrados aprovechan los flujos cautivos de óxido de etileno para socavar a las plantas independientes en los grados de productos básicos, lo que obliga a la diferenciación a través de la certificación RSPO, distribuciones ultraestrechas o relaciones molares personalizadas que alcanzan primas del 15-20% en cuidado personal y farmacia. Las jugadas estratégicas incluyen la construcción de surfactantes de 3.300 millones de USD de Indorama a través de las adquisiciones de Huntsman EO (2020) y Oxiteno (2022), la integración vertical de Zhanjiang de BASF y las comisiones de líneas especializadas de Evonik en Shanghái y Singapur dirigidas a los corredores de crecimiento de Asia-Pacífico. Las innovaciones de proceso como el modelado de gemelos digitales y la alcoxilación de flujo continuo aumentan la utilización de activos y la seguridad; el aumento del 50% en el tamaño de los lotes y la reducción del 19% en el consumo de energía de SABIC en 2024 ejemplifican las ganancias de margen disponibles para los primeros adoptantes. Los obstáculos de cumplimiento, incluidas las auditorías ISO 14001 y RSPO, elevan los costos fijos, lo que lleva a los procesadores más pequeños a abandonar los grados de productos básicos o a asociarse con los grandes actores para codesarrollar especialidades de alto valor.

Líderes de la Industria de Alcohol Etoxilatos

BASF

Dow

Clariant

Sasol Ltd

SABIC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: Evonik puso en marcha una línea de surfactantes especializados de 80.000 toneladas en el Parque Industrial Químico de Shanghái, suministrando alcohol etoxilatos de rango estrecho y aminas alcoxiladas a clientes de cuidado personal y agroquímicos de Asia-Pacífico.

- Diciembre de 2024: BASF puso en línea una unidad de etoxilación integrada en su complejo Verbund en Zhanjiang, China, vinculando el óxido de etileno cautivo con los alcoholes grasos oleoquímicos para servir a las marcas de detergentes nacionales.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de alcohol etoxilados como todo surfactante no iónico creado cuando alcoholes grasos naturales o sintéticos C9-C18 reaccionan con óxido de etileno y se comercializan posteriormente en grados líquido, pasta o sólido a formuladores de detergentes, limpieza, cuidado personal, agroquímicos, textiles, campos petrolíferos, pinturas y otras industrias. Según Mordor Intelligence, seguimos la producción de los fabricantes y los flujos comerciales registrados, en lugar de valorar los bienes de consumo terminados.

Exclusión del alcance: Los limpiadores envasados, champús y cosméticos que solo contienen alcohol etoxilados quedan fuera de nuestras cifras.

Descripción general de la segmentación

- Por Tipo de Origen

- Derivados Oleoquímicos

- Derivados Petroquímicos

- Por Longitud de Cadena de Carbono

- C9-C11 (Alcohol Etoxilatos Lineales)

- C12-C14 (Alcohol Etoxilatos de Laurilo)

- C15-C18 y Ramificados (Alcohol Etoxilatos de Esterilo)

- Por Forma

- Líquido

- Pasta / Sólido

- Por Aplicación

- Cuidado Personal

- Jabones y Detergentes

- Limpieza Industrial e Institucional

- Productos Agroquímicos

- Pinturas y Recubrimientos

- Procesamiento Textil

- Otras Aplicaciones (Petróleo y Gas (Recuperación Mejorada de Petróleo, fluidos de perforación))

- Por Geografía

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Países de la ASEAN

- Resto de Asia-Pacífico

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- Resto de Europa

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio y África

- Arabia Saudita

- Sudáfrica

- Resto de Oriente Medio y África

- Asia-Pacífico

Metodología de investigación detallada y validación de datos

Investigación primaria

Nuestras entrevistas con mezcladores de detergentes, comerciantes de oleoquímicos, licenciantes de tecnología y gerentes de planta en Asia-Pacífico, Europa, las Américas y Oriente Medio confirmaron tendencias de sustitución, precios contractuales y rendimientos típicos de etoxilación que los análisis de escritorio por sí solos no logran capturar.

Investigación de escritorio

Primero mapeamos la oferta y la demanda a través de fuentes abiertas como los códigos de envío de UN Comtrade, las tablas de producción industrial de la OCDE, el censo de surfactantes del American Cleaning Institute, las bandas de tonelaje REACH de la ECHA y los volúmenes TSCA de la US EPA. Los archivos corporativos y las noticias capturadas a través de Dow Jones Factiva, junto con instantáneas de ingresos de D&B Hoovers, anclaron la capacidad y las bandas de precios regionales. Numerosos registros públicos adicionales completaron el panorama.

Dimensionamiento del mercado y pronóstico

Un modelo descendente (top-down) alinea la capacidad regional y la utilización con el comercio neto para establecer el volumen de referencia. Verificaciones ascendentes (bottom-up) focalizadas muestrearon los ingresos de los productores divididos por el precio de venta promedio; estas mantienen los totales dentro de una banda especificada. La regresión multivariante vincula entonces la demanda con los diferenciales de óxido de etileno, el suministro de alcohol graso, los índices de producción de detergentes y cuidado personal, los nuevos arranques de reactores y el endurecimiento de las normas de aguas residuales. El análisis de escenarios evalúa los shocks en las materias primas, mientras que las brechas para las empresas muy pequeñas se completan con promedios de pares verificados durante las entrevistas.

Ciclo de validación de datos y actualización

Los resultados se comparan con los flujos aduaneros, la producción trimestral de detergentes y las divulgaciones de los principales productores. Cualquier varianza superior a dos desviaciones estándar desencadena una nueva ejecución por parte del analista; actualizamos anualmente y emitimos actualizaciones provisionales cuando la regulación o los precios de las materias primas se mueven de forma significativa.

Por qué la línea de base de alcohol etoxilados de Mordor merece confianza

Las cifras publicadas suelen divergir porque algunos grupos agrupan mezclas intermedias, aplican un único precio global o simplemente proyectan hacia adelante CAGRs antiguos.

El límite de tonelaje disciplinado de Mordor, las verificaciones de capacidad en tiempo real y la actualización anual reducen estas brechas.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| 3,53 millones de toneladas (2025) | Mordor Intelligence | - |

| USD 7,45 mil millones (2025) | Global Consultancy A | Perspectiva de ingresos, incluye mezclas formuladas, proyección de CAGR |

| USD 7,35 mil millones (2025) | Trade Publisher B | ASP mundial único, omite pequeños proveedores asiáticos, actualización bienal |

Estos contrastes muestran por qué nuestra línea de base equilibrada y transparente es el punto de partida confiable para los tomadores de decisiones.

Preguntas Clave Respondidas en el Informe

¿Qué segmento está creciendo más rápido en las aplicaciones de cuidado personal de alcohol etoxilatos?

Se prevé que las formulaciones de cuidado personal se expandan a una CAGR del 4,42% hasta 2031, a medida que las marcas de belleza limpia reemplazan los aniónicos sulfatados por alcohol etoxilatos C12-C14 más suaves.

¿Cuál es el tamaño del mercado de alcohol etoxilatos en 2031?

Se espera que el mercado alcance 4,32 millones de toneladas en 2031, creciendo a una CAGR del 3,66%.

¿Qué cuota representan los alcohol etoxilatos líquidos actualmente?

¿Qué cuota representaron los alcohol etoxilatos líquidos en 2025?

¿Qué región domina el crecimiento de la demanda?

Asia-Pacífico impulsa más de la mitad del volumen global y se proyecta que crezca a una CAGR del 4,82% hasta 2031, impulsada por la urbanización y el aumento de los ingresos.

Última actualización de la página el: