Tamaño y Participación del Mercado de Alquil Poliglicósido

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

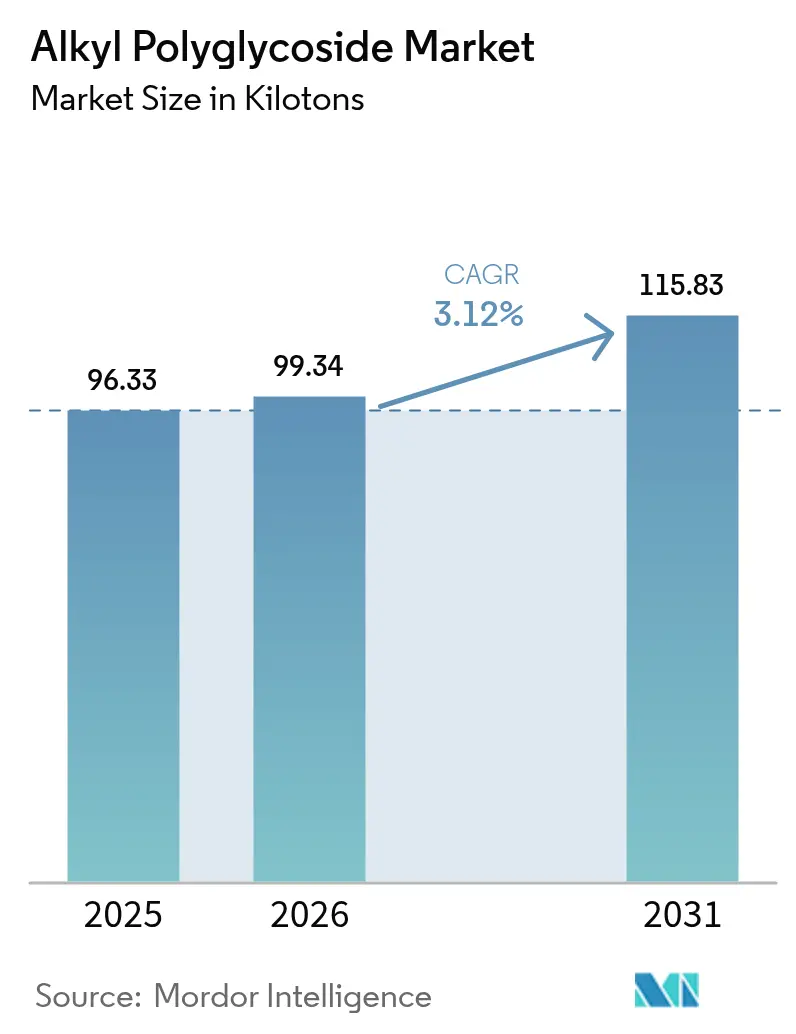

| Volumen del Mercado (2026) | 99.34 kilotones |

| Volumen del Mercado (2031) | 115.83 kilotones |

| Tasa de crecimiento (2026 - 2031) | 3.12% CAGR |

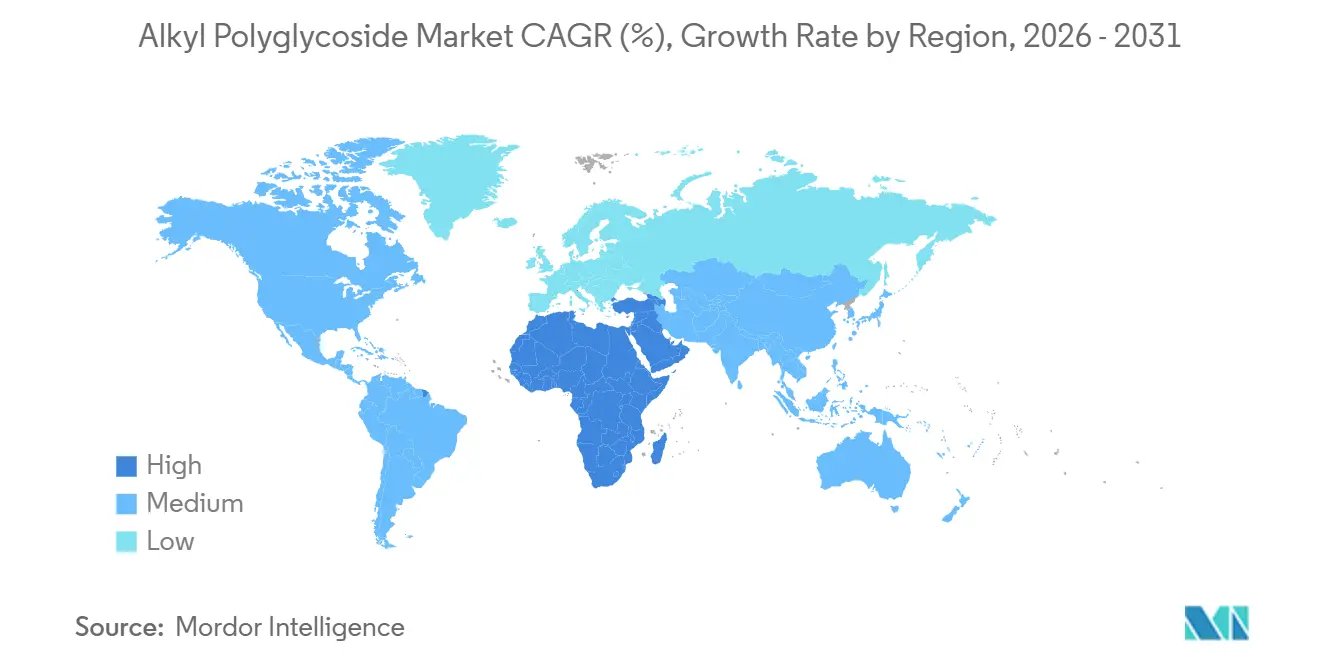

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Alquil Poliglicósido por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Alquil Poliglicósido sea de 96,33 kilotones en 2025, 99,34 kilotones en 2026, y alcance 115,83 kilotones en 2031, creciendo a una CAGR del 3,12% de 2026 a 2031. La demanda está impulsada por la rápida eliminación progresiva de los etoxilatos de nonilfenol, la creciente preferencia de los consumidores por agentes de limpieza de base biológica y la disposición de las marcas multinacionales a pagar primas por ingredientes que cumplen los criterios de etiquetado limpio. Los productores de tensioactivos están desplazando la inversión hacia plataformas de glicósidos que equilibran rendimiento, coste y sostenibilidad, mientras que las ampliaciones de capacidad en Asia y Europa confirman la confianza en la demanda estructural a largo plazo. La integración de materias primas entre los proveedores de alcohol graso está reduciendo los costes unitarios en el Sudeste Asiático, y las innovaciones de proceso como la glicosidación enzimática están reduciendo las huellas de carbono, lo que permite precios premium en América del Norte y Europa. No obstante, el mercado de alquil poliglicósido se enfrenta a amenazas de sustitución por parte de las betaínas y a los costosos procesos de secado por atomización que reducen los márgenes en regiones con precios elevados del gas natural.

Conclusiones Clave del Informe

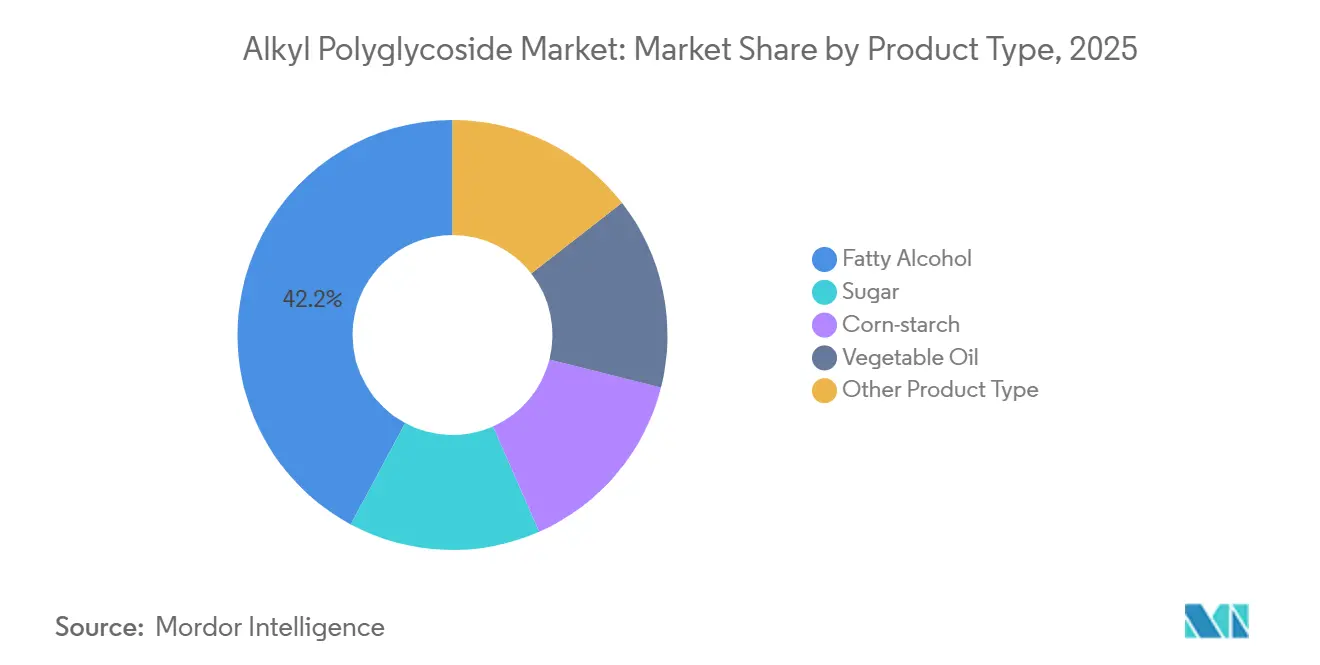

- Por categoría de producto, los grados basados en alcohol graso representaron el 42,16% de la participación del mercado de Alquil Poliglicósido en 2025. Se espera que la participación de mercado del aceite vegetal crezca a la CAGR más rápida del 3,58% durante el período de previsión.

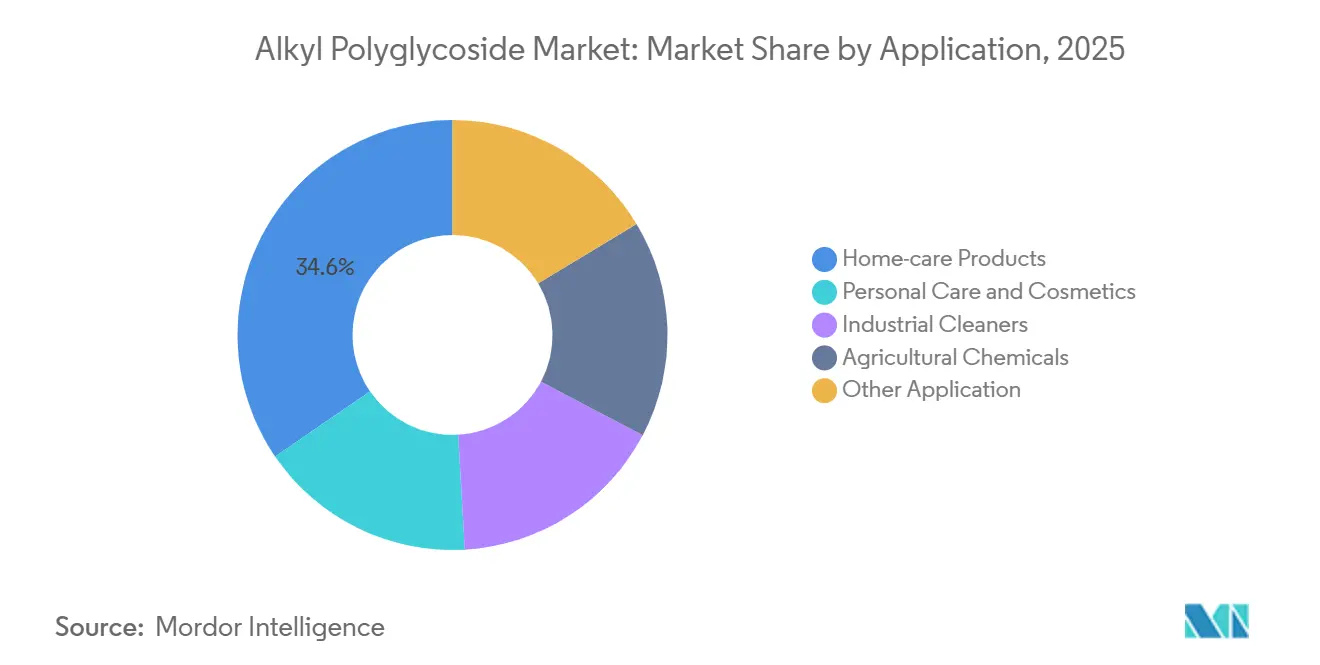

- Por aplicación, los productos para el hogar representaron la mayor participación del 34,55% del mercado en 2025. Se proyecta que los limpiadores industriales crezcan a una CAGR del 3,79% hasta 2031, superando a todas las demás aplicaciones.

- Por geografía, Asia-Pacífico representó el 45,96% del volumen de 2025, mientras que Oriente Medio y África están preparados para una CAGR del 3,58% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Alquil Poliglicósido

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge de los tensioactivos de base biológica en el hogar y el cuidado personal | +0.9% | Global, con mayor adopción en la UE y América del Norte | Mediano plazo (2-4 años) |

| Eliminación regulatoria progresiva de los NPE y otros tensioactivos peligrosos | +0.7% | Núcleo en la UE, con efecto expansivo hacia América del Norte y fabricantes orientados a la exportación en APAC | Corto plazo (≤ 2 años) |

| Ampliaciones de capacidad e integración hacia atrás entre proveedores de alcohol graso | +0.5% | Núcleo en APAC (China, Malasia, Indonesia), secundario en la UE | Mediano plazo (2-4 años) |

| Penetración del APG en la limpieza industrial y fluidos para campos petrolíferos | +0.6% | Oriente Medio y América del Norte (campos petrolíferos), Global (limpiadores industriales) | Largo plazo (≥ 4 años) |

| Producción enzimática y de flujo continuo de APG que reduce la huella de CO₂ | +0.3% | UE y América del Norte (impulsadas por la sostenibilidad), primeros adoptantes en APAC | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Auge de los Tensioactivos de Base Biológica en el Hogar y el Cuidado Personal

Los propietarios de marcas en Europa Occidental y América del Norte informan que el 68% de los hogares priorizó la transparencia de los ingredientes sobre el precio en 2025, lo que inclinó decisivamente la economía de la reformulación hacia la inclusión de APG[1]NielsenIQ, "Informe de Consumidores de Productos para el Hogar Sostenibles 2025," nielseniq.com. Procter & Gamble aumentó el APG al 12% de su carga de tensioactivos para el cuidado de la ropa, reduciendo la exposición a futuras prohibiciones de etoxilatos. Las líneas de cuidado personal sustituyen el APG C8-C10 por sulfatos para reducir la irritación, mientras que Unilever registró un aumento del 22% en la adquisición de APG, reforzando un suelo de demanda que protege al mercado de alquil poliglicósido de las fluctuaciones en el gasto discrecional.

Eliminación Regulatoria Progresiva de los NPE y Otros Tensioactivos Peligrosos

Una enmienda al REACH de la UE en 2024 limitó los NPE al 0,01% en los detergentes de consumo, lo que obligó a un cambio generalizado en la industria hacia el APG[2]Agencia Europea de Sustancias y Mezclas Químicas, "Restricción del Anexo XVII del REACH sobre Etoxilatos de Nonilfenol," echa.europa.eu. Henkel atribuyó el 18% de su crecimiento europeo en tensioactivos en 2025 a la sustitución de NPE por APG e invirtió 25 millones de EUR en ensayos piloto. El programa de Productos de Consumo Más Seguros de California se hizo eco de la restricción, impulsando a las marcas norteamericanas a armonizar las formulaciones y amplificando la demanda extraterritorial.

Ampliaciones de Capacidad e Integración hacia Atrás entre Proveedores de Alcohol Graso

Los productores oleoquímicos del Sudeste Asiático están aprovechando sus materias primas cautivas de aceite de palmiste y aceite de coco para entrar en la síntesis de APG, una estrategia de integración vertical que comprime la cadena de valor y amenaza a los proveedores de APG independientes que carecen de activos aguas arriba. La planta de 15.000 t de Wilmar International en Johor ofrece una ventaja del 15-20% en el coste de entrega frente a sus homólogos europeos, lo que ejemplifica el modelo integrado del Sudeste Asiático. La línea de 12.000 t de KLK Oleo en Selangor tiene como objetivo a los transformadores chinos, mientras que la ampliación de 8.000 t de BASF en Ludwigshafen aprovecha las rutas enzimáticas para competir en credenciales de carbono en lugar de precio.

Penetración del APG en la Limpieza Industrial y Fluidos para Campos Petrolíferos

Las empresas de servicios petroleros en la Cuenca Pérmica y Oriente Medio están especificando lodos de perforación y productos químicos de producción a base de APG para cumplir con las regulaciones de descarga en alta mar que prohíben los tensioactivos persistentes en el agua producida. Halliburton elevó la participación del APG en los tensioactivos para fluidos de perforación al 9% en 2025 ante normas más estrictas de descarga en alta mar. Las tasas de biodegradación OCDE 301B superiores al 90% significan que los operadores cumplen los límites de OSPAR sin costosos tratamientos de agua. Los lanzamientos de limpieza institucional de Ecolab utilizaron APG para reducir los costes de tratamiento de aguas residuales de los clientes hasta en un 20%, reforzando la tracción industrial.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Competencia de otros tensioactivos suaves (betaínas, óxidos de amina) | -0.40% | Global, con mayor intensidad en las formulaciones de cuidado personal de América del Norte y la UE, impacto moderado en APAC | Mediano plazo (2-4 años) |

| Alta demanda energética para el secado por atomización de APG en polvo | -0.30% | UE y América del Norte (altos costes energéticos), impacto limitado en APAC y Oriente Medio | Corto plazo (≤ 2 años) |

| Barreras de licencias derivadas de patentes de glicosiltransferasas procesivas | -0.20% | Global, con mayor impacto en productores de nivel medio en APAC que carecen de capital para el pago de licencias, impacto limitado en los actores integrados de la UE y América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Competencia de Otros Tensioactivos Suaves

Las betaínas y los óxidos de amina están ganando cuota en las formulaciones de cuidado personal premium, donde los formuladores priorizan la estabilidad de la espuma y los atributos sensoriales por encima de la biodegradabilidad por sí sola. La cocamidopropil betaína, en particular, ofrece una mayor densidad de espuma y una mejor sensación en la piel en champús sin sulfatos, y cuesta entre un 10 y un 15% menos que el APG C8-C10 sobre una base de materia activa, lo que crea un persistente obstáculo de precios para los proveedores de APG. Los volúmenes de betaína de Evonik aumentaron un 8% interanual en 2025, superando el crecimiento del APG en marcas de nivel medio que priorizan el control de costes. El mercado de alquil poliglicósido se apoya así cada vez más en etiquetas premium donde la biodegradabilidad y las métricas de carbono pueden justificar precios más elevados.

Alta Demanda Energética para el Secado por Atomización de APG en Polvo

El secado por atomización de soluciones de APG hasta polvos con un 50-70% de materia activa consume entre 1.200 y 1.500 kWh por tonelada métrica, una carga energética significativa que erosiona los márgenes cuando los precios del gas natural y la electricidad se disparan. Los productores europeos enfrentaron una presión aguda en 2024 cuando los precios del gas natural promediaron 45 EUR por megavatio-hora, frente a los 30 EUR de 2023, lo que llevó a algunos transformadores a desplazar la producción hacia concentrados líquidos de APG que evitan la etapa de secado. Clariant redujo la producción de polvo un 12% en 2025, recortando las necesidades energéticas en un 60% por kilogramo de materia activa. En Asia-Pacífico, las tarifas energéticas más bajas sostienen la preferencia por el polvo, pero cualquier choque en el precio del GNL o un gravamen sobre el carbono podría reducir esa brecha de costes.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: La Diversidad de Materias Primas Impulsa la Defensa del Margen

El APG de alcohol graso dominó con un 42,16% del volumen en 2025, otorgando a este grado la mayor participación del mercado de alquil poliglicósido entre los tipos de producto. Se proyecta que las variantes derivadas de aceite vegetal, impulsadas por la integración de palmiste y aceite de coco, crezcan a una CAGR del 3,58% y superen el tamaño más amplio del mercado de alquil poliglicósido hasta 2031. El cambio mitiga el riesgo de sostenibilidad del aceite de palma y reduce las emisiones de Alcance 3, ayudando a los proveedores a asegurar contratos plurianuales con grupos europeos de detergentes. Las rutas de almidón de maíz y azúcar atraen a los formuladores norteamericanos que buscan insumos nacionales o no transgénicos, aunque los elevados precios del maíz en 2025 comprimieron los márgenes y redujeron la competitividad frente a los alcoholes grasos importados. Los procesos enzimáticos muestran una fuerte compatibilidad con los sustratos de aceite vegetal, evitando la formación de cuerpos de color y acortando los ciclos de purificación.

Aguas abajo, las marcas de cuidado personal premium en Japón y Corea del Sur prefieren el APG de aceite vegetal con bajo contenido de carbono incluso con una prima de coste del 8-12%, mientras que las líneas de productos para el hogar de consumo masivo en Indonesia siguen dependiendo de los grados de alcohol graso por disciplina de precios. El APG a base de azúcar sigue siendo un nicho, reservado para líneas certificadas como orgánicas en Europa, donde el traslado de costes es viable. Los objetos de APG de alcohol sintético siguen confinados a los adyuvantes agroquímicos, donde los largos ciclos de aprobación regulatoria desalientan los cambios de materia prima, lo que refuerza un panorama de productos híbrido que protege a los proveedores de los choques de materia prima única.

Por Aplicación: Los Limpiadores Industriales Superan al Cuidado del Hogar Tradicional

Los detergentes para el hogar lideraron la demanda con el 34,55% del volumen total en 2025, aunque su crecimiento es ligeramente inferior al del mercado más amplio de alquil poliglicósido debido a la persistente presión de precios de las marcas blancas. Los limpiadores industriales encabezan la trayectoria más rápida con una CAGR del 3,79%, lo que refleja las restricciones regulatorias sobre la toxicidad de las descargas y un cálculo del coste total de propiedad que favorece al APG a pesar de los precios más elevados por kilogramo. La adopción en campos petrolíferos es significativa; los operadores del Mar del Norte ahorraron 1,2 millones de USD por pozo al evitar la reinyección de agua tras cambiar a lodos a base de APG, lo que subraya los incentivos financieros.

Los volúmenes de cuidado personal avanzan de forma constante, pero se enfrentan a la competencia de las betaínas que igualan la estética de la espuma a un coste menor. No obstante, los champús sin sulfatos en los mercados occidentales siguen especificando APG por su suavidad, lo que protege cierto volumen. Los formuladores de productos químicos agrícolas emplean APG para mejorar el mojado de las hojas y satisfacer los límites de residuos de la UE en los cultivos exportados, una corriente de demanda nicho pero estable. Los usos emergentes en auxiliares textiles y curtición de cuero apuntan a una mayor diversificación que podría amortiguar futuros choques cíclicos.

Análisis Geográfico

Asia-Pacífico retuvo el 45,96% del tonelaje global en 2025, la mayor porción regional del mercado de alquil poliglicósido. Los complejos oleoquímicos integrados en las provincias chinas de Jiangsu y Guangdong canalizan el alcohol graso directamente a los reactores de APG, minimizando los costes logísticos. El núcleo detergente de India en Gujarat y Tamil Nadu sustenta la demanda local a medida que el consumo per cápita de jabón aumenta. Las directrices chinas preliminares para limitar los NPE en 2026 podrían desencadenar un cambio interno, intensificando la demanda interna de APG y reforzando el equilibrio oferta-demanda de la región. El Sudeste Asiático está consolidando su papel como centro de exportación de bajo coste tras que Wilmar y KLK Oleo añadieran 27.000 t de capacidad integrada, mientras que Japón y Corea del Sur actúan como nodos de innovación que recompensan los grados producidos enzimáticamente e hipoalergénicos.

América del Norte y Europa aportan menores volúmenes pero mayores márgenes unitarios al tamaño del mercado de alquil poliglicósido. Los límites del REACH de la UE y el programa Safer Choice de EE. UU. fomentan la adopción del APG, y la fijación de precios del carbono permite a los productores europeos aplicar primas a los grados de bajo CO₂. Sin embargo, la producción de polvo con alta intensidad energética enfrenta obstáculos de rentabilidad; Henkel obtuvo el 68% de su APG de 2025 en forma líquida para reducir la exposición energética. Los campos petrolíferos norteamericanos ofrecen una corriente de demanda estable que ancla el crecimiento de referencia incluso cuando los volúmenes de detergentes minoristas se estabilizan.

En Oriente Medio y África, los proveedores de servicios petroleros del Golfo exigieron tensioactivos biodegradables en los fluidos de alta mar, lo que impulsó directamente la demanda de APG. Las empresas emergentes de detergentes en el África Subsahariana promueven el mensaje de ríos limpios a los consumidores urbanos, acelerando la sustitución en los productos de lavandería en polvo. Brasil y Argentina siguen siendo importantes para los adyuvantes agroquímicos vinculados a las normas de exportación de la UE, mientras que la sensibilidad al coste modera una adopción más amplia por parte de los consumidores en América Latina.

Panorama Competitivo

El mercado de Alquil Poliglicósido está moderadamente consolidado. Wilmar International y KLK Oleo juntos añadieron 27.000 t de capacidad durante 2024-2025, aprovechando las materias primas cautivas de aceite de palmiste y aceite de coco para competir en el coste de entrega. Los transformadores chinos también están escalando para satisfacer la demanda interna de detergentes, creando una base de suministro que limita el poder de fijación de precios de los productores occidentales consolidados. Es probable que el equilibrio competitivo se intensifique a medida que la nueva capacidad supere el crecimiento de la demanda a corto plazo, lo que provocará competencia de precios y una posible consolidación entre los productores independientes que carecen de integración aguas arriba o de tecnología patentada.

Líderes de la Industria de Alquil Poliglicósido

Dow

Clariant AG

BASF

Kao Corporation

Shanghai Fine Chemical Co., Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Noviembre de 2025: BASF presentó una nueva planta para Alquil Poliglicósidos (APG) en su sede de Bangpakong en Tailandia. Esta expansión tiene como objetivo reforzar la posición de BASF en el floreciente mercado asiático, permitiendo a la empresa responder de forma más ágil y flexible a las necesidades de sus clientes.

- Junio de 2025: Shanghai Auway Daily Chemicals CO., Ltd., filial de Hunan Resun Auway Industrial Co., Ltd., puso en marcha oficialmente su línea de producción de APG (alquil glicósido). Esta iniciativa está diseñada para satisfacer la creciente demanda de tensioactivos ecológicos.

Alcance del Informe Global del Mercado de Alquil Poliglicósido

El alquil poliglicósido, frecuentemente denominado APG, espartaína o Triton, es un tensioactivo a base de azúcar conocido por su biodegradabilidad y no toxicidad. Se obtiene a partir de almidón vegetal y alcoholes grasos, con orígenes primarios en el coco, el maíz y el aceite de palma. Este versátil ingrediente se incorpora en una amplia variedad de productos, desde artículos de cuidado personal como champús y geles de ducha hasta limpiadores domésticos, incluidos detergentes para la ropa y soluciones de limpieza para el baño.

El mercado de alquil poliglicósido está segmentado por producto, aplicación y geografía. Por producto, el mercado está segmentado en alcohol graso, azúcar, almidón de maíz, aceite vegetal y otros productos. Por aplicación, el mercado está segmentado en cuidado personal y cosméticos, productos para el hogar, limpiadores industriales, productos químicos agrícolas y otras aplicaciones. El informe también cubre los tamaños de mercado y las previsiones para el mercado global de alquil poliglicósido en 27 países de las principales regiones. Para cada segmento, el dimensionamiento y las previsiones del mercado se han realizado sobre la base del volumen (toneladas).

| Alcohol Graso |

| Azúcar |

| Almidón de Maíz |

| Aceite Vegetal |

| Otro Tipo de Producto |

| Cuidado Personal y Cosméticos |

| Productos para el Hogar |

| Limpiadores Industriales |

| Productos Químicos Agrícolas |

| Otra Aplicación |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Indonesia | |

| Tailandia | |

| Malasia | |

| Vietnam | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Países Nórdicos | |

| Turquía | |

| Rusia | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Catar | |

| Egipto | |

| Nigeria | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Producto | Alcohol Graso | |

| Azúcar | ||

| Almidón de Maíz | ||

| Aceite Vegetal | ||

| Otro Tipo de Producto | ||

| Por Aplicación | Cuidado Personal y Cosméticos | |

| Productos para el Hogar | ||

| Limpiadores Industriales | ||

| Productos Químicos Agrícolas | ||

| Otra Aplicación | ||

| Por Geografía | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Indonesia | ||

| Tailandia | ||

| Malasia | ||

| Vietnam | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Países Nórdicos | ||

| Turquía | ||

| Rusia | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Catar | ||

| Egipto | ||

| Nigeria | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Qué volumen se proyecta que alcance el mercado de alquil poliglicósido en 2031?

Se prevé que alcance 115,83 kilotones en 2031, lo que refleja una CAGR del 3,12% desde 2026.

¿Qué segmento de uso final está creciendo más rápido?

Los limpiadores industriales lideran el crecimiento con una CAGR del 3,79%, impulsados por la demanda en campos petrolíferos y en el procesamiento de alimentos.

¿Por qué los productores integrados del Sudeste Asiático están ganando cuota de mercado?

La proximidad a las materias primas de aceite de palmiste y aceite de coco otorga a proveedores como Wilmar y KLK Oleo una ventaja del 15-20% en el coste de entrega frente a sus rivales europeos.

¿Cómo están reduciendo los fabricantes la huella de carbono del APG?

La glicosidación enzimática y los reactores de flujo continuo reducen las emisiones de CO₂ por kilogramo hasta en un 30%, lo que permite precios premium.

¿Qué tensioactivos competidores representan la mayor amenaza para el APG en las formulaciones de cuidado personal?

Las betaínas y los óxidos de amina ofrecen una suavidad y densidad de espuma similares a un coste de materia activa menor, lo que presiona la adopción del APG en las líneas de mercado masivo.

Última actualización de la página el: