Tamaño y Participación del Mercado de Químicos para Campos Petroleros de LATAM

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 3 Mil millones de dólares |

| Tamaño del Mercado (2026) | 3.06 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.37 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 1.95% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Químicos para Campos Petroleros de LATAM por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Químicos para Campos Petroleros de LATAM se expanda desde USD 3 mil millones en 2025 y USD 3,06 mil millones en 2026 hasta USD 3,37 mil millones en 2031, registrando una CAGR del 1,95% entre 2026 y 2031. Esta expansión moderada refleja el cambio desde yacimientos convencionales de alto volumen hacia reservorios de aguas ultraprofundas y esquistos técnicamente exigentes que dependen de formulaciones químicas de alta gama. Los proyectos de presal en Brasil, la estimulación de esquistos en Argentina y los programas de campos maduros en México continúan elevando el consumo de químicos por pozo, mientras que las normas de contenido local están reformando las cadenas de suministro. La volatilidad de los precios del Brent, los prolongados ciclos de aprobación de productos y la escasez de mano de obra para químicos de estimulación avanzada moderan las perspectivas de crecimiento; sin embargo, el aumento de la actividad en aguas profundas y los proyectos piloto de recuperación mejorada de petróleo (EOR) sustentan una demanda estable de inhibidores de corrosión, desemulsificantes e inhibidores de hidratos de baja dosificación. La diferenciación competitiva depende de paquetes de corrosión calificados para uso submarino, polímeros térmicamente estables y plataformas digitales de optimización de dosificación, a medida que los operadores priorizan el tiempo de actividad y el cumplimiento de HSE en activos complejos.

Conclusiones Clave del Informe

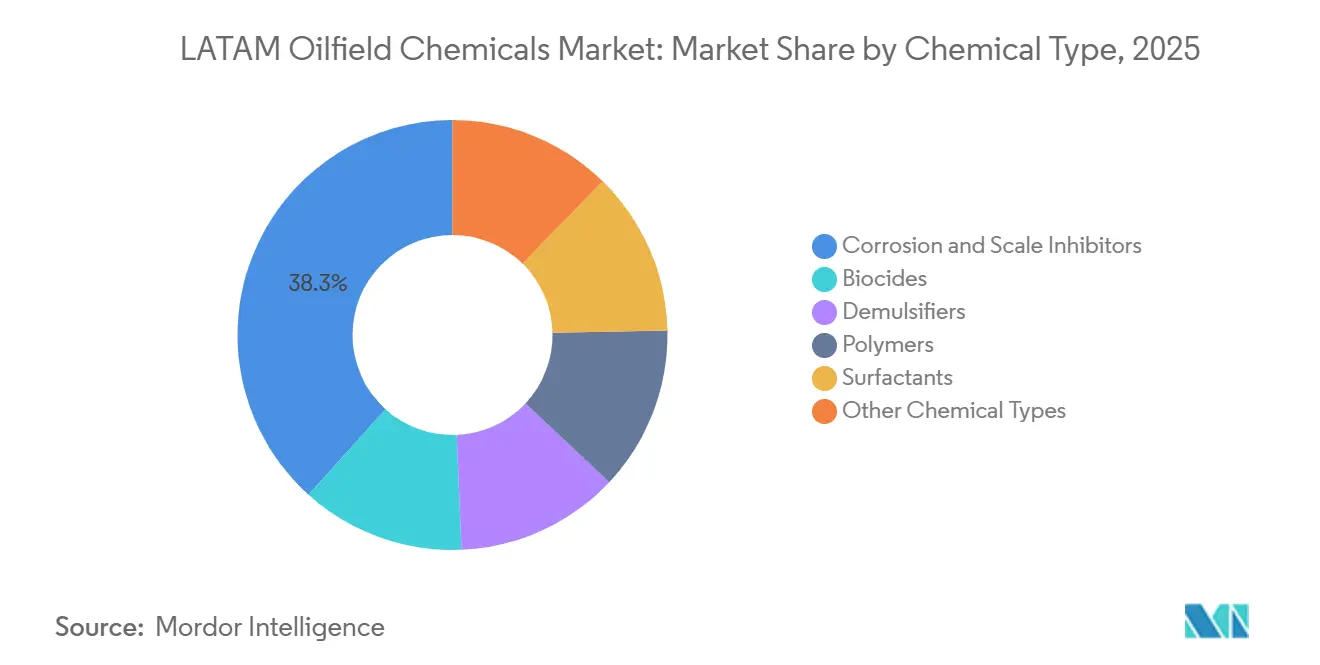

- En 2025, los inhibidores de corrosión y sarro representaron el 38,32% del mercado de químicos para campos petroleros de LATAM, reflejando su posición dominante por tipo de químico. Se proyecta que los desemulsificantes crezcan a una tasa de crecimiento anual compuesta (CAGR) del 2,07% durante el período de pronóstico, que se extiende hasta 2031.

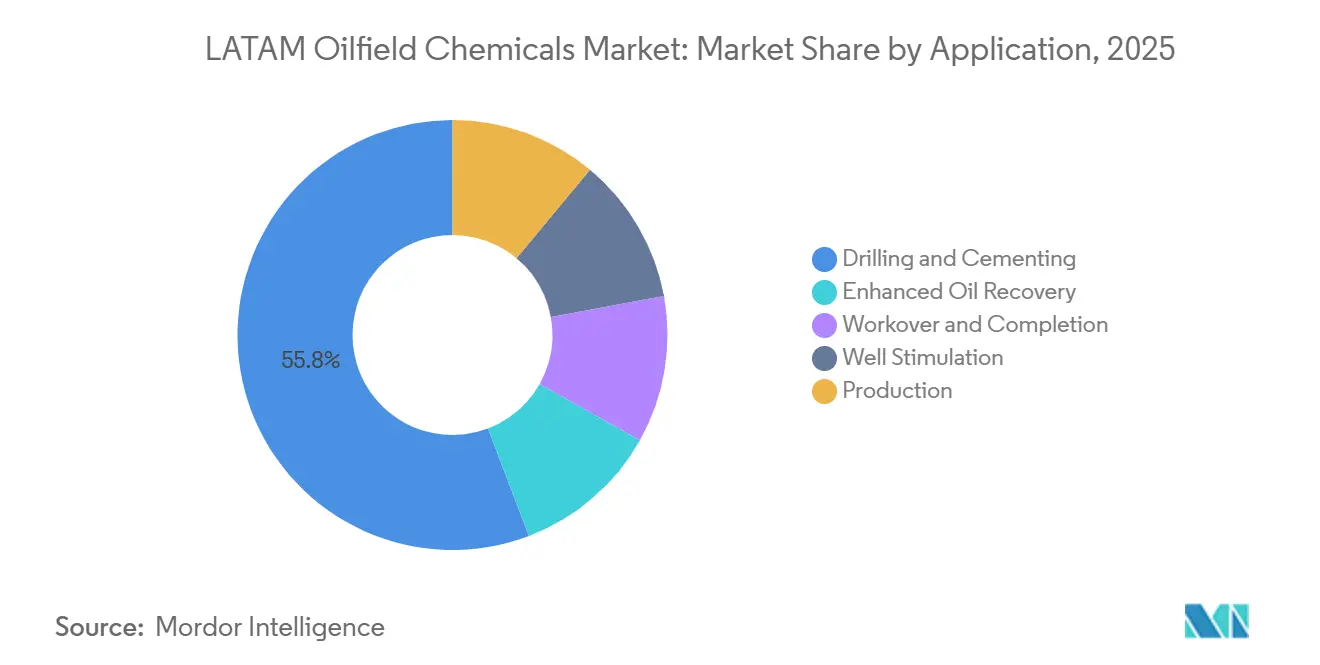

- Por aplicación, la perforación y cementación emergió como el segmento líder en 2025, capturando el 55,79% de la participación de mercado. Se espera que los químicos de producción se expandan a una CAGR del 2,18% entre 2026 y 2031, destacando su potencial de crecimiento en los próximos años.

- Geográficamente, Brasil lideró el mercado de químicos para campos petroleros de LATAM en 2025, con una participación del 36,09%. Se prevé que el país crezca a una CAGR del 3,61% hasta 2031, subrayando su importancia en el mercado regional.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Químicos para Campos Petroleros de LATAM

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Continuación de proyectos en aguas profundas en las cuencas de presal de Brasil | +0.8% | Brasil (Cuenca de Santos, Cuenca de Campos) | Largo plazo (≥ 4 años) |

| Programas acelerados de EOR en campos maduros de México | +0.4% | México (Cantarell, Ku-Maloob-Zaap) | Mediano plazo (2-4 años) |

| Éxitos de proyectos piloto de esquistos en Vaca Muerta | +0.6% | Argentina (Provincia de Neuquén) | Mediano plazo (2-4 años) |

| Normas de contenido nacional que fomentan la fabricación local de químicos | +0.3% | Brasil, México | Largo plazo (≥ 4 años) |

| Inhibidores de hidratos de baja dosificación que reemplazan al metanol en conexiones de aguas ultraprofundas | +0.4% | Brasil, Colombia (costa afuera) | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Continuación de Proyectos en Aguas Profundas en las Cuencas de Presal de Brasil

La producción de presal de Brasil aumentó a 2,1 millones de barriles por día a principios de 2026, cuando Petrobras puso en marcha cinco FPSOs entre 2024 y 2026[1]Petrobras, "Actualización de la Producción de Presal," PETROBRAS.COM.BR. Las condiciones extremas de temperatura y corrosión por debajo de 2.000 m de agua y 5.000 m de sal impulsan la inyección continua de inhibidores de sarro y corrosión, mientras que los inhibidores cinéticos de hidratos a una dosificación del 0,5%–1% han reemplazado al metanol a granel en activos como Búzios y Bacalhau. Los límites de descarga revisados de la Agência Nacional do Petróleo (ANP), vigentes desde 2024, obligan a los proveedores a reformular con surfactantes biodegradables, lo que eleva los costos de desarrollo pero abre oportunidades para químicos "verdes". Los sistemas submarinos capaces de suministro de químicos de múltiples flujos cuestan actualmente entre USD 5 millones y 10 millones por pozo, pero prolongan la vida útil de las tuberías y reducen el tiempo de inactividad no planificado.

Programas Acelerados de EOR en Campos Maduros de México tras la Reforma Energética

Pemex inició proyectos piloto de inundación con polímeros en Cantarell en 2024 y ensayos de surfactante-polímero en Ku-Maloob-Zaap en 2025, con el objetivo de lograr una recuperación incremental de 50 kb/d. Los reservorios de alta temperatura y alta salinidad degradan las poliacrilamidas estándar, lo que impulsa la adopción de copolímeros sulfonados que mantienen la viscosidad por encima de 90 °C, ahora codificados en las directrices de adquisición de Pemex. Los operadores privados se mantienen cautelosos, favoreciendo la producción primaria; sin embargo, las normas de contenido nacional que exigen un 35% de suministro doméstico en tierra han catalizado empresas conjuntas que localizan la mezcla y reducen los costos logísticos.

Éxitos de Proyectos Piloto de Esquistos en Neuquén (Vaca Muerta) que Impulsan la Demanda de Químicos

YPF perforó aproximadamente 400 pozos en 2025, empleando fracturamiento en dos etapas que consume un 25% más de reductores de fricción que los diseños de una sola etapa. Los sistemas de agua deslizante con reductores de fricción de poliacrilamida permiten mayores tasas de bombeo, mientras que las unidades de mezcla móviles combinan guar, biocidas y estabilizadores de arcilla en el lugar. Los cronogramas de terminación dependen de ingenieros químicos capacitados; Argentina formó menos de 200 ingenieros petroleros en 2024, lo que obliga a las empresas de servicios a importar talento a un alto costo. Las mejoras de infraestructura, como el gasoducto VMOS, acortaron las distancias de transporte por camión y redujeron los precios de los químicos entregados entre un 15% y un 20%.

Normas de Contenido Nacional que Fomentan la Fabricación Local de Químicos (Brasil/México)

La ANP elevó los umbrales de contenido local de químicos costa afuera al 50% en 2025, obligando a las multinacionales a invertir en instalaciones de mezcla en Macaé y Río de Janeiro[2]Agência Nacional do Petróleo, "Resolución 2025," ANP.GOV.BR. Baker Hughes inauguró una planta de USD 25 millones en marzo de 2025, mientras que ChampionX duplicó la capacidad en su instalación de Río en febrero de 2025. La Comisión Nacional de Hidrocarburos (CNH) de México estableció un requisito del 35% en 2024, acelerando las alianzas entre formuladores globales y distribuidores nacionales. Los mandatos prolongan los ciclos de aprobación de productos entre 6 y 9 meses, pero garantizan la demanda de materias primas de origen local, incluso cuando las importaciones serían más económicas.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad del Brent por debajo de USD 70 que retrasa las aprobaciones de CAPEX | -0.4% | Colombia, Ecuador, Perú | Corto plazo (≤ 2 años) |

| Escasez de mano de obra calificada para químicos de estimulación avanzada | -0.2% | Argentina (Neuquén), México | Mediano plazo (2-4 años) |

| Prolongados ciclos de registro de productos ante la ANP y la CNH | -0.2% | Brasil, México | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad del Precio del Brent por Debajo de USD 70 que Retrasa las Aprobaciones de CAPEX

El Brent cotizó en la banda de USD 65–72 a principios de 2025, lo que llevó a Ecopetrol a posponer el pozo de evaluación Uchuva-2 y otros proyectos regionales. Los operadores se orientaron hacia reacondicionamientos de relleno de ciclo corto que requieren menos aditivos de perforación y cementación, comprimiendo la demanda de químicos de alto margen. Los contratos de suministro mes a mes protegen los flujos de caja, pero incrementan las necesidades de capital de trabajo de los proveedores.

Escasez de Mano de Obra Calificada para Químicos de Estimulación Avanzada

Vaca Muerta requiere ingenieros en sitio para ajustar las proporciones de reductor de fricción en tiempo real; sin embargo, las tasas de graduación locales cubren menos de la mitad de las necesidades de personal de la cuenca. Las empresas de servicios rotan cuadrillas norteamericanas, añadiendo entre USD 50.000 y 80.000 por pozo en costos de movilización. Brechas similares en los proyectos piloto de inundación con polímeros en México retrasan la implementación y aumentan el riesgo de fluidos mal mezclados que pueden dañar las formaciones o incumplir las normas ambientales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Químico: Los Inhibidores de Corrosión Anclan la Economía de los Campos Maduros

Los inhibidores de corrosión y sarro retuvieron el 38,32% de la participación del mercado de químicos para campos petroleros de LATAM en 2025, reflejando su papel central en la protección de tuberías y equipos submarinos expuestos a corrientes de alto contenido de CO₂ y H₂S. Se prevé que los desemulsificantes registren la CAGR más rápida del 2,07% hasta 2031, a medida que las especificaciones de calidad del crudo se endurecen y los cortes de agua aumentan en activos costa afuera envejecidos. Solo Petrobras inyectó más de 12.000 t de inhibidores de sarro en pozos de presal en 2025. Los inhibidores de hidratos de baja dosificación especializados, agrupados bajo "otros tipos de químicos", alcanzan entre USD 8 y 12 por kg, pero reducen los volúmenes de almacenamiento hasta en un 70%, una compensación atractiva para las conexiones de aguas ultraprofundas. Las normas de descarga de la ANP, vigentes desde 2024, están orientando la inversión hacia surfactantes biodegradables, impulsando la demanda de formulaciones ecológicas.

Los polímeros se concentran en Vaca Muerta y en los proyectos piloto de EOR en México. Los surfactantes se utilizan principalmente en fluidos de perforación, donde mejoran el transporte de recortes en pozos de alto ángulo. Los biocidas siguen siendo fundamentales para mitigar las bacterias sulfatorreductoras que aceleran la corrosión y acidifican los flujos de producción. Las herramientas digitales de optimización de dosificación implementadas en los FPSOs redujeron el uso de inhibidores de corrosión en un 12% en 2025 sin comprometer la integridad de los activos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: La Intensidad de Perforación Sostiene los Volúmenes de Químicos

La perforación y cementación representó el 55,79% de la participación del mercado de químicos para campos petroleros de LATAM en 2025, dado que los pozos en aguas profundas de Brasil y los pozos de evaluación en Argentina consumen hasta 1.200 t de fluidos y aditivos por pozo. Los químicos de producción crecerán más rápido a una CAGR del 2,18% hasta 2031, a medida que los operadores pivoten desde la exploración hacia la maximización de la producción de activos existentes. Un solo pozo en la Cuenca de Santos requiere entre 6 y 8 flujos de químicos identificados para el control de corrosión, la prevención de sarro y la mitigación de hidratos, lo que asegura una demanda recurrente. Por el contrario, el número de plataformas cayó un 8% en Colombia y Ecuador durante 2025, reflejando la volatilidad del Brent y reduciendo los volúmenes de fluidos de perforación.

Los fluidos de reacondicionamiento y terminación ocupan una fracción de un solo dígito medio del tamaño del mercado de químicos para campos petroleros de LATAM, pero se benefician de las reactivaciones de pozos cerrados de Pemex. Los químicos de recuperación mejorada de petróleo siguen siendo pequeños, pero superan al mercado general a medida que México escala los proyectos piloto de inundación con polímeros. La combinación de aplicaciones varía según la profundidad del agua: los proyectos costa afuera asignan el 60% del gasto a perforación y cementación, mientras que las campañas en tierra destinan el 60% a producción. La CNH ahora exige la divulgación anual del uso de químicos por aplicación, mejorando la visibilidad de la demanda para los proveedores.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Brasil ancla el mercado de químicos para campos petroleros de LATAM, representando el 36,09% del tamaño del mercado en 2025, y se proyecta que crezca a una CAGR del 3,61% hasta 2031, impulsado por nuevos FPSOs y una mayor producción de Búzios y Mero. Los operadores implementan sistemas de inyección química submarina que cuestan hasta USD 10 millones por pozo, pero garantizan el suministro en tiempo real de inhibidores de corrosión, inhibidores de sarro e inhibidores de hidratos de baja dosificación. Equinor obtiene el 60% de los químicos de Bacalhau localmente para cumplir con las normas de la ANP.

México le siguió con un consumo significativo, sostenido por los proyectos piloto de EOR en campos maduros de Pemex y los desarrollos privados en aguas someras. La demanda de campos petroleros en Argentina está impulsada por Vaca Muerta, donde la intensidad química por barril triplica la de los yacimientos convencionales. Colombia, Perú y Ecuador están experimentando una demanda creciente de químicos para campos petroleros; Colombia lidera gracias a la producción de petróleo pesado, aunque las campañas costa afuera retrasadas frenan el crecimiento a corto plazo.

Análisis de la cadena de valor

La cadena de valor de productos químicos para campos petroleros en LATAM comienza con materias primas e intermedios (surfactantes, polímeros, aminas, solventes y agentes activos inhibidores de corrosión) obtenidos de productores petroquímicos regionales e importaciones, seguido de formulación, mezcla, envasado y calificación para activos de aguas profundas, shale y recuperación mejorada de petróleo (EOR) en campos maduros. Los proveedores globales de servicios petroleros y especialidades (en particular SLB, Baker Hughes y ChampionX) suelen combinar conocimiento en formulación con prestación de servicios de campo, mientras que los formuladores y distribuidores regionales (por ejemplo, ISI Oilfield Chemicals) compiten en capacidad de respuesta y logística para operaciones terrestres.

Los requisitos de contenido local en Brasil y México están impulsando más mezcla en el país, control de calidad y almacenamiento de inventario, pero la cadena sigue siendo sensible a la disponibilidad de materias primas y la logística. Brasil, en particular, presenta una alta dependencia de importaciones para insumos químicos (reportada en 49% del consumo aparente en 2025), y los puntos de presión del sector en 2025 incluyeron ajustes arancelarios sobre productos químicos seleccionados, junto con preocupaciones sobre paralización de plantas y menor utilización. Para los proyectos offshore, los ciclos de adquisición y aprobación agregan mayor complejidad, ya que los operadores y reguladores requieren documentación, validación de laboratorio y cumplimiento en materia de descargas, lo que convierte a la capacidad de pruebas acreditada, el almacenamiento cercano a puertos y la ejecución de servicios integrados en diferenciadores clave.

Panorama Competitivo

El mercado de químicos para campos petroleros de LATAM está moderadamente consolidado, con los cinco principales actores representando una participación de mercado significativa. Los mandatos de contenido local abren espacio para formuladores regionales que suministran biocidas y desemulsificantes de uso general a precios entre un 15% y un 20% más bajos. La instalación de Baker Hughes en Macaé reduce los tiempos de entrega de ocho a dos semanas y asegura la preferencia de la ANP. Las empresas independientes brasileñas, como Quimidrol, han obtenido la certificación de la ANP para inhibidores de corrosión, desafiando los precios de las multinacionales. Las solicitudes de patentes se mantuvieron por debajo de 50 en Brasil y México durante 2024–2025, lo que indica que la ejecución y el dominio regulatorio superan a la química propietaria en la generación de participación de mercado. Las tendencias tecnológicas se centran en sistemas inteligentes de gestión química, surfactantes ecológicos e inhibidores de hidratos de baja dosificación calificados para uso submarino que ofrecen un mayor valor por kilogramo.

Líderes de la Industria de Químicos para Campos Petroleros de LATAM

SLB

Baker Hughes Company

ChampionX

Clariant AG

BASF

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Los requisitos regulatorios y de calificación de operadores están creando espacio para proveedores que puedan combinar rendimiento con pruebas y documentación verificables. En Brasil, la aplicación vinculada a la Portaria 127/2026 para inhibidores de corrosión utilizados en plataformas y tuberías offshore, incluidos informes de pruebas de envejecimiento por niebla salina tropical de 1.000 horas, está aumentando la demanda de soporte de pruebas de acceso local, servicios de reformulación y paquetes de corrosión conformes, particularmente para activos del presal, donde el control de corrosión ya es una línea de gasto dominante. Los proveedores que ofrecen productos conformes junto con flujos de trabajo de calificación más rápidos (laboratorios locales, expedientes validados y mezcla en el país) pueden obtener una ventaja a medida que las restricciones de contenido local y aprobación reducen las opciones aceptables.

Los programas no convencionales y de EOR también están creando espacio para polímeros de mayor valor y químicas de integridad de pozos adaptadas a las condiciones de la cuenca. En Argentina, YPF e Y-TEC anunciaron Y-FRED en enero de 2026, un polímero especializado para estimulación hidráulica en Vaca Muerta enfocado en mejorar la eficiencia de estimulación, lo que respalda una vía de innovación local para reductores de fricción y aditivos de estimulación más allá de los paquetes de productos básicos estándar. En el ámbito offshore, la adquisición de Petrobras está vinculando cada vez más la selección de proveedores al costo total de propiedad y a criterios ESG, incluidos objetivos de reporte de emisiones para proveedores hacia 2028, lo que aumenta la oportunidad para plataformas de gestión química, dosificación optimizada y modelos de suministro con menor intensidad logística que reducen el uso excesivo de productos químicos y la huella de transporte, mientras cumplen con los umbrales de contenido local.

Desarrollos recientes del sector

- Mayo de 2026: Baker Hughes anunció una extensión y ampliación de su contrato integrado de construcción de pozos con Petrobras para Brasil, que abarca servicios y tecnologías relacionadas con la perforación en la Cuenca de Santos. El acuerdo refuerza la actividad de ciclo largo en desarrollos del presal, donde la intensidad de perforación y terminación impulsa una alta demanda derivada de programas de perforación, cementación y productos químicos de producción entregados a través de modelos de servicio integrados.

- Febrero de 2025: Baker Hughes recibió un contrato plurianual de ExxonMobil Guyana para suministrar productos químicos especializados para FPSO, incluidos productos químicos de topside, subsea, inyección de agua y utilidades para los buques Errea Wittu y Jaguar en el Bloque Stabroek. Esto fortalece la demanda de productos químicos para FPSO offshore en el ecosistema de suministro más amplio de América Latina y elevá el estándar para proveedores con químicas calificadas para subsea e inyección de agua.

- Agosto de 2024: SLB OneSubsea obtuvo un importante contrato de Petrobras para sistemas de producción subsea estandarizados del presal y servicios relacionados vinculados a los desarrollos de Atapu y Sepia, incluido el soporte para los nuevos FPSO P-84 y P-85. La expansión de la infraestructura subsea y los sistemas estandarizados aumentan la base instalada que requiere productos químicos continuos de aseguramiento de flujo e integridad, respaldando la demanda recurrente de paquetes de control de corrosión, incrustaciones e hidratos en Brasil.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este informe, el mercado abarca productos químicos especializados consumidos en actividades upstream de petróleo y gas en América Latina, donde la demanda se genera en las etapas de perforación, terminación, estimulación, producción y recuperación mejorada de petróleo, y los valores se registran en términos de USD.

Exclusiones del alcance: excluimos los productos químicos de procesamiento midstream y downstream, así como los productos químicos generales de tratamiento industrial de agua que no se utilizan como parte de operaciones de campos petroleros.

Descripción general de la segmentación

- Por Tipo de Químico

- Biocidas

- Inhibidores de Corrosión y Sarro

- Desemulsificantes

- Polímeros

- Surfactantes

- Otros Tipos de Químicos

- Por Aplicación

- Perforación y Cementación

- Reacondicionamiento y Terminación

- Estimulación de Pozos

- Producción

- Recuperación Mejorada de Petróleo

- Por País

- México

- Brasil

- Colombia

- Argentina

- Perú

- Ecuador

- Resto de América Latina

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental comenzó con el mapeo de la base de actividad upstream y los puntos de consumo químico relacionados por país, y luego se alineó la terminología utilizada por operadores y reguladores para evitar el doble conteo de las mismas familias químicas. Se utilizaron fuentes públicas para establecer el contexto de actividad y los límites de referencia, tales como reguladores y ministerios nacionales de petróleo y gas, EIA para el contexto de producción entre países, publicaciones de la OPEP y la AIE para las perspectivas de suministro, y UN Comtrade para los patrones comerciales en categorías químicas relevantes.

También revisamos informes anuales de empresas, presentaciones a inversores y comunicados de prensa para comprender el lenguaje de mezcla de productos y cómo se describen los ingresos entre perforación, producción y soporte de EOR. Cuando surgió una brecha de datos para proveedores más pequeños, una suscripción de pago para datos financieros e inteligencia de empresas nos ayudó a dimensionar el universo de proveedores abordable, y se utilizó una base de datos de patentes como una verificación ligera del enfoque de formulación y aplicación. Las fuentes documentales anteriores son ilustrativas, y se utilizaron muchas otras referencias públicas y de pago para la recopilación, validación y aclaración de datos.

Entrevistas primarias y encuestas

El trabajo primario se utilizó para poner a prueba los supuestos documentales sobre los rangos de dosificación química, la estructura de precios típica en los contratos de suministro y cómo se mueve la demanda entre programas offshore y onshore. Hablamos con una combinación de proveedores, distribuidores, equipos de servicio y contactos de adquisiciones o ingeniería de campo de usuarios finales en los principales países productores de América Latina, y la retroalimentación se utilizó para reducir los rangos de variables y establecer las divisiones finales por etapa de aplicación.

Distribución de encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 30% | Directivos (CXO): 13% | APAC: 47% |

| Nivel medio: 54% | Líderes funcionales/de unidad: 27% | EMEA: 30% |

| Actores más pequeños: 16% | Gerentes: 60% | América: 23% |

Dimensionamiento de mercado y pronósticos

El dimensionamiento se construyó utilizando lógica tanto de arriba hacia abajo como de abajo hacia arriba para que los totales se mantengan realistas para la región. El paso de arriba hacia abajo reconstruyó la demanda química a partir de señales de actividad upstream por país, donde los recuentos de perforación y terminación, los volúmenes de producción, el comportamiento del corte de agua, la presencia de programas de EOR y la combinación offshore versus onshore se tradujeron en grupos de consumo químico y luego se valoraron utilizando bandas de precios de contrato típicas.

Después de eso, los totales se corroboraron con aproximaciones selectivas de abajo hacia arriba, incluidas divisiones de ingresos de proveedores muestreados, verificaciones de canal con distribuidores, y un cálculo de volumen multiplicado por precio de venta promedio para algunas químicas de alto uso para ver si la dirección coincidía. Donde la cobertura de actores locales más pequeños era limitada, las brechas se manejaron mediante indicadores normalizados de gasto por pozo y gasto por barril, que luego se ajustaron utilizando factores de corrección derivados de entrevistas.

Para los pronósticos, se utilizó un análisis de escenarios porque el mercado está ligado a los presupuestos upstream y al calendario de proyectos, y los escenarios se anclaron a los programas de perforación esperados, las perspectivas de producción, el ritmo de proyectos offshore y los cambios en la intensidad química vinculados a la gestión de campos maduros. Las trayectorias de crecimiento finales se contrastaron con lo que los profesionales del sector señalaron sobre los ciclos de adquisición, las restricciones de contenido local y los cambios de formulación hacia inhibidores y polímeros de mayor rendimiento.

Validación de datos y ciclo de actualización

La validación se realizó mediante múltiples pasadas para que cada resultado importante pudiera vincularse a un pequeño conjunto de señales observables. Comparamos los totales por país con verificaciones independientes, como la dirección del capex upstream, la actividad de perforación y terminación, las tendencias de producción y los patrones de adquisición de productos químicos reportados, y luego revisamos las variaciones grandes antes de la aprobación final.

Cuando aparecía un valor atípico, volvimos a verificar el momento de la moneda, la combinación de aplicaciones asumida y si una cifra reflejaba erróneamente un gasto químico más amplio más allá del uso en campos petroleros, y luego se activaba un nuevo contacto con los entrevistados relevantes si era necesario. Los informes se actualizan anualmente, y se realizan actualizaciones provisionales cuando ocurren eventos materiales, como cambios súbitos de actividad o cambios de política que afectan los planes de perforación. Antes de la entrega, se completa una revisión final por parte de analistas para que las cifras reflejen los datos y supuestos más recientes disponibles.

Comparación de la estimación de Mordor Intelligence del mercado de productos químicos para campos petroleros en LATAM con otras estimaciones publicadas

Los tamaños de mercado publicados para productos químicos de campos petroleros en LATAM pueden diferir porque cada editor puede elegir una lista de países diferente, un tratamiento distinto del calendario de puesta en marcha de proyectos offshore y una forma diferente de promediar los precios químicos entre tipos de contrato. Las variaciones también surgen de si la demanda se reconstruye a partir de indicadores de actividad upstream o se infiere de grupos de ingresos químicos más amplios.

La tabla de referencia muestra una dispersión notable, y en el modelo de Mordor Intelligence el valor refleja únicamente la demanda química de campos petroleros en perforación y cementación, reacondicionamiento y terminación, estimulación de pozos, producción y recuperación mejorada de petróleo en México, Brasil, Colombia, Argentina, Perú, Ecuador y el resto de América Latina, en lugar de mezclar gasto de tratamiento industrial adyacente. Algunas estimaciones también parecen aplicar una inflación de precios agresiva durante todo el período o utilizar una única curva de crecimiento regional, lo que puede elevar el valor inicial incluso cuando los datos de actividad son mixtos por país.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 3,00 mil millones de USD (2025) | |

| Consultora Global A | 3,83 mil millones de USD (2024) | Utiliza una base de 2024 con visibilidad limitada sobre la cobertura de países en el resumen público, y puede reflejar una captura de ingresos de proveedores más amplia y supuestos de progresión de precios más rápidos en todas las aplicaciones. |

| Editorial del Sector B | 2,50 mil millones de USD (2024) | Parece aplicar una construcción de demanda más estrecha o una vinculación de actividad más conservadora, con exclusiones y alcance de países no claramente indicados en las notas públicas, lo que puede reducir los totales. |

En las tres cifras, las diferencias se remontan principalmente a la estrechez con que el alcance se vincula a las aplicaciones upstream de campos petroleros, a cómo se promedian los precios entre contratos y a cómo se maneja la combinación de países para programas offshore y de campos maduros. Al mantener los insumos anclados a la actividad observable y luego contrastarlos con la retroalimentación de proveedores y canales, la cifra final sigue siendo fácil de auditar y repetir cuando cambian las condiciones.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de químicos para campos petroleros de LATAM?

El tamaño del mercado de químicos para campos petroleros de LATAM alcanzó USD 3,06 mil millones en 2026.

¿Qué país lidera la demanda regional de químicos para campos petroleros?

Brasil concentra el 36,09% de la demanda regional, impulsado por los grandes desarrollos de presal.

¿Qué tipo de químico tiene la mayor participación en América Latina?

Los inhibidores de corrosión y sarro representaron el 38,32% de la participación de mercado en 2025.

¿Qué segmento de aplicación crece más rápido hasta 2031?

Se prevé que los químicos de producción se expandan a una CAGR del 2,18% a medida que los operadores maximizan los activos existentes.

¿Cómo afectan las normas de contenido local a los proveedores?

Los umbrales del 50% de Brasil y del 35% de México obligan a los proveedores globales a invertir en instalaciones de mezcla locales para calificar en las licitaciones.

¿Qué tendencia tecnológica está transformando el consumo de químicos costa afuera?

Las plataformas digitales de optimización de dosificación, como ChemWatcher, reducen el uso de químicos en aproximadamente un 12% mientras mantienen la integridad de los activos.

Última actualización de la página el: