Tamaño y Participación del Mercado de Filtros para Aeronaves

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

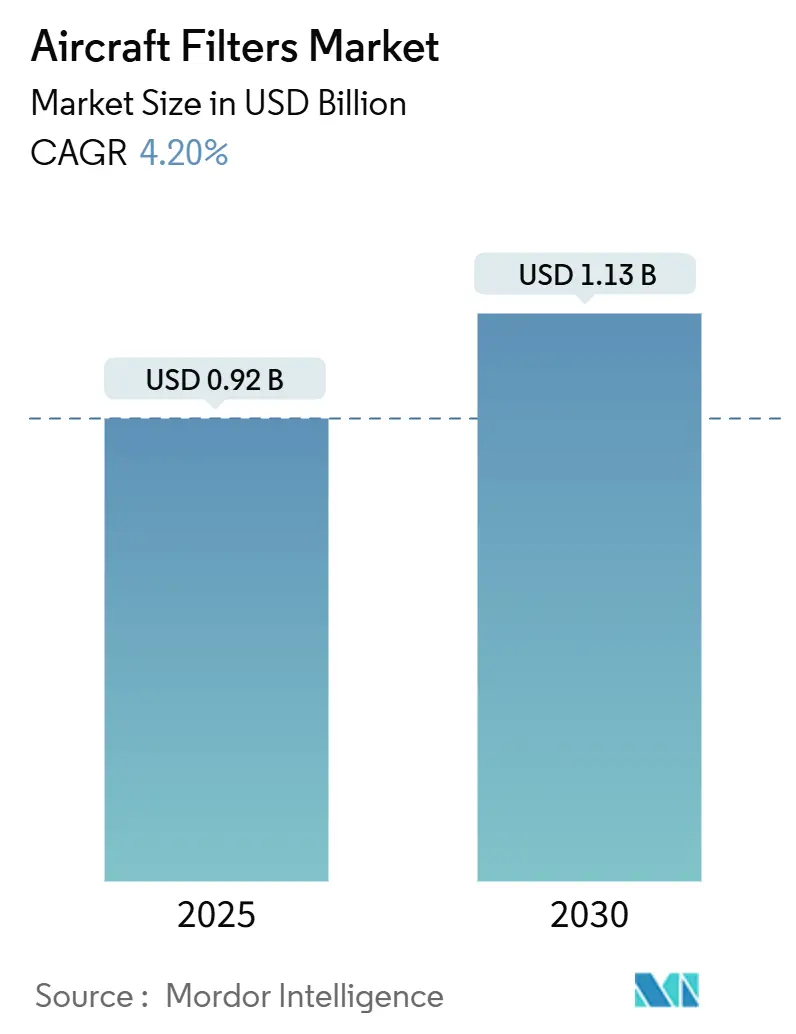

| Tamaño del Mercado (2025) | 0.92 Mil millones de dólares |

| Tamaño del Mercado (2030) | 1.13 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 4.20% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Filtros para Aeronaves por Mordor Intelligence

El tamaño del mercado de filtros para aeronaves es de USD 0,92 mil millones en 2025 y se prevé que avance a una CAGR del 4,20% hasta USD 1,13 mil millones en 2030. Los incrementos de la demanda provienen del aumento en el número de flotas, normas más estrictas sobre emisiones y calidad del aire en cabina, y el impulso hacia el combustible de aviación sostenible y la propulsión de hidrógeno. La aviación comercial continúa siendo el ancla del consumo, la modernización militar sostiene la demanda de productos premium, y los sistemas aéreos no tripulados (UAS) introducen nuevos nichos de alto crecimiento. La innovación en filtros de líquidos, la adopción de medios de carbón activado y las prácticas de mantenimiento digitalizadas reconfiguran el posicionamiento competitivo, mientras que la resiliencia de la cadena de suministro y la experiencia en certificación siguen siendo diferenciadores decisivos. El mercado de filtros para aeronaves también se beneficia de un pronunciado impulso del mercado de posventa a medida que los operadores extienden los ciclos de vida de los activos y aumentan los eventos de mantenimiento.

Conclusiones Clave del Informe

- Por tipo de filtro, los filtros de aire representaron el 54,45% de la participación del mercado de filtros para aeronaves en 2024; los filtros de líquidos registraron la CAGR más rápida del 4,56% hasta 2030.

- Por material, la fibra de vidrio lideró con una participación del 37,76% en 2024, mientras que el carbón activado se expandió con mayor rapidez a una CAGR del 5,23% hasta 2030.

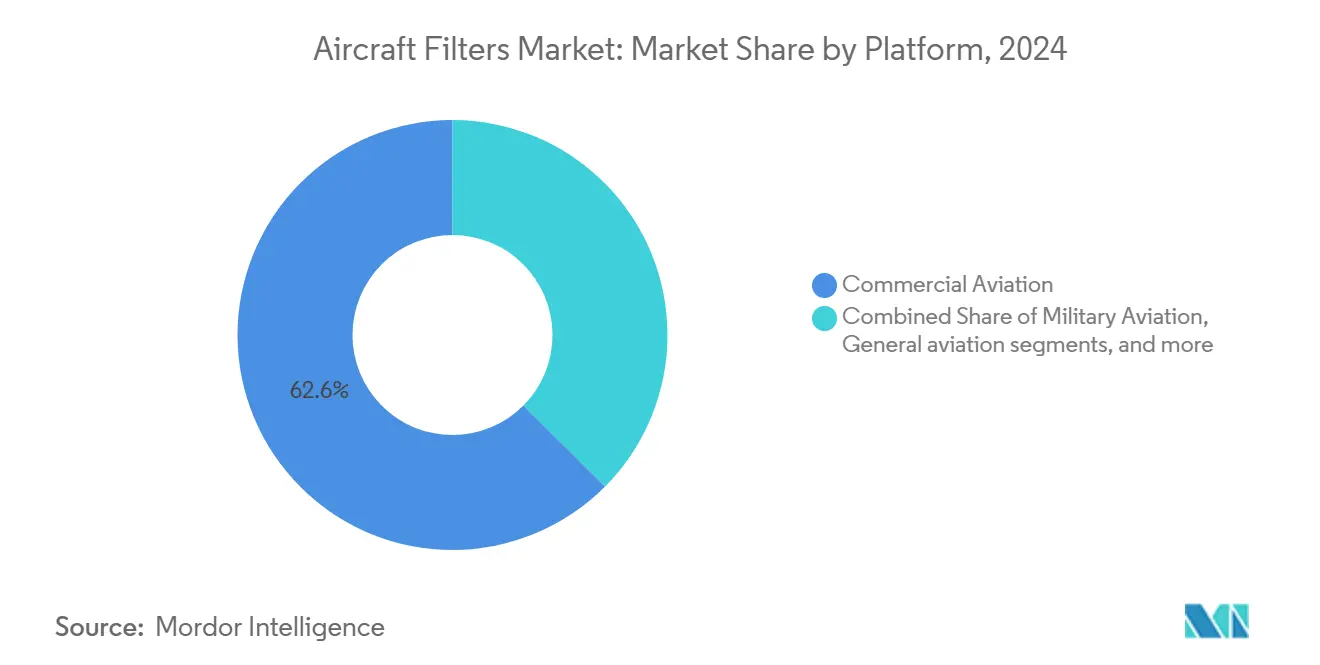

- Por plataforma, las aeronaves comerciales representaron el 62,56% de los ingresos en 2024; los UAS siguen siendo el segmento de mayor crecimiento con una CAGR del 6,21% durante el período de pronóstico.

- Por aplicación, los sistemas de motor capturaron el 28,54% del tamaño del mercado de filtros para aeronaves en 2024, mientras que las soluciones de aire en cabina registraron la perspectiva de CAGR más sólida del 4,75%.

- Por usuario final, los canales OEM representaron el 53,24% de los ingresos de 2024, aunque el mercado de posventa avanza más rápido a una CAGR del 4,87% sobre la base de vidas útiles de servicio extendidas.

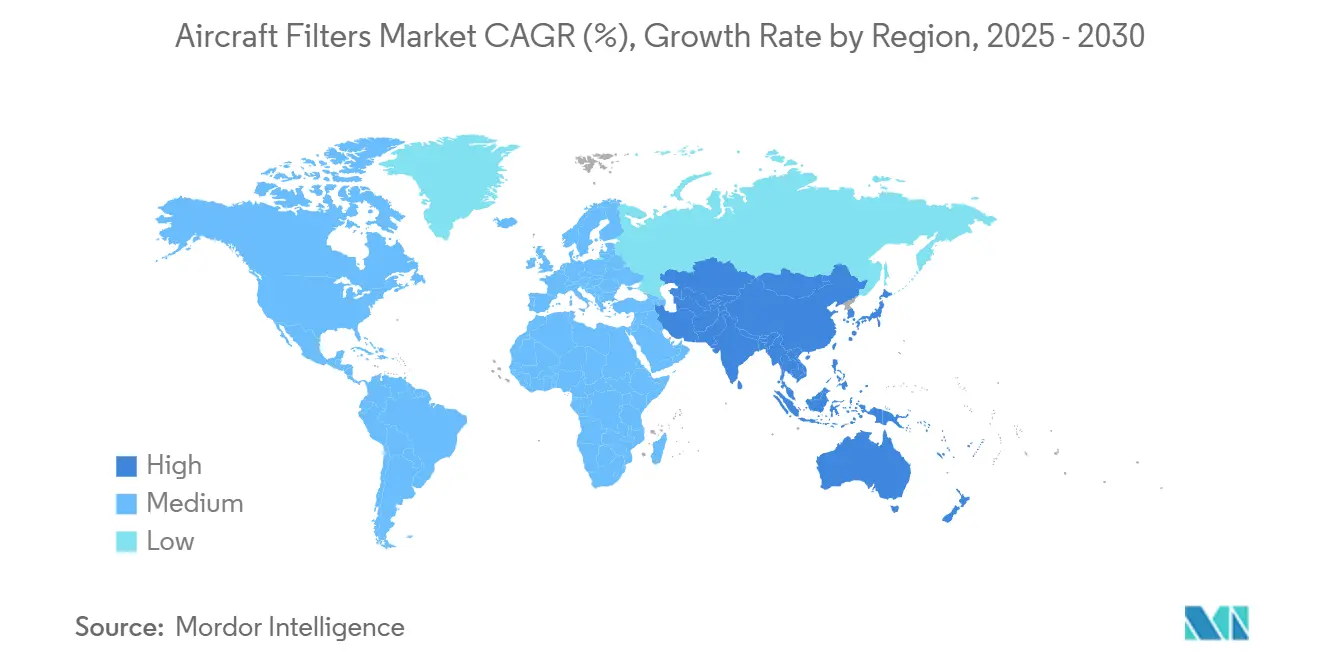

- Por geografía, América del Norte lideró con una participación del 27,67% en 2024, y Asia-Pacífico registra la CAGR líder del 4,95% hasta 2030.

Tendencias e Información del Mercado Global de Filtros para Aeronaves

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento del tamaño global de la flota de aeronaves comerciales y militares | +0.6% | Global con énfasis en Asia-Pacífico y América del Norte | Mediano plazo (2-4 años) |

| Implementación de regulaciones de emisiones más estrictas de la ICAO y la FAA | +0.5% | América del Norte y Europa impulsan la adopción | Corto plazo (≤ 2 años) |

| Crecimiento continuo en programas de modernización y adquisición militar | +0.4% | Corredores de defensa de América del Norte, Europa y Asia-Pacífico | Largo plazo (≥ 4 años) |

| Demanda creciente de servicios de mantenimiento, reparación y revisión (MRO) | +0.3% | Global con desarrollo de centros de MRO en Asia-Pacífico | Mediano plazo (2-4 años) |

| Transición hacia combustible de aviación sostenible (SAF) y tecnologías de propulsión de hidrógeno | +0.3% | Europa y América del Norte lideran, Asia-Pacífico sigue | Largo plazo (≥ 4 años) |

| Integración de sistemas avanzados de monitoreo de calidad del aire en cabina y salud | +0.3% | Global, especialmente en cabinas premium | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aumento del Tamaño Global de la Flota de Aeronaves Comerciales y Militares

Las entregas de células continúan aumentando hasta 2030 a medida que las aerolíneas renuevan sus flotas de fuselaje estrecho y los ministerios de defensa extienden la vida útil de los cazas de generaciones anteriores. Las flotas más grandes se traducen directamente en más conjuntos de filtración, ya que cada avión de línea principal lleva más de 20 elementos filtrantes en motores, cabinas, sistemas hidráulicos, líneas de combustible y aviónica. Los programas de modernización de plataformas como el F-22 incluyen hardware actualizado de control ambiental y filtración para garantizar la calidad del aire en la cabina durante despliegues prolongados. Los intervalos de sustitución de filtros suelen ser de 500 a 2.000 horas de vuelo, por lo que las tasas de utilización de la flota amplifican el volumen del mercado de posventa. La redundancia en la cadena de suministro cobra importancia porque un avión de fuselaje ancho inmovilizado puede costar a los operadores USD 150.000 por día en ingresos perdidos, lo que convierte la disponibilidad inmediata de filtros en un indicador de rendimiento crítico.

Implementación de Regulaciones de Emisiones más Estrictas de la ICAO y la FAA

Los organismos reguladores están elevando los estándares de rendimiento en materia de emisiones de partículas, azufre y compuestos orgánicos volátiles. La norma de evaluación de seguridad de sistemas de la FAA de 2024 obliga a realizar cambios de diseño que eliminen fallos latentes, lo que impulsa a los fabricantes de filtros a integrar sensores de monitoreo de salud para la detección temprana de obstrucciones. Los límites paralelos de nvPM de la ICAO y las actualizaciones coordinadas de la EASA armonizan los umbrales de certificación y aceleran el despliegue global de medios de mayor eficiencia. Los elementos de larga duración que reducen la frecuencia de mantenimiento y admiten la compatibilidad con el combustible de aviación sostenible obtienen preferencia. Los costos de cumplimiento suponen un desafío para las empresas más pequeñas y desplazan progresivamente la cuota de mercado hacia los actores establecidos con instalaciones de prueba robustas.

Crecimiento Continuo en Programas de Modernización y Adquisición Militar

Los presupuestos de defensa continúan priorizando las actualizaciones de aeronaves para guerra electrónica, extensión de alcance y protección de la tripulación. Las especificaciones militares superan a sus equivalentes civiles en cuanto a choques, vibraciones y extremos de temperatura, lo que permite precios premium para filtros especializados. Las operaciones en múltiples dominios intensifican la necesidad de entornos de cabina químicamente limpios durante misiones prolongadas, incorporando tecnología desarrollada inicialmente para el monitoreo de salud comercial. Los mandatos de seguridad refuerzan el abastecimiento nacional, inclinando las adquisiciones hacia proveedores locales que pueden cumplir con los estándares de trazabilidad. Los largos plazos de adquisición, sin embargo, subrayan el valor de una cartera mixta comercial-militar para equilibrar el flujo de caja.

Demanda Creciente de Servicios de Mantenimiento, Reparación y Revisión (MRO)

La actividad global de MRO ha superado los niveles previos a la pandemia a medida que las aerolíneas extienden la vida útil de la flota para amortiguar los retrasos en la entrega de nuevas aeronaves. Proyectos emblemáticos como el megacentro de MRO de Air India en Bengaluru y las nuevas fábricas de componentes en Malasia acortan los tiempos de respuesta regionales e invitan a la creación de puntos de almacenamiento de filtración local. Las plataformas de mantenimiento predictivo llevan a las aerolíneas del reemplazo por horas de vuelo al intercambio basado en condición, lo que permite a los proveedores que integran sensores en las carcasas de los filtros capturar contratos de servicio. La consolidación hacia hangares a gran escala aumenta el poder de negociación, por lo que los fabricantes de componentes se diferencian con logística rápida y equipos técnicos in situ.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad en los ciclos globales de producción y entrega de aeronaves | -0.3% | Principales centros de fabricación en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Altos costos asociados con la calificación de productos y la certificación regulatoria | -0.3% | Global con variaciones regionales en el proceso | Mediano plazo (2-4 años) |

| Interrupciones en la cadena de suministro que afectan la disponibilidad de aleaciones de grado aeroespacial | -0.2% | Global; puntos críticos de metales especiales | Corto plazo (≤ 2 años) |

| Adopción de fabricación aditiva que reduce la frecuencia de sustitución de filtros | -0.2% | Adopción temprana en mercados desarrollados | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad en los Ciclos Globales de Producción y Entrega de Aeronaves

Los ajustes en la cadencia de producción de Boeing y Airbus repercuten en los proveedores de componentes de nivel 2. Los filtros específicos de un programa no pueden trasladarse fácilmente a otros, por lo que los recortes abruptos en las entregas dejan inventarios inmovilizados y dificultan el flujo de caja. Las asociaciones de reparto de riesgos y los diseños modulares capaces de servir a múltiples plataformas mitigan la exposición, pero requieren inversiones iniciales en rediseño. Los proveedores ahora construyen células de producción flexibles e inventarios ajustados, pero aún deben garantizar el cumplimiento de pedidos urgentes AOG en 24 horas.

Interrupciones en la Cadena de Suministro que Afectan la Disponibilidad de Aleaciones de Grado Aeroespacial

Los casos de titanio falsificado en 2024 provocaron retiradas del mercado y nuevas capas de documentación, aumentando los plazos de entrega y los costos administrativos.[1]Oficina de Responsabilidad Gubernamental de los Estados Unidos, "Metales de Aviación: Se Necesitan Acciones de la Agencia para Abordar el Titanio Falsificado," gao.gov Las aleaciones sinterizadas especializadas para carcasas de alta temperatura enfrentan riesgos de suministro geopolíticos. Las empresas responden calificando materiales alternativos, recurriendo a doble abastecimiento y ampliando las pruebas metalúrgicas in situ; sin embargo, tales acciones inflan el capital de trabajo y comprimen los márgenes, especialmente en los canales de posventa sensibles al precio.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Filtro: Los Filtros de Líquidos Ganan Terreno ante las Demandas de Sostenibilidad

Los filtros de aire representaron el 54,45% de los ingresos en 2024 gracias a su instalación obligatoria en motores, cabinas y bahías de aviónica. Se espera que el tamaño del mercado de filtros para aeronaves en el segmento de filtros de aire crezca de manera constante con las incorporaciones de flota, aunque el crecimiento queda por detrás de la CAGR del 4,56% registrada por los filtros de líquidos. La demanda en la etapa de líquidos se acelera porque las mezclas de SAF y la propulsión de hidrógeno planificada requieren una filtración más fina de líneas de combustible, aceite e hidráulica para gestionar perfiles de contaminantes desconocidos. Los módulos separadores coalescentes con electrónica de detección de agua a bordo obtienen precios premium y abren ventas recurrentes de modernización para flotas en servicio. Los fabricantes integran cada vez más manómetros de presión diferencial inteligentes que alertan a los equipos de MRO antes de que se produzcan eventos de derivación, reduciendo las retiradas no programadas.

El avance de los filtros de líquidos refleja una penetración creciente en las unidades separadoras de humedad de aire sangrado y en los filtros de entrada de celdas de combustible en prototipos eléctricos de despegue y aterrizaje vertical (VTOL) en desarrollo. A medida que maduran las regulaciones de sustentación motorizada, estas aeronaves híbrido-eléctricas incorporarán múltiples filtros pequeños de alto caudal, tanto de líquidos como de aire, para proteger motores, inversores y circuitos térmicos. Los proveedores capaces de aprovechar medios comunes tanto en turbinas convencionales como en diseños de nueva energía tienen el potencial de ganar participación en cada subflota que sirve el mercado de filtros para aeronaves.

Por Material: El Carbón Activado Crece con Fuerza Impulsado por el Enfoque en la Calidad del Aire en Cabina

La fibra de vidrio mantuvo una participación del 37,76% en 2024 como la opción de larga data, rentable, para la eliminación mecánica de partículas. Sin embargo, la CAGR del 5,23% del carbón activado lidera el crecimiento de materiales porque la adsorción química aborda los objetivos de compuestos orgánicos volátiles y olores establecidos por las aerolíneas y los reguladores. La participación del mercado de filtros para aeronaves en los elementos de carbón activado aumenta de manera desproporcionada en las modernizaciones de cabinas premium, donde los transportistas publicitan sistemas de aire de "grado hospitalario". Los medios compuestos que unen capas de microfibra de vidrio a gránulos de carbono combinan la eliminación de partículas y productos químicos, minimizando las penalizaciones por caída de presión.

Las carcasas de aluminio siguen siendo vitales donde importan el peso, la resistencia a la corrosión y la reciclabilidad, mientras que las carcasas de aleación de alta temperatura en los filtros de aceite de motor se defienden contra el ciclado térmico. Los termoplásticos desempeñan un papel en las líneas de retorno de baja presión, pero las tendencias de sostenibilidad impulsan la I+D hacia resinas de base biológica. La selección de materiales ahora pondera la resiliencia de la cadena de suministro tanto como el rendimiento; las empresas que califican instalaciones locales de extrusión y tejido mitigan el riesgo geopolítico y acortan los plazos de reabastecimiento.

Por Plataforma: Las Aeronaves Comerciales Dominan, los UAS Registran el Ascenso más Rápido

Los aviones comerciales contribuyeron con el 62,56% de los ingresos de 2024, respaldados por las expansiones de flotas de fuselaje estrecho que sirven a densas redes regionales. Los programas de fuselaje ancho añaden valor de manera desproporcionada porque cada aeronave cuenta con más etapas de filtración y elementos de mayor capacidad. La demanda de aviones regionales es estable en misiones de servicio aéreo esencial que requieren sistemas de control ambiental confiables en condiciones exigentes.

Los ingresos de los UAS son menores hoy en día, pero registran una CAGR del 6,21% hasta 2030, beneficiándose de los presupuestos de inteligencia, vigilancia y reconocimiento (ISR) de defensa, los pilotos de drones de carga y las emergentes aeronaves de pasajeros eVTOL. Los drones propulsados por hidrógeno para vigilancia marítima de larga duración introducen filtros ultrafinos de partículas y humedad para proteger las pilas de membrana de intercambio de protones (PEM), ampliando la profundidad de aplicación. La aviación militar proporciona un flujo equilibrado de pedidos de alto margen para filtros de cabina con clasificación NBC y pantallas hidráulicas de alto impacto. En contraste, las renovaciones de aviones de negocios en la aviación general mantienen la demanda de elementos de cabina e hidráulicos de respuesta rápida.

Por Aplicación: Los Sistemas de Motor Siguen Liderando pero las Soluciones de Cabina se Aceleran

La filtración de motores mantuvo una participación del 28,54% en 2024, lo que refleja la criticidad de la limpieza del aire de admisión, el aceite y el combustible para prevenir la erosión del compresor y el desgaste de los cojinetes. El tamaño del mercado de filtros para aeronaves en el segmento de motores continuará expandiéndose junto con las entregas de aeronaves, aunque las soluciones de aire en cabina registran una notable CAGR del 4,75%. Los filtros de cabina ganan visibilidad a medida que las aerolíneas aprovechan los paquetes HEPA más carbono para tranquilizar a los viajeros y cumplir con la norma de ventilación 14 CFR 25.831.

La refrigeración de aviónica y los circuitos hidráulicos y neumáticos añaden nichos de crecimiento a medida que la penetración del sistema fly-by-wire y los sistemas hidráulicos de mayor presión requieren una filtración más fina. Los módulos integrados de monitoreo de salud que transmiten datos de presión diferencial a los sistemas de monitoreo de condición de la aeronave permiten el mantenimiento predictivo y ayudan a los fabricantes a ofrecer suscripciones de análisis como valor añadido.

Por Usuario Final: El Mercado de Posventa Gana Impulso con Vidas Útiles de Servicio Extendidas

Las instalaciones OEM aseguraron el 53,24% de la facturación de 2024, pero las CAGR del mercado de posventa superan el 4,87% a medida que las aerolíneas prolongan los calendarios de retiro de aeronaves e intensifican las renovaciones de interiores. El tamaño del mercado de filtros para aeronaves vinculado a los reemplazos del mercado de posventa se incrementa cuando la utilización supera las 12 horas de vuelo diarias, comprimiendo los intervalos de sustitución. Las campañas de modernización que reemplazan los elementos de fibra de vidrio convencionales por cartuchos combinados HEPA-carbono generan ingresos incrementales al tiempo que mejoran las puntuaciones de bienestar en cabina.

Los proveedores con distribución global y asociaciones con estaciones de reparación Part-145 de la FAA/EASA ocupan posiciones favorables. La cartera de pedidos de filtración aeroespacial de Parker-Hannifin se expandió notablemente tras la adquisición de Meggitt, lo que ilustra cómo la consolidación puede desbloquear la venta cruzada en paquetes de sistemas más amplios. Los pilotos de gemelos digitales que calculan la vida útil del filtro en tiempo real tienen como objetivo reducir las retiradas no programadas, anclando acuerdos de servicio a largo plazo que estabilizan los ingresos.

Análisis Geográfico

América del Norte retuvo una participación del 27,67% en 2024, impulsada por una densa base de operadores, una estricta supervisión de la FAA y elevados gastos de defensa. Los proveedores de filtros se benefician de la proximidad a múltiples líneas de ensamblaje final de fuselaje ancho y un extenso ecosistema de MRO que requiere una logística rápida de repuestos. Las recientes normas de la FAA sobre la integración de sustentación motorizada y la evaluación de seguridad de sistemas introducen picos a corto plazo en la demanda de consultoría de certificación. Los presupuestos militares sostienen una adquisición constante de filtración de cabina con capacidad NBC y separadores de partículas clasificados para desierto, manteniendo márgenes saludables.

Asia-Pacífico exhibe la CAGR más sólida del 4,95%, impulsada por la expansión de flotas en India, China y los mercados del Sudeste Asiático de rápido crecimiento. El campus de MRO de USD 2.500 millones de Air India en Bengaluru y las fábricas de componentes en Malasia acortan los plazos de entrega y abren vías de localización para los proveedores. Los programas de aeronaves nacionales en China impulsan la producción local de filtros bajo normas de contenido local, lo que promueve empresas conjuntas para transferir tecnología mientras se mantiene el cumplimiento de las normas de exportación. Los sólidos pilotos de drones de carga regionales también aceleran la adopción de filtros de UAS en nichos específicos.

La base madura de Europa registra un crecimiento modesto, pero lidera la política de sostenibilidad. El mandato de mezcla de SAF y las subvenciones para la investigación en aviación de hidrógeno crean un terreno fértil para los filtros de combustible de próxima generación y criogénicos. La modernización de la OTAN y las compensaciones industriales garantizan una demanda constante de filtros de control ambiental de grado combate. La cooperación conjunta FAA-EASA en tecnologías emergentes reduce las pruebas duplicadas para los proveedores.[2]Administración Federal de Aviación, "La FAA y la EASA se Comprometen a Cooperar," faa.gov

Las regiones más pequeñas pero estratégicas completan la demanda. Oriente Medio impulsa una alta utilización de aeronaves de fuselaje estrecho en ciclos cortos que eleva el volumen de reemplazos, y los entornos de arena severos hacen necesarios filtros de admisión robustos. La recuperación del turismo en América del Sur respalda las actualizaciones de sistemas de aire en cabina en flotas envejecidas. El mercado de África sigue siendo incipiente, pero existen oportunidades en drones de carga humanitaria que requieren filtros ligeros y de alta eficiencia que operen en condiciones polvorientas.

Panorama Competitivo

El mercado de filtros para aeronaves exhibe una concentración moderada. Parker-Hannifin Corporation reforzó su liderazgo con la adquisición de Meggitt por USD 6.800 millones, creando una amplia cartera de manejo de fluidos que agrupa la filtración con válvulas y productos de gestión térmica.[3]Parker Hannifin, "Resultados del Cuarto Trimestre del Ejercicio Fiscal 2024," parker.com Donaldson Company, Inc. registró un crecimiento de ingresos en defensa aeroespacial del 18,70% a principios de 2025, aprovechando medios sintéticos propietarios y una red de distribución global.[4]Donaldson Company, "Resultados del Segundo Trimestre del Ejercicio Fiscal 2025," donaldson.com Pall Corporation sigue siendo un especialista tecnológico clave en microfiltración de combustible líquido y control de contaminación hidráulica.

Los movimientos estratégicos tienden hacia la integración vertical y las adquisiciones de medios porosos. IDEX Corporation cerró su compra de Mott Corporation para acceder a la experiencia en materiales porosos sinterizados adecuados para filtros de hidrógeno y propulsión eléctrica. La adquisición por parte de Thermo Fisher de la unidad de filtración de Solventum señala un interés transversal desde la filtración en ciencias de la vida hacia aplicaciones aeroespaciales que demandan adsorción bacteriana y molecular.

Los temas de la carrera tecnológica incluyen elementos "inteligentes" habilitados con sensores que transmiten datos de salud, medios multicapa que combinan la eficiencia HEPA con la absorción de compuestos orgánicos volátiles, y carcasas de fabricación aditiva totalmente metálicas que soportan amplios rangos de temperatura. Los actores establecidos enfrentan incursiones competitivas de empresas emergentes de aeronaves eléctricas que buscan filtros de refrigeración compactos fabricados mediante impresión 3D. La certificación sigue siendo una barrera de entrada elevada; los nuevos participantes a menudo se asocian con actores establecidos para acceder a los laboratorios de calificación DO-160.

Líderes de la Industria de Filtros para Aeronaves

Parker-Hannifin Corporation

Donaldson Company, Inc.

Freudenberg Filtration Technologies GmbH & Co. KG

Safran SA

Pall Corporation (Danaher Corporation)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: The Boeing Company y Donaldson Company, Inc. ampliaron su asociación incorporando productos de filtración para aeronaves de ala rotatoria en la cartera de distribución de Boeing.

- Septiembre de 2023: AAR CORP. estableció un acuerdo de distribución exclusiva plurianual con Pall Corporation para suministrar productos de filtración para aeronaves a clientes militares extranjeros. A través de este acuerdo, AAR gestiona el inventario, la comercialización y la distribución de las soluciones de filtración de Pall, mejorando el soporte del mercado de posventa para los clientes de aviación de defensa a nivel mundial.

Alcance del Informe Global del Mercado de Filtros para Aeronaves

| Filtros de Aire |

| Filtros de Líquidos |

| Fibra de Vidrio |

| Carbón Activado |

| Aluminio |

| Plástico |

| Aviación Comercial | Fuselaje Estrecho |

| Fuselaje Ancho | |

| Aviones Regionales | |

| Aviación Militar | Combate |

| Transporte | |

| Misiones Especiales | |

| Helicópteros | |

| Aviación General | Aviones de Negocios |

| Helicópteros Comerciales | |

| Sistemas Aéreos No Tripulados | Civil y Comercial |

| Defensa y Gobierno |

| Motor |

| Sistema de Filtración de Aire en Cabina |

| Sistema de Refrigeración de Aviónica |

| Sistema Hidráulico |

| Sistema de Combustible |

| Sistema Neumático |

| Fabricante de Equipos Originales (OEM) |

| Mercado de Posventa |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Francia | ||

| Alemania | ||

| Italia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Resto de América del Sur | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Resto de África | ||

| Por Tipo de Filtro | Filtros de Aire | ||

| Filtros de Líquidos | |||

| Por Material | Fibra de Vidrio | ||

| Carbón Activado | |||

| Aluminio | |||

| Plástico | |||

| Por Plataforma | Aviación Comercial | Fuselaje Estrecho | |

| Fuselaje Ancho | |||

| Aviones Regionales | |||

| Aviación Militar | Combate | ||

| Transporte | |||

| Misiones Especiales | |||

| Helicópteros | |||

| Aviación General | Aviones de Negocios | ||

| Helicópteros Comerciales | |||

| Sistemas Aéreos No Tripulados | Civil y Comercial | ||

| Defensa y Gobierno | |||

| Por Aplicación | Motor | ||

| Sistema de Filtración de Aire en Cabina | |||

| Sistema de Refrigeración de Aviónica | |||

| Sistema Hidráulico | |||

| Sistema de Combustible | |||

| Sistema Neumático | |||

| Por Usuario Final | Fabricante de Equipos Originales (OEM) | ||

| Mercado de Posventa | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| Francia | |||

| Alemania | |||

| Italia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| América del Sur | Brasil | ||

| Resto de América del Sur | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de filtros para aeronaves en 2025 y a qué velocidad está creciendo?

El mercado de filtros para aeronaves fue valorado en USD 0,92 mil millones en 2025 y se prevé que avance a una CAGR del 4,20% hasta USD 1,13 mil millones en 2030.

¿Qué tipo de filtro está creciendo más rápido?

Los filtros de líquidos registran el mayor crecimiento con una CAGR del 4,56% porque los sistemas de combustible de aviación sostenible e hidrógeno necesitan una filtración de combustible más fina.

¿Por qué el carbón activado está atrayendo interés en aplicaciones de cabina?

Las aerolíneas despliegan capas de carbón activado para eliminar compuestos orgánicos volátiles y olores, cumpliendo con estándares de aire en cabina más estrictos y las expectativas de salud de los pasajeros.

¿Qué impulsa la demanda del mercado de posventa de filtros para aeronaves?

Las vidas útiles de servicio extendidas de las aeronaves, una mayor utilización y los programas de modernización que añaden funciones de monitoreo de salud impulsan el crecimiento del mercado de posventa a una CAGR del 4,87%.

¿Qué región ofrece el mayor potencial de crecimiento?

Asia-Pacífico lidera la expansión regional con una CAGR del 4,95% debido a las incorporaciones de flota, los nuevos centros de MRO y el desarrollo de la capacidad de fabricación aeroespacial.

¿Cómo están influyendo las regulaciones en el diseño de los filtros?

Las normas de la FAA y la ICAO sobre emisiones, seguridad de sistemas y vehículos de sustentación motorizada exigen una mayor eficiencia de filtración y sensores integrados de monitoreo de salud para prevenir fallos latentes.

Última actualización de la página el: