Tamaño y Participación del Mercado de Arrendamiento de Aeronaves Comerciales

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

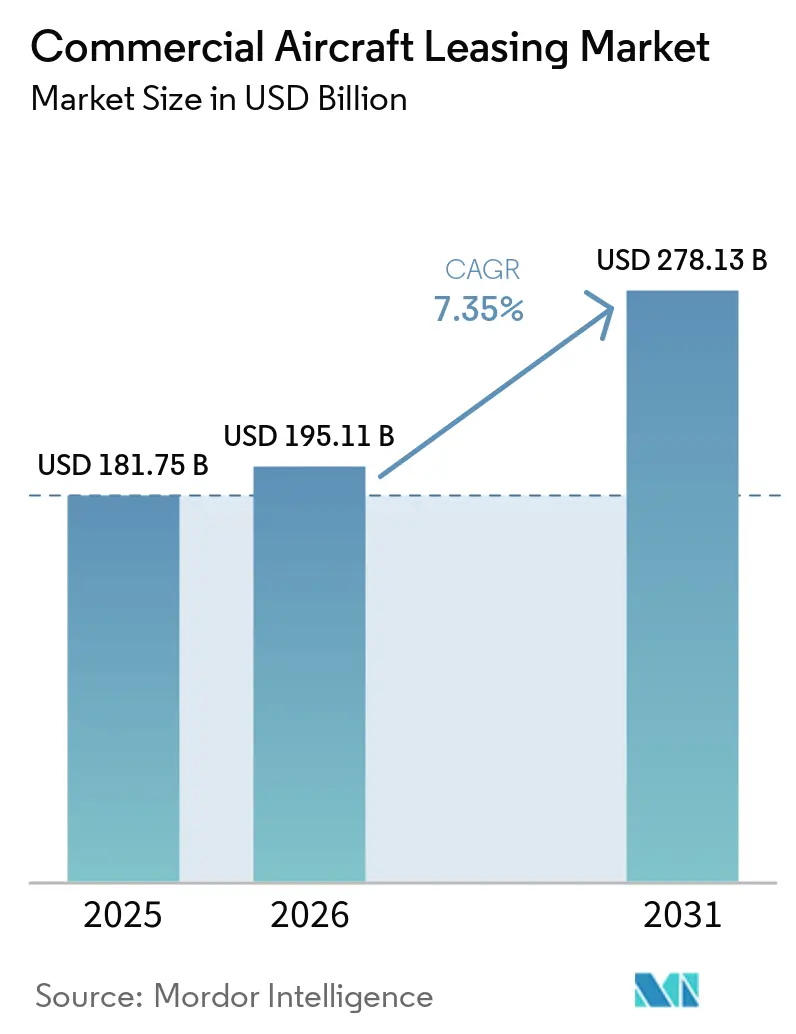

| Tamaño del Mercado (2026) | 195.11 Mil millones de dólares |

| Tamaño del Mercado (2031) | 278.13 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.35% CAGR |

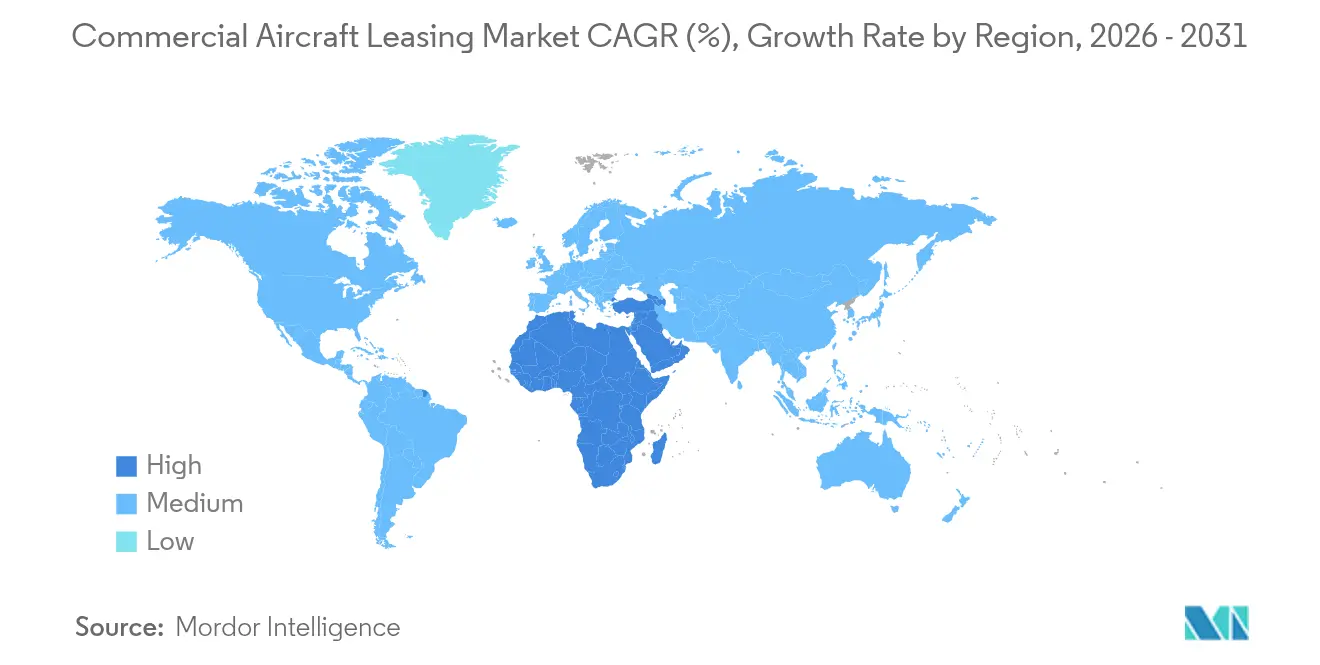

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Arrendamiento de Aeronaves Comerciales por Mordor Intelligence

El tamaño del mercado de arrendamiento de aeronaves comerciales en 2026 se estima en USD 195.110 millones, frente a los USD 181.750 millones de 2025, con proyecciones para 2031 que muestran USD 278.130 millones, creciendo a una CAGR del 7,35% durante 2026-2031. La persistente escasez de producción en Airbus y Boeing, la rápida expansión de las aerolíneas de bajo costo (LCC) y un cambio estructural hacia balances contables de aerolíneas con activos reducidos continúan impulsando el mercado de arrendamiento de aeronaves comerciales. Los arrendadores se benefician de plazos de arrendamiento promedio más prolongados, factores de tasa de arrendamiento más firmes y valores residuales más sólidos a medida que las aerolíneas aceptan compromisos más largos para asegurar capacidad escasa. Los inversores institucionales están profundizando su exposición porque las aeronaves arrendadas generan flujos de caja predecibles que se mantienen resilientes durante los ciclos económicos, mientras que las aeronaves de nueva generación reducen la intensidad de carbono en línea con las hojas de ruta de descarbonización de las aerolíneas. La creciente demanda de conversiones de pasajeros a carga (P2F) y los marcos armonizados de recuperación de activos bajo el Convenio de Ciudad del Cabo refuerzan aún más las perspectivas de crecimiento.

Conclusiones Clave del Informe

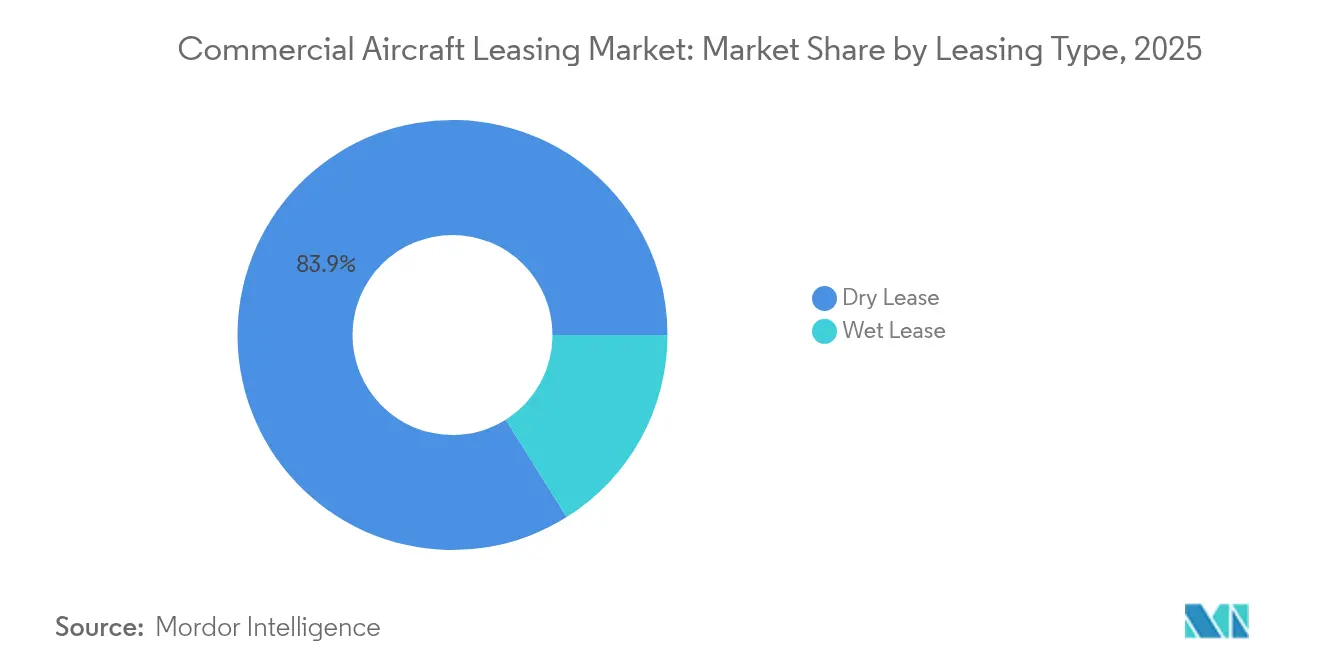

- Por tipo de arrendamiento, los arrendamientos en seco representaron el 83,92% de la participación del mercado de arrendamiento de aeronaves comerciales en 2025, mientras que los contratos de arrendamiento húmedo se proyecta que se expandirán a una CAGR del 8,31% hasta 2031.

- Por tipo de aeronave, los fuselajes estrechos representaron el 61,22% del mercado de arrendamiento de aeronaves comerciales en 2025; se prevé que las aeronaves de carga y P2F crezcan a una CAGR del 9,08% hasta 2031.

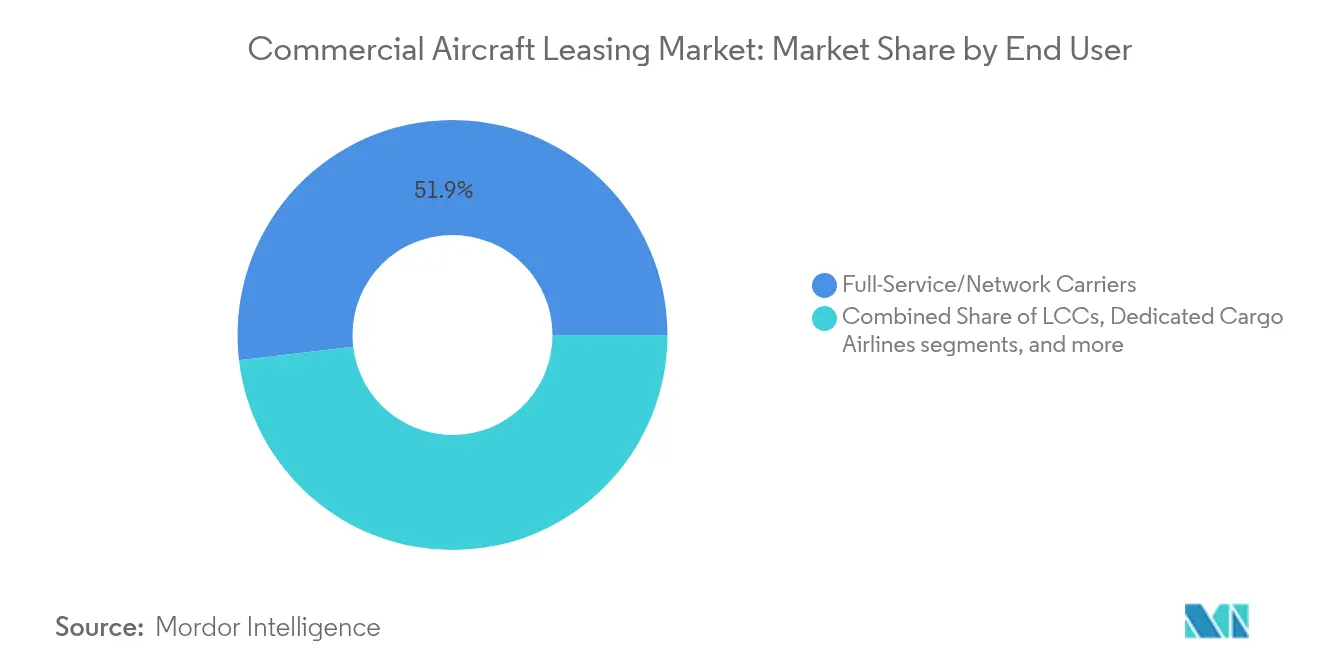

- Por usuario final, las aerolíneas de servicio completo lideraron con una participación del 51,88% en 2025, mientras que el segmento de LCC avanza a una CAGR del 8,41%.

- Por duración del arrendamiento, el mediano plazo lideró con una participación del 45,32% en 2025, mientras que el segmento de corto plazo avanza a una CAGR del 7,62%.

- Por geografía, Asia-Pacífico concentró el 35,12% de los ingresos en 2025; se prevé que la región de Oriente Medio y África registre la CAGR más rápida del 9,33% hasta 2031.

- AerCap, SMBC Aviation Capital y Avolon controlaron colectivamente alrededor del 30% de la flota mundial en 2024, lo que refleja un panorama competitivo moderadamente concentrado.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Arrendamiento de Aeronaves Comerciales

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adopción global rápida del modelo de aerolíneas de bajo costo que impulsa la penetración de flotas arrendadas | +1.8% | Global; más fuerte en Asia-Pacífico y Oriente Medio y África | Mediano plazo (2-4 años) |

| Cuellos de botella en la producción de los fabricantes de equipos originales que extienden los plazos promedio de arrendamiento y elevan los factores de tasa de arrendamiento | +2.1% | Global; más pronunciado en las entregas de fuselajes estrechos | Largo plazo (≥ 4 años) |

| Fuerte demanda de conversiones de pasajeros a carga que crea un auge secundario en el arrendamiento | +0.9% | Global; concentración en Asia-Pacífico y América del Norte | Corto plazo (≤ 2 años) |

| Hojas de ruta de descarbonización de aerolíneas que desencadenan ciclos de reemplazo acelerados | +0.7% | Liderado por Europa y América del Norte | Largo plazo (≥ 4 años) |

| Factores de tasa de arrendamiento en alza que atraen a inversores institucionales | +1.2% | Global; con foco en mercados de capital desarrollados | Mediano plazo (2-4 años) |

| Protecciones legales armonizadas que reducen el riesgo de recuperación de activos y disminuyen el costo de capital | +0.8% | Países signatarios del Convenio de Ciudad del Cabo | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La expansión rápida de las aerolíneas de bajo costo aumenta la penetración del arrendamiento

Las aerolíneas de bajo costo dependen del arrendamiento para conservar efectivo y escalar rápidamente, impulsando una preferencia estructural que apoya el mercado de arrendamiento de aeronaves comerciales. El acuerdo de IndiGo con BOC Aviation para cuatro jets A320neo y la venta con arrendamiento posterior de Southwest Airlines en 2025 con BBAM ejemplifican cómo las aerolíneas aseguran capacidad sin grandes desembolsos de capital inicial.[1]BOC Aviation, "Pedido de 70 aeronaves de la familia A320neo," bocaviation.com El arrendamiento también permite a las LCC recalibrar sus flotas en respuesta a la demanda volátil, una ventaja clave durante las perturbaciones del tráfico. El aumento de los ingresos disponibles de la clase media en India, el Sudeste Asiático y el África subsahariana sustenta un ciclo de expansión de rutas que mantendrá al segmento de LCC creciendo a una CAGR del 8,78% hasta 2030, reforzando la demanda de capacidad de fuselaje estrecho y apoyando el poder de negociación de los arrendadores.

Los cuellos de botella en la producción de los fabricantes de equipos originales elevan el poder de fijación de precios de los arrendadores

Los problemas de control de calidad y las interrupciones en la cadena de suministro han reducido la producción de Airbus y Boeing, dejando a las aerolíneas con déficits de entrega y empujando los factores de tasa de arrendamiento al alza. SMBC Aviation Capital reporta un crecimiento del 7-12% en las tasas de arrendamiento para nuevos fuselajes anchos desde finales de 2023, mientras que los plazos promedio de arrendamiento han escalado a 12 años, asegurando visibilidad de flujo de caja para los arrendadores. Las valoraciones del mercado secundario son firmes porque las aerolíneas optan por mantener aeronaves más antiguas durante más tiempo en lugar de arriesgarse a brechas de capacidad. Es poco probable que los cuellos de botella se alivien antes de 2028, lo que subraya un viento de cola de varios años para la fijación de precios de arrendamiento.

Las conversiones P2F desbloquean un motor de crecimiento secundario

Los volúmenes de paquetes de comercio electrónico requieren cargueros adicionales, pero los espacios de construcción nueva siguen siendo escasos. Convertir un B737-800 envejecido en un carguero cuesta aproximadamente USD 25 millones, muy por debajo de los USD 150-200 millones del precio de un nuevo carguero de fuselaje ancho, lo que crea un arbitraje atractivo para los arrendadores. El arrendamiento de cuatro B737-800BCF de AerCap a JD Airlines destaca la estrategia, mientras que Boeing proyecta que las conversiones suministrarán más del 50% de la flota mundial de cargueros para 2043.[2]Boeing, "Perspectiva del Mercado Comercial 2024," boeing.com La actividad P2F extiende la vida útil de los activos hasta 20 años y diversifica los flujos de ingresos de los arrendadores entre los ciclos de pasajeros y carga.

Las hojas de ruta de descarbonización aceleran la renovación de flotas

La hoja de ruta de Cero Neto 2050 de IATA y el aumento de los mandatos de combustible de aviación sostenible están empujando a las aerolíneas hacia aeronaves de nueva tecnología con un consumo de combustible un 15-25% menor. AerCap ha invertido USD 50.000 millones en estos modelos desde 2014, y su flota es ahora un 70% de nueva tecnología, reduciendo materialmente las emisiones por asiento.[3]AerCap, "Informe ESG 2024," aercap.com Los arrendamientos operativos dan a las aerolíneas flexibilidad para rotar hacia modelos progresivamente más ecológicos sin cargar los balances contables con activos varados. La financiación vinculada a la sostenibilidad recompensa además a las aerolíneas que cumplen los objetivos de emisiones con menores costos de endeudamiento.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escalada de los precios de lista de los fabricantes de equipos originales y volatilidad de las tasas de interés que comprimen los márgenes de rendimiento de los arrendadores | -1.40% | Global; pronunciado en transacciones denominadas en USD | Corto plazo (≤ 2 años) |

| Sanciones geopolíticas complejas que aumentan el riesgo de recuperación y redespliegue de activos | -0.80% | Global; concentrado en la exposición a Rusia y la CEI | Mediano plazo (2-4 años) |

| Políticas de préstamo impulsadas por criterios ESG que restringen la financiación de aeronaves más antiguas y menos eficientes | -0.60% | Principalmente Europa y América del Norte, con expansión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Incertidumbre tecnológica en torno a la propulsión de próxima generación que deprime las perspectivas de valor residual | -0.50% | Global; mayor impacto en los fuselajes estrechos de generación actual | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La volatilidad de las tasas de interés erosiona los diferenciales de rendimiento

El endurecimiento de la Reserva Federal elevó los costos de financiación de los arrendadores durante 2024, y los aumentos de precios de los fabricantes de equipos originales superaron el crecimiento de las tasas de arrendamiento en ciertos segmentos. El ingreso neto de Air Lease Corporation cayó a USD 372 millones en 2024 incluso cuando los ingresos aumentaron, ilustrando la presión. Los arrendadores con alta deuda enfrentan la mayor presión sobre los márgenes, aunque la oferta restringida de aeronaves compensa parcialmente el impacto.

Las sanciones geopolíticas complican la recuperación de activos

Más de 400 aeronaves de propiedad occidental permanecen inmovilizadas en Rusia, con reclamaciones pendientes que superan los USD 8.000 millones. Aunque el Tribunal Superior de Londres se pronunció a favor de los arrendadores en 2025, los plazos de litigación de más de dos años revelan dificultades de ejecución. Los arrendadores ahora modelan límites de exposición más elevados para jurisdicciones de alto riesgo y se apoyan en las protecciones del Convenio de Ciudad del Cabo para acortar los plazos de recuperación de activos donde sea posible.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Arrendamiento: Predominio del arrendamiento en seco en medio del repunte del arrendamiento húmedo

Los arrendamientos en seco representaron el 83,92% del mercado de arrendamiento de aeronaves comerciales en 2025, ya que las aerolíneas priorizaron la estandarización de cabina y cabina de mando, las sinergias de formación y el control de costos. Este predominio se traduce en USD 152,5 millones del tamaño del mercado de arrendamiento de aeronaves comerciales, proporcionando a los arrendadores flujos de caja predecibles a largo plazo. El nicho del arrendamiento húmedo, que comprende los acuerdos ACMI, se expande a una CAGR del 8,31% porque las aerolíneas necesitan capacidad estacional y capacidad de contingencia durante los picos de mantenimiento o la escasez de pilotos. La decisión de Norse Atlantic de devolver tres B787-8 mientras retiene los B787-9 muestra cómo las aerolíneas recalibran sus carteras para optimizar el tamaño y la economía de los vuelos. Los proveedores de arrendamiento húmedo son cada vez más importantes durante los horarios pico de verano en Europa y Asia Occidental, lo que permite a las aerolíneas de red cubrir brechas de capacidad sin nuevos desembolsos de capital.

Durante el período de previsión, los operadores de arrendamiento húmedo seguirán aprovechando la flexibilidad ACMI. Sin embargo, el arrendamiento en seco seguirá siendo la base del mercado de arrendamiento de aeronaves comerciales porque satisface los objetivos de eficiencia de costos de las aerolíneas y las preferencias de gestión de activos de los arrendadores.

Por Tipo de Aeronave: Liderazgo del fuselaje estrecho con impulso en el segmento de carga

Los fuselajes estrechos representaron el 61,22% del total de unidades arrendadas en 2025, equivalente a USD 111,3 millones del tamaño del mercado de arrendamiento de aeronaves comerciales, lo que refleja su economía incomparable en rutas de alta frecuencia. Las entregas del A321neo y el B737 MAX impulsan la renovación de flotas, mientras que la sólida liquidez residual los convierte en los activos de menor riesgo para los balances contables de los arrendadores. Sin embargo, los cargueros y las aeronaves P2F son los de mayor crecimiento con una CAGR del 9,08%, ya que los operadores de paquetería urgente se apresuran a capturar los flujos del comercio electrónico transfronterizo. AviLease se incorporó al segmento con pedidos de A350F durante 2025, señalando que los cargueros de fuselaje ancho anclarán el crecimiento para los centros de Oriente Medio. Las aeronaves de pasajeros de fuselaje ancho enfrentan una producción moderada a corto plazo, aunque la demanda de vuelos de largo recorrido en clase premium apoya la resistencia de las tasas de arrendamiento. Los jets regionales sirven la conectividad punto a punto en Brasil, India y Estados Unidos, pero su participación se mantiene por debajo del 5% del mercado de arrendamiento de aeronaves comerciales.

Boeing proyecta 2.800 cargueros adicionales para 2043, con más de la mitad provenientes de conversiones P2F, ejecutando un ciclo virtuoso de extensión de la vida útil de los activos y aumento del valor residual. Los arrendadores que puedan asegurar espacios de conversión tempranos bloquearán rendimientos atractivos y diversificarán los ingresos alejándose de la demanda cíclica de pasajeros.

Por Usuario Final: Escala de las aerolíneas de red frente a la velocidad de las LCC

Las aerolíneas de servicio completo representaron el 51,88% de la demanda de 2025, lo que se traduce en USD 94,3 millones del tamaño del mercado de arrendamiento de aeronaves comerciales. Las aerolíneas de servicio completo continúan dependiendo del arrendamiento operativo para la armonización de flotas y el alivio del balance contable, incluso mientras mantienen cabinas premium y complejas operaciones de concentrador y radio. Sin embargo, el segmento de LCC avanza a una CAGR del 8,41%, encabezado por pedidos masivos como el compromiso de 152 unidades A321neo de Cebu Pacific. El sector de arrendamiento de aeronaves comerciales alinea así el crecimiento de su cartera con el ascenso de las LCC en Asia, América del Sur y determinados corredores africanos. Las aerolíneas de carga dedicadas y los especialistas en ACMI llenan los espacios logísticos dejados por los integradores, especialmente para los flujos de comercio electrónico transfronterizo que requieren estrategias de concentrador a medida.

Las aerolíneas de red también experimentan con modelos híbridos, creando filiales de "valor" que utilizan cabinas densas de clase única. El arrendamiento les permite aislar aeronaves en entidades separadas, protegiendo las marcas premium de la dilución de tarifas bajas mientras aprovechan el tráfico de la clase media en rápido crecimiento.

Por Duración del Arrendamiento: Preferencia por el mediano plazo, agilidad a corto plazo

Los contratos de mediano plazo captaron el 45,32% de las transacciones de 2025 porque equilibran las ventajas de costo frente a la necesidad de incorporar aeronaves de nueva tecnología en menos de una década. Los contratos de corto plazo, aunque solo representan el 18,27% del volumen, son los de mayor crecimiento con una CAGR del 7,62%, ya que las aerolíneas valoran la agilidad durante los picos de demanda. Los arrendamientos a largo plazo superiores a doce años históricamente ofrecieron las tasas más bajas en dólares por mes; sin embargo, los prolongados retrasos de los fabricantes de equipos originales hacen que dichos plazos sean ahora más aceptables. Los arrendamientos de 12 años del A321neo de United Airlines subrayan cómo la escasez remodela la tolerancia al plazo.

Durante el período de previsión, la alta volatilidad de las tasas de interés mantendrá a las aerolíneas favoreciendo las estructuras de mediano plazo para refinanciar cuando bajen los costos de capital. Los arrendadores, por su parte, aprecian el perfil equilibrado de riesgo-rendimiento: los contratos de mediano plazo capturan una parte importante de la vida generadora de caja de una aeronave, pero permiten la recomercialización antes de los hitos de mantenimiento mayor.

Análisis Geográfico

Asia-Pacífico concentró el 35,12% de los ingresos globales durante 2025, ya que la rápida expansión del tráfico, con un promedio del 4,8% anual, y una cartera de pedidos de 19.500 aeronaves hasta 2043 reforzaron las necesidades de crecimiento de flotas. La penetración del arrendamiento ya se aproxima al 60% de la flota activa, muy por encima del promedio mundial, lo que demuestra la centralidad del mercado de arrendamiento de aeronaves comerciales en las estrategias de las aerolíneas regionales. El pedido de CDB Aviation de 80 jets A320neo y el Proyecto de Ley de Objetos Aeronáuticos de India de 2025, que alinea la legislación doméstica de recuperación de activos con las disposiciones del Convenio de Ciudad del Cabo, refuerzan el atractivo de la región para el capital extranjero.

La región de Oriente Medio y África es la de mayor crecimiento, registrando una CAGR del 9,33% hasta 2031. AviLease, de propiedad saudí, realizó su primer pedido a Boeing de 30 jets B737-8 y firmó por cargueros A350F en 2025, apoyando la estrategia Visión 2030 del Reino. Se prevé que la flota de África se duplique y que su número de cargueros se triplique, abriendo una importante frontera para los arrendadores especializados en conversiones de carga de fuselaje estrecho.

América del Norte y Europa siguen siendo mercados maduros pero innovadores. Los arrendadores con sede en Dublín, Londres, Nueva York y Los Ángeles continúan siendo el ancla de la financiación global. Los préstamos vinculados a la sostenibilidad y los bonos verdes originados en estas regiones impulsan la transparencia medioambiental en todo el mercado de arrendamiento de aeronaves comerciales. La consolidación, como la adquisición de Nordic Aviation Capital por parte de Dubai Aerospace Enterprise, indica que las economías de escala y el acceso a la financiación siguen siendo decisivos.

Panorama Competitivo

Los diez mayores arrendadores controlan la mayor parte de los activos arrendados a nivel mundial, lo que implica una concentración de mercado moderada y deja margen para participantes ágiles de nivel medio. Las operaciones recientes —la compra de Goshawk Aviation por parte de SMBC Aviation Capital por USD 6.700 millones y la adquisición de Castlelake por parte de Avolon— subrayan la búsqueda de escala, diversificación de cartera y financiación más económica. Las carteras de pedidos de los arrendadores operativos superaron las 2.000 aeronaves a principios de 2025, pero la mayoría de los aparatos ya están asignados a aerolíneas, lo que limita el exceso especulativo.

La tecnología está emergiendo como un diferenciador clave: los análisis de mantenimiento predictivo, el rastreo de piezas basado en cadena de bloques y los portales digitales para clientes mejoran el tiempo de actividad de la flota y reducen los costos operativos. Los arrendadores también incorporan métricas medioambientales en los convenios de arrendamiento, ofreciendo descuentos en las tasas para flotas que cumplen los parámetros de emisiones. Existen oportunidades de espacio en blanco en el arrendamiento de motores, donde las elevadas barreras técnicas otorgan márgenes sólidos, y en mercados emergentes con incentivos de financiación local.

El capital institucional —fondos soberanos de riqueza, fondos de pensiones y capital privado— mantiene un fuerte apetito por los activos de aviación porque sus flujos de caja están denominados en dólares y están parcialmente vinculados a la inflación. El pedido de 70 unidades A320neo de BOC Aviation, que amplía su cartera de pedidos a 200 aeronaves, ejemplifica la confianza a largo plazo de los principales arrendadores en el mercado de arrendamiento de aeronaves comerciales.

Líderes del Sector de Arrendamiento de Aeronaves Comerciales

AerCap Holdings N.V.

SMBC Aviation Capital

Avolon Aerospace Leasing Limited

Air Lease Corporation

BOC Aviation Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Marzo de 2025: SpiceJet firmó un acuerdo de arrendamiento húmedo para tres aeronaves Airbus A320, con el objetivo de reforzar su flota en julio de 2026.

- Marzo de 2025: BOC Aviation ordenó 70 aeronaves de la familia A320neo para entrega hasta 2032, elevando su cartera de pedidos a alrededor de 200 unidades.

- Febrero de 2025: Air Lease Corporation ordenó cinco aeronaves A321neo con Qanot Sharq Airlines, programadas para entrega en 2026-27.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Nuestro estudio define el mercado de arrendamiento de aeronaves comerciales como el valor anual agregado de los arrendamientos operativos y financieros de aeronaves de ala fija de pasajeros y carga colocados con aerolíneas y operadores de chárter en todo el mundo. Las transacciones que involucran aeronaves de fuselaje estrecho, fuselaje ancho, jets regionales y conversiones de pasajeros a carga se contabilizan cuando el arrendador conserva el título legal y el arrendatario paga rentas recurrentes. Los valores se expresan en USD a tipos de cambio constantes de 2024, cubriendo tanto las nuevas originaciones de arrendamiento como las extensiones ejecutadas durante el año.

Exclusión del Alcance: Los jets de negocios, los arrendamientos militares, los helicópteros y los acuerdos de venta con arrendamiento posterior sobre motores o componentes quedan fuera de este ámbito.

Descripción General de la Segmentación

- Por Tipo de Arrendamiento

- Arrendamiento Húmedo

- Arrendamiento en Seco

- Por Tipo de Aeronave

- Fuselaje Estrecho

- Fuselaje Ancho

- Jets Regionales

- Aeronaves de Carga/Convertidas P2F

- Por Usuario Final

- Aerolíneas de Servicio Completo/Red

- Aerolíneas de Bajo Costo (LCC)

- Aerolíneas de Carga Dedicadas

- Operadores de Chárter y ACMI

- Por Duración del Arrendamiento

- Corto Plazo

- Mediano Plazo

- Largo Plazo

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Irlanda

- Reino Unido

- Alemania

- Francia

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Singapur

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio y África

- Oriente Medio

- Emiratos Árabes Unidos

- Arabia Saudita

- Resto de Oriente Medio y África

- África

- Sudáfrica

- Resto de África

- Oriente Medio

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Las entrevistas estructuradas y las encuestas con responsables de planificación de flotas de aerolíneas, tasadores independientes, altos ejecutivos de arrendadores globales y gestores de contratos de mantenimiento, reparación y revisión en América del Norte, Europa, Asia-Pacífico y Oriente Medio proporcionan factores de tasa de arrendamiento en tiempo real, patrones de utilización e intenciones de renovación. Estas conversaciones validan los ratios secundarios, cubren las brechas de datos sobre colocaciones privadas y moderan los resultados iniciales del modelo con el sentimiento sobre el terreno.

Investigación Documental

Los analistas de Mordor primero mapean la flota activa global utilizando fuentes públicas de primer nivel como las estadísticas de tráfico de la OACI, el Transporte Aéreo Mundial de IATA, la Oficina de Estadísticas de Transporte, las tablas de aviación de Eurostat y los códigos de comercio de aeronaves de Comtrade de la ONU, respaldados por presentaciones de empresas y datos de horarios de OAG. Los conocimientos complementarios sobre las carteras de los arrendadores se obtienen de bases de datos de pago como D&B Hoovers, Dow Jones Factiva, Aviation Week y Marklines para los plazos de financiación y entrega. Las gacetas gubernamentales, las directivas de seguridad de la EASA y las solicitudes de patentes sobre conversiones de pasajeros a carga ayudan a clarificar los cambios regulatorios y técnicos. Esta lista es ilustrativa; se consultan muchas fuentes adicionales para verificaciones cruzadas, aclaraciones y profundidad histórica.

Dimensionamiento del Mercado y Previsión

Una reconstrucción descendente parte de la flota activa y en pedido por clase de aeronave, superpuesta con la penetración promedio del arrendamiento y los factores de tasa de arrendamiento ponderados para derivar los grupos de valor de alquiler de 2024, que luego se verifican con muestras ascendentes selectivas de contratos de arrendamiento divulgados. Variables clave como los kilómetros de pasajero de ingresos, la cartera de pedidos de entrega de los fabricantes de equipos originales, la edad promedio ponderada de la flota, el índice de valor residual y la tendencia de la SOFR a 12 meses impulsan una regresión multivariante que proyecta los valores de arrendamiento hasta 2030. Las bandas de escenarios consideran trayectorias divergentes de las tasas de interés; las brechas en los datos ascendentes se cubren utilizando multiplicadores de utilización normalizados obtenidos de entrevistas primarias.

Validación de Datos y Ciclo de Actualización

Los resultados se someten a controles de anomalías, pruebas de varianza frente a indicadores independientes de capacidad y tráfico, y una revisión por pares en dos etapas antes de la aprobación. Los informes se actualizan anualmente; las actualizaciones intermedias se activan si las previsiones de producción de los fabricantes de equipos originales, los precios del combustible o las quiebras importantes de aerolíneas modifican materialmente la línea de base, garantizando que los clientes reciban una perspectiva actualizada.

Por qué la Línea de Base del Mercado de Arrendamiento de Aeronaves Comerciales de Mordor es Confiable

Las estimaciones publicadas a menudo difieren porque las empresas eligen alcances, supuestos de costos, bases de divisas y cadencias de actualización únicos.

Los principales factores de divergencia incluyen si se contabilizan las conversiones de cargueros, cómo se valoran las extensiones de arrendamiento, el tratamiento de los arrendamientos húmedos y el rigor de la verificación cruzada de las divulgaciones de los arrendadores frente a los estados financieros de las aerolíneas. El uso disciplinado por parte de Mordor de los ratios de penetración a nivel de flota, los parámetros de referencia de tasas de arrendamiento de múltiples fuentes y la cadencia de actualización anual ofrece una cifra equilibrada y reproducible en la que los responsables de la toma de decisiones pueden confiar.

Comparación de Referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de divergencia |

|---|---|---|

| USD 181.750 millones (2025) | ||

| USD 183.230 millones (2024) | Consultora Global A | Convierte la cartera de pedidos de los fabricantes de equipos originales en ingresos sin ajustar por renovaciones de arrendamiento, con divisiones geográficas limitadas |

| USD 210.400 millones (2025) | Firma de Investigación B | Utiliza valores de transacción nominales y excluye la depreciación del arrendamiento financiero, previsión de escenario único |

| USD 52.950 millones (2022) | Consultora Regional C | Contabiliza únicamente los arrendamientos operativos de jets de pasajeros activos y omite los contratos de cargueros y extensiones |

En conjunto, la comparación muestra que la amplitud del alcance, la lógica de depreciación y el ritmo de actualización explican la mayor parte de la varianza. Nuestro enfoque, anclado en métricas de flota transparentes y validado por fuentes primarias, ofrece la línea de base más fiable para la planificación estratégica.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de arrendamiento de aeronaves comerciales?

El mercado de arrendamiento de aeronaves comerciales alcanzó USD 195.110 millones en 2026 y se proyecta que crecerá hasta USD 278.130 millones en 2031, lo que refleja una CAGR del 7,35%.

¿Qué región lidera el mercado de arrendamiento de aeronaves comerciales?

Asia-Pacífico concentra la mayor participación con el 35,12% gracias al rápido crecimiento del tráfico, la alta penetración del arrendamiento y las grandes carteras de pedidos anticipados.

¿Por qué son importantes las conversiones de pasajeros a carga para los arrendadores?

Las conversiones P2F cuestan aproximadamente USD 25 millones frente a hasta USD 200 millones para nuevos cargueros, extienden la vida útil de las aeronaves hasta 20 años y satisfacen la creciente demanda de carga del comercio electrónico, generando rendimientos atractivos para los arrendadores.

¿Cómo afectan las restricciones en la cadena de suministro a las tasas de arrendamiento?

Los retrasos en la producción de Airbus y Boeing limitan la disponibilidad de nuevas aeronaves, empujando los factores de tasa de arrendamiento al alza entre un 7-12% para ciertos modelos, y extendiendo los plazos promedio de arrendamiento a alrededor de 12 años.

¿Qué papel desempeña la sostenibilidad en el arrendamiento de aeronaves?

Las aerolíneas dependen de los arrendamientos operativos para actualizar sus flotas con modelos de mayor eficiencia de combustible que ayuden a cumplir los objetivos de Cero Neto 2050 de IATA, y los préstamos vinculados a la sostenibilidad ofrecen ahora descuentos en las tasas de interés vinculados a las reducciones de emisiones.

¿Está el mercado de arrendamiento de aeronaves comerciales muy concentrado?

No, el mercado está moderadamente concentrado; los diez principales arrendadores poseen la mayoría de los activos, dejando espacio para que los especialistas de tamaño medio ganen participación a través de un enfoque regional o estrategias de nicho.

Última actualización de la página el: