Tamaño y Participación del Mercado de Disyuntores para Aeronaves

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

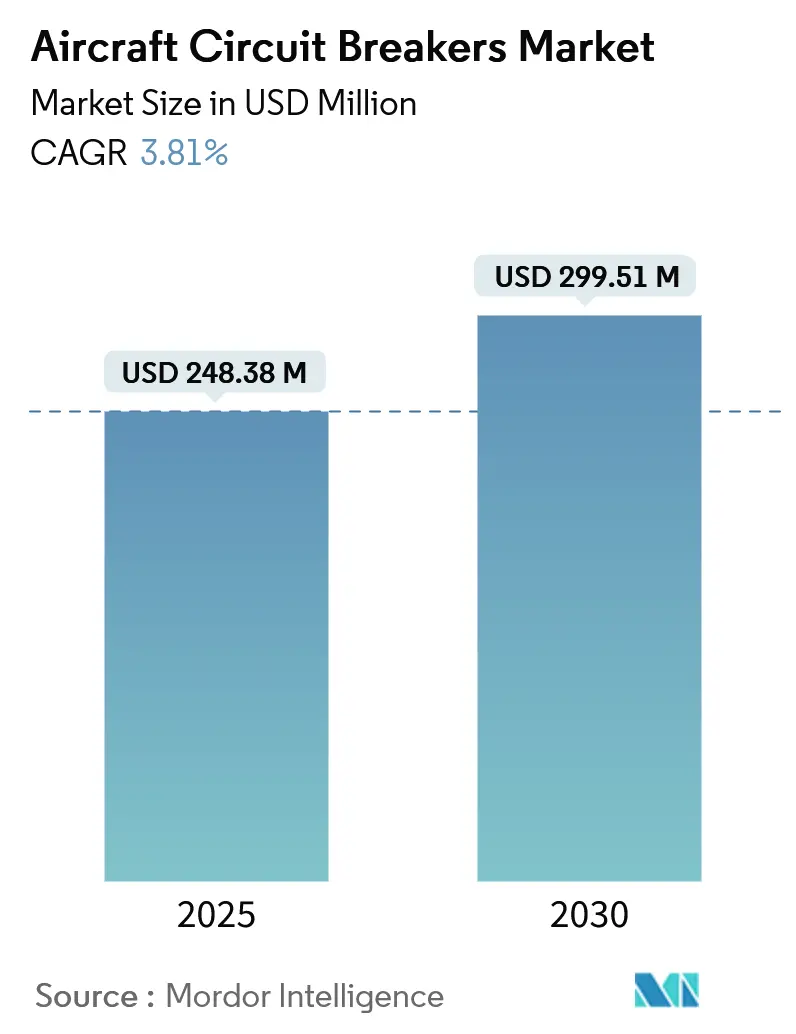

| Tamaño del Mercado (2025) | 248.38 Millones de dólares |

| Tamaño del Mercado (2030) | 299.51 Millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 3.81% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Disyuntores para Aeronaves por Mordor Intelligence

El tamaño del mercado de disyuntores para aeronaves se situó en USD 248,38 millones en 2025 y se prevé que alcance USD 299,51 millones en 2030, lo que se traduce en una CAGR del 3,81%. Las aerolíneas, los fabricantes de células y los proveedores de sistemas están reemplazando de manera constante los subsistemas hidráulicos y neumáticos por alternativas eléctricas, lo que multiplica el número de alimentadores protegidos en cada plataforma y sostiene la demanda a largo plazo de disyuntores confiables. Los mandatos de ahorro de peso de los fabricantes de equipos originales (OEMs), la maduración de los dispositivos de conmutación de carburo de silicio (SiC) y el avance en la certificación de aeronaves de despegue y aterrizaje vertical eléctrico (eVTOL) elevan colectivamente las carteras de pedidos a corto plazo. Al mismo tiempo, los disyuntores termomagnéticos calificados gozan de posiciones consolidadas en los programas de modernización, donde los operadores valoran la intercambiabilidad por encima de las características novedosas. Los presupuestos de defensa regionales orientados a cargas útiles de radar de alta energía y energía dirigida amplían aún más la base direccionable, incluso cuando las escaseces intermitentes de semiconductores limitan el potencial alcista en el lado de la oferta.[1]Fuente: RTX Corporation, "RTX informa los resultados del segundo trimestre de 2025," Rtx.com

Conclusiones Clave del Informe

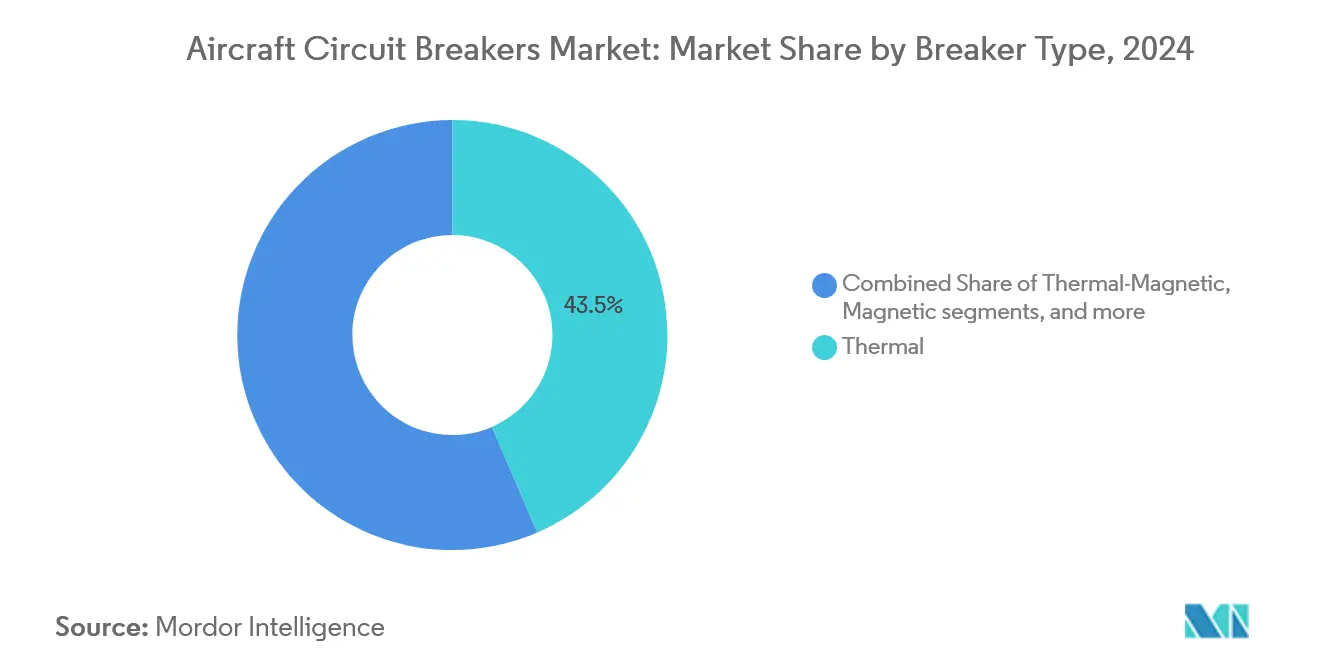

- Por tipo de disyuntor, las unidades térmicas representaron el 43,54% de la participación del mercado de disyuntores para aeronaves en 2024, mientras que las unidades de disyuntor electrónico se aceleran a una CAGR del 6,41% hasta 2030.

- Por tipo de aeronave, las plataformas de ala fija mantuvieron una participación de ingresos del 65,89% en 2024; los programas de movilidad aérea avanzada registran una CAGR del 7,98% hasta 2030 a medida que avanzan las certificaciones de eVTOL.

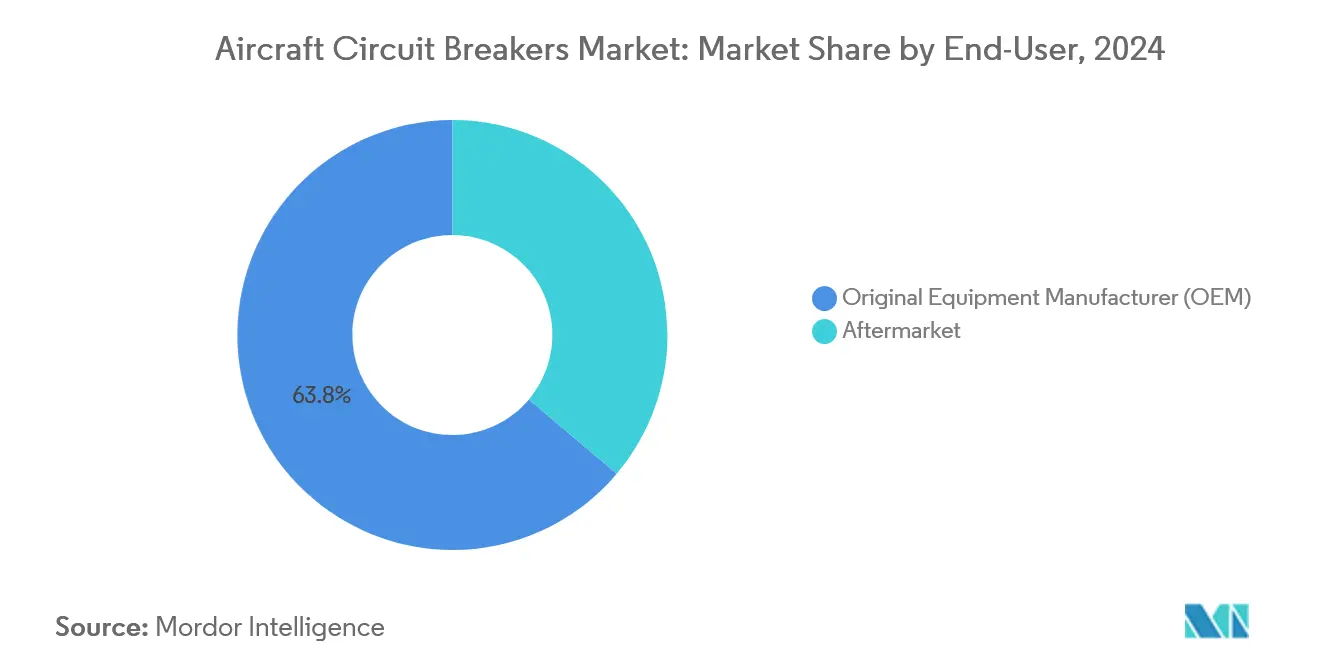

- Por usuario final, los OEMs representaron el 63,78% del mercado de disyuntores para aeronaves en 2024 y se están expandiendo a una CAGR del 4,36% debido a las aceleraciones en la producción de aeronaves de pasillo único.

- Por rango de voltaje, los alimentadores de bajo voltaje representaron una participación del 35,87% en 2024, aunque las aplicaciones de alto voltaje marcan el ritmo de crecimiento con una CAGR del 5,21% a medida que proliferan las arquitecturas de 270 V CC.

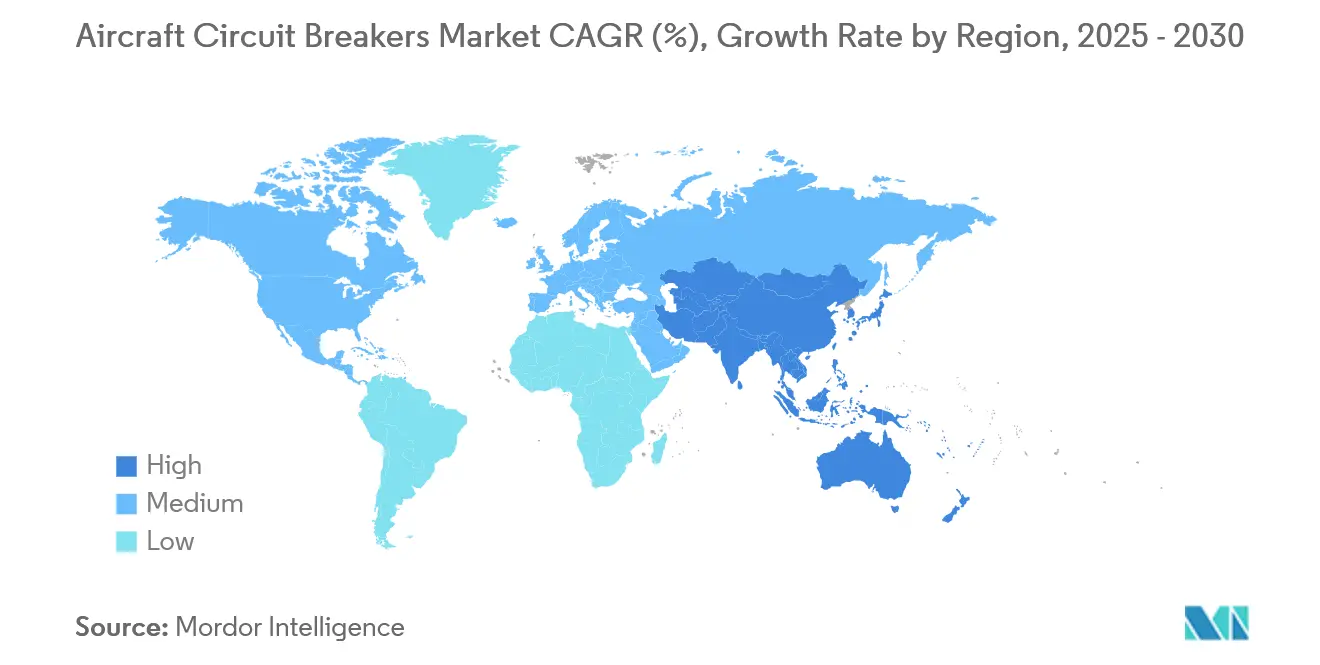

- Por geografía, América del Norte mantuvo una participación del 39,60% en 2024, mientras que se proyecta que Asia-Pacífico registre la CAGR más rápida del 5,65% hasta 2030.

Tendencias e Información del Mercado Global de Disyuntores para Aeronaves

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aceleración de la transición hacia arquitecturas de "Aeronaves Más Eléctricas" | +1.2% | Global, adopción temprana en América del Norte y la UE | Largo plazo (≥ 4 años) |

| Aumento de la demanda de modernización para protección de circuitos de estado sólido en flotas comerciales envejecidas | +0.8% | América del Norte y la UE como núcleo, con expansión hacia APAC | Mediano plazo (2-4 años) |

| Aceleración de la producción de aeronaves de pasillo único (A320neo, B737 MAX) que impulsa la base instalada | +0.7% | Global, concentrado en centros de fabricación | Corto plazo (≤ 2 años) |

| Presupuestos de modernización militar que favorecen la distribución de CC de alta potencia | +0.5% | Mercados de defensa de América del Norte, la UE y APAC | Mediano plazo (2-4 años) |

| Impulso de los OEMs hacia componentes de ahorro de peso en prototipos de eVTOL y movilidad aérea urbana | +0.4% | América del Norte y la UE como pioneros, APAC como seguidor | Largo plazo (≥ 4 años) |

| Enfoque de las aerolíneas en componentes listos para mantenimiento predictivo (disyuntores de automonitoreo) | +0.3% | Global, liderado por los principales centros de aerolíneas | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aceleración de la Transición hacia Arquitecturas de "Aeronaves Más Eléctricas"

La migración hacia 270 V CC y voltajes más altos amplía cada carga eléctrica a bordo, aumentando la base instalada de dispositivos de protección por aeronave. El Boeing 787 y los demostradores militares paralelos ya utilizan subsistemas eléctricos de clase megavatio, con disyuntores tolerantes a arcos y de bajas pérdidas para operar en compartimentos no presurizados.[2]Fuente: Administración Nacional de Aeronáutica y del Espacio, "Desarrollo de un Sistema de Gestión Térmica para Aeronaves Electrificadas," Ntrs.nasa.gov La línea de gestión de energía GENeUSGRID de Safran integra desconectores de estado sólido que logran una eficiencia del 99,5%, lo que subraya el apetito de los OEMs por módulos integrados de potencia y protección. Dado que cada reemplazo de actuador hidráulico típicamente genera varios nuevos alimentadores eléctricos, el efecto multiplicador expande materialmente el mercado de disyuntores para aeronaves a largo plazo. Los compromisos a nivel de programa, como el Airbus ZeroE y la hoja de ruta del programa de Dominancia Aérea de Nueva Generación (NGAD) de la Marina de los EE. UU., confirman la durabilidad de este cambio. Por lo tanto, el mercado de disyuntores para aeronaves sigue las tendencias de electrificación más amplias en lugar de actualizaciones aisladas de subsistemas.

Aumento de la Demanda de Modernización para Protección de Circuitos de Estado Sólido en Flotas Envejecidas

Los operadores comerciales están extendiendo los ciclos de vida de los activos mientras ajustan los objetivos de confiabilidad de despacho, lo que posiciona a los disyuntores listos para mantenimiento predictivo como una vía de actualización inmediata. Los incidentes relacionados con fallas en el cableado han intensificado el escrutinio regulatorio, lo que lleva a los operadores a sustituir los disyuntores mecánicos por unidades electrónicas que ofrecen monitores de salud integrados. Astronics reporta mejoras de confiabilidad de 20 veces y reducciones del 30% en el peso del cableado en sus kits de modernización de unidades de disyuntor electrónico, ahorros que repercuten directamente en el consumo de combustible y las métricas de rotación.[3]Fuente: Astronics, "Distribución de Energía para Aeronaves," Astronics.com Dado que estos kits se instalan dentro de los espacios de panel existentes, las aerolíneas evitan el recableado total y eluden los prolongados ciclos de certificación de tipo suplementario. Como resultado, el canal de modernización proporciona un amortiguador contracíclico que suaviza los ingresos durante las fluctuaciones en las tasas de producción de los OEMs y sustenta la expansión a mediano plazo del mercado de disyuntores para aeronaves.

Aceleración de la Producción de Aeronaves de Pasillo Único que Impulsa la Base Instalada

Airbus apunta a 89 células A320neo por mes para 2025, y Boeing tiene como objetivo una producción en estado estable del B737 MAX de 31 unidades, lo que se traduce en varios cientos de nuevos envíos de conjuntos de disyuntores cada cuatro semanas. Cada aeronave de pasillo único contiene entre 200 y 300 dispositivos de protección en los buses de 28 V CC, 115 V CA y los emergentes 270 V CC, por lo que la producción incremental eleva la demanda agregada en sincronía. Los proveedores de primer nivel con posiciones de instalación en línea aseguran contratos de estructura plurianuales, fijando precios por conjunto de envío y reservas de capacidad. Dado que el segmento de pasillo único capta la mayoría de las nuevas aperturas de rutas, el mercado de circuitos para aeronaves se beneficia directamente del cambio hacia flotas de pasillo único eficientes en combustible operadas en horarios de alta frecuencia.

Presupuestos de Modernización Militar que Favorecen la Distribución de CC de Alta Potencia

Las armas de energía dirigida, los radares de matriz de exploración electrónica activa (AESA) y las vainas de guerra electrónica requieren niveles de potencia en kilovoltamperios entregados a través de buses de CC estrictamente controlados. Las actualizaciones de aviónica del UH-60M del Ejército de los EE. UU. y del H-1 del Cuerpo de Marines de los EE. UU. incorporan arquitecturas de sistemas abiertos modulares que especifican etapas de protección tolerantes a fallas y monitoreadas activamente. La actualización de potencia estructural de Bell en la flota H-1 ilustra además cómo las células heredadas ganan margen eléctrico para albergar futuras cargas útiles de misión. La calificación de defensa canaliza los pedidos a corto plazo hacia los titulares con trayectoria en ciclos de servicio de alta vibración y alta temperatura, reforzando la concentración moderada dentro del mercado de disyuntores para aeronaves.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Retraso en la certificación de nuevos controladores de potencia de estado sólido | -0.9% | Global, estricto en América del Norte y la UE | Largo plazo (≥ 4 años) |

| Desafíos de disipación de calor por encima de las arquitecturas de 270 V CC | -0.6% | Global, agudo en aplicaciones de alta potencia | Mediano plazo (2-4 años) |

| Estandarización limitada entre plataformas de OEMs que infla el costo de calificación | -0.4% | Global, fragmentado por preferencias regionales | Largo plazo (≥ 4 años) |

| Escaseces persistentes en la cadena de suministro de MOSFETs de alta corriente y dispositivos SiC | -0.3% | Global, concentrado en centros de fabricación de chips | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Retraso en la Certificación de Nuevos Controladores de Potencia de Estado Sólido

La Circular Consultiva 25.1701-1 de la Administración Federal de Aviación exige una demostración rigurosa de la durabilidad del cableado y los dispositivos, y las pruebas ambientales DO-160 exponen los nuevos diseños electrónicos a rayos, ciclos térmicos e interferencias electromagnéticas. Estos regímenes extienden los ciclos de aprobación a entre tres y cinco años, durante los cuales los disyuntores mecánicos heredados continúan ganando posiciones de instalación en línea. H55 obtuvo la primera aprobación de la Agencia de Seguridad Aérea de la Unión Europea para la protección de propulsión eléctrica en 2023, lo que demuestra la viabilidad pero subraya las exigencias de recursos para los solicitantes. La inercia de la certificación, por lo tanto, modera la transición de otro modo rápida hacia las soluciones digitales y resta aproximadamente 0,9 puntos porcentuales a la evaluación de la CAGR del mercado de disyuntores para aeronaves.

Desafíos de Disipación de Calor por Encima de las Arquitecturas de 270 V CC

Los voltajes más altos reducen el peso de los conductores pero multiplican las pérdidas I²R dentro de los interruptores de estado sólido, creando cargas térmicas concentradas. Los ensayos de gestión térmica de la Administración Nacional de Aeronáutica y del Espacio muestran que el enfriamiento líquido activo o los materiales de cambio de fase añaden entre un 15% y un 20% de masa al conjunto de distribución de energía, compensando algunas ganancias de eficiencia. Los demostradores militares que utilizan buses de 540 V CC reportan lecturas elevadas de temperatura superficial que presionan las tolerancias de los paneles compuestos. Los diseñadores de sistemas deben, por lo tanto, equilibrar la eficiencia frente al presupuesto de peso adicional y la complejidad del mantenimiento. Hasta que los nuevos dispositivos de banda ancha amplia se generalicen, estos obstáculos de rechazo de calor restan 0,6 puntos porcentuales a la expansión esperada del mercado de disyuntores para aeronaves.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Disyuntor: Las Soluciones de Estado Sólido Desafían el Dominio Térmico

Las unidades térmicas mantuvieron el 43,54% de la participación del mercado de disyuntores para aeronaves en 2024, consolidando su papel como la opción establecida para los alcances de trabajo de instalación en línea y modernización de flotas envejecidas. El segmento sigue siendo atractivo debido a su modesto costo de adquisición, amplia trayectoria de calificación y mínima carga de software. Los operadores valoran la intercambiabilidad de tipo conectar y usar que mantiene los cambios de certificación insignificantes durante las revisiones pesadas.

Las unidades de disyuntor electrónico registran una CAGR del 6,41% hasta 2030 a medida que las aerolíneas y los OEMs ponderan la economía del ciclo de vida sobre el precio de compra. La detección de corriente integrada y la conectividad al bus de datos respaldan el mantenimiento predictivo, reduciendo las extracciones de componentes no programadas en porcentajes de dos dígitos. La plataforma de Astronics, por ejemplo, demuestra tiempos de reposición un orden de magnitud más rápidos que los diseños bimetálicos, lo que permite una discriminación más precisa entre sobrecargas transitorias y sostenidas. Las capacidades de monitoreo mejoradas amplían la adopción incluso en alimentadores de seguridad crítica, lo que señala un cambio medido en el mercado de disyuntores para aeronaves hacia productos basados en semiconductores.

Por Tipo de Aeronave: La Movilidad Aérea Avanzada Impulsa la Innovación Eléctrica

Los modelos de ala fija aseguraron colectivamente el 65,89% de los ingresos en 2024 porque la cartera global de pedidos de aeronaves de pasillo único supera las diez mil unidades, garantizando visibilidad de producción plurianual. Las estrategias de estandarización de flotas en los principales operadores sostienen los alcances de trabajo de actualización para las aeronaves de pasillo único heredadas que permanecen operativas más allá de 2035.

Las operaciones de movilidad aérea avanzada, incluidos los transbordadores eVTOL y los drones de carga, se expanden a una CAGR del 7,98%, inyectando hardware de protección incremental de alto voltaje y alto ciclo. Estos diseños utilizan propulsión eléctrica distribuida que impone conmutación rápida y pasos de carga de alta frecuencia, condiciones mejor atendidas por disyuntores de estado sólido con diagnósticos integrados. En consecuencia, la diversificación de plataformas amplía la oportunidad del mercado de disyuntores para aeronaves más allá del enclave de ala fija históricamente dominante.

Por Usuario Final: La Integración de OEMs Da Forma a la Dinámica del Mercado

Los OEMs controlaron el 63,78% del mercado de disyuntores para aeronaves en 2024, con una CAGR del 4,36% incorporada a través de aumentos de producción impulsados por la cartera de pedidos. Dado que la titularidad de la certificación permanece con el integrador, los OEMs tienden a adquirir disyuntores de fuente única con registros de confiabilidad probados y compatibilidad retroactiva en las actualizaciones de modelos, vinculando a los proveedores en acuerdos de términos maestros a largo plazo.

Aunque menor en valor, el canal de posventa ofrece márgenes operativos más altos y demanda constante de aeronaves de pasillo único envejecidas, turbohélices y jets regionales. Las capacidades de mantenimiento predictivo integradas en los disyuntores electrónicos acortan los ciclos de resolución de problemas y reducen los eventos de falla no encontrada. Las aerolíneas reasignan la mano de obra de mantenimiento programado a actividades generadoras de ingresos, inclinando constantemente el valor hacia las unidades digitales dentro del mercado más amplio de disyuntores para aeronaves.

Por Rango de Voltaje: Los Sistemas de Alto Voltaje Impulsan la Innovación

Los alimentadores de bajo voltaje retuvieron una participación del 35,87% en 2024 porque los sistemas de aviónica y cabina heredados aún operan dentro de este rango. El dominio sigue siendo un juego de volumen con crecimiento limitado.

Los rieles de alto voltaje impulsan una CAGR del 5,21%, propulsados por experimentos de propulsión de clase megavatio y unidades de potencia auxiliar optimizadas para una transmisión eficiente. El PyroFuse STPS500 de Sensata opera hasta 1.000 V y se desconecta en menos de 1 milisegundo, cumpliendo con los estrictos criterios de arco para cadenas de baterías de iones de litio e inversores. Las matrices de MOSFET de carburo de silicio (SiC) reducen las pérdidas de conmutación, lo que permite disipadores de calor más pequeños y un empaque más ligero. Su incorporación subraya cómo los avances en materiales sustentan las perspectivas a largo plazo del mercado de disyuntores para aeronaves.

Análisis Geográfico

América del Norte preservó el 39,60% de los ingresos en 2024, respaldada por cadenas de suministro maduras en Wichita, Montreal y el noroeste del Pacífico, y un sólido ritmo de modernización de la defensa. RTX reportó ventas de USD 21.600 millones en el segundo trimestre de 2025 y una cartera de pedidos récord de USD 236.000 millones, reforzando la visibilidad de adquisiciones para los productores de componentes de segundo nivel. El programa mejorado de potencia y refrigeración del F-35 alcanzó una capacidad de 80 kW, estableciendo un punto de referencia para los conjuntos de protección de alta densidad. El impulso colectivo garantiza que el mercado de disyuntores para aeronaves continúe beneficiándose de la demanda de adopción temprana de la región.

Asia-Pacífico registra la CAGR más rápida del 5,65% hasta 2030, respaldada por el resurgimiento del tráfico de pasajeros, la industrialización aeroespacial local y el aumento de los presupuestos de defensa en China, Japón e India. Se espera que las fábricas de semiconductores autóctonas en construcción en Japón y Taiwán alivien las escaseces de chips a mediano plazo, consolidando el ecosistema regional en torno a las cadenas de valor de protección de circuitos. Las estadísticas de antigüedad de flotas también muestran aviones más antiguos operando en mercados secundarios, un factor que sostiene la demanda de modernización y amplía la participación entre los proveedores.

Europa mantiene una participación estructuralmente significativa anclada por las líneas de ensamblaje final de Airbus, los campeones de subsistemas en Francia y Alemania, y el liderazgo regulatorio a través de la Agencia de Seguridad Aérea de la Unión Europea. Safran registró EUR 7.257 millones (USD 8.541,49 millones) en ingresos del primer trimestre de 2025, un aumento interanual del 12% impulsado por el volumen de motores y equipos de aeronaves de pasillo único. La investigación en curso sobre propulsión híbrido-eléctrica califica a la región como un centro de innovación, elevando el listón técnico dentro del mercado de disyuntores para aeronaves para la integración de desconectores inteligentes, diagnósticos mejorados y materiales reciclables.

Panorama Competitivo

El mercado de disyuntores para aeronaves muestra una fragmentación moderada. Sensata, Collins Aerospace (subsidiaria de RTX) y Safran protegen posiciones de instalación en línea consolidadas combinando amplios catálogos con experiencia en certificación que abarca múltiples generaciones de células. La adquisición por parte de Safran en julio de 2025 del negocio de controles de vuelo de Collins estrechó la integración vertical en torno a la distribución de energía, la actuación electromecánica y la protección.

La rivalidad tecnológica se intensifica en torno a las arquitecturas de estado sólido, donde los especialistas más pequeños aprovechan los dispositivos de carburo de silicio de conmutación rápida para ofrecer ventajas en peso y confiabilidad. Sin embargo, escalar esas ganancias a volúmenes de producción comercial exige capital y recursos regulatorios que a menudo faltan en los nuevos participantes. En consecuencia, los titulares adquieren innovadores de nicho para acelerar la renovación de la cartera sin exponerse a prolongados ciclos de recuperación de la inversión en I+D.

La competencia de precios sigue siendo secundaria frente a las métricas de confiabilidad y el soporte durante toda la vida útil. Las aerolíneas y los ministerios de defensa favorecen a los proveedores capaces de ofrecer cobertura de servicio de campo global e integración de datos de gemelos digitales. Esta capa de servicio refuerza la fidelización de los contratos existentes y da forma a las futuras evaluaciones de licitaciones. En general, la tecnología de reluctancia conmutada, la lógica de disparo adaptativa y los pronósticos integrados son las fronteras que definen las batallas de posicionamiento de los próximos cinco años dentro del mercado de disyuntores para aeronaves.

Líderes de la Industria de Disyuntores para Aeronaves

Sensata Technologies, Inc.

RTX Corporation

Safran SA

Astronics Corporation

TE Connectivity Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Sensata presentó su PyroFuse, que avanza significativamente en el mercado de seguridad de alto voltaje. La serie STPS500, con un diseño compacto y un tiempo de interrupción rápido, responde a la creciente necesidad de confiabilidad. Garantiza protección en el sector aeroespacial, asegurando la seguridad contra cortocircuitos y descargas eléctricas en aplicaciones de hasta 1.000 V.

- Marzo de 2025: Collins Aerospace obtuvo un contrato por USD 80,2 millones para modernizar la aviónica del UH-60M, incorporando una arquitectura de sistemas abiertos modulares que aumenta la densidad de protección de circuitos.

Alcance del Informe Global del Mercado de Disyuntores para Aeronaves

| Térmico |

| Termomagnético |

| Magnético |

| Unidades de Disyuntor Electrónico |

| Aeronaves de Ala Fija | Comercial | Pasillo Único |

| Pasillo Doble | ||

| Jets Regionales | ||

| Militar | Cazas | |

| Aeronaves de Transporte | ||

| Aeronaves de Misión Especial | ||

| Aviación General | Jets Ejecutivos | |

| Aeronaves de Pistón y Turbohélice | ||

| Aeronaves de Ala Rotatoria | Helicópteros Civiles | |

| Helicópteros Militares | ||

| Vehículos Aéreos No Tripulados (UAVs) | ||

| Movilidad Aérea Avanzada | ||

| Fabricante de Equipos Originales (OEM) |

| Posventa |

| Alto |

| Medio |

| Bajo |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Francia | ||

| Alemania | ||

| Italia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Resto de América del Sur | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Resto de África | ||

| Por Tipo de Disyuntor | Térmico | ||

| Termomagnético | |||

| Magnético | |||

| Unidades de Disyuntor Electrónico | |||

| Por Tipo de Aeronave | Aeronaves de Ala Fija | Comercial | Pasillo Único |

| Pasillo Doble | |||

| Jets Regionales | |||

| Militar | Cazas | ||

| Aeronaves de Transporte | |||

| Aeronaves de Misión Especial | |||

| Aviación General | Jets Ejecutivos | ||

| Aeronaves de Pistón y Turbohélice | |||

| Aeronaves de Ala Rotatoria | Helicópteros Civiles | ||

| Helicópteros Militares | |||

| Vehículos Aéreos No Tripulados (UAVs) | |||

| Movilidad Aérea Avanzada | |||

| Por Usuario Final | Fabricante de Equipos Originales (OEM) | ||

| Posventa | |||

| Por Rango de Voltaje | Alto | ||

| Medio | |||

| Bajo | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| Francia | |||

| Alemania | |||

| Italia | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| América del Sur | Brasil | ||

| Resto de América del Sur | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿A qué velocidad se espera que crezca la demanda global de protección de circuitos para aeronaves hasta 2030?

Se proyecta que aumente a una CAGR del 3,81%, pasando de USD 248,38 millones en 2025 a USD 299,51 millones en 2030.

¿Qué tecnología de disyuntor avanza más rápidamente?

Las unidades de disyuntor electrónico lideran con una CAGR del 6,41%, lo que refleja la preferencia de las aerolíneas y los OEMs por las características de mantenimiento predictivo.

¿Por qué son importantes los rieles de alto voltaje para las futuras plataformas de aeronaves?

Los voltajes iguales o superiores a 270 V CC reducen el peso de los conductores y mejoran la eficiencia de distribución, aunque requieren soluciones avanzadas de gestión térmica y protección.

¿Qué región ofrece las perspectivas de crecimiento más sólidas?

Asia-Pacífico muestra la CAGR más rápida del 5,65%, impulsada por la expansión de las flotas comerciales y el aumento de la inversión en defensa.

¿Qué factor restringe más la adopción rápida del estado sólido?

Los prolongados ciclos de certificación bajo las normas de la Administración Federal de Aviación y la Agencia de Seguridad Aérea de la Unión Europea retrasan la entrada de nuevos controladores de potencia de estado sólido al servicio comercial.

Última actualización de la página el: