Tamaño y Cuota del Mercado de Helicópteros Grúa Aérea

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 6.84 Mil millones de dólares |

| Tamaño del Mercado (2031) | 9.99 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.88% CAGR |

| Mercado de Crecimiento Más Rápido | América del Norte |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Helicópteros Grúa Aérea por Mordor Intelligence

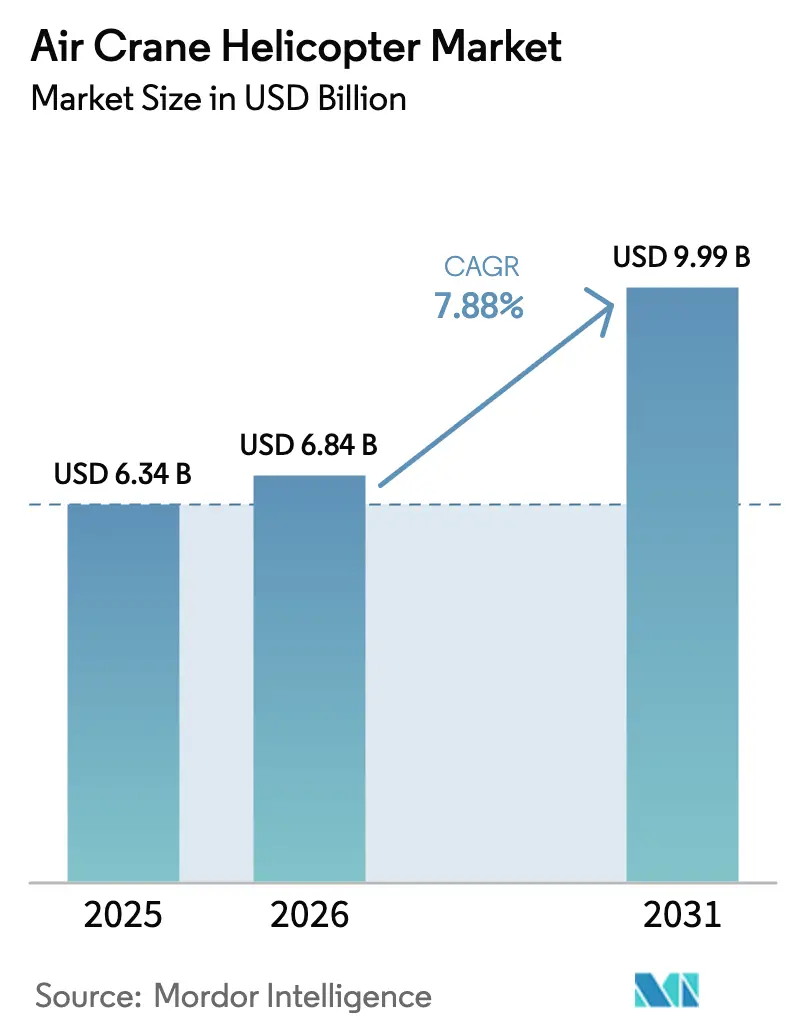

El tamaño del mercado de helicópteros grúa aérea en 2026 se estima en 6.840 millones de USD, creciendo desde el valor de 2025 de 6.340 millones de USD con proyecciones para 2031 que muestran 9.990 millones de USD, creciendo a una CAGR del 7,88% durante el período 2026-2031. El aumento de los requisitos de elevación de cargas pesadas en la supresión de incendios forestales, la instalación de turbinas eólicas marinas, la sustitución de infraestructuras remotas y la recapitalización militar sitúan al mercado de helicópteros grúa aérea en el centro de las estrategias logísticas mundiales. Los organismos civiles y los ministerios de defensa consideran cada vez más estas aeronaves como la única opción práctica para trasladar cargas de varias toneladas a emplazamientos austeros o medioambientalmente sensibles. Este cambio ha acelerado la demanda de nuevas construcciones y la actividad de arrendamiento a largo plazo. La consolidación entre los operadores continúa, con proveedores de servicios integrados que capturan cuota al combinar capacidad de elevación, tripulaciones especializadas y programas de mantenimiento de toda la flota. Al mismo tiempo, los avances de ingeniería en trenes de potencia híbridos-eléctricos y las mejoras de supervivencia amplían el alcance de la misión, reforzando la confianza en los ciclos de renovación de flotas. La mayor urgencia en torno a los desastres impulsados por el clima, el gasto sostenido en la transición energética y la cooperación transfronteriza en materia de defensa garantizan una sólida trayectoria de crecimiento para el mercado de helicópteros grúa aérea hasta 2030.

Conclusiones Clave del Informe

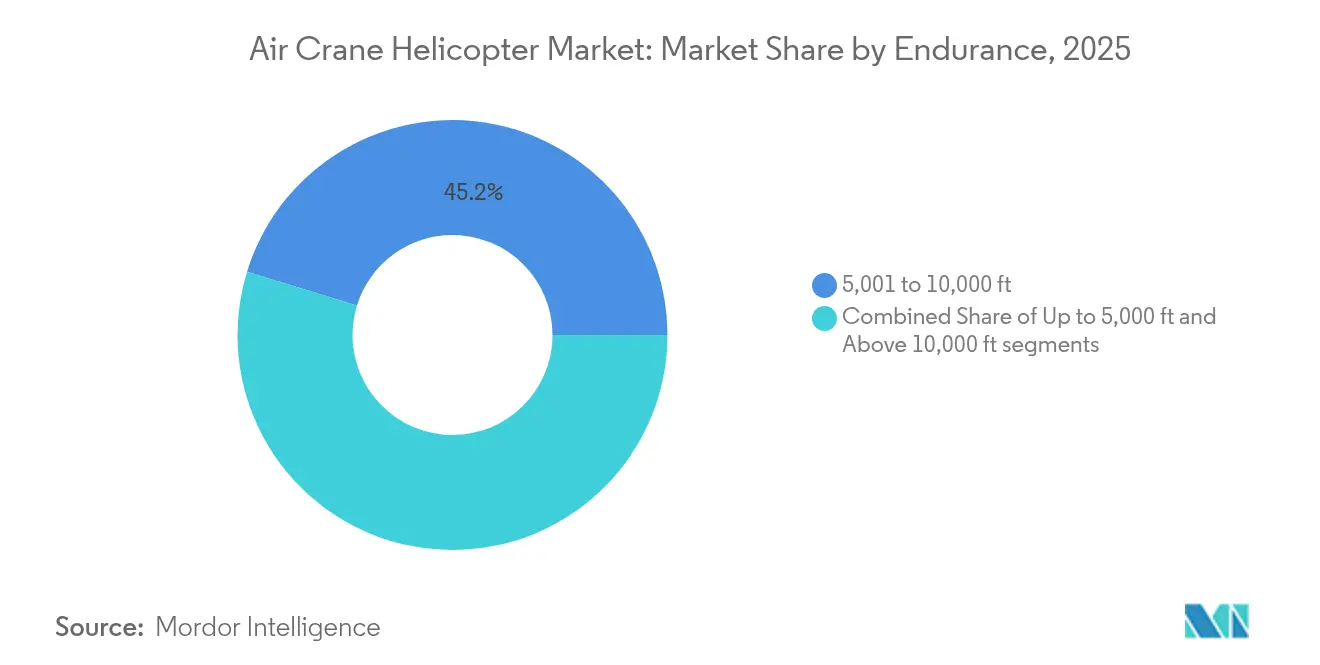

- Por altitud operativa, la banda de 5.001-10.000 pies mantuvo el 45,24% de la cuota de mercado de helicópteros grúa aérea en 2025, mientras que la banda por encima de 10.000 pies está proyectada para crecer a una CAGR del 9,18% hasta 2031.

- Por capacidad de carga, las aeronaves en el tramo de 3.001-6.000 lbs capturaron el 39,35% del tamaño del mercado de helicópteros grúa aérea en 2025; el tramo de 12.001-15.000 lbs avanza a una CAGR del 9,78% entre 2026-2031.

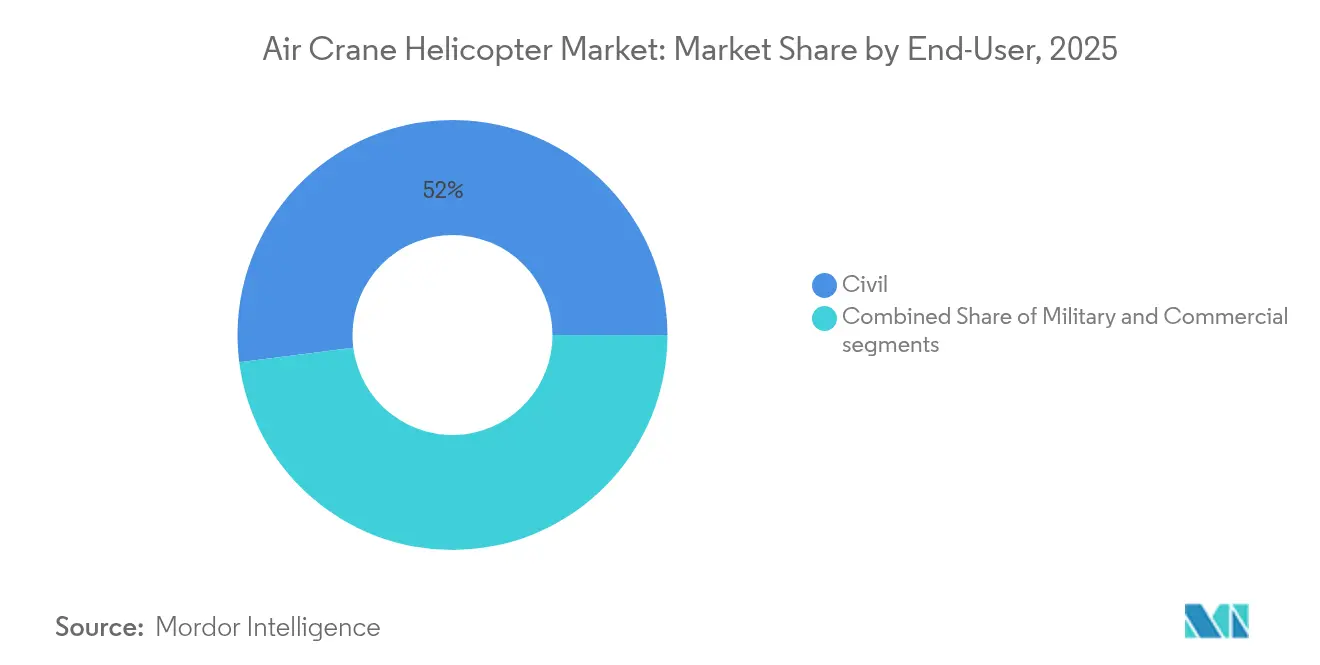

- Por usuario final, las operaciones de los organismos gubernamentales civiles representaron el 52,02% de la cuota de mercado de helicópteros grúa aérea en 2025, mientras que los operadores comerciales se expanden a una CAGR del 8,05% hasta 2031.

- Por aplicación, las actividades de construcción pesada e infraestructura representaron el 48,41% del tamaño del mercado de helicópteros grúa aérea en 2025; la extinción de incendios es la que crece más rápido con una CAGR del 9,35% hasta 2031.

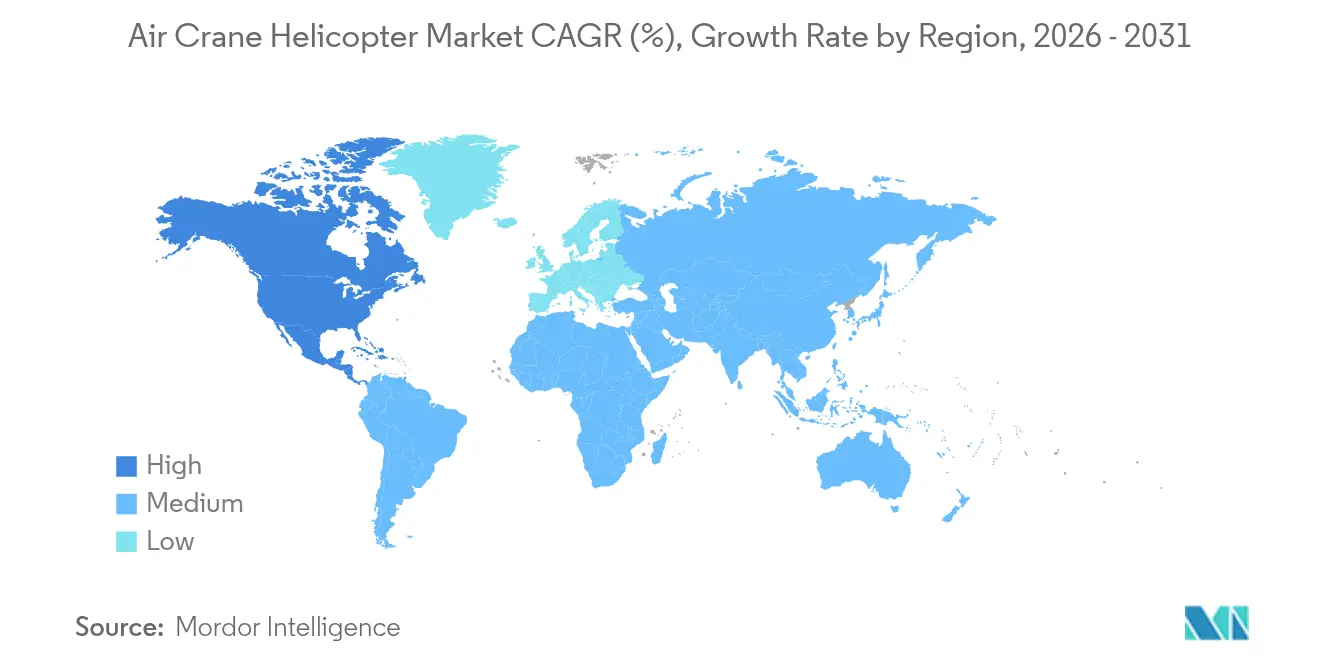

- Geográficamente, Asia-Pacífico lideró con el 43,12% de la cuota de mercado de helicópteros grúa aérea en 2025; América del Norte registra la CAGR regional más rápida del 7,32% para 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias y Perspectivas del Mercado Global de Helicópteros Grúa Aérea

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda de elevación de cargas pesadas para la instalación de turbinas eólicas marinas | +1.2% | Mar del Norte, Costa Sur de EE. UU., Asia Oriental | Mediano plazo (2-4 años) |

| Contratos de supresión de emergencias de incendios forestales en expansión en el oeste de EE. UU. y Australia | +0.9% | Oeste de EE. UU., Australia, Europa Mediterránea | Corto plazo (≤ 2 años) |

| Proyectos de sustitución de infraestructuras envejecidas en zonas remotas (p. ej., torres de líneas eléctricas) | +0.8% | América del Norte, Europa, Asia-Pacífico desarrollada | Largo plazo (≥ 4 años) |

| Programas de recapitalización de flotas de aeronaves de ala rotatoria militares (CH-53K, CH-47F Bloque II) | +1.1% | EE. UU., India, aliados europeos de la OTAN | Mediano plazo (2-4 años) |

| Exploración de conversiones a propulsión híbrida-eléctrica para plataformas S-64/CH-54 | +0.4% | América del Norte, Europa | Largo plazo (≥ 4 años) |

| Proyectos modulares remotos de energía y minería (microrredes del Ártico, parques solares en el desierto) que requieren montaje con elevación de cargas pesadas | +0.6% | Asia-Pacífico, Oriente Medio, África, Ártico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Demanda de Elevación de Cargas Pesadas para la Instalación de Turbinas Eólicas Marinas

Los promotores de energía eólica marina están desplazando las turbinas más lejos de la costa y elevando el peso de las góndolas por encima de las 120 toneladas, lo que impulsa las operaciones de vuelo especializadas y refuerza el mercado de helicópteros grúa aérea. El reciente pedido de HTM Helicopters de H145 adicionales dedicados a parques eólicos alemanes y franceses elevó su flota a ocho aeronaves, señalando una expansión de flota constante por parte de los proveedores de servicios europeos.[1]Airbus, "HTM Helicopters encarga H145 adicionales para energía eólica marina," airbus.com En América del Norte, HeliService USA trasladó de forma segura a más de 2.500 técnicos a emplazamientos de parques eólicos atlánticos entre mediados de 2023 y principios de 2025, mostrando una alternativa rentable a las lentas embarcaciones de transferencia de tripulación. Los modelos de elevación media en el segmento de 3.001-6.000 lbs dominan cada vez más las misiones de cambio de tripulación y carga ligera porque equilibran la carga útil con la fiabilidad de dos motores en entornos de aerosol salino. A medida que las alturas del buje de las turbinas y los diámetros del rotor crecen, la demanda también se extiende a clases más pesadas para elevaciones de premontaje, ampliando los flujos de ingresos para el mercado de helicópteros grúa aérea. Las partes interesadas esperan acumulaciones de contratos sostenidos hasta al menos 2029 a medida que los reguladores del Reino Unido, Alemania, Japón y Corea del Sur aprueben nuevas concesiones e incentivos fiscales.

Contratos de Supresión de Emergencias de Incendios Forestales en Expansión

Las temporadas de incendios impulsadas por el clima se extienden más allá de las ventanas veraniegas tradicionales, lo que empuja a los organismos civiles a financiar programas de disponibilidad de helicópteros plurianuales. Durante la temporada de Australia, Coulson Aviation cerró un contrato de 400 millones de USD a 10 años con el Servicio Rural de Bomberos de Nueva Gales del Sur para desplegar CH-47 Chinooks y cisternas de Tipo 1.[2]Coulson Aviation, "Coulson Aviation adjudicada con el contrato de 10 años del NSW RFS," coulsonaviation.com La norma del Servicio Forestal para reformar la contratación de supresión aérea en los Estados Unidos podría triplicar las horas de vuelo anuales de los helicópteros de gran tamaño para 2027. Grecia siguió con un pedido de ocho H215 equipados para lanzamientos nocturnos de agua superiores a 4.000 litros. Las preferencias de plataforma se inclinan hacia aeronaves capaces de transportar 10-12 tripulantes, colgar cargas externas de más de 10.000 lbs y de integrar sistemas de mapeo estabilizados por infrarrojos para operaciones nocturnas. Tales capacidades permiten el redespliegue rápido entre continentes, manteniendo las tasas de utilización al tiempo que profundizan la relevancia estratégica para el mercado de helicópteros grúa aérea.

Proyectos de Sustitución de Infraestructuras Envejecidas en Zonas Remotas

Las mejoras de las redes eléctricas, las renovaciones de centrales hidroeléctricas de montaña y las reconstrucciones de puentes remotos han convergido para crear una cartera constante de elevaciones de varias toneladas. La rehabilitación de la calzada de helipuerto de Yoakum-Defrenn, valorada entre 25 y 100 millones de USD por el Cuerpo de Ingenieros del Ejército de los Estados Unidos, tipifica los proyectos que de otro modo necesitarían semanas de cierres de carreteras. Los contratistas de líneas eléctricas aprovechan helicópteros de 6.001-12.000 lbs para tender nuevos conductores a través de cañones, citando ahorros de hasta el 40% frente a las barcazas con grúas terrestres cuando el terreno o las normas medioambientales restringen el acceso por tierra. Los promotores de energías renovables aplican el mismo modelo a los parques solares en escarpaduras desérticas, donde elevar estaciones inversoras prefabricadas por aire evita la perturbación del suelo y acorta los calendarios de puesta en servicio. A medida que los gobiernos destinan billones para la resiliencia y la infraestructura de energía limpia hasta 2030, la demanda acumulada de horas de elevación refuerza las previsiones de alta utilización de activos para el mercado de helicópteros grúa aérea.

Programas de Recapitalización de Flotas de Aeronaves de Ala Rotatoria Militares

Las fuerzas armadas están incorporando helicópteros pesados de nueva generación con mayores márgenes de potencia, sistemas de supervivencia digitales y conjuntos de misiones más amplios. Boeing registró contratos superiores a 375 millones de USD para entregas del CH-47F Bloque II durante 2024-2025 y otros 240 millones de USD en 2025 para cinco MH-47G destinados al Comando de Aviación de Operaciones Especiales.[3]Boeing, "El Ejército de los EE. UU. adjudica el contrato del CH-47F Bloque II," boeing.com El histórico pedido de India de 7.360 millones de USD para 156 helicópteros de combate ligero Prachand otorga a Hindustan Aeronautics Limited (HAL) un puente de producción hasta 2032 al tiempo que satisface los requisitos de elevación en gran altitud por encima de 5.000 m. Los programas internacionales en torno al CH-53K, el UH-60M y el CH-47 Bloque II mantienen ocupadas las líneas de montaje en los Estados Unidos, Alemania y Japón, con precios unitarios amplificados por paquetes de apoyo integrales. La cartera acumulada de adquisiciones garantiza entregas predecibles a lo largo de la década, incorporando una capa de demanda estructural que amortigua el mercado de helicópteros grúa aérea frente a las contracciones cíclicas civiles.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Precios volátiles del combustible de turbina de aviación (CTA) que comprimen los márgenes de los operadores | -1.4% | Global | Corto plazo (≤ 2 años) |

| Escasez de pilotos certificados de Tipo I de elevación de cargas pesadas e ingenieros de mantenimiento | -0.8% | América del Norte, Europa, Asia-Pacífico desarrollada | Mediano plazo (2-4 años) |

| Escasez de inventarios de repuestos heredados para células retiradas del servicio | -0.6% | Global, concentrada en operadores de CH-54 y S-64 tempranos | Largo plazo (≥ 4 años) |

| Estrictas normativas de ruido y emisiones que limitan los permisos de vuelo de elevación de cargas pesadas en zonas urbanas/UE | -0.5% | Europa, ciudades de América del Norte, corredores urbanos de Asia-Pacífico desarrollada | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Precios Volátiles del Combustible de Turbina de Aviación que Comprimen los Márgenes de los Operadores

Los costes del combustible de aviación representan casi un tercio de los gastos operativos directos de los operadores de helicópteros de Tipo I. La Asociación Internacional de Transporte Aéreo proyectó un precio medio de 2,7095 USD por galón para 2024 en medio del riesgo de suministro en Oriente Medio, recortando los márgenes incluso de las flotas más eficientes.[4]IATA, "Monitor de Precios del Combustible de Aviación," iata.org Las misiones de elevación de cargas pesadas consumen más de 500 galones por hora cuando se mantienen en vuelo estacionario con cargas en eslinga, amplificando las oscilaciones de precios. Las empresas de chárter más pequeñas que carecen de herramientas de cobertura se enfrentan a tensiones de flujo de caja que limitan la modernización de la flota, empujándolas hacia fusiones o ventas de activos. Los transportistas de mayor tamaño invierten en monitorización de gemelos digitales de motores, optimización de perfiles de vuelo y mezclas de combustible de aviación sostenible; sin embargo, la disponibilidad del combustible de aviación sostenible se mantiene por debajo del 1% del suministro mundial, limitando el alivio inmediato. Por tanto, se espera que la volatilidad persistente modere los aumentos de tarifas y ralentice las adiciones de capacidad a corto plazo en el mercado de helicópteros grúa aérea.

Escasez de Pilotos Certificados de Tipo I de Elevación de Cargas Pesadas e Ingenieros de Mantenimiento

El 80% de las empresas encuestadas en el informe salarial de 2024 de Rotor Pro citaron déficits de pilotos, incluso con capitanes de elevación de cargas pesadas que ganan entre 110.000 y 200.000 USD anuales. Las aerolíneas regionales que atraen el talento de aeronaves de ala rotatoria hacia las cabinas de ala fija agravan el desgaste, y la certificación para operaciones de carga exterior requiere entre dos y tres años de vuelo supervisado. Los ingenieros de mantenimiento certificados en S-64 o CH-54 se dirigen hacia la jubilación rápidamente, mientras que los cuellos de botella en la cadena de suministro limitan el rendimiento del reciclaje profesional. Vertical Aviation International formó un Grupo de Trabajo para el Desarrollo de la Fuerza Laboral, pero las aprobaciones de los cursos se extienden hasta 2027, anclando la escasez de personal durante el mediano plazo. El tiempo de inactividad resultante durante las temporadas pico de incendios y construcción puede dejar inactivo entre el 5 y el 8% de la capacidad global de elevación de cargas pesadas, frenando el potencial de crecimiento del mercado de helicópteros grúa aérea.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Altitud Operativa: Las Operaciones en Gran Altitud Impulsan la Demanda Premium

La segmentación por altitud operativa refleja la altitud de la misión más que la duración del vuelo. Las aeronaves certificadas para operaciones de 5.001-10.000 pies representaron el 45,24% de la cuota de mercado de helicópteros grúa aérea en 2025, ancladas por proyectos de líneas eléctricas en zonas montañosas desde las Montañas Rocosas hasta el Himalaya. Los operadores citan la capacidad de estas plataformas para mantenerse en vuelo estacionario con cargas útiles en aire enrarecido sin sacrificar la economía de los ciclos. El tamaño del mercado de helicópteros grúa aérea vinculado a esta banda superará los 4.490 millones de USD para 2031. Las aeronaves por encima de 10.000 pies, históricamente de nicho, ahora se expanden a una CAGR del 9,18% a medida que las patrullas fronterizas en el Tíbet, las instalaciones de energías renovables andinas y los intercambios de turbinas alpinas requieren aún mayor margen de potencia. Los fabricantes responden con motores mejorados, control de par impulsado por FADEC y palas de composite más ligeras que ofrecen entre un 15 y un 20% mejores relaciones elevación-peso. Por el contrario, el tramo inferior a 5.000 pies mantiene su relevancia para los transbordadores de energía eólica marina y las misiones de búsqueda y rescate costeras donde la altitud-densidad es menos severa.

Los especialistas en misiones de las bandas superiores también invierten fuertemente en aviónica para gestionar el cizallamiento variable del viento y los cañones con degradación del GNSS. Los sistemas de visión mejorada, los procedimientos de aproximación LPV y los radares para todo clima aparecen ahora como configuraciones básicas en las nuevas entregas del CH-47F Bloque II. Las aeronaves de rotor optimizadas para gran altitud disfrutan de tarifas por hora premium, compensando los costes de propiedad incluso cuando la utilización está por detrás de los helicópteros utilitarios. Esta economía refuerza la I+D en la gestión de la reducción de propulsión y la automatización de la anticongelación, temas que probablemente dominarán las hojas de ruta de los OEM hasta 2032. La dinámica mantiene un ecosistema de aeronaves de múltiples niveles dentro del mercado más amplio de helicópteros grúa aérea, con la elección de plataforma guiada cada vez más por la eficiencia de la carga útil específica de la altitud.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Capacidad de Carga: El Segmento de Elevación de Cargas Pesadas se Acelera con la Demanda de Infraestructura

Las plataformas en la clase de 3.001 a 6.000 lbs formaron el núcleo de la elevación diaria, representando el 39,35% del tamaño del mercado de helicópteros grúa aérea en 2025. Sin embargo, los megaproyectos de infraestructura y la logística militar expedicionaria están inclinando el crecimiento hacia la categoría de 12.001 a 15.000 lbs, con una previsión de CAGR del 9,78% hasta 2031. La demostración de elevación exterior de 36.000 lbs del CH-53K King Stallion para el Cuerpo de Marines de los Estados Unidos estableció un nuevo punto de referencia, elevando las expectativas de los clientes en cuanto a la capacidad de vuelo único. Los mercados de servicios generales aún favorecen las variantes de K-Max, AW189 y S-92 de capacidad media para tendido de conductores, colocación de torres de telefonía móvil y acceso a góndolas de energía eólica marina donde los espacios libres en cubierta son limitados.

La economía unitaria influye en las decisiones de adquisición. Los helicópteros de alta capacidad cuestan hasta tres veces más por hora de vuelo, pero pueden reducir a la mitad el total de ciclos de elevación en un proyecto de vigas de puente, comprimiendo las penalizaciones por riesgo de calendario. A medida que los aseguradores premian menos reposicionamientos en tierra y menor congestión en el lugar de trabajo, los modelos de licitación de proyectos se inclinan hacia los tramos de mayor capacidad. Mientras tanto, los OEM innovan con plataformas modulares de acople rápido, lo que permite a las aeronaves de 6.001 a 12.000 lbs realizar elevaciones de precisión un día y traslados de personal al siguiente, manteniendo tasas de uso durante todo el año. Estos desarrollos refuerzan la demanda escalonada y diversifican los ingresos en el mercado de helicópteros grúa aérea.

Por Usuario Final: El Sector Comercial Emerge como Líder de Crecimiento

Los organismos civiles o gubernamentales, como los departamentos de silvicultura y las oficinas de gestión de emergencias, mantuvieron el 52,02% de la cuota de mercado de helicópteros grúa aérea en 2025, respaldados por presupuestos plurianuales para incendios forestales y socorro en desastres. Sin embargo, el segmento comercial, que abarca la construcción, la minería y la energía, registra ahora una CAGR del 8,05% hasta 2031, superando a los compradores públicos. El cambio refleja las asociaciones público-privadas que externalizan las operaciones de elevación a contratistas especializados que buscan contratos de servicio a largo plazo en lugar de adquisiciones de capital. La adquisición por parte de Helicopter Express de la flota de helicópteros grúa aérea de Erickson Incorporated ejemplifica la consolidación orientada a agregar la utilización en los dominios de incendios, energía eólica e infraestructura.

Los usuarios finales militares continúan realizando pedidos de volumen fundamentales, pero exhiben ciclos de adquisición más largos vinculados a las asignaciones presupuestarias. El contrato del MH-47G Bloque II del Ejército de los Estados Unidos para cinco aeronaves por valor de 240 millones de USD subraya la modernización selectiva para unidades de operaciones especiales. Los operadores comerciales, por el contrario, cubren la ciclicidad negociando paquetes de pago por hora de vuelo con OEM como Leonardo, garantizando costes predecibles a medida que las horas de vuelo oscilan con los precios de las materias primas. Este comportamiento de compra centrado en el servicio alimenta una vía de crecimiento paralela dentro del mercado de helicópteros grúa aérea, enfatizando las garantías de tiempo de actividad sobre la expansión directa de la flota.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: La Extinción de Incendios Repunta con las Presiones Climáticas

La construcción pesada y la infraestructura siguieron siendo la aplicación más grande, contribuyendo el 48,41% del tamaño del mercado de helicópteros grúa aérea en 2025. La extinción de incendios representa el caso de uso de mayor crecimiento con una CAGR del 9,35% en medio de temporadas de quema más prolongadas desde California hasta Grecia. Los gobiernos canalizan fondos dedicados a la adaptación climática hacia la adquisición de aeronaves de ala rotatoria, como la compra de Grecia de ocho H215 por 800 millones de EUR (937,7 millones de USD) para misiones de supresión aérea. Las innovaciones técnicas como los tanques retráctiles certificados por la FAA para CH-47 duplican los volúmenes de misiones y reducen los tiempos de respuesta, aumentando la productividad en la entrega de agua.

Las horas de apoyo al petróleo y el gas disminuyen gradualmente a medida que la energía eólica marina asciende; sin embargo, los proveedores de helicópteros a menudo redesplazan las mismas tripulaciones y células, suavizando la utilización de la flota. La actividad de cosecha forestal se enfrenta a normativas medioambientales más estrictas, pero la tala de precisión en zonas protegidas todavía requiere helicópteros para mitigar la perturbación del suelo. La diversificación a través de carteras de emergencia, industrial y medioambiental crea así una combinación de demanda equilibrada, estabilizando el crecimiento en el mercado más amplio de helicópteros grúa aérea.

Análisis Geográfico

Asia-Pacífico dominó el mercado de helicópteros grúa aérea con una cuota del 43,12% en 2025, impulsada por los programas de adquisición de India y China más los proyectos de infraestructura remota en Indonesia, Filipinas y Australia. El histórico pedido de India de 7.360 millones de USD para el Prachand apunta a más del 65% de contenido localizado, reforzando las cadenas de suministro autóctonas y los ecosistemas de mantenimiento a largo plazo. La adquisición por parte de Japón de 17 CH-47 Bloque II Chinooks y el plan de Filipinas de operar 47 S-70i Black Hawks ilustran el gasto sostenido en defensa en toda la región. La demanda civil paralela proviene de las campañas australianas de incendios forestales y la construcción de presas hidroeléctricas en Indonesia, creando requisitos de elevación durante todo el año que alimentan el mercado regional de helicópteros grúa aérea.

América del Norte sigue siendo la región de expansión más rápida, con una CAGR del 7,32% para 2026-2031. La Ley de Inversión en Infraestructura y Empleo de los Estados Unidos acelera la reconstrucción de puentes y redes eléctricas, mientras que los presupuestos para incendios forestales del oeste baten récords de gasto cada año. La instalación de 632 millones de USD de Bell Textron en Fort Worth, programada para abrir en 2028 para ensamblar componentes del V-280, subraya la confianza industrial en torno a los helicópteros de ala rotatoria de elevación de cargas pesadas. El proyecto canadiense de Extensión de Vida Limitada del Griffon mantiene las flotas de elevación media viables hasta mediados de la década de 2030, garantizando la demanda transfronteriza de mantenimiento, reparación y revisión (MRO) y las canalizaciones de formación de técnicos. Estos factores respaldan el mercado de helicópteros grúa aérea dinámico y resistente del continente.

Europa registra ganancias constantes ancladas por los objetivos de capacidad de la OTAN y la expansión de la energía eólica marina en el Mar del Norte y el Báltico. El contrato de extinción de incendios H215 respaldado por la UE en Grecia destaca la financiación regional coordinada para hacer frente a las amenazas climáticas. La adquisición del CH-47ER por parte del Reino Unido garantiza la capacidad de elevación de cargas pesadas de la Real Fuerza Aérea más allá de 2040, mientras que la cartera de pedidos de Leonardo de 20.900 millones de EUR (24.500 millones de USD) en 2024 demuestra el impulso competitivo de los OEM europeos. Al mismo tiempo, operadores como HTM hacen crecer las flotas de mantenimiento de turbinas, reforzando los efectos de red paneuropeos que amplifican la propuesta de valor del mercado de helicópteros grúa aérea.

Panorama Competitivo

La estructura del mercado se inclina hacia una concentración moderada, con un puñado de OEM y operadores verticalmente integrados que suministran la mayor parte de las horas de elevación globales. La compra por parte de Helicopter Express en abril de 2025 de la flota de S-64 Skycrane de Erickson Incorporated reequilibró fundamentalmente la capacidad comercial, creando un gigante transregional capaz de licitar simultáneamente en contratos de incendios de los Estados Unidos y elevaciones de infraestructura asiática. El movimiento refleja un patrón más amplio donde la escala permite la inversión en formación avanzada, agrupación de piezas y digitalización de flotas, diferenciando a los líderes dentro del mercado de helicópteros grúa aérea.

Las estrategias de los OEM apuntan a los ingresos del ciclo de vida sobre las ventas unitarias. Los acuerdos de pago por hora de vuelo de Bristow Group con Leonardo para las flotas de AW139 y AW189 ejemplifican contratos que garantizan repuestos, simuladores y análisis predictivo a cambio de compromisos plurianuales de horas de vuelo. Boeing, Sikorsky y GE Aerospace avanzan concurrentemente en demostradores híbridos-eléctricos, apostando a que los límites de emisiones y la volatilidad de los costes del combustible acelerarán la adopción de arquitecturas de turbina-batería. Estas carreras de I+D influyen en la competitividad futura de las plataformas, especialmente para los operadores civiles sensibles a los informes de ESG.

Los especialistas regionales defienden nichos de dominio a través de capacidades a medida. Los operadores árticos enfatizan la winterización de células y la conectividad por satélite, mientras que los contratistas de Oriente Medio comercializan kits de reducción para altas temperaturas. Tal especialización mantiene la diversidad, aunque las fusiones transfronterizas podrían aumentar a medida que las escaseces de pilotos y los ciclos de renovación de flotas con uso intensivo de capital presionan a las empresas de menor escala. La inversión en tecnología, la agrupación de servicios y la amplitud geográfica sustentan el posicionamiento competitivo en el mercado de helicópteros grúa aérea.

Líderes de la Industria de Helicópteros Grúa Aérea

Erickson Incorporated

Airbus Helicopters

Kaman Corporation

Bell Textron Inc.

Lockheed Martin Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Leonardo y Weststar Aviation Services lanzaron un programa de expansión de flota de 3.500 millones de USD en Malasia que cubre 28 helicópteros.

- Abril de 2025: Grecia ordenó ocho Airbus H215 para el combate de incendios forestales bajo adquisición financiada por la UE.

- Abril de 2025: Boeing entregó el cuarto CH-47F Bloque II Chinook al Ejército de los Estados Unidos, avanzando en la modernización de la flota.

- Abril de 2024: Helicopter Express completó la adquisición de la división operativa y la flota de S-64 Skycrane de Erickson Incorporated, remodelando el suministro de elevación de cargas pesadas comercial.

Research Methodology Framework and Report Scope

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de helicópteros con grúa aérea como todas las aeronaves de rotor de nueva construcción diseñadas o modificadas estructuralmente en fábrica para transportar cargas externas superiores a 3.000 lb en misiones de construcción, respuesta a emergencias, energía y transporte gubernamental pesado. Según Mordor Intelligence, quedan fuera de este ámbito las flotas heredadas con vida útil prolongada, los kits posventa, los rotores basculantes, los eVTOL y los drones de carga no tripulados.

Exclusión del ámbito de aplicación: no están cubiertos los aviones cisterna ni otros elevadores aéreos no rotatorios.

Segmentación

- Por Altitud Operativa

- Hasta 5.000 pies

- 5.001 a 10.000 pies

- Por Encima de 10.000 pies

- Por Capacidad de Carga

- Hasta 3.000 lbs

- 3.001 a 6.000 lbs

- 6.001 a 12.000 lbs

- 12.001 a 15.000 lbs

- Por Usuario Final

- Civil (Silvicultura, Gestión de Desastres)

- Comercial (Construcción, Extracción Forestal, Servicios Públicos)

- Militar

- Por Aplicación

- Extinción de Incendios

- Cosecha y Extracción Forestal

- Construcción Pesada e Infraestructura

- Apoyo al Petróleo y Gas/Elevación de Energía Eólica Marina

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- España

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio y África

- Oriente Medio

- Emiratos Árabes Unidos

- Arabia Saudita

- Resto de Oriente Medio

- África

- Sudáfrica

- Resto de África

- Oriente Medio

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor llevaron a cabo entrevistas estructuradas con ingenieros de fabricantes de equipos originales, operadores de construcción aérea de Norteamérica, Europa y Asia-Pacífico, y responsables de adquisiciones de servicios de bomberos. En estas conversaciones se aclararon los puntos de ruptura de la carga útil, las horas de utilización, los movimientos ASP y la intención de retirada, llenando las lagunas dejadas por los datos públicos.

Investigación documental

Examinamos fuentes autorizadas como los registros de aeronaves de rotor de la FAA y la EASA, las estadísticas nacionales de incendios forestales, el gasto en construcción del censo de EE.UU., las importaciones de motores de turbina del Comtrade de la ONU y las tablas de presupuestos de defensa de la OCDE para dimensionar los grupos de demanda regionales.

Estas referencias se enriquecen con los informes 10-K de las empresas, los anuncios de adjudicación de contratos, la prensa especializada del sector aeroespacial y los datos de pago de D&B Hoovers y Dow Jones Factiva, que señalan las entregas, los retrasos y las variaciones de precios. Las fuentes enumeradas son ilustrativas; el cuaderno contiene muchas otras publicaciones.

Dimensionamiento y previsión del mercado

Una reconstrucción descendente convierte las horas de vuelo de carga pesada, los gastos de construcción, la superficie dedicada a incendios forestales, las instalaciones eólicas en alta mar y los presupuestos de modernización de la defensa en demanda potencial, que luego se valora con precios de venta medios validados primariamente. Las comprobaciones ascendentes selectivas, los roll-ups de entregas de OEM y las tasas de arrendamiento muestreadas afinan los totales. Una regresión multivariante con corrección de errores ARIMA proyecta cada impulsor, mientras que el análisis de escenarios capta las oscilaciones de los precios de las materias primas. Las lagunas en la información sobre entregas se cubren con factores de utilización trienales acordados con los operadores.

Ciclo de validación y actualización de datos

Los resultados se someten a una revisión de tres niveles por parte de los analistas; los umbrales de valores atípicos activan comprobaciones inmediatas de las fuentes, y los valores se comparan con recuentos de flotas de registros de seguridad independientes. Los informes se renuevan cada año, con actualizaciones provisionales tras acontecimientos importantes, como retrasos en los programas o grandes temporadas de incendios forestales.

Por qué el mercado de helicópteros grúa aéreos de Mordor manda en fiabilidad

Las cifras publicadas a menudo difieren porque los proveedores eligen puntos de corte alternativos para la carga útil, incorporan ingresos por modernización o aplican curvas de crecimiento ASP uniformes.

Las diferencias desaparecen una vez que se normalizan los alcances, los impulsores y los calendarios de actualización, lo que deja la estimación intermedia de Mordor como la base de referencia más equilibrada y transparente para la planificación estratégica.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| USD 6,34 B (2025) | Inteligencia de Mordor | |

| USD 6,62 B (2025) | Consultoría global A | Agrupa los ascensores ligeros y asume una escalada constante del ASP |

| USD 5,30 B (2024) | Consultoría industrial B | El Gobierno omite los contratos de extinción de incendios y congela las perspectivas de defensa |

| 5.550 MILLONES DE DÓLARES (2023) | Empresa de investigación C | Se basa únicamente en las entregas de OEM, excluye las conversiones de posventa. |

Las diferencias desaparecen una vez que se normalizan los alcances, los impulsores y los calendarios de actualización, lo que deja la estimación intermedia de Mordor como la base de referencia más equilibrada y transparente para la planificación estratégica.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de helicópteros grúa aérea?

El tamaño del mercado de helicópteros grúa aérea es de 6.840 millones de USD en 2026, escalando a 9.990 millones de USD para 2031 a una CAGR del 7,88%.

¿Qué región lidera el mercado de helicópteros grúa aérea?

Asia-Pacífico mantiene la mayor cuota regional con el 43,12% en 2025, impulsada por las masivas adquisiciones de defensa y los proyectos de infraestructura en zonas remotas.

¿Qué segmento crece más rápido en capacidad de carga?

Se prevé que los helicópteros con capacidad entre 12.001 y 15.000 lbs se expandan a una CAGR del 9,78% gracias a los megaproyectos de infraestructura y las necesidades de logística militar.

¿Por qué son importantes los contratos de supresión de incendios forestales para el crecimiento del mercado?

Las temporadas de incendios prolongadas han impulsado contratos plurianuales de alto valor como el acuerdo de 400 millones de USD de Coulson Aviation con Nueva Gales del Sur, aumentando la utilización de la flota y las nuevas adquisiciones.

¿Cómo está dando forma la tecnología a la competencia futura?

Las demostraciones de propulsión híbrida-eléctrica de Sikorsky y GE Aerospace indican un cambio hacia plataformas de menores emisiones y mayor eficiencia de combustible que podrían reducir los costes operativos y la exposición regulatoria.

¿Qué desafíos amenazan la expansión a corto plazo?

Los precios volátiles del combustible de aviación y las agudas escaseces de pilotos certificados de elevación de cargas pesadas e ingenieros pueden comprimir los márgenes y retrasar la disponibilidad del servicio a pesar de la fuerte demanda subyacente.

Última actualización de la página el: