Tamaño y Cuota del Mercado de Helicópteros de Europa

Visión General del Mercado

| Período de Estudio | 2019 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Período de Datos Históricos | 2019 - 2024 |

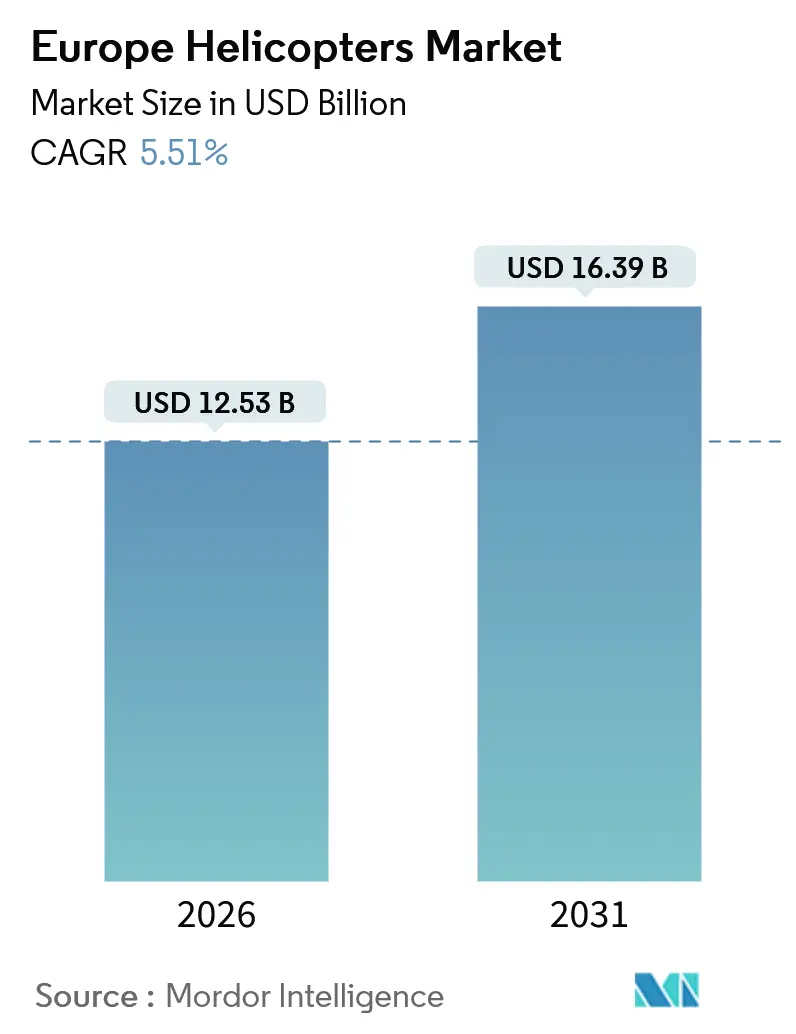

| Tamaño del Mercado (2026) | 12.53 Mil millones de dólares |

| Tamaño del Mercado (2031) | 16.39 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.51% CAGR |

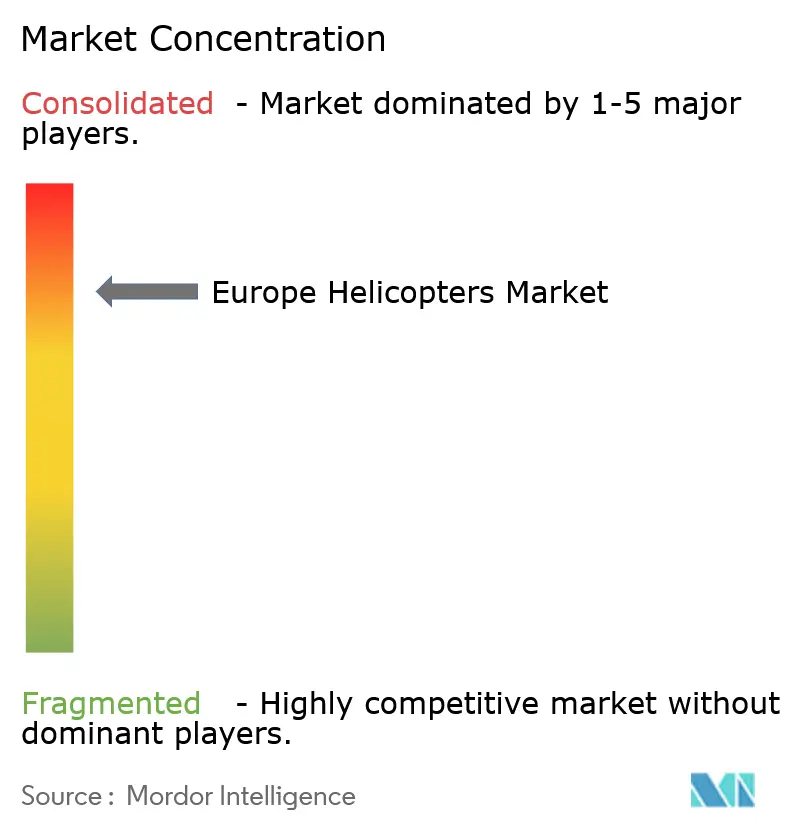

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Helicópteros de Europa por Mordor Intelligence

El tamaño del mercado de helicópteros de Europa se situó en USD 12,53 mil millones en 2026 y se proyecta que alcance USD 16,39 mil millones en 2031, avanzando a una CAGR del 5,51%. La expansión del mercado europeo de helicópteros refleja recapitalizaciones de defensa sincronizadas, el aumento del tráfico en parques eólicos offshore y marcos de servicios médicos de emergencia a mayor escala, todos los cuales refuerzan la demanda a corto plazo incluso cuando persisten los obstáculos de los costos operativos. Las plataformas de bimotor de elevación media dominan las adquisiciones porque satisfacen las normas de amerizaje de EASA y ofrecen la autonomía requerida para las redes de lanzadera en el Mar del Norte. La actividad civil y comercial muestra ahora el ascenso más pronunciado, en parte porque los fondos estructurales de la UE están acelerando las adjudicaciones de ambulancias aéreas en Europa Central y Oriental, y en parte porque el turismo costero en Italia y España ha retomado los volúmenes de horas de vuelo previos a la pandemia. Los fabricantes de primer nivel responden con modelos más ligeros y silenciosos y con hojas de ruta de grupos motrices capaces de incorporar mayores mezclas de combustible de aviación sostenible, alineando así la economía de la flota con los mandatos de ReFuelEU Aviation. La dinámica competitiva sigue siendo intensa; sin embargo, los costos de cambio, los programas de formación compartidos y los acuerdos de participación industrial local continúan favoreciendo a los operadores establecidos que ofrecen cabinas de mando comunes en múltiples clases de peso.

Conclusiones Clave del Informe

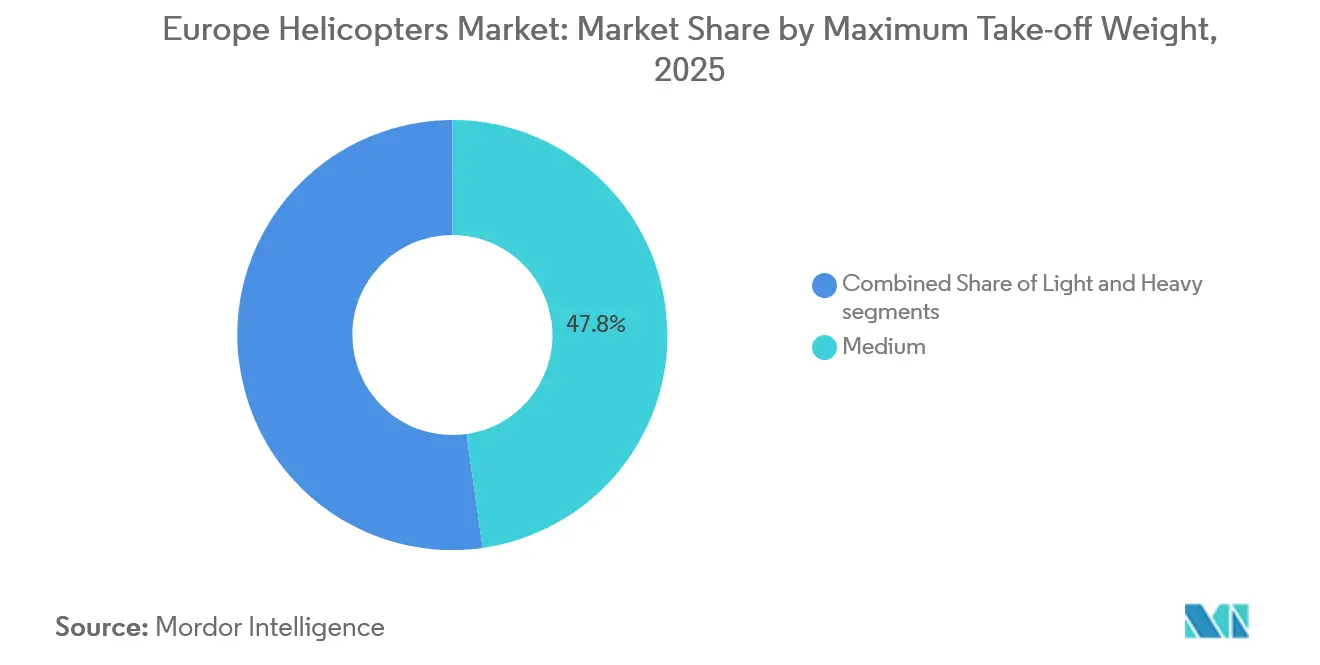

- Por peso máximo al despegue, los helicópteros medianos lideraron el mercado europeo de helicópteros con una cuota del 47,76% en 2025, mientras que la categoría ligera avanza a una CAGR del 6,89% hacia 2031.

- Por aplicación, la utilización militar representó el 60,77% del tamaño del mercado europeo de helicópteros en 2025; se prevé que la demanda civil y comercial se expanda a una CAGR del 7,32% hasta 2031.

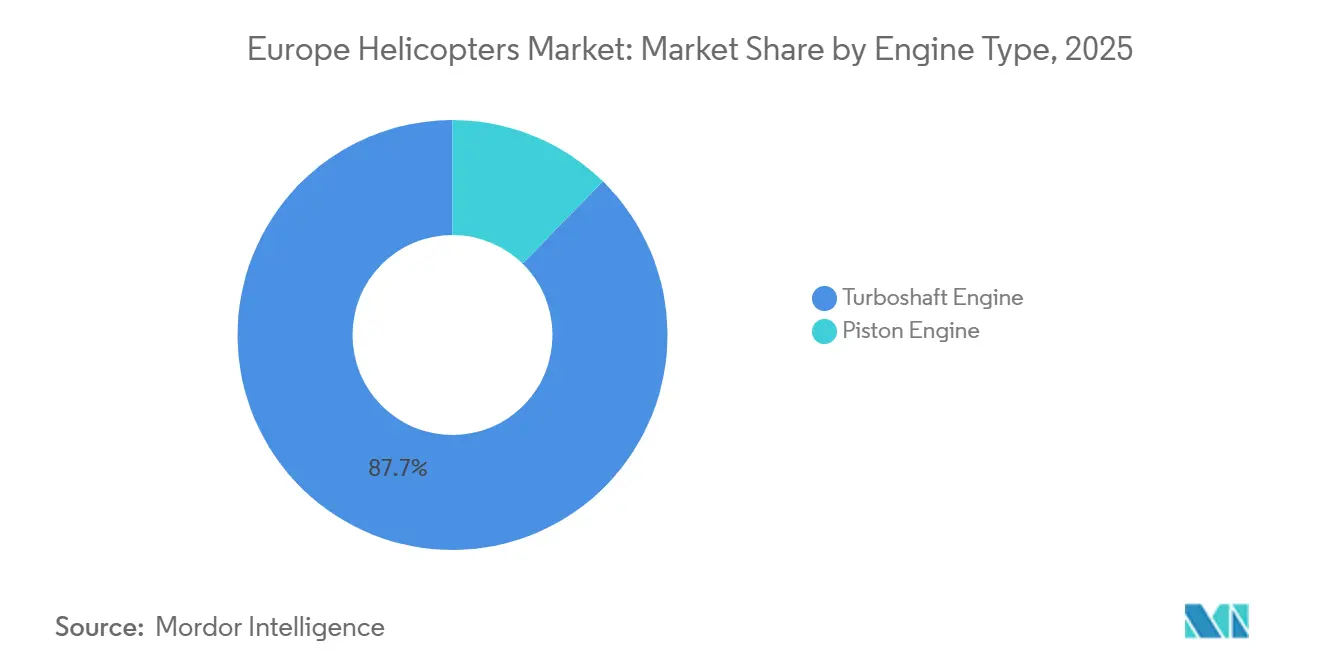

- Por tipo de motor, las plataformas de turboejes captaron el 87,67% de la cuota del mercado europeo de helicópteros en 2025 y se proyecta que crezcan a una CAGR del 6,43% hasta 2031.

- Por sector de uso final, la inteligencia, vigilancia y reconocimiento representó el 28,38% del tamaño del mercado europeo de helicópteros en 2025, mientras que se espera que los servicios médicos de emergencia aumenten a una CAGR del 7,19% entre 2026 y 2031.

- Por geografía, el Reino Unido mantuvo el 19,91% de la cuota del mercado europeo de helicópteros en 2025, mientras que Italia exhibió el crecimiento más rápido con una CAGR del 6,73% en el horizonte de previsión.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Helicópteros de Europa

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Modernización de flotas para cumplir con las normas de la UE Fase 3/4 | +0.8% | Europa Occidental (Reino Unido, Francia, Alemania, Países Bajos) | Medio plazo (2-4 años) |

| Aumento de contratos HEMS y evacuación médica financiada por la UE | +1.2% | Europa Central y Oriental | Corto plazo (≤ 2 años) |

| Construcción de parques eólicos offshore | +1.0% | Litoral del Mar del Norte, Mar Báltico | Medio plazo (2-4 años) |

| Ciclos de reemplazo de aeronaves de ala rotatoria de defensa | +1.5% | Francia, España, Reino Unido, Alemania | Largo plazo (≥ 4 años) |

| Subvenciones de I+D para aeronaves de ala rotatoria híbrido-eléctricas | +0.4% | A nivel de la UE con concentración en Francia, Alemania, Italia | Largo plazo (≥ 4 años) |

| Requisitos de seguridad fronteriza y SAR | +0.6% | Polonia, Estados Bálticos, Rumanía | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Modernización de Flotas para Cumplir con las Normas de Ruido y Emisiones de la UE Fase 3/4

Las normas de ruido EASA CS-36 y los umbrales de emisiones de la Fase 3/4 están acelerando la retirada de aeronaves de ala rotatoria más antiguas en rutas urbanas de HEMS y offshore donde las quejas de la comunidad por ruido se intensifican.[1]EASA, "Normas de Certificación de Ruido CS-36," easa.europa.eu ReFuelEU Aviation exige una mezcla del 2% de combustible de aviación sostenible a partir de 2025, que aumenta al 6% en 2030 y al 70% en 2050, lo que resulta en facturas de combustible de dos a cinco veces más elevadas que las del Jet A-1. Los operadores, por tanto, se inclinan hacia tipos bimotor como el H145 y el H160, cuyos rotores de cinco palas sin rodamientos y colas Fenestron reducen el ruido externo hasta en un 50%. NHV validó la viabilidad al volar mezclas de SAF del 40% en sectores del Mar del Norte durante 2025, demostrando que los clientes del sector energético absorben tarifas logísticas más elevadas para alcanzar los objetivos de carbono. Alemania incorporó firmas acústicas reducidas en su pedido de 82 unidades H145M, subrayando cómo el cumplimiento normativo es ahora un criterio clave en los pliegos de solicitud de propuestas, en lugar de tratarse como un trabajo de adaptación posterior.

Aumento de Contratos HEMS y Programas de Evacuación Médica Financiados por la UE

Europa Central y Oriental utilizó fondos estructurales para cerrar brechas en la atención de traumatismos, donde las escasas redes de carreteras alargan los tiempos de respuesta. Bulgaria firmó un paquete nacional de ambulancias aéreas por EUR 50,8 millones (USD 59,26 millones) en 2024, cuya plena prestación de servicios se espera para mediados de 2026. El marco rescEU asignó EUR 140 millones (USD 163,32 millones) para una flota mancomunada que da servicio a Eslovaquia, Chequia y Rumanía, un ejemplo temprano de uso compartido de activos que reduce los costos del ciclo de vida a nivel transfronterizo. El Reglamento de la Comisión 2023/1020 armonizó los estándares de formación de la tripulación y de equipamiento médico, eliminando obstáculos de cumplimiento fragmentados y ampliando los fondos de licitación para operadores privados.

Construcción de Parques Eólicos Offshore en el Mar del Norte y el Mar Báltico

Más de 20 GW de capacidad eólica offshore entraron en construcción o puesta en marcha entre 2024 y 2026, requiriendo cada uno de ellos transporte aéreo continuo en helicóptero para el montaje de turbinas, el mantenimiento y los traslados de personal. El parque eólico Thor de RWE alcanzó la operación comercial en la primavera de 2026 utilizando vuelos de lanzadera dedicados que cubrían hasta 120 km desde la costa. Ørsted adjudicó a CHC Helicopter un contrato plurianual en virtud del cual las aeronaves H175 y AW139 dan soporte a Hornsea 3, reforzando la demanda de bimotores medianos que satisfacen las normas de amerizaje de EASA.[2]Ørsted, "Contrato de Logística de Helicópteros para Hornsea 3," orsted.com La energía offshore crece, por tanto, a una CAGR del 6,1% incluso cuando los operadores enfrentan erosión de márgenes derivada de cláusulas de logística a precio fijo y la adopción obligatoria de SAF.

Ciclos de Reemplazo de Aeronaves de Ala Rotatoria de Defensa

Francia y España inyectaron EUR 4 mil millones (USD 4,67 mil millones) en la actualización a mitad de vida del Tiger MkIII, que abarca 60 unidades, con las primeras entregas previstas para 2029 y 2030. Alemania optó en su lugar por 82 helicópteros de combate ligero H145M, de los cuales el primero entró en servicio de formación en 2024. El Reino Unido adjudicará su contrato de Nuevo Helicóptero Medio en 2025 para entre 36 y 44 aeronaves destinadas a reemplazar las flotas Puma HC2. En conjunto, estos programas incrementan la CAGR prevista en 1,5 puntos porcentuales y amplían la huella industrial en los centros de ensamblaje de Donauwörth, Yeovil y Yeovilton.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de los costos operativos derivados de los mandatos de SAF | -0.9% | A nivel de la UE, más agudo en energía offshore y HEMS | Corto plazo (≤ 2 años) |

| Escasez persistente de pilotos y técnicos | -0.7% | Europa Occidental | Medio plazo (2-4 años) |

| Congestión del espacio aéreo civil | -0.3% | Principales centros urbanos | Medio plazo (2-4 años) |

| Restricciones a la exportación de componentes rusos | -0.5% | Europa Oriental con flotas soviéticas heredadas | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aumento de los Costos Operativos Derivados de los Mandatos de Mezcla de SAF

Los precios del combustible de aviación sostenible fueron de dos a cinco veces más elevados que los del Jet A-1 durante 2025. Las flotas offshore de alta utilización consumen miles de litros por día, incurriendo en incrementos de costos anuales de EUR 0,5-2 millones (USD 0,58-2,33 millones) por aeronave, lo que comprime los márgenes en los contratos de servicio a precio fijo. Los operadores de HEMS no pueden trasladar íntegramente los costos a los presupuestos de los ministerios de salud, lo que fuerza la consolidación de rutas. Si bien las grandes petroleras subsidiaron los vuelos de NHV con mezclas de SAF del 40% en el Mar del Norte, los clientes civiles sin presupuestos de carbono resisten primas similares.

Escasez Persistente de Pilotos y Técnicos en Europa Occidental

EASA prevé la necesidad de 35.000 nuevos pilotos de helicóptero europeos para 2032; sin embargo, los programas de formación cuestan entre EUR 100.000 y EUR 150.000 (USD 116.656,50 a USD 174.984,75) y duran hasta dos años. La jubilación de capitanes experimentados está acelerando la brecha; más del 40% del contingente actual de pilotos europeos supera los 50 años de edad. Los retrasos en el mantenimiento se están prolongando a medida que los talleres Part-145 reportan déficits de mano de obra, lo que puede inmovilizar aeronaves durante meses y reducir la utilización de la flota. Alemania incluyó ocho simuladores en el paquete H145M para mitigar el cuello de botella de instructores, mientras que la Autoridad de Aviación Civil del Reino Unido simplificó las conversiones de licencias militares a civiles; sin embargo, se materializaron menos de 200 transiciones por año.[3]Autoridad de Aviación Civil del Reino Unido, "Programas de Transición de Pilotos Militares a Civiles," caa.co.uk

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Peso Máximo al Despegue: Los Helicópteros Ligeros Ganan Terreno en Formación y Turismo

Los helicópteros ligeros captaron los vientos favorables de la recuperación en formación y ocio, expandiéndose a una CAGR del 6,89% hasta 2031. La clase media retuvo la porción individualmente más significativa de la cuota del mercado europeo de helicópteros, con un 47,76% en 2025, anclada por contratos de transporte de defensa y offshore que valoran la carga útil y la redundancia bimotor. Se espera que el tamaño absoluto del mercado europeo de helicópteros para los modelos ligeros se amplíe a medida que los operadores de avistamiento turístico mediterráneo renuevan sus flotas y las escuelas añaden aeronaves de menor costo para acelerar el rendimiento de pilotos. El R66 de Robinson sigue siendo el monomotor de turbina más vendido en España e Italia debido a su precio de adquisición de EUR 900.000 (USD 1,04 millones), mientras que el AW09 de Leonardo apunta al mismo nicho pero enfrenta retrasos en la certificación. El H145M de 3,7 toneladas de Alemania difumina la línea entre ligero y medio al ofrecer kits de armas modulares, como lo ilustra su adopción por las fuerzas especiales.

La demanda de aeronaves de ala rotatoria pesadas sigue vinculada a plataformas especializadas del Mar del Norte como el H225 y el AW189. El crecimiento se rezaga en una CAGR del 4,2%, limitado por la disminución de la producción de petróleo y el giro hacia vuelos de cambio de tripulación en ala fija en rutas de ultra largo alcance. Los bimotores medianos, especialmente el AW139 y el H175, mantienen una visibilidad contractual desproporcionada porque pueden satisfacer envolventes operativas de ida y vuelta de 300 millas náuticas e integrar mezclas de SAF del 40% sin necesidad de modificaciones de hardware.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Por Aplicación: El Auge Civil y Comercial Supera la Línea de Base Militar

Los programas militares controlaron el 60,77% de la cuota del mercado europeo de helicópteros en 2025, a medida que las entregas del Tiger MkIII, el H145M y el Nuevo Helicóptero Medio alcanzaron su cadencia de producción inicial. Sin embargo, se proyecta que los sectores civil y comercial registren una CAGR del 7,32%, superando el crecimiento del sector de defensa después de 2029. Los servicios médicos de emergencia, la energía offshore y la reapertura del turismo sustentan el impulso. La dependencia de la logística offshore aumenta en paralelo con la capacidad de los parques eólicos; las cláusulas contractuales incorporan ahora el uso de SAF y la contabilidad de carbono. Las horas de vuelo en chárter turístico en Italia y España aumentaron un 25% interanual en 2025, restaurando los niveles de tráfico previos a la pandemia en medio de la expansión de los helipuertos costeros. Los marcos de aplicación de la ley en el Reino Unido, Francia y Alemania están migrando hacia plataformas H145 y AW169, que cuentan con conjuntos de sensores que se integran perfectamente con las redes terrestres seguras. Los operadores de servicios de trabajo aéreo y utilitarios están introduciendo sistemas no tripulados para inspecciones rutinarias, reservando las salidas tripuladas para elevaciones complejas, lo que aplana las curvas de demanda en ese subsegmento.

Por Tipo de Motor: El Dominio de los Turboejes Refleja la Seguridad y la Regulación

Las plantas motrices de turboejes comandaron el 87,67% de la cuota del mercado europeo de helicópteros en 2025 y ascenderán a una CAGR del 6,43%, impulsadas por las regulaciones de amerizaje y la filosofía de redundancia bimotor en los ámbitos de defensa, HEMS y offshore. El Arriel 2E de Safran y el PT6C-67E de Pratt & Whitney Canada cuentan con canales FADEC duales, ofreciendo un consumo de combustible inferior a 0,32 lb/hp/hr, una ventaja a medida que entran en vigor los recargos por SAF.[4]Safran, "Motor de Turboejes Arriel 2E," safran-group.com Los modelos de pistón disminuyen a una CAGR del 2,1% porque los límites acústicos de la Fase 3 erosionan los derechos de acceso urbano. Los demostradores híbrido-eléctricos están ganando impulso; sin embargo, los obstáculos de certificación y energía de baterías retrasan su entrada en servicio más allá de 2032, prolongando la hegemonía de los turboejes.

Por Sector de Uso Final: Los Servicios Médicos de Emergencia Crecen con la CAGR Más Alta

La inteligencia, vigilancia y reconocimiento (ISR) representó el 28,38% del mercado europeo de helicópteros en 2025. El crecimiento del segmento está impulsado por un enfoque intensificado en el fortalecimiento de las capacidades de defensa, el aumento de las adquisiciones de helicópteros militares y la escalada de situaciones bélicas en Europa. Se espera que el segmento de EMS sea el sector de más rápido crecimiento con una CAGR del 7,19%. Bulgaria redujo los tiempos de respuesta en zonas rurales a 18 minutos tras introducir tres helicópteros H145 en cinco bases, poniendo de manifiesto tangibles dividendos en salud pública. Irlanda especificó configuraciones de visión nocturna, doble piloto y doble camilla en su licitación de 2025, reflejando las normas armonizadas de la UE para interiores médicos. La energía offshore representa el 18% del uso final y crece a una CAGR del 6,1% a pesar de la compresión de los márgenes de los operadores. Las misiones de aplicación de la ley representan el 12% del uso final y tienden a gravitar hacia flotas de cabina de mando común para la eficiencia en la formación. El turismo y el chárter VIP se sitúan en el 15% a medida que la demanda en los complejos turísticos mediterráneos se recupera. Las operaciones de búsqueda y rescate se mantienen en el 10%, concentradas en los estados costeros con obligaciones en el Mar Báltico y el Mar del Norte. En comparación, las tareas de servicios utilitarios representan el 17%, pero enfrentan una sustitución gradual por plataformas no tripuladas.

Análisis Geográfico

El Reino Unido retuvo una cuota del 19,91% del mercado europeo de helicópteros en 2025, ya que la infraestructura petrolera heredada del Mar del Norte, las amplias redes de HEMS y la pendiente adjudicación del Nuevo Helicóptero Medio sustentaron el volumen. Los contratos a largo plazo de CHC y Bristow incluyen los tipos H175, AW139 y AW189, mientras que el Servicio Aéreo de Policía Nacional ha solicitado diez unidades H145 para unificar la formación de su flota. Los requisitos de doble certificación posteriores al Brexit han generado costos administrativos adicionales; sin embargo, no han disuadido a los principales operadores offshore de continuar sus operaciones.

Francia y Alemania ejecutan agendas de modernización paralelas valoradas en más de EUR 6 mil millones (USD 7 mil millones) hasta 2031. Francia completó la entrega de 63 NH90 Caïman de transporte en febrero de 2025 e inició las actualizaciones del Tiger MkIII en 2022. Alemania recibió su primer H145M en un plazo de once meses desde la firma del contrato y contará con 82 unidades en servicio para 2029, financiadas por el fondo de defensa de EUR 100 mil millones (USD 116,66 mil millones). Airbus Donauwörth produce hasta 80 unidades de la familia H145 anualmente, consolidando la posición de Alemania como cliente principal y centro de fabricación.

Italia registra la CAGR más alta del 6,73% hasta 2031, impulsada por las líneas de producción domésticas de Leonardo que acortan los plazos de entrega y la generación de nueva demanda de lanzadera a partir de los sitios eólicos offshore del Adriático y el Tirreno. España le sigue con un 5,8% gracias a la recuperación del turismo y la participación en el Tiger MkIII. Europa Oriental, comprendida por Polonia, los países Bálticos y Escandinavia, avanzará un 5,2% a medida que aumentan los presupuestos de seguridad fronteriza y se acelera la actividad de los parques eólicos en el Mar Báltico. Sin embargo, las sanciones han limitado la participación de Rusia, dejando las flotas soviéticas heredadas en situación de estancamiento.

Panorama Competitivo

Airbus Helicopters y Leonardo representaron conjuntamente más del 70% de las entregas civiles y parapúblicas en 2025, un nivel que señala una alta concentración. Airbus registró 450 pedidos netos y 361 entregas en 2024, lo que resultó en una cuota de mercado global del 57% en el sector civil. Leonardo aprovecha el éxito del AW139, AW169 y AW189 en el Reino Unido e Italia, al tiempo que corteja el segmento de monomotor ligero con el AW09. La línea Bell de Textron enfrenta una cuota decreciente a medida que los clientes europeos se consolidan en torno a las cabinas de mando de Airbus y Leonardo. NH Industries tiene dificultades con la mantenibilidad del NH90; los déficits de disponibilidad por debajo del 40% han llevado a Noruega y Alemania a salir o limitar sus flotas, dejando espacio para el H175M y el AW149. La divergencia en la política de adquisición de defensa amplía la oportunidad para nuevos participantes; Sikorsky compite con el S-70i en la licitación del Nuevo Helicóptero Medio del Reino Unido, mientras que fabricantes de equipos originales más pequeños, como Robinson y MD Helicopters, mantienen nichos de aplicación de la ley y utilitarios. Los diferenciadores tecnológicos incluyen ahora la preparación híbrido-eléctrica y el trabajo en equipo entre tripulados y no tripulados: el VSR700 de Airbus completó pruebas en fragata en 2024, anticipando futuros conjuntos de requisitos que integran activos de pilotaje opcional.

Líderes de la Industria de Helicópteros de Europa

Leonardo S.p.A

Airbus SE

Rostec

The Boeing Company

Textron Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2025: En diciembre de 2023, Alemania cerró un acuerdo para 62 helicópteros de combate ligero H145M (Leichter Kampfhubschrauber, o LKH), con opción de adquirir 20 unidades adicionales. Recientemente, Alemania ejerció esa opción, elevando el total a 82 helicópteros. De estos, 72 servirán al Ejército alemán, mientras que los 10 restantes están designados para las fuerzas especiales de la Luftwaffe.

- Marzo de 2025: Airbus presentó el H140 bimotor ligero en VERTICON, posicionando el modelo de 3 toneladas entre el H135 y el H145 con entrada en servicio prevista para 2028.

- Diciembre de 2024: España ha aceptado su primer helicóptero NH90 Estándar 3 como parte de su hoja de ruta de modernización de flota.

- Noviembre de 2024: Airbus entregó el primer H145M a la Bundeswehr en menos de un año desde la adjudicación del contrato, permitiendo la formación de pilotos en Bückeburg antes del despliegue operativo de 2026.

Alcance del Informe del Mercado de Helicópteros de Europa

El informe del mercado europeo de helicópteros abarca las últimas tendencias y desarrollos tecnológicos, proporcionando análisis sobre diversos aspectos del mercado, incluido el desarrollo y la generación de ingresos a partir de distintos tipos de helicópteros.

El mercado de helicópteros de Europa está segmentado por peso máximo al despegue, aplicación, tipo de motor, sector de uso final y geografía. Por peso máximo al despegue, el mercado se segmenta en ligero, medio y pesado. Por aplicación, el mercado se categoriza en segmentos militar, civil y comercial. Por tipo de motor, el mercado se clasifica en motores de pistón y motores de turboejes. Por sector de uso final, el mercado se segmenta en combate, energía offshore, servicios médicos de emergencia, aplicación de la ley y seguridad pública, turismo y chárter VIP, búsqueda y rescate, ISR, y servicios utilitarios y trabajo aéreo.

El informe también abarca los tamaños de mercado y las previsiones del mercado de helicópteros de Europa en los principales países. El dimensionamiento y las previsiones del mercado se han proporcionado en valor (miles de millones de USD).

| Ligero |

| Medio |

| Pesado |

| Militar |

| Civil y Comercial |

| Motor de Pistón |

| Motor de Turboejes |

| Combate |

| Energía Offshore |

| Servicios Médicos de Emergencia |

| Aplicación de la Ley y Seguridad Pública |

| Turismo y Chárter VIP |

| Búsqueda y Rescate |

| Servicios Utilitarios y Trabajo Aéreo |

| Inteligencia, Vigilancia y Reconocimiento (ISR) |

| Europa | Reino Unido |

| Francia | |

| Alemania | |

| Italia | |

| España | |

| Rusia | |

| Resto de Europa |

| Por Peso Máximo al Despegue | Ligero | |

| Medio | ||

| Pesado | ||

| Por Aplicación | Militar | |

| Civil y Comercial | ||

| Por Tipo de Motor | Motor de Pistón | |

| Motor de Turboejes | ||

| Por Sector de Uso Final | Combate | |

| Energía Offshore | ||

| Servicios Médicos de Emergencia | ||

| Aplicación de la Ley y Seguridad Pública | ||

| Turismo y Chárter VIP | ||

| Búsqueda y Rescate | ||

| Servicios Utilitarios y Trabajo Aéreo | ||

| Inteligencia, Vigilancia y Reconocimiento (ISR) | ||

| Por Geografía | Europa | Reino Unido |

| Francia | ||

| Alemania | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de helicópteros de Europa?

El mercado está valorado en USD 12,53 mil millones en 2026 y se prevé que alcance USD 16,39 mil millones en 2031.

¿Qué segmento ostenta la mayor cuota del mercado de helicópteros de Europa?

Los helicópteros de elevación media lideraron con una cuota del 47,76% en 2025.

¿Qué sector crece más rápidamente dentro de las aplicaciones de helicópteros europeos?

Los servicios médicos de emergencia se expanden a una CAGR del 7,19% hasta 2031, la más rápida entre todos los sectores de uso final.

¿Por qué dominan los motores de turboejes en la flota de helicópteros de Europa?

Cumplen con las normas de seguridad bimotor para operaciones sobre el agua y en entornos urbanos, y ya representan el 87,67% de la cuota en 2025.

¿Qué país muestra el crecimiento más rápido en la adquisición de helicópteros?

Italia registra la CAGR más alta del 6,73% hasta 2031, impulsada por la producción doméstica y los proyectos de energía eólica offshore.

¿Cómo afectan los mandatos de combustible de aviación sostenible a los operadores?

Las normas de ReFuelEU elevan los costos de combustible de dos a cinco veces, reduciendo los márgenes en las misiones offshore y de HEMS, salvo que los operadores obtengan subsidios o actualicen sus flotas.

Última actualización de la página el: