Tamaño y Participación del Mercado de Helicópteros de Asia-Pacífico

Visión General del Mercado

| Período de Estudio | 2019 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

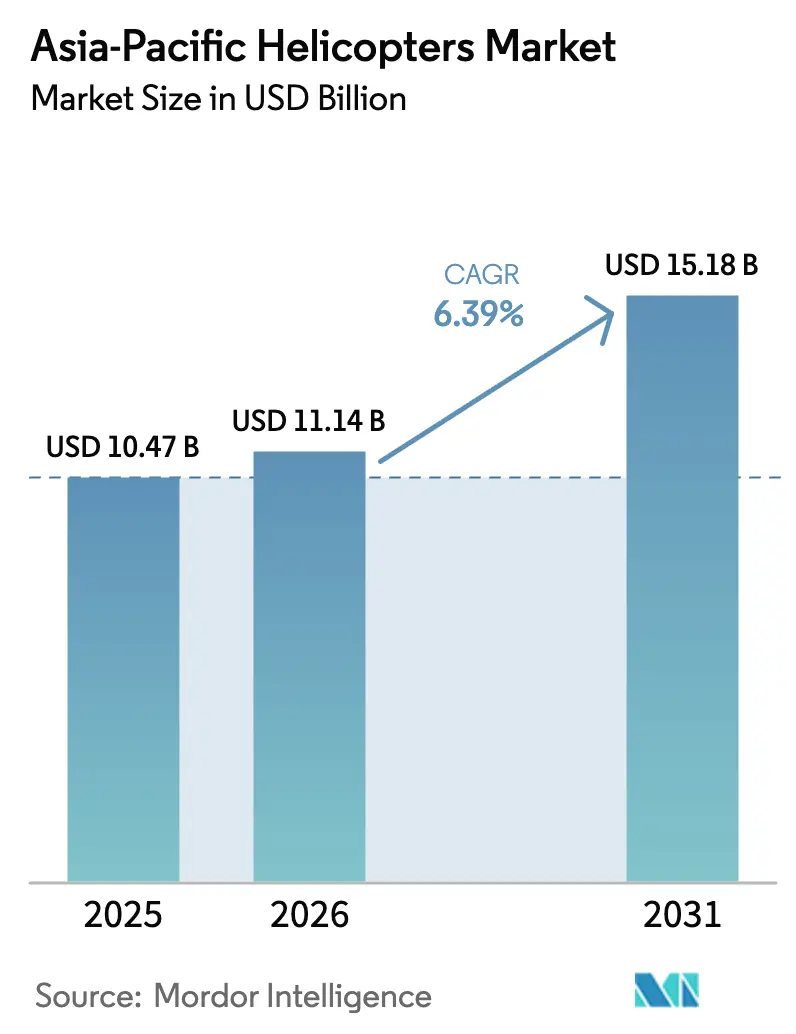

| Tamaño del mercado en el año base (2025) | 10.47 Mil millones de dólares |

| Tamaño del Mercado (2026) | 11.14 Mil millones de dólares |

| Tamaño del Mercado (2031) | 15.18 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.39% CAGR |

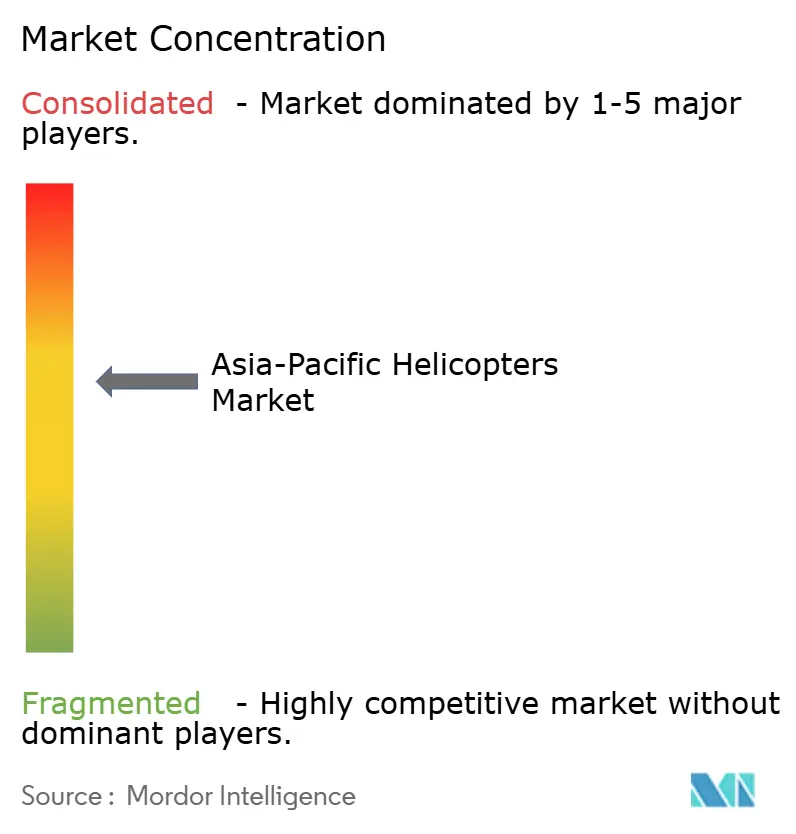

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Helicópteros de Asia-Pacífico por Mordor Intelligence

Se espera que el tamaño del mercado de helicópteros de Asia-Pacífico crezca de USD 10,47 mil millones en 2025 a USD 11,14 mil millones en 2026 y se prevé que alcance USD 15,18 mil millones en 2031 a una CAGR del 6,39% durante 2026-2031. Los gestores de flotas están pasando del reemplazo basado en la antigüedad hacia la modernización específica por misión, ya que las operaciones de energía eólica offshore, los servicios médicos de emergencia (SME) y las misiones de defensa multifunción exigen aviónica contemporánea y un rendimiento mejorado en condiciones de calor y altitud. La acelerada incorporación del Z-20 en China, el impulso de los programas autóctonos en India y Japón, y los modelos de ambulancia aérea público-privados en todo el Sudeste Asiático están impulsando las entregas de nuevas unidades, a pesar de una persistente escasez de pilotos que ha mantenido la capacidad de formación regional un 22% por debajo de la demanda en 2025. Las fluctuaciones cambiarias de hasta un 15% anual han pesado históricamente sobre los operadores dependientes de importaciones; sin embargo, la producción localizada en India y Corea del Sur está reduciendo la exposición al tiempo que apoya la soberanía de la cadena de suministro. Los avances tecnológicos paralelos derivados de la investigación en aeronaves de despegue y aterrizaje vertical eléctrico, incluidas las palas de material compuesto y el control activo de vibraciones, ya están mejorando la eficiencia de las turbinas y el confort de la cabina, posicionando al mercado de helicópteros de Asia-Pacífico para ciclos de actualización sostenidos.

Conclusiones Clave del Informe

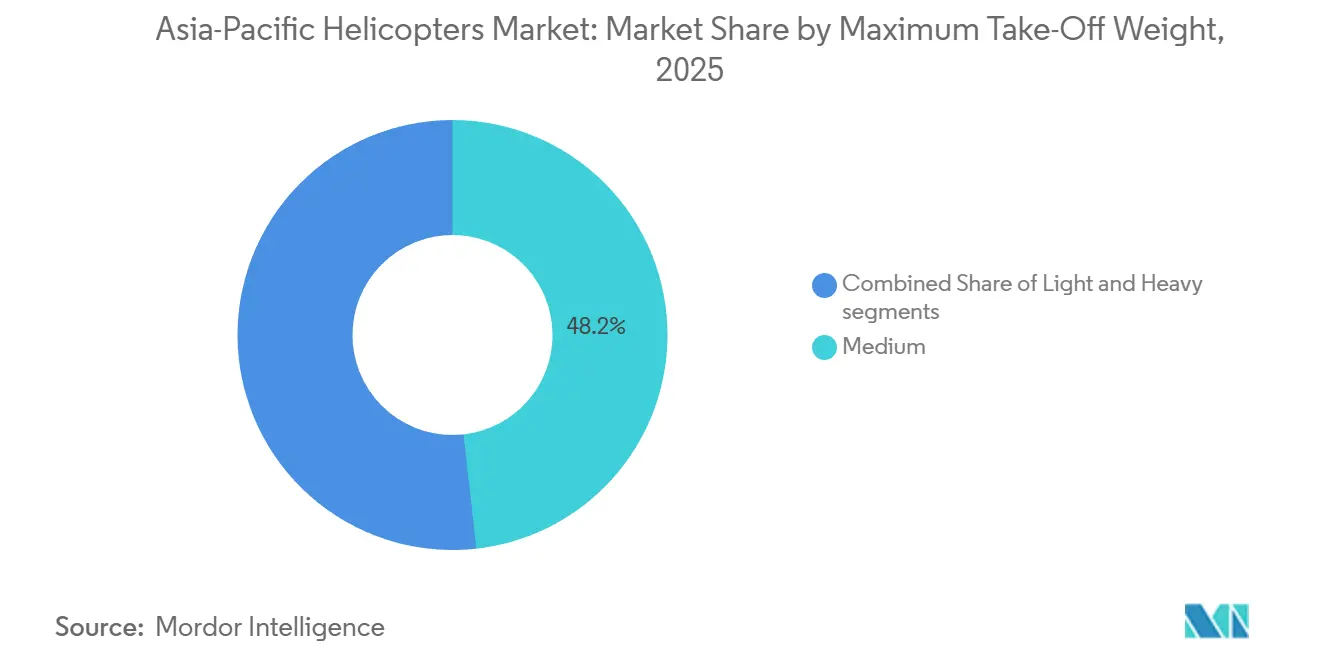

- Por peso máximo al despegue, las plataformas medianas representaron el 48,23% del mercado de helicópteros de Asia-Pacífico en 2025, mientras que se prevé que las plataformas ligeras crezcan a una CAGR del 8,82% hasta 2031.

- Por aplicación, las misiones militares representaron el 58,89% del mercado de helicópteros de Asia-Pacífico en 2025, mientras que se proyecta que la demanda civil y comercial crezca a una CAGR del 7,94% hasta 2031.

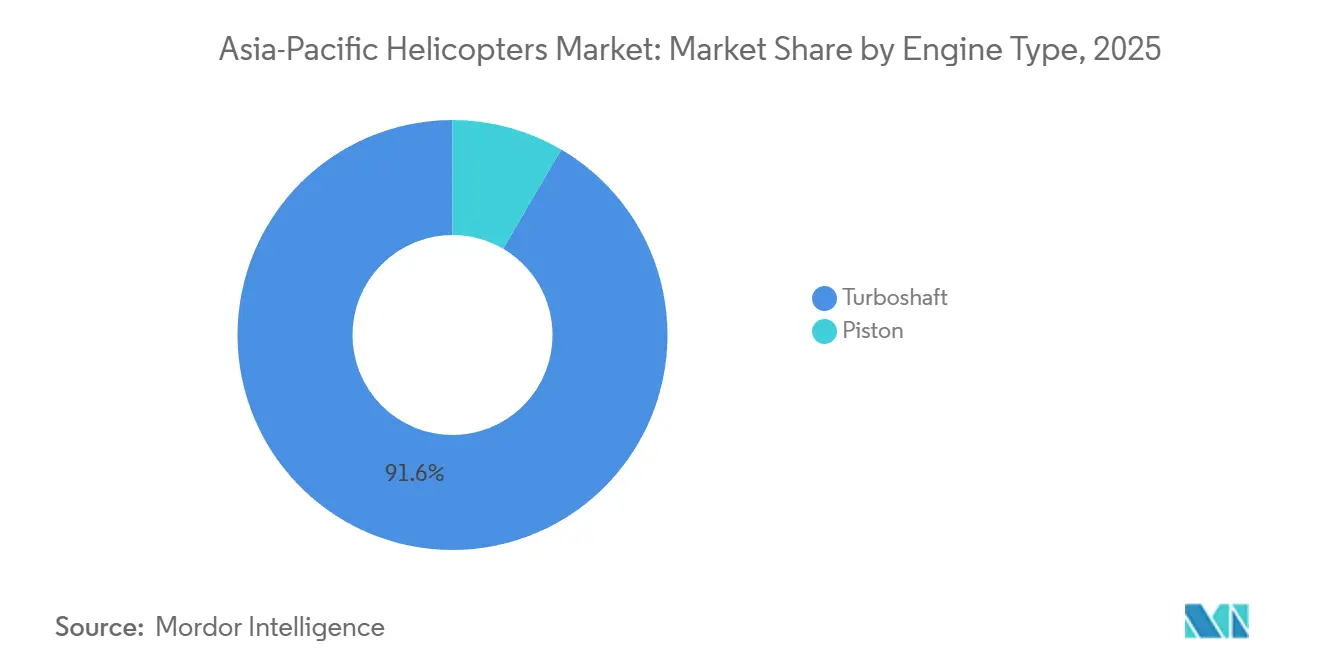

- Por tipo de motor, los motores turboeje dominaron con una participación del 91,56% en 2025, aunque se prevé que las flotas propulsadas por pistón crezcan a una CAGR del 7,57% hasta 2031.

- Por uso final, el combate representó el 32,47% de la demanda en 2025, y se proyecta que los servicios médicos de emergencia (SME) crezcan a una CAGR del 8,11% hasta 2031.

- Por geografía, China lideró el mercado de helicópteros de Asia-Pacífico, con una participación del 31,17% en 2025. Se proyecta que India crezca a una CAGR del 7,22% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Helicópteros de Asia-Pacífico

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Transferencia tecnológica de nueva generación inspirada en aeronaves de despegue y aterrizaje vertical eléctrico para tecnología de rotor | +0.8% | Japón, Corea del Sur, Singapur | Mediano plazo (2-4 años) |

| Modernización acelerada de flotas para operaciones y mantenimiento de energía eólica offshore en Asia-Pacífico | +1.2% | Taiwán, Japón, Corea del Sur, Australia | Largo plazo (≥ 4 años) |

| Expansión de asociaciones público-privadas de evacuación médica aérea en Asia | +0.9% | India, Tailandia, Japón, Corea del Sur | Mediano plazo (2-4 años) |

| Aumento de los programas de adquisición de defensa localizada en India y Japón | +1.4% | India, Japón, Corea del Sur, Australia | Largo plazo (≥ 4 años) |

| Recuperación de las operaciones de helicópteros de alquiler vinculadas al turismo tras el COVID | +0.6% | Tailandia, Indonesia, Australia, China | Corto plazo (≤ 2 años) |

| Transición militar hacia plataformas de transporte mediano multifunción | +1.0% | China, India, Japón, Corea del Sur, Australia | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Tecnología de Rotor de Nueva Generación Inspirada en Aeronaves de Despegue y Aterrizaje Vertical Eléctrico

Las palas de rotor de paso variable en material compuesto, prototipadas inicialmente para demostradores de aeronaves de despegue y aterrizaje vertical eléctrico, han reducido la vibración y el ruido en modelos de turbina convencionales hasta en un 40%, ampliando así el alcance de las misiones en el espacio aéreo urbano sensible al ruido.[1]Sociedad Japonesa de Ciencias Aeronáuticas y Espaciales, "Beneficios de Rendimiento de las Palas de Rotor de Paso Variable," jsass.or.jp Sikorsky incorporó el control activo de vibraciones derivado de la investigación del Raider X a los aviones S-76D de producción en serie, reduciendo el ruido de cabina a 78 decibelios y obteniendo nuevos contratos offshore en Singapur durante 2025. El límite diurno de 85 decibelios de Tokio incentiva la adopción acelerada entre los operadores japoneses. Korea Aerospace Industries está integrando la experiencia en palas de rotor de inclinación en material compuesto en su Helicóptero Armado Ligero, con el objetivo de lograr una reducción de peso del 15% que mejore el rendimiento en altitud. A medida que estas mejoras se incorporan a la producción en serie, el mercado de helicópteros de Asia-Pacífico gana flexibilidad operativa sin necesidad de esperar la certificación a plena escala de las aeronaves de despegue y aterrizaje vertical eléctrico.

Modernización de Flotas para Operaciones y Mantenimiento de Energía Eólica Offshore

Taiwán espera contar con 20,7 GW de energía eólica offshore para 2035, lo que requerirá aproximadamente 45 aeronaves de ala rotatoria dedicadas para transportar técnicos a entre 30 y 80 km de la costa. Ørsted contrató a Bristow en 2024 para el soporte continuo del Sikorsky S-92 en los campos de Greater Changhua. Japón ha designado seis zonas de promoción y planea establecer bases de helicópteros en Akita y Chiba para mantener una capacidad de 3 GW. Los emplazamientos de energía eólica flotante de Corea del Sur cerca de Ulsan requieren helicópteros de clase pesada capaces de mantenerse en vuelo estacionario con vientos de 25 nudos. Australia habilitó la zona de Gippsland en 2025, creando una demanda futura de 8 a 10 aeronaves para 2029.

Expansión de Asociaciones Público-Privadas de Evacuación Médica Aérea en Asia

La financiación híbrida sustenta ahora una red de ambulancias aéreas regionales en rápido crecimiento. El Servicio de Vuelo del Gobierno de Hong Kong redujo los tiempos de traslado de isla a hospital en 35 minutos tras incorporar dos AW139 en 2024. Bangkok Dusit Medical Services opera ocho helicópteros bajo un modelo de reparto de ingresos que limita los cargos a los pacientes en THB 150.000 (aproximadamente USD 5.000), mientras el gobierno reembolsa un tercio de los costos. El programa piloto de India de 2025 cubre la mitad de los gastos de ambulancia aérea en Uttarakhand e Himachal Pradesh y desencadenó el despliegue de cuatro unidades Bell 407GXi. El programa Doctor Helicopter de Corea del Sur alcanzó 12 centros en 2025 y registró una tasa de supervivencia del 92% para los pacientes evacuados en menos de una hora. La red de 57 bases de Japón redujo los costos por vuelo a JPY 800.000 (aproximadamente USD 5.060,78) desde JPY 1,2 millones (aproximadamente USD 7.591,17) en cinco años.

Adquisición de Defensa Localizada

Las plataformas autóctonas están desplazando a las importaciones al tiempo que gestionan eficazmente el riesgo cambiario. Hindustan Aeronautics entregó 16 Helicópteros de Utilidad Ligera en 2024 y mantiene una cartera de pedidos de USD 950 millones para 156 unidades adicionales hasta 2028, reduciendo el contenido importado al 42%. Japón adjudicó a Subaru y Bell Textron USD 720 millones para el codesarrollo del UH-2, con el 65% de los componentes de fabricación local, en 2025. Mitsubishi Heavy Industries suministrará ocho unidades SH-60K a la Fuerza de Autodefensa Marítima, extendiendo la producción nacional hasta 2027. Corea del Sur presupuestó KRW 890 mil millones (USD 0,61 mil millones) para 40 Helicópteros Armados Ligeros, incluidas 20 variantes de exportación para el Sudeste Asiático. El plan de Australia de incorporar 29 helicópteros para 2030 prioriza el mantenimiento regional y la interoperabilidad con sistemas estadounidenses.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Escasez persistente de pilotos en los mercados emergentes de la Asociación de Naciones del Sudeste Asiático | -0.7% | Indonesia, Tailandia, Malasia, Filipinas | Mediano plazo (2-4 años) |

| Volatilidad del gasto de capital impulsada por el tipo de cambio para operadores con alta dependencia de importaciones | -0.5% | India, Indonesia, Tailandia, Vietnam | Corto plazo (≤ 2 años) |

| Incertidumbre regulatoria de la movilidad aérea urbana que acapara inversiones | -0.4% | Singapur, Japón, Corea del Sur, Australia | Mediano plazo (2-4 años) |

| Creciente presión de criterios ambientales, sociales y de gobernanza contra las aeronaves de ala rotatoria con combustibles fósiles | -0.3% | Australia, Japón, Corea del Sur, Singapur | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Escasez Persistente de Pilotos

Indonesia, Tailandia y Malasia requieren conjuntamente aproximadamente 450 pilotos de helicóptero adicionales para 2028, aunque la producción de formación se queda significativamente rezagada. El regulador de Singapur estimó un déficit de formación regional del 22% en 2025.[2]Autoridad de Aviación Civil de Singapur, "Brecha Regional en la Formación de Pilotos," caas.gov.sg Indonesia habilitó solo 87 nuevos pilotos en 2024, frente a una demanda de 150, lo que retrasó la entrega de 12 aeronaves. Las escuelas de vuelo de Malasia graduaron 34 pilotos en 2024, a pesar de que la escasez de instructores persiste. Dos nuevas academias tailandesas aprobadas en 2025 no alcanzarán su plena capacidad hasta 2027. Filipinas sigue dependiendo de escuelas extranjeras, lo que añade USD 80.000 por alumno a los costos de los operadores.

Volatilidad del Gasto de Capital Impulsada por el Tipo de Cambio

Los helicópteros denominados en dólares exponen a los compradores de mercados emergentes a fluctuaciones del tipo de cambio que pueden incrementar los costos de capital entre un 10% y un 20% en el plazo de un año. La rupia india se depreció un 6,2% en 2024, lo que resultó en un aumento de USD 1,2 millones en el precio efectivo de un helicóptero mediano de USD 20 millones. La rupia indonesia perdió un 8,1% en el mismo período, lo que obligó a tres empresas indonesias a aplazar las entregas del Bell 407GXi. Las fluctuaciones del baht tailandés provocaron un incremento del 12% en los pagos de arrendamiento tailandeses en 2025. Vietnam redujo un pedido del H145 a dos unidades al dispararse su presupuesto un 8% por la depreciación del dong. Solo el 28% de los operadores asiáticos utilizó instrumentos de cobertura en 2024, cifra significativamente inferior al 67% de adopción registrado en Europa.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Peso Máximo al Despegue: Las Plataformas Ligeras Ganan Terreno en Formación y Demanda Corporativa

El segmento de clase ligera representó 8.820 unidades dentro del tamaño del mercado de helicópteros de Asia-Pacífico en 2025 y está proyectado para crecer a una CAGR del 8,82%, la más rápida entre las clases de peso. Las academias de vuelo y las empresas prefieren los modelos Robinson R44, R66 y Bell 505, que cuestan USD 350 por hora de vuelo, un tercio del consumo de una turbina mediana. Robinson entregó 142 helicópteros de pistón a la región de Asia-Pacífico en 2024, de los cuales el 60% estaban destinados a academias de formación en China, India y Australia, donde la demanda sigue siendo superior a la capacidad.[3]Robinson Helicopter Company, "Entregas en Asia-Pacífico 2024," robinsonheli.com La adopción del Bell 505 se disparó entre las empresas de alquiler indonesias y filipinas, ya que su precio de USD 1,4 millones supone un 18% menos que el del Airbus H125.

Los helicópteros de tamaño mediano aún representaron el 48,23% de la participación del mercado de helicópteros de Asia-Pacífico en 2025, gracias a las misiones de defensa y energía offshore que requieren mayor carga útil y alcance. El Leonardo AW139 y el Sikorsky S-76 se mantuvieron como los modelos principales con 89 entregas combinadas en 2024. El uso de la clase pesada sigue siendo un nicho, centrado en los 14 S-92 de CHC, que dan servicio a plataformas petrolíferas de largo alcance en Australia y Malasia. La flexibilización regulatoria también favorece a los helicópteros ligeros. Japón redujo el umbral de experiencia en monomotor para pilotos comerciales a 1.200 horas en 2025, acelerando el rendimiento de las escuelas de vuelo y estimulando aún más la demanda de helicópteros ligeros.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: Los Segmentos Civil y Comercial se Aceleran por el Turismo y el Transporte Corporativo

Las misiones militares representaron el 58,89% del tamaño del mercado de helicópteros de Asia-Pacífico en 2025, a medida que China, India y Japón avanzaron en sus programas de modernización. Sin embargo, se prevé que las actividades civiles y comerciales crezcan a una CAGR del 7,94% hasta 2031, a medida que el turismo se recupera y las empresas priorizan los enlaces de transporte urgente. Los operadores de alquiler tailandeses incorporaron 11 helicópteros en 2024 y registraron un crecimiento de ingresos del 140% en traslados a complejos turísticos.

El uso corporativo se está extendiendo a los corredores industriales de segundo nivel de India, donde la congestión vial compromete los horarios. Nueve aeronaves H125 y Bell 407GXi entraron en servicio en las rutas Pune-Ahmedabad y Coimbatore en 2024. Los servicios de energía eólica offshore impulsaron la demanda comercial en Taiwán, donde ocho helicópteros dedicados comenzaron labores de operaciones y mantenimiento en 2025. Los operadores de vuelos panorámicos en Hokkaido y Okinawa alcanzaron factores de ocupación del 95% en los períodos de mayor demanda de 2025 tras incorporar cinco H125. Esta creciente cartera de casos de uso sustenta un suelo de demanda duradero más allá de los presupuestos de defensa en el mercado de helicópteros de Asia-Pacífico.

Por Tipo de Motor: El Pistón Gana Terreno en la Formación Mientras el Turboeje Domina los Roles de Misión Crítica

Los motores de turboeje representaron el 91,56% del mercado de helicópteros de Asia-Pacífico en 2025, impulsados por misiones militares, offshore y de evacuación médica que requieren altos márgenes de potencia y rendimiento con un motor inoperativo. Sin embargo, los modelos de pistón avanzarán a una CAGR del 7,57% hasta 2031. Un Robinson R44 consume 15 galones de Avgas por hora, frente a los 35 galones de Jet A-1 de un Bell 407, lo que supone un ahorro típico para una escuela de USD 120.000 al año en 500 horas de vuelo.

Las normas relajadas para pilotos privados en China impulsaron 38 compras de pistón en 2024. Los motores de turboeje siguen siendo insustituibles para las misiones sobre el agua; las aeronaves S-92 y AW139, propulsadas por las familias PT6 y CT7, garantizan la envolvente de rendimiento que necesitan los operadores. Las flotas militares de India y Corea del Sur dependen de los motores Safran Ardiden, que entregan hasta 1.400 shp para operaciones en montaña a altitudes de 15.000 pies. Los límites de ruido urbano siguen favoreciendo a las aeronaves de turbina, ya que los modelos de pistón tienen dificultades para cumplir los límites de menos de 85 decibelios en los corredores del centro de Tokio.

Por Sector de Uso Final: Los Servicios Médicos de Emergencia se Expanden con Mayor Rapidez a Medida que las Redes de Ambulancias Aéreas Escalan

En 2025, el segmento de combate capturó el 32,47% de la participación de mercado, impulsado por la creciente demanda de helicópteros militares y un aumento en los contratos de adquisición. Factores como el incremento de los presupuestos de defensa, las tensiones geopolíticas y la inestabilidad política en naciones vecinas de Asia-Pacífico están impulsando la demanda de helicópteros militares. Se espera que los servicios médicos de emergencia (SME) se expandan a una CAGR del 8,11% hasta 2031, a medida que los gobiernos reconocen los beneficios para la supervivencia de la evacuación de traumatismos en una hora. La red Doctor Helicopter de 57 bases de Japón ha elevado la supervivencia por traumatismos al 92%, superando al transporte terrestre en 14 puntos porcentuales.

La flota de ocho aeronaves del Bangkok Hospital ahora cubre las provincias orientales, reduciendo los tiempos medios de traslado en 45 minutos. India subvenciona la mitad del costo operativo de las ambulancias aéreas en dos estados himalayos, impulsando el despliegue de nueve helicópteros en 2025. Las aplicaciones de aplicación de la ley crecieron moderadamente después de que la Policía Nacional de Indonesia comprara cuatro helicópteros Bell 412 para vigilancia fronteriza en 2024. La demanda de búsqueda y rescate aumentó en Australia, donde la autoridad marítima contrató seis helicópteros AW139 para reemplazar las unidades S-76 con vida útil agotada.

Análisis Geográfico

China representó el 31,17% del mercado de helicópteros de Asia-Pacífico en 2025, respaldada por la incorporación de 47 unidades Z-20 por parte del Ejército Popular de Liberación y la certificación civil del AC352, que abrió los segmentos corporativo y offshore domésticos.[4]Corporación de la Industria de la Aviación de China, "Comunicado de Prensa sobre la Certificación del AC352," avic.com La aviación general incorporó 68 aeronaves de ala rotatoria en 2024 a medida que las normas de licencias simplificadas fomentaron la propiedad privada. AVIC exportó cuatro helicópteros AC313A a Camboya en 2025 para socorro en casos de desastre, lo que señala una incipiente tracción en el exterior.

India sigue siendo el país de más rápido crecimiento con una perspectiva de CAGR del 7,22% hasta 2031. La cartera de pedidos de 156 unidades del Helicóptero de Utilidad Ligera de Hindustan Aeronautics ancla la producción, mientras que la subvención gubernamental del 50% para ambulancias aéreas sembró nueve helicópteros privados en estados montañosos durante 2025. Los ejecutivos urbanos de Pune y Ahmedabad alquilaron vuelos en H125 que evitan la congestión vial, ampliando la adopción civil.

Japón combina poder de defensa y civil. Ocho pedidos de SH-60K en 2024 sostienen el empleo doméstico y refuerzan la cobertura antisubmarina. Las 57 bases de la red Doctor Helicopter sustentan el crecimiento de los servicios de evacuación médica. Las zonas de promoción de energía eólica offshore en Akita y Chiba necesitarán entre 10 y 12 helicópteros medianos para 2028. Los programas Surion y Helicóptero Armado Ligero de Corea del Sur impulsan la producción local, mientras que las exportaciones a Perú validan la competitividad en precios. Australia incorporó 18 aeronaves de ala rotatoria en 2024, con aplicaciones que abarcan defensa marítima, energía eólica offshore y misiones de turismo. El país adjudicó a Babcock un contrato para seis helicópteros de rescate AW139.

Panorama regulatorio

La certificación de aeronaves de ala rotativa y las normas operativas en Asia-Pacífico continúan endureciéndose en torno a líneas base formales de aeronavegabilidad y normas operativas más prescriptivas. En China, la Administración de Aviación Civil de China (CAAC) puso en vigor las Regulaciones de Aeronavegabilidad para Rotorcraft de Categoría Normal (Orden n.º 8 de 2025) el 1 de enero de 2026 para rotorcraft de hasta 3,180 kg y hasta nueve asientos. En febrero de 2026, la CAAC abrió una consulta sectorial sobre condiciones especiales para el AC332, incluyendo un estado de potencia con todos los motores operativos (All Engines Operating) de 30 minutos. Australia mantiene un régimen dedicado de transporte aéreo por helicóptero a través del marco de la Autoridad de Seguridad de la Aviación Civil (CASA), con el Manual de Normas Parte 133 compilado y vigente desde el 14 de marzo de 2026, que cubre aspectos como operaciones NVIS y requisitos de combustible.

Los reguladores también están alineando la supervisión de helicópteros con cambios más amplios del sistema de aviación, particularmente en torno a la integración de aeronaves no tripuladas que afecta al espacio aéreo compartido, los permisos de operador y la planificación de infraestructura en helipuertos y aeropuertos. La Autoridad de Aviación Civil de Singapur (CAAS) publicó las Regulaciones de Navegación Aérea (101, Operaciones de Aeronaves No Tripuladas) (Enmienda n.º 3) de 2025 el 26 de diciembre de 2025, con vigencia a partir del 29 de diciembre de 2025, mientras que la CAAC actualizó sus procedimientos de gestión de certificación de tipo en mayo de 2026 (AP-21-AA-2026-11R2) para incluir formalmente aeronaves civiles no tripuladas y estaciones de control remoto. Tailandia y los mercados de islas del Pacífico también han estado actualizando los requisitos de operaciones de helicópteros y las normas internacionales de operaciones de helicópteros a través de sus autoridades nacionales, respaldando expectativas de cumplimiento más estandarizadas para operadores comerciales y de servicio público.

Análisis de la cadena de valor

La cadena de valor en el mercado de helicópteros de Asia-Pacífico se extiende desde los proveedores globales de subsistemas (notablemente motores, aviónica y componentes dinámicos) hasta el ensamblaje final de los OEM, las terminaciones, la entrega y la distribución de MRO y repuestos de larga cola. Los operadores están dando más peso a la disponibilidad asegurada de piezas y al soporte durante todo el ciclo de vida junto con la venta de la aeronave. Las restricciones de suministro en propulsión y capacidad de mantenimiento siguen siendo un punto clave de friccion, con comentarios del sector que destacan escasez de motores y retrasos de mantenimiento en toda Asia, y restricciones en líneas de motores específicas que afectan la disponibilidad de helicópteros de entrenamiento populares.

Los OEM están respondiendo profundizando la industrialización regional y las huellas de soporte para reducir los plazos de entrega y disminuir la dependencia de importaciones. Airbus amplió el abastecimiento indio de aeroestructuras a través de contratos de fabricación de fuselajes otorgados a Mahindra Aerostructures (H130 en abril de 2025 y H125 en agosto de 2025) y confirmó Vemagal, Karnataka, como la ubicación de una línea de ensamblaje final de H125 con Tata Advanced Systems (octubre de 2025). En el lado de los servicios, Airbus inauguró un centro logístico regional en Singapur en febrero de 2026 para apoyar la distribución de piezas en 21 países de Asia-Pacífico, reforzando la capa de posventa de la cadena y mejorando la capacidad de respuesta de repuestos para operadores civiles, de seguridad pública y offshore.

Panorama Competitivo

Airbus Helicopters (Airbus SE), Leonardo S.p.A., Textron Inc., The Boeing Company y Lockheed Martin Corporation mantuvieron conjuntamente aproximadamente el 58% de los segmentos civil y militar dentro del mercado de helicópteros de Asia-Pacífico en 2025; sin embargo, su dominio se está erosionando a medida que emergen campeones locales. Hindustan Aeronautics ganó un contrato de Helicóptero de Utilidad Ligera por USD 950 millones en 2024 a precios un 25% inferiores a los de sus rivales importados. Korea Aerospace Industries exportó ocho helicópteros Surion a Perú en 2024 con un descuento del 18% respecto a ofertas comparables de Leonardo, incluyendo formación y soporte de mantenimiento, reparación y revisión. La certificación del AC352 de AVIC posiciona al fabricante para satisfacer los requisitos de transporte corporativo y offshore de China, donde las normas de contenido doméstico favorecen el suministro local.

La diferenciación tecnológica se está desplazando hacia el mantenimiento predictivo y el vuelo de bajo ruido. Airbus integró análisis de monitoreo de salud en las flotas H145 y H160 en Australia durante 2025, reduciendo el tiempo de inactividad no programado en un 22% y obteniendo nuevos contratos offshore.[5]Airbus Helicopters, "Suite de Mantenimiento Predictivo para el H145," airbus.com Lockheed Martin incluyó paquetes de soporte de 10 años con las entregas del S-92 a operadores australianos y malayos, mejorando la retención de clientes y elevando los costos de cambio. Las solicitudes de patentes subrayan la carrera armamentística: Airbus presentó siete diseños de palas de rotor en 2024-2025, centrados en la reducción de ruido, mientras que Leonardo presentó cinco módulos para la reconfiguración rápida de misiones.

El liderazgo en costos sigue siendo el punto fuerte de Robinson. Envió 142 unidades R44 y R66 a la región de Asia-Pacífico en 2024 a precios un 35% inferiores a los de las alternativas de turbina, dominando el nicho de formación de pistón. Los actores estadounidenses más pequeños, como Enstrom y MD Helicopters, entregaron menos de 20 unidades combinadas, ya que los distribuidores priorizaron las marcas europeas y estadounidenses principales de mayor margen. En todo el espectro competitivo, el mercado de helicópteros de Asia-Pacífico continúa recompensando a los fabricantes de equipos originales que combinan ensamblaje regional, soporte durante toda la vida útil y flexibilidad de financiamiento.

Líderes de la Industria de Helicópteros de Asia-Pacífico

Leonardo S.p.A.

Lockheed Martin Corporation

The Boeing Company

Textron Inc.

Airbus Helicopters (Airbus SE)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Se observan espacios en blanco donde los gobiernos están financiando servicios públicos y conectividad habilitados por rotorcraft, y donde los operadores desean paquetes combinados de aeronave más sostenimiento para gestionar las restricciones de capacitación y suministro identificadas en la región. India ofrece un ejemplo ancla a través del impulso de conectividad UDAN modificado, incluyendo un plan de 10 años con un desembolso reportado de INR 28,840 crore para infraestructura de conectividad regional que incluye 200 helipuertos modernos. Esto crea una vía más clara para el despliegue de helicópteros más allá de los corredores metropolitanos principales. En marzo de 2026, el Gabinete de la Unión de India aprobó una iniciativa de adquisición bajo el UDAN modificado, asignando INR 400 crore para dos helicópteros HAL Dhruv para Pawan Hans, junto con adquisiciones de ala fija, reforzando la demanda de plataformas con soporte local en terrenos difíciles y misiones de servicio público.

La indigenización de defensa y el sostenimiento soberano son el otro eje principal de oportunidad, con programas que amplían el alcance direccionable para la fabricación local, el ensamblaje final y el MRO profundo. HAL ha esbozado públicamente una estrategia de producción de largo horizonte para aproximadamente 1,000 helicópteros militares en la clase de 3-15 toneladas, respaldada por la expansión de instalaciones, incluyendo la fábrica de helicópteros de Tumakuru. Australia también está ejecutando su Proyecto de Reemplazo Rápido de Helicópteros Multirrol para 40 UH-60M Black Hawk, con un énfasis paralelo en el soporte durante todo el ciclo de vida. Junto con las persistentes brechas de capacidad de pilotos y técnicos en la región, estas iniciativas respaldan la demanda de OEM y proveedores de servicios que ofrecen paquetes integrados que combinan aeronaves, capacitación, logística de repuestos y mantenimiento basado en disponibilidad en lugar de entregas independientes.

Desarrollos recientes del sector

- Abril de 2026: Vietnam Helicopter Corporation encargó tres helicópteros Airbus H225 para expandir las operaciones energéticas offshore. El pedido añade capacidad de bimotor pesado adecuada para misiones de mayor alcance sobre el agua y fortalece la presencia de Airbus en el segmento offshore del sudeste asiático. También señala la preferencia de los operadores por plataformas con ecosistemas de soporte establecidos, ya que la disponibilidad y la capacidad de respuesta de repuestos se vuelven más críticas.

- Febrero de 2026: Leonardo firmó un memorando de entendimiento con Adani Defence and Aerospace para construir un ecosistema de fabricación de helicópteros centrado en India, apuntando a las variantes AW169M y AW109 TrekkerM. El acuerdo respalda los requisitos de indigenización y posiciona a Leonardo para el ensamblaje local, la localización de la cadena de suministro y una participación más profunda en el sostenimiento en India. También aumenta la presión competitiva sobre otros OEM para que combinen sus ofertas con compromisos de fabricación y MRO en el país.

- Agosto de 2025: Lockheed Martin entregó cinco helicópteros S-70i Black Hawk adicionales a la Fuerza Aérea de Filipinas. La entrega avanza la modernización de la flota y fortalece la base instalada que impulsa la demanda posterior de capacitación, repuestos y sostenimiento en toda Filipinas. También refuerza el papel de los lotes repetidos en mantener activas las cadenas de entrega regionales en medio de restricciones más amplias en la cadena de suministro aeroespacial.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este informe, el mercado se define como el valor total de la adquisición de helicópteros en Asia-Pacífico, cubriendo la demanda militar, civil y comercial de nuevos rotorcraft en las principales misiones operativas.

Exclusiones del alcance: excluimos los ingresos rutinarios de posventa como MRO, repuestos, actualizaciones, arrendamiento y transacciones de helicópteros usados, a menos que estén explícitamente incluidos dentro de un contrato de adquisición de aeronaves nuevas.

Descripción general de la segmentación

- Por Peso Máximo al Despegue

- Ligero

- Mediano

- Pesado

- Por Aplicación

- Militar

- Civil y Comercial

- Por Tipo de Motor

- Motor de Pistón

- Motor de Turboeje

- Por Sector de Uso Final

- Combate

- Energía Offshore

- Servicios Médicos de Emergencia (SME)

- Aplicación de la Ley y Seguridad Pública

- Turismo y Alquiler VIP

- Búsqueda y Rescate

- Trabajo Utilitario y Aéreo

- Inteligencia, Vigilancia y Reconocimiento

- Por Geografía

- China

- India

- Japón

- Corea del Sur

- Australia

- Indonesia

- Tailandia

- Resto de Asia-Pacífico

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental se utilizó para establecer el límite del mercado, construir el mapa de demanda por país y compilar un conjunto estable de indicadores de referencia que se pueden verificar año tras año. Nos basamos en fuentes públicas como la ICAO para el contexto de aviación, la IATA para señales de operadores y tráfico, el Banco Mundial y el FMI para indicadores macro, el SIPRI para tendencias de gasto en defensa, y los reguladores nacionales de aviación civil y ministerios de transporte para señales de flota y operaciones.

Para convertir esas señales en un modelo de valor funcional, también revisamos materiales públicos de OEM y operadores, como informes anuales, presentaciones para inversores y comunicados de prensa sobre pedidos y entregas. En casos específicos, utilizamos estadísticas de importación y exportación, bases de datos de patentes y bases de datos globales de contratos y licitaciones para aclarar el momento de las adquisiciones y para verificar la coherencia entre lo anunciado públicamente y lo que realmente se está entregando. Las fuentes enumeradas anteriormente son ilustrativas y no exhaustivas, y utilizamos referencias adicionales durante la recopilación de datos, la validación y la aclaración de la investigación.

Entrevistas y encuestas primarias

El trabajo primario se centró en validar qué se está comprando realmente en la región y por qué, ya que las divulgaciones publicadas pueden ser desiguales entre países y misiones. Hablamos con una combinación de operadores de flotas, partes interesadas en adquisiciones, participantes del ecosistema de mantenimiento y expertos en la materia en toda la región APAC, y luego utilizamos estas contribuciones para ajustar los supuestos de adopción según la necesidad de la misión y la clase de peso.

Las aportaciones más útiles fueron la duración típica del ciclo de pedidos, los cambios en la combinación entre plataformas ligeras, medianas y pesadas, y la lógica de precios observada en contratos recientes, incluyendo lo que se contabiliza dentro del paquete de aeronave entregado.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 26% | Directivos (CXO): 12% | |

| Nivel medio: 55% | Líderes funcionales/de unidad: 28% | |

| Actores más pequeños: 19% | Gerentes: 60% |

Dimensionamiento del mercado y pronósticos

El dimensionamiento comienza con una construcción de arriba hacia abajo, donde el valor de adquisición se reconstruye a partir de un conjunto de demanda por país, vinculado a las necesidades de expansión y reemplazo de flotas en misiones militares, civiles y comerciales. Una vez formados los totales por país, se someten a prueba de estrés utilizando aproximaciones selectivas de abajo hacia arriba, como pedidos y entregas anunciados muestreados, bandas de precios unitarios típicos por clase de peso, y verificaciones de canal sobre los tiempos, y luego se ajustan cuando aparecen brechas.

Las entradas clave para este mercado incluyen la antigüedad de la flota de helicópteros y la intensidad de reemplazo, los presupuestos de adquisición de defensa y seguridad pública, la actividad de energía offshore (incluyendo las necesidades logísticas), los programas de modernización de EMS y SAR, y la proporción de helicópteros turboeje frente a los de pistón utilizados en cada conjunto de misiones. Los pronósticos se elaboran mediante análisis de escenarios, donde la demanda base se vincula a estos factores y luego se varía según retrasos en adquisiciones, demoras contractuales y el momento de las conversiones de divisas que pueden cambiar el valor reportado en un año dado. Cuando una verificación de abajo hacia arriba está incompleta para un país, cubrimos la brecha utilizando referencias de países comparables, y luego revalidamos las unidades implícitas y los precios con expertos antes de finalizar el valor.

Validación de datos y ciclo de actualización

Los resultados del modelo se verifican contra señales independientes, como carteras de pedidos anunciadas, patrones de cadencia de entrega, dirección del presupuesto de defensa y señales de crecimiento de la flota civil, de modo que los totales se mantengan alineados con las condiciones reales de demanda. Las variaciones se investigan a nivel de país y misión, y los valores atípicos se revisan reexaminando los supuestos de origen y, cuando es necesario, volviendo a contactar a los entrevistados para confirmar qué ha cambiado.

Antes de la aprobación final, el modelo completo pasa por una revisión analítica de varios pasos centrada en verificaciones matemáticas, aplicación consistente del alcance y razonabilidad interanual. Los informes se actualizan anualmente, con actualizaciones provisionales activadas por eventos materiales como grandes adjudicaciones de licitaciones, cancelaciones importantes de programas o movimientos cambiarios pronunciados. Justo antes de la entrega, un analista realiza una nueva revisión para que los clientes reciban la vista más actualizada.

Tamaño del mercado de helicópteros de Asia-Pacífico de Mordor Intelligence comparado con otras estimaciones publicadas

Es común ver diferentes valores de mercado para los helicópteros en Asia-Pacífico porque el límite puede cambiar según lo que se cuente como ingreso y qué año se trate como base. Las estimaciones también pueden cambiar cuando los precios se manejan de manera diferente, por ejemplo, utilizando precios de lista frente a precios realistas de contrato, o mezclando el valor de entrega con el gasto en servicio y modernización.

Al rastrear indicadores de demanda vinculados a las adquisiciones y luego actualizar las verificaciones de tiempos de pedidos y entregas a nivel de país, Mordor Intelligence mantiene el recuento enfocado en el valor de adquisición de nuevos helicópteros en Asia-Pacífico, lo que da lugar a una cifra diferente de la de estudios que combinan la posventa, el arrendamiento o la actividad de aeronaves usadas en el mismo total.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 10.47 mil millones de USD (2025) | |

| Consultoría regional A | 15.60 mil millones de USD (2024) | Esta estimación incluye elementos de posventa como MRO, actualizaciones y repuestos, y también puede incluir el arrendamiento, lo que eleva el total más allá de la adquisición de aeronaves nuevas. |

| Revista comercial B | 56.87 mil millones de USD (2033) | Esta cifra es un pronóstico de largo horizonte con un alcance amplio que puede mezclar aplicaciones nuevas, usadas y múltiples, por lo que el valor no es directamente comparable con un tamaño de mercado de un solo año centrado únicamente en la adquisición. |

La tabla muestra que la mayor dispersión proviene del alcance y el momento, más que de una simple diferencia matemática. Cuando el recuento se limita a la adquisición de helicópteros nuevos en una región definida y luego se verifica cruzadamente con la cadencia de pedidos y bandas de precios realistas, el resultado se mantiene rastreable a variables claras y puede replicarse en futuras actualizaciones.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de helicópteros de Asia-Pacífico?

El mercado de helicópteros de Asia-Pacífico está valorado en USD 11,14 mil millones en 2026 y se proyecta que alcance USD 15,18 mil millones para 2031, registrando una CAGR del 6,39%.

¿Qué país está creciendo más rápido en la adquisición de helicópteros en Asia-Pacífico?

Se espera que India registre una CAGR del 7,22% hasta 2031, liderada por las entregas de Hindustan Aeronautics y la expansión de las redes de ambulancias aéreas.

¿Qué segmento incorporará la mayor cantidad de nuevos helicópteros para 2031?

Las plataformas ligeras crecerán más rápido a una CAGR del 8,82%, ya que las escuelas de vuelo y las empresas prefieren menores costos operativos.

¿Qué tan grande es la participación civil y comercial en comparación con la demanda militar?

Las misiones militares representaron el 58,89% en 2025, aunque se prevé que los sectores civil y comercial se expandan a una CAGR del 7,94%, reduciendo la brecha para 2031.

¿Por qué los helicópteros de pistón están recuperando popularidad?

Las academias de formación pueden reducir los costos anuales de combustible en aproximadamente USD 120.000 en comparación con los modelos de turbina, impulsando una CAGR del 7,57% para las flotas de pistón.

¿Qué desafíos podrían frenar el crecimiento del mercado?

La escasez de pilotos, la volatilidad cambiaria en las aeronaves importadas y la evolución de los estándares de criterios ambientales, sociales y de gobernanza son los principales vientos en contra identificados para los próximos cuatro años.

Última actualización de la página el: