Tamaño y Cuota del Mercado de Infraestructura de IA

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

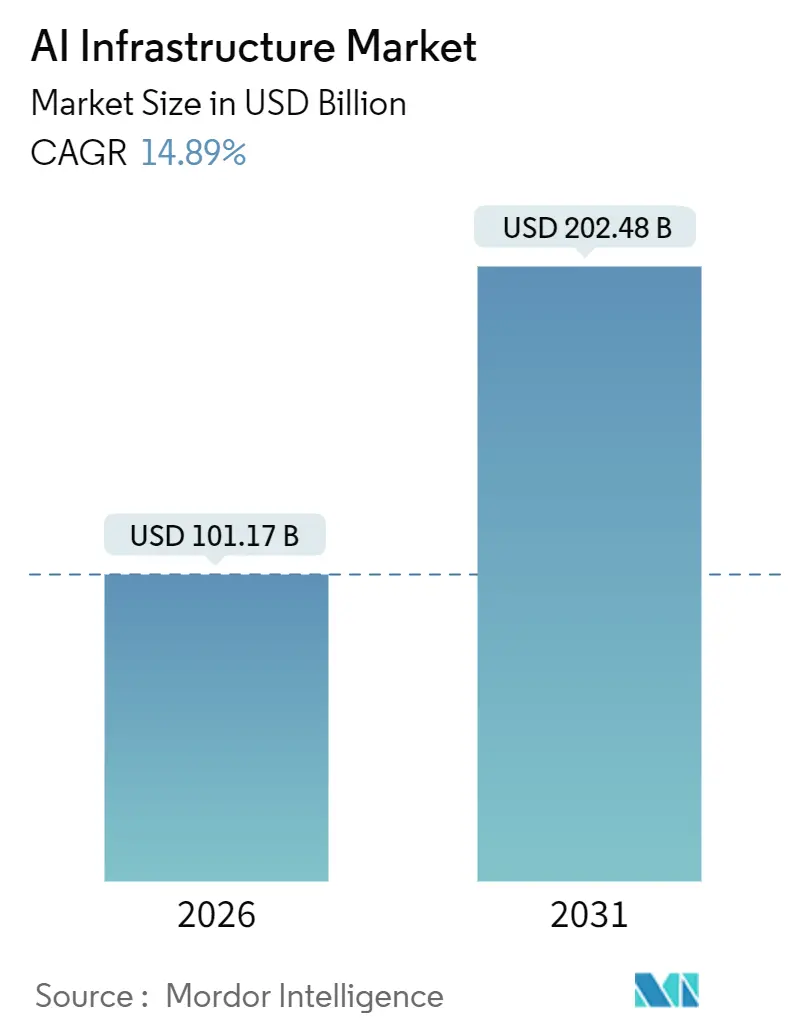

| Tamaño del Mercado (2026) | 101.17 Mil millones de dólares |

| Tamaño del Mercado (2031) | 202.48 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 14.89% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Infraestructura de IA por Mordor Intelligence

Análisis de Mercado

El tamaño del mercado de infraestructura de IA alcanzó los 101.170 millones USD en 2026 y se proyecta que llegue a 202.480 millones USD para 2031, reflejando una CAGR del 14,89% durante el período de previsión. La expansión se alinea con asignaciones sostenidas hacia cargas de trabajo intensivas en cómputo, flujos continuos de subsidios para fábricas de semiconductores avanzados, y una prima persistente sobre la memoria de alto ancho de banda que alarga los plazos de entrega para las GPU de nivel superior. La creciente adopción de refrigeración líquida mitiga los problemas en bastidores que ahora superan los 100 kilovatios, mientras que los controles de exportación promulgados por Estados Unidos en 2023 aceleran los proyectos de IA soberana en Oriente Medio y Asia Pacífico. La política de semiconductores se ha convertido en un catalizador de crecimiento, ya que los incentivos de tipo CHIPS sustentan las ampliaciones de fábricas en Estados Unidos, Europa y Japón. Los hiperescaladores, que enfrentan pedidos pendientes de varios años para los aceleradores NVIDIA H100 y H200, han respondido realizando pedidos anticipados de dispositivos de próxima generación y diseñando ASIC personalizados para asegurar capacidad.

Conclusiones Clave del Informe

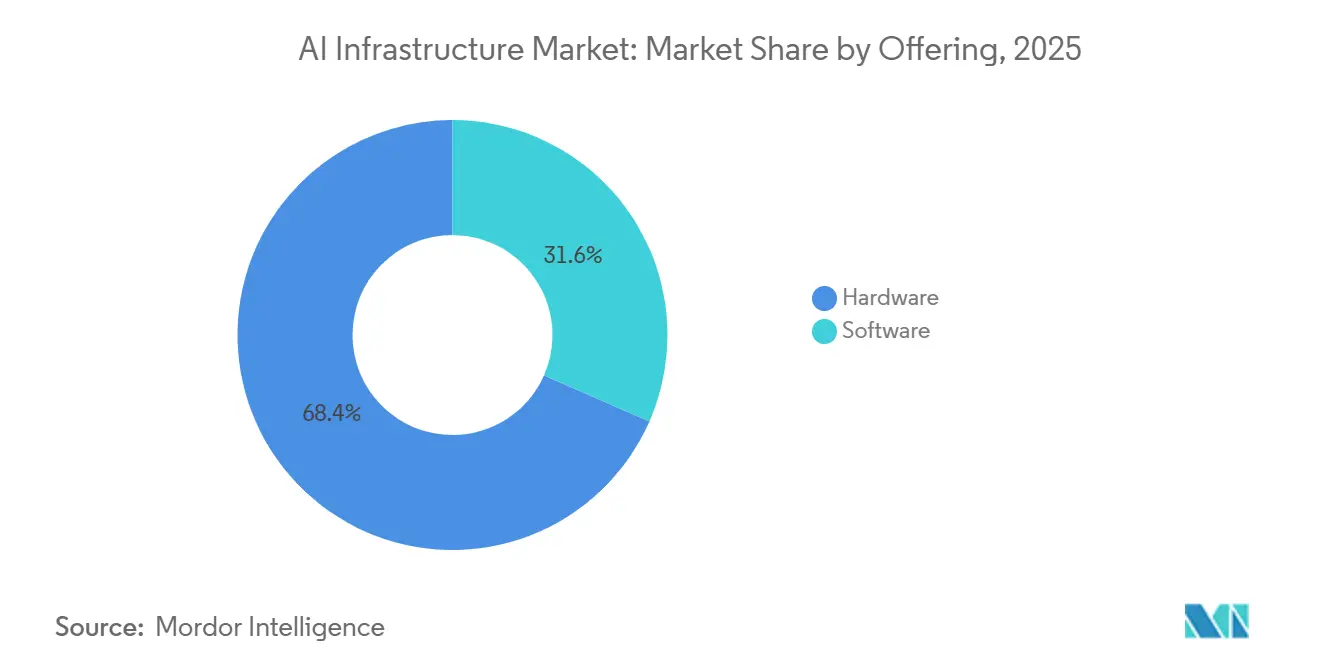

- Por oferta, el hardware lideró con el 68,42% de los ingresos en 2025; se prevé que el segmento de software se expanda a una CAGR del 16,02% hasta 2031.

- Por despliegue, las arquitecturas locales acapararon el 57,46% de la cuota del mercado de infraestructura de IA en 2025, mientras que se proyecta que los despliegues en la nube avancen a una CAGR del 15,76% hasta 2031.

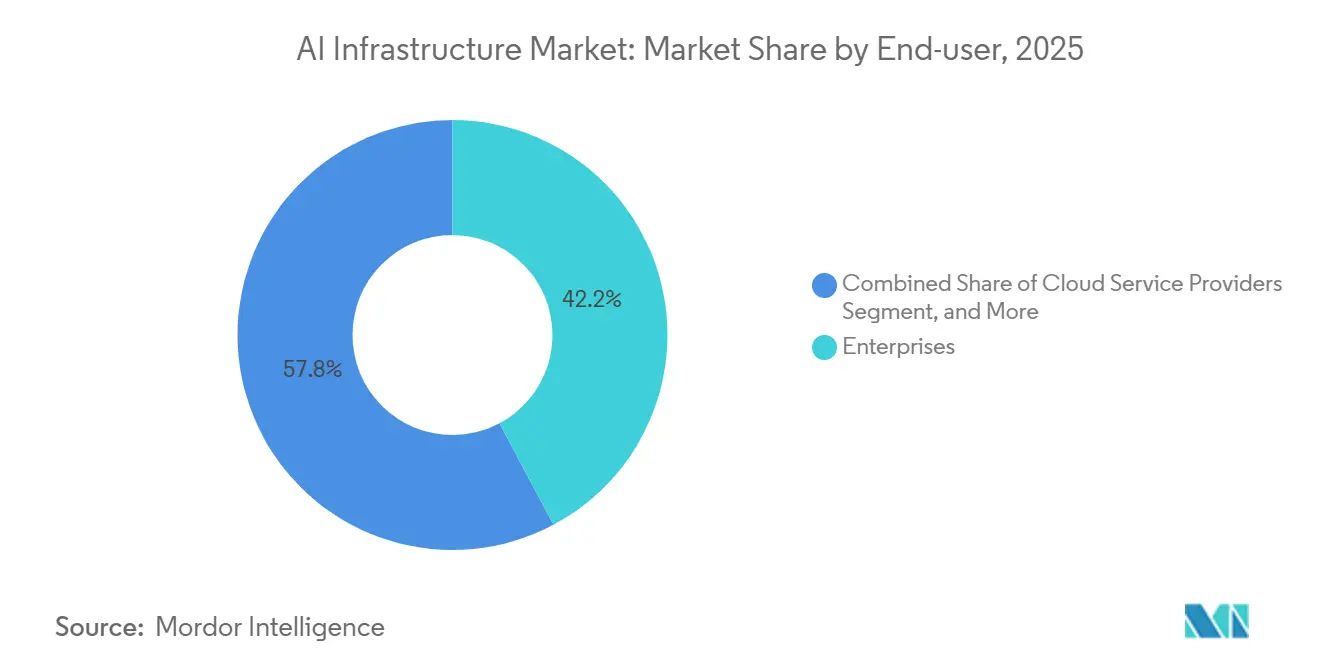

- Por usuario final, las empresas ostentaron el 42,22% de la cuota del tamaño del mercado de infraestructura de IA en 2025; los proveedores de servicios en la nube representan el segmento de más rápido crecimiento con una CAGR del 15,24% hasta 2031.

- Por arquitectura de procesador, las GPU retuvieron el 88,82% de los ingresos en 2025, mientras que las alternativas FPGA y ASIC están preparadas para crecer a una CAGR del 16,89% hasta 2031.

- Por geografía, América del Norte representó el 39,56% de los ingresos de 2025; se espera que Asia Pacífico se expanda a una CAGR del 16,44% entre 2026 y 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Infraestructura de IA

Análisis del Impacto de los Factores Impulsores*

| Factor Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Pedidos pendientes de GPU H100 y H200 en auge | +3.2% | Global, concentrado en América del Norte y Asia Pacífico | Mediano plazo (2-4 años) |

| Tejidos de red específicos para IA de rápida adopción | +2.8% | Global, adopción temprana en América del Norte y Europa | Mediano plazo (2-4 años) |

| Adopción de refrigeración líquida eficiente energéticamente | +2.1% | Global, liderado por América del Norte y Europa | Largo plazo (≥ 4 años) |

| Subsidios gubernamentales de tipo CHIPS para fábricas de IA | +2.5% | América del Norte, Europa, Asia Pacífico | Largo plazo (≥ 4 años) |

| Instancias de aceleradores de IA nativas en la nube | +2.4% | Global, más fuerte en América del Norte y Asia Pacífico | Corto plazo (≤ 2 años) |

| Optimización de marcos de IA de código abierto | +1.9% | Global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Pedidos Pendientes de GPU H100 y H200 en Auge entre Hiperescaladores

NVIDIA informó que los pedidos anticipados de 2025 para dispositivos H100 y H200 triplicaron el suministro disponible, lo que llevó a Microsoft a reservar 80.000 millones USD para asignaciones plurianuales y a AWS a ampliar su presupuesto de infraestructura en 100.000 millones USD hasta 2028.[1]Microsoft Communications, "Microsoft anuncia una inversión de 80.000 millones USD en centros de datos de IA", Microsoft, microsoft.com Los cuellos de botella en la memoria de alto ancho de banda intensificaron el desequilibrio, ya que SK Hynix y Samsung controlaron el 95% de la producción de HBM3E. Los hiperescaladores ahora codiseñan el empaquetado de memoria directamente con las fábricas, debilitando el poder de negociación de los proveedores tradicionales de GPU. La capacidad de 3 nanómetros de TSMC siguió sobredemandada, extendiendo los plazos de entrega de dispositivos más allá de los 12 meses y acelerando un giro hacia ASIC personalizados como el Google TPU v6e. Las empresas, que enfrentan calendarios de entrega impredecibles, recurren cada vez más al alquiler de instancias garantizadas de proveedores en la nube, incluso cuando los precios bajo demanda superan los 30 USD por hora para paquetes de ocho GPU.

Tejidos de Red Específicos para IA de Rápida Adopción (InfiniBand NDR, Ethernet 800G)

InfiniBand NDR operó a 400 Gbps y conectó aproximadamente el 70% de los clústeres de entrenamiento de IA en 2025, ofreciendo una latencia un 40% menor que la de Ethernet tradicional.[2]Equipo de Redes de NVIDIA, "Soluciones InfiniBand", nvidia.com Sin embargo, los hiperescaladores comenzaron a evaluar Ethernet de 800 Gbps a medida que el Tomahawk 5 y el Spectrum-X de Broadcom conmutaban tráfico a latencias competitivas con una reducción del 25% en el costo de capital. Meta validó el rendimiento de Ethernet escalando su Superclúster de Investigación de IA de 10.000 GPU en enlaces de 800 Gbps, ampliando la elección de proveedores y erosionando la dependencia de InfiniBand. Los trabajos del IEEE 802.3df sobre Ethernet de 1,6 Tbps continúan, señalando una mayor convergencia entre las cargas de trabajo de IA y las de centros de datos estándar.

Adopción de Refrigeración Líquida Eficiente Energéticamente

La penetración de la refrigeración líquida aumentó al 18% de los bastidores de IA en 2025, ya que las densidades de potencia superaron los 100 kilovatios, un umbral en el que los sistemas de aire tienen dificultades para disipar el calor. Las soluciones de transferencia directa al chip redujeron el consumo de energía de las instalaciones hasta un 40% y liberaron el 60% del espacio en planta en comparación con los equivalentes refrigerados por aire. Microsoft pilotó baños de inmersión monofásicos que redujeron los costos de infraestructura de refrigeración en un 45% y espera implementar el enfoque en campus hiperescala a partir de 2026. Los incentivos regulatorios en la Unión Europea, incluidos los mecanismos de precio del carbono que se avecinan, refuerzan la adopción, mientras que los despliegues en Asia Pacífico van rezagados debido a las tarifas eléctricas más bajas.

Subsidios Gubernamentales de Tipo CHIPS para Fábricas de IA

Estados Unidos asignó 52.700 millones USD para la fabricación de semiconductores domésticos, desembolsando 8.500 millones USD a Intel Corporation, 6.600 millones USD a TSMC y 6.400 millones USD a Samsung Electronics Co., Ltd. Europa aprobó su Ley de Chips por 43.000 millones EUR (47.000 millones USD) para duplicar la producción regional de obleas para 2030. Japón reservó 2 billones JPY (13.500 millones USD) para apoyar la planta de Kumamoto de TSMC y una hoja de ruta de 2 nanómetros liderada por Rapidus. Los subsidios aceleran la capacidad de empaquetado avanzado y reducen el riesgo de concentración geopolítica en Taiwán; sin embargo, la Asociación de la Industria de Semiconductores proyecta un déficit de talento de 67.000 personas que podría retrasar la plena utilización.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| GPU de clase IA con escasez crónica hasta 2026 | -2.8% | Global, aguda en Asia Pacífico y Europa | Corto plazo (≤ 2 años) |

| Límites de conversión de energía de 400 V y 48 V en sitios heredados | -1.9% | Global, concentrado en América del Norte y Europa | Mediano plazo (2-4 años) |

| Controles de exportación de IA soberana | -2.3% | Global, más severo en Asia Pacífico | Largo plazo (≥ 4 años) |

| Aumento de los costos de cumplimiento de emisiones de Alcance 2 | -1.6% | Europa, emergente en América del Norte | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

GPU de Clase IA con Escasez Crónica Hasta 2026

Los plazos de entrega de las tarjetas H200 se extendieron más de 52 semanas en 2025, mientras que el pedido pendiente del AMD MI300X reflejó la misma restricción.[3]Reuters Staff, "Los pedidos de chips de IA de NVIDIA superan el suministro, los plazos de entrega se extienden", Reuters, reuters.com La capacidad de empaquetado CoWoS en TSMC alcanzó 35.000 inicios de obleas por mes, muy por debajo de las estimaciones de demanda que superan los 100.000 equivalentes. La memoria de alto ancho de banda sigue siendo escasa porque cada dispositivo H100 necesita 80 GB de HBM3 apilados en cinco capas. En consecuencia, las empresas retrasaron los despliegues a gran escala y repriorizaron las arquitecturas de modelos que requieren menos parámetros. Las plataformas en la nube respondieron aprovisionando en exceso el inventario, reduciendo las tasas de utilización y cobrando precios al contado elevados, una táctica que distorsiona las señales de oferta y suprime la adopción del mercado a corto plazo.

Controles de Exportación de IA Soberana

Las regulaciones de octubre de 2023 prohibieron el envío sin licencia de los dispositivos A100, H100 y H800 de NVIDIA a China. China respondió con un programa de chips de 50.000 millones USD, y el Ascend 910C de Huawei Technologies Co., Ltd. alcanzó paridad con el A100 en algunas pruebas de inferencia en 2025. La Ley de IA de la Unión Europea añade entre 5 y 15 millones EUR (5,5 a 16,5 millones USD) en costos de cumplimiento por despliegue transfronterizo. Los estándares divergentes arriesgan un ecosistema bifurcado y elevan los costos de cambio para las empresas internacionales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Oferta: El Software Gana Terreno a Medida que la Optimización de Inferencia Supera al Cómputo Bruto

El hardware acaparó el 68,42% del gasto de 2025, reflejando los clústeres de GPU intensivos en capital, la memoria de alto ancho de banda y los tejidos NVMe que llevan las densidades de bastidores más allá de los 100 kilovatios. Se proyecta que el software crezca a una CAGR del 16,02% hasta 2031, a medida que las empresas enfaticen la eficiencia de inferencia, la observabilidad de modelos y la automatización de MLOps. Herramientas como el Servidor de Inferencia Triton comprimen la latencia hasta en un 50% mediante cuantización y fusión de kernels. Los proveedores de sistemas ahora agrupan marcos de orquestación con paneles de observabilidad, convirtiendo las licencias únicas en suscripciones. El tamaño del mercado de infraestructura de IA atribuido al software se expande, por tanto, más rápido que la inversión de capital en GPU, aunque el gasto absoluto en aceleradores siga siendo mayor. Las cargas de trabajo de entrenamiento seguirán centradas en GPU, pero la inferencia ya se está desplazando hacia ASIC de propósito específico que reducen el costo total de propiedad para las canalizaciones de producción. Las empresas que obtienen alivio de costos redirigen los presupuestos liberados hacia iniciativas de calidad de datos y canalizaciones de generación aumentada por recuperación, impulsando aún más la adopción de middleware.

Un segundo catalizador es el auge de las ofertas de modelo de lenguaje extenso como servicio que incorporan salvaguardas para la seguridad del contenido y la mitigación de sesgos. Los proveedores que empaquetan middleware con modelos preentrenados aseguran ingresos recurrentes y profundizan la fidelización de clientes. Los proveedores independientes de software responden reforzando las pilas de despliegue de código abierto, asegurando que las licencias propietarias no impidan la portabilidad de modelos. La dinámica emergente eleva los márgenes brutos de software hacia el 75%, muy por encima de los niveles de reventa de hardware, lo que subraya por qué los inversores prefieren el código sobre el silicio en las rondas de financiación en etapas posteriores. El mercado de infraestructura de IA se desplaza, por tanto, de un ciclo de gastos de capital a un modelo mixto en el que los ingresos por suscripción estabilizan las ganancias y mitigan la volatilidad de la renovación de hardware.

Por Despliegue: Las Instancias en la Nube Erosionan las Posiciones Defensivas Locales a Pesar de las Preocupaciones sobre la Soberanía

La infraestructura local acaparó el 57,46% del gasto en 2025, impulsada por los mandatos de residencia de datos y marcos sectoriales como HIPAA. Se prevé que los despliegues en la nube crezcan a una CAGR del 15,76%, ya que las instancias AWS Trainium2 y Google TPU v6e ofrecen un rendimiento de varios petaflops a una economía favorable. El tamaño del mercado de infraestructura de IA asociado con las ofertas en la nube se expande, por tanto, más rápido que el gasto de capital de las empresas, especialmente a medida que los hiperescaladores estandarizan los precios de pago por inferencia. Las instituciones financieras que antes insistían en el alojamiento soberano ahora pilotan enclaves de cómputo confidencial que mantienen las claves de cifrado bajo el control del cliente, reduciendo la fricción regulatoria.

Los patrones híbridos proliferan a medida que las empresas entrenan modelos sensibles de forma local y luego desplazan la inferencia a nodos perimetrales geográficos que reducen la latencia para los usuarios finales. Las iniciativas de IA soberana en Arabia Saudita y los Emiratos Árabes Unidos inyectan más de 140.000 millones USD para construir campus hiperescala domésticos, sosteniendo una demanda contrarrestante de despliegues locales. Los proveedores de servicios en la nube acomodan la soberanía ofreciendo regiones dedicadas con redes, certificaciones y auditorías circunscritas jurisdiccionalmente. A largo plazo, sin embargo, los ciclos de obsolescencia de hardware de 18-24 meses inclinan la curva de costos hacia la infraestructura compartida, obligando a los defensores locales a adoptar diseños modulares que intercambian placas de nodos sin volver a cablear salas enteras.

Por Usuario Final: Los Proveedores de Servicios en la Nube Superan a las Empresas en Gasto para Consolidar Ventajas Competitivas

Las empresas representaron el 42,22% de la cuota del mercado de infraestructura de IA en 2025, reflejando casos de uso diversificados en manufactura, comercio minorista y servicios profesionales. Se proyecta que los proveedores de servicios en la nube registren una CAGR del 15,24%, ya que los hiperescaladores se comprometen previamente con bloques multimillonarios de aceleradores con HBM3E integrado. La adquisición masiva asegura precios unitarios más bajos, lo que permite a los hiperescaladores ofrecer clústeres de entrenamiento ampliables a tarifas por hora aún por debajo del costo amortizado de los equivalentes propiedad de las empresas. Los organismos gubernamentales y de defensa adoptan recintos de alto secreto con aislamiento de red que aíslan las cargas de trabajo clasificadas, pero se benefician del software de gestión similar al de la nube.

Las empresas que evalúan construir frente a arrendar deben navegar el riesgo de capital, la escasez de personal y la incertidumbre sobre la garantía. Un clúster privado de 1.000 GPU requiere entre 15 y 30 millones USD por adelantado y queda parcialmente obsoleto en dos años, mientras que los modelos de suscripción convierten ese desembolso en gastos operativos predecibles. Los hiperescaladores amplían la ventaja con etiquetado de datos integrado, MLOps y servicios de ajuste fino. Los gobiernos, sin embargo, ven la soberanía de la IA como algo estratégico. El Ministerio de Defensa de Japón presupuestó 500.000 millones JPY (3.400 millones USD) para sistemas indígenas, lo que refleja la urgencia geopolítica más que meras consideraciones de costo.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por Arquitectura de Procesador: Las Alternativas FPGA y ASIC Desafían la Hegemonía de las GPU en la Inferencia

Las GPU controlaron el 88,82% de los ingresos de 2025 debido al ecosistema CUDA arraigado y a los requisitos de paralelismo del entrenamiento de transformadores. Se prevé que los dispositivos FPGA y ASIC se expandan a una CAGR del 16,89%, ya que las cargas de trabajo de inferencia priorizan la eficiencia energética y la latencia predecible. Intel Gaudi 3 ofrece un 50% mejor rendimiento por vatio que el H100 para la inferencia de transformadores, mientras que el Cerebras WSE-3 empaqueta 900.000 núcleos en un chip a escala de obleas adecuado para simulaciones físicas. El TPU v6e de Google ya ejecuta la inferencia de producción con 2,5 veces la eficiencia energética de las GPU.

El mercado de infraestructura de IA se fragmenta, por tanto, entre GPU de propósito general y ASIC específicos de dominio. El silicio personalizado conlleva altos costos de ingeniería no recurrentes, lo que limita su viabilidad a los hiperescaladores con billones de consultas de inferencia por trimestre. Las FPGA sirven a un nicho intermedio en telecomunicaciones y automoción, donde los algoritmos evolucionan rápidamente y la flexibilidad de actualización en campo es crucial. Los proveedores ahora desarrollan sistemas en chip (SoC) basados en chiplets que se interconectan mediante enlaces die-a-die como UCIe, reduciendo el tiempo de comercialización y permitiendo actualizaciones incrementales de memoria. La adquisición de propiedad intelectual de interposer por parte de NVIDIA y la inversión de AMD en empaquetado de chiplets señalan un futuro en el que los sustratos modulares diluyen la dominación de un único proveedor.

Análisis Geográfico

América del Norte acaparó el 39,56% del gasto de 2025, respaldada por 52.700 millones USD en subvenciones de la Ley CHIPS y por los hiperescaladores que operan aproximadamente el 60% de la capacidad global de IA. La Asociación de la Industria de Semiconductores advierte de una escasez de 67.000 trabajadores para 2030, lo que podría ralentizar la puesta en marcha de las fábricas incluso cuando el capital es abundante. Canadá posiciona Toronto y Montreal como centros de investigación respaldados por una política de inmigración favorable, mientras que los problemas de fiabilidad de la red eléctrica de México frenan las construcciones a gran escala. El Departamento de Defensa de Estados Unidos adjudicó a Amazon Web Services, Inc. un contrato de servicios en la nube de 50.000 millones USD, lo que subraya que las preocupaciones de seguridad soberana coexisten con un desplazamiento más amplio hacia el cómputo gestionado centralmente.

Se espera que Asia Pacífico crezca a una CAGR del 16,44% hasta 2031, impulsada por el fondo de semiconductores de 50.000 millones USD de China y los compromisos de hiperescala de 15.000 millones USD de India. Alibaba Cloud desplegó 100.000 aceleradores Huawei Ascend 910C en 2025, ilustrando el rápido progreso indígena a pesar de los controles de exportación. Japón asignó 2 billones JPY (13.500 millones USD) para el sitio de Kumamoto de TSMC y la I+D de 2 nanómetros para mitigar la exposición geopolítica. Corea del Sur disfruta del 95% de la cuota de suministro de HBM3E, un punto de estrangulamiento esencial en la cadena de suministro de IA. Los altos aranceles eléctricos de Australia limitan la hiperescala, pero Sídney y Melbourne atraen a actores de coubicación que buscan conectividad resiliente a cables submarinos.

El crecimiento de Europa se modera a medida que el cumplimiento de la Ley de IA añade entre 5 y 15 millones EUR (5,5 a 16,5 millones USD) en costos incrementales por despliegue multinacional. Alemania y Francia lideran los subsidios a los semiconductores, mientras que Suecia aprovecha el clima frío y la energía hidroeléctrica para atraer a los hiperescaladores; Microsoft confirmó un campus en Estocolmo de 3.200 millones USD para 2026. El Reino Unido enfrenta fricciones en la transferencia de datos posteriores al Brexit que añaden latencia y carga legal a los servicios de alcance continental. Los fondos soberanos de riqueza de Oriente Medio prometen 140.000 millones USD para combinar la ventaja energética con las ambiciones de IA, apoyando corredores de centros de datos en Riad y Abu Dabi que operan en gran medida fuera de los regímenes de control de exportación occidentales.

Panorama Competitivo

La estructura oligopolística sigue siendo evidente en la capa de silicio, donde NVIDIA capturó aproximadamente el 80% de los ingresos de aceleradores de 2025 y mantiene una fortaleza CUDA de 4 millones de desarrolladores. Los hiperescaladores respondieron diseñando ASIC como Google TPU v6e, AWS Trainium2 y Microsoft Maia 100, que deberían alcanzar el 20% de las horas de entrenamiento para 2026, presionando los precios de lista de NVIDIA hasta en un 30% para pedidos masivos. El AMD MI325X aprovecha 288 GB de HBM3E para recortar al H200 en precio por gigabyte, encontrando una adopción temprana en los despliegues de Oracle Cloud. El Intel Gaudi 3 enfatiza la conectividad Ethernet, apelando a las empresas que desconfían de los ecosistemas de un solo proveedor.

La capa de interconexión presencia una consolidación en torno a las hojas de ruta ópticas, con el Tomahawk 6 de Broadcom ofreciendo una conmutación de 1,6 Tbps alineada con los hitos del IEEE 802.3df. Las solicitudes de patentes se orientan hacia chiplets y protocolos die-a-die como UCIe, lo que indica que la integración modular podría diluir las ventajas de los titulares al acortar el tiempo de comercialización para los competidores. El Servidor de Inferencia Triton y Apache TVM ganan cada vez más reconocimiento, permitiendo a los clientes cambiar de hardware sin reescrituras completas de código, erosionando así los márgenes de middleware propietario. La inferencia en el borde, definida por presupuestos de potencia inferiores a 75 vatios, atrae a empresas emergentes como Tenstorrent y Graphcore, aunque los despliegues siguen siendo de escala piloto en la actualidad.

El escrutinio medioambiental crece. Los mecanismos de carbono europeos podrían añadir entre el 5 y el 8% a los gastos operativos para 2028, empujando a los proveedores hacia energías renovables y refrigeración líquida. Los hiperescaladores lideran los acuerdos de compra de energía renovable que superan los 25 GW acumulados, situando la sostenibilidad a la par que la latencia como factor competitivo. La escasez de talento también configura la rivalidad; NVIDIA y AMD abrieron academias de formación combinadas para 30.000 ingenieros por año para defender la lealtad al ecosistema. En general, la intensidad competitiva aumenta, pero el bloqueo arquitectónico ha comenzado a erosionarse a medida que los estándares abiertos maduran.

Líderes de la Industria de Infraestructura de IA

NVIDIA Corporation

Intel Corporation

Advanced Micro Devices (AMD)

Microsoft Corporation

Amazon Web Services, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: NVIDIA presentó la GPU Blackwell B200 con 208.000 millones de transistores y un rendimiento de 20 petaflops FP4; Microsoft y AWS realizaron pedidos anticipados de 50.000 unidades cada uno para entrega en el tercer trimestre de 2026.

- Diciembre de 2025: NVIDIA presentó la GPU Blackwell B200 con 208.000 millones de transistores y un rendimiento de 20 petaflops FP4; Microsoft y AWS realizaron pedidos anticipados de 50.000 unidades cada uno para entrega en el tercer trimestre de 2026.

- Noviembre de 2025: Amazon Web Services, Inc. introdujo instancias Trainium3, triplicando el rendimiento de la generación anterior al mismo precio.

- Octubre de 2025: SK Hynix inició la producción en masa de pilas HBM3E de 16 capas, elevando la capacidad por GPU a 128 GB.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio considera el mercado de infraestructuras de IA como todos los ingresos generados por el hardware especializado, el software a nivel de sistema y las soluciones de centros de datos de alto rendimiento que permiten la formación y la inferencia de cargas de trabajo de aprendizaje automático a escala. Esto abarca las GPU, los aceleradores de IA, el almacenamiento y la memoria asociados, las capas de orquestación y los modelos de entrega en la nube o in situ.

Exclusión del ámbito de aplicación: Quedan excluidos los dispositivos periféricos de consumo y los servicios informáticos genéricos que no aceleran directamente las cargas de trabajo de IA.

Segmentación

- Por Oferta

- Hardware

- Procesador

- Almacenamiento

- Memoria

- Software

- Optimización de Sistemas

- IA Middleware y MLOps

- Hardware

- Por Despliegue

- Local

- Nube

- Por Usuario Final

- Empresas

- Gobierno y Defensa

- Proveedores de Servicios en la Nube

- Por Arquitectura de Procesador

- CPU

- GPU

- FPGA/ASIC (TPU, Inferentia, Gaudi, Cerebras)

- Otras Arquitecturas de Procesador

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Reino Unido

- Alemania

- Francia

- Suecia

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Australia

- Corea del Sur

- Resto de Asia Pacífico

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Resto de África

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Para validar sus conclusiones, los analistas de Mordor entrevistaron a diseñadores de centros de datos, arquitectos de nubes hiperescalares, responsables de la hoja de ruta de semiconductores y responsables de compras de Norteamérica, Europa y Asia-Pacífico. Las conversaciones aclararon los precios medios de venta de los servidores con GPU, las cadencias de actualización previstas y el ritmo realista de actualización de la refrigeración líquida, llenando así los vacíos que las fuentes públicas dejaban abiertos.

Investigación documental

Los analistas empezaron con datos básicos de fuentes de primer nivel como la Administración de Información Energética de EE.UU. para las tendencias energéticas de los centros de datos, la Asociación de la Industria de Semiconductores y WSTS para los volúmenes de envío de chips, y el Observatorio de Políticas de IA de la OCDE para los impulsores de políticas. Organismos comerciales como el Open Compute Project, la AI Infrastructure Alliance y el Uptime Institute proporcionaron referencias de costes, densidad de racks y refrigeración que alimentan nuestro modelo de construcción del lado de la oferta. Los archivos 10-K de las empresas, las cubiertas de los inversores y las convocatorias de beneficios proporcionaron pistas sobre los precios en el mundo real, y las fuentes curadas de Dow Jones Factiva y D&B Hoovers señalaron nuevos anuncios de capacidad. Esta lista es ilustrativa; se revisaron muchas otras referencias públicas y de pago para contrastar los datos.

Un segundo barrido recogió señales de importación y exportación de Volza, patentes recientes de refrigeración líquida a través de Questel y estadísticas regionales de gasto de capital de los boletines oficiales de Estados Unidos, China y la UE, lo que nos ayudó a anclar los diferenciales regionales y las curvas de adopción de tecnología.

Dimensionamiento y previsión del mercado

Una construcción descendente comienza con el stock nacional de centros de datos y el capex anual vinculado a la IA, que luego se concilian con los registros de envíos de GPU y ASP de servidores para aproximar el valor actual. Una selección de datos ascendentes, muestreos de los ingresos de los proveedores, comprobaciones del canal y revelaciones del uso de la nube afinan los totales antes de un bucle de triangulación. Entre las variables clave de nuestro modelo se incluyen la tasa de instalación de GPU por rack, la mediana de ASP de servidor, el crecimiento global del capex de la nube, la penetración de la refrigeración líquida y los cambios en la efectividad del uso de la energía; cada serie tiene una tendencia hasta 2030.

Para las previsiones, una regresión multivariante combina esas variables con indicadores macroeconómicos como el crecimiento de la carga de trabajo de la IA y los incentivos de la informática soberana. El análisis de escenarios pone a prueba los picos de precios de la energía y las crisis de suministro de silicio, y las lagunas en los datos a nivel microeconómico se cubren con estimaciones de coeficientes regionales revisadas por expertos en la materia.

Ciclo de validación y actualización de datos

Los resultados se someten a una revisión por pares en dos fases, a análisis de anomalías con indicadores de terceros y a la aprobación de la dirección. Los modelos se renuevan anualmente, con actualizaciones intermedias provocadas por grandes movimientos de capacidad fabril o inflexiones del gasto en la nube.

Por qué la infraestructura básica de IA de Mordor es fiable

Las cifras publicadas a menudo difieren porque las empresas varían el alcance (por ejemplo, algunas incluyen servidores genéricos en los totales) y aplican cadencias de actualización diferentes. Nuestro filtro disciplinado se centra en el hardware y el software del sistema directamente vinculados a la aceleración de la IA, y lo actualizamos cuando aparecen nuevos datos sobre envíos o gastos de capital, para que los clientes se mantengan a la vanguardia.

Entre los principales factores de desviación se encuentran las cestas de componentes más amplias de algunos estudios, las hipótesis agresivas de conversión de divisas o las extrapolaciones que carecen de validación de precios sobre el terreno. La combinación de Mordor de insumos primarios de ASP, la actualización anual del modelo y las exclusiones específicas de cada segmento frenan este tipo de desviaciones.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| USD 87,60 B (2025) | Inteligencia de Mordor | - |

| USD 58,78 B (2025) | Consultoría global A | Incluye sólo las cargas de trabajo en la nube, omite el ciclo de actualización on-prem |

| USD 135,81 B (2024) | Analista internacional B | Añade servidores genéricos y equipos de red, utiliza tipos de cambio únicos |

En resumen, Mordor Intelligence ofrece una línea de base equilibrada y transparente, anclada en variables claramente trazables y pasos repetibles, que proporciona a los responsables de la toma de decisiones una visión fiable del cambiante panorama de la infraestructura de IA.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de infraestructura de IA en 2031?

Se prevé que el mercado alcance los 202.480 millones USD para 2031, expandiéndose a una CAGR del 14,89% durante el período.

¿Qué región crecerá más rápido en el gasto en infraestructura de IA?

Se espera que Asia Pacífico registre una CAGR del 16,44% hasta 2031, impulsada por los grandes fondos de semiconductores en China y las expansiones de hiperescala en India.

¿Qué tan dominantes son las GPU en los ingresos actuales de aceleradores de IA?

Las GPU acapararon el 88,82% de los ingresos por arquitectura de procesador en 2025, aunque los dispositivos ASIC y FPGA ahora crecen más rápido para las cargas de trabajo de inferencia.

¿Por qué los centros de datos con refrigeración líquida están ganando impulso?

El aumento de las densidades de bastidores por encima de los 100 kilovatios y la fijación de precios del carbono más estricta hacen que la refrigeración líquida sea esencial, reduciendo el consumo de energía de las instalaciones hasta en un 40%.

¿Cómo influyen los controles de exportación en la estrategia de infraestructura de IA?

Las restricciones de EE. UU. sobre el envío de GPU de alta gama a China impulsan la inversión paralela en chips domésticos, lo que lleva a pilas tecnológicas divergentes y mayores costos de cumplimiento para los despliegues multinacionales.

Última actualización de la página el: