Tamaño y Participación del Mercado de IA en la Optimización del Flujo de Trabajo en Salud

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 33.40 Mil millones de dólares |

| Tamaño del Mercado (2031) | 82.90 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 29.95% CAGR |

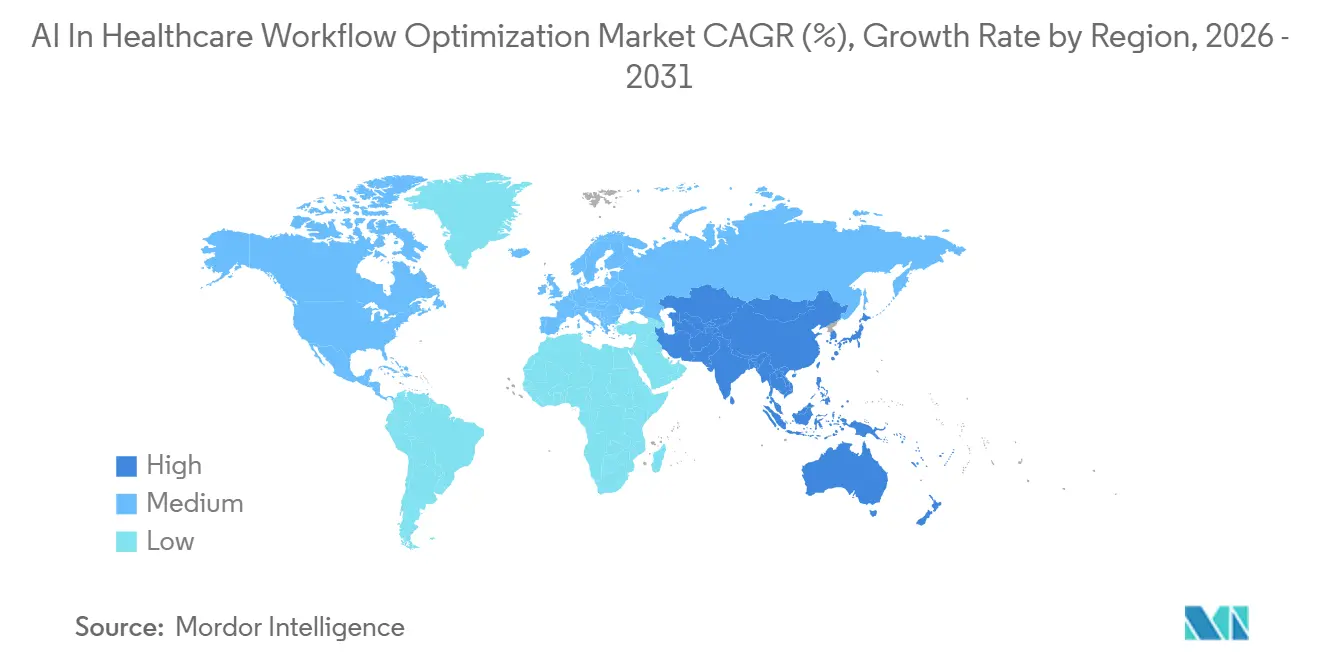

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

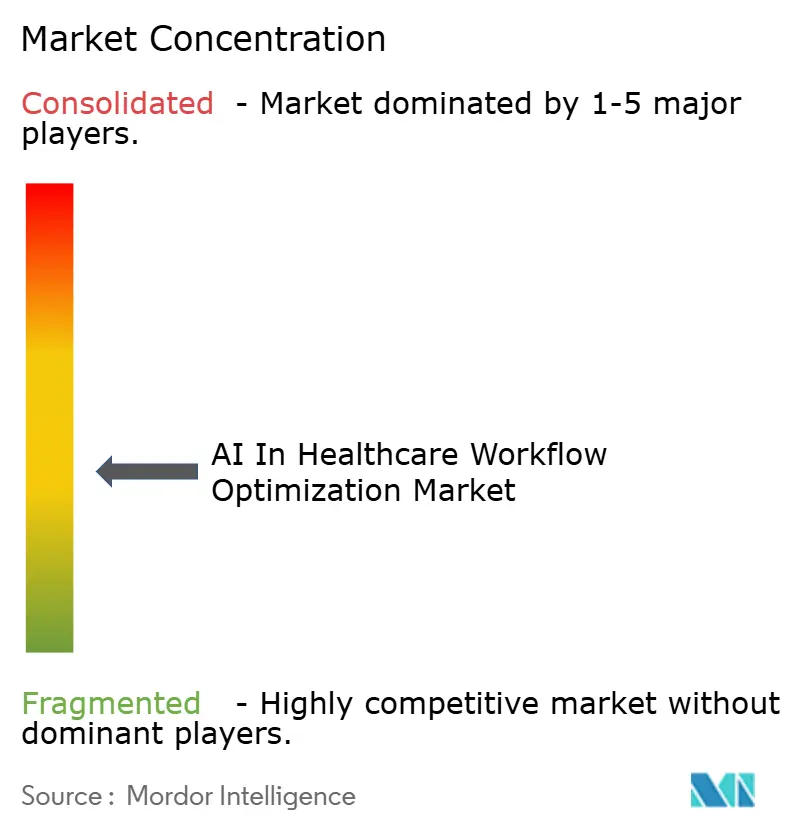

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de IA en la Optimización del Flujo de Trabajo en Salud por Mordor Intelligence

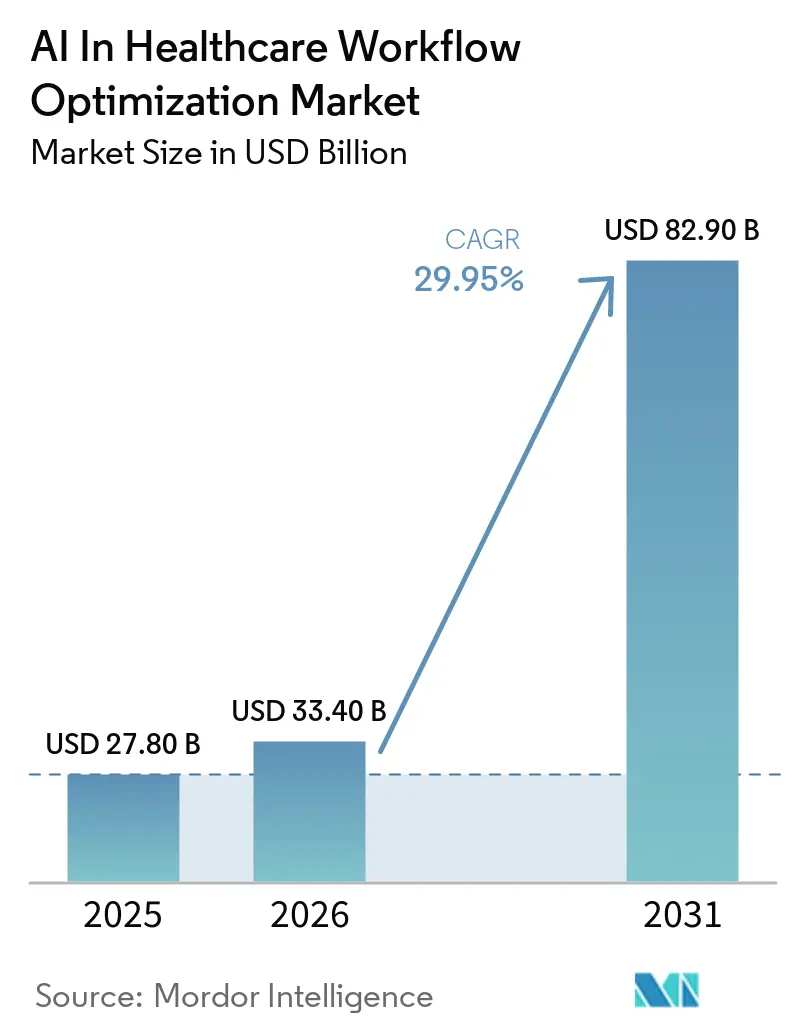

Se proyecta que el tamaño del Mercado de IA en la Optimización del Flujo de Trabajo en Salud se expanda desde 27,80 mil millones de USD en 2025 y 33,40 mil millones de USD en 2026 hasta 82,90 mil millones de USD en 2031, registrando una CAGR del 29,95% entre 2026 y 2031.

El mercado de optimización del flujo de trabajo en salud impulsado por IA está experimentando un crecimiento significativo, impulsado por un cambio hacia la automatización integrada. Esta transformación reduce el tiempo de documentación, acelera las aprobaciones y mejora la utilización de la capacidad en entornos hospitalarios y ambulatorios. Los plazos regulatorios para las API de autorización previa orientadas a pagadores, combinados con plataformas centradas en API de proveedores de EHR, están minimizando los desafíos de integración y permitiendo una implementación más rápida de herramientas para la transcripción ambiental, el triaje y la orquestación. Los sistemas de salud están priorizando soluciones que mejoren la eficiencia del médico y aumenten el rendimiento sin requerir expansión de capital, impulsando un fuerte impulso en la automatización de la documentación y la optimización perioperatoria. Además, los hospitales están adoptando modelos nativos en la nube e híbridos para equilibrar la flexibilidad del SaaS con las limitaciones de los sistemas heredados de imágenes y ciclo de ingresos que no pueden realizar la transición de inmediato.

Conclusiones Clave del Informe

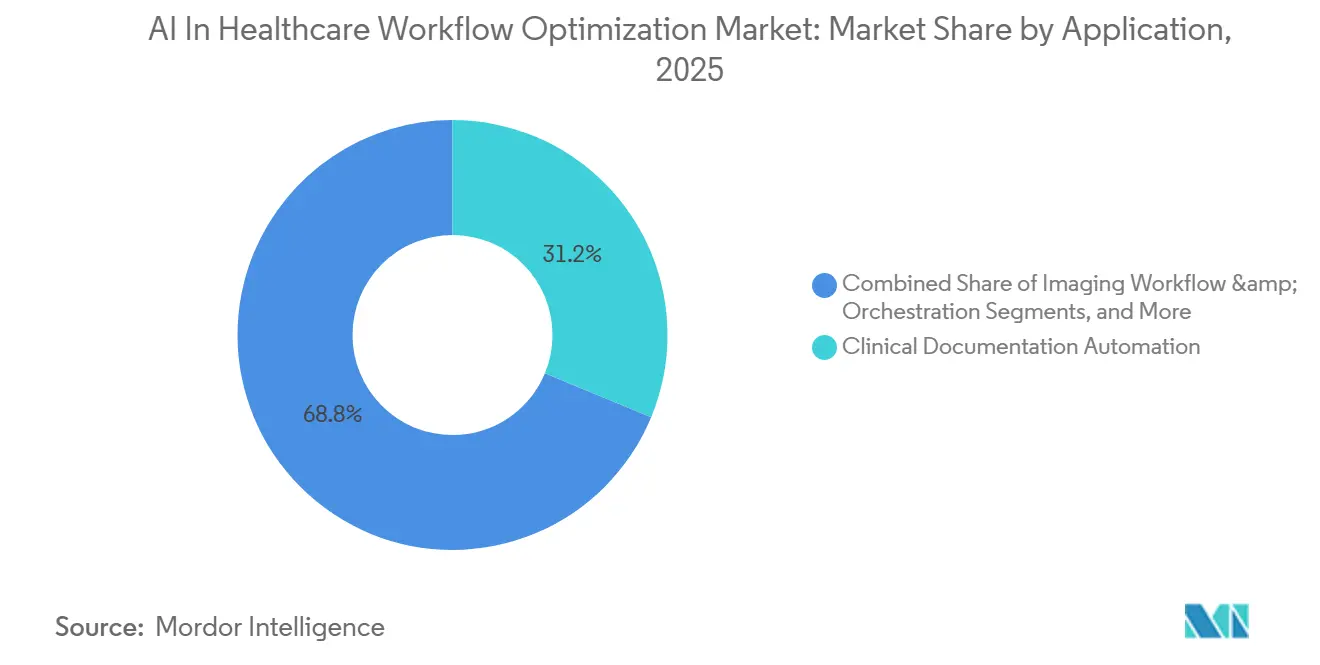

- Por aplicación, la automatización de la documentación clínica lideró con una participación de ingresos del 31,24% en 2025, mientras que se prevé que las herramientas de capacidad hospitalaria y flujo de pacientes se expandan a una CAGR del 23,17% hasta 2031.

- Por usuario final, los hospitales y sistemas de salud representaron el 47,68% del gasto en 2025, mientras que las clínicas ambulatorias y de consulta externa registraron el mayor crecimiento proyectado con una CAGR del 22,43% hasta 2031.

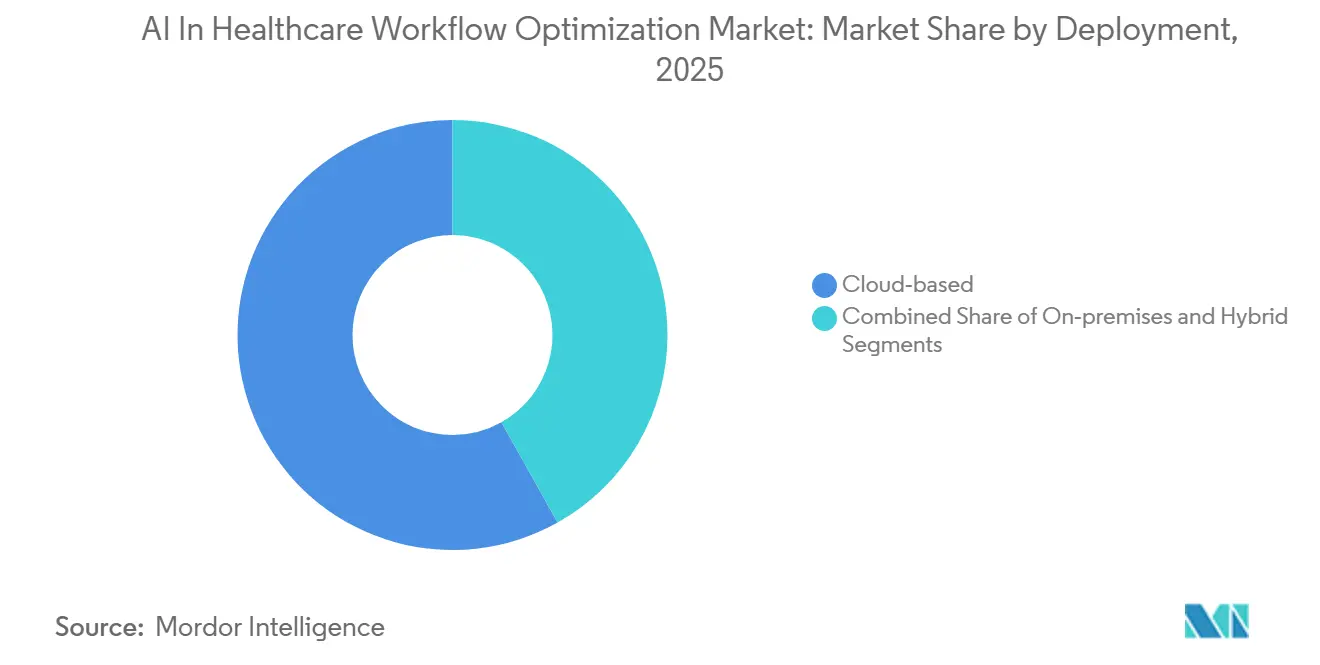

- Por implementación, los modelos basados en la nube representaron el 58,13% de los ingresos de 2025, y las arquitecturas híbridas están configuradas para crecer más rápido con una CAGR del 24,11% hasta 2031.

- Por tecnología, el procesamiento de lenguaje natural y los modelos de lenguaje de gran escala representaron el 36,18% de los ingresos de 2025, mientras que se proyecta que los motores de optimización y simulación se expandan a una CAGR del 25,16% hasta 2031.

- Por geografía, América del Norte representó el 42,16% de los ingresos de 2025, mientras que Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 24,78% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de IA en la Optimización del Flujo de Trabajo en Salud

La IA Ambiental y el NLP Alivian la Carga de Documentación del Médico

Los transcriptores de IA ambiental, diseñados para capturar las interacciones entre médico y paciente y generar notas estructuradas, han reducido el tiempo de documentación entre un 33% y un 40% en ensayos a gran escala y en múltiples sitios. Este avance ha permitido a los médicos recuperar entre 2 y 3 horas por turno, al tiempo que reduce significativamente la elaboración de registros fuera del horario laboral. A mediados de 2025, el 62,6% de los hospitales de EE. UU. conectados a Epic habían implementado estas herramientas de documentación ambiental, lo que refleja su rápida adopción en la atención médica convencional.[1]Centros de Servicios de Medicare y Medicaid, "Requisitos de API de Autorización Previa," CMS, cms.gov La participación de proveedores en estas implementaciones, incluidos Microsoft DAX Copilot, Abridge y Ambience Healthcare, destaca un mercado competitivo que impulsa ciclos de innovación más rápidos. El plazo de enero de 2027 del CMS para la API de Autorización Previa enfatiza aún más la importancia de las notas ambientales, ya que los resúmenes estructurados pueden agilizar las solicitudes, reducir la entrada manual de datos y acelerar los procesos de aprobación. Además, la norma HTI-1 de ONC exigió transparencia mediante indicadores de procedencia y confianza para el contenido generado por IA en el soporte de decisiones, mejorando la confianza al tiempo que aumenta los requisitos de desarrollo para los proveedores y los equipos de TI.

Los Hospitales Optimizan el Rendimiento y la Capacidad ante la Creciente Demanda

Los hospitales están aprovechando la IA para hacer frente a la creciente demanda hospitalaria sin ampliar la capacidad física, logrando mejoras significativas en la utilización de quirófanos y camas. Estas ganancias oscilan entre dígitos simples altos y dígitos dobles bajos. Los estudios de caso demuestran el éxito, como un aumento de 8 puntos porcentuales en la utilización del quirófano en Gundersen Health System y una tasa de ocupación del 46% para las aperturas de último minuto en Inova Health System, convirtiendo los bloques inactivos en casos generadores de ingresos. En Allina Health, las herramientas de secuenciación automatizada y liberación de bloques entregaron un retorno de la inversión de 11 veces en 18 meses, alineándose con las expectativas del director financiero para un período de recuperación de 18 a 24 meses. Estas plataformas están evolucionando hacia sistemas semiautónomos capaces de reasignar personal y acelerar las tareas preoperatorias bajo protocolos de gobernanza, pasando de herramientas de análisis a infraestructura operativa esencial. Los grandes centros médicos comunitarios y académicos están escalando estas soluciones para aumentar los volúmenes de casos diarios, proteger los márgenes financieros y reducir los gastos de horas extra.

La IA Mejora el Flujo de Trabajo de Imágenes y la Coordinación de Atención Aguda

El triaje de imágenes impulsado por IA está transformando la prestación de atención al acelerar los plazos de tratamiento para afecciones críticas como accidentes cerebrovasculares y embolias pulmonares. Al priorizar los hallazgos urgentes y notificar a los equipos de atención de manera oportuna, estas herramientas reducen significativamente el tiempo hasta el tratamiento. Una plataforma multimodal, implementada en 2.000 hospitales de EE. UU. en 2025, logró una reducción del 73% en el tiempo de notificación de CTA al equipo para oclusiones de grandes vasos sospechadas, acelerando las decisiones de trombectomía.[2] Los modelos de base integrados en los sistemas PACS pueden detectar múltiples patologías en una sola inferencia, con tasas de sensibilidad y especificidad del 97% y 98%, respectivamente, en implementaciones de grandes sistemas de salud.

La Integración de EHR en la Nube Allana el Camino para los Flujos de Trabajo Mejorados por IA

Los sistemas EHR nativos en la nube, equipados con FHIR y API REST modernas, están reemplazando las interfaces personalizadas y el middleware obsoletos, que anteriormente extendían los plazos de implementación entre 6 y 12 meses e incurrían en costos de integración sustanciales. El Agente de IA Clínica de Oracle Health, certificado por ONC a finales de 2025, ha demostrado su capacidad para reducir las cargas de trabajo del médico y las horas de documentación cuando se integra en los flujos de trabajo diarios. La estrategia de mercado de Epic, que cuenta con conectores prediseñados, facilita la implementación rápida de transcripción ambiental, alertas de riesgo clínico y automatización del ciclo de ingresos, al tiempo que minimiza la carga de TI. El requisito del CMS para el intercambio de datos en tiempo real entre pagadores y proveedores fortalece el argumento empresarial para la IA integrada, que puede compilar solicitudes y monitorear aprobaciones sin interacciones manuales con el portal.

Análisis del Impacto de las Restricciones*

| RESTRICCIÓN | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| Complejidad de integración de EHR y riesgos de control de acceso a la plataforma | -1.8% | América del Norte y Europa con alta penetración de Epic/Oracle | Mediano plazo (2-4 años) |

| Restricciones de capital y ciclos de adquisición cautelosos en los proveedores | -1.3% | Global, agudo en los sistemas de salud de nivel medio de EE. UU. y Asia-Pacífico emergente | Corto plazo (≤ 2 años) |

| PCCP de la FDA y gobernanza del ciclo de vida que aumentan la carga de cumplimiento | -1.7% | América del Norte y Europa con alta penetración de Epic/Oracle | Mediano plazo (2-4 años) |

| Gestión del cambio y obstáculos para la adopción por parte del médico | -1.4% | Global, agudo en los sistemas de salud de nivel medio de EE. UU. y Asia-Pacífico emergente | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Los Propietarios de Plataformas EHR Aprovechan las Funcionalidades, Ajustando la Dinámica del Mercado

Los propietarios de plataformas EHR están integrando estratégicamente funcionalidades como la documentación ambiental y el soporte de decisiones clínicas en sus sistemas principales. Este enfoque mejora sus ofertas al tiempo que ejerce presión sobre los precios y los canales de distribución de terceros. En 2025, Epic integró transcriptores ambientales nativos en su plataforma, reduciendo efectivamente el mercado para los proveedores de documentación independientes y desplazando el panorama competitivo hacia la interoperabilidad multi-EHR.[3] Oficina del Coordinador Nacional de Tecnología de la Información en Salud, "HTI-1: Transparencia de la Intervención de Soporte de Decisiones," ONC, healthit.gov La integración de Oracle Health de la antigua pila de Cerner en su hoja de ruta de IA ha aumentado la necesidad de acuerdos claros de acceso a datos, particularmente para las herramientas de imágenes y capacidad que dependen de la integración con EHR.

Los Proveedores Ajustan los Presupuestos ante la Reducción de Márgenes en 2024

En 2024, muchos proveedores enfrentaron márgenes operativos ajustados, lo que llevó a estándares de adquisición más estrictos con énfasis en un período de recuperación de 18 a 24 meses. Los presupuestos se centraron cada vez más en herramientas que ofrecen rendimiento medible o ahorro de mano de obra. Los sistemas de nivel medio aplazaron las inversiones en TI más grandes, priorizando las actualizaciones esenciales y las medidas de ciberseguridad sobre los proyectos piloto discrecionales que carecían de un retorno de la inversión claro. Los compradores exigieron proyectos piloto en múltiples sitios y validaciones de resultados independientes, lo que extendió los ciclos de adquisición pero mejoró la confianza en las decisiones de escalado. Los casos más convincentes, particularmente los vinculados a casos quirúrgicos diarios adicionales o duraciones reducidas de estancia del paciente, aseguraron el apoyo de los líderes clínicos y financieros debido a su impacto directo en los márgenes de contribución.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Aplicación: La Automatización de la Documentación Lidera los Ingresos, las Herramientas de Capacidad Aumentan

La automatización de la documentación clínica representó el 31,24% de los ingresos de 2025 en el mercado de optimización del flujo de trabajo en salud impulsado por IA. Este crecimiento está impulsado principalmente por la adopción generalizada de transcriptores ambientales, que han demostrado la capacidad de reducir el tiempo de documentación entre un 33% y un 40% en implementaciones a gran escala. Estas herramientas avanzadas generan automáticamente notas estructuradas dentro de los Registros Electrónicos de Salud (EHR), reduciendo significativamente la elaboración de registros fuera del horario laboral. Esto no solo mejora el equilibrio entre la vida laboral y personal, sino que también permite más tiempo para la atención directa al paciente. Los sistemas de salud que adoptaron la automatización de la documentación de manera temprana han reportado un escalado más rápido, particularmente cuando los proveedores de EHR agrupan la funcionalidad nativa. Dicha agrupación elimina costos de licencia adicionales y agiliza los procesos de adquisición. Las herramientas de capacidad hospitalaria y flujo de pacientes, si bien generan ingresos absolutos menores, están experimentando un fuerte crecimiento anual del 23,17% hasta 2031. Los hospitales se están enfocando cada vez más en mejorar las tasas de utilización, reducir las estancias de los pacientes y minimizar los casos cancelados.

Por Usuario Final: Los Hospitales Lideran el Gasto, las Clínicas Ambulatorias en Auge

Los hospitales y sistemas de salud representaron el 47,68% del gasto en 2025. Este nivel de gasto se alinea con la escasez aguda de mano de obra, los altos márgenes de contribución de las líneas quirúrgicas y los mandatos de gobernanza integrados en los EHR bajo la norma HTI-1 de ONC. Estas instituciones están estandarizando la transcripción ambiental, la optimización perioperatoria y el triaje de imágenes. Tales medidas no solo mejoran el rendimiento, sino que también recuperan el tiempo del médico, protegiendo los ingresos y reduciendo el agotamiento. Las asociaciones con proveedores y los mercados dentro de los principales EHR están acelerando aún más estas implementaciones al simplificar las conexiones, lo que reduce significativamente el tiempo hasta la obtención de valor. Los centros de imágenes y las líneas de servicio que adoptan plataformas de triaje unificadas se diferencian al ofrecer atención más rápida, lo que ayuda a reducir las horas extra y mejorar la eficiencia en las salas de lectura. Se proyecta que las clínicas ambulatorias y de consulta externa crezcan a una tasa anual del 22,43% hasta 2031. Este crecimiento está impulsado por el traslado del riesgo a prácticas más pequeñas bajo contratos basados en valor, que recompensan cada vez más la automatización en la programación y las autorizaciones previas.

Por Implementación: La Nube Domina con Agilidad de API, el Híbrido Crece para la Integración Heredada

Los modelos basados en la nube capturaron el 58,13% de los ingresos de 2025 en el mercado de optimización del flujo de trabajo en salud impulsado por IA. Esta dominancia se atribuye a los EHR con API como prioridad y a los mandatos de API de pagadores que incentivan los intercambios de datos en tiempo real. Por ejemplo, los conectores prediseñados y los agentes integrados ofrecidos por las plataformas líderes han reducido significativamente los plazos de implementación al eliminar la necesidad de trabajo de integración personalizado. Estas eficiencias permiten una incorporación más rápida de herramientas como la automatización de la documentación, la previsión de capacidad y la gestión del ciclo de ingresos, reduciendo los plazos de meses a semanas. Las arquitecturas híbridas se están expandiendo a una CAGR del 24,11% hasta 2031. Este crecimiento se debe principalmente a los desafíos asociados con la migración simultánea de archivos de imágenes, plataformas de ciclo de ingresos y almacenes de datos clínicos.

Por Tecnología: El NLP Lidera, los Motores de Optimización Crecen ante la Demanda de Rendimiento

El procesamiento de lenguaje natural (NLP) y los modelos de lenguaje de gran escala constituyeron el 36,18% de los ingresos de 2025 en el mercado de optimización del flujo de trabajo en salud impulsado por IA. Este sólido desempeño está respaldado por exitosos ensayos de transcripción ambiental que involucran a miles de médicos. Estas herramientas de NLP agilizan el tiempo de documentación y alivian las cargas de trabajo fuera del horario laboral. Además, las interfaces de chatbot desempeñan un papel fundamental en el triaje y el resumen de los planes de atención, acelerando el flujo de información. Se espera que los motores de optimización y simulación crezcan a una CAGR del 25,16% hasta 2031. Este crecimiento está impulsado por los avances en el aprendizaje por refuerzo, que mejoran la programación de quirófanos, las asignaciones de camas y las asignaciones de personal.

Análisis Geográfico

En 2025, América del Norte representó el 42,16% de la participación de ingresos en el mercado de optimización del flujo de trabajo en salud impulsado por IA. Este crecimiento fue impulsado por la amplia adopción de EHR, el escalado de la transcripción ambiental y el próximo plazo de 2027 para las API de autorización previa. A mediados de 2025, el 62,6% de los clientes hospitalarios de EE. UU. que utilizaban un proveedor líder de EHR habían implementado herramientas de documentación ambiental, lo que indica una adopción generalizada en los principales sistemas de salud. La implementación de los mandatos de transparencia de la intervención de soporte de decisiones en agosto de 2026 está acelerando las inversiones en procedencia, etiquetado de confianza y exportabilidad del contenido de IA. Estos desarrollos están acelerando la implementación de documentación ambiental, optimización perioperatoria y orquestación de triaje dentro del mercado de optimización del flujo de trabajo en salud con IA a medida que las estructuras de gobernanza continúan evolucionando.

Se proyecta que Asia-Pacífico crezca a una sólida CAGR del 24,78% hasta 2031, respaldada por mandatos regionales de triaje de IA en partes de China y la expansión de registros de salud interoperables en India. Las autoridades sanitarias de China están promoviendo la adopción del triaje de IA en hospitales fuera de las ciudades de primer nivel, impulsando un mayor uso de la orquestación de imágenes y la coordinación de atención aguda. En India, la Misión Digital Ayushman Bharat está escalando los registros de salud vinculados a los pacientes en una amplia red de instalaciones, mejorando la utilidad de la IA en la documentación y la programación. Además, los grupos de hospitales corporativos en India están implementando IA de radiología para abordar la escasez de especialistas, fortaleciendo la propuesta de valor del triaje en centros de alto volumen. En Japón, si bien los reguladores han aprobado herramientas habilitadas por IA para endoscopia y oftalmología a través de vías aceleradas, la adopción sigue concentrada en instituciones académicas debido a los desafíos de reembolso y las limitaciones de infraestructura de TI.

Panorama Competitivo

El mercado de IA en la optimización del flujo de trabajo en salud sigue siendo moderadamente fragmentado debido a sus diversos casos de uso, que abarcan documentación, imágenes, capacidad, perioperatorio, ciclo de ingresos y más. Cada dominio exige datos, flujos de trabajo e integraciones distintos. Los proveedores de documentación ambiental han ampliado sus implementaciones a medida que los proveedores de EHR integran transcriptores nativos, poniendo mayor énfasis en la precisión, la cobertura de especialidades y la alineación con los estándares de gobernanza. Los líderes en flujo de trabajo de imágenes han incorporado modelos de base dentro de los sistemas PACS, con el objetivo de unificar la detección en diversas patologías al tiempo que ofrecen alto rendimiento y amplia cobertura. Los proveedores enfocados en la optimización perioperatoria han pasado de los paneles de control tradicionales a compañeros de trabajo que ejecutan flujos de trabajo capaces de realizar tareas en tiempo real, como liberar bloques y reordenar casos.

Las estrategias de plataforma EHR están dando forma al panorama competitivo. Los mercados y los agentes integrados están simplificando los esfuerzos de integración y acelerando la adopción clínica. El Agente de IA Clínica de Oracle Health, certificado por ONC en 2025, ha demostrado reducciones significativas en las horas de documentación y la carga de trabajo general. En 2025, el App Orchard de Epic contaba con cientos de aplicaciones habilitadas por IA, listas para una implementación rápida a través de conectores prediseñados. Estos avances estratégicos están impulsando la preferencia de los compradores por soluciones que se integren perfectamente con los flujos de trabajo de EHR existentes al tiempo que cumplen con los estándares de transparencia HTI-1.

Líderes de la Industria de IA en la Optimización del Flujo de Trabajo en Salud

Epic Systems

GE HealthCare

Oracle Health

Siemens Healthineers AG

Microsoft

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2026: Medisolv, Inc., líder nacional en gestión de datos de calidad en salud, anunció hoy la adquisición de Health Elements AI, cuya tecnología ayuda a capturar y estructurar datos clínicos de registros médicos para informes de calidad y registros clínicos.

- Abril de 2026: Ambience Healthcare presentó una hoja de ruta de plataforma plurianual diseñada para remodelar fundamentalmente la forma en que los sistemas de salud prestan, coordinan y mejoran la atención utilizando IA.

- Octubre de 2025: Viz.ai expandió su plataforma multimodal Viz Assist a 2.000 hospitales de EE. UU., integrando el triaje de accidentes cerebrovasculares, embolias pulmonares y disección aórtica en un motor de inferencia unificado que redujo el tiempo de notificación de CTA al equipo en un 73%.

- Septiembre de 2025: LeanTaaS informó que Inova Health System ocupó el 46% de los espacios de tiempo de quirófano liberados de último minuto utilizando algoritmos predictivos que pronostican la duración de los casos y envían mensajes de texto a los cirujanos cuando los retrasos en la cadena de atención crean disponibilidad.

Alcance del Informe Global del Mercado de IA en la Optimización del Flujo de Trabajo en Salud

Según el alcance del informe, la IA en la optimización del flujo de trabajo en salud se refiere a la aplicación de inteligencia artificial (IA), aprendizaje automático y procesamiento de lenguaje natural (NLP) para automatizar, agilizar y mejorar los procesos clínicos y administrativos. Implica el análisis de datos para reducir el esfuerzo manual, eliminar cuellos de botella y mejorar la eficiencia, como la automatización de la programación, la documentación de las visitas de los pacientes o la priorización de las listas de trabajo de radiología.

El mercado de IA en la optimización del flujo de trabajo en salud está segmentado por aplicación, usuario final, implementación, tecnología/modalidad de IA y geografía. Por aplicación, el mercado incluye automatización de la documentación clínica, flujo de trabajo e orquestación de imágenes, capacidad hospitalaria y flujo de pacientes, programación de quirófanos y optimización perioperatoria, automatización del ciclo de ingresos y autorización previa, y otros. Por usuario final, el mercado está segmentado en hospitales y sistemas de salud, clínicas ambulatorias y de consulta externa, centros de imágenes, centros de cirugía ambulatoria, pagadores y otros. Por implementación, el mercado se categoriza en basado en la nube, local e híbrido. Por tecnología/modalidad de IA, el mercado está segmentado en NLP/LLMs, visión por computadora, optimización y simulación, análisis predictivo y automatización de procesos robóticos/automatización inteligente de procesos. Por geografía, el mercado se analiza en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe ofrece los tamaños de mercado y los pronósticos en términos de valor (USD) para los segmentos anteriores.

| Automatización de la Documentación Clínica |

| Flujo de Trabajo e Orquestación de Imágenes |

| Capacidad Hospitalaria y Flujo de Pacientes |

| Programación de Quirófanos y Optimización Perioperatoria |

| Automatización del Ciclo de Ingresos y Autorización Previa |

| Otros |

| Hospitales y Sistemas de Salud |

| Clínicas Ambulatorias y de Consulta Externa |

| Centros de Imágenes |

| Centros de Cirugía Ambulatoria |

| Pagadores |

| Otros |

| Basado en la nube |

| Local |

| Híbrido |

| NLP / LLMs |

| Visión por Computadora |

| Optimización y Simulación |

| Análisis Predictivo |

| Automatización de Procesos Robóticos / Automatización Inteligente de Procesos |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Aplicación | Automatización de la Documentación Clínica | |

| Flujo de Trabajo e Orquestación de Imágenes | ||

| Capacidad Hospitalaria y Flujo de Pacientes | ||

| Programación de Quirófanos y Optimización Perioperatoria | ||

| Automatización del Ciclo de Ingresos y Autorización Previa | ||

| Otros | ||

| Por Usuario Final | Hospitales y Sistemas de Salud | |

| Clínicas Ambulatorias y de Consulta Externa | ||

| Centros de Imágenes | ||

| Centros de Cirugía Ambulatoria | ||

| Pagadores | ||

| Otros | ||

| Por Implementación | Basado en la nube | |

| Local | ||

| Híbrido | ||

| Por Tecnología / Modalidad de IA | NLP / LLMs | |

| Visión por Computadora | ||

| Optimización y Simulación | ||

| Análisis Predictivo | ||

| Automatización de Procesos Robóticos / Automatización Inteligente de Procesos | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño proyectado del mercado de IA en la optimización del flujo de trabajo en salud para 2031?

Se proyecta que el mercado de IA en la optimización del flujo de trabajo en salud alcance los 82,9 mil millones de USD en 2031, creciendo a una CAGR del 19,95% desde los 33,4 mil millones de USD en 2026.

¿Qué aplicaciones están escalando más rápido dentro de la IA en la optimización del flujo de trabajo en salud?

Las herramientas de capacidad hospitalaria y flujo de pacientes son las de más rápido crecimiento, avanzando a una CAGR del 23,17% hasta 2031, ya que los hospitales se centran en una mayor utilización y tiempos de espera más cortos.

¿Quién gasta más en IA en la optimización del flujo de trabajo en salud y qué grupo de compradores está creciendo más rápido?

Los hospitales y sistemas de salud representaron el 47,68% del gasto en 2025, mientras que las clínicas ambulatorias y de consulta externa están creciendo más rápido a una CAGR del 22,43% hasta 2031.

¿Qué modelo de implementación es más común para la IA en la optimización del flujo de trabajo en salud?

Las implementaciones basadas en la nube representaron el 58,13% de los ingresos de 2025, mientras que los modelos híbridos están creciendo rápidamente a una CAGR del 24,11% debido a los anclajes heredados de imágenes y ciclo de ingresos.

¿Qué tecnologías lideran la adopción en la IA en la optimización del flujo de trabajo en salud?

El procesamiento de lenguaje natural y los modelos de lenguaje de gran escala lideraron con el 36,18% de los ingresos de 2025, mientras que los motores de optimización y simulación se están expandiendo a una CAGR del 25,16% a medida que los proveedores buscan ganancias de rendimiento.

¿Qué región lidera y cuál está creciendo más rápido en la IA en la optimización del flujo de trabajo en salud?

América del Norte lideró con el 42,16% de los ingresos de 2025, mientras que Asia-Pacífico está creciendo más rápido a una CAGR del 24,78% hasta 2031 debido al apoyo de políticas y la ampliación de la infraestructura de salud digital.

Última actualización de la página el: