Tamaño y Participación del Mercado de Monetización de Datos de Salud con IA

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

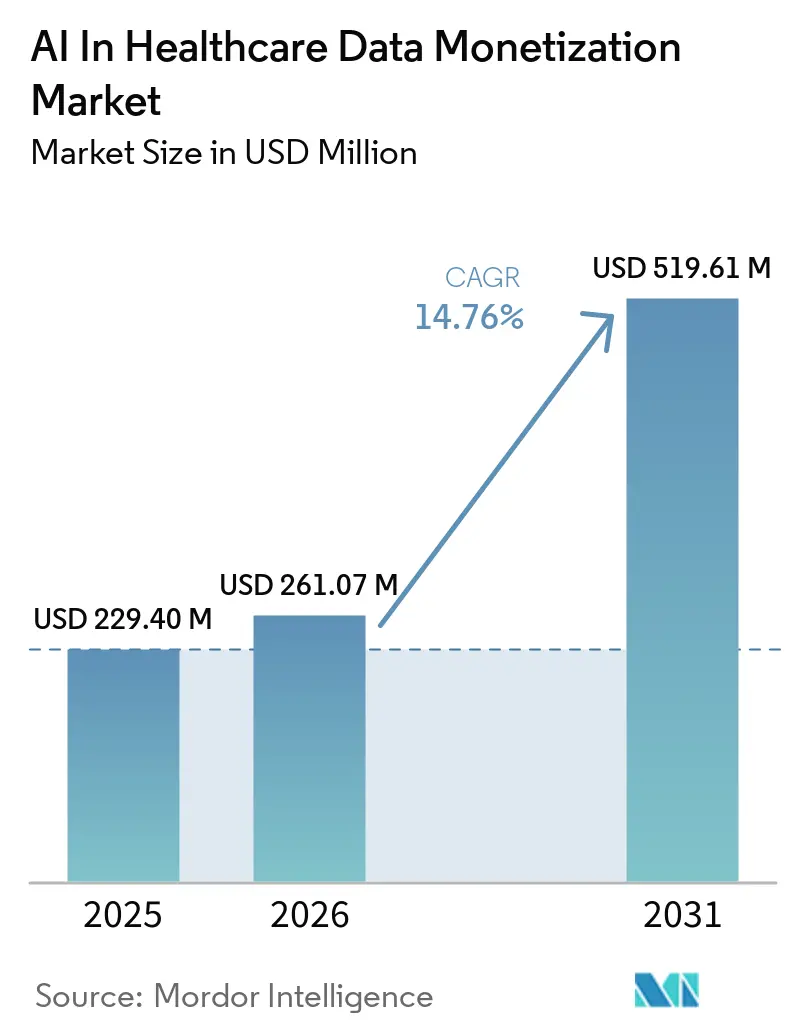

| Tamaño del Mercado (2026) | 261.07 Millones de dólares |

| Tamaño del Mercado (2031) | 519.61 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 14.76% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Monetización de Datos de Salud con IA por Mordor Intelligence

Se espera que el mercado de monetización de datos de salud con IA crezca de USD 229,40 millones en 2025 a USD 261,07 millones en 2026 y se prevé que alcance USD 519,61 millones en 2031 a una CAGR del 14,76% durante 2026-2031. Esta expansión refleja un cambio estructural claro, ya que los sistemas de salud, los pagadores y las empresas de ciencias de la vida están tratando ahora los registros clínicos, de reclamaciones y operativos fragmentados como activos comerciales gestionados dentro del mercado de monetización de datos de salud con IA. La IA es fundamental para ese cambio, ya que puede curar, conectar y resumir datos que anteriormente permanecían demasiado fragmentados o demasiado no estructurados para respaldar un uso comercial repetible. Los marcos de gobernanza también se están volviendo más utilizables al mismo tiempo, y esto está abriendo conjuntos de datos que habían permanecido bloqueados porque la revisión legal, los controles de uso secundario y el riesgo de cumplimiento eran demasiado difíciles de gestionar bajo modelos anteriores. El contraste con el período anterior a 2020 sigue siendo marcado, porque la monetización de datos no era una categoría de ingresos formal para la mayoría de los sistemas de salud y rara vez orientaba la asignación de capital de manera significativa antes de que la digitalización se acelerara. La competencia, por tanto, está yendo más allá de la simple propiedad de registros, y las principales áreas de oportunidad en el mercado de monetización de datos de salud con IA se encuentran ahora en el linaje de datos, el acceso seguro para la privacidad, la curación de datos no estructurados y la infraestructura necesaria para el uso secundario en entornos de investigación, reembolso y operativos.

Conclusiones Clave del Informe

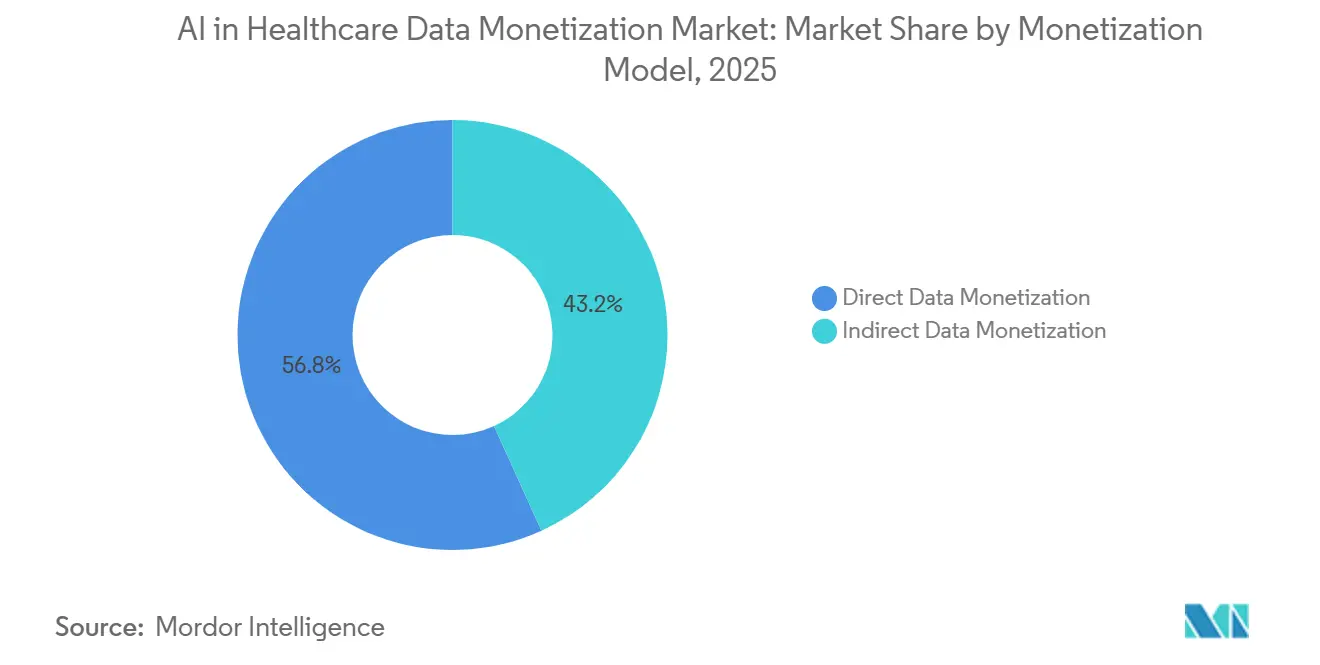

- Por modelo de monetización, la monetización directa de datos representó el 56,76% de los ingresos en 2025, y se espera que el mismo segmento crezca a una CAGR del 16,11% hasta 2031.

- Por tipo de solución, las plataformas de monetización de datos representaron el 44,33% de los ingresos en 2025, mientras que los datos como servicio (DaaS) se proyecta que crezcan a una CAGR del 16,76% hasta 2031.

- Por tipo de datos, los datos de reclamaciones y financieros representaron el 45,59% de los ingresos en 2025, mientras que se prevé que los datos clínicos se expandan a una CAGR del 15,88% hasta 2031.

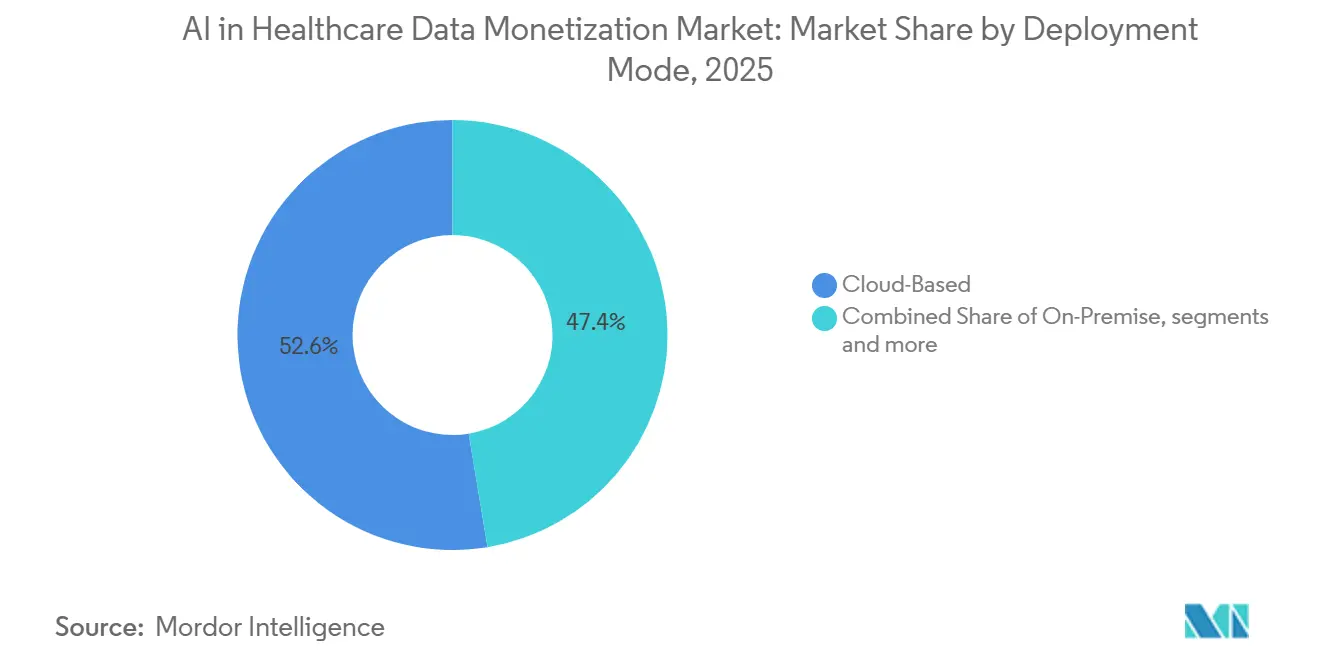

- Por modo de implementación, la implementación basada en la nube capturó el 52,64% de los ingresos en 2025, mientras que se espera que la implementación híbrida crezca a una CAGR del 15,74% hasta 2031.

- Por usuario final, los proveedores de atención médica representaron el 42,87% de los ingresos en 2025, mientras que se proyecta que los pagadores de atención médica avancen a una CAGR del 16,33% hasta 2031.

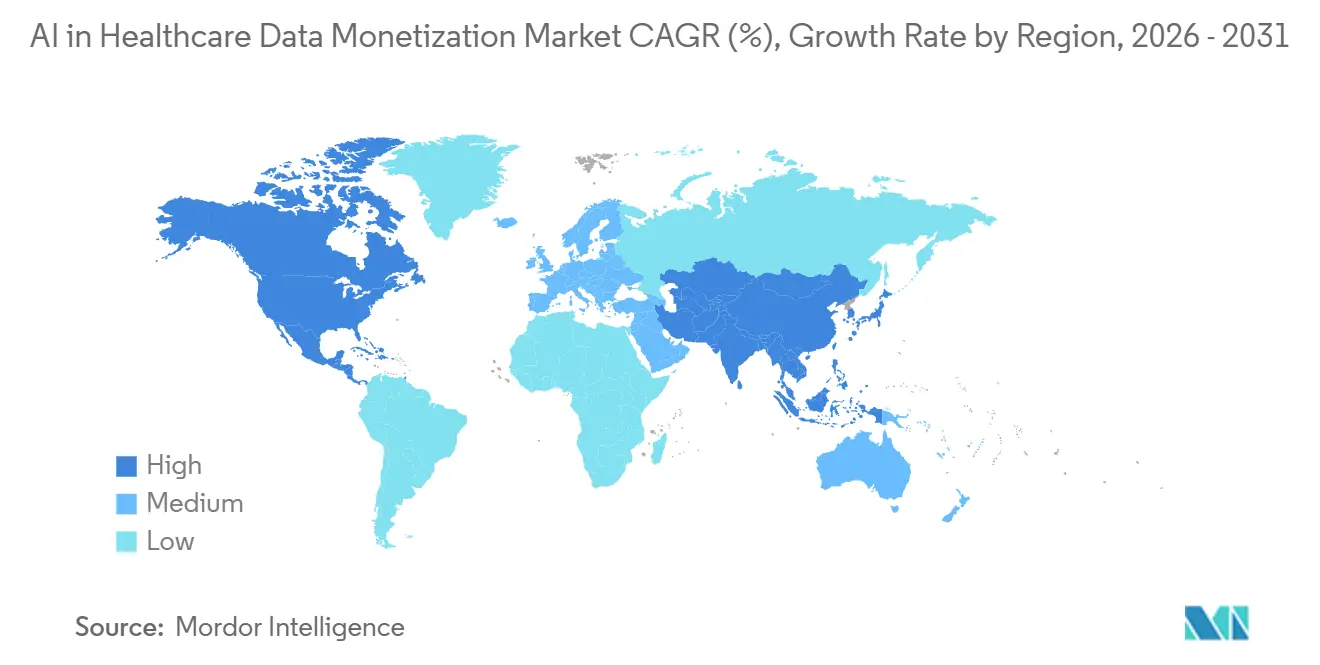

- Por geografía, América del Norte capturó el 50,56% de los ingresos globales en 2025, mientras que se prevé que Asia-Pacífico crezca a una CAGR del 17,21% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Monetización de Datos de Salud con IA

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Extracción de Valor Clínico y Operativo Impulsada por IA | +3.5% | Global, más pronunciado en América del Norte y Europa Occidental | Mediano plazo (2-4 años) |

| Demanda de Evidencia del Mundo Real de los Flujos de Trabajo de Pagadores y Farmacéuticas | +3.0% | Global, América del Norte y la UE como núcleo, expansión hacia APAC | Mediano plazo (2-4 años) |

| Redes de Colaboración de Datos con Preservación de la Privacidad | +2.5% | Global, impulsado por regulación en la UE, impulsado por tecnología en América del Norte | Largo plazo (≥ 4 años) |

| Expansión del Aprendizaje Federado y Salas de Limpieza de Datos Seguras | +2.0% | Global, APAC emergente, impulsado por cumplimiento en la UE | Largo plazo (≥ 4 años) |

| Monetización de Recorridos Longitudinales y Multiplataforma del Paciente | +1.8% | América del Norte, Europa Occidental, Japón | Mediano plazo (2-4 años) |

| Presión de Reembolso que Impulsa Ganancias de Eficiencia Respaldadas por Datos | +1.5% | América del Norte principalmente, expansión hacia Europa Occidental | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Extracción de Valor Clínico y Operativo Impulsada por IA

En el mercado de monetización de datos de salud con IA, la extracción de valor impulsada por IA está ampliando el conjunto de activos que pueden comercializarse porque finalmente hace que grandes volúmenes de notas no estructuradas sean utilizables a escala. Las notas clínicas aún representan la mayoría del contenido de los registros electrónicos de salud (EHR), sin embargo, los canales de análisis más antiguos no podían convertirlos de manera confiable en resultados estandarizados que los compradores pudieran usar para licencias, generación de evidencia o análisis de reembolso. Tempus AI informó en junio de 2026 que su trabajo con modelos de base multimodal abarca más de 45 millones de recorridos de pacientes desidentificados y más de 500 petabytes de datos, lo que muestra cuán grandes se han vuelto ya estos nuevos grupos de curación.[1]Tempus AI, "Tempus Anuncia Resultados Iniciales de sus Esfuerzos con Modelos de Base Multimodal para la Generación de Información Novedosa y Escalable en Oncología," BioSpace/BusinessWire, biospace.com Una vez que la IA reduce la brecha de costos entre los registros narrativos y los campos estructurados, las notas de patología, los informes de imágenes, los planes de atención y los resúmenes longitudinales pueden todos ingresar al inventario comercial que los proveedores y las plataformas gestionan. IQVIA reforzó esta dirección en marzo de 2026 cuando lanzó IQVIA.ai con NVIDIA, desplegando más de 150 agentes inteligentes en flujos de trabajo clínicos, comerciales y del mundo real, con 19 de las 20 principales empresas farmacéuticas ya utilizando agentes de IQVIA en su trabajo.[2]IQVIA Holdings Inc., "IQVIA Presenta IQVIA.ai, una Plataforma de IA Agéntica Unificada Impulsada por NVIDIA para Mejorar la Eficiencia y la Toma de Decisiones en las Ciencias de la Vida," BusinessWire, businesswire.comLa misma lógica de extracción también se está extendiendo a las operaciones hospitalarias, donde la IA puede identificar errores de codificación, fricciones en la autorización previa y patrones de fuga de ingresos que luego se empaquetan como productos de información monetizables o servicios de análisis integrados.

Demanda de Evidencia del Mundo Real de los Flujos de Trabajo de Pagadores y Farmacéuticas

En el mercado de monetización de datos de salud con IA, la demanda de evidencia del mundo real está cambiando el papel comercial de los datos de un archivo pasivo a un componente activo de los flujos de trabajo de planificación de pagadores, farmacéuticas y lanzamientos. Los compradores quieren cada vez más conjuntos de datos vinculados que puedan respaldar debates sobre cobertura, revisiones de formularios, presentaciones regulatorias y seguimiento posterior al lanzamiento sin reconstruir métodos en proveedores separados. Esa preferencia favorece a los proveedores de datos que pueden conectar registros administrativos, clínicos y de resultados dentro de un entorno gobernado en lugar de vender archivos aislados con reutilización limitada. A medida que este modelo se extiende, los ingresos en el mercado de monetización de datos de salud con IA se acercan más al diseño de estudios, la orquestación de evidencia y el soporte a la toma de decisiones en lugar de detenerse en la entrega de conjuntos de datos sin procesar. El efecto práctico es que los propietarios de datos con alta calidad de vinculación y flujos de trabajo reproducibles pueden exigir un mayor valor, porque los compradores pagan por la preparación de evidencia de extremo a extremo tanto como pagan por el acceso a los registros.

Redes de Colaboración de Datos con Preservación de la Privacidad

En el mercado de monetización de datos de salud con IA, las redes de colaboración con preservación de la privacidad se están volviendo más importantes porque muchas instituciones quieren participación comercial sin exponer registros sin procesar a una transferencia externa completa. Los modelos de sala de limpieza y acceso controlado permiten que múltiples partes analicen datos agregados o vinculados mientras los archivos subyacentes permanecen bajo el control del propietario original. Eso cambia el modelo económico, ya que los ingresos recurrentes pueden provenir del acceso analítico, las consultas gobernadas y la participación en flujos de trabajo en lugar de una entrega única de conjuntos de datos. También reduce una fuente clave de responsabilidad, porque las organizaciones no tienen que hacer circular los registros más sensibles a nivel de paciente cada vez que aparece un nuevo estudio o solicitud de análisis. Este enfoque se adapta a los patrones de adquisición de proveedores, pagadores y ciencias de la vida, que cada vez más requieren pistas de auditoría estrictas, permisos basados en roles y reglas de acceso configurables antes de que comience cualquier colaboración. Los proveedores que construyen capas de acceso seguro para la privacidad duraderas, por tanto, ganan una posición más sólida en el mercado de monetización de datos de salud con IA, especialmente en regiones donde la soberanía, la gobernanza institucional y la revisión legal siguen siendo criterios de compra decisivos.

Expansión del Aprendizaje Federado y Salas de Limpieza de Datos Seguras

En el mercado de monetización de datos de salud con IA, el aprendizaje federado está yendo más allá de los proyectos piloto de investigación porque los compradores regulados necesitan formas de entrenar modelos y generar información sin centralizar datos sensibles. Una revisión de alcance de julio de 2025 en npj Digital Medicine encontró que el aprendizaje federado en atención médica requiere modelos de negocio sostenibles, alineación cultural entre incentivos comerciales y de ciencia abierta, y retornos financieros claros para las instituciones que contribuyen con datos.[3]Governing et al., "Una Revisión de Alcance de la Gobernanza del Aprendizaje Federado en Atención Médica," npj Digital Medicine, nature.com Esa conclusión importa porque la viabilidad técnica por sí sola no crea una red comercial, y la monetización se estanca cuando las instituciones contribuyentes no pueden justificar la carga legal, de personal y de gobernanza de la participación. A medida que estas arquitecturas maduran, el mercado de monetización de datos de salud con IA gana un camino para monetizar modelos, consultas y capas de información mientras los datos de origen permanecen dentro de las instituciones que los crearon.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Riesgo de Reidentificación en Conjuntos de Datos de Salud Desidentificados | -2.0% | Global, más agudo en América del Norte y la UE | Mediano plazo (2-4 años) |

| Gestión Fragmentada del Consentimiento entre Contribuyentes de Datos | -1.5% | Global, mosaico a nivel estatal en EE. UU. y complejidad del RGPD en la UE | Largo plazo (≥ 4 años) |

| Brechas de Interoperabilidad entre EHR Heredados y Pilas de Análisis | -1.0% | América del Norte, MEA, partes de APAC | Mediano plazo (2-4 años) |

| Alto Costo de Gobernanza para la Validación Continua de Modelos y la Auditabilidad | -0.8% | Global, más alto en mercados altamente regulados | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Riesgo de Reidentificación en Conjuntos de Datos de Salud Desidentificados

El mercado de monetización de datos de salud con IA enfrenta una restricción estructural directa porque los registros desidentificados ya no proporcionan la comodidad legal simple que asumían los modelos de comercialización anteriores. Un estudio de 2025 en Scientific Reports encontró que los métodos de saneamiento actuales aún dejaban el 74% de la información original inferible con herramientas de eliminación avanzadas, e incluso los datos sintéticos con privacidad diferencial mostraron tasas de reidentificación del 48% antes de que se aplicaran configuraciones de privacidad completas. Este tipo de evidencia obliga a los propietarios de datos, los comités de revisión y los compradores a tratar la desidentificación como un ejercicio continuo de gestión de riesgos en lugar de un paso de preprocesamiento completado. Comercialmente, esto eleva el costo de revisión de cada conjunto de datos, reduce el margen en los productos de licencias directas y ralentiza el calendario de lanzamiento de nuevos activos que se esperaba que pasaran rápidamente a los flujos de trabajo de los compradores. Hasta que la confianza, la auditabilidad y la puntuación de riesgo defendible mejoren aún más, este problema seguirá limitando la rapidez con que el mercado de monetización de datos de salud con IA puede expandir las ofertas de productos de acceso directo y alta granularidad.

Gestión Fragmentada del Consentimiento entre Contribuyentes de Datos

El mercado de monetización de datos de salud con IA también se ralentiza cuando los permisos de los pacientes no pueden interpretarse de manera estandarizada en las muchas instituciones que contribuyen a un conjunto de datos agrupado. El Proyecto Sequoia informó en abril de 2025 que los modelos de consentimiento de todo o nada actuales aún obligan a los pacientes a retener registros completos en lugar de permitir el intercambio selectivo basado en el caso de uso o el tipo de datos. Civitas for Health señaló en 2025 que las categorías de datos sensibles, incluidos los registros de salud conductual y trastornos por uso de sustancias regidos por 42 CFR Parte 2, a menudo conllevan diferentes requisitos de consentimiento entre jurisdicciones. Cuando esas reglas no se alinean, los conjuntos de datos nacionales se fragmentan en cohortes más pequeñas a nivel estatal o institucional, lo que reduce el poder estadístico, reduce la continuidad longitudinal y eleva el costo de adquisición de cada panel utilizable. Mientras el consentimiento siga siendo difícil de computar y hacer cumplir a escala, el mercado de monetización de datos de salud con IA tendrá dificultades para ensamblar amplios conjuntos de datos de múltiples contribuyentes con la consistencia geográfica que los compradores desean.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Modelo de Monetización: Los Canales Directos Anclan los Ingresos, los Modelos Indirectos Señalan la Arquitectura Futura

La monetización directa de datos representó el 56,76% de la participación del mercado de monetización de datos de salud con IA en 2025, y se espera que crezca a una CAGR del 16,11% hasta 2031, lo que la convierte en el modelo comercial dominante en las corrientes de ingresos actuales. El segmento se mantiene grande porque los sistemas de salud y los proveedores especializados pueden vender conjuntos de datos curados a través de estructuras de suscripción, licencias o acceso controlado que ya son familiares para los compradores de farmacéuticas y pagadores. Esos compradores aún prefieren los acuerdos directos en los casos en que la procedencia de los datos, la reproducibilidad y la documentación de la cadena de custodia deben resistir la revisión regulatoria o de los pagadores. Esto hace que los canales directos sean especialmente resistentes en los flujos de trabajo de generación de evidencia e investigación formal, donde el control de la fuente importa más que la amplia flexibilidad de la plataforma o el ahorro marginal en software.

La monetización indirecta de datos sigue siendo más pequeña en términos de ingresos actuales, pero revela hacia dónde se está moviendo gradualmente el mercado de monetización de datos de salud con IA a medida que los compradores pagan por resultados, entrega de información y acceso gobernado en lugar de una simple transferencia de datos. En este modelo, el valor se crea cuando los datos impulsan servicios de IA integrados, soporte de reembolso, flujos de trabajo de evidencia o acuerdos comerciales vinculados al rendimiento que no requieren una venta tradicional de conjuntos de datos. A medida que la atención basada en valor, la investigación de resultados y los flujos de trabajo de sala de limpieza se expanden, es probable que la industria de monetización de datos de salud con IA vea que los modelos indirectos ganan importancia más rápido de lo que su participación actual sugiere.

Por Tipo de Solución: Las Plataformas Lideran Hoy, DaaS Define el Próximo Ciclo

Las plataformas de monetización de datos representaron el 44,33% de los ingresos en 2025, dándoles la mayor presencia de soluciones en el mercado de monetización de datos de salud con IA. Su ventaja provino del control de los primeros en moverse sobre los rieles de intercambio, las relaciones con los compradores y la integración de flujos de trabajo mucho antes de que los estándares de API abiertos comenzaran a madurar en toda la pila de tecnología de atención médica más amplia. El segmento también se beneficia del hecho de que los compradores a menudo quieren una única capa de coordinación para el control de acceso, la gestión de contratos, el descubrimiento de datos y la transferencia analítica. Esa combinación de conveniencia operativa y confianza integrada ha permitido que las plataformas sigan siendo la interfaz predeterminada para muchas transacciones comerciales en este mercado.

Se proyecta que los datos como servicio (DaaS) crezcan a una CAGR del 16,76% hasta 2031, lo que los convierte en el tipo de solución de más rápida expansión en el mercado de monetización de datos de salud con IA. La demanda se está desplazando en esta dirección porque los compradores de salud digital quieren acceso con prioridad en API, adquisición modular y precios basados en el consumo en lugar de comprometerse con la propiedad amplia de la plataforma desde el principio. Los análisis como servicio (AaaS) y la información como servicio (IaaS) se sitúan entre las plataformas completas y el acceso a datos sin procesar, y ambos están ganando relevancia a medida que los compradores pagan cada vez más por la interpretación, la velocidad del flujo de trabajo y los resultados listos para la toma de decisiones. Esto significa que el centro de ingresos de la industria de monetización de datos de salud con IA se está desplazando gradualmente desde la propiedad de entornos de software hacia el acceso confiable a datos gobernados e inteligencia analítica entregada en unidades más pequeñas.

Por Tipo de Datos: Los Datos de Reclamaciones Anclan el Mercado, los Datos Clínicos Remodelan la Curva de Crecimiento

Los datos de reclamaciones y financieros representaron el 45,59% de los ingresos en 2025 y siguieron siendo el activo comercial más líquido en el mercado de monetización de datos de salud con IA porque los registros administrativos son más fáciles de normalizar, vincular y autorizar para uso externo. Décadas de codificación estructurada bajo los estándares ICD-10 y CPT hacen que estos archivos sean más fáciles de empaquetar en productos repetibles que las fuentes de datos que dependen de una curación narrativa intensiva o interpretación de imágenes. Los datos de reclamaciones también respaldan una amplia gama de casos de uso para compradores, incluida la revisión de utilización, el análisis de acceso al mercado, el seguimiento de resultados, el análisis de pagadores y los estudios de evidencia del mundo real basados en historial longitudinal estandarizado.

Se prevé que los datos clínicos crezcan a una CAGR del 15,88% hasta 2031, lo que les otorga el perfil de aceleración más sólido en el mercado de monetización de datos de salud con IA, aunque parten de una base de participación menor que las reclamaciones. Los datos farmacéuticos y de I+D, los datos generados por pacientes y los datos operativos siguen siendo segmentos más pequeños, pero añaden profundidad que mejora la definición de cohortes, la planificación de ensayos, el monitoreo remoto y el análisis del rendimiento hospitalario. Las credenciales ISO 27001 e HITRUST siguen siendo importantes en la diligencia debida de los compradores, porque la adopción comercial en el mercado de monetización de datos de salud con IA aún depende de una garantía visible de que los datos clínicos y operativos sensibles se manejan bajo marcos de control reconocidos.

Por Modo de Implementación: La Infraestructura en la Nube Lidera, el Híbrido se Acelera por Presiones de Soberanía

La implementación basada en la nube representó el 52,64% del tamaño del mercado de monetización de datos de salud con IA en 2025 y siguió siendo el modelo de entrega más grande en la base instalada actual. El segmento se expandió primero porque las principales cargas de trabajo de análisis ya se estaban trasladando a entornos de nube compatibles con HIPAA que ofrecían almacenamiento escalable, API interoperables y una configuración más rápida para la colaboración entre múltiples partes. La nube también simplificó el acceso para los compradores que querían una incorporación rápida, equipos de investigación remotos y cómputo elástico para tareas de vinculación de datos, entrenamiento y generación de evidencia que aumentan a intervalos irregulares. Para muchos proveedores, la nube sigue siendo la forma más eficiente de escalar el acceso comercial si la legislación nacional y las reglas de gobernanza del cliente permiten el procesamiento centralizado.

Se proyecta que la implementación híbrida crezca a una CAGR del 15,74% hasta 2031, convirtiéndola en el modelo de más rápido crecimiento en el mercado de monetización de datos de salud con IA a medida que las preocupaciones de soberanía y residencia remodelan las elecciones de arquitectura. Este segmento atrae a los sistemas de salud y organismos de datos públicos que quieren análisis nativos de la nube y conectividad con compradores mientras mantienen los registros de pacientes más sensibles dentro de los límites nacionales, regionales o institucionales. Los entornos locales siguen siendo relevantes en grandes centros académicos y autoridades nacionales con profundas inversiones heredadas, pero ya no son la única forma de satisfacer las estrictas expectativas de auditoría y gobernanza. Los proveedores que pueden asegurar bóvedas de datos locales mientras exponen interfaces de nube flexibles están, por tanto, mejor posicionados para ganar la próxima ola de acuerdos empresariales en la industria de monetización de datos de salud con IA.

Por Usuario Final: Los Proveedores Originan los Datos, los Pagadores los Monetizan más Rápido

Los proveedores de atención médica representaron el 42,87% de los ingresos en 2025 y mantuvieron la mayor posición de usuario final en el mercado de monetización de datos de salud con IA porque originan una gran parte de los registros clínicos y operativos que los compradores más valoran. Los grandes centros médicos académicos y las redes de entrega integradas se movieron temprano porque controlaban datos longitudinales profundos, tenían la capacidad de gobernanza interna para estructurar acuerdos comerciales y podían negociar directamente con los compradores de ciencias de la vida. Los intermediarios y corredores especializados han facilitado la participación al manejar la desidentificación, la revisión legal y la correspondencia comercial a escala, lo que permite que más proveedores participen sin construir una infraestructura de ventas completa internamente. Esto mantiene a los proveedores en el centro de la oferta incluso cuando las plataformas y los corredores asumen una mayor parte del trabajo de orquestación y cumplimiento.

Se prevé que los pagadores de atención médica crezcan a una CAGR del 16,32% hasta 2031, convirtiéndolos en el grupo de usuarios finales de más rápido crecimiento en el mercado de monetización de datos de salud con IA a medida que la presión de reembolso impulsa los activos de reclamaciones hacia un uso comercial más activo. Los pagadores están, por tanto, monetizando los registros de utilización, reclamaciones y gestión de la atención no solo para respaldar las operaciones internas, sino también para construir flujos de ingresos vinculados a análisis, evaluación comparativa y generación de evidencia. Las empresas farmacéuticas y de biotecnología siguen siendo el grupo de compradores dominante, mientras que las empresas de tecnología médica, las organizaciones de investigación y las ORC continúan expandiendo los presupuestos de adquisición para datos de vinculación a nivel de paciente y soporte de selección de sitios.

Análisis Geográfico

América del Norte capturó el 50,56% de la participación del mercado de monetización de datos de salud con IA en 2025 y siguió siendo el mayor contribuyente regional a los ingresos globales. El liderazgo de la región se basa en una profunda infraestructura de tecnología de la información en salud, redes maduras de intercambio entre pagadores y proveedores, y un ecosistema comercial de datos del mundo real que ya está conectado a grandes bases de compradores farmacéuticos. La Ley de Curas del Siglo XXI y las nuevas reglas de acceso basadas en FHIR continúan reduciendo el costo marginal de la agregación, lo que intensifica la competencia en la capa de infraestructura incluso cuando amplía el grupo de ingresos para el mercado de monetización de datos de salud con IA.

Se proyecta que Asia-Pacífico se expanda a una CAGR del 17,21% hasta 2031, lo que le otorga al mercado de monetización de datos de salud con IA su perfil de crecimiento regional más rápido. La región se está moviendo rápidamente porque China, India y Japón están impulsando programas de salud digital respaldados por el gobierno que convierten registros, identificadores y registros electrónicos a gran escala en activos adecuados para uso secundario. La Misión Digital de Salud Ayushman Bharat de India está construyendo una gran base de identificadores de salud federados, mientras que las bases de datos nacionales de reclamaciones de Corea del Sur y el sistema Mi Registro de Salud de Australia añaden profundidad al grupo regional de datos vinculables. Japón también está emergiendo como punto de entrada para plataformas internacionales a través de modelos de asociación, lo que ayuda a las empresas extranjeras de datos de IA a llegar a los compradores locales sin construir cada parte de la infraestructura por sí mismas.

Europa está experimentando una construcción liderada por la gobernanza en el mercado de monetización de datos de salud con IA después de que el Reglamento EHDS (UE) 2025/327 entró en vigor en marzo de 2025 con EUR 810 millones, o USD 849 millones, comprometidos para una infraestructura de uso secundario armonizada. Alemania muestra la escala de ese esfuerzo, con 82 instituciones registradas en el Laboratorio Nacional de Datos de Salud en febrero de 2026 y un objetivo de más de 300 proyectos de investigación activos para finales de 2026 utilizando datos seudonimizados de 75 millones de personas aseguradas estatutariamente. Oriente Medio y África y América del Sur siguen siendo contribuyentes en etapas más tempranas, con la inversión del CCG en plataformas nacionales de información y la LGPD de Brasil sentando las bases de gobernanza para la futura expansión de ingresos en lugar de un liderazgo global a corto plazo.

Panorama Competitivo

El mercado de monetización de datos de salud con IA sigue moderadamente concentrado, con IQVIA, Optum y Datavant operando como plataformas ancla en los principales flujos de trabajo de intercambio y comercialización de datos del mundo real. Su posición proviene menos del volumen bruto de datos y más de las capas de vinculación, gobernanza y acceso a compradores que se sitúan sobre los sistemas de origen fragmentados y los hacen utilizables a escala. La infraestructura de tokenización de Datavant sustenta el intercambio en más de 80.000 hospitales y clínicas y respalda el movimiento de más de 60 millones de registros de atención médica en más de 350 socios de datos del mundo real, lo que crea costos de cambio que son difíciles de igualar para las empresas más pequeñas.

El mercado de monetización de datos de salud con IA aún tiene un espacio en blanco significativo donde los datos generados por pacientes, los registros de especialidades y los recorridos longitudinales multiplataforma siguen siendo solo parcialmente cubiertos por las plataformas líderes. Los operadores más pequeños pueden, por tanto, competir eficazmente cuando controlan un activo estrecho pero difícil de replicar, como datos de dispositivos portátiles con consentimiento, vías oncológicas o registros de especialidades profundas que las amplias redes de reclamaciones no pueden reproducir. HealthVerity, Flatiron Health, Komodo Health y otros especialistas continúan capturando verticales definidas como análisis de pagadores, evidencia del mundo real en oncología y vinculación de reclamaciones donde la adecuación del producto importa más que la amplitud absoluta. Esto mantiene los precios y el posicionamiento competitivo altamente dependientes de la profundidad clínica, la calidad de interoperabilidad y la preparación para auditorías del activo de datos central de cada proveedor, en lugar de depender únicamente de la escala.

El mercado de monetización de datos de salud con IA también recompensa a las empresas que pueden cumplir los umbrales de gobernanza sin ralentizar la entrega, porque los compradores tratan cada vez más el cumplimiento de HIPAA, la Ley de Curas del Siglo XXI, la transparencia de la Ley de IA de la UE, HITRUST y la alineación con GxP como requisitos de entrada en lugar de características opcionales. Estas capas de cumplimiento filtran a los participantes más débiles, ya que los clientes de ciencias de la vida y pagadores no quieren construir programas comerciales sobre proveedores que no pueden defender el linaje de datos, los controles de privacidad o la gobernanza de modelos bajo un escrutinio formal. Al mismo tiempo, la presencia de un segundo nivel considerable significa que el mercado no está lo suficientemente concentrado como para que los líderes bloqueen completamente cada caso de uso, geografía o conjunto de datos de especialidad. La ventaja competitiva, por tanto, proviene de combinar acceso seguro para la privacidad, vinculación confiable, sólidas relaciones con compradores y flujos de trabajo analíticos rápidos dentro de una pila comercial, razón por la cual la concentración sigue siendo moderada en lugar de extrema.

Líderes de la Industria de Monetización de Datos de Salud con IA

Oracle

Microsoft Corporation

IQVIA Holdings Inc.

Optum, Inc.

Datavant, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2026: HealthVerity completó la adquisición de Symphony Health Solutions de ICON plc, uniendo la profundidad de datos clínicos con la escala de análisis comercial para crear un ecosistema de datos comerciales y del mundo real centrado en el paciente, construido sobre 40 años de experiencia combinada y un mercado de más de 70 fuentes de datos curadas, incluidos conjuntos de datos de registros médicos electrónicos, laboratorio y especialidades.

- Mayo de 2026: Datavant y Lighten Platforms anunciaron una colaboración para ofrecer curación de datos de EHR no estructurados impulsada por IA de grado regulatorio directamente en la plataforma de análisis de evidencia del mundo real de Datavant, reduciendo el cronograma del estudio de meses a días y permitiendo la construcción de conjuntos de datos longitudinales de pacientes con estándar de presentación regulatoria.

- Abril de 2026: El negocio de investigación clínica PPD de Thermo Fisher Scientific entró en una colaboración estratégica de datos con HealthVerity, obteniendo acceso simplificado a un mercado de más de 70 fuentes de datos curadas, incluidos resultados de registros médicos electrónicos, laboratorio y conjuntos de datos de especialidades, para mejorar la viabilidad de ensayos, la selección de sitios y la generación de evidencia del mundo real para patrocinadores biofarmacéuticos.

- Abril de 2026: Tempus AI anunció una colaboración estratégica plurianual ampliada con Gilead Sciences para I+D en oncología, proporcionando a Gilead acceso empresarial a la plataforma Lens impulsada por IA de Tempus en múltiples indicaciones e integrando servicios analíticos dedicados para estrategia de biomarcadores, análisis de resultados de salud y evidencia del mundo real clínica.

Alcance del Informe Global del Mercado de Monetización de Datos de Salud con IA

Según el alcance del informe, el mercado de monetización de datos de salud con IA se refiere al ecosistema de tecnologías, plataformas y servicios que utilizan inteligencia artificial para transformar los datos de atención médica en valor económico a través de la comercialización de datos, análisis, generación de información y soporte a la toma de decisiones basado en datos. Estas soluciones permiten a los proveedores de atención médica, pagadores, empresas de ciencias de la vida y organizaciones de investigación analizar, empaquetar, compartir y monetizar de forma segura datos clínicos, operativos, de reclamaciones y del mundo real, manteniendo el cumplimiento regulatorio y la privacidad del paciente.

El mercado de monetización de datos de salud con IA está segmentado en modelo de monetización, tipo de solución, tipo de datos, modo de implementación, usuario final y geografía. Por modelo de monetización, el mercado está segmentado en monetización directa de datos y monetización indirecta de datos. Por tipo de solución, el mercado está segmentado en datos como servicio (DaaS), análisis como servicio (AaaS), información como servicio (IaaS) y plataformas de monetización de datos. Por tipo de datos, el mercado está segmentado en datos clínicos, datos de reclamaciones y financieros, datos farmacéuticos y de I+D, datos generados por pacientes y datos operativos y administrativos. Por modo de implementación, el mercado está segmentado en basado en la nube, local e híbrido. Por usuario final, el mercado está segmentado en empresas farmacéuticas y de biotecnología, proveedores de atención médica, pagadores de atención médica, empresas de tecnología médica y organizaciones de investigación y ORC. Por geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones a nivel mundial. El informe ofrece valores (USD) para todos los segmentos anteriores.

| Monetización Directa de Datos |

| Monetización Indirecta de Datos |

| Datos como Servicio (DaaS) |

| Análisis como Servicio (AaaS) |

| Información como Servicio (IaaS) |

| Plataformas de Monetización de Datos |

| Datos Clínicos |

| Datos de Reclamaciones y Financieros |

| Datos Farmacéuticos y de I+D |

| Datos Generados por Pacientes |

| Datos Operativos y Administrativos |

| Basado en la Nube |

| Local |

| Híbrido |

| Empresas Farmacéuticas y de Biotecnología |

| Proveedores de Atención Médica |

| Pagadores de Atención Médica |

| Empresas de Tecnología Médica |

| Organizaciones de Investigación y ORC |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Modelo de Monetización | Monetización Directa de Datos | |

| Monetización Indirecta de Datos | ||

| Por Tipo de Solución | Datos como Servicio (DaaS) | |

| Análisis como Servicio (AaaS) | ||

| Información como Servicio (IaaS) | ||

| Plataformas de Monetización de Datos | ||

| Por Tipo de Datos | Datos Clínicos | |

| Datos de Reclamaciones y Financieros | ||

| Datos Farmacéuticos y de I+D | ||

| Datos Generados por Pacientes | ||

| Datos Operativos y Administrativos | ||

| Por Modo de Implementación | Basado en la Nube | |

| Local | ||

| Híbrido | ||

| Por Usuario Final | Empresas Farmacéuticas y de Biotecnología | |

| Proveedores de Atención Médica | ||

| Pagadores de Atención Médica | ||

| Empresas de Tecnología Médica | ||

| Organizaciones de Investigación y ORC | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de monetización de datos de salud con IA en 2026?

Se sitúa en USD 261,07 millones en 2026 y se proyecta que alcance USD 519,61 millones en 2031 a una CAGR del 14,76%.

¿Qué modelo de monetización lidera la generación de ingresos actual?

La monetización directa de datos lideró con el 56,76% de los ingresos en 2025 porque los compradores aún valoran la procedencia, la auditabilidad y el acceso controlado.

¿Por qué los conjuntos de datos de reclamaciones y financieros siguen siendo el tipo de datos más grande?

Los datos de reclamaciones y financieros representaron el 45,59% de los ingresos en 2025 porque la codificación estandarizada y la autorización legal más sencilla hacen que estos conjuntos de datos sean más rápidos de comercializar.

¿Qué región se está expandiendo más rápido hasta 2031?

Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 17,21%, respaldada por programas de salud digital liderados por el gobierno en China, India y Japón.

Última actualización de la página el: