Tamaño y Participación del Mercado de Gestión de la Cadena de Suministro Sanitario Basada en IA

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

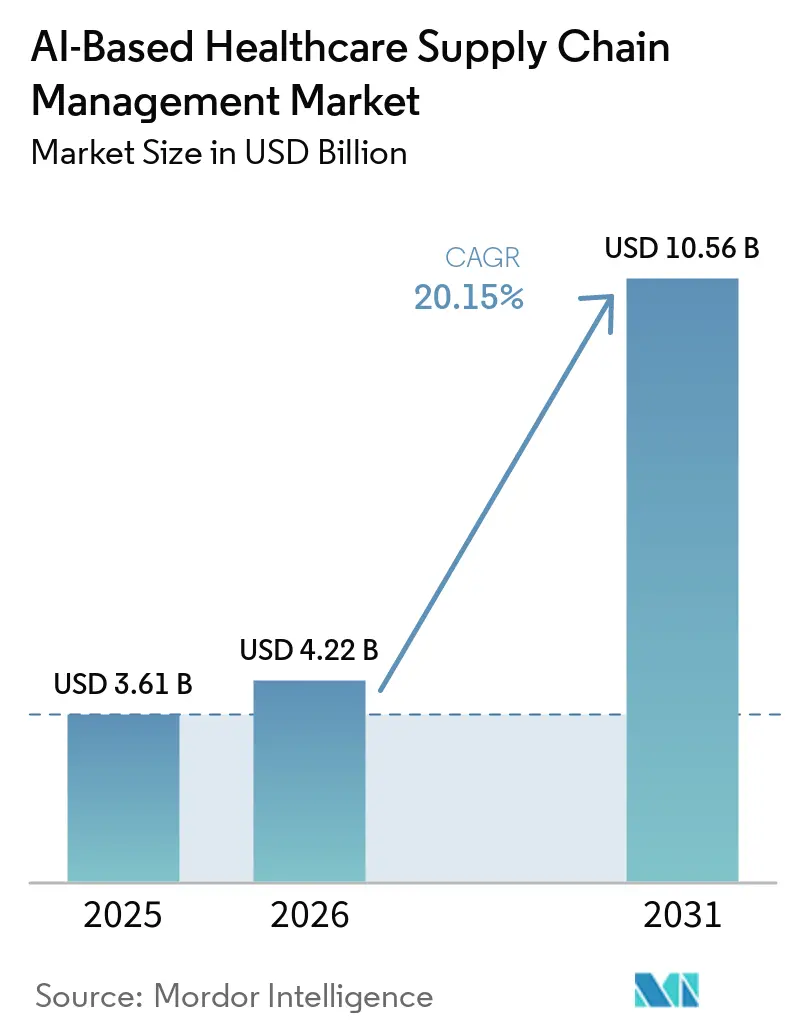

| Tamaño del Mercado (2026) | 4.22 Mil millones de dólares |

| Tamaño del Mercado (2031) | 10.56 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 20.15% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Gestión de la Cadena de Suministro Sanitario Basada en IA por Mordor Intelligence

Se espera que el mercado de gestión de la cadena de suministro sanitario basada en IA crezca de USD 3,61 mil millones en 2025 a USD 4,22 mil millones en 2026 y se prevé que alcance USD 10,56 mil millones en 2031 a una CAGR del 20,15% durante el período 2026-2031. El mercado de gestión de la cadena de suministro sanitario basada en IA está superando la fase de programas piloto porque la presión de costos, las normas de trazabilidad más estrictas y la carga operativa de la distribución de biológicos están obligando a los sistemas de salud y a los fabricantes a rediseñar la forma en que planifican, abastecen y satisfacen los suministros críticos. El mercado de gestión de la cadena de suministro sanitario basada en IA también se beneficia de un cambio más amplio hacia entornos de datos conectados, donde los sistemas ERP, EHR, de almacén y de proveedores se están vinculando para que las decisiones de adquisición, inventario y logística puedan tomarse con menos intervención manual y con ciclos de respuesta más rápidos. Una parte creciente de la oportunidad en el mercado de gestión de la cadena de suministro sanitario basada en IA reside ahora en plataformas empresariales que pueden unificar la contratación, la detección de la demanda, la gestión de excepciones y la visibilidad de la distribución en redes fragmentadas de proveedores y fabricantes. La actividad competitiva en el mercado de gestión de la cadena de suministro sanitario basada en IA muestra que los grandes proveedores de plataformas están invirtiendo en capacidades de IA propietarias y arquitecturas basadas en agentes, mientras que los competidores especializados intentan ganar terreno en profundidad de flujos de trabajo sanitarios, velocidad de implementación y flexibilidad de despliegue. El mercado de gestión de la cadena de suministro sanitario basada en IA también enfrenta un entorno de compra más cauteloso porque la exposición a la ciberseguridad, el costo de integración y la escasez de talento híbrido en cadena de suministro e IA pueden retrasar grandes despliegues incluso cuando el caso de ahorro es claro.

Conclusiones Clave del Informe

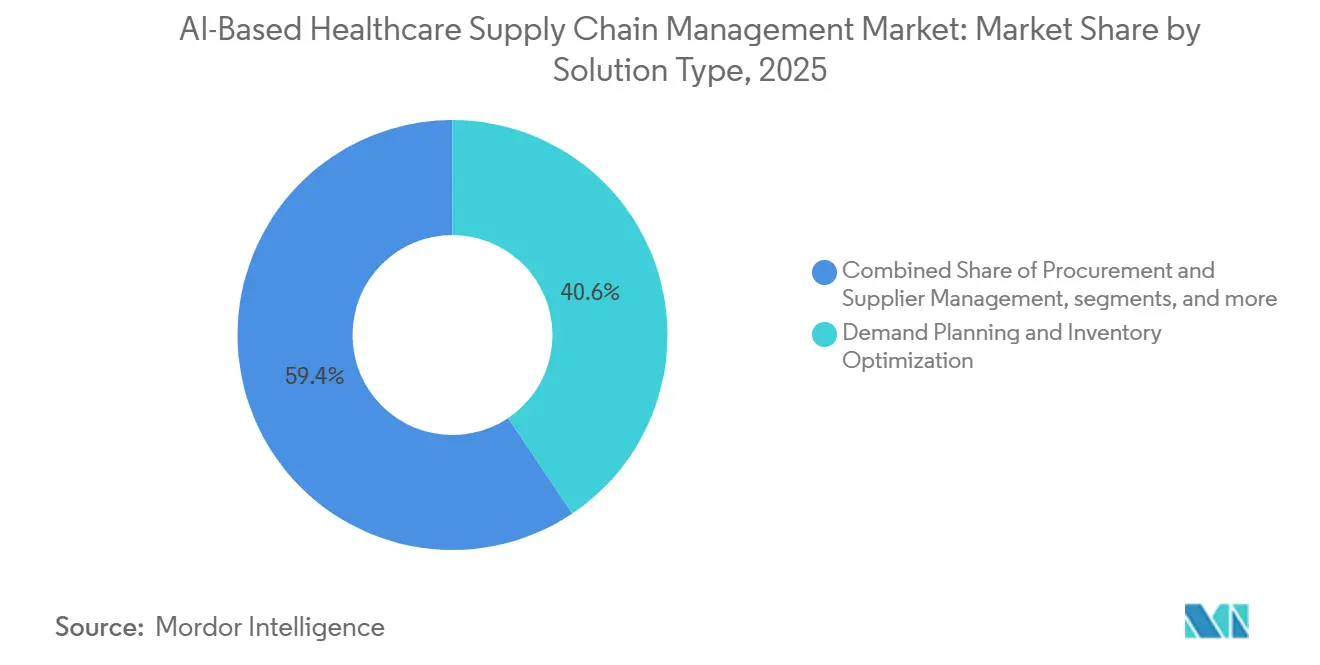

- Por tipo de solución, la planificación de la demanda y la optimización de inventario lideraron con una participación de ingresos del 40,61% en 2025, mientras que se proyecta que la gestión de adquisiciones y proveedores se expanda a una CAGR del 24,59% hasta 2031.

- Por modo de implementación, el despliegue basado en la nube representó el 54,33% de los ingresos en 2025, y se proyecta que el mismo segmento registre la CAGR más alta del 22,84% hasta 2031.

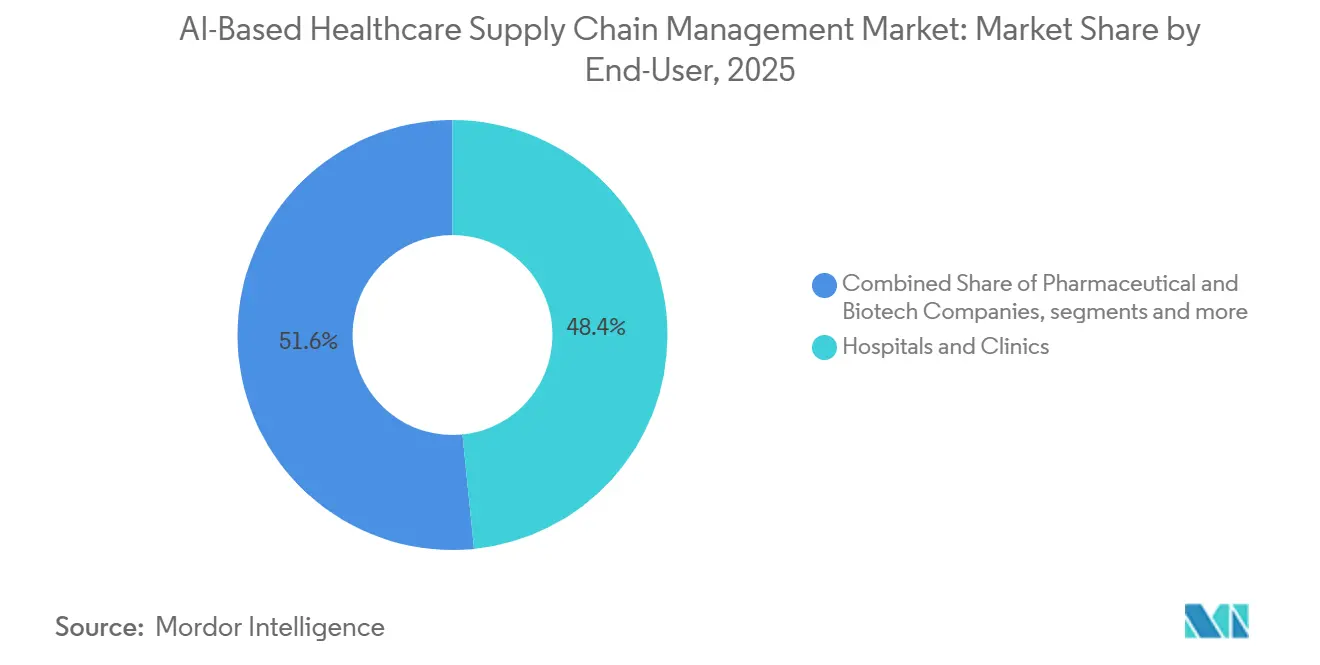

- Por usuario final, los hospitales y clínicas representaron el 48,40% de los ingresos en 2025, mientras que se espera que las empresas farmacéuticas y de biotecnología avancen a una CAGR del 22,41% hasta 2031.

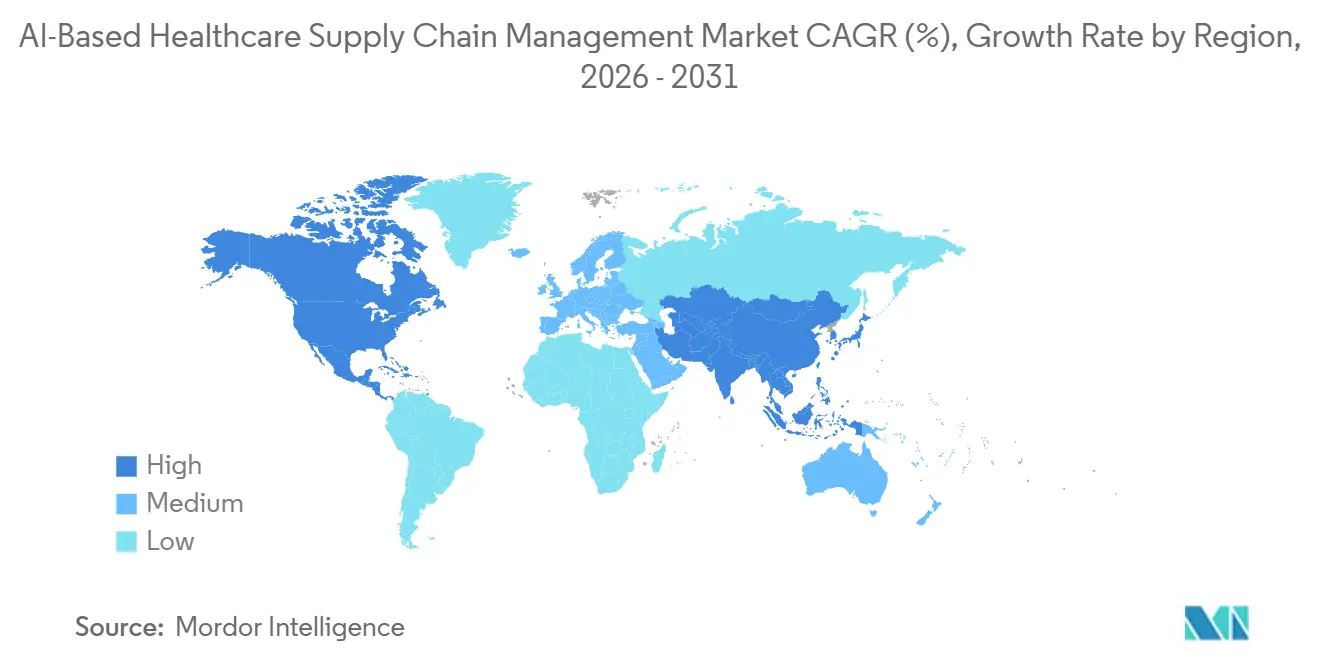

- Por geografía, América del Norte representó el 40,11% de los ingresos en 2025, mientras que se prevé que Asia-Pacífico crezca a una CAGR del 23,35% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Gestión de la Cadena de Suministro Sanitario Basada en IA

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Presión Creciente para Reducir los Costos Operativos Sanitarios | +4.2% | Global, con mayor intensidad en América del Norte y Europa Occidental | Corto plazo (≤ 2 años) |

| Adopción de IA y Macrodatos en la Logística Sanitaria | +5.1% | Global, mayor en América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Creciente Complejidad de los Flujos de Biológicos en Cadena de Frío | +3.4% | Global, con APAC y América del Norte como zonas primarias | Mediano plazo (2-4 años) |

| Mandatos Globales de Serialización y Rastreo | +2.8% | Global, 26 mercados con aplicación obligatoria, 8 más con plazos vinculantes | Corto plazo (≤ 2 años) a Mediano plazo (2-4 años) |

| Robots Móviles Autónomos que Optimizan el Stock Hospitalario | +2.3% | América del Norte, Europa Occidental, Asia Oriental, incluidos Japón y Singapur | Mediano plazo (2-4 años) |

| Modelos de Hospital en el Hogar que Requieren Cumplimiento Dinámico | +1.7% | América del Norte, con expansión a Europa y Australia | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Presión Creciente para Reducir los Costos Operativos Sanitarios

El mercado de gestión de la cadena de suministro sanitario basada en IA está ganando impulso porque los márgenes de los proveedores siguen bajo presión y se está pidiendo a los líderes de la cadena de suministro que demuestren ahorros medibles dentro de ciclos presupuestarios más cortos. Los sistemas de salud se centran, por tanto, primero en los casos de uso donde los ahorros son más fáciles de verificar, especialmente la planificación de la demanda, el cumplimiento de contratos y las verificaciones automatizadas de adquisiciones que pueden reducir las fugas y evitar el exceso de existencias. Una asociación de 2025 entre Tufts Medicine y Premier generó USD 15 millones en ahorros anuales en la cadena de suministro mediante la gestión de inventario asistida por IA y el análisis de contratos, lo que respalda el argumento a favor de implementaciones operativas más amplias.[1]Premier Inc., "Tufts Medicine Transforma las Operaciones de la Cadena de Suministro por USD 15 Millones en Ahorros Anuales," Sala de Prensa de Premier Inc., premierinc.comEl mercado de gestión de la cadena de suministro sanitario basada en IA también se beneficia de un cambio estructural en el comportamiento de adquisición, donde los sistemas de salud están abandonando la dependencia de catálogos estáticos hacia el monitoreo en tiempo real de precios, cumplimiento de proveedores y compras fuera de contrato. Ese cambio amplía el papel del software más allá de la administración de compras y lleva la IA más profundamente hacia la estrategia de abastecimiento, la gobernanza del gasto y la planificación de reposición. GHX también señaló que una encuesta de Experian de 2025 encontró que el 50% de los responsables de decisiones en el sector sanitario consideraban la calidad de los datos como la principal barrera para capturar estos ahorros, lo que demuestra que la lógica de ahorro está establecida incluso cuando la ejecución sigue siendo desigual.[2]GHX, "GHX Despliega una Nueva Ola de Capacidades de IA para Avanzar en la Cadena de Suministro Sanitario," Comunicados de Prensa de GHX, ghx.com

Adopción de IA y Macrodatos en la Logística Sanitaria

El mercado de gestión de la cadena de suministro sanitario basada en IA se encuentra todavía en una etapa temprana de escalado, aunque la previsión de la demanda, la optimización de inventario y la planificación del suministro ya son reconocidos como casos de uso de IA de alto valor. La barrera real a menudo no es el propio modelo de IA, sino la ausencia de maestros de artículos normalizados, registros de adquisiciones limpios e interfaces fiables entre los sistemas ERP, EHR, de almacén y de proveedores. GHX informó en julio de 2025 que respalda más de USD 220 mil millones en gasto anual de la cadena de suministro en más de 4.100 proveedores y 600 suministradores en América del Norte, lo que muestra por qué los actores establecidos con datos de transacciones enriquecidos pueden entrenar modelos de dominio más sólidos que muchos participantes que solo ofrecen software. El mercado de gestión de la cadena de suministro sanitario basada en IA está, por tanto, siendo moldeado tanto por la escala de datos y la calidad de los datos como por la elección del algoritmo, y eso favorece a los proveedores que ya se encuentran dentro de redes de comercio sanitario de alto volumen.

Creciente Complejidad de los Flujos de Biológicos en Cadena de Frío

El mercado de gestión de la cadena de suministro sanitario basada en IA está siendo impulsado hacia adelante por la creciente participación de biológicos, inyectables GLP-1, anticuerpos monoclonales y terapias avanzadas que se mueven a través de ventanas de temperatura estrechas y conllevan un alto riesgo de cancelación cuando se producen desviaciones. En esta parte del mercado, el valor de la IA está pasando de las alertas reactivas hacia la orquestación predictiva, porque los operadores quieren intervenir antes de que un envío salga del muelle en lugar de después de que ya haya ocurrido una desviación de temperatura. Cargo Newswire informó en abril de 2026 que Tempmate y PAXAFE anunciaron una asociación en LogiPharma 2026 para reemplazar el monitoreo reactivo con una orquestación impulsada por IA y consciente del riesgo en los corredores de transporte internacional.[3]tempmate y PAXAFE, "Alianza Impulsada por IA para Avanzar en la Inteligencia Predictiva de la Cadena de Frío en la Logística Farmacéutica," Cargo Newswire, cargonewswire.com El valor más estratégico reside en la puntuación de riesgo a nivel de corredor y de transportista, donde los sistemas pueden estimar la probabilidad de desviación antes de la salida y orientar las opciones de embalaje, enrutamiento y nivel de servicio mientras una corrección sigue siendo económica. Moderna también describió un plan autónomo de cadena de frío que vincula las decisiones de aceptación y rechazo validadas por GxP a datos logísticos en tiempo real y utiliza esos resultados para mejorar la calificación de corredores a lo largo del tiempo. A medida que los volúmenes de biológicos se expanden, es probable que el mercado de gestión de la cadena de suministro sanitario basada en IA trate esta capacidad predictiva como infraestructura operativa esencial en lugar de como una característica premium opcional.

Mandatos Globales de Serialización y Rastreo

El mercado de gestión de la cadena de suministro sanitario basada en IA también se está fortaleciendo gracias a las normas de serialización y rastreo que requieren datos de transacciones más granulares e interoperables en las cadenas de suministro farmacéuticas. El rastreador de mayo de 2026 de SoftGroup indicó que 26 mercados tenían serialización obligatoria en vigor, con 8 mercados adicionales operando contra plazos de aplicación vinculantes, lo que refleja la creciente carga de cumplimiento que soportan los fabricantes, distribuidores y socios logísticos. En los Estados Unidos, la Ley de Seguridad de la Cadena de Suministro de Medicamentos requiere el intercambio electrónico de datos de transacciones a nivel de paquete entre socios comerciales, lo que impulsa a la base de suministro hacia la infraestructura digital que necesitan las plataformas de IA. El efecto práctico es que la serialización hace más que apoyar el cumplimiento, porque también crea una capa mínima de datos en tiempo real que puede respaldar la detección de anomalías, la identificación de falsificaciones, la priorización de retiradas y la gestión de excepciones entre múltiples partes. El mercado de gestión de la cadena de suministro sanitario basada en IA se beneficia cuando estos datos comienzan a moverse entre proveedores, prestadores y distribuidores en formatos utilizables, ya que las herramientas de IA pueden entonces operar sobre eventos serializados en tiempo real en lugar de sobre registros retrasados e incompletos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Exposición a la Privacidad de Datos y al Riesgo Cibernético | -3.2% | Global, más aguda en América del Norte bajo HIPAA y en Europa bajo GDPR | Corto plazo (≤ 2 años) a Mediano plazo (2-4 años) |

| Alto Costo Inicial de Integración | -2.4% | Global, más agudo en hospitales del mercado medio y mercados emergentes | Mediano plazo (2-4 años) |

| Escasez de Datos Etiquetados para SKU de Nicho | -1.8% | Global, con mayor gravedad en segmentos farmacéuticos especializados | Mediano plazo (2-4 años) |

| Escasez de Talento Híbrido en IA y Cadena de Suministro | -1.4% | Global, con concentración de talento sesgada hacia América del Norte y centros tecnológicos de APAC | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Exposición a la Privacidad de Datos y al Riesgo Cibernético

El mercado de gestión de la cadena de suministro sanitario basada en IA enfrenta un freno significativo a la adopción porque se está pidiendo a los compradores del sector sanitario que confíen en sistemas de IA que abarcan grandes ecosistemas de proveedores e influyen en decisiones críticas de existencias, contratos y cumplimiento. El Grupo de Trabajo de Ciberseguridad del HSCC declaró en su Guía de Riesgo de Terceros en IA de abril de 2026 que muchas organizaciones sanitarias aún mantienen inventarios de proveedores incompletos u obsoletos y que los riesgos específicos de la IA a menudo no son reportados por los proveedores. El informe de ciberseguridad sanitaria Ponemon 2025 de Proofpoint también encontró que el 93% de las organizaciones sanitarias experimentaron un ciberataque en los 12 meses anteriores y que el 60% de los encuestados afirmó que proteger los datos utilizados en los sistemas de IA era difícil o muy difícil. Esta preocupación va más allá del simple riesgo de brechas, porque los comités de adquisiciones también se preocupan por la exposición regulatoria, la interrupción operativa y la credibilidad de los proveedores que no pueden explicar claramente cómo se gobiernan sus modelos de IA. El mercado de gestión de la cadena de suministro sanitario basada en IA seguirá, por tanto, viendo decisiones más lentas en organizaciones donde los equipos legales, de seguridad y de adquisiciones quieren mayores garantías antes de ampliar la autoridad de la IA en los flujos de trabajo de reposición y proveedores.

Alto Costo Inicial de Integración

El mercado de gestión de la cadena de suministro sanitario basada en IA también se ralentiza cuando los compradores se enfrentan al gran esfuerzo técnico necesario para conectar nuevas herramientas de IA con sistemas ERP, EHR, de almacén y de adquisiciones heredados. El trabajo de integración a menudo incluye middleware, limpieza de datos maestros, desarrollo de API, pruebas y rediseño de procesos, lo que significa que una gran parte del costo del proyecto llega antes de que el primer modelo produzca cualquier soporte de decisión utilizable. Diginomica informó en 2026 que el programa plurianual de Blue Yonder para reconstruir su pila tecnológica conllevó un compromiso de USD 2.500 millones, lo que ilustra cuán profunda puede ser la modernización de la plataforma incluso para un proveedor líder. La carga de costos suele ser mayor para los hospitales porque los proyectos de IA exponen problemas de calidad de datos que estaban ocultos dentro de sistemas más antiguos y que ahora deben corregirse antes de que el entrenamiento y el despliegue puedan proceder. El mercado de gestión de la cadena de suministro sanitario basada en IA ve, por tanto, una brecha entre el interés ejecutivo y la ejecución financiada, especialmente en proveedores del mercado medio y en regiones donde los presupuestos de capital siguen siendo limitados. Los estándares emergentes de gobernanza de IA pueden ayudar gradualmente a los proveedores a justificar el costo total de propiedad, pero la realidad a corto plazo es que muchos compradores aún consideran la integración como el mayor obstáculo práctico para escalar más allá de los pilotos específicos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Solución: La Inteligencia de la Demanda Ancla el Mercado, la Automatización de Adquisiciones se Acelera

La Planificación de la Demanda y la Optimización de Inventario representaron el 40,61% de la participación del mercado de gestión de la cadena de suministro sanitario basada en IA en 2025, convirtiéndola en la categoría de solución más grande por ingresos. El segmento lidera porque los hospitales, distribuidores y fabricantes pueden ver valor directo cuando los modelos de IA combinan la demanda histórica, los calendarios de procedimientos, los indicadores epidemiológicos y los tiempos de entrega de los proveedores para mejorar el momento de la reposición. El mercado de gestión de la cadena de suministro sanitario basada en IA recompensa esta categoría porque aborda un problema operativo diario con consecuencias medibles en residuos, desabastecimientos, compras de emergencia y capital de trabajo.

La Gestión de Adquisiciones y Proveedores es el tipo de solución de más rápido crecimiento y se prevé que se expanda a una CAGR del 24,6% hasta 2031, lo que refleja la rapidez con que la gobernanza de proveedores se está convirtiendo en un proceso digital y continuo. La industria de gestión de la cadena de suministro sanitario basada en IA se mueve en esta dirección porque los sistemas de salud quieren cumplimiento de contratos monitoreado por IA, gestión automatizada de excepciones y puntuación de riesgo de proveedores en lugar de ciclos de revisión manual periódicos. La Ejecución de Almacén e Inventario sigue siendo una parte importante del mercado de gestión de la cadena de suministro sanitario basada en IA porque la escasez de mano de obra, la reducción de errores y la fiabilidad del rendimiento importan tanto como la precisión de las previsiones. Los robots móviles autónomos guiados por IA y los sistemas de mercancías a persona reducen los errores de selección y disminuyen la dependencia del movimiento manual en los centros de servicio consolidados y los entornos de distribución hospitalaria. Las Plataformas de Automatización de Flujos de Trabajo y Torre de Control se están volviendo más centrales porque los compradores quieren un único lugar para gestionar alertas de planificación, señales de adquisición, interrupciones logísticas y prioridades de cumplimiento. Medline lanzó su plataforma Mpower AI con Northwestern Medicine y Providence en septiembre de 2025, utilizando Microsoft Azure AI para crear una solución de cadena de suministro de próxima generación que une múltiples capas operativas. En el mercado de gestión de la cadena de suministro sanitario basada en IA, esta capa de integración importa porque convierte las herramientas de previsión y adquisición separadas en parte de un modelo operativo coordinado.

Por Modo de Implementación: El Dominio de la Nube se Refuerza pero las Arquitecturas Híbridas Ganan Matices

El despliegue basado en la nube representó el 54,33% del tamaño del mercado de gestión de la cadena de suministro sanitario basada en IA en 2025, y también es el modo de despliegue de más rápido crecimiento con una CAGR del 22,84% hasta 2031. Este doble liderazgo muestra que los compradores prefieren cada vez más arquitecturas que puedan escalar entre sitios, manejar grandes volúmenes de datos y admitir actualizaciones continuas de modelos sin la carga de actualización de hardware que conllevan los entornos locales. El mercado de gestión de la cadena de suministro sanitario basada en IA se ha movido en esta dirección porque el análisis entre sitios y entre proveedores requiere cómputo elástico, canalizaciones de datos compartidas e integración más rápida entre socios comerciales. La economía de la nube también se alinea con las preferencias de adquisición del sector sanitario, ya que el gasto en suscripciones puede ser más fácil de escalonar que los grandes compromisos de capital vinculados a la infraestructura local. Estos beneficios son más fuertes cuando las organizaciones quieren conectar señales de demanda, datos de proveedores, rendimiento de contratos y eventos de envío en un entorno operativo común en lugar de en sistemas locales separados.

El despliegue local aún conserva un papel estructural en partes del mercado de gestión de la cadena de suministro sanitario basada en IA donde la soberanía de datos, la tolerancia al riesgo institucional o la política nacional crea límites en el uso compartido de la nube. Esto es más relevante en entornos sensibles al cumplimiento donde las organizaciones quieren un control local más estricto sobre los datos, los permisos de usuario y la validación del sistema.

Por Usuario Final: Las Redes Hospitalarias Establecen la Línea de Base, las Empresas Farmacéuticas y de Biotecnología Impulsan la Inversión en IA Orientada al Margen

Los Hospitales y Clínicas representaron el 48,40% de los ingresos en 2025, lo que los convirtió en el grupo de usuarios finales más grande en el mercado de gestión de la cadena de suministro sanitario basada en IA. Su participación líder refleja el papel del sector como principal punto de consumo de productos médicos, medicamentos, suministros quirúrgicos e inventario de movimiento rápido que debe gestionarse en muchos departamentos y centros de atención. Los hospitales generan la densidad de datos que necesitan las herramientas de IA, ya que la actividad de adquisición, los calendarios de procedimientos y los eventos de reposición ocurren todos los días y en catálogos de artículos muy grandes. La industria de gestión de la cadena de suministro sanitario basada en IA ve a los hospitales como un grupo de usuarios fundamental porque la adopción en estas organizaciones crea casos de referencia, profundidad de flujo de trabajo y volumen de datos recurrente que puede respaldar una expansión más amplia de la plataforma. Los proveedores de logística de terceros, los fabricantes de dispositivos médicos y los distribuidores también representan bolsas de demanda activa, pero su lógica de inversión está más estrechamente vinculada al cumplimiento del nivel de servicio y los requisitos del cliente que a las operaciones clínicas directas.

Las Empresas Farmacéuticas y de Biotecnología son el grupo de usuarios finales de más rápido crecimiento y se proyecta que crezcan a una CAGR del 22,41% en el tamaño del mercado de gestión de la cadena de suministro sanitario basada en IA hasta 2031. Este crecimiento refleja el efecto combinado de la expansión de biológicos, los requisitos de serialización más amplios y el alto costo financiero de los fallos en la cadena de frío, el stock vencido y el suministro clínico retrasado. El mercado de gestión de la cadena de suministro sanitario basada en IA es especialmente atractivo para estas empresas porque la IA puede proteger los ingresos y el cumplimiento al mismo tiempo, lo que facilita la identificación del retorno de la inversión. El resultado es un segmento que conlleva altas exigencias técnicas pero también algunos de los beneficios monetizables más sólidos de todo el mercado.

Análisis Geográfico

América del Norte representó el 40,11% de la participación del mercado de gestión de la cadena de suministro sanitario basada en IA en 2025, lo que la mantuvo como el mayor mercado regional. La región lidera porque las redes de prestación de atención sanitaria son grandes, la madurez digital es relativamente alta y los sistemas de proveedores y distribuidores están más profundamente integrados que en muchos otros mercados. El hito de aplicación plena de la Ley de Seguridad de la Cadena de Suministro de Medicamentos el 27 de mayo de 2025 fortaleció esa posición al exigir la trazabilidad electrónica y a nivel de paquete entre los socios comerciales de medicamentos con receta. Los Estados Unidos también registran una mayor demanda de herramientas que puedan reducir las fugas de contratos, mejorar la disciplina de reposición y respaldar flujos de trabajo más auditables en grandes sistemas de salud. Esta estructura regional convierte a América del Norte en el punto de prueba actual más claro para el despliegue a escala empresarial en el mercado de gestión de la cadena de suministro sanitario basada en IA.

Europa sigue siendo un entorno regional importante pero más heterogéneo para el mercado de gestión de la cadena de suministro sanitario basada en IA porque la fuerte demanda de cumplimiento se sitúa junto a realidades de integración más complejas. La dirección de la región está moldeada por la Directiva de Medicamentos Falsificados de la Unión Europea, el marco de la Organización Europea de Verificación de Medicamentos y la fricción adicional creada por los requisitos del GDPR para el manejo de datos y los despliegues transfronterizos. El Reino Unido, Francia e Italia también están avanzando en pilotos de adquisición y suministro asistidos por IA a medida que los hospitales trabajan con presupuestos operativos más ajustados y una presión de servicio continua. El mercado de gestión de la cadena de suministro sanitario basada en IA en Europa combina, por tanto, una sólida lógica regulatoria con un patrón de implementación operativa más lento.

Se proyecta que Asia-Pacífico se expanda a una CAGR del 23,35% en el tamaño del mercado de gestión de la cadena de suministro sanitario basada en IA hasta 2031, convirtiéndola en el mercado regional de más rápido crecimiento. El crecimiento está siendo impulsado por la reforma regulatoria, la complejidad de las exportaciones farmacéuticas, la creciente inversión en infraestructura digital y una mayor modernización de la cadena de suministro en China, India, Japón y el Sudeste Asiático. El mercado de gestión de la cadena de suministro sanitario basada en IA en Asia-Pacífico se está expandiendo rápidamente porque los fabricantes y distribuidores se enfrentan tanto a razones regulatorias como operativas para digitalizarse. Oriente Medio y África, junto con América del Sur, siguen siendo regiones en etapas más tempranas en el mercado de gestión de la cadena de suministro sanitario basada en IA, pero su estructura a largo plazo está mejorando. El CCG se beneficia de sistemas de serialización establecidos en Arabia Saudita y los Emiratos Árabes Unidos, mientras que Sudáfrica ofrece un caso de uso específico en la distribución farmacéutica a múltiples temperaturas. El marco SNCM de Brasil y el modelo de trazabilidad ANMAT de Argentina crean bases de datos más sólidas en América del Sur, especialmente para los distribuidores farmacéuticos y las redes hospitalarias más grandes. Los estándares de código de barras y EPCIS alineados con GS1 también ayudan a reducir la fricción de integración para los despliegues en múltiples países al proporcionar a los socios comerciales un vocabulario de datos más común.

Panorama Competitivo

El mercado de gestión de la cadena de suministro sanitario basada en IA está moderadamente concentrado en el nivel de plataforma empresarial, donde SAP, Oracle, Blue Yonder, IBM y los principales operadores vinculados a la distribución compiten en amplitud de plataforma, conectividad de datos y cobertura de flujos de trabajo. Los mayores proveedores tienen una ventaja porque pueden conectar las funciones de IA a entornos ERP establecidos, flujos de trabajo de adquisición y ecosistemas de socios comerciales que los clientes ya utilizan. En el mercado de gestión de la cadena de suministro sanitario basada en IA, esto importa porque los compradores generalmente no buscan algoritmos aislados, sino sistemas que puedan integrarse en procesos sensibles al cumplimiento y aun así escalar en abastecimiento, planificación, inventario y cumplimiento. McKesson y Cardinal Health compiten desde una posición diferente, utilizando su infraestructura de distribución y alcance de red para integrar la IA en entornos operativos que los proveedores exclusivamente de software no pueden replicar fácilmente. Eso crea una estructura competitiva por capas donde los proveedores de plataformas, los distribuidores y los especialistas sanitarios especializados intentan controlar diferentes partes de la cadena de valor.

Varios movimientos estratégicos muestran cómo está evolucionando esta competencia. Tecsys lanzó TecsysIQ en junio de 2025 como una capa de inteligencia nativa en la nube construida sobre la Plataforma de Inteligencia de Datos de Databricks, con el objetivo explícito de ofrecer información de aprendizaje automático en sistemas clínicos, operativos y financieros para las cadenas de suministro sanitarias. Oracle introdujo la Gestión Avanzada de Inventario con IA en septiembre de 2025 para ayudar a las organizaciones sanitarias a gestionar kits quirúrgicos urgentes, cross-docking y soporte de decisiones operativas dentro de su entorno Fusion Cloud. SAP introdujo la Orquestación de la Cadena de Suministro en octubre de 2025 como una plataforma de visibilidad multinivel impulsada por IA construida sobre SAP Business Technology Platform e integrada con SAP Business Network, lo que señala un claro movimiento hacia un control de suministro más conectado. Blue Yonder elevó entonces el listón competitivo en mayo de 2026 con su iniciativa Model Training Factory, construida con modelos NVIDIA Nemotron y datos sintéticos, lo que apunta a una estrategia centrada en el desarrollo de agentes de cadena de suministro propietarios.

Los estándares de adquisición y los requisitos de gobernanza se están convirtiendo en otro filtro competitivo. Los marcos de gobernanza de ISO e IA están comenzando a aparecer con más frecuencia en los procesos de adquisición de sistemas de salud avanzados, lo que significa que los proveedores están siendo juzgados no solo por sus características, sino también por la claridad con que pueden explicar el control, la validación y la responsabilidad. El mercado de gestión de la cadena de suministro sanitario basada en IA se está volviendo, por tanto, más formal en la forma en que los compradores evalúan a los proveedores, especialmente cuando las herramientas de IA comienzan a influir en las decisiones de reposición, contratación y trazabilidad. Los competidores del mercado medio como Tecsys y Kinaxis aún tienen margen para diferenciarse ofreciendo despliegues más específicos, más rápidos y más orientados al sector sanitario que las mayores suites empresariales. Esa combinación de actores establecidos sólidos y brechas de flujo de trabajo abiertas respalda la visión de un mercado concentrado en el nivel superior pero aún activamente disputado por debajo de él.

Líderes de la Industria de Gestión de la Cadena de Suministro Sanitario Basada en IA

IBM

SAP SE

Oracle

Microsoft Corporation

Tecsys Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo 2026: Blue Yonder anuncia Model Training Factory en asociación con NVIDIA. Construida sobre los modelos NVIDIA Nemotron y el NeMo Agent Toolkit, la fábrica desarrolla agentes de IA especializados para flujos de trabajo autónomos de la cadena de suministro utilizando datos sintéticos en lugar de datos de clientes, con el objetivo de la toma de decisiones en almacén y planificación a escala. Esto posiciona a Blue Yonder para competir en la economía de modelos de IA propios en lugar de depender de modelos de frontera de propósito general, con los primeros despliegues en producción planificados a través de su cartera de Soluciones Cognitivas más adelante en 2026.

- Mayo 2026: Arrive AI amplía la red de logística autónoma en Hancock Health. Basándose en un despliegue inicial exitoso en Hancock Regional Hospital, Arrive AI extendió su sistema de logística autónoma Arrive Points impulsado por IA a la instalación ambulatoria Parkway en Greenfield, Indiana, para el transporte de muestras de laboratorio desde los centros de extracción ambulatoria. La expansión avanza la iniciativa más amplia de Hancock Health para modernizar las operaciones de laboratorio mediante la automatización centrada en el flujo de trabajo.

- Enero 2026: Rohto Pharmaceutical inicia la validación de la cadena de suministro con múltiples agentes de IA con Fujitsu. Pilotando la tecnología de coordinación de múltiples agentes de IA de Fujitsu integrada con el sistema ciberfísico de Rohto en su Centro Tecnológico Ueno en la Prefectura de Mie, el programa apunta a la optimización completa de la cadena de suministro desde la adquisición hasta la distribución y las ventas con datos reales de fabricación y logística. La validación se extiende hasta marzo de 2027.

Alcance del Informe Global del Mercado de Gestión de la Cadena de Suministro Sanitario Basada en IA

Según el alcance del informe, el mercado de gestión de la cadena de suministro sanitario basada en IA se refiere al uso de tecnologías de inteligencia artificial para optimizar la planificación, adquisición, gestión de inventario, logística y distribución de productos sanitarios y suministros médicos. Estas soluciones aprovechan el aprendizaje automático, el análisis predictivo y la automatización para mejorar la visibilidad de la cadena de suministro, reducir costos, minimizar escaseces y mejorar la eficiencia operativa en las organizaciones sanitarias.

El mercado de gestión de la cadena de suministro sanitario basada en IA está segmentado por tipo de solución, modo de implementación, usuario final y geografía. Por tipo de solución, el mercado está segmentado en planificación de la demanda y optimización de inventario, gestión de adquisiciones y proveedores, optimización de logística y distribución, ejecución de almacén e inventario, y plataformas de automatización de flujos de trabajo y torre de control. Por modo de implementación, el mercado está segmentado en basado en la nube y local. Por usuario final, el mercado está segmentado en hospitales y clínicas, empresas farmacéuticas y de biotecnología, fabricantes de dispositivos médicos, proveedores de logística de terceros (3PL) y distribuidores y mayoristas. Por geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones a nivel mundial. El informe ofrece valores (USD) para todos los segmentos anteriores.

| Planificación de la Demanda y Optimización de Inventario |

| Gestión de Adquisiciones y Proveedores |

| Optimización de Logística y Distribución |

| Ejecución de Almacén e Inventario |

| Plataformas de Automatización de Flujos de Trabajo y Torre de Control |

| Basado en la Nube |

| Local |

| Hospitales y Clínicas |

| Empresas Farmacéuticas y de Biotecnología |

| Fabricantes de Dispositivos Médicos |

| Proveedores de Logística de Terceros (3PL) |

| Distribuidores y Mayoristas |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y frica | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Solución | Planificación de la Demanda y Optimización de Inventario | |

| Gestión de Adquisiciones y Proveedores | ||

| Optimización de Logística y Distribución | ||

| Ejecución de Almacén e Inventario | ||

| Plataformas de Automatización de Flujos de Trabajo y Torre de Control | ||

| Por Modo de Implementación | Basado en la Nube | |

| Local | ||

| Por Usuario Final | Hospitales y Clínicas | |

| Empresas Farmacéuticas y de Biotecnología | ||

| Fabricantes de Dispositivos Médicos | ||

| Proveedores de Logística de Terceros (3PL) | ||

| Distribuidores y Mayoristas | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y frica | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Qué está impulsando el crecimiento en la gestión de la cadena de suministro sanitario basada en IA hasta 2031?

El crecimiento está siendo impulsado por la presión de costos, el mayor uso de IA en logística, cadenas de frío de biológicos más complejas y requisitos de serialización más estrictos. Se proyecta que el mercado aumente de USD 4,22 mil millones en 2026 a USD 10,56 mil millones en 2031 a una CAGR del 20,15%.

¿Qué área de solución lidera actualmente el gasto?

La Planificación de la Demanda y la Optimización de Inventario lidera el gasto, con una participación de ingresos del 40,61% en 2025. Los compradores la prefieren porque ofrece ahorros medibles mediante una mejor sincronización de la reposición, menor desperdicio y mayor disponibilidad de existencias.

¿Qué modelo de despliegue se está expandiendo más rápidamente?

El despliegue basado en la nube es tanto el modelo más grande como el de más rápido crecimiento. Representó el 54,33% de la participación en 2025 y se proyecta que crezca a una CAGR del 22,84% hasta 2031 porque respalda el análisis a escala empresarial y una integración más rápida.

¿Qué región ofrece la mayor oportunidad a corto plazo?

América del Norte sigue siendo la mayor oportunidad regional con el 40,11% de participación en 2025, respaldada por la madurez digital y la aplicación de la Ley de Seguridad de la Cadena de Suministro de Medicamentos. Asia-Pacífico ofrece las mejores perspectivas de crecimiento, con una CAGR proyectada del 23,35% hasta 2031.

Última actualización de la página el: