Tamaño y Participación del Mercado de Gestión Digital de la Cadena de Suministro en Salud

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

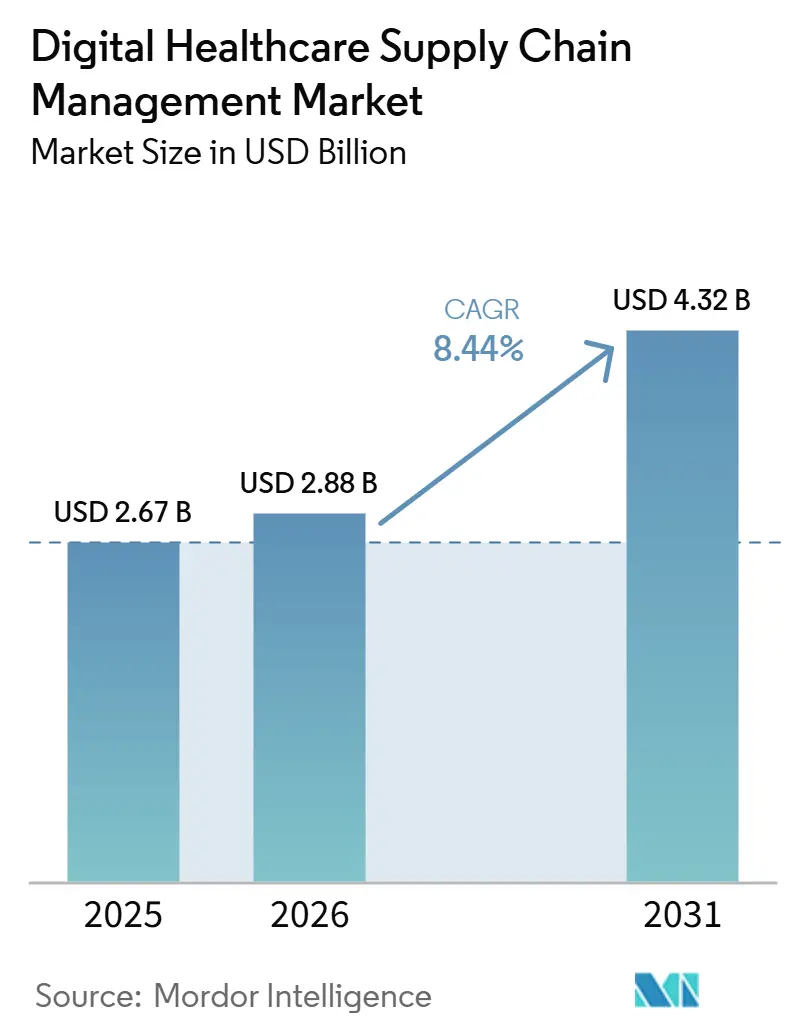

| Tamaño del Mercado (2026) | 2.88 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.32 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.44% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

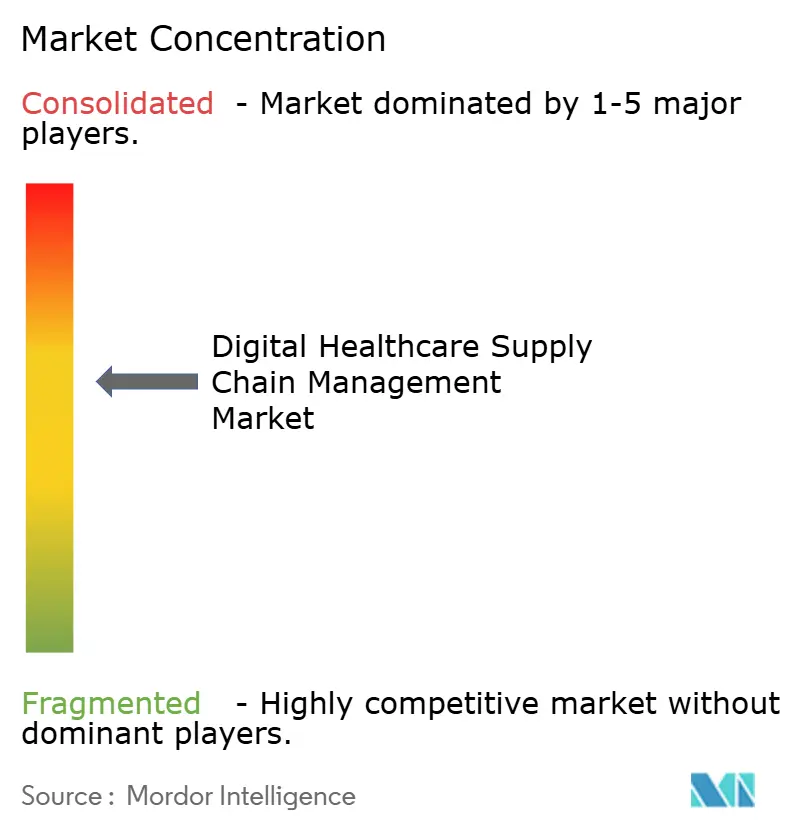

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Gestión Digital de la Cadena de Suministro en Salud por Mordor Intelligence

Se proyecta que el mercado de gestión digital de la cadena de suministro en salud alcance 2,67 mil millones de USD en 2025, 2,88 mil millones de USD en 2026, y llegue a 4,32 mil millones de USD en 2031, creciendo a una CAGR del 8,44% entre 2026 y 2031. El mercado de gestión digital de la cadena de suministro en salud también se beneficia de un sólido desplazamiento hacia la adopción de la nube, con GHX reportando que casi el 70% de los hospitales y sistemas de salud de EE. UU. estaban en camino de adoptar un enfoque basado en la nube para la gestión de la cadena de suministro para 2026, mientras que la aplicación plena de la DSCSA está convirtiendo el rastreo de productos serializado e interoperable en un requisito central del software en lugar de una actualización opcional. La competencia en el mercado de gestión digital de la cadena de suministro en salud sigue siendo activa porque los proveedores de ERP, las plataformas de intercambio sanitario y los especialistas en flujos de trabajo están convergiendo en las mismas áreas operativas, especialmente en la orquestación habilitada por inteligencia artificial y la trazabilidad. La gestión de inventario crece ahora más rápido que la gestión de adquisiciones, lo que indica que el mercado de gestión digital de la cadena de suministro en salud está transitando desde la eficiencia de compras en el back-office hacia la visibilidad continua del stock, el control de reposición y la capacidad de respuesta en el punto de atención. La deuda de integración, los estándares de datos deficientes y las limitaciones presupuestarias entre los proveedores más pequeños aún frenan la adopción, aunque el gasto en software de cadena de suministro se acerca cada vez más a una categoría no discrecional, ya que los sistemas de salud lo tratan como parte de la protección de márgenes y la continuidad del servicio.

Conclusiones Clave del Informe

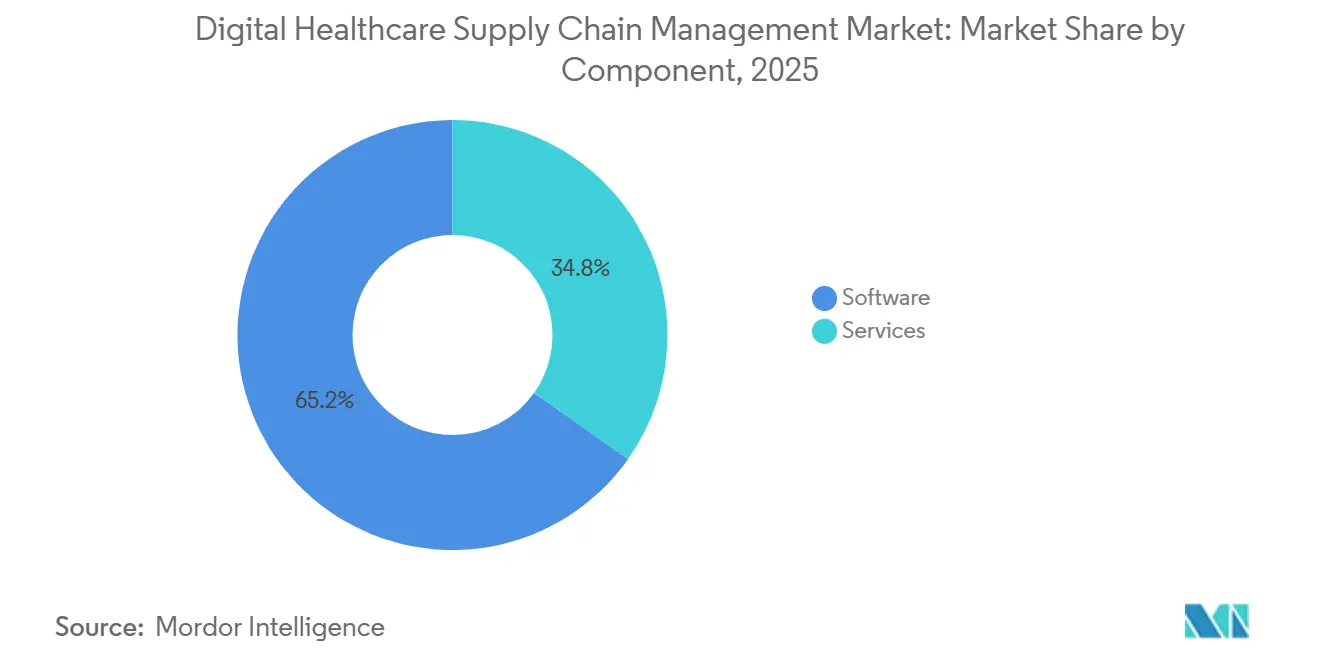

- Por componente, el software lideró con una participación de ingresos del 65,18% en 2025, mientras que se prevé que los servicios crezcan a una CAGR del 9,58% hasta 2031.

- Por modo de implementación, la implementación basada en la nube representó el 59,42% del tamaño del mercado de gestión digital de la cadena de suministro en salud en 2025 y también se espera que avance a una CAGR del 10,26% hasta 2031.

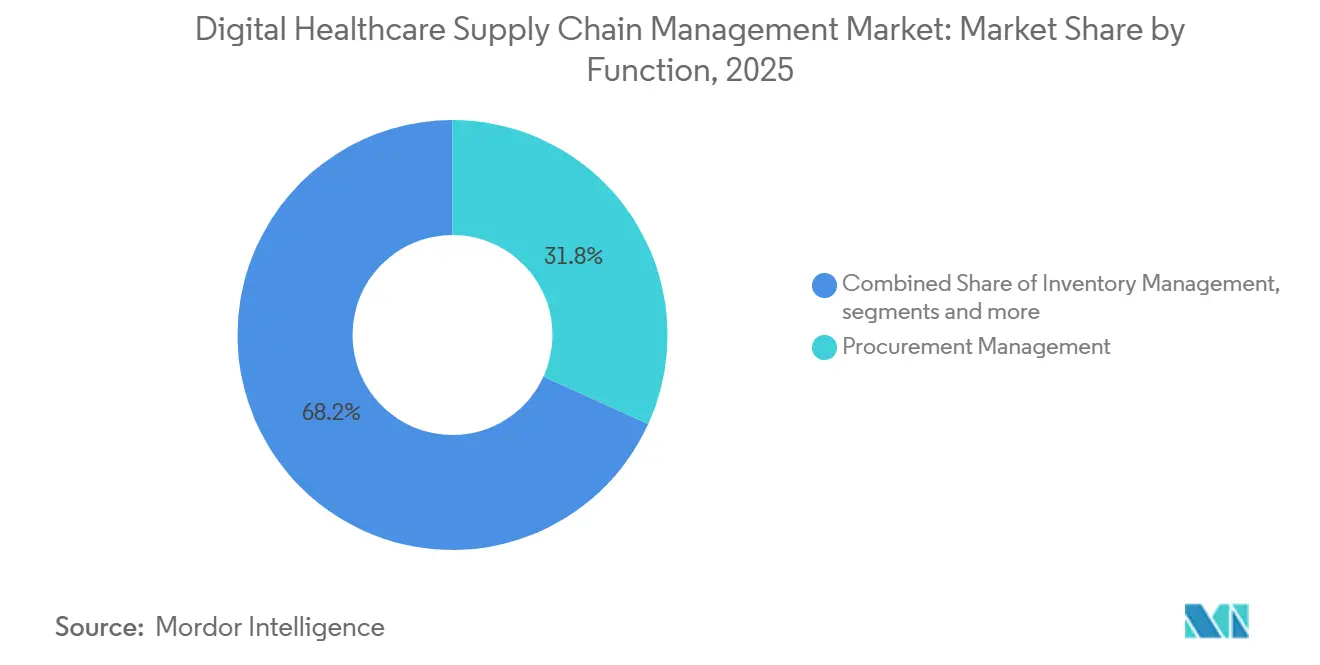

- Por función, la gestión de adquisiciones representó el 31,76% de los ingresos en 2025, mientras que se proyecta que la gestión de inventario se expanda a una CAGR del 10,73% hasta 2031.

- Por usuario final, los hospitales y sistemas de salud representaron el 52,84% de los ingresos en 2025, mientras que se proyecta que las empresas farmacéuticas y de biotecnología crezcan a una CAGR del 9,91% hasta 2031.

- Por geografía, América del Norte representó el 43,68% de los ingresos en 2025, mientras que se proyecta que Asia-Pacífico se expanda a una CAGR del 11,24% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Gestión Digital de la Cadena de Suministro en Salud

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Demanda de Visibilidad de Inventario en Tiempo Real en Redes de Salud | +2.0% | Global, con adopción temprana en América del Norte y la UE | Mediano plazo (2-4 años) |

| Presión Creciente para Reducir Desabastecimientos e Inventario Vencido | +1.6% | Global, concentrado en América del Norte y APAC | Corto plazo (≤ 2 años) |

| Expansión de Plataformas de Cadena de Suministro Basadas en la Nube Interoperables | +1.4% | Global, liderado por América del Norte y Europa Occidental | Mediano plazo (2-4 años) |

| Impulso Regulatorio hacia la Trazabilidad y Autenticación de Productos | +1.2% | América del Norte y UE como núcleo, expandiéndose hacia APAC | Corto plazo (≤ 2 años) |

| Creciente Necesidad de Pronóstico de Demanda y Reposición Automatizados | +0.9% | Global, con prioridad en cadenas de suministro de biológicos complejos | Mediano plazo (2-4 años) |

| Adopción Creciente de Gestión de Excepciones Habilitada por Inteligencia Artificial en Adquisiciones Hospitalarias | +0.8% | Global, liderado por centros de innovación de América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Visibilidad de Inventario en Tiempo Real en Redes de Salud

La visibilidad del inventario en tiempo real se ha convertido en un requisito operativo diario en el mercado de gestión digital de la cadena de suministro en salud, ya que las escaseces en el punto de atención interrumpen los procedimientos y la productividad del personal. Los sistemas de salud están yendo más allá del simple seguimiento de activos y están solicitando a las plataformas que conviertan señales en vivo de ubicación, censo y uso en acciones de reposición. Esto está cambiando la lógica de compra en el mercado de gestión digital de la cadena de suministro en salud, porque los proveedores ahora valoran la respuesta del flujo de trabajo y no solo la captura de datos. Kontakt.io lanzó su Agente de Cadena de Suministro en febrero de 2026 y señaló que el sistema redujo el tiempo de búsqueda de las enfermeras en un 80% al utilizar señales de demanda de atención para enrutar el equipo de manera más proactiva.[1]Kontakt.io, "Kontakt.io Introduces Supply Chain AI to Transform Care Support Operations," PR Newswire, prnewswire.com Este tipo de movimiento muestra por qué el mercado de gestión digital de la cadena de suministro en salud está evolucionando hacia capas de software que pueden ver el inventario, determinar lo que importa y desencadenar acciones sin esperar la intervención manual. Como resultado, los proveedores con funciones de orquestación más sólidas están ganando una mejor posición en las decisiones de compra de los proveedores de salud.

Presión Creciente para Reducir Desabastecimientos e Inventario Vencido

El mercado de gestión digital de la cadena de suministro en salud también avanza impulsado por una mayor presión para reducir los desabastecimientos, los productos vencidos y el desperdicio evitable en hospitales y redes de distribución. Las organizaciones de salud son ahora menos propensas a aprobar tecnología que solo mejore los informes, y cada vez más exigen ahorros directos derivados de una mejor rotación de stock, menos eventos de reposición fallidos y menores costos de abastecimiento de emergencia. Esto ha elevado el listón para los proveedores en el mercado de gestión digital de la cadena de suministro en salud, porque los compradores esperan resultados operativos medibles en un período de recuperación de la inversión más corto. La misma presión está impulsando a las redes de proveedores a racionalizar las herramientas puntuales desconectadas y a favorecer sistemas que combinen adquisiciones, inventario y coordinación con proveedores en una sola capa operativa. Esa tendencia favorece las ofertas nativas de la nube y orientadas al análisis, mientras que las implementaciones más antiguas de alto mantenimiento enfrentan mayor presión durante los ciclos de revisión de capital. También fortalece las perspectivas de renovación para los proveedores que pueden vincular el uso del software con la reducción de desperdicios y una continuidad de suministro más estable.

Expansión de Plataformas de Cadena de Suministro Basadas en la Nube Interoperables

La expansión de las plataformas en la nube interoperables está ampliando el alcance potencial del mercado de gestión digital de la cadena de suministro en salud. Los compradores desean cada vez más que los sistemas de cadena de suministro se conecten con ERP, sistemas de información hospitalaria, sistemas de farmacia y fuentes de datos de distribuidores sin largos ciclos de integración personalizada. Esto favorece los segmentos del mercado de gestión digital de la cadena de suministro en salud que ofrecen conectores estándar, actualizaciones continuas y opciones de nube privada para organizaciones que aún necesitan un mayor control sobre entornos sensibles. GHX ya ha destacado la escala del desplazamiento hacia la nube entre los hospitales, y esa señal respalda un movimiento más amplio hacia modelos operativos de cadena de suministro alojados en redes de proveedores. Oracle también amplió las capacidades de gestión de inventario y manejo de materiales con inteligencia artificial dentro de Oracle Fusion Cloud Applications en septiembre de 2025, lo que muestra cómo los grandes proveedores utilizan la arquitectura en la nube para agregar nuevas funciones de cadena de suministro más rápidamente.[2]Oracle Corporation, "Oracle Helps Healthcare Organizations Streamline Supply Chain Operations," Oracle News, oracle.com A medida que estas plataformas interoperables maduran, el mercado de gestión digital de la cadena de suministro en salud se aleja de los módulos de software aislados y avanza hacia entornos operativos más amplios que pueden respaldar adquisiciones, trazabilidad y ejecución de manera conjunta.

Impulso Regulatorio hacia la Trazabilidad y Autenticación de Productos

La regulación es uno de los anclajes de crecimiento más claros para el mercado de gestión digital de la cadena de suministro en salud. La FDA exige la serialización a nivel de paquete y el rastreo interoperable de productos bajo la DSCSA, lo que obliga a fabricantes, distribuidores y dispensadores a fortalecer su infraestructura de intercambio de datos y cumplimiento normativo. En marzo de 2026, la FDA también emitió una norma final que estableció un formato uniforme de 12 dígitos para el NDC y permitió códigos de barras de matriz de datos 2D que pueden contener número de serie, lote e información de vencimiento en un solo código.[3]Oficina de Publicaciones del Gobierno de EE. UU., "Registro Federal, Volumen 91, Número 43, 5 de marzo de 2026, Norma Final del Formato Uniforme FDA NDC12," Registro Federal, govinfo.gov Ese cambio mejora la alineación en etiquetado y trazabilidad, y aumenta el valor del software que puede gestionar la identidad del producto, la captura de eventos y la auditabilidad en el mercado de gestión digital de la cadena de suministro en salud. El estudio de caso de McKesson con SAP de marzo de 2026 también mostró que los grandes distribuidores están tratando la trazabilidad como parte de una decisión de plataforma a largo plazo y no como un parche de cumplimiento independiente. El resultado es una base de demanda más duradera para herramientas de serialización, verificación y conectividad con socios comerciales.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Entornos Fragmentados de ERP y Adquisiciones Heredados | -1.5% | Global, más agudo en los grandes centros académicos de América del Norte y la UE | Largo plazo (≥ 4 años) |

| Alta Complejidad de Integración con Sistemas Clínicos y Logísticos | -1.2% | Global, con brechas de madurez en API de salud en APAC y MEA | Mediano plazo (2-4 años) |

| Brechas en la Estandarización de Datos entre Proveedores, Distribuidores y Prestadores | -0.9% | Global, APAC y MEA enfrentan los mayores déficits de estandarización | Mediano plazo (2-4 años) |

| Restricciones Presupuestarias en Proveedores de Salud Más Pequeños | -0.7% | Global, concentrado en mercados emergentes y proveedores independientes | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Entornos Fragmentados de ERP y Adquisiciones Heredados

Los entornos de ERP fragmentados siguen siendo un lastre importante para el mercado de gestión digital de la cadena de suministro en salud, ya que muchas organizaciones de proveedores y fabricantes aún operan con entornos mixtos de adquisiciones y finanzas. Las nuevas aplicaciones de cadena de suministro a menudo necesitan funcionar simultáneamente con sistemas de transacciones más antiguos, bases de datos locales, interfaces personalizadas y diferentes reglas de gobernanza. Esto aumenta el tiempo de implementación en el mercado de gestión digital de la cadena de suministro en salud y puede retrasar los beneficios que los compradores esperan de la migración a la nube y la automatización de flujos de trabajo. También mantiene a algunos clientes en rutas de modernización por fases, donde agregan capacidades puntuales antes de poder reemplazar los sistemas de transacciones centrales. Los proveedores que pueden admitir modelos de implementación híbridos están mejor posicionados porque pueden conectar nuevas herramientas de análisis y orquestación a sistemas operativos más antiguos con menos interrupciones. Aun así, el mercado de gestión digital de la cadena de suministro en salud sigue perdiendo impulso cuando la adopción tecnológica depende de una transición de ERP más amplia que aún no se ha completado.

Alta Complejidad de Integración con Sistemas Clínicos y Logísticos

La complejidad de integración es otra restricción significativa para el mercado de gestión digital de la cadena de suministro en salud, ya que las transacciones de suministro a menudo dependen simultáneamente de sistemas de farmacia, actividad de pacientes, reglas de facturación, datos logísticos y registros de ERP. Cuando esos entornos no intercambian datos limpios en tiempo real, las organizaciones tienen dificultades para automatizar la reposición, el rastreo de productos y la resolución de pedidos. La DSCSA añade presión adicional porque requiere rastreo interoperable e intercambio de datos más sólido a nivel de eventos entre socios comerciales. El mercado de gestión digital de la cadena de suministro en salud enfrenta, por tanto, ciclos de implementación más largos en entornos donde la conectividad aún depende de mapeo personalizado y middleware frágil. Esto ralentiza el tiempo de obtención de valor para los compradores y obliga a los proveedores a invertir más en servicios, modelado de datos y gestión del cambio antes de que los beneficios del software sean visibles. También explica por qué los compradores prefieren cada vez más plataformas con conectores específicos para el sector salud y lógica de flujo de trabajo prediseñada.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: La Profundidad de la Plataforma de Software Impulsa una Prima de Participación Estructural

El software representó el 65,18% de la participación del mercado de gestión digital de la cadena de suministro en salud en 2025, lo que reflejó la preferencia de los compradores por plataformas que pueden combinar análisis, cumplimiento normativo y ejecución de flujos de trabajo en un solo entorno. En la industria de gestión digital de la cadena de suministro en salud, el software se ha convertido en la capa de control principal para adquisiciones, inventario, trazabilidad y coordinación con proveedores. Las organizaciones de salud prefieren la capacidad de software recurrente porque respalda la mejora continua de procesos y una entrega de funciones más rápida en múltiples instalaciones.

Se espera que los servicios sean el componente de más rápido crecimiento con una CAGR del 9,58% hasta 2031, lo que muestra que el mercado de gestión digital de la cadena de suministro en salud aún necesita capacitación, integración y soporte gestionado a medida que crece la base instalada. El mercado de gestión digital de la cadena de suministro en salud también genera demanda de servicios cuando las organizaciones modernizan por fases y necesitan soporte tanto en entornos antiguos como nuevos. Con el tiempo, los servicios deberían seguir siendo importantes, pero es probable que la prima de participación se mantenga en el software porque este posee la lógica de transacciones recurrentes y el modelo de datos del que los clientes dependen a diario.

Por Modo de Implementación: La Nube Lidera tanto en Participación como en Crecimiento

La implementación basada en la nube representó el 59,42% del tamaño del mercado de gestión digital de la cadena de suministro en salud en 2025, y también se espera que sea el modo de más rápido crecimiento con una CAGR del 10,26% hasta 2031. Esa combinación es importante porque muestra que el mercado de gestión digital de la cadena de suministro en salud no solo está incorporando nuevos usuarios de la nube, sino que también está desplazando el centro de creación de valor hacia plataformas alojadas y actualizadas continuamente. Los hospitales desean cada vez más una menor carga de mantenimiento, una activación de funciones más rápida y una mejor interoperabilidad con sitios distribuidos y socios comerciales. La arquitectura en la nube también respalda el despliegue de inteligencia artificial de manera más efectiva, porque los nuevos modelos, reglas y cambios en los flujos de trabajo pueden entregarse sin una reconfiguración local importante.

La implementación en instalaciones propias sigue siendo relevante para algunas grandes instituciones con estructuras de integración más antiguas, requisitos de control interno o planes de migración por etapas. Incluso en esos casos, la industria de gestión digital de la cadena de suministro en salud está avanzando hacia modelos de nube privada o híbrida en lugar de defender indefinidamente entornos completamente en instalaciones propias. A medida que más compradores buscan una capa operativa común para adquisiciones, trazabilidad e inteligencia de flujos de trabajo, la implementación en la nube probablemente seguirá siendo el impulsor estructural más sólido en el mercado de gestión digital de la cadena de suministro en salud.

Por Función: La Aceleración de la Gestión de Inventario Señala un Claro Cambio de Prioridades

La gestión de adquisiciones representó el 31,76% de los ingresos en 2025, lo que la mantuvo como el segmento funcional más grande en el mercado de gestión digital de la cadena de suministro en salud. Esta posición reflejó años de inversión en abastecimiento, alineación de contratos, transacciones con proveedores y flujos de trabajo de compras estructurados. Las adquisiciones siguen siendo centrales porque los proveedores y fabricantes aún necesitan un mayor control sobre precios, cumplimiento de proveedores y ejecución de compras. Sin embargo, el perfil de crecimiento ha cambiado porque se proyecta que la gestión de inventario se expanda a una CAGR del 10,73% hasta 2031, por delante de la capa de adquisiciones más madura. Eso muestra que el mercado de gestión digital de la cadena de suministro en salud está otorgando más valor a la visibilidad del stock, el momento de la reposición y el control operativo directo más cercano a la prestación de atención.

El mercado de gestión digital de la cadena de suministro en salud está, por tanto, transitando desde la digitalización de adquisiciones únicamente hacia un modelo de control más amplio que puede ver lo que se está consumiendo y actuar sobre ello rápidamente. Las funciones de trazabilidad y serialización también están ganando importancia porque la norma NDC12 de la FDA de marzo de 2026 respalda flujos de trabajo de cumplimiento basados en códigos de barras más unificados. El resultado es un panorama funcional más equilibrado donde las adquisiciones aún lideran en participación, mientras que el inventario y la trazabilidad están asumiendo un papel más importante en el nuevo gasto.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: Los Hospitales Anclan los Ingresos mientras el Sector Farmacéutico Crece Más Rápido

Los hospitales y sistemas de salud representaron el 52,84% de los ingresos en 2025, convirtiéndolos en el grupo de usuarios finales más grande en el mercado de gestión digital de la cadena de suministro en salud. Su liderazgo refleja la amplia complejidad de SKU, los requisitos de distribución en múltiples sitios y la necesidad de coordinar productos farmacéuticos, consumibles, equipos e implantes dentro de una sola estructura operativa. En la industria de gestión digital de la cadena de suministro en salud, esto convierte a los hospitales en la base de clientes más defendible para los proveedores de plataformas de suite completa. Estas organizaciones también se benefician del software que puede conectar las decisiones de compra con la actividad real de atención, el estado del inventario y la respuesta de los proveedores. Eso respalda una demanda constante de soluciones que puedan gestionar la variabilidad diaria en entornos con alta carga de procedimientos y uso intensivo de farmacia.

Se proyecta que las empresas farmacéuticas y de biotecnología sean el segmento de usuarios finales de más rápido crecimiento con una CAGR del 9,91% hasta 2031, y la regulación es una razón importante. El mercado de gestión digital de la cadena de suministro en salud también se beneficia aquí de la expansión de los biológicos, porque los productos sensibles a la cadena de frío y al lote requieren una mayor visibilidad y disciplina en el manejo. Los fabricantes de dispositivos médicos siguen siendo relevantes a medida que fortalecen los flujos de trabajo de trazabilidad e identificación en canales regulados. Esto mantiene la expansión de usuarios finales amplia, aunque los hospitales siguen siendo el ancla central de ingresos del mercado de gestión digital de la cadena de suministro en salud.

Análisis Geográfico

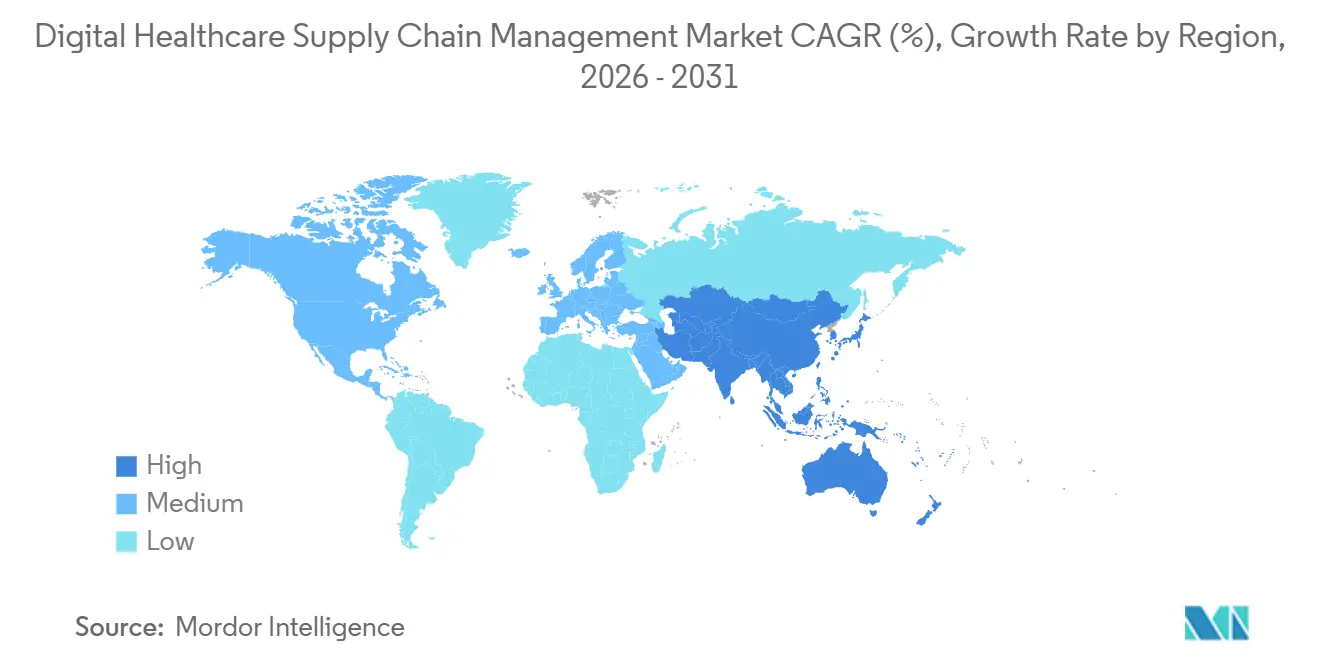

América del Norte representó el 43,68% de la participación del mercado de gestión digital de la cadena de suministro en salud en 2025, lo que la mantuvo como el segmento regional más grande. La región se beneficia de una sólida madurez en tecnología de la información sanitaria, una amplia escala de red hospitalaria y el impulso regulatorio más desarrollado en torno a la trazabilidad farmacéutica. La preparación para la nube es otra ventaja, con GHX señalando que casi el 70% de los hospitales y sistemas de salud de EE. UU. estaban en camino de adoptar un enfoque basado en la nube para 2026. Esta combinación mantiene al mercado de gestión digital de la cadena de suministro en América del Norte muy por delante tanto en adopción de plataformas como en modernización de flujos de trabajo.

Europa se mantuvo como el segundo bloque regional más grande en el mercado de gestión digital de la cadena de suministro en salud, respaldado por una combinación de digitalización de sistemas de salud y reforma de interoperabilidad. Alemania es un punto de referencia importante porque el Ministerio Federal de Salud avanzó en su estrategia de digitalización en febrero de 2026 y también publicó el marco GeDIG en 2026 para apoyar la innovación en datos y tecnología digital en el sector salud. SAP y Fresenius también anunciaron una asociación estratégica en enero de 2026 para construir un sistema de salud interoperable con soporte de inteligencia artificial utilizando los estándares HL7 FHIR. Estos movimientos respaldan un mercado regional donde las adquisiciones, el intercambio de datos y los estándares operativos digitales se están alineando cada vez más.

Se proyecta que Asia-Pacífico sea el segmento regional de más rápido crecimiento en el mercado de gestión digital de la cadena de suministro en salud, con una CAGR proyectada del 11,24% hasta 2031. El crecimiento en la región está respaldado por una base instalada más baja, la modernización hospitalaria en curso y un uso más amplio de sistemas logísticos automatizados y de adquisiciones digitales. China y Japón siguen siendo los principales anclajes de escala, mientras que India, Corea del Sur y Australia añaden impulso gracias a la expansión de la infraestructura de salud digital. Otras regiones, incluidas Oriente Medio y África y América del Sur, aún se encuentran en etapas más tempranas de adopción, pero la inversión hospitalaria y los programas locales de desarrollo farmacéutico continúan abriendo demanda de primera generación para el mercado de gestión digital de la cadena de suministro en salud.

Panorama Competitivo

El mercado de gestión digital de la cadena de suministro en salud muestra una concentración moderada porque los grandes proveedores de ERP, las plataformas de intercambio sanitario y las empresas especializadas en flujos de trabajo compiten en áreas de proceso superpuestas. SAP y Oracle son sólidos en la integración empresarial amplia, mientras que GHX, McKesson, Tecsys, Manhattan Associates, Kinaxis y Blue Yonder compiten de manera más directa en las capas de intercambio sanitario, planificación, inventario y ejecución. Esto mantiene activo el mercado de gestión digital de la cadena de suministro en salud y limita la capacidad de cualquier proveedor para dominar todos los casos de uso. También significa que los compradores a menudo eligen proveedores en función de la profundidad del flujo de trabajo, el modelo de implementación y la compatibilidad de integración, en lugar de la escala general. El cambio competitivo ms importante ahora es el movimiento hacia la orquestación con soporte de inteligencia artificial, donde se espera que el software recomiende acciones y las lleve a cabo de manera creciente.

Manhattan Associates avanzó en esa posición en enero de 2026 cuando anunció la disponibilidad comercial de su Fuerza de Trabajo de Agentes de Inteligencia Artificial dentro de su plataforma. Oracle fortaleció su propia posición anteriormente a través de capacidades de inventario con inteligencia artificial dentro de Oracle Fusion Cloud Applications. Estos movimientos muestran que el mercado de gestión digital de la cadena de suministro en salud está recompensando a los proveedores que integran la inteligencia de flujos de trabajo en la capa operativa y no solo en las herramientas de informes. También aumentan la presión de renovación sobre los proveedores que aún dependen de arquitecturas más antiguas con menor profundidad de automatización.

Los movimientos de capital también muestran hacia dónde se dirige el mercado de gestión digital de la cadena de suministro en salud. McKesson cerró una inversión de 1,25 mil millones de USD de Apollo Funds en junio de 2026 vinculada a su negocio de Soluciones Médico-Quirúrgicas, lo que señaló una reestructuración material de un segmento de distribución importante. El trabajo de McKesson con SAP en marzo de 2026 sobre trazabilidad farmacéutica también reforzó cómo los grandes participantes están vinculando la ejecución del cumplimiento normativo con la arquitectura de plataforma a largo plazo. Las oportunidades de espacio en blanco siguen siendo más sólidas en los sistemas hospitalarios de tamaño mediano, los mercados emergentes con menor penetración y los flujos de trabajo farmacéuticos sensibles a la cadena de frío. Eso deja al mercado de gestión digital de la cadena de suministro en salud competitivo, pero aún abierto a la diferenciación especializada donde las necesidades de flujo de trabajo siguen siendo demasiado específicas para el software empresarial genérico.

Líderes de la Industria de Gestión Digital de la Cadena de Suministro en Salud

Oracle

SAP SE

GHX, Inc.

McKesson Corporation

Tecsys Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2026: McKesson Corporation cerró una inversión de capital preferente convertible de 1,25 mil millones de USD de Apollo Funds, que representa aproximadamente el 13% del negocio de Soluciones Médico-Quirúrgicas de McKesson con una valoración empresarial total de aproximadamente 13 mil millones de USD, marcando un paso clave hacia la separación de MMS como una empresa independiente que cotiza en bolsa y reestructurando materialmente la estructura competitiva del segmento de distribución de la cadena de suministro en salud.

- Junio de 2026: Tecsys presentó las capacidades de inteligencia artificial y agentes de TecsysIQ en su Conferencia de Usuarios 2026, incluyendo TecsysIQ Visibilidad de Inventario, que consolida datos de ADC, farmacia y ERP en una única vista en tiempo real, un Agente de Integridad 340B y un Agente de Vencimiento en el Punto de Uso, un lanzamiento coordinado de capacidades de inteligencia artificial dirigido a los desafíos más persistentes de cumplimiento normativo y desperdicio en el entorno de farmacia.

- Mayo de 2026: GHX lanzó una plataforma de orquestación de próxima generación con inteligencia artificial diseñada para permitir a los proveedores y suministradores de salud detectar interrupciones antes, coordinar decisiones más rápido y actuar antes de que la atención al paciente se vea afectada. GHX citó la eliminación de la deuda de flujo de trabajo de Roche en más de 20.000 transacciones, ahorrando miles de horas, como caso de validación de la plataforma.

- Marzo de 2026: El estudio de caso de McKesson con SAP confirmó la implementación de SAP Advanced Track and Trace for Pharmaceuticals en SAP S/4HANA Cloud Private Edition y SAP Traceability Hub Connectivity, proporcionando trazabilidad farmacéutica de extremo a extremo y cumplimiento normativo escalable alineado con los requisitos de la DSCSA.

Alcance del Informe del Mercado Global de Gestión Digital de la Cadena de Suministro en Salud

Según el alcance del informe, el mercado de gestión digital de la cadena de suministro en salud se refiere al segmento de las operaciones sanitarias que aprovecha plataformas digitales, software y servicios para gestionar el flujo de productos médicos, productos farmacéuticos, dispositivos y consumibles entre hospitales, distribuidores y fabricantes. Abarca la gestión de inventario, los sistemas de adquisiciones, la logística y el monitoreo de la cadena de frío, la gestión de relaciones con proveedores, la previsión de la demanda y las herramientas de análisis, garantizando la eficiencia, el cumplimiento normativo y la rentabilidad en las cadenas de suministro de salud.

El mercado de gestión digital de la cadena de suministro en salud está segmentado por componente, modo de implementación, función, usuario final y geografía. Por componente, el mercado está segmentado en software y servicios. Por modo de implementación, el mercado está segmentado en basado en la nube y en instalaciones propias. Por función, el mercado está segmentado en gestión de adquisiciones, gestión de inventario, gestión de pedidos y proveedores, planificación y previsión de la demanda, análisis e informes, y trazabilidad y serialización. Por usuario final, el mercado está segmentado en hospitales y sistemas de salud, empresas farmacéuticas y de biotecnología, fabricantes de dispositivos médicos y otros usuarios finales. Por geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones del mundo. El informe ofrece valores (USD) para todos los segmentos anteriores.

| Software |

| Servicios |

| Basado en la Nube |

| En Instalaciones Propias |

| Gestión de Adquisiciones |

| Gestión de Inventario |

| Gestión de Pedidos y Proveedores |

| Planificación y Previsión de la Demanda |

| Análisis e Informes |

| Trazabilidad y Serialización |

| Hospitales y Sistemas de Salud |

| Empresas Farmacéuticas y de Biotecnología |

| Fabricantes de Dispositivos Médicos |

| Otros Usuarios Finales |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Componente | Software | |

| Servicios | ||

| Por Modo de Implementación | Basado en la Nube | |

| En Instalaciones Propias | ||

| Por Función | Gestión de Adquisiciones | |

| Gestión de Inventario | ||

| Gestión de Pedidos y Proveedores | ||

| Planificación y Previsión de la Demanda | ||

| Análisis e Informes | ||

| Trazabilidad y Serialización | ||

| Por Usuario Final | Hospitales y Sistemas de Salud | |

| Empresas Farmacéuticas y de Biotecnología | ||

| Fabricantes de Dispositivos Médicos | ||

| Otros Usuarios Finales | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor esperado para 2031 del mercado de gestión digital de la cadena de suministro en salud?

Se proyecta que el mercado alcance 4,32 mil millones de USD en 2031, aumentando desde 2,67 mil millones de USD en 2025 a 2,88 mil millones de USD en 2026 con una CAGR del 8,44%.

¿Qué grupo de usuarios finales contribuye más a los ingresos?

Los hospitales y sistemas de salud son el grupo de usuarios finales más grande, con el 52,84% de los ingresos en 2025, porque gestionan la combinación más amplia de productos y flujos de trabajo.

¿Por qué la gestión de inventario crece más rápido que la gestión de adquisiciones?

Se espera que la gestión de inventario alcance una CAGR del 10,73% hasta 2031 porque los proveedores ahora otorgan más valor a la visibilidad del stock en tiempo real, el control de reposición y la capacidad de respuesta en el punto de atención.

¿Qué región crece más rápido?

Se proyecta que Asia-Pacífico registre el crecimiento más rápido con una CAGR del 11,24% hasta 2031, respaldado por la modernización hospitalaria y una adopción más amplia de la cadena de suministro digital.

Última actualización de la página el: