Tamaño y participación del mercado de molusquicidas

Visión General del Mercado

| Período de Estudio | 2018 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.15 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.46 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.91% CAGR |

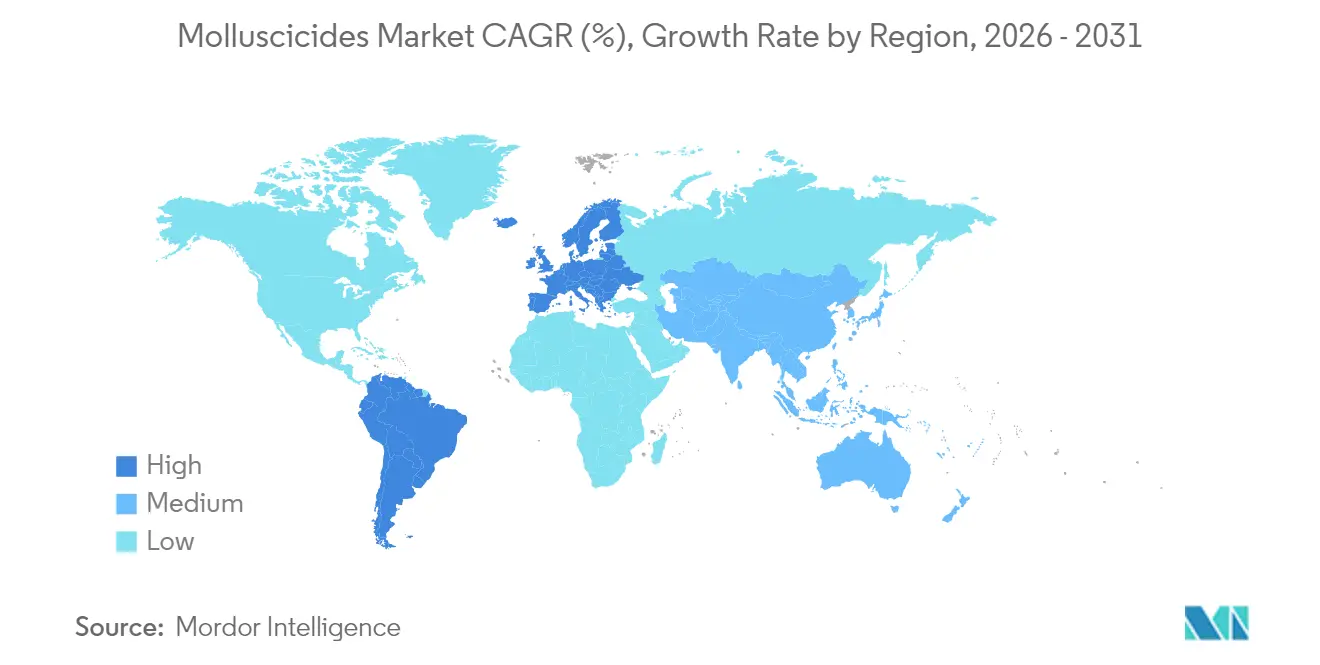

| Mercado de Crecimiento Más Rápido | América del Sur |

| Mercado Más Grande | América del Sur |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de molusquicidas por Mordor Intelligence

Se espera que el tamaño del mercado de molusquicidas crezca de USD 1,1 mil millones en 2025 a USD 1,15 mil millones en 2026, y se prevé que alcance USD 1,46 mil millones en 2031 a una CAGR del 4,91% durante 2026-2031. Los picos relacionados con el clima en los brotes de babosas y caracoles, la eliminación gradual de ingredientes de alta toxicidad y el uso más amplio de herramientas de agricultura de precisión sustentan el crecimiento en el mercado de molusquicidas. Los cultivadores de arroz, frutas especiales y hortalizas de invernadero dependen cada vez más de los productos de control de gasterópodos para proteger sus márgenes de beneficio, y los organismos reguladores de América del Norte y Europa continúan agilizando la aprobación de ingredientes activos de bajo riesgo, como el fosfato de hierro y el etilendiaminotetraacetato férrico sódico. América del Sur lidera la demanda en volumen impulsada por las especies invasoras de Pomacea en los arrozales, mientras que Asia-Pacífico acelera la adopción a medida que la horticultura en entorno controlado gana terreno. Aunque los cebos a base de hierro capturan participación frente a los productos de metalaldehído tradicionales, las soluciones biológicas de nematodos y botánicas también están ganando hectáreas como parte de los programas de manejo integrado de plagas. Las bases de proveedores fragmentadas, las normas de cumplimiento heterogéneas y la constante incorporación de innovadores biológicos mantienen la dinámica competitiva intensa en el mercado de molusquicidas.

Conclusiones clave del informe

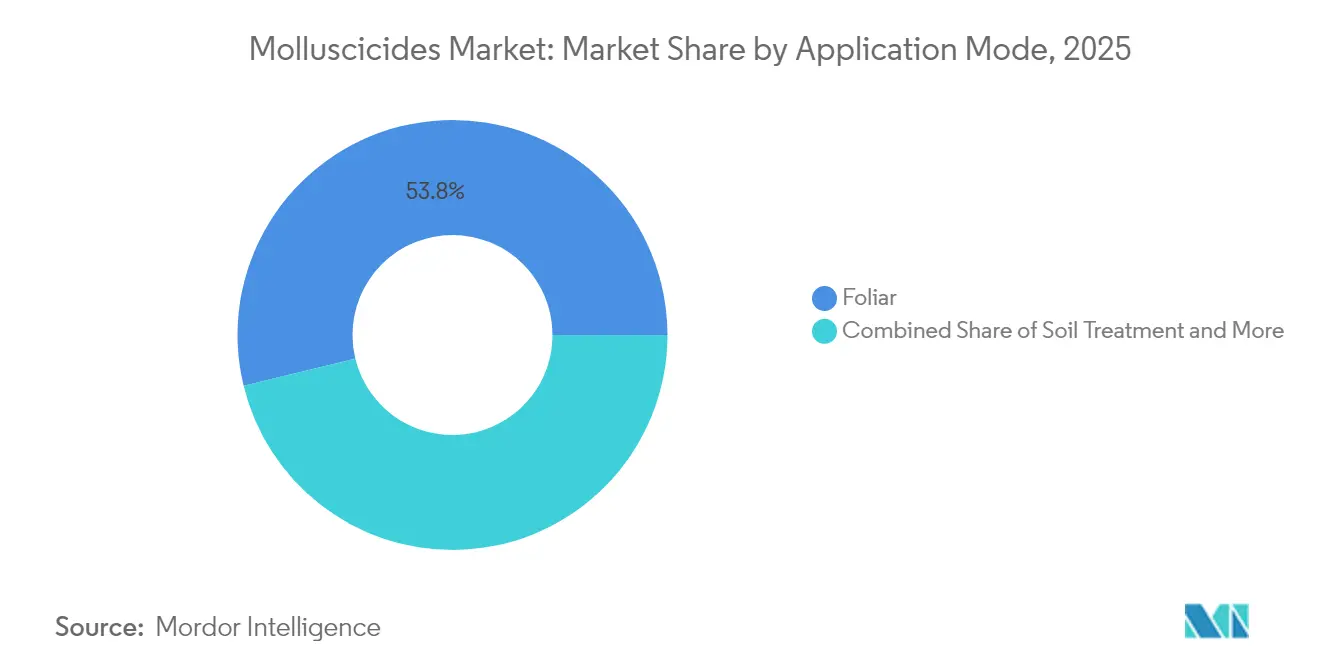

- Por modo de aplicación, las pulverizaciones foliares representaron el 53,80% de la participación del mercado de molusquicidas en 2025 y se proyecta que se expandan a una CAGR del 5,03% hasta 2031.

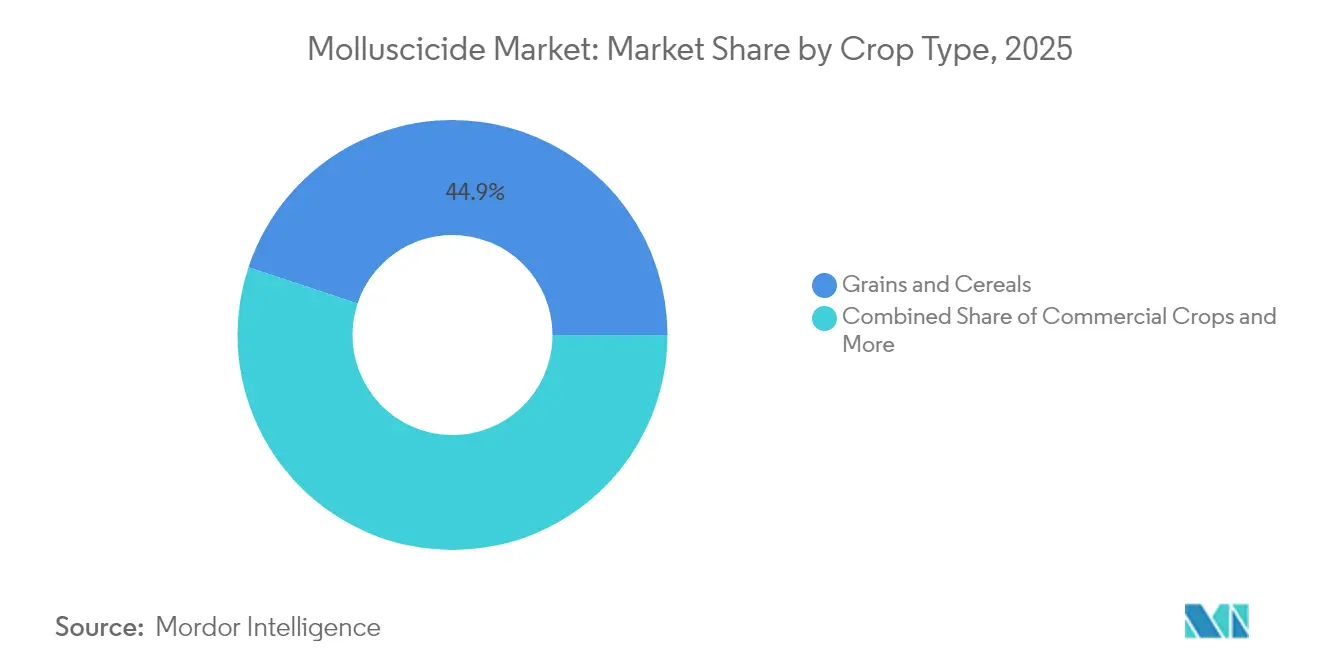

- Por tipo de cultivo, los granos y cereales capturaron una participación del 44,90% del tamaño del mercado de molusquicidas en 2025, mientras que los cultivos comerciales se perfilan para la CAGR más rápida del 5,37% hasta 2031.

- Por geografía, América del Sur lideró el 36,15% del mercado de molusquicidas en 2025, con la región avanzando a una CAGR del 5,98% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado global de molusquicidas

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Creciente demanda de cultivos hortícolas de alto valor | +0.8% | Global, concentrado en América del Norte y Europa | Mediano plazo (2-4 años) |

| Adopción creciente de programas de manejo integrado de plagas | +0.7% | Global, liderado por mercados desarrollados | Largo plazo (≥ 4 años) |

| Aumento impulsado por el cambio climático en los brotes de babosas y caracoles | +0.9% | Global, especialmente en zonas templadas | Corto plazo (≤ 2 años) |

| Aprobaciones regulatorias de nuevos activos de baja toxicidad | +0.6% | Principalmente América del Norte y Europa | Mediano plazo (2-4 años) |

| Expansión de la superficie de cultivo protegido | +0.5% | Núcleo Asia-Pacífico, con extensión a Oriente Medio y África | Largo plazo (≥ 4 años) |

| Tecnología de agricultura de precisión que permite la aplicación de cebo específica por sitio | +0.4% | América del Norte y Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente demanda de cultivos hortícolas de alto valor

El rápido auge de los tomates, pimientos, pepinos y hierbas de invernadero impulsa el mercado de molusquicidas, ya que los cultivadores protegen cultivos que alcanzan precios premium en los lineales. A nivel mundial, las áreas de cultivo protegido se expandieron un 15% en 2024, creando microclimas húmedos que aceleran la reproducción de gasterópodos. El fosfato de hierro homologado por el Instituto de Revisión de Materiales Orgánicos (OMRI, por sus siglas en inglés) se ajusta a las normas de certificación, y las granjas verticales utilizan pulverizadores de precisión que dosifican el cebo únicamente donde los sensores detectan rastros de babosas. Los mayores márgenes justifican múltiples aplicaciones por temporada, y los paneles de control basados en la nube permiten a los gestores calcular el ahorro por metro cuadrado derivado de una mayor eficacia y una reducción de los daños en los cultivos.[1]Fuente: Renae Moran, "Tendencias en Áreas de Cultivo Protegido," Extensión de la Universidad Estatal de Míchigan, canr.msu.edu

Aumento impulsado por el cambio climático en los brotes de babosas y caracoles

Los inviernos más cálidos y los veranos más húmedos alargan los ciclos reproductivos de los gasterópodos; los relevamientos de campo de 2024 en regiones templadas registraron poblaciones de babosas entre un 20 y un 30% superiores a la media de los cinco años anteriores. Las incursiones del caracol manzana dorado han llegado al sur de los Estados Unidos y a partes del Mediterráneo europeo, amenazando el arroz y las hortalizas de hoja verde. Los suelos encharcados estresan las plántulas y el tejido foliar dañado favorece infecciones fúngicas secundarias. Por ello, los cultivadores intensifican el control de gasterópodos, impulsando la demanda de gránulos de fosfato de hierro resistentes a la intemperie que mantienen su atractivo incluso tras las precipitaciones.

Adopción creciente de programas de manejo integrado de plagas

Las universidades con concesión de tierras reportan un aumento del 40% en la inscripción de agricultores comerciales en cursos de manejo integrado de plagas (MIP) durante 2024. Los marcos de MIP utilizan estaciones meteorológicas, trampas de feromonas y modelos de umbral de plagas, lo que permite programas de molusquicidas específicos por sitio en lugar de pulverizaciones por calendario. La menor carga de ingredientes activos se alinea con la presión pública para reducir la huella de pesticidas, y los drones equipados con sensores ópticos ahora activan la liberación de cebo únicamente en los focos de babosas. Los ensayos de campo de la Agencia de Protección Ambiental (EPA, por sus siglas en inglés) muestran que los programas liderados por MIP reducen el uso total de ingredientes activos en un 25%, preservando al mismo tiempo los rendimientos de los cultivos.[2]Fuente: Paul Jepson, "Métricas de adopción del manejo integrado de plagas," Extensión de la Universidad Estatal de Oregón, extension.oregonstate.edu

Aprobaciones regulatorias de nuevos activos de baja toxicidad

La Agencia de Protección Ambiental (EPA) clasificó el fosfato de hierro y el etilendiaminotetraacetato férrico sódico como de riesgo reducido en su vía de revisión acelerada, mientras que la Autoridad Europea de Seguridad Alimentaria (EFSA, por sus siglas en inglés) extendió la aprobación del fosfato de hierro hasta 2030. Estos logros regulatorios permiten a los fabricantes racionalizar las líneas de producción alejándose del metalaldehído en proceso de eliminación gradual. Las empresas emergentes también persiguen compuestos de origen vegetal que satisfagan los parámetros de referencia de cero residuo máximo. Los límites de residuos armonizados facilitan los trámites de exportación, lo que anima a las empresas agroquímicas multinacionales a lanzar etiquetas idénticas en varios continentes con cambios mínimos en la formulación.[3]Fuente: Agencia de Protección Ambiental, "Registro de pesticidas," EPA, epa.gov

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Prohibiciones de metalaldehído y endurecimiento de los límites de residuos | -0.7% | Europa y América del Norte | Corto plazo (≤ 2 años) |

| Disponibilidad de controles biológicos y culturales rentables | -0.5% | Global | Mediano plazo (2-4 años) |

| Volatilidad del precio de las materias primas para formulaciones a base de hierro | -0.4% | Global | Corto plazo (≤ 2 años) |

| Desarrollo de variedades de cultivos resistentes a moluscos | -0.3% | Global, adopción gradual | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Prohibiciones de metalaldehído y endurecimiento de los límites de residuos

El Reino Unido retiró los registros de metalaldehído en 2022, eliminando aproximadamente el 15% de la demanda europea del ingrediente activo. La EFSA confirmó que la renovación cesará en 2026, lo que provocó un rápido agotamiento de las existencias y obligó a los cultivadores a migrar al fosfato de hierro. Las juntas de agua municipales detectan cada vez más excedencias de metalaldehído que superan los estándares de agua potable, lo que lleva a condiciones de licencia de distribución más estrictas. Por ello, los fabricantes retiran las líneas de envasado de metalaldehído o las reconvierten para cebos férricos, incurriendo en gastos de capital y cuellos de botella temporales en el suministro.

Disponibilidad de controles biológicos y culturales rentables

Los nematodos entomopatógenos como Phasmarhabditis hermaphrodita eliminan las babosas en siete días, y los extractos botánicos de especies de Chimonanthus alcanzan una mortalidad del 90% en ensayos de laboratorio. Estas opciones cuestan entre un 30 y un 40% menos por hectárea que los gránulos sintéticos en sistemas de pequeñas parcelas, lo que alienta a los agricultores orgánicos y de baja intensidad de insumos a cambiar sus compras. La cinta de cobre, la tierra de diatomeas y el diseño de camas elevadas reducen aún más la presión de gasterópodos en los huertos de mercado, reduciendo la demanda potencial de soluciones químicas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por modo de aplicación: las aplicaciones foliares lideran la entrega de precisión

La pulverización foliar generó la mayor proporción de ingresos en 2025, representando el 53,80% del mercado de molusquicidas, sustentada por una amplia compatibilidad con pulverizadores de chorro de aire, drones y barras montadas en tractores. Esta vía de aplicación registra una CAGR prevista del 5,03% gracias a los sistemas guiados por GPS que superponen mapas de calor de población de babosas sobre prescripciones de dosis variable. Los módulos de precisión ahorran un 15% de ingrediente activo por hectárea y reducen los efectos colaterales sobre las lombrices de tierra, una métrica ecosistémica rastreada cada vez más por los auditores de certificación. Los tratamientos del suelo siguen en volumen en la horticultura de alto valor, donde los riegos pre-siembra previenen el estrangulamiento de las plántulas. La quimigación gana terreno en pimientos e invernaderos de pepinos, aprovechando las líneas de goteo para una distribución uniforme. La fumigación sigue siendo una opción de nicho para una rápida eliminación en ornamentales y casas de cultivo de hongos.

La preferencia de los cultivadores por los productos foliares se debe a su rápido impacto visible, lo que facilita las decisiones de scouting para los umbrales posteriores. La adopción de boquillas resistentes a la corrosión también previene la obstrucción causada por el polvo de gránulos de hierro, minimizando el tiempo de inactividad. Los fabricantes responden formulando pellets estables en condiciones húmedas con aglutinantes de grado alimentario, extendiendo la persistencia en campo incluso en plantaciones de banano expuestas al monzón. A medida que los drones escalan más allá de los proyectos piloto, los operadores remotos programan vuelos al atardecer cuando emergen las babosas, concentrando el cebo a lo largo de los bordes de las hileras y reduciendo la aplicación a menos de una décima parte del área del dosel, un modelo que sostiene la rentabilidad en el mercado de molusquicidas.

Por tipo de cultivo: los cultivos comerciales impulsan la innovación

Los granos y cereales representaron el 44,90% del tamaño del mercado de molusquicidas en 2025, impulsados por grandes superficies de arroz donde las infestaciones del caracol manzana dorado pueden arrasar con las plántulas en apenas tres noches. Los cultivos comerciales registran la CAGR más rápida del 5,37%, ya que las fresas, la lechuga y las flores cortadas alcanzan altos precios minoristas que justifican una exclusión rigurosa de plagas. Las granjas de lechuga en interior especifican umbrales de tolerancia cero para las babosas, lo que impulsa aplicaciones semanales de cebo que representan el doble del costo por acre en comparación con los granos de campo. Las frutas y verduras atraen una adopción constante, impulsada por los estándares fitosanitarios de exportación que penalizan los daños en las hojas.

El poder adquisitivo de la horticultura comercial inspira investigaciones sobre microgránulos de liberación lenta resistentes a la degradación bajo riego continuo. Las solicitudes de patentes para derivados férricos encapsulados muestran una reducción de la decoloración por contacto con las plantas, lo que habilita su uso en canales hidropónicos. Mientras tanto, las leguminosas y las oleaginosas ganan protagonismo a medida que los procesadores de proteínas de origen vegetal exigen granos de garbanzo y lentejas impecables para comidas listas para consumir. Con el estrés climático empujando la migración de babosas hacia los campos de frijol en zonas de secano, la superficie protegida por productos a base de hierro aumenta gradualmente, asegurando una base de clientes diversa y resiliente para el mercado de molusquicidas.

Análisis geográfico

América del Sur capturó el 36,15% de la participación del mercado de molusquicidas en 2025 y encabeza el gráfico de crecimiento regional con una CAGR del 5,98% hasta 2031. Los arrozales de Argentina y Brasil sufren pérdidas de rendimiento superiores al 20% cuando el invasor Pomacea canaliculata escapa de los bloques de irrigación inundados. Los agrónomos locales recomiendan doble aplicación de cebo por temporada, y los gobiernos apoyan programas de participación en los costos, lo que permite la adopción incluso entre los pequeños agricultores. Los exportadores de bayas chilenos también invierten en túneles de cultivo protegido, donde el fosfato de hierro cumple con los estrictos topes de residuos exigidos por las cadenas de supermercados de los Estados Unidos.

Asia-Pacífico se posiciona como una zona de alto potencial. China, India y Vietnam representan conjuntamente más de la mitad de la superficie mundial de arroz en cáscara, y las demostraciones de campo financiadas por organismos de extensión han revelado que dos aplicaciones correctamente cronometradas pueden reducir las densidades de caracoles juveniles en un 80%. La superficie de fresas de invernadero en Japón aumenta un 6% anual, y los productores prefieren el etilendiaminotetraacetato férrico sódico debido a su mínima calificación de toxicidad para los mamíferos. Las granjas protegidas en Corea del Sur prueban dispensadores de pellets robóticos sincronizados con cámaras de visión nocturna que se activan al detectar rastros de mucosidad de babosas reflectante.

América del Norte sigue siendo un mercado maduro pero rico en tecnología. Los cultivadores de alcachofas y hortalizas de hoja verde de California utilizan tratamientos puntuales con drones y son adoptantes tempranos de sobres de nematodos biológicos. La Agencia de Protección Ambiental de los Estados Unidos mantiene registros simplificados para activos de riesgo reducido, protegiendo las canalizaciones de productos. Europa experimenta un volumen plano tras la retirada del metalaldehído, aunque la demanda se estabiliza a medida que los gránulos de fosfato de hierro logran la paridad en las métricas de costo por caracol eliminado. La demanda en Oriente Medio y África crece desde una base baja, ya que las granjas hidropónicas del Golfo protegen los estantes de lechuga de los huevos de caracol importados que viajan en los cubos de lana de roca, y las haciendas de flores cortadas de Kenia amplían el monitoreo de babosas en los valles de lluvia.

Panorama competitivo

El mercado de molusquicidas está muy fragmentado, con los cinco mayores fabricantes que ostentan una pequeña participación combinada de ingresos. Bayer, BASF, Syngenta, American Vanguard y UPL se centran en la diversificación del fosfato de hierro y la biológica, mientras eliminan los portafolios de metalaldehído para cumplir con los nuevos umbrales de residuos. Los especialistas regionales, como Certis y Arxada, cultivan la cercanía con los distribuidores y pueden adaptar el idioma de las etiquetas a los idiomas locales más rápidamente que sus pares globales, lo que refuerza la lealtad a la marca entre los pequeños agricultores.

Las empresas emergentes financiadas por capital de riesgo persiguen activos derivados de la fermentación y métodos de microencapsulación para extender la actividad residual en regiones tropicales húmedas. Los movimientos estratégicos giran en torno a la expansión de la distribución y la integración digital. UPL adquirió PT Excel Crop Care Indonesia en octubre de 2024, sumando 1.200 nodos de venta minorista a nivel de distrito y acceso inmediato a las islas de alto cultivo de arroz. American Vanguard obtuvo el registro de la Agencia de Protección Ambiental de los Estados Unidos para un fosfato de hierro resistente a la intemperie en junio de 2024, citando una puntuación de resistencia a la lluvia un 30% mayor que respalda la adopción en caña de azúcar expuesta al monzón.

Nufarm estableció alianzas de fermentación para acortar los plazos de desarrollo biológico, y PI Industries lanzó un conjunto de sensores de Internet de las Cosas (IoT) que automatiza la liberación de cebo únicamente cuando las líneas de humedad y temperatura cruzan los umbrales de emergencia de babosas. Las tendencias de búsqueda de patentes revelan un aumento en las solicitudes de matrices portadoras biodegradables y mezclas botánicas de múltiple modo de acción, lo que pone de relieve la constante presión innovadora en el mercado de molusquicidas.

Líderes de la industria de molusquicidas

American Vanguard Corporation

Arxada

Nufarm Ltd

PI Industries

UPL Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Mayo 2025: De Sangosse ha introducido IRONMAX PRO, un molusquicida que contiene un 3% de fosfato férrico IP max, formulado para un control eficaz y duradero de babosas y caracoles. El producto presenta un atrayente patentado Colzactive, que aumenta el atractivo y el consumo del cebo, perturbando el metabolismo de la plaga a través de la sobrecarga de hierro. Certificado para uso en agricultura orgánica, está aprobado en Portugal para la mayoría de los cultivos, excluyendo patatas y cítricos, con un máximo de cuatro aplicaciones por año.

- Abril 2025: Feralla, un ingrediente activo de nueva generación para el control de moluscos, ha sido aprobado por la Unión Europea para su uso en la protección de cultivos. Introduce un modo de acción único contra babosas y caracoles, apoyando la agricultura sostenible en toda Europa.

- Agosto 2024: Cellora anunció que su nuevo molusquicida ha sido seleccionado para ensayos por la industria cerealera australiana debido a su potencial para el control sostenible de babosas y caracoles. El producto está diseñado para funcionar eficazmente en condiciones de alta presión de plagas, al tiempo que apoya los objetivos de la agricultura regenerativa. Esta selección subraya la creciente demanda de soluciones de control de plagas innovadoras y respetuosas con el medio ambiente.

Alcance del informe global del mercado de molusquicidas

Quimigación, Foliar, Fumigación, Tratamiento del suelo están cubiertos como segmentos por modo de aplicación. Cultivos comerciales, Frutas y verduras, Granos y cereales, Leguminosas y oleaginosas, Césped y ornamental están cubiertos como segmentos por tipo de cultivo. África, Asia-Pacífico, Europa, América del Norte, América del Sur están cubiertos como segmentos por región.| Quimigación |

| Foliar |

| Fumigación |

| Tratamiento del suelo |

| Cultivos comerciales |

| Frutas y verduras |

| Granos y cereales |

| Leguminosas y oleaginosas |

| Césped y ornamental |

| África | Por país | Sudáfrica |

| Resto de África | ||

| Asia-Pacífico | Por país | Australia |

| China | ||

| India | ||

| Indonesia | ||

| Japón | ||

| Myanmar | ||

| Pakistán | ||

| Filipinas | ||

| Tailandia | ||

| Vietnam | ||

| Resto de Asia-Pacífico | ||

| Europa | Por país | Francia |

| Alemania | ||

| Italia | ||

| Países Bajos | ||

| Rusia | ||

| España | ||

| Ucrania | ||

| Reino Unido | ||

| Resto de Europa | ||

| América del Norte | Por país | Canadá |

| México | ||

| Estados Unidos | ||

| Resto de América del Norte | ||

| América del Sur | Por país | Argentina |

| Brasil | ||

| Chile | ||

| Resto de América del Sur |

| Modo de aplicación | Quimigación | ||

| Foliar | |||

| Fumigación | |||

| Tratamiento del suelo | |||

| Tipo de cultivo | Cultivos comerciales | ||

| Frutas y verduras | |||

| Granos y cereales | |||

| Leguminosas y oleaginosas | |||

| Césped y ornamental | |||

| Geografía | África | Por país | Sudáfrica |

| Resto de África | |||

| Asia-Pacífico | Por país | Australia | |

| China | |||

| India | |||

| Indonesia | |||

| Japón | |||

| Myanmar | |||

| Pakistán | |||

| Filipinas | |||

| Tailandia | |||

| Vietnam | |||

| Resto de Asia-Pacífico | |||

| Europa | Por país | Francia | |

| Alemania | |||

| Italia | |||

| Países Bajos | |||

| Rusia | |||

| España | |||

| Ucrania | |||

| Reino Unido | |||

| Resto de Europa | |||

| América del Norte | Por país | Canadá | |

| México | |||

| Estados Unidos | |||

| Resto de América del Norte | |||

| América del Sur | Por país | Argentina | |

| Brasil | |||

| Chile | |||

| Resto de América del Sur | |||

Definición de mercado

- Función - Los molusquicidas son productos químicos utilizados para controlar o prevenir que los moluscos dañen el cultivo y prevengan la pérdida de rendimiento.

- Modo de aplicación - Foliar, tratamiento de semillas, tratamiento del suelo, quimigación y fumigación son los diferentes tipos de modos de aplicación mediante los cuales los productos químicos de protección de cultivos se aplican a los cultivos.

- Tipo de cultivo - Esto representa el consumo de productos químicos de protección de cultivos por cereales, leguminosas, oleaginosas, frutas, verduras, césped y cultivos ornamentales.

| Palabra clave | Definición |

|---|---|

| MIM | El manejo integrado de malezas (MIM) es un enfoque para incorporar múltiples técnicas de control de malezas a lo largo de la temporada de cultivo, con el fin de brindar a los productores la mejor oportunidad de controlar las malezas problemáticas. |

| Huésped | Los huéspedes son las plantas que forman relaciones con microorganismos beneficiosos y les ayudan a colonizar. |

| Patógeno | Un organismo causante de enfermedades. |

| Herbigación | La herbigación es un método eficaz de aplicar herbicidas a través de sistemas de riego. |

| Límites máximos de residuos (LMR) | El límite máximo de residuos (LMR) es el límite máximo permitido de residuos de pesticidas en alimentos o piensos obtenidos de plantas y animales. |

| IoT | El Internet de las Cosas (IoT) es una red de dispositivos interconectados que se conectan e intercambian datos con otros dispositivos IoT y la nube. |

| Variedades tolerantes a herbicidas (VTH) | Las variedades tolerantes a herbicidas son especies vegetales que han sido modificadas genéticamente para ser resistentes a los herbicidas utilizados en los cultivos. |

| Quimigación | La quimigación es un método de aplicar pesticidas a los cultivos a través de un sistema de riego. |

| Protección de cultivos | La protección de cultivos es un método para proteger los rendimientos de los cultivos frente a diferentes plagas, incluidos insectos, malezas, enfermedades vegetales y otros que causan daños a los cultivos agrícolas. |

| Tratamiento de semillas | El tratamiento de semillas ayuda a desinfectar semillas o plántulas de plagas transmitidas por semillas o por el suelo. Para el tratamiento de semillas se utilizan comúnmente productos químicos de protección de cultivos, como fungicidas, insecticidas o nematicidas. |

| Fumigación | La fumigación es la aplicación de productos químicos de protección de cultivos en forma gaseosa para controlar las plagas. |

| Cebo | Un cebo es un alimento u otro material utilizado para atraer a una plaga y eliminarla mediante diversos métodos, incluido el envenenamiento. |

| Fungicida de contacto | Los pesticidas de contacto previenen la contaminación de los cultivos y combaten los patógenos fúngicos. Actúan sobre las plagas (hongos) únicamente cuando entran en contacto con ellas. |

| Fungicida sistémico | Un fungicida sistémico es un compuesto absorbido por una planta y luego translocado dentro de ella, protegiéndola así del ataque de patógenos. |

| Administración masiva de medicamentos (AMM) | La administración masiva de medicamentos es la estrategia para controlar o eliminar muchas enfermedades tropicales desatendidas. |

| Moluscos | Los moluscos son plagas que se alimentan de los cultivos, causando daños y pérdidas de rendimiento. Los moluscos incluyen pulpos, calamares, caracoles y babosas. |

| Herbicida de preemergencia | Los herbicidas de preemergencia son una forma de control químico de malezas que impide que las plántulas de malezas germinadas se establezcan. |

| Herbicida de posemergencia | Los herbicidas de posemergencia se aplican en el campo agrícola para controlar las malezas después de la emergencia (germinación) de semillas o plántulas. |

| Ingredientes activos | Los ingredientes activos son los productos químicos en los productos pesticidas que matan, controlan o repelen las plagas. |

| Departamento de Agricultura de los Estados Unidos (USDA) | El Departamento de Agricultura proporciona liderazgo en materia de alimentación, agricultura, recursos naturales y temas relacionados. |

| Sociedad de Ciencias de las Malezas de América (WSSA, por sus siglas en inglés) | La WSSA, una sociedad profesional sin fines de lucro, promueve actividades de investigación, educación y divulgación relacionadas con las malezas. |

| Concentrado en suspensión | El concentrado en suspensión (CS) es una de las formulaciones de productos químicos de protección de cultivos con ingredientes activos sólidos dispersos en agua. |

| Polvo mojable | Un polvo mojable (PM) es una formulación en polvo que forma una suspensión cuando se mezcla con agua antes de la pulverización. |

| Concentrado emulsionable | El concentrado emulsionable (CE) es una formulación líquida concentrada de pesticida que debe diluirse con agua para crear una solución de pulverización. |

| Nematodos fitoparásitos | Los nematodos parásitos se alimentan de las raíces de los cultivos, causando daños en las raíces. Estos daños permiten la fácil infestación de la planta por patógenos del suelo, lo que resulta en pérdidas de cultivos o de rendimiento. |

| Estrategia Australiana de Malezas (EAM) | La Estrategia Australiana de Malezas, administrada por el Comité de Medio Ambiente e Invasoras, proporciona orientación nacional sobre el manejo de malezas. |

| Sociedad de Ciencias de las Malezas de Japón (WSSJ, por sus siglas en inglés) | La WSSJ tiene como objetivo contribuir a la prevención de los daños causados por las malezas y a la utilización del valor de las malezas, brindando oportunidades para la presentación de investigaciones y el intercambio de información. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las variables clave: Con el fin de construir una metodología de pronóstico sólida, las variables y los factores identificados en el Paso 1 se prueban contra los números históricos disponibles del mercado. A través de un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un modelo de mercado: Las estimaciones del tamaño del mercado para los años de pronóstico están en términos nominales. La inflación no forma parte de los precios, y el precio de venta promedio (PVP) se mantiene constante a lo largo del período de pronóstico.

- Paso 3: Validar y finalizar: En este importante paso, todos los números del mercado, variables y análisis de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la investigación: Informes sindicados, asignaciones de consultoría personalizada, bases de datos y plataformas de suscripción