Tamaño y Participación del Mercado de Biológicos Agrícolas en Europa

Visión General del Mercado

| Período de Estudio | 2018 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

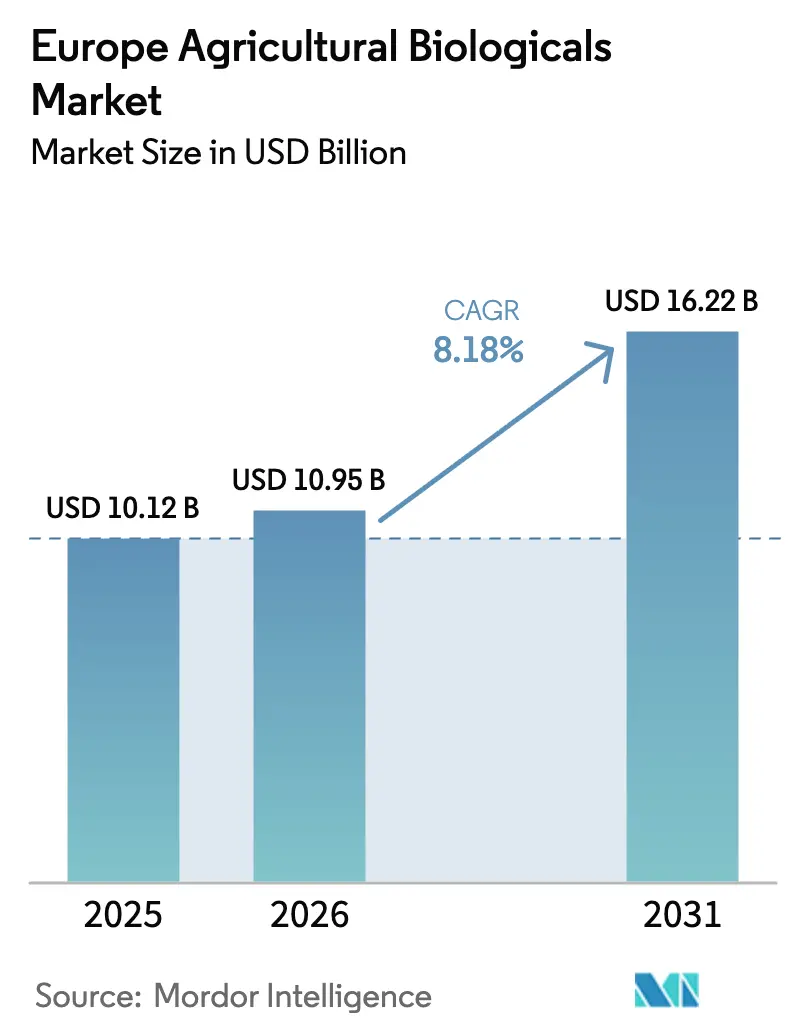

| Tamaño del mercado en el año base (2025) | 10.12 Mil millones de dólares |

| Tamaño del Mercado (2026) | 10.95 Mil millones de dólares |

| Tamaño del Mercado (2031) | 16.22 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.18% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Biológicos Agrícolas en Europa por Mordor Intelligence

Se espera que el tamaño del mercado de biológicos agrícolas en Europa crezca de USD 10.120 millones en 2025 a USD 10.950 millones en 2026, y se prevé que alcance USD 16.220 millones en 2031 a una CAGR del 8,18% durante el período 2026-2031. Este crecimiento está impulsado por el mandato De la Granja a la Mesa de la Unión Europea, que tiene como objetivo reducir el uso de pesticidas químicos en un 50% para 2030, la conversión continua de tierras agrícolas a la condición de agricultura ecológica certificada, y las iniciativas de los minoristas que exigen productos frescos libres de residuos. La demanda es particularmente fuerte en nutrición de cultivos, donde los microbios fijadores de nitrógeno y solubilizadores de fósforo ayudan a reducir los costos de fertilizantes al tiempo que cumplen con regulaciones de nutrientes más estrictas. La protección de cultivos experimenta un crecimiento más rápido, respaldado por procesos de aprobación simplificados para biopesticidas y el enfoque del sector de frutas y verduras de invernadero en lograr cero residuos detectables. Desafíos como la variabilidad del rendimiento en suelos más fríos, los costos de registro que se acercan a USD 540.000 por ingrediente activo y las limitaciones de capacidad de fermentación restringen el crecimiento a corto plazo. Estos desafíos presentan oportunidades para los proveedores capaces de desarrollar cepas tolerantes al frío u obtener instalaciones de fermentación dedicadas.

Conclusiones Clave del Informe

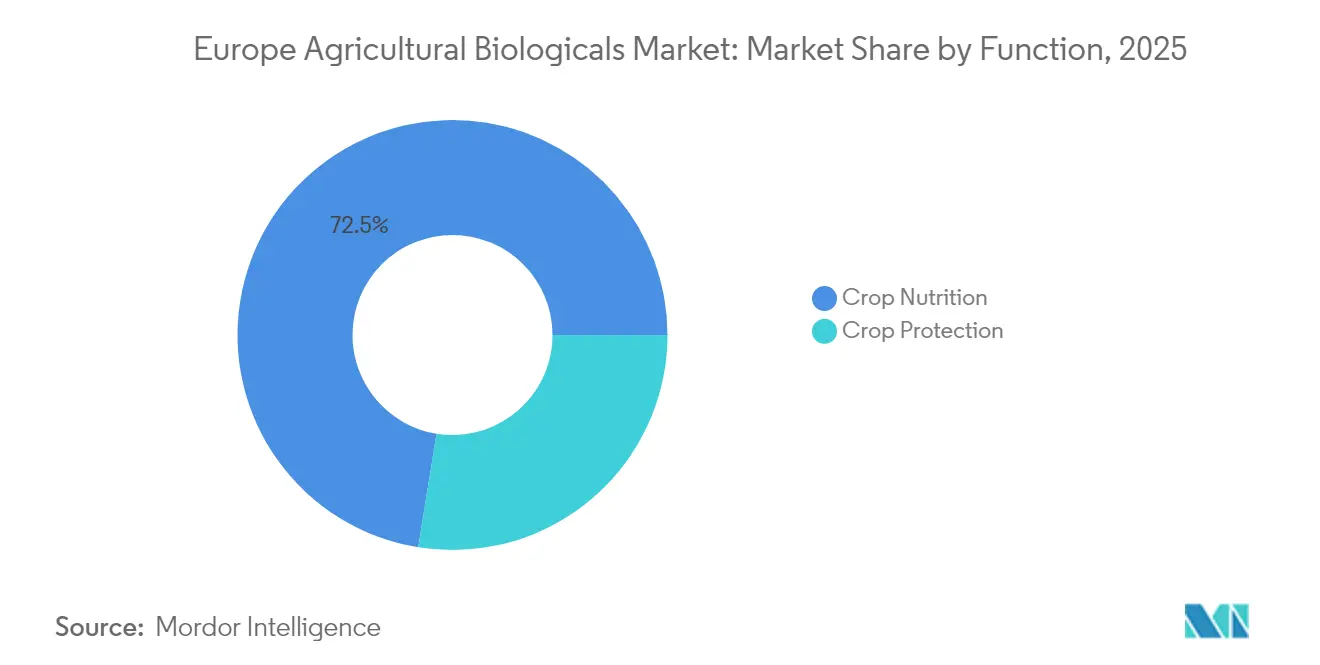

- Por función, la nutrición de cultivos representó el 72,45% de la participación del mercado de biológicos agrícolas en Europa en 2025, mientras que se prevé que la protección de cultivos se expanda a una CAGR del 9,64% hasta 2031.

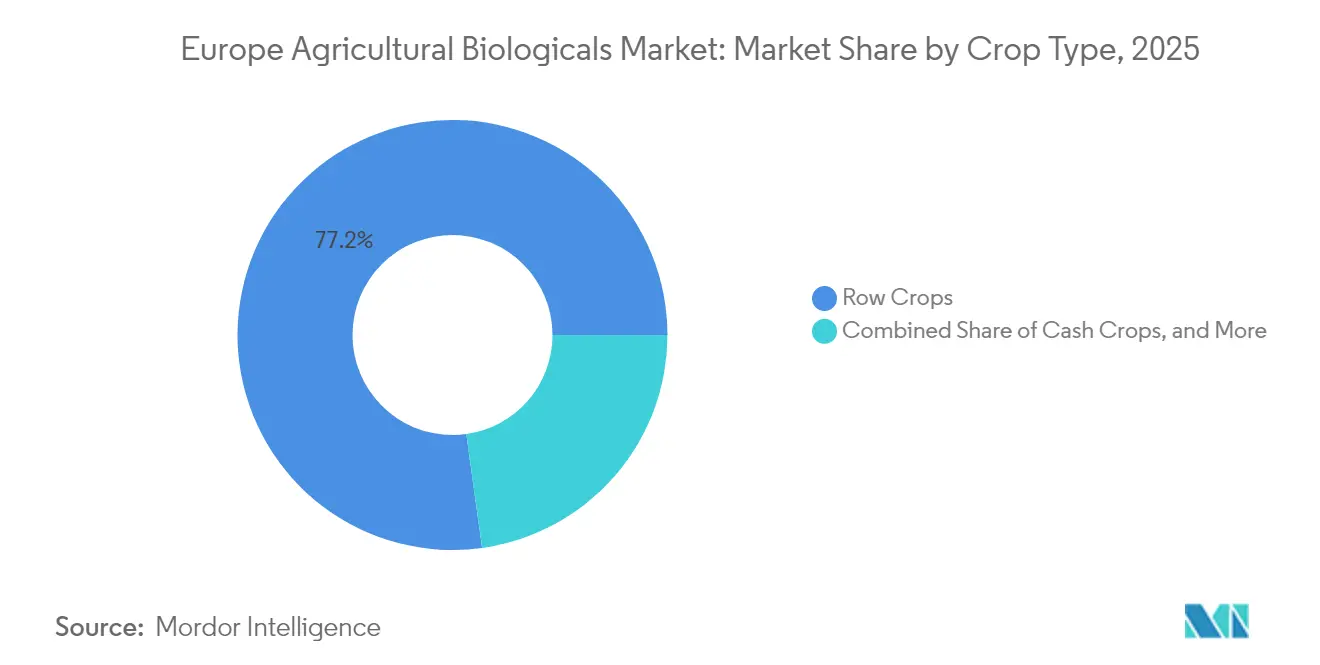

- Por tipo de cultivo, los cultivos en hilera representaron el 77,20% de la participación del mercado de biológicos agrícolas en Europa en 2025, mientras que se espera que los cultivos hortícolas registren una CAGR del 9,05% hasta 2031.

- Por geografía, Francia lideró con una participación del 16,70% del mercado de biológicos agrícolas en Europa en 2025 y también se prevé que se expanda a una CAGR del 9,34% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Biológicos Agrícolas en Europa

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mandato de Reducción de Pesticidas De la Granja a la Mesa de la Unión Europea | +2.1% | Unión Europea, con mayor intensidad en Francia, Alemania y Países Bajos | Mediano plazo (2-4 años) |

| Expansión de Tierras Agrícolas Ecológicas Certificadas | +1.8% | Alemania, Francia, Italia, España y Austria | Largo plazo (≥ 4 años) |

| Demanda del Consumidor de Productos Libres de Residuos | +1.5% | Europa Occidental y en crecimiento en Europa Central | Mediano plazo (2-4 años) |

| Aprobaciones Aceleradas de Biológicos en los Países Europeos | +1.3% | Unión Europea con proyectos piloto en Países Bajos y Dinamarca | Corto plazo (≤ 2 años) |

| Compromisos de Abastecimiento "Solo Biológico" de los Minoristas | +1.0% | Reino Unido, Alemania, Francia y Países Bajos | Mediano plazo (2-4 años) |

| Monetización de Créditos de Carbono para Insumos Biológicos | +0.9% | Unión Europea, con primeros adoptantes en Francia y Países Bajos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Mandato de Reducción de Pesticidas De la Granja a la Mesa de la Unión Europea

El objetivo vinculante de una reducción del 50% en el uso de pesticidas para 2030 establece una línea de base regulatoria que los productos químicos sintéticos no pueden cumplir [1]Fuente: Comisión Europea, "Estrategia De la Granja a la Mesa", europa.eu. Francia ha implementado este objetivo a través del programa Ecophyto 2030, que vincula USD 9.700 millones en subsidios a reducciones verificadas en el uso de pesticidas, penalizando a quienes no cumplan. En Alemania, la Ley de Protección Vegetal de 2024 ha prohibido el uso de tratamientos de semillas con neonicotinoides en cereales y oleaginosas, fomentando el uso de alternativas como bacterias rizosféricas y nematodos entomopatógenos. El cronograma acelerado para el objetivo de 2030 impulsa la adopción, pero pone de relieve los desafíos de la cadena de suministro, ya que la producción por fermentación está concentrada en España y los Países Bajos. Los proveedores capaces de escalar rápidamente la producción están bien posicionados para obtener una ventaja temprana en el mercado de biológicos agrícolas en Europa.

Expansión de Tierras Agrícolas Ecológicas Certificadas

La superficie orgánica en la Unión Europea alcanzó 16,9 millones de hectáreas en 2024 y se proyecta que represente el 25% de las tierras agrícolas para 2030 [2]Fuente: Eurostat, "Estadísticas de Agricultura Ecológica", ec.europa.eu. Alemania lidera con 1,9 millones de hectáreas, seguida de Francia con 1,8 millones de hectáreas. Las normas de agricultura ecológica prohíben el uso de insumos sintéticos, lo que garantiza una demanda constante de inoculantes microbianos, extractos de algas marinas y biofungicidas. La superficie de viñedos ecológicos de Italia aumentó un 12% en 2024, impulsada por la adopción de biofungicidas reductores de cobre para cumplir con el límite de 4 kg/ha de la Unión Europea sobre el uso de cobre. Si bien esta expansión apoya el crecimiento a largo plazo en volumen, también ejerce presión sobre la limitada capacidad de fermentación y aumenta los costos de insumos, lo que plantea desafíos para los formuladores más pequeños que carecen de integración vertical.

Demanda del Consumidor de Productos Libres de Residuos

Una encuesta realizada en 2024 por la Autoridad Europea de Seguridad Alimentaria (EFSA) reveló que el 68% de los consumidores alemanes y el 62% de los consumidores franceses están dispuestos a pagar una prima del 15-20% por verduras certificadas como libres de residuos [3]Fuente: Autoridad Europea de Seguridad Alimentaria, "Pesticidas Biológicos", efsa.europa.eu. Esto pone de relieve una creciente preferencia de los consumidores por prácticas agrícolas más seguras y sostenibles. En respuesta, minoristas como Rewe y Carrefour exigen a los productores que proporcionen registros de aplicación que verifiquen el uso exclusivo de métodos biológicos. Este cambio ha provocado cambios significativos en las prácticas agrícolas. En España, los invernaderos de Almería convirtieron el 18% de la superficie de tomate y pimiento a programas completos de biocontrol en 2024, utilizando ácaros Amblyseius swirskii y pulverizaciones de Beauveria bassiana para cumplir con los estándares de marca propia. Estos programas tienen como objetivo reducir los residuos químicos mientras se mantiene la productividad y el rendimiento de los cultivos. Si bien esta demanda impulsada por el consumidor se está extendiendo más allá de la horticultura, la adopción en cultivos en hilera sigue siendo limitada debido a restricciones económicas, ya que la rentabilidad de dichos métodos en la agricultura a gran escala aún no se ha realizado plenamente.

Aprobaciones Aceleradas de Biológicos en los Países Europeos

En 2024, la Autoridad Europea de Seguridad Alimentaria (EFSA) introdujo una vía de expediente que reduce los requisitos de datos en un 30% para los organismos aprobados en dos estados miembros, disminuyendo el tiempo de registro de 24 meses a 14 meses y los costos de USD 540.000 a USD 378.000. Los Países Bajos permiten el reconocimiento mutuo en un plazo de 90 días, mientras que Dinamarca otorga registros provisionales antes de una revisión completa de la Unión Europea. Estas barreras reducidas permiten a los innovadores más pequeños ingresar al mercado de biológicos agrícolas europeo con mayor rapidez. La dependencia de conjuntos de datos más ligeros puede conducir a un rendimiento de campo inconsistente, lo que podría afectar la confianza de los productores.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Largos Plazos de Registro Microbiano en la Unión Europea | -1.2% | Unión Europea, especialmente Alemania, Francia e Italia | Mediano plazo (2-4 años) |

| Variabilidad de la Eficacia en Campo en Climas Templados | -0.9% | Norte de Europa, incluidos Reino Unido, Alemania, Polonia y Escandinavia | Corto plazo (≤ 2 años) |

| Cuellos de Botella en la Capacidad de Fermentación Industrial | -0.7% | Unión Europea con activos concentrados en España y Países Bajos | Mediano plazo (2-4 años) |

| Distribuidores Consolidados que Reducen el Espacio en Estantes | -0.5% | Francia, Alemania, Reino Unido y Países Bajos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Largos Plazos de Registro Microbiano en la Unión Europea

Incluso bajo la vía acelerada, los expedientes pueden costar hasta USD 540.000 y pueden tardar hasta 18 meses en revisarse. En 2024, el regulador alemán rechazó el 22% de las solicitudes por datos de campo insuficientes, lo que resultó en un año adicional de ensayos. Esto pone de relieve el estricto entorno regulatorio en Alemania, que plantea desafíos para las empresas que intentan llevar nuevos productos al mercado. La Agencia Francesa de Seguridad Sanitaria de los Alimentos, el Medio Ambiente y el Trabajo requirió datos toxicológicos complementarios para el 18% de las presentaciones de biofertilizantes, lo que resultó en costos adicionales de USD 162.000. Estos requisitos reflejan el creciente enfoque en la seguridad y el impacto ambiental en el sector agrícola europeo. Si bien las grandes multinacionales pueden gestionar estos gastos, las empresas más pequeñas a menudo retrasan el lanzamiento de productos o abandonan el mercado, frenando el ritmo de innovación en el mercado de biológicos agrícolas europeo.

Variabilidad de la Eficacia en Campo en Climas Templados

Las temperaturas del suelo por debajo de 10 °C reducen la colonización microbiana, limitando así la eficacia. Los ensayos realizados por Wageningen demostraron que Bacillus subtilis redujo el tizón tardío en solo un 42% en las patatas holandesas, en comparación con el 78% en los campos mediterráneos. Esta diferencia significativa pone de relieve el impacto de las condiciones climáticas regionales en el rendimiento microbiano. En 2024, los productores de trigo en el Reino Unido reportaron tasas de fijación de nitrógeno un 25% inferiores a las indicadas en la etiqueta, lo que requirió una aplicación tardía de nitrógeno sintético para satisfacer los requisitos nutricionales del cultivo. Los proveedores están desarrollando cepas tolerantes al frío y empleando técnicas de encapsulación para abordar estos desafíos; estas medidas aumentan los costos entre un 15 y un 20% y requieren aprobaciones regulatorias adicionales, lo que podría retrasar la adopción generalizada de estas tecnologías.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Función: El Dominio de la Nutrición de Cultivos Ancla los Ingresos

Las aplicaciones de nutrición de cultivos representaron el 72,45% de la participación del mercado de biológicos agrícolas en Europa en 2025. Este crecimiento fue impulsado por rizobios fijadores de nitrógeno, azospirillum y micorrizas movilizadoras de fósforo, que ayudan a los productores a cumplir con el límite de la Directiva de Nitratos de 170 kg N/ha. Los biofertilizantes han ganado terreno a medida que los productores de trigo franceses y cebada alemanes redujeron el uso de nitrógeno sintético sin comprometer los rendimientos. Además, los bioestimulantes de extracto de algas marinas y ácido húmico ampliaron su presencia en los olivares y cítricos de España en 2024, ayudando a mitigar el estrés hídrico y mejorar el tamaño del fruto. A pesar de la amplia base de nutrición, la mercantilización ha ejercido presión sobre los precios. Los compradores exigen evidencia agronómica, lo que obliga a los proveedores a financiar ensayos en múltiples sitios, lo que a su vez impacta en los márgenes de beneficio.

La protección de cultivos es la función de más rápido crecimiento en el mercado, con una CAGR proyectada del 9,64% hasta 2031. Los expedientes regulatorios simplificados han facilitado la entrada al mercado, mientras que los minoristas exigen cada vez más soluciones de cero residuos. Los bioinsecticidas, liderados por Bacillus thuringiensis y spinosad, dominaron el segmento, cubriendo el 94% de los tomates de invernadero holandeses en 2024. Los biofungicidas, incluidos Trichoderma y Bacillus subtilis, redujeron el uso de fungicidas de cobre en un 28% en los viñedos franceses durante el mismo año. Los bioherbicidas en etapa temprana que utilizan ácido pelargónico han recibido aprobación orgánica en Suiza y se proyecta que obtengan la autorización de la Unión Europea para 2026. Los macrobiales, como los ácaros depredadores, ahora protegen el 82% de las hectáreas de tomate holandesas, con una adopción creciente en pimientos y pepinos españoles. Los proveedores que ofrecen programas integrados que combinan biológicos de nutrición y protección se están diferenciando y fomentando la lealtad en el canal.

Por Tipo de Cultivo: Los Cultivos en Hilera se Encuentran con el Valor Hortícola

Los cultivos en hilera representaron el 77,20% del tamaño del mercado de biológicos agrícolas en Europa en 2025, impulsados por el extenso cultivo de trigo, cebada, maíz y oleaginosas en la región. Los productores de trigo en Francia y Alemania aplicaron azospirillum y bacterias solubilizadoras de fosfato en 2,4 millones de hectáreas, reduciendo el uso de nitrógeno sintético entre un 20 y un 30% mientras mantenían los objetivos de proteína en grano. En Polonia y Rumanía, los agricultores de colza duplicaron las tasas de inoculación con rizobios entre 2022 y 2024, respaldados por un programa de subsidios del 50%. Los productores de maíz en el Valle del Po de Italia utilizaron micorrizas para reducir el uso de fertilizantes fosfatados en un 18% en suelos alcalinos. A pesar del alto volumen de aplicaciones en cultivos en hilera, el gasto por hectárea sigue siendo inferior en comparación con la horticultura, lo que limita el potencial de ingresos para los proveedores en este segmento.

Se proyecta que los cultivos hortícolas alcancen una CAGR del 9,05%, respaldados por verduras de invernadero, bayas y huertos frutales, donde los minoristas aplican estrictas políticas de tolerancia cero a los residuos. En la región de Almería en España, el gasto en insumos biológicos aumentó un 19% en 2024 en 31.000 hectáreas de tomates, pimientos y pepinos. Los Países Bajos lograron una cobertura del 94% de control biológico de plagas en invernaderos de tomate combinando depredadores Amblyseius swirskii y Macrolophus pygmaeus. En Francia, los huertos de manzanas reemplazaron el 32% de las aplicaciones de insecticidas sintéticos con feromonas de confusión sexual y formulaciones a base de Bacillus en 2024. Los viñedos italianos en Toscana y Piamonte aplicaron bioestimulantes de algas marinas en el 24% de sus hectáreas para mejorar la resiliencia a la sequía. El mayor valor de los cultivos hortícolas permite a los productores absorber los costos premium de los insumos biológicos, lo que convierte a este segmento en un mercado lucrativo para los proveedores.

Análisis Geográfico

Francia ostentó la mayor participación individual por país con el 16,70% en 2025, y se prevé que el segmento se componga a una CAGR del 9,34% hasta 2031 bajo el esquema Ecophyto 2030, que vincula EUR 9.000 millones (USD 9.700 millones) de pagos a reducciones verificables de pesticidas. Los 1,8 millones de ha de tierras agrícolas ecológicas certificadas del país anclan la demanda base de biofertilizantes y biopesticidas. Los viñedos de Burdeos, Borgoña y Champaña redujeron el uso de fungicidas de cobre en un 28% en 2024 al integrar biofungicidas de Trichoderma y Bacillus, mientras que los productores de cereales obtuvieron 120.000 créditos de carbono mediante la adopción de bacterias fijadoras de nitrógeno. El liderazgo de Francia se ve reforzado por equipos de expedientes acelerados dentro de la Agencia Francesa de Seguridad Sanitaria de los Alimentos, el Medio Ambiente y el Trabajo (ANSES) que procesaron 14 nuevos registros microbianos en 2024, acortando el tiempo de comercialización para los innovadores locales.

Alemania sigue siendo el segundo mercado nacional más grande, respaldado por 1,9 millones de ha de superficie orgánica y una enmienda a la Ley de Protección Vegetal de 2024 que prohíbe los tratamientos de semillas con neonicotinoides y empuja a los productores hacia bacterias rizosféricas y nematodos beneficiosos. Italia y España le siguen, impulsadas por la horticultura premium y el vino. La superficie de viñedos ecológicos de Italia aumentó un 12% en 2024, dependiendo de biofungicidas reductores de cobre para satisfacer las estrictas normas de denominación de origen. El clúster de invernaderos de Almería en España elevó el gasto en insumos biológicos un 19% en 31.000 ha para cumplir con los estándares de residuos cero de los minoristas, combinando ácaros Amblyseius swirskii con pulverizaciones microbianas. Los Países Bajos mantienen una penetración líder mundial en tomates de invernadero, pero se quedan atrás en cereales de campo, donde los suelos fríos suprimen la colonización microbiana. El Reino Unido acelera la adopción a medida que el compromiso de Tesco en 2024 traslada todas las verduras contratadas a programas exclusivamente biológicos para 2028, cubriendo 12.000 ha.

Los países, incluidos Polonia, Rumanía, Turquía y Rusia, mantuvieron una participación combinada en 2025, pero ningún país individual dentro de ese grupo superó el 16,70% de Francia. Polonia reembolsa una parte importante de los costos de insumos biológicos en explotaciones de menos de 100 ha, duplicando las tasas de inoculación de cereales y oleaginosas al 26% de la superficie para 2024. El sector de verduras de invernadero de Rumanía desplegó Bacillus thuringiensis y ácaros depredadores en el 18% de las hectáreas de tomate y pimiento para cumplir con las normas de exportación. Las 680.000 ha de tierras orgánicas de Turquía impulsan la demanda en avellanas, higos y algodón. El uso en Rusia es incipiente debido a los marcos de registro limitados, aunque los productores nacionales están escalando para atender 1,5 millones de ha de superficie orgánica.

Panorama Competitivo

El mercado de biológicos agrícolas en Europa está fragmentado, con los cinco principales proveedores, Koppert Biological Systems B.V., Biolchim S.p.A. (J.M. Huber Corporation), Agronutrition SAS (DE SANGOSSE Group), Trade Corporation International, S.A. (Rovensa Group) y Symborg, Inc. (Corteva Agriscience), que representan una pequeña participación combinada de ingresos en 2024. Esto refleja las distintivas necesidades agronómicas locales de la región y la fragmentación de los canales. Las empresas agroquímicas multinacionales están adquiriendo cada vez más empresas especializadas en biocontrol para ofrecer soluciones integradas que combinan productos sintéticos a dosis reducidas con biológicos. Bayer amplió su cartera mediante una adquisición alemana en 2025, añadiendo productos de extracto de algas marinas y aminoácidos, lo que permite la integración de fertilizantes minerales con bioestimulantes mitigadores del estrés. De manera similar, BASF invirtió USD 194 millones en una planta de fermentación de 20.000 toneladas métricas en Francia para abordar las limitaciones de capacidad y garantizar un suministro constante de fungicidas a base de Bacillus.

Los esfuerzos de innovación en el mercado se centran en el desarrollo de cepas tolerantes al frío y tecnologías de encapsulación para reducir la variabilidad en la eficacia. Una empresa de biotecnología holandesa presentó una patente europea en 2024 para una microcápsula que mantiene la viabilidad de Trichoderma durante 90 días en suelos fríos, triplicando los parámetros de referencia actuales. En 2025, Koppert introdujo una plataforma de scouting digital que integra análisis de imágenes con prescripciones biológicas, con el objetivo de mejorar la precisión en el momento y la dosis de aplicación. Además, el capital de riesgo está apoyando a empresas de agricultura vertical que se integran hacia atrás en la cría de insectos beneficiosos, lo que permite la venta directa a clientes de invernadero y evita los canales de distribución tradicionales.

La consolidación en los canales de distribución plantea desafíos significativos para los nuevos participantes. La consolidación cooperativa de InVivo en 2024 resultó en 2.800 puntos de venta y asociaciones exclusivas con BASF y Bayer, limitando el espacio en estantes para los actores independientes. En 2025, BayWa introdujo paquetes de insumos integrados que incentivaban a los productores a comprar semillas, fertilizantes y biológicos de un único proveedor, ofreciendo descuentos de precio y aumentando así la participación de mercado de los proveedores más grandes. Las marcas más pequeñas están respondiendo formando alianzas o adoptando estrategias de comercio electrónico directo al agricultor. Ambos enfoques requieren inversiones comerciales sustanciales, que pueden desviar recursos de los presupuestos de investigación y desarrollo.

Líderes de la Industria de Biológicos Agrícolas en Europa

Koppert Biological Systems B.V.

Biolchim S.p.A. (J.M. Huber Corporation)

Agronutrition SAS (DE SANGOSSE Group)

Trade Corporation International, S.A. (Rovensa Group)

Symborg, Inc. (Corteva Agriscience)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Bayer y Kimitec han introducido dos nuevos productos biológicos resultantes de su asociación: Ambition Complete Gen2 y Ambition Secure Gen2. Ambos productos están actualmente en proceso de aprobación regulatoria y forman parte de la cartera de Potenciadores del Rendimiento de Cultivos de Bayer, lo que refleja el compromiso de la empresa con las soluciones agrícolas regenerativas en España.

- Junio de 2025: Koppert ha establecido una asociación estratégica con Insect Science, designando a la empresa como su proveedor preferido de soluciones semioquímicas. Esta colaboración marca un paso significativo en el desarrollo de herramientas sostenibles de gestión de plagas para agricultores de todo el mundo. El acuerdo, con sede en los Países Bajos, subraya un compromiso mutuo de fomentar la innovación en la agricultura sostenible.

- Octubre de 2024: Elicit Plant, una empresa especializada en biosoluciones agrícolas, se ha asociado con BASF France Agro Division, un destacado proveedor de soluciones agrícolas, para la campaña 2024-25. Esta colaboración tiene como objetivo avanzar en el desarrollo de los bioestimulantes EliSun-a y EliGrain-a, diseñados para los mercados de girasol y cereales en Francia.

Alcance del Informe del Mercado de Biológicos Agrícolas en Europa

Nutrición de Cultivos y Protección de Cultivos están cubiertos como segmentos por Función. Cultivos Comerciales, Cultivos Hortícolas y Cultivos en Hilera están cubiertos como segmentos por Tipo de Cultivo. Francia, Alemania, Italia, Países Bajos, Rusia, España, Turquía y Reino Unido están cubiertos como segmentos por País.

| Nutrición de Cultivos | Biofertilizante | Azospirillum |

| Azotobacter | ||

| Micorriza | ||

| Bacterias Solubilizadoras de Fosfato | ||

| Rizobio | ||

| Otros Biofertilizantes | ||

| Bioestimulantes | Aminoácidos | |

| Ácido Fúlvico | ||

| Ácido Húmico | ||

| Hidrolizados de Proteínas | ||

| Extractos de Algas Marinas | ||

| Otros Bioestimulantes | ||

| Fertilizante Orgánico | Estiércol | |

| Fertilizantes a Base de Harinas | ||

| Tortas de Aceite | ||

| Otros Fertilizantes Orgánicos | ||

| Protección de Cultivos | Agentes de Biocontrol | Macrobiales |

| Microbiales | ||

| Biopesticidas | Biofungicidas | |

| Bioherbicidas | ||

| Bioinsecticidas | ||

| Otros Biopesticidas | ||

| Cultivos Comerciales |

| Cultivos Hortícolas |

| Cultivos en Hilera |

| Francia |

| Alemania |

| Italia |

| Países Bajos |

| Rusia |

| España |

| Turquía |

| Reino Unido |

| Resto de Europa |

| Por Función | Nutrición de Cultivos | Biofertilizante | Azospirillum |

| Azotobacter | |||

| Micorriza | |||

| Bacterias Solubilizadoras de Fosfato | |||

| Rizobio | |||

| Otros Biofertilizantes | |||

| Bioestimulantes | Aminoácidos | ||

| Ácido Fúlvico | |||

| Ácido Húmico | |||

| Hidrolizados de Proteínas | |||

| Extractos de Algas Marinas | |||

| Otros Bioestimulantes | |||

| Fertilizante Orgánico | Estiércol | ||

| Fertilizantes a Base de Harinas | |||

| Tortas de Aceite | |||

| Otros Fertilizantes Orgánicos | |||

| Protección de Cultivos | Agentes de Biocontrol | Macrobiales | |

| Microbiales | |||

| Biopesticidas | Biofungicidas | ||

| Bioherbicidas | |||

| Bioinsecticidas | |||

| Otros Biopesticidas | |||

| Por Tipo de Cultivo | Cultivos Comerciales | ||

| Cultivos Hortícolas | |||

| Cultivos en Hilera | |||

| Por Geografía | Francia | ||

| Alemania | |||

| Italia | |||

| Países Bajos | |||

| Rusia | |||

| España | |||

| Turquía | |||

| Reino Unido | |||

| Resto de Europa | |||

Definición de mercado

- DOSIS MEDIA DE APLICACIÓN - La tasa de aplicación media es el volumen promedio de biológicos agrícolas aplicados por hectárea de tierra agrícola en la región o país respectivo.

- TIPO DE CULTIVO - El tipo de cultivo incluye Cultivos en Hilera (Cereales, Leguminosas, Oleaginosas), Cultivos Hortícolas (Frutas y verduras) y Cultivos Comerciales (Cultivos de Plantación, Cultivos de Fibra y Otros Cultivos Industriales)

- FUNCIÓN - Los productos biológicos agrícolas proporcionan a los cultivos nutrientes esenciales, previenen o controlan el estrés abiótico y biótico, y mejoran la calidad del suelo.

- TIPO - La función de Nutrición de Cultivos de los biológicos agrícolas incluye fertilizante orgánico y biofertilizante, mientras que la función de Protección de Cultivos incluye bioestimulantes, biopesticidas y agentes de biocontrol.

| Palabra clave | Definición |

|---|---|

| Cultivos Comerciales | Los cultivos comerciales son cultivos no consumibles que se venden en su totalidad o en parte para fabricar productos finales con fines lucrativos. |

| Gestión Integrada de Plagas (GIP) | La GIP es un enfoque sostenible y respetuoso con el medio ambiente para controlar las plagas en diversos cultivos. Implica una combinación de métodos, incluidos controles biológicos, prácticas culturales y uso selectivo de pesticidas. |

| Agentes de biocontrol bacterianos | Bacterias utilizadas para controlar plagas y enfermedades en los cultivos. Actúan produciendo toxinas dañinas para las plagas objetivo o compitiendo con ellas por nutrientes y espacio en el entorno de cultivo. Algunos ejemplos de agentes de biocontrol bacterianos de uso común incluyen Bacillus thuringiensis (Bt), Pseudomonas fluorescens y Streptomyces spp. |

| Producto Fitosanitario (PFS) | Un producto fitosanitario es una formulación aplicada a los cultivos para protegerlos de plagas, como malas hierbas, enfermedades o insectos. Contienen una o más sustancias activas junto con otros coformulantes como disolventes, portadores, material inerte, agentes humectantes o adyuvantes formulados para proporcionar una eficacia óptima del producto. |

| Patógeno | Un patógeno es un organismo que causa enfermedades a su huésped, con la gravedad de los síntomas de la enfermedad. |

| Parasitoides | Los parasitoides son insectos que depositan sus huevos sobre o dentro del insecto huésped, con sus larvas alimentándose del insecto huésped. En agricultura, los parasitoides pueden utilizarse como forma de control biológico de plagas, ya que ayudan a controlar el daño de las plagas a los cultivos y reducen la necesidad de pesticidas químicos. |

| Nematodos Entomopatógenos (NEP) | Los nematodos entomopatógenos son gusanos redondos parásitos que infectan y matan plagas liberando bacterias de su intestino. Los nematodos entomopatógenos son una forma de agentes de biocontrol utilizados en agricultura. |

| Micorriza vesículo-arbuscular (MVA) | Los hongos MVA son especies micorrícicas de hongos. Viven en las raíces de diferentes plantas de orden superior. Desarrollan una relación simbiótica con las plantas en las raíces de estas plantas. |

| Agentes de biocontrol fúngicos | Los agentes de biocontrol fúngicos son los hongos beneficiosos que controlan las plagas y enfermedades de las plantas. Son una alternativa a los pesticidas químicos. Infectan y matan las plagas o compiten con los hongos patógenos por nutrientes y espacio. |

| Biofertilizantes | Los biofertilizantes contienen microorganismos beneficiosos que mejoran la fertilidad del suelo y promueven el crecimiento de las plantas. |

| Biopesticidas | Los biopesticidas son compuestos naturales o de base biológica utilizados para gestionar las plagas agrícolas mediante efectos biológicos específicos. |

| Depredadores | Los depredadores en agricultura son los organismos que se alimentan de plagas y ayudan a controlar el daño de las plagas a los cultivos. Algunas especies depredadoras comunes utilizadas en agricultura incluyen mariquitas, crisopas y ácaros depredadores. |

| Agentes de biocontrol | Los agentes de biocontrol son organismos vivos utilizados para controlar plagas y enfermedades en agricultura. Son alternativas a los pesticidas químicos y son conocidos por su menor impacto en el medio ambiente y la salud humana. |

| Fertilizantes Orgánicos | El fertilizante orgánico está compuesto de materia animal o vegetal utilizada sola o en combinación con uno o más elementos o compuestos de origen no sintético para la fertilidad del suelo y el crecimiento de las plantas. |

| Hidrolizados de Proteínas (HP) | Los bioestimulantes a base de hidrolizados de proteínas contienen aminoácidos libres, oligopéptidos y polipéptidos producidos por hidrólisis enzimática o química de proteínas, principalmente de fuentes vegetales o animales. |

| Bioestimulantes/Reguladores del Crecimiento Vegetal (RCV) | Los Bioestimulantes/Reguladores del Crecimiento Vegetal (RCV) son sustancias derivadas de recursos naturales para mejorar el crecimiento y la salud de las plantas estimulando los procesos vegetales (metabolismo). |

| Enmiendas del Suelo | Las Enmiendas del Suelo son sustancias aplicadas al suelo que mejoran la salud del suelo, como la fertilidad y la estructura del suelo. |

| Extracto de Algas Marinas | Los extractos de algas marinas son ricos en micro y macronutrientes, proteínas, polisacáridos, polifenoles, fitohormonas y osmolitos. Estas sustancias estimulan la germinación de semillas y el establecimiento del cultivo, el crecimiento total de la planta y la productividad. |

| Compuestos relacionados con el biocontrol y/o la promoción del crecimiento (CRBPC) | Los compuestos relacionados con el biocontrol o la promoción del crecimiento (CRBPC) son la capacidad de una bacteria para producir compuestos para el biocontrol de fitopatógenos y la promoción del crecimiento vegetal. |

| Bacterias Simbióticas Fijadoras de Nitrógeno | Las bacterias simbióticas fijadoras de nitrógeno, como el Rizobio, obtienen alimento y refugio del huésped y, a cambio, ayudan proporcionando nitrógeno fijado a las plantas. |

| Fijación de Nitrógeno | La fijación de nitrógeno es un proceso químico en el suelo que convierte el nitrógeno molecular en amoníaco o compuestos nitrogenados relacionados. |

| ARS (Servicio de Investigación Agrícola) | El ARS es la principal agencia de investigación científica interna del Departamento de Agricultura de los Estados Unidos. Su objetivo es encontrar soluciones a los problemas agrícolas que enfrentan los agricultores del país. |

| Regulaciones Fitosanitarias | Las regulaciones fitosanitarias impuestas por los organismos gubernamentales respectivos controlan o prohíben la importación y comercialización de ciertos insectos, especies vegetales o productos de estas plantas para prevenir la introducción o propagación de nuevas plagas o patógenos vegetales. |

| Ectomicorriza (ECM) | La ectomicorriza (ECM) es una interacción simbiótica de hongos con las raíces absorbentes de plantas superiores en la que tanto la planta como los hongos se benefician de la asociación para su supervivencia. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las Variables Clave: Con el fin de construir una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se contrastan con los datos históricos de mercado disponibles. Mediante un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un Modelo de Mercado: Las estimaciones del tamaño del mercado para los años de pronóstico se expresan en términos nominales. La inflación no forma parte de la fijación de precios, y el precio de venta promedio (PVP) se mantiene constante durante todo el período de pronóstico.

- Paso 3: Validar y Finalizar: En este importante paso, todos los datos del mercado, las variables y las valoraciones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados son seleccionados en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Asignaciones de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción.