Tamaño y Participación del Mercado de Agroquímicos de Canadá

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 9.8 Mil millones de dólares |

| Tamaño del Mercado (2026) | 10.17 Mil millones de dólares |

| Tamaño del Mercado (2031) | 12.27 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.81% CAGR |

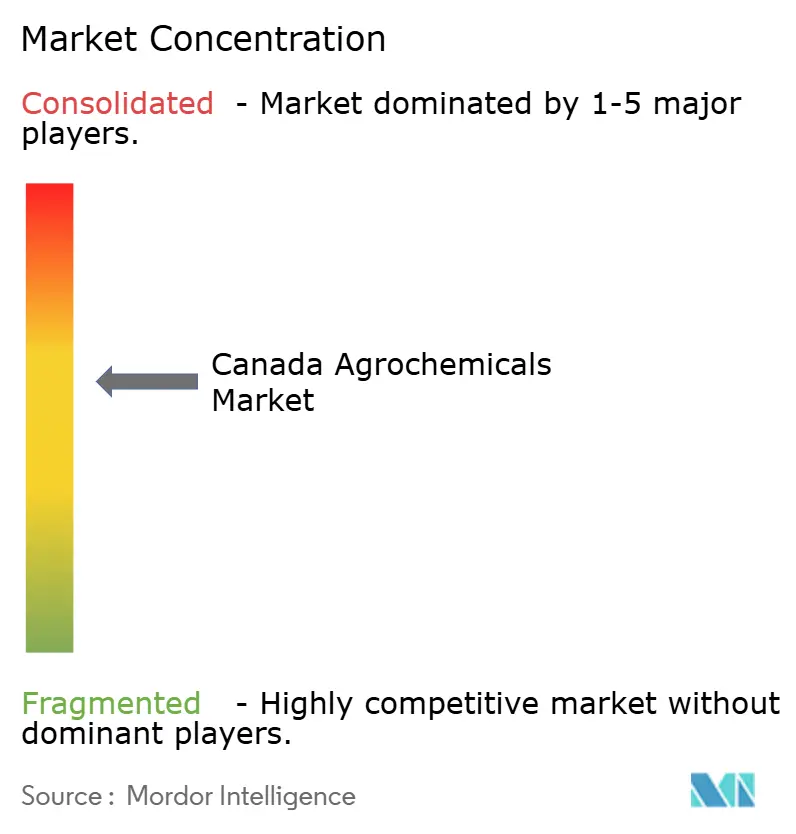

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Agroquímicos de Canadá por Mordor Intelligence

El tamaño del mercado de agroquímicos de Canadá en 2026 se estima en USD 10,17 mil millones, creciendo desde el valor de 2025 de USD 9,8 mil millones, con proyecciones para 2031 que muestran USD 12,27 mil millones, creciendo a una CAGR del 3,81% durante 2026-2031. Los cambios en la demanda agrícola, las actualizaciones regulatorias y las mejoras en la infraestructura de distribución de insumos a nivel nacional respaldan el crecimiento del mercado. En junio de 2025, la expansión de las instalaciones de procesamiento aguas abajo, como la planta de Cargill en Regina y la planta de Richardson International en Yorkton, duplicó la capacidad de trituración de canola, impulsando la demanda de insumos agrícolas para satisfacer los requisitos de exportación a Asia. Los objetivos federales de reducción de emisiones, que exigen una disminución del 45-50% en las emisiones de gases de efecto invernadero respecto a los niveles de 2005 para 2035, están influyendo en la dinámica del mercado. Estos objetivos están impulsando a los fabricantes de fertilizantes a adoptar tecnologías bajas en carbono, al tiempo que gestionan las limitaciones de la infraestructura ferroviaria y portuaria que afectan las exportaciones de potasa. El panorama competitivo está evolucionando a medida que las empresas establecidas integran servicios analíticos con productos químicos, mientras que los actores regionales se centran en ensayos de campo locales para atraer a los agricultores.

Conclusiones Clave del Informe

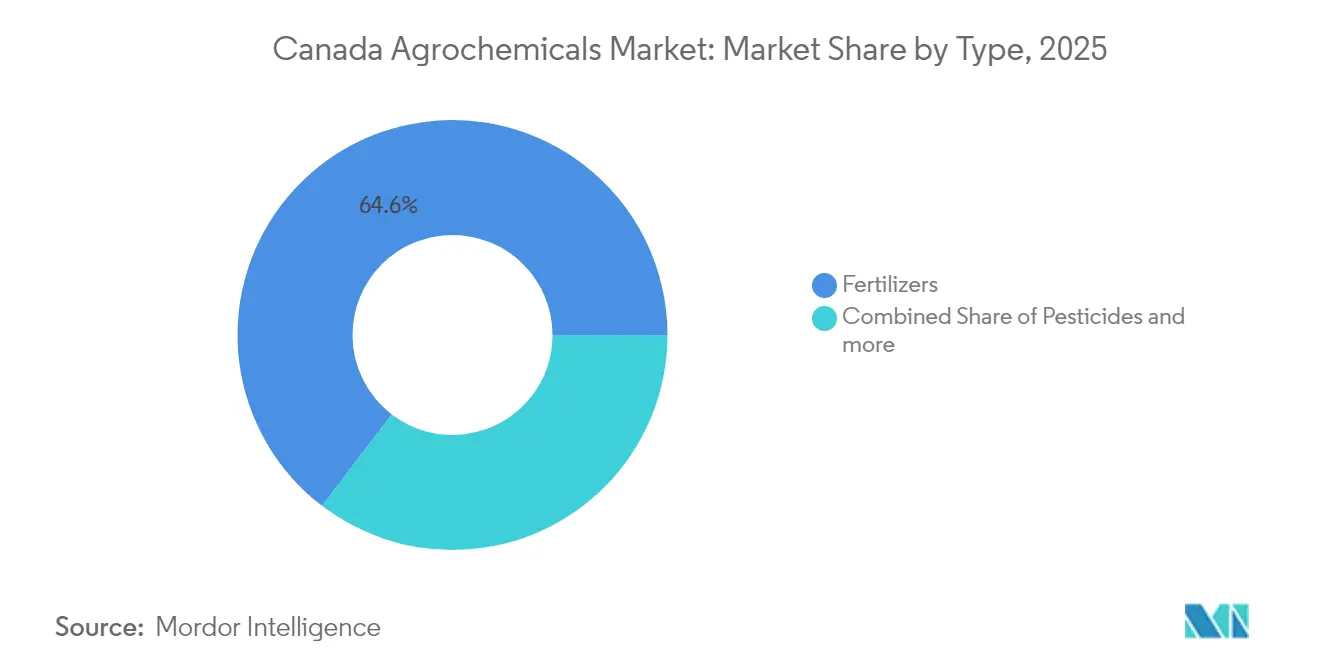

- Por tipo, los fertilizantes representaron el 64,62% de la participación del mercado de agroquímicos de Canadá en 2025, mientras que se prevé que los reguladores del crecimiento vegetal sean los de mayor crecimiento, con una CAGR del 6,54% hasta 2031.

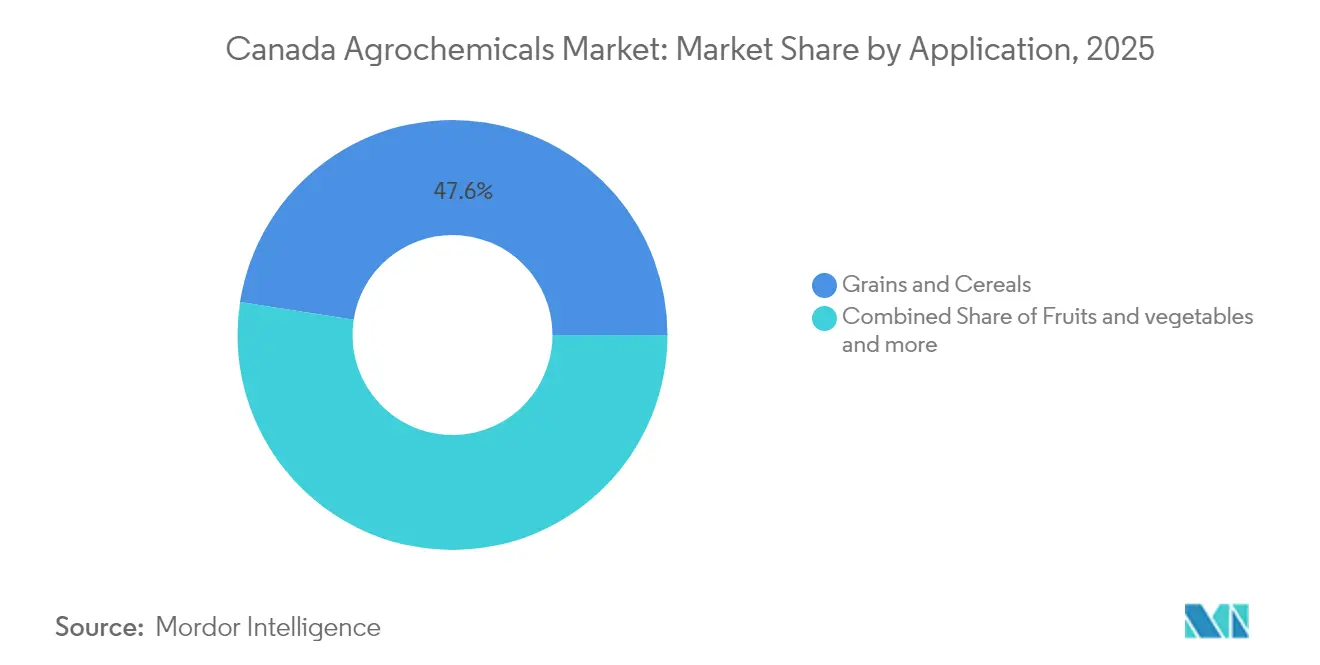

- Por aplicación, los granos y cereales captaron el 47,55% del tamaño del mercado de agroquímicos de Canadá en 2025; se prevé que las frutas y verduras se expandan a una CAGR del 5,51% hasta 2031.

- Nutrien, Bayer AG, Syngenta Group, BASF SE y Corteva Agriscience en conjunto representaron el 62,85% de los ingresos totales en 2025, manteniendo el mercado de agroquímicos de Canadá moderadamente concentrado.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Agroquímicos de Canadá

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente desplazamiento de la superficie agrícola hacia oleaginosas | +0.8% | Provincias de las Praderas | Mediano plazo (2 a 4 años) |

| Expansión del ecosistema de trituración de canola | +0.6% | Saskatchewan y Alberta | Corto plazo (≤2 años) |

| Creciente demanda de exportaciones de alimentos hacia Asia | +0.5% | Nacional, más fuerte en el oeste de Canadá | Largo plazo (≥4 años) |

| Mayor adopción de servicios de agricultura de precisión | +0.4% | Ontario y las Praderas, con expansión hacia el este | Mediano plazo (2 a 4 años) |

| Incentivos de gestión de nutrientes 4R por parte de los gobiernos provinciales | +0.3% | Alberta, Saskatchewan y Ontario | Largo plazo (≥4 años) |

| Genética de cultivos resistente al clima que requiere mayores insumos de micronutrientes | +0.2% | Praderas y Ontario | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

El Creciente Desplazamiento de la Superficie Agrícola Hacia las Oleaginosas

Los agricultores de las provincias de las Praderas están destinando más tierras a la producción de canola y soja, lo que modifica los patrones de uso de nutrientes y herbicidas en el sector agrícola del oeste de Canadá. Según Statistics Canada, la producción de canola alcanzó 19,5 millones de toneladas métricas en 2024, un aumento del 1,6% a pesar de las difíciles condiciones de cultivo, mientras que la producción de soja creció un 2,4% hasta 7,1 millones de toneladas métricas[1].Fuente: Statistics Canada, "Estimaciones de los Principales Cultivos de Campo Basadas en Modelos, julio de 2024," statcan.gc.ca Este cambio en la rotación de cultivos incrementa la necesidad de herbicidas para el control de malezas de hoja ancha, en particular para el manejo de la resistencia de la kochia, y genera demanda de mezclas especializadas de micronutrientes para mantener el contenido de aceite y el rendimiento. La transición hacia las oleaginosas requiere una aplicación de nutrientes más precisa en cuanto a momento y ubicación en comparación con los cultivos de cereales, lo que impulsa la adopción de tecnologías de aplicación de precisión. La Agencia de Regulación de la Lucha Antiparasitaria de Health Canada apoya esta transición agrícola mediante procesos de registro simplificados para formulaciones específicas para oleaginosas, con el fin de garantizar un suministro adecuado de insumos para la producción ampliada.

Expansión del Ecosistema de Trituración de Canola

La infraestructura de procesamiento de canola de Canadá se está expandiendo significativamente, con cinco instalaciones principales que añaden aproximadamente 7 millones de toneladas métricas de capacidad de trituración anual. Esta expansión está creando una demanda local constante de insumos agroquímicos y reconfigurando las cadenas de suministro regionales. La instalación de Cargill en Regina, valorada en USD 350 millones, que está más del 50% completada y programada para iniciar operaciones en diciembre de 2025, procesará 1 millón de toneladas métricas anuales [2]Fuente: Cargill, "Construyendo el Futuro de la Canola con Nuestra Instalación de Trituración de Canola en Regina," cargillag.ca. En 2024, Richardson International duplicó la capacidad de su planta de Yorkton a 2,5 millones de toneladas métricas de semilla anuales, convirtiéndola en la mayor instalación de trituración de canola del mundo. Este desarrollo de infraestructura garantiza una demanda doméstica estable de insumos para la producción de canola, reduciendo la dependencia de las exportaciones y estableciendo precios más predecibles para los herbicidas, fungicidas y fertilizantes especiales utilizados en el cultivo de canola. El aumento de la capacidad de trituración también incrementa la demanda de productos químicos para almacenamiento y manejo poscosecha, ya que los mayores volúmenes de procesamiento requieren tecnologías mejoradas de conservación de granos.

Creciente Demanda de Exportaciones de Alimentos hacia Asia

Las exportaciones agrícolas canadienses hacia Asia continúan creciendo, con los envíos de canola a China aumentando un 80% en 2024-25 hasta 3,84 millones de toneladas métricas. Este crecimiento está reconfigurando la demanda de insumos agrícolas a medida que los agricultores ajustan sus métodos de producción para cumplir con los requisitos de los mercados de exportación. Según Agriculture and Agri-Food Canada, las exportaciones agrícolas totales alcanzaron USD 67,2 mil millones (CAD 91,6 mil millones) en 2024, con los mercados de Asia-Pacífico representando el 42% del valor total de exportaciones, un aumento desde el 38% en 2020. La expansión hacia mercados de exportación diversificados ha incrementado la demanda de insumos agrícolas especializados, incluidos fungicidas para la estabilidad en almacenamiento, formulaciones de nutrientes para la optimización de proteínas y tratamientos poscosecha que cumplen con los estándares de residuos de los países importadores. El Acuerdo de Asociación Económica Integral entre Canadá e Indonesia de 2024 crea oportunidades adicionales de acceso al mercado, lo que podría expandir aún más la producción e incrementar la demanda de insumos.

Mayor Adopción de Servicios de Agricultura de Precisión

La adopción de tecnología de agricultura de precisión está aumentando en las granjas canadienses, con sistemas de aplicación de tasa variable y plataformas de monitoreo de cultivos impulsadas por inteligencia artificial que mejoran la eficiencia de los insumos y el consumo de productos especiales mediante aplicaciones dirigidas. El Programa de Tecnología Limpia Agrícola de Agriculture and Agri-Food Canada ha asignado USD 238 millones (CAD 325 millones) para apoyar la adopción de la agricultura de precisión, con más de 2.400 proyectos aprobados desde el inicio del programa[3]Agriculture and Agri-Food Canada, "Programa de Tecnología Limpia Agrícola," agriculture.canada.ca. El cambio tecnológico ha permitido aplicaciones más dirigidas de insumos especiales de precio premium, al tiempo que reduce los volúmenes generales de productos químicos, creando oportunidades para los fabricantes que desarrollan formulaciones compatibles con la agricultura de precisión. El marco regulatorio de Health Canada apoya la agricultura de precisión al facilitar revisiones aceleradas para productos que demuestran menores riesgos ambientales cuando se utilizan junto con tecnología de aplicación de precisión.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Estrictos plazos federales de reevaluación de plaguicidas | -0.7% | Nacional, el cinturón de cultivos especiales es el más expuesto | Corto plazo (≤2 años) |

| Aceleración de la preferencia del consumidor por productos orgánicos | -0.5% | Ontario, Quebec y Columbia Británica | Mediano plazo (2 a 4 años) |

| Objetivos de fijación de precios al carbono para fertilizantes y reducción de óxido nitroso | -0.4% | Nacional, con foco en las Praderas | Largo plazo (≥4 años) |

| Cuellos de botella ferroviarios y portuarios para la potasa y los productos químicos a granel | -0.3% | Corredores de exportación del oeste | Corto plazo (≤2 años) |

| Fuente: Mordor Intelligence | |||

Estrictos Plazos Federales de Reevaluación de Plaguicidas

La Agencia de Regulación de la Lucha Antiparasitaria de Health Canada ha intensificado los procesos de reevaluación de plaguicidas, generando incertidumbre en el mercado a medida que los ingredientes activos enfrentan períodos de revisión prolongados. Estas revisiones pueden eliminar productos establecidos mientras retrasan nuevos registros críticos para las estrategias de manejo de la resistencia. El plan de trabajo REV2024-01 de la agencia para 2024-2029 describe reevaluaciones integrales que priorizan la sostenibilidad ambiental y la protección de la salud humana, lo que podría restringir el acceso a opciones de química convencional [4]Fuente: Health Canada, "Plan de Trabajo de Reevaluación REV2024-01," canada.ca. Los datos de Statistics Canada indican que los registros de ingredientes activos de plaguicidas disminuyeron un 12% de 2020 a 2024, mientras que los tiempos de finalización de las reevaluaciones aumentaron en un promedio de 8 meses, lo que demuestra el impacto medible de las restricciones regulatorias en la dinámica del mercado [5].Fuente: Statistics Canada, "Ventas de Plaguicidas, 2025," statcan.gc.ca

Aceleración de la Preferencia del Consumidor por Productos Orgánicos

Los minoristas canadienses están implementando umbrales de residuos de plaguicidas cada vez más estrictos en respuesta a la demanda de los consumidores de alimentos orgánicos y con menor contenido de productos químicos, lo que limita las aplicaciones agroquímicas convencionales al tiempo que crea oportunidades de mercado premium para formulaciones especiales. Statistics Canada informó que las tierras agrícolas orgánicas aumentaron un 3,8% hasta 1,36 millones de hectáreas en 2024, representando el 2,9% del total de tierras agrícolas, con ventas orgánicas que alcanzan USD 4,2 mil millones (CAD 5,7 mil millones) anuales. La evolución de las preferencias también crea oportunidades de segmentación del mercado, ya que los precios premium de los productos orgánicos y con menor contenido de productos químicos pueden compensar las caídas de volumen en los segmentos convencionales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Las Formulaciones Especiales Impulsan el Crecimiento Premium

Los fertilizantes tienen una participación de mercado del 64,62% en 2025, impulsados por estrategias de nutrición de precisión y formulaciones especiales. Según Statistics Canada, el consumo de fertilizantes nitrogenados alcanzó 2,8 millones de toneladas métricas en 2024, representando el 58% del uso total de fertilizantes. El consumo de fosfatos fue de 1,1 millones de toneladas métricas, mientras que el consumo de potasa alcanzó 0,9 millones de toneladas métricas. Los plaguicidas constituyen la segunda categoría más grande, con la demanda de herbicidas centrada en el manejo de la resistencia de malezas de hoja ancha, particularmente en los sistemas de canola donde el control de la kochia y la avena silvestre requiere múltiples modos de acción. Los adyuvantes muestran un fuerte crecimiento debido a las tecnologías de aplicación de precisión que requieren un mayor rendimiento del ingrediente activo. Las mezclas de micronutrientes están ganando importancia a medida que la genética de cultivos resistente al clima muestra mayores requerimientos de zinc y boro.

Los fertilizantes de micronutrientes crecen a una CAGR del 7,74%, emergiendo como el subsegmento de fertilizantes de mayor crecimiento. Este crecimiento se deriva de la agricultura de precisión, que permite la aplicación dirigida de formulaciones de zinc, boro y manganeso para optimizar la calidad del cultivo y la estabilidad del rendimiento. La evolución del segmento indica que las formulaciones especiales ofrecen oportunidades de diferenciación en mercados de productos químicos comoditizados, aunque la adopción varía según el tipo de cultivo y las prácticas agrícolas regionales.

Por Aplicación: Los Cultivos Especiales Aceleran la Demanda

Los granos y cereales tienen una participación de mercado del 47,55% en 2025, ya que la expansión de cultivos especiales y la adopción de horticultura de precisión reconfiguran los patrones de demanda de insumos en la agricultura canadiense. Esta dominancia refleja la posición de Canadá como importante exportador de trigo y canola, que requiere un uso intensivo de herbicidas para el manejo de la resistencia a las malezas y aplicaciones de fungicidas para la optimización de la calidad en almacenamiento. Statistics Canada informa que la producción de granos y oleaginosas representa el 78% del total de aplicaciones de plaguicidas en 2024, con los herbicidas comprendiendo el 65% del uso total de ingredientes activos en estos cultivos.

Las legumbres y oleaginosas constituyen el segundo segmento de aplicación más grande, impulsado por los beneficios de la rotación de cultivos y las primas del mercado de exportación que respaldan mayores inversiones en insumos por hectárea. Las aplicaciones en céspedes y pasto ornamental, a pesar de los menores volúmenes, generan precios premium a través de formulaciones especializadas que cumplen con los estándares ambientales urbanos y recreativos. El segmento de frutas y verduras muestra la tasa de crecimiento más alta, con una CAGR del 5,51% hasta 2031. Este crecimiento está impulsado por la expansión de invernaderos y la adopción de horticultura de precisión, particularmente en Ontario y Columbia Británica, donde la agricultura en entornos controlados permite aplicaciones intensivas de insumos con monitoreo preciso. La evolución de los segmentos de aplicación refleja la diversificación agrícola a medida que los agricultores transitan hacia cultivos de mayor valor que respaldan inversiones en insumos premium al tiempo que cumplen con los requisitos de calidad del mercado.

Análisis Geográfico

El oeste de Canadá representa aproximadamente dos tercios del gasto en agroquímicos. La contribución de Saskatchewan proviene de 18 millones de toneladas métricas de producción planificada de potasa para 2025 y de extensas superficies de canola que requieren múltiples aplicaciones de herbicidas. Alberta muestra una mayor adopción de prácticas de aplicación fraccionada de nitrógeno y mantiene la mayor área del país bajo certificación 4R. Manitoba se beneficia de rotaciones de cultivos diversas y ubicaciones estratégicas de almacenes que facilitan la entrega de insumos de primavera.

Los complejos de invernaderos de Ontario, cerca de la frontera con Estados Unidos, requieren nutrientes foliares de alta pureza y reguladores del crecimiento vegetal especializados. La provincia lidera en la implementación de tecnología de tasa variable, con el 42% de los agricultores utilizando mapas de zonas. Las estrictas regulaciones de amortiguamiento de deriva de Quebec y los requisitos de etiquetado específicos en francés extienden los plazos de lanzamiento de productos, pero crean oportunidades para formulaciones especiales que abordan preocupaciones ambientales.

El clima controlado durante todo el año de Columbia Británica apoya el crecimiento de las exportaciones de productos agrícolas, mientras que la producción de papa en el Atlántico depende de fumigantes de suelo y nematicidas. La expansión del corredor de Prince Rupert tiene como objetivo duplicar la capacidad de contenedores, aunque la congestión ferroviaria afecta los envíos de potasa y glifosato a granel hacia los mercados de Asia-Pacífico. Estas variaciones regionales influyen en las estrategias de gestión de inventarios para los mayoristas en el mercado de agroquímicos de Canadá.

Panorama Competitivo

El mercado de agroquímicos de Canadá mantiene una concentración moderada, con cinco actores principales, incluidos Nutrien Ltd, Bayer AG, Syngenta Group, BASF SE y Corteva Agriscience, que dominan a través de sus amplias capacidades de investigación y desarrollo y sus redes de distribución minorista a nivel nacional. Estas empresas centran sus inversiones en investigación y desarrollo para ampliar sus carteras de productos, particularmente en soluciones sostenibles y de base biológica. Compiten a través de la innovación de productos, introduciendo regularmente nuevas formulaciones para cultivos específicos y necesidades de manejo de plagas. El sector ha experimentado un aumento en las alianzas estratégicas, particularmente en distribución y desarrollo tecnológico. Las empresas se han expandido hacia la agricultura digital, ofreciendo soluciones integradas que combinan productos tradicionales con herramientas de agricultura de precisión y servicios de asesoramiento basados en datos. Para mejorar el control de la cadena de suministro y la capacidad de respuesta al mercado, se han realizado inversiones significativas en instalaciones locales de fabricación y formulación.

Las empresas se diferencian a través del despliegue de tecnología, invirtiendo en plataformas de agricultura de precisión, integración de productos químicos especiales y canales de distribución digital. Las capacidades de cumplimiento regulatorio proporcionan ventajas competitivas, particularmente para las empresas que navegan con éxito los procesos de reevaluación de plaguicidas de Health Canada mientras mantienen registros de productos que abordan las necesidades de manejo de resistencia de los agricultores.

La estructura del mercado mantiene una concentración moderada, con corporaciones multinacionales que mantienen poder de mercado a través de marcas establecidas y redes de distribución. Estas entidades globales utilizan sus capacidades de investigación internacional y experiencia tecnológica para mantener ventajas en el mercado. Los actores locales operan principalmente en segmentos de nicho o sirven como distribuidores para fabricantes globales. Las altas barreras de entrada, incluidos los estrictos requisitos regulatorios y las sustanciales necesidades de inversión en investigación y desarrollo, fortalecen la posición de las empresas establecidas.

El mercado ha experimentado fusiones y adquisiciones estratégicas centradas en la expansión de carteras y la consolidación del mercado. Estas transacciones apuntan a líneas de productos complementarias, mejora de la presencia regional y acceso a nuevas tecnologías, particularmente en productos biológicos. Las empresas persiguen la integración vertical para controlar los componentes de la cadena de valor desde la fabricación hasta la distribución, mientras desarrollan capacidades especializadas en agricultura de precisión y soluciones de agricultura digital.

Líderes del Sector de Agroquímicos de Canadá

Nutrien Ltd

Bayer AG

BASF SE

Syngenta Group

Corteva Agriscience

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Enero de 2025: Syngenta Group lanzó CAZADO, el primer herbicida de doble modo de acción para avena silvestre destinado a los productores de trigo canadienses, que combina pinoxaden y tiencarbazona-metilo para combatir la avena silvestre resistente a herbicidas. Tras siete años de desarrollo, CAZADO ya está disponible, con expansión nacional e internacional planificada.

- Enero de 2025: Genesis Fertilizers se asoció con Stamicarbon para construir un complejo de nitrógeno bajo en carbono en Saskatchewan utilizando la tecnología de urea NX STAMI, previsto para su puesta en marcha en 2029.

- Noviembre de 2023: Syngenta Group lanzó Cruiser Maxx Vibrance Potato, un tratamiento de semillas fungicida e insecticida que contiene fludioxonil, tiametoxam, difenoconazol y sedaxane, para combatir un amplio espectro de plagas que inhiben el rendimiento.

- Septiembre de 2023: Sollio Agriculture, la División Agroempresarial de Sollio Cooperative Group, inauguró CRF Agritech, una nueva planta de producción de fertilizantes de liberación controlada en St. Thomas, Ontario. La instalación de 25.800 pies cuadrados requirió una inversión de más de USD 18,5 millones.

Alcance del Informe del Mercado de Agroquímicos de Canadá

Los agroquímicos son productos químicos compuestos por fertilizantes, productos químicos para la protección de plantas o plaguicidas, y hormonas para el crecimiento vegetal utilizados en la agricultura. El Mercado de Agroquímicos de Canadá está segmentado por Tipo de Producto (Fertilizantes, Plaguicidas, Adyuvantes y Reguladores del Crecimiento Vegetal) y por Aplicación (Granos y Cereales, Legumbres y Oleaginosas, Frutas y Verduras, y Céspedes y Pasto Ornamental). El informe ofrece el tamaño del mercado y pronósticos en términos de Valor (USD) y Volumen (Toneladas Métricas).

| Fertilizantes | Nitrogenados |

| Fosfatados | |

| Potásicos | |

| Mezclas de Micronutrientes | |

| Otros Fertilizantes | |

| Plaguicidas | Herbicidas |

| Insecticidas | |

| Fungicidas | |

| Otros Plaguicidas | |

| Reguladores del Crecimiento Vegetal | |

| Adyuvantes |

| Granos y Cereales |

| Legumbres y Oleaginosas |

| Frutas y Verduras |

| Céspedes y Pasto Ornamental |

| Por Tipo | Fertilizantes | Nitrogenados |

| Fosfatados | ||

| Potásicos | ||

| Mezclas de Micronutrientes | ||

| Otros Fertilizantes | ||

| Plaguicidas | Herbicidas | |

| Insecticidas | ||

| Fungicidas | ||

| Otros Plaguicidas | ||

| Reguladores del Crecimiento Vegetal | ||

| Adyuvantes | ||

| Por Aplicación | Granos y Cereales | |

| Legumbres y Oleaginosas | ||

| Frutas y Verduras | ||

| Céspedes y Pasto Ornamental | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de agroquímicos de Canadá?

El mercado fue valorado en USD 10,17 mil millones en 2026 y se prevé que alcance USD 12,27 mil millones en 2031.

¿Qué segmento crece más rápido en la combinación de agroquímicos de Canadá?

Se proyecta que los reguladores del crecimiento vegetal crecerán a una CAGR del 6,54% hasta 2031, la más alta entre todos los tipos de productos.

¿Qué tan dominantes son los fertilizantes en el gasto en insumos de Canadá?

Los fertilizantes captaron el 64,62% de los ingresos de 2025 y siguen siendo la columna vertebral de los presupuestos de insumos para cultivos.

¿Cuál es el mayor obstáculo regulatorio para los proveedores de agroquímicos?

El intensificado calendario de reevaluación de Health Canada genera incertidumbre y riesgo potencial de exclusión del mercado para varios ingredientes activos de larga data.

Última actualización de la página el: