Tamaño y Participación del Mercado de Biológicos Agrícolas de Brasil

Visión General del Mercado

| Período de Estudio | 2017 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2017 - 2023 |

| Tamaño del Mercado (2025) | 0.83 Mil millones de dólares |

| Tamaño del Mercado (2030) | 1.25 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 8.40% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Biológicos Agrícolas de Brasil por Mordor Intelligence

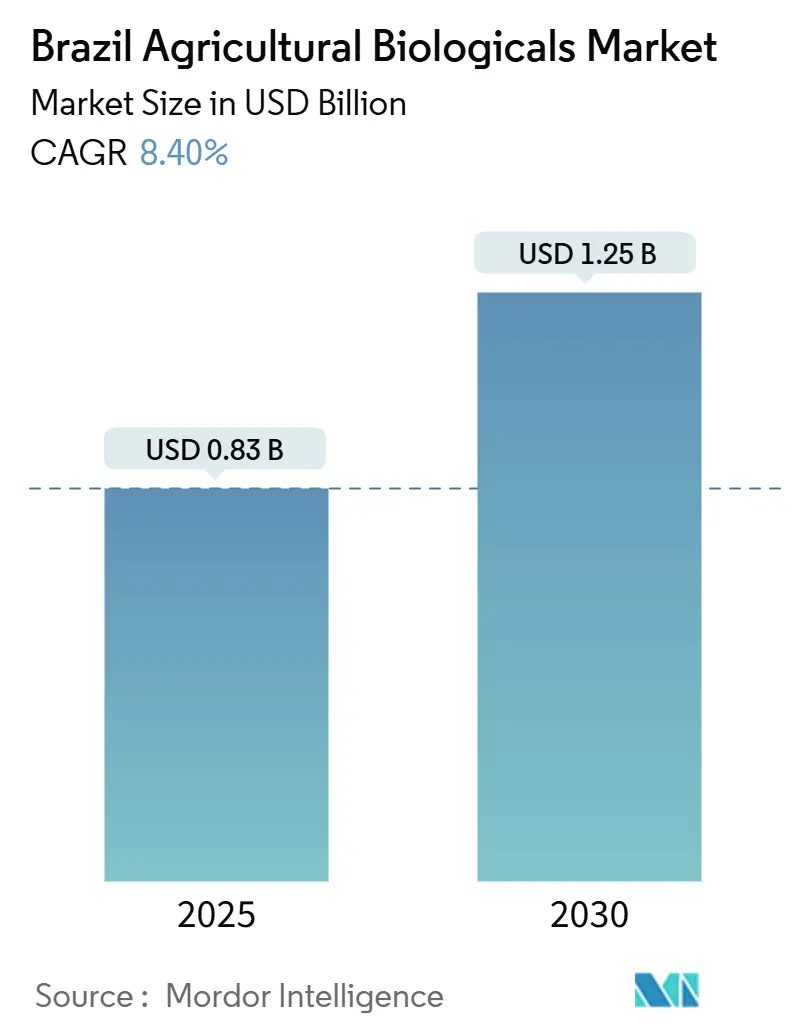

El tamaño del mercado de biológicos agrícolas de Brasil fue de USD 833,08 millones en 2025 y se proyecta que alcance los USD 1.249,4 millones en 2030, registrando una CAGR del 8,4% a lo largo del período de pronóstico. Este crecimiento está impulsado por una combinación de incentivos gubernamentales de créditos de carbono, procesos de registro simplificados por parte del Ministerio de Agricultura, Ganadería y Abastecimiento Alimentario (MAPA), y avances en el descubrimiento de cepas nativas a través de los programas de microbioma de la Empresa Brasileña de Investigación Agropecuaria (EMBRAPA). El estatus de Brasil como líder agrícola mundial sustenta esta expansión, con la adopción de biológicos que mejora la competitividad de las exportaciones en respuesta a estándares más estrictos de Límite Máximo de Residuos (LMR) de la Unión Europea.

El marco regulatorio experimentó un cambio significativo en 2024 con el decreto de registro acelerado de MAPA, que redujo los plazos de aprobación para biopesticidas en un 50%. Este cambio proporciona una ventaja estructural para los biológicos sobre los insumos químicos tradicionales. Adicionalmente, el Programa Nacional de Bioinsumos ha comprometido BRL 2,8 mil millones (USD 560 millones) hasta 2027 para apoyar la comercialización de cepas nativas y mejorar las capacidades de producción en la propia finca. La rica biodiversidad de Brasil proporciona una ventaja competitiva en el desarrollo de soluciones biológicas específicas para cada ubicación que superan a las alternativas importadas en condiciones tropicales.

Las limitaciones de infraestructura presentan tanto desafíos como oportunidades para el crecimiento del mercado. Las limitaciones de la cadena de frío fuera de la región del Cerrado dificultan la distribución, mientras que los corredores logísticos de alta temperatura reducen la viabilidad del producto más allá de los 45 días, según señala la Asociación Brasileña de Logística. Sin embargo, los innovadores modelos de franquicia de biofábricas en la propia finca están abordando estos problemas al eludir los canales de distribución tradicionales. Estos modelos reducen los costos en más de un 20% y mejoran la frescura del producto, alineándose con la estructura agrícola cooperativa de Brasil y ofreciendo una solución escalable a los desafíos logísticos.

Conclusiones Clave del Informe

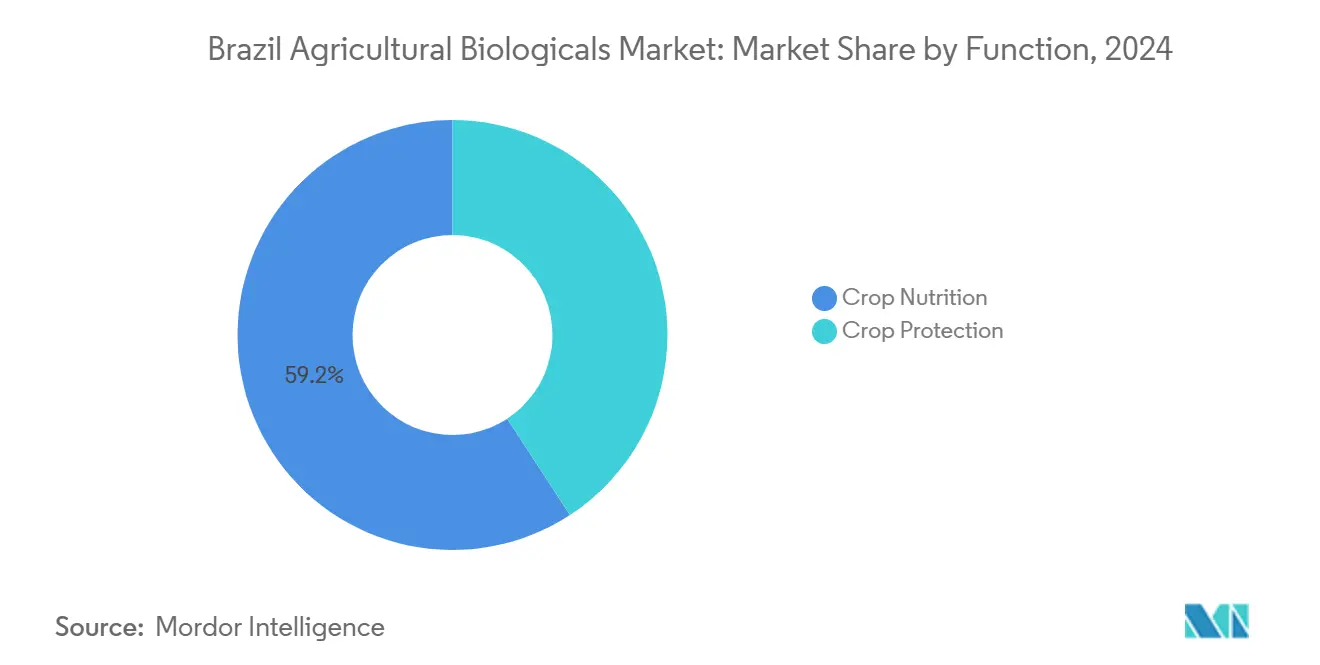

- Por función, la nutrición de cultivos lideró con una participación de ingresos del 59,2%, y avanzó a una CAGR del 8,8% hasta 2030.

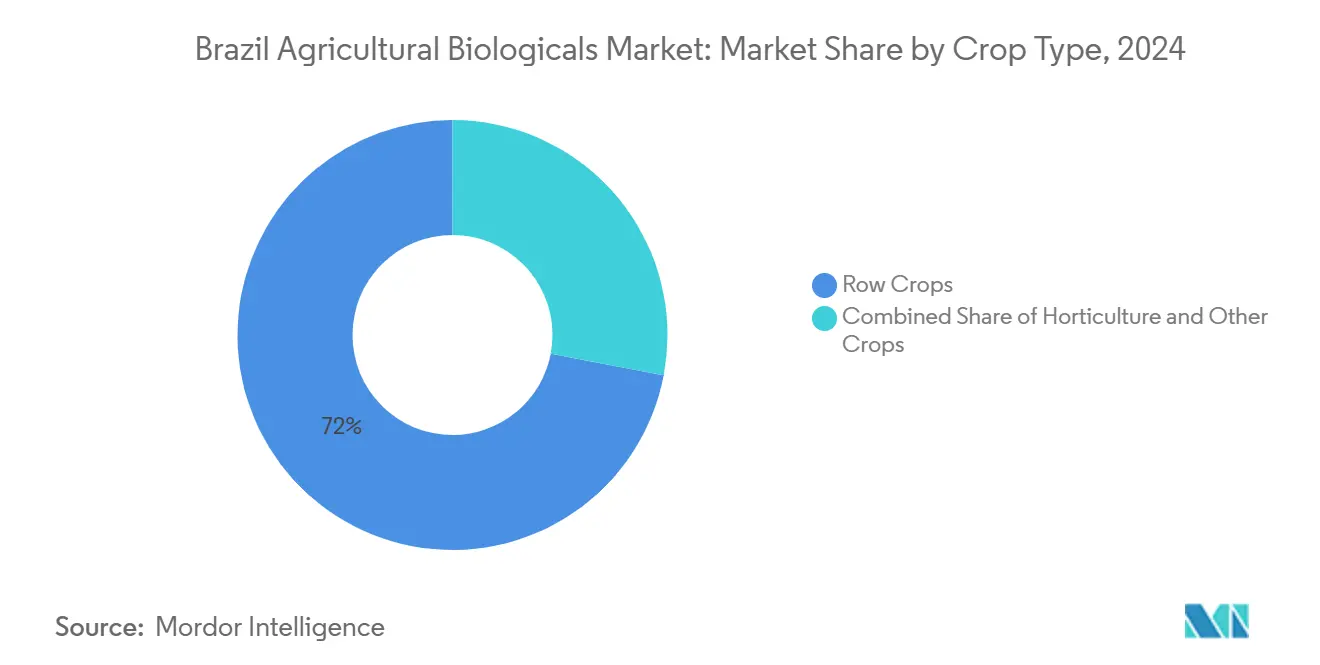

- Por tipo de cultivo, los cultivos en hilera representaron el 72% de la participación del mercado de biológicos agrícolas de Brasil en 2024; sin embargo, se proyecta que avancen a una CAGR del 8,6% hasta 2030.

Tendencias e Información del Mercado de Biológicos Agrícolas de Brasil

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Incentivos gubernamentales para la agricultura baja en carbono | +1.2% | Nacional, más fuerte en el Cerrado, Rio Grande do Sul, Paraná | Mediano plazo (2–4 años) |

| Rápida adopción de biológicos vinculados a créditos de carbono por parte de los productores de soja | +1.5% | Nacional, más fuerte en Mato Grosso, Goiás, Mato Grosso do Sul | Corto plazo (≤ 2 años) |

| Umbrales de LMR más estrictos en los puertos europeos que impulsan la demanda orientada a la exportación | +1.8% | Estados orientados a la exportación | Largo plazo (≥ 4 años) |

| Plazos de registro acelerados para productos biorracionales (Vía Rápida MAPA) | +1.1% | Nacional | Corto plazo (≤ 2 años) |

| Programas de descubrimiento de microbiomas de Brasil que desbloquean cepas nativas | +0.9% | Centros de I+D de São Paulo y Brasília | Mediano plazo (2–4 años) |

| Modelos de franquicia de biofábricas en la propia finca que reducen los costos unitarios | +0.8% | Estados con alta densidad de cooperativas | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Incentivos gubernamentales para la agricultura baja en carbono

El Plano ABC+ de Brasil reembolsa hasta el 50% del gasto biológico verificado, respaldado por BRL 5,05 mil millones (USD 1,01 mil millones) para el ciclo 2024-2025. El esquema también otorga crédito preferencial a las fincas que documentan ganancias de carbono en el suelo, vinculando a los productores a programas plurianuales que estabilizan la demanda. Los protocolos de contabilidad de carbono incorporan datos biológicos en los servicios de extensión, asegurando que las métricas ambientales garanticen el respaldo político. El beneficio financiero reduce los períodos de amortización, convirtiendo los biológicos en un insumo estratégico. A medida que las barreras de costo disminuyen, el mercado de biológicos agrícolas de Brasil gana un camino hacia la escala con respaldo estatal.

Rápida adopción de biológicos vinculados a créditos de carbono por parte de los productores de soja

Los productores de soja están integrando inoculantes certificados en programas rutinarios de tratamiento de semillas porque cada aplicación documentada aumenta el saldo de créditos de carbono de la finca entre 0,5 y 0,8 tCO₂e por hectárea [1]Fuente: Ministerio de Agricultura de Brasil, "Asignación de Inversiones del Plano ABC+ 2024-2025," gov.br . En 2024, el 92% de las 847.000 tCO₂e registradas bajo el esquema de créditos de agricultura biológica de Brasil provino de proyectos de soja, lo que subraya la rapidez con que este cultivo singular está escalando la práctica. Los productores que se adhirieron al protocolo completo obtuvieron entre USD 8 y 12 por hectárea en créditos premium, además de un incremento del rendimiento del 3 al 5%, lo que proporciona una fuente de ingresos que cubrió aproximadamente un tercio de la factura del inoculante. Los comercializadores de granos, como Cargill y ADM, ahora incorporan cláusulas de uso de biológicos en los contratos a término, garantizando bonificaciones de precio una vez que los auditores externos confirman los registros de campo y las pruebas de carbono en el suelo. Estos pasos de verificación elevan las barreras de capacidad para los proveedores no conformes, pero otorgan a las cooperativas de adopción temprana una clara ventaja de marketing en los canales europeos y asiáticos sensibles a los residuos. Como resultado, los productores de soja se han convertido en el mayor impulsor de demanda específico por cultivo en el mercado de biológicos agrícolas de Brasil, amplificando el impacto de los incentivos gubernamentales más amplios.

Umbrales de LMR más estrictos en los puertos europeos que impulsan la demanda orientada a la exportación

La Unión Europea rechazó 1.247 consignaciones brasileñas en 2024, costándoles a los exportadores USD 89 millones[2]Fuente: Banco de Desarrollo de Brasil, "Datos de Registro del Mercado de Créditos de Carbono 2024," bndes.gov.br. Las normas redujeron los residuos permitidos para 23 principios activos en un 60%, haciendo que los programas biológicos libres de residuos sean la única vía viable para los envíos a la UE. Las cooperativas ampliaron la adquisición de biológicos entre un 40 y un 60% para los lotes de exportación, obteniendo tanto garantía de cumplimiento como imagen de sostenibilidad. Esta tracción vinculada al comercio incorpora los productos biológicos en obligaciones contractuales, otorgando al mercado de biológicos agrícolas de Brasil una sólida base orientada a las exportaciones.

Plazos de registro acelerados para productos biorracionales (Vía Rápida MAPA)

El Decreto 11.691/2024 creó una vía de revisión especializada que reduce los tiempos de aprobación de productos biológicos a 18 meses, la mitad del tiempo al que se enfrentaban anteriormente los desarrolladores. MAPA formó equipos evaluadores dedicados y aceptó paquetes de datos simplificados para microorganismos nativos, ofreciendo a las empresas innovadoras una ruta más clara y rápida al mercado. En su primer año, el sistema tramitó 127 registros biológicos, casi el triple del número procesado bajo el marco anterior. El ministerio se comprometió a mantener el límite de 18 meses hasta 2027, brindando a las empresas la certeza regulatoria que necesitan para escalar los proyectos de I+D y atraer inversiones. Los plazos más cortos reducen la presión sobre el flujo de caja de las empresas emergentes y ayudan a los proveedores más grandes a actualizar sus carteras más rápidamente, intensificando la competencia de productos en los cinturones graneros de Brasil. Al favorecer las cepas autóctonas que ya se adaptan a los ecosistemas locales, el mecanismo de vía rápida también fortalece las posiciones nacionales de propiedad intelectual y reduce la dependencia de tecnologías importadas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Distribución fragmentada fuera de la macrorregión del "Cerrado" | −0.7% | Noreste, Norte | Mediano plazo (2–4 años) |

| Vida útil limitada en corredores logísticos de alta temperatura | −0.5% | Nacional, agudo en rutas del Noreste | Corto plazo (≤ 2 años) |

| Escasez de agrónomos cualificados para la gestión de productos biológicos | −0.6% | Regiones del interior | Largo plazo (≥ 4 años) |

| Elevadas tarifas de registro para agentes macrobiales frente a los referencias químicos | −0.4% | Nacional | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Distribución fragmentada fuera de la macrorregión del "Cerrado"

Los insumos biológicos llegan rápidamente a los productores en el Cerrado porque los distribuidores allí operan depósitos refrigerados, emplean equipos técnicos capacitados y programan entregas frecuentes en las fincas. Esos mismos servicios siguen siendo escasos en el Noreste y el Norte, donde muchos puntos de venta almacenan productos en almacenes ambientales que regularmente superan los 35 °C. La ausencia de cámaras frías acorta la vida útil, obligando a las empresas a mover lotes más pequeños con mayor frecuencia, lo que eleva los costos de flete y mermas hasta en un 18%. Los distribuidores que enfrentan estas condiciones a menudo limitan su inventario a marcas de rápida rotación y evitan las formulaciones más nuevas que requieren un manejo más estricto, lo que ralentiza la renovación de la cartera en los estados frontera. Las mejoras en la cadena de frío están en marcha, pero la intensidad de capital de los centros refrigerados y la necesidad de apoyo agronómico especializado hacen que la expansión sea gradual. Hasta que estas brechas se cierren, la adopción de biológicos seguirá siendo desigual, con el 78% de las ventas nacionales aún concentradas en el Cerrado, aunque este solo alberga el 52% de la tierra cultivada.

Vida útil limitada en corredores logísticos de alta temperatura

Los productos microbianos vivos pueden perder una cuarta parte de su eficacia tras tres días por encima de los 35 °C, pero las temperaturas medias en los remolques en las principales rutas graneras de verano de Brasil a menudo alcanzan los 45 °C. La mayoría de los transportistas opera flotas no refrigeradas, por lo que los proveedores deben arrendar camiones refrigerados a un sobrecosto del 40–60% o acelerar las entregas dentro de estrechas ventanas de temperatura. Los productores del Noreste informan que descartan hasta el 12% de los envíos de biológicos entrantes porque las etiquetas muestran umbrales de viabilidad vencidos a la llegada. Para mitigar el riesgo, las empresas están lanzando formulaciones termoestables que toleran breves picos de hasta 50 °C, pero estas alternativas siguen en fase piloto y tienen precios más elevados. Otras empresas se están asociando con cooperativas para instalar microfábricas en la propia finca que evitan los largos recorridos por completo. Hasta que alguna de estas soluciones se generalice, la degradación de la vida útil seguirá limitando el crecimiento del mercado en los corredores más calurosos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis por Segmentos

Por Función: La nutrición de cultivos mantiene el liderazgo

La nutrición de cultivos captó el 59,2% de la participación del mercado de biológicos agrícolas de Brasil en 2024, a medida que los productores reemplazaron una porción creciente de fertilizantes sintéticos con inoculantes nativos fijadores de nitrógeno y solubilizadores de fosfato. Se proyecta que el segmento se expanda a una CAGR del 8,8% entre 2025 y 2030, la tasa de crecimiento más alta entre las categorías funcionales. La adopción está impulsada por cepas validadas por EMBRAPA que mejoran la nodulación de la soja, el reembolso gubernamental que reintegra hasta la mitad de las facturas calificadas, y las recompensas de créditos de carbono que añaden ingresos directos por hectárea tratada[3]Fuente: Autoridad Europea de Seguridad Alimentaria, "Estadísticas de Rechazo de Importaciones de Brasil 2024," efsa.europa.eu. Estos factores mantienen a la nutrición de cultivos firmemente posicionada como el motor más grande y de más rápido crecimiento del mercado de biológicos agrícolas de Brasil.

La protección de cultivos, el siguiente nivel funcional en importancia, está ganando terreno a medida que los consorcios microbianos comienzan a reemplazar los tratamientos químicos de modo único en los programas de manejo integrado de plagas. Los productores valoran el control libre de residuos de las orugas de la soja y las plagas del algodón, mientras que la vía rápida de MAPA reduce la espera para nuevas etiquetas biorracionales a 18 meses. Ensayos de campo recientes han demostrado que los biocontroles apilados pueden reducir la necesidad de una pasada foliar por temporada, ahorrando horas de maquinaria durante los períodos pico. A medida que mejora la estabilidad del rendimiento, esta segunda función más significativa está preparada para capturar hectareaje adicional, especialmente en los cinturones graneros orientados a la exportación que deben cumplir con los estrictos límites de residuos europeos.

Por Tipo de Cultivo: Los cultivos en hilera representan la mayor participación gracias a las economías de escala.

Los cultivos en hilera representaron el 72% de la participación del mercado de biológicos agrícolas de Brasil en 2024 y se prevé que crezcan a una CAGR del 8,6% hasta 2030, el ritmo más rápido entre las categorías de cultivos. Las compras a granel de las cooperativas reducen los precios de entrega, las bonificaciones de créditos de carbono mejoran los retornos netos, y las plantadoras de doble tanque simplifican la aplicación de inoculantes, convirtiendo los insumos biológicos en una partida central para los productores de soja y maíz. Los exportadores prefieren granos respaldados por certificación libre de residuos, por lo que los productores de cultivos en hilera dependen de microbios certificados como seguro contra costosos rechazos europeos. Estos beneficios económicos y de cumplimiento mantienen a los cultivos en hilera en el centro de la demanda del tamaño del mercado de biológicos agrícolas de Brasil.

Los cultivos comerciales, como el algodón y la caña de azúcar, ahora atraen programas biológicos dirigidos que se centran en la tolerancia a la sequía y la resistencia a las plagas, a medida que los productos químicos enfrentan una resistencia creciente. Los productores de algodón en Mato Grosso están probando mezclas microbianas que reducen las poblaciones de mosca blanca, y los ingenios azucareros en São Paulo utilizan fertirrigación con bioestimulantes para prolongar la longevidad del retoño. Los resultados exitosos en campo y el acceso a biofábricas en la propia finca están situando a los cultivos comerciales en el centro de atención como el siguiente nivel de crecimiento, diversificando los ingresos más allá del cinturón granero dominante al mismo tiempo que satisfacen las auditorías de sostenibilidad en expansión de los compradores.

Análisis Geográfico

La macrorregión del Cerrado fue la región dominante en el mercado, debido a su logística avanzada, sus densas estructuras cooperativas y una sólida cultura exportadora. Mato Grosso por sí solo mantuvo una participación significativa, mientras que Goiás y Mato Grosso do Sul combinados representaron otra demanda destacada. Los inoculantes de cepas nativas están bien adaptados al clima tropical, y los corredores de transporte ya cuentan con almacenamiento en frío adecuado, lo que convierte a los biológicos en un insumo predeterminado.

Los estados del sur, Rio Grande do Sul y Paraná, mantienen una sólida adopción, integrando biológicos con prácticas de labranza cero que restauran la estructura del suelo y desbloquean ingresos por créditos de carbono. La adopción se ve reforzada por los equipos de extensión universitaria y las redes cooperativas bien establecidas que brindan capacitación en gestión.

El Noreste es la frontera de más rápido avance a medida que los centros de frutas y verduras irrigadas se expanden en torno a Bahía y Pernambuco. Los cuellos de botella logísticos persisten, aunque las formulaciones termoestables y las plantas de microbiológicos están reduciendo el riesgo. Los estados del Norte, Pará y Rondônia, albergan un potencial emergente, dependiente de los flujos de capital para almacenamiento y agrónomos especializados. Estos patrones muestran que la madurez de la infraestructura y la capacidad técnica dictan el impulso regional dentro del mercado de biológicos agrícolas de Brasil.

Panorama Competitivo

El mercado de biológicos agrícolas de Brasil está muy fragmentado, con los cinco mayores proveedores acaparando alrededor del 10% de la participación en 2024. Vittia Fertilizantes e Biológicos lidera con una participación significativa, posición ganada a través de décadas de enfoque regional y una red de distribución nacional que alcanza la mayoría de los principales cinturones graneros. Esta dispersión mantiene los precios fluidos y permite a los especialistas regionales prosperar sin una rivalidad directa frente a los gigantes multinacionales. La estructura invita a la consolidación y, al mismo tiempo, reduce las barreras para las empresas emergentes que aportan soluciones microbianas dirigidas a cultivos o climas específicos.

Las empresas se diferencian a través de la profundidad de producto, la experiencia en cepas nativas y el servicio técnico a nivel de campo, en lugar de la escala de fabricación. Vittia amplió su presencia en el Cerrado en junio de 2024 al inaugurar un centro de fermentación líquida de USD 12 millones en Goiás, una iniciativa que redujo el tiempo de entrega a las cooperativas locales en cinco días. Microquimica Tradecorp Brazil se asoció con una gran cooperativa de Paraná en septiembre de 2024 para desplegar microfábricas en la propia finca que reducen la dependencia de la cadena de frío y recortan los costos unitarios en un 22%. Bioceres Crop Solutions obtuvo la aprobación de MAPA en noviembre de 2024 para una línea de inoculantes termoestables diseñada para los corredores de transporte del Noreste. Estas inversiones focalizadas subrayan la agilidad y el encaje local como los principales palancas para ganar participación en un entorno donde ninguna marca singular domina aún.

La adopción de tecnología es la próxima frontera competitiva. Las empresas están invirtiendo recursos en la optimización de la fermentación para estabilizar cultivos vivos, equipos de aplicación habilitados con sensores que ajustan las dosis al instante, y paneles de control en la nube que rastrean los resultados de carbono para los programas de créditos. El proceso de registro acelerado de MAPA acorta el camino del laboratorio al campo, favoreciendo a los actores ágiles que pueden pilotar, iterar y lanzar dentro de una ventana de 18 meses. El alcance de la distribución y el apoyo agronómico siguen siendo decisivos para quién convierte los ensayos en negocios recurrentes, por lo que las alianzas con cooperativas y distribuidores especializados siguen siendo fundamentales. Dada la fragmentación actual, el mercado de biotecnología agrícola de Brasil está preparado para una ola de fusiones, asociaciones y reconversiones impulsadas por la tecnología en los próximos cinco años.

Líderes de la Industria de Biológicos Agrícolas de Brasil

Vittia Fertilizantes e Biológicos S.A.

Microquimica Tradecorp Brazil S.A. (Rovensa Group)

Bioceres Crop Solutions Corp.

FMC Corporation

Novonesis A/S

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2025: Syngenta presentó VICTRATO, un nuevo tratamiento de semillas que protege a la soja, el maíz, el algodón y otros cultivos principales contra nematodos y enfermedades foliares tempranas. Desarrollado sobre la tecnología TYMIRIUM, la fórmula funciona de manera armónica junto con los insumos biológicos, manteniendo intactos los microorganismos beneficiosos del suelo. Los ensayos realizados en Goiás y Mato Grosso mostraron incrementos claros en el rendimiento, subrayando la apuesta de Syngenta por combinar química y biología para las fincas tropicales de Brasil.

- Septiembre de 2025: Vittia presentó Tricho-Turbo OD, un fungicida biológico desarrollado en torno a su cepa propietaria Trichoderma asperellum BVF24. La formulación en dispersión oleosa protege las esporas durante el manejo y mantiene su viabilidad en campo. Los agricultores pueden utilizar el producto como tratamiento de semillas, aplicarlo en el surco durante la siembra o pulverizarlo sobre las hojas, lo que facilita su integración en los programas existentes. Además de controlar la podredumbre del tallo gris, Tricho-Turbo OD promueve raíces más fuertes y un mayor vigor general de la planta, reforzando la reputación de Vittia en opciones de protección de cultivos ecológicas en América Latina.

- Agosto de 2025: BASF firmó un acuerdo de licencia con Corteva Agriscience y M.S. Technologies para combinar su novedoso rasgo de resistencia a nematodos en soja con las plataformas resistentes a herbicidas e insectos Enlist E3 y Conkesta E3, creando el primer paquete biotecnológico que aborda los nematodos, las malezas y las plagas de orugas en una sola semilla. Siete años de ensayos de campo en Brasil mostraron que el rasgo ofrece más del 90% de control sobre los nematodos de lesión radicular y de quiste, un avance para los productores que combaten las pérdidas de rendimiento en el Cerrado. Las variedades comerciales están programadas para su lanzamiento en Brasil hacia finales de la década, pendientes de las aprobaciones regulatorias finales.

Alcance del Informe del Mercado de Biológicos Agrícolas de Brasil

Nutrición de Cultivos, Protección de Cultivos están cubiertos como segmentos por Función. Cultivos Comerciales, Cultivos Hortícolas, Cultivos en Hilera están cubiertos como segmentos por Tipo de Cultivo.| Nutrición de Cultivos | Biofertilizante | Azospirillum |

| Azotobacter | ||

| Micorriza | ||

| Bacterias Solubilizadoras de Fosfato | ||

| Rhizobium | ||

| Otros Biofertilizantes | ||

| Bioestimulantes | Aminoácidos | |

| Ácido Fúlvico | ||

| Ácido Húmico | ||

| Hidrolizados de Proteínas | ||

| Extractos de Algas Marinas | ||

| Otros Bioestimulantes | ||

| Fertilizante Orgánico | Estiércol | |

| Fertilizantes a Base de Harinas | ||

| Tortas de Aceite | ||

| Otros Fertilizantes Orgánicos | ||

| Protección de Cultivos | Agentes de Biocontrol | Macrobiales |

| Microbiales | ||

| Biopesticidas | Biofungicidas | |

| Bioherbicidas | ||

| Bioinsecticidas | ||

| Otros Biopesticidas | ||

| Cultivos Comerciales |

| Cultivos Hortícolas |

| Cultivos en Hilera |

| Función | Nutrición de Cultivos | Biofertilizante | Azospirillum |

| Azotobacter | |||

| Micorriza | |||

| Bacterias Solubilizadoras de Fosfato | |||

| Rhizobium | |||

| Otros Biofertilizantes | |||

| Bioestimulantes | Aminoácidos | ||

| Ácido Fúlvico | |||

| Ácido Húmico | |||

| Hidrolizados de Proteínas | |||

| Extractos de Algas Marinas | |||

| Otros Bioestimulantes | |||

| Fertilizante Orgánico | Estiércol | ||

| Fertilizantes a Base de Harinas | |||

| Tortas de Aceite | |||

| Otros Fertilizantes Orgánicos | |||

| Protección de Cultivos | Agentes de Biocontrol | Macrobiales | |

| Microbiales | |||

| Biopesticidas | Biofungicidas | ||

| Bioherbicidas | |||

| Bioinsecticidas | |||

| Otros Biopesticidas | |||

| Tipo de Cultivo | Cultivos Comerciales | ||

| Cultivos Hortícolas | |||

| Cultivos en Hilera | |||

Definición de mercado

- DOSIS MEDIA DE APLICACIÓN - La tasa media de aplicación es el volumen promedio de biológicos agrícolas aplicados por hectárea de tierra cultivada en la respectiva región/país.

- TIPO DE CULTIVO - El tipo de cultivo incluye cultivos en hilera (cereales, legumbres, oleaginosas), cultivos hortícolas (frutas y verduras) y cultivos comerciales (cultivos de plantación, cultivos de fibra y otros cultivos industriales).

- FUNCIÓN - Los productos biológicos agrícolas proporcionan a los cultivos nutrientes esenciales, previenen o controlan el estrés abiótico y biótico, y mejoran la calidad del suelo.

- TIPO - La función de Nutrición de Cultivos de los biológicos agrícolas incluye fertilizantes orgánicos y biofertilizantes, mientras que la función de Protección de Cultivos incluye bioestimulantes, biopesticidas y agentes de biocontrol.

| Palabra clave | Definición |

|---|---|

| Cultivos Comerciales | Los cultivos comerciales son cultivos no comestibles que se venden en su totalidad o en parte para fabricar productos finales con fines lucrativos. |

| Manejo Integrado de Plagas (MIP) | El MIP es un enfoque sostenible y respetuoso con el medio ambiente para el control de plagas en diversos cultivos. Implica una combinación de métodos, incluidos los controles biológicos, las prácticas culturales y el uso selectivo de pesticidas. |

| Agentes de biocontrol bacterianos | Bacterias utilizadas para controlar plagas y enfermedades en los cultivos. Actúan produciendo toxinas perjudiciales para las plagas objetivo o compitiendo con ellas por nutrientes y espacio en el entorno de cultivo. Algunos ejemplos de agentes de biocontrol bacterianos de uso común incluyen Bacillus thuringiensis (Bt), Pseudomonas fluorescens y Streptomyces spp. |

| Producto Fitosanitario (PFS) | Un producto fitosanitario es una formulación aplicada a los cultivos para protegerlos de plagas, como malezas, enfermedades o insectos. Contiene una o más sustancias activas junto con otros cofórmulantes, como disolventes, portadores, material inerte, agentes humectantes o adyuvantes, formulados para lograr una eficacia óptima del producto. |

| Patógeno | Un patógeno es un organismo que causa enfermedad a su huésped, con la gravedad de los síntomas de la enfermedad. |

| Parasitoides | Los parasitoides son insectos que depositan sus huevos sobre o dentro del insecto huésped, cuyas larvas se alimentan del insecto huésped. En agricultura, los parasitoides pueden utilizarse como forma de control biológico de plagas, ya que contribuyen a controlar el daño de las plagas a los cultivos y reducen la necesidad de pesticidas químicos. |

| Nematodos Entomopatógenos (NEP) | Los nematodos entomopatógenos son gusanos redondos parásitos que infectan y matan a las plagas liberando bacterias de su intestino. Los nematodos entomopatógenos son una forma de agentes de biocontrol utilizados en agricultura. |

| Micorriza vesicular-arbuscular (MVA) | Los hongos MVA son especies micorrícicas de hongos. Viven en las raíces de diferentes plantas de orden superior. Desarrollan una relación simbiótica con las plantas en las raíces de estas plantas. |

| Agentes de biocontrol fúngico | Los agentes de biocontrol fúngico son los hongos beneficiosos que controlan las plagas y enfermedades de las plantas. Son una alternativa a los pesticidas químicos. Infectan y matan a las plagas o compiten con los hongos patógenos por nutrientes y espacio. |

| Biofertilizantes | Los biofertilizantes contienen microorganismos beneficiosos que mejoran la fertilidad del suelo y promueven el crecimiento de las plantas. |

| Biopesticidas | Los biopesticidas son compuestos naturales o de base biológica utilizados para el manejo de plagas agrícolas mediante efectos biológicos específicos. |

| Depredadores | Los depredadores en agricultura son organismos que se alimentan de plagas y contribuyen a controlar el daño de las plagas a los cultivos. Algunas especies depredadoras comunes utilizadas en agricultura incluyen mariquitas, crisopas y ácaros depredadores. |

| Agentes de biocontrol | Los agentes de biocontrol son organismos vivos utilizados para controlar plagas y enfermedades en agricultura. Son alternativas a los pesticidas químicos y se conocen por su menor impacto en el medio ambiente y la salud humana. |

| Fertilizantes Orgánicos | El fertilizante orgánico está compuesto de materia animal o vegetal utilizada sola o en combinación con uno o más elementos o compuestos de origen no sintético para la fertilidad del suelo y el crecimiento de las plantas. |

| Hidrolizados de Proteínas (HP) | Los bioestimulantes a base de hidrolizados de proteínas contienen aminoácidos libres, oligopéptidos y polipéptidos producidos mediante hidrólisis enzimática o química de proteínas, principalmente de fuentes vegetales o animales. |

| Bioestimulantes/Reguladores del Crecimiento Vegetal (RCV) | Los Bioestimulantes/Reguladores del Crecimiento Vegetal (RCV) son sustancias derivadas de recursos naturales para mejorar el crecimiento y la salud de las plantas estimulando los procesos vegetales (metabolismo). |

| Enmiendas del Suelo | Las enmiendas del suelo son sustancias aplicadas al suelo que mejoran su salud, como la fertilidad y la estructura del suelo. |

| Extracto de Algas Marinas | Los extractos de algas marinas son ricos en micro y macronutrientes, proteínas, polisacáridos, polifenoles, fitohormonas y osmolitos. Estas sustancias estimulan la germinación de las semillas y el establecimiento de los cultivos, así como el crecimiento total y la productividad de las plantas. |

| Compuestos relacionados con el biocontrol y/o la promoción del crecimiento (CRBPC) | Los compuestos relacionados con el biocontrol o la promoción del crecimiento (CRBPC) son la capacidad de una bacteria para producir compuestos para el biocontrol de fitopatógenos y la promoción del crecimiento vegetal. |

| Bacterias Simbióticas Fijadoras de Nitrógeno | Las bacterias simbióticas fijadoras de nitrógeno, como Rhizobium, obtienen alimento y refugio del huésped y, a cambio, ayudan proporcionando nitrógeno fijado a las plantas. |

| Fijación de Nitrógeno | La fijación de nitrógeno es un proceso químico en el suelo que convierte el nitrógeno molecular en amoníaco o compuestos nitrogenados relacionados. |

| ARS (Servicio de Investigación Agrícola) | El ARS es la principal agencia de investigación científica interna del Departamento de Agricultura de los Estados Unidos. Su objetivo es encontrar soluciones a los problemas agrícolas que enfrentan los agricultores del país. |

| Regulaciones Fitosanitarias | Las regulaciones fitosanitarias impuestas por los organismos gubernamentales correspondientes verifican o prohíben la importación y comercialización de determinados insectos, especies vegetales o productos de estas plantas para prevenir la introducción o propagación de nuevas plagas o patógenos vegetales. |

| Ectomicorriza (ECM) | La ectomicorriza (ECM) es una interacción simbiótica de hongos con las raíces absorbentes de plantas superiores, en la que tanto la planta como los hongos se benefician de la asociación para su supervivencia. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificación de Variables Clave: Con el fin de construir una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se contrastan con los datos históricos de mercado disponibles. A través de un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construcción del Modelo de Mercado: Las estimaciones del tamaño del mercado para los años de pronóstico se expresan en términos nominales. La inflación no forma parte de los precios, y el precio de venta promedio (PVP) se mantiene constante durante todo el período de pronóstico.

- Paso 3: Validación y Finalización: En este paso fundamental, todos los datos de mercado, variables y criterios de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados son seleccionados en todos los niveles y funciones para generar una visión holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Asignaciones de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción.