Tamaño y Participación del Mercado de Camiones Pesados en África

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 2.73 Mil millones de dólares |

| Tamaño del Mercado (2026) | 2.85 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.52 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.35% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Camiones Pesados en África por Mordor Intelligence

El tamaño del mercado de camiones pesados en África fue valorado en USD 2.730 millones en 2025 y se estima que crecerá desde USD 2.850 millones en 2026 hasta alcanzar USD 3.520 millones en 2031, a una CAGR del 4,35% durante el período de pronóstico (2026-2031). Los programas de infraestructura, la logística del comercio electrónico, los incentivos para combustibles alternativos y la liberalización del comercio regional han desplazado el comportamiento de compra desde la sustitución ad hoc hacia la construcción de capacidad a largo plazo. Los operadores están equipando sus flotas con telemática y trenes de potencia flexibles en combustible para compensar los altos precios del diésel y al mismo tiempo cumplir con los requisitos de carga útil. El ensamblaje local chino de vehículos en forma de kit (CKD) ha reducido los costos de importación y ha disminuido la barrera de entrada para transportistas pequeños y medianos. Mientras tanto, las redes viales fragmentadas y la escasez de divisas pesan sobre los presupuestos de mantenimiento y la disponibilidad de repuestos. A pesar de estos vientos en contra estructurales, el mercado africano de camiones pesados mantiene una trayectoria de crecimiento constante a medida que los corredores soberanos y los proyectos mineros amplían los volúmenes de carga.

Conclusiones Clave del Informe

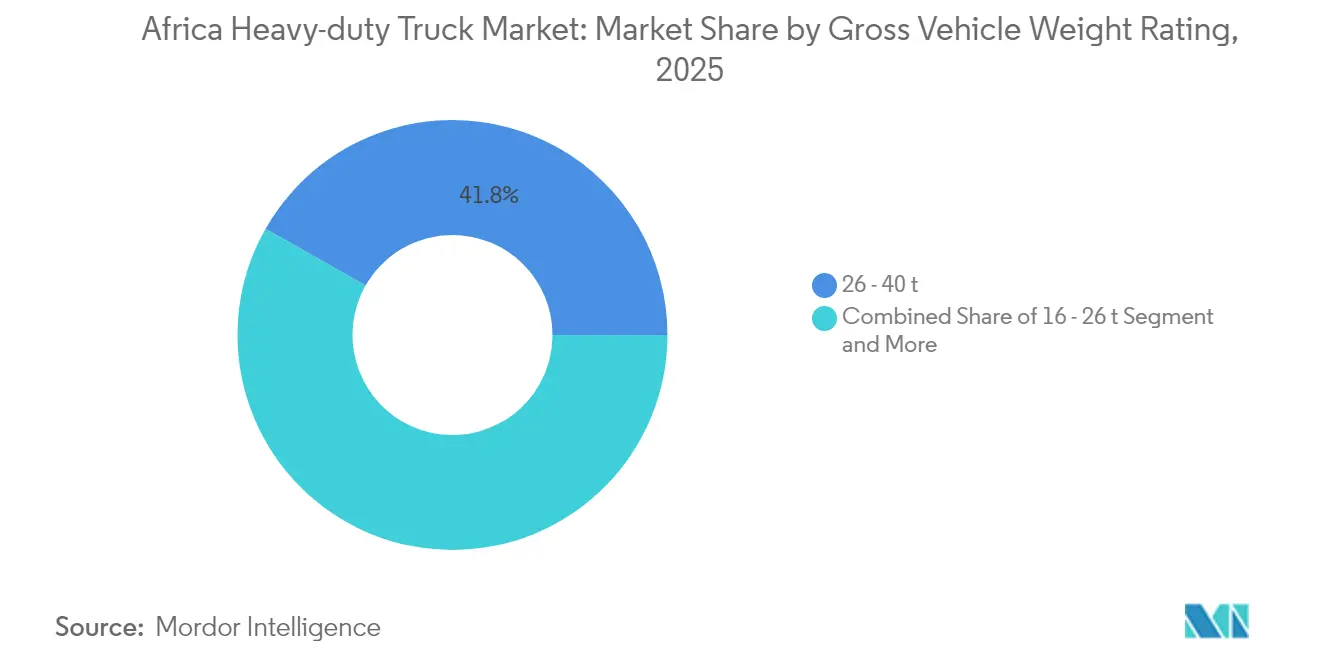

- Por Clasificación de Peso Bruto Vehicular (CPBV), el segmento de 26–40 toneladas representó el 41,78% del tamaño del mercado de camiones pesados en África en 2025; se proyecta que la categoría de más de 40 toneladas crecerá a una CAGR del 7,16% hasta 2031.

- Por propulsión, los motores de combustión interna capturaron el 86,10% del tamaño del mercado de camiones pesados en África en 2025, mientras que los camiones eléctricos están proyectados para expandirse a una CAGR del 9,09%.

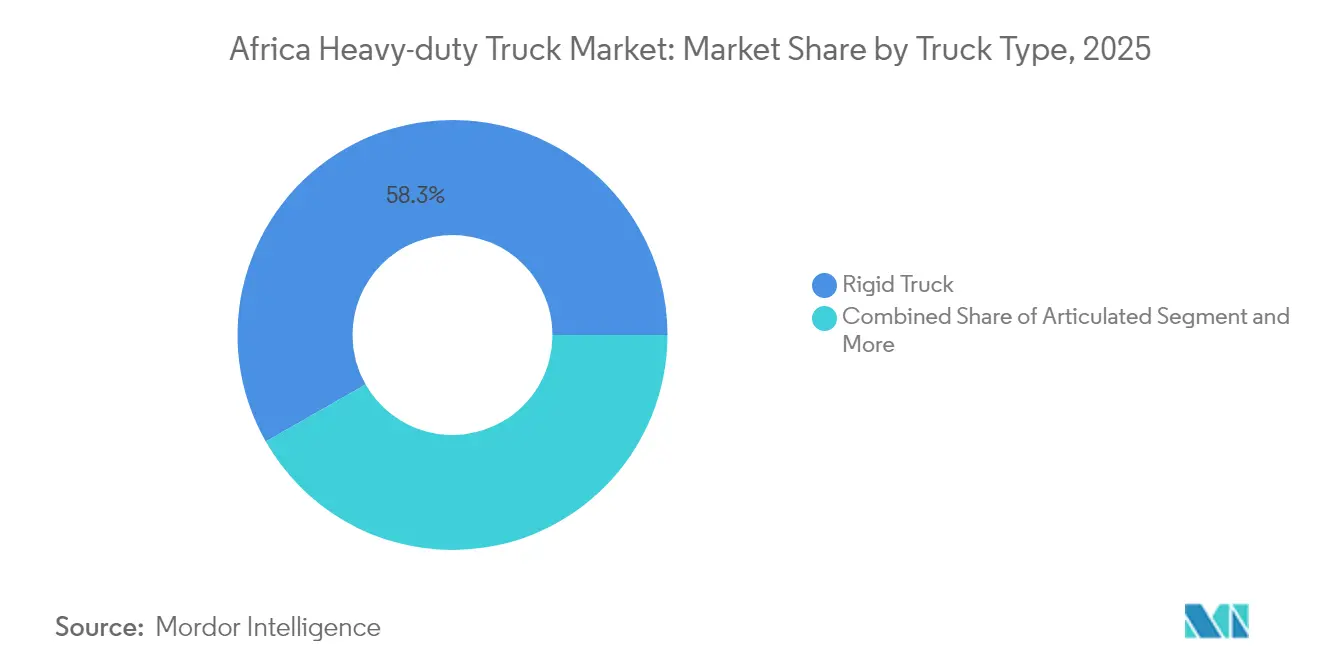

- Por tipo de camión, los camiones rígidos lideraron con una participación de ingresos del 58,25% en 2025; las unidades articuladas registran la CAGR más rápida del 6,67% hasta 2031.

- Por configuración de ejes, los modelos 6×4 mantuvieron una participación del 34,12% en 2025, mientras que las variantes 8×8 crecen a una CAGR del 7,17%.

- Por aplicación, la logística de carga representó el 42,86% del tamaño del mercado africano de camiones pesados en 2025, y la minería avanza a una CAGR del 7,60% hasta 2031.

- Por geografía, Sudáfrica mantuvo el 31,02% de la participación del mercado de camiones pesados en África en 2025, mientras que Zambia avanza a una CAGR del 6,32% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Camiones Pesados en África

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Corredores de Infraestructura | +1.2% | África Occidental y Meridional | Largo plazo (≥ 4 años) |

| Logística de Última Milla del Comercio Electrónico | +0.8% | Nigeria, Kenia, Sudáfrica | Mediano plazo (2-4 años) |

| Reducción de Costos por Ensamblaje CKD Chino | +0.7% | Nigeria, Ghana, Kenia, Sudáfrica | Mediano plazo (2-4 años) |

| Incentivos Diésel-GNC | +0.6% | Nigeria, Egipto | Corto plazo (≤ 2 años) |

| Renovación de Flotas Euro VI | +0.4% | Sudáfrica, SADC en general | Mediano plazo (2-4 años) |

| Camiones Mineros con Energía Solar | +0.3% | República Democrática del Congo, Zambia, Sudáfrica | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Las Inversiones Panafricanas en Corredores de Infraestructura Impulsan la Modernización de Flotas

Proyectos como la Autopista Costera de África Occidental, valorada en USD 15.600 millones, y el Corredor de Lobito añaden pavimento de alta calidad y conexiones intermodales, lo que lleva a los operadores a adquirir unidades más pesadas y duraderas, adecuadas para mayores tasas de utilización[1]"La Autopista Costera de África Occidental Transformará el Comercio,", BBC, bbc.com. Los estándares crecientes de los corredores también están impulsando a los fabricantes a diseñar especificaciones específicas para África que equilibren el par motor, el recorrido de la suspensión y la eficiencia de combustible en superficies mixtas[2]"El Corredor de Lobito como Catalizador del Crecimiento,", D+C Desarrollo y Cooperación, dandc.eu.

La Expansión del Comercio Electrónico Acelera la Demanda de Logística de Última Milla

Los intermediarios digitales como Kobo360 han reducido las tasas de kilómetros en vacío al emparejar cargas en tiempo real, recortando los costos logísticos que anteriormente alcanzaban el 50-75% de los precios minoristas. El Área de Libre Comercio Continental Africana elimina las fricciones arancelarias y estimula los flujos de paquetes transfronterizos, requiriendo camiones equipados con telemática y complementos de cadena de frío para productos perecederos[3]"Oportunidades Logísticas de la AfCFTA,", Corporación Financiera Internacional, ifc.org. El canal logístico de Egipto subraya cómo el comercio minorista en línea genera centros de distribución modernos, favoreciendo los camiones pesados de alcance medio.

El Ensamblaje Local Chino de Vehículos en Kit (CKD) Reduce el Costo de Importación

La planta nigeriana de Sinotruk, valorada en USD 100 millones, y las líneas sudafricanas de FAW reducen los aranceles de importación, acortan los plazos de entrega y localizan el abastecimiento de componentes, recortando los precios minoristas en dos dígitos. La producción de CKD también genera empleos locales, fortaleciendo el apoyo político para nuevos incentivos que amplían el grupo de compradores, especialmente entre los pequeños transportistas que anteriormente no podían acceder a compras de unidades nuevas.

Las Microrredes Solares Fuera de la Red Permiten Camiones Mineros Eléctricos

Las minas en la República Democrática del Congo y Zambia despliegan matrices solares en contenedores y almacenamiento de iones de litio para cargar camiones de acarreo eléctricos de 100 toneladas, reduciendo los costos logísticos del diésel y cumpliendo con los objetivos ESG[4]"Camiones Mineros Eléctricos de Batería para África,", Liebherr Group, liebherr.com. La reducción de las necesidades de ventilación en los sitios subterráneos añade otra ventaja de costo, fomentando la adquisición de camiones de batería de alta capacidad a pesar de los precios de catálogo más elevados.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Costo Total de Propiedad y Diésel | -1.8% | Nigeria, Etiopía, Kenia | Corto plazo (≤ 2 años) |

| Carreteras Rurales Deficientes | -1.1% | Regiones subsaharianas sin litoral | Largo plazo (≥ 4 años) |

| Escasez de Divisas para Repuestos | -0.7% | Nigeria, Etiopía | Mediano plazo (2-4 años) |

| Red Eléctrica Débil para Vehículos Eléctricos de Batería | -0.5% | Centros urbanos y mineros | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

El Elevado Costo Total de Propiedad Limita la Expansión de Flotas

Los aranceles de importación en Nigeria aumentaron un 40%, elevando los precios de llegada de camiones pesados por encima de USD 1,1 millones y alargando los ciclos de reemplazo[5]"Los Aranceles de Importación Frenan el Sector de Camiones de Nigeria,", ISS Africa, issafrica.org. Las bandas impositivas de Etiopía de hasta el 500% sobre unidades usadas llevan a los operadores a renovar flotas envejecidas en lugar de importar camiones más nuevos y eficientes. La volatilidad cambiaria infla el servicio de préstamos y los costos de repuestos, obligando a los transportistas más pequeños a priorizar la liquidez sobre la expansión.

Las Deficiencias en la Infraestructura Vial Rural Limitan la Penetración del Mercado

El África Subsahariana promedia 31 km de carretera pavimentada por cada 100 km², con costos de construcción de USD 300.000–1.000.000 por km[6]"La Brecha de Inversión Vial en África,", Centro para el Desarrollo Global, cgdev.org. Las superficies deficientes elevan los costos de transporte a cinco veces los niveles de los mercados desarrollados. La inaccesibilidad estacional para el 60% de los residentes rurales reduce la utilización de activos y acelera el desgaste, lo que obliga a los compradores a preferir unidades robustas de menor capacidad que prescinden de electrónica sofisticada.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Clasificación de Peso Bruto Vehicular: Las Unidades Más Pesadas Ganan Impulso

La banda de 26–40 toneladas mantuvo una participación del 41,78% en el mercado de camiones pesados en África en 2025, lo que refleja su versatilidad para el transporte de carga en corredores y tareas de construcción. La demanda impulsada por la minería está propulsando el segmento de más de 40 toneladas a una CAGR del 7,16%, respaldada por las mejoras en los corredores que permiten cargas por eje más densas.

Los pedidos de camiones ultraresistentes se concentran en torno a las minas de cobre y cobalto en Zambia y la República Democrática del Congo, donde las líneas de transmisión eléctricas asistidas por energía solar reducen el gasto en combustible durante la vida útil. Las unidades de peso medio siguen siendo fundamentales en África Occidental, donde los límites de los puentes y los impuestos por eje restringen las operaciones de camiones superpesados.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Propulsión: El MCI Domina, lo Eléctrico Emerge

Los motores de combustión interna representaron el 86,10% del mercado de camiones pesados en África en 2025, gracias a la ubicuidad del diésel y a un ecosistema de reparación a escala continental. Sin embargo, los camiones eléctricos registran un crecimiento anual del 9,09% a medida que las empresas mineras adoptan el transporte de cero emisiones para satisfacer las cláusulas ESG de los compradores.

El incentivo de gas natural comprimido (GNC) de Nigeria ha impulsado las reconversiones de doble combustible, mientras que la prohibición etíope de 2024 sobre nuevas importaciones de combustibles fósiles canaliza a los compradores hacia camiones de batería libres de aranceles. Las plataformas híbridas están ganando terreno en la recolección urbana de basura, donde los ciclos de trabajo de arranque y parada amplifican el ahorro de combustible.

Por Configuración de Ejes: La Adopción de Múltiples Ejes se Acelera

Los vehículos 6×4 representaron el 34,12% de las ventas de 2025, equilibrando la carga útil y la maniobrabilidad para operaciones en carreteras mixtas. La demanda de chasis 8×8 crece a una CAGR del 7,17% debido a la minería a cielo abierto y la construcción pesada, que requieren tracción total permanente en las cuatro ruedas.

Los tractores 4×2 sirven a corredores de alta densidad como la N1 en Sudáfrica, mientras que las unidades 6×6 atienden proyectos forestales y de oleoductos. Las innovaciones en suspensión y las integraciones de ejes eléctricos están reformulando los criterios de selección de vehículos más allá de la mera tracción.

Por Tipo de Camión: Dominio de los Rígidos, Auge de los Articulados

Los diseños rígidos capturaron el 58,25% del mercado de camiones pesados en África en 2025 debido a su menor complejidad de mantenimiento y su superior agilidad urbana. Sin embargo, los tractores articulados registran una CAGR del 6,67% a medida que mejoran las superficies de los corredores y el transporte transfronterizo extiende las longitudes promedio de los viajes.

La calidad de las autopistas sudafricanas sustenta las configuraciones de remolques múltiples, mientras que los operadores de África Occidental aún prefieren los rígidos para hacer frente a las carreteras secundarias llenas de baches. Los fabricantes de equipos originales (OEM) ahora ofrecen plataformas modulares que alternan entre configuraciones rígidas y de tractor, mejorando los valores residuales.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: La Carga Lidera, la Minería Surge

Las operaciones de carga y logística representaron el 42,86% del mercado de camiones pesados en África en 2025, suministrando bienes de consumo, alimentos y materiales de construcción a través de los centros regionales. Las aplicaciones mineras crecen más rápido a una CAGR del 7,60% a medida que la extracción de minerales críticos escala para satisfacer la demanda mundial de baterías.

Las carrocerías de volquete especializadas, los kits de acarreo autónomo y los paquetes de baterías de alta capacidad atienden los exigentes ciclos de trabajo de la minería, mientras que las unidades de carga refrigerada se expanden junto con la penetración de la compra de comestibles en línea.

Análisis Geográfico

Sudáfrica mantuvo una participación del 31,02% en el mercado de camiones pesados en África en 2025, respaldada por clústeres de fabricación maduros. El país exporta kits de ensamblaje desmontado a toda la SADC, sustentando redes de posventa que impulsan las compras repetidas.

Zambia es el mercado de más rápido crecimiento con una CAGR del 6,32% hasta 2031, ya que la producción de cobre y el corredor ferroviario de Lobito abren oportunidades de transporte de mayor tonelaje. Nigeria muestra un volumen latente, pero el racionamiento de divisas y los aumentos arancelarios del 40% frenan las nuevas importaciones.

El canal logístico de Egipto, valorado en USD 6.600 millones, consolida su papel como el principal punto de demanda en el norte de África, mientras que Kenia y Ghana aprovechan las plantas CKD chinas para un suministro competitivo en costos. Marruecos, ahora el productor automotriz más importante de África, está escalando las exportaciones hacia el Sahel y diversificando el abastecimiento para los compradores de flotas. La prohibición de importación de combustibles fósiles de Etiopía la posiciona como un campo de pruebas para camiones pesados eléctricos.

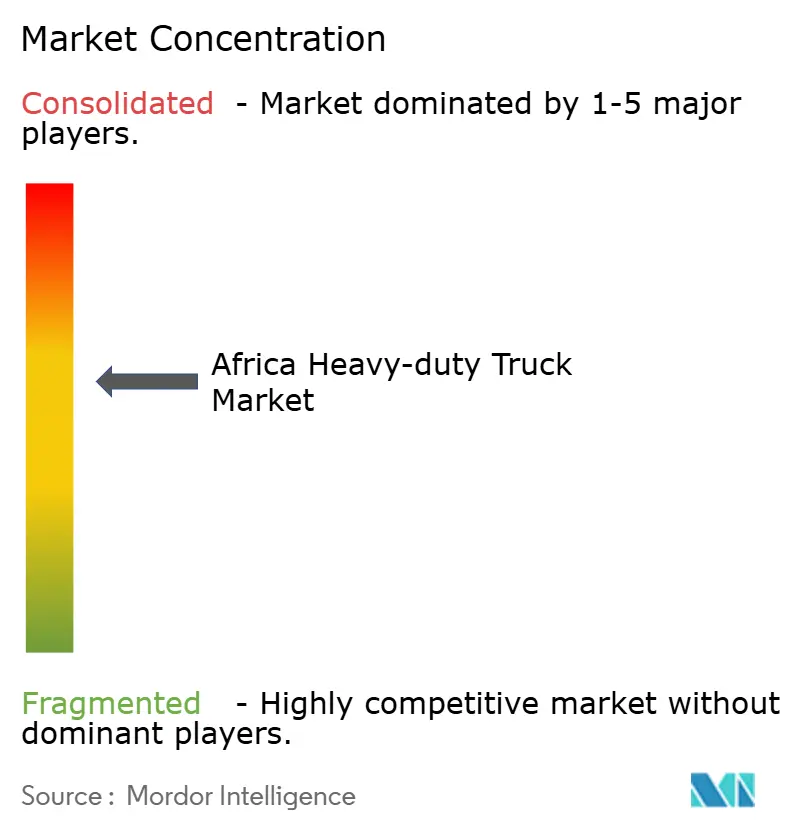

Panorama Competitivo

La competencia está moderadamente fragmentada, ya que los actores europeos consolidados batallan contra los competidores chinos orientados al precio y las marcas indias regionales. La localización de ensamblaje CKD por parte de Sinotruk y FAW reduce los precios minoristas y acorta los plazos de entrega de repuestos, erosionando la prima que antes tenían las unidades importadas. Mercedes-Benz, Volvo y Scania defienden su participación a través de la tecnología Euro VI, la investigación y desarrollo en celdas de combustible y los programas piloto de conducción autónoma.

Daimler Truck se ha asociado con Volvo Group en pilas de celdas de combustible y corredores de carga a escala continental, ofreciendo a las flotas una ruta de descarbonización sin sacrificar la autonomía. Tata Motors y Ashok Leyland aplican su experiencia en mercados emergentes para lanzar vehículos simplificados de alta distancia al suelo, adecuados para las condiciones rurales africanas.

La telemática, el mantenimiento predictivo y las actualizaciones inalámbricas están emergiendo como campos de batalla para la diferenciación, mientras que los paquetes de financiamiento posventa suavizan los altos costos iniciales. La electrificación minera y los nichos de logística rural ofrecen espacio en blanco para los nuevos participantes, pero la volatilidad arancelaria y el riesgo cambiario siguen siendo formidables barreras de entrada.

Líderes de la Industria de Camiones Pesados en África

Daimler Trucks (Mercedes-Benz)

Volvo Trucks

Scania AB

MAN Truck & Bus

Sinotruk (CNHTC)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: Mahindra ha suscrito un Memorando de Entendimiento (MoU) con la Corporación de Desarrollo Industrial (IDC) de Sudáfrica para evaluar la viabilidad de establecer una instalación de ensamblaje de vehículos en forma de kit completamente desmontado (CKD) en el país.

- Octubre de 2024: KamAZ, una destacada empresa rusa, ha inaugurado una instalación de producción en Senegal, centrada en camiones y vehículos blindados resistentes a minas y emboscadas (MRAP). El establecimiento de esta planta de KamAZ en Senegal subraya un momento fundamental en la asociación económica entre Senegal y Rusia. Este movimiento está en consonancia con el amplio plan de inversión de Rusia en África, que busca fortalecer los vínculos económicos e industriales entre los dos continentes.

- Agosto de 2024: Ogihara Thailand y Toyota Tsusho Africa se han asociado en Sudáfrica, invirtiendo más de 1.100 millones de rands para mejorar la fabricación local de piezas automotrices.

Alcance del Informe del Mercado de Camiones Pesados en África

| 16 - 26 t |

| 26 - 40 t |

| Más de 40 t |

| Motor de Combustión Interna (MCI) | Diésel |

| Gas Natural (GNC/GNL) | |

| Electrificado | Eléctrico de Batería (BEV) |

| Híbrido y Híbrido Enchufable (HEV y PHEV) | |

| Eléctrico de Celda de Combustible (FCEV) |

| 4×2 |

| 6×2 |

| 6×4 |

| 6×6 |

| 8×6 |

| 8×8 |

| Otros |

| Rígido |

| Articulado |

| Otros |

| Construcción y Minería |

| Carga y Logística |

| Transporte de Larga Distancia |

| Otros |

| Argelia |

| Angola |

| Egipto |

| Etiopía |

| Kenia |

| Marruecos |

| Nigeria |

| Sudáfrica |

| Tanzania |

| Resto de África |

| Por Clasificación de Peso Bruto Vehicular (Valor) | 16 - 26 t | |

| 26 - 40 t | ||

| Más de 40 t | ||

| Por Propulsión (Valor) | Motor de Combustión Interna (MCI) | Diésel |

| Gas Natural (GNC/GNL) | ||

| Electrificado | Eléctrico de Batería (BEV) | |

| Híbrido y Híbrido Enchufable (HEV y PHEV) | ||

| Eléctrico de Celda de Combustible (FCEV) | ||

| Por Tipo de Eje (Volumen) | 4×2 | |

| 6×2 | ||

| 6×4 | ||

| 6×6 | ||

| 8×6 | ||

| 8×8 | ||

| Otros | ||

| Por Tipo de Camión (Valor) | Rígido | |

| Articulado | ||

| Otros | ||

| Por Aplicación (Valor) | Construcción y Minería | |

| Carga y Logística | ||

| Transporte de Larga Distancia | ||

| Otros | ||

| Por País (Valor) | Argelia | |

| Angola | ||

| Egipto | ||

| Etiopía | ||

| Kenia | ||

| Marruecos | ||

| Nigeria | ||

| Sudáfrica | ||

| Tanzania | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de camiones pesados en África en 2026?

Se estima en USD 2.850 millones y se proyecta que crecerá a una CAGR del 4,35% hasta USD 3.520 millones en 2031.

¿Qué país es el comprador de camiones pesados de más rápido crecimiento en África?

Zambia lidera con una CAGR del 6,32% hasta 2031, impulsada por la minería de cobre y los nuevos corredores logísticos.

¿Qué segmento tiene la mayor participación de mercado por Clasificación de Peso Bruto Vehicular?

La clase de 26–40 toneladas controla el 41,78% de la demanda gracias a su versatilidad para el transporte de carga en corredores y la construcción.

¿Qué tan dominantes son los motores de combustión interna en la flota actual?

Los camiones con motor de combustión interna tienen una participación del 86,10%, aunque los modelos eléctricos crecen rápidamente a una CAGR del 9,09% (2026-2031).

¿Cuál es la principal restricción que afecta la expansión de flotas?

El alto costo total de propiedad impulsado por el crédito costoso, los precios del diésel y los aranceles de importación está reduciendo 1,8 puntos porcentuales del pronóstico de CAGR.

Última actualización de la página el: