Tamaño y Cuota del Mercado de Autos Usados de Medio Oriente y África

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

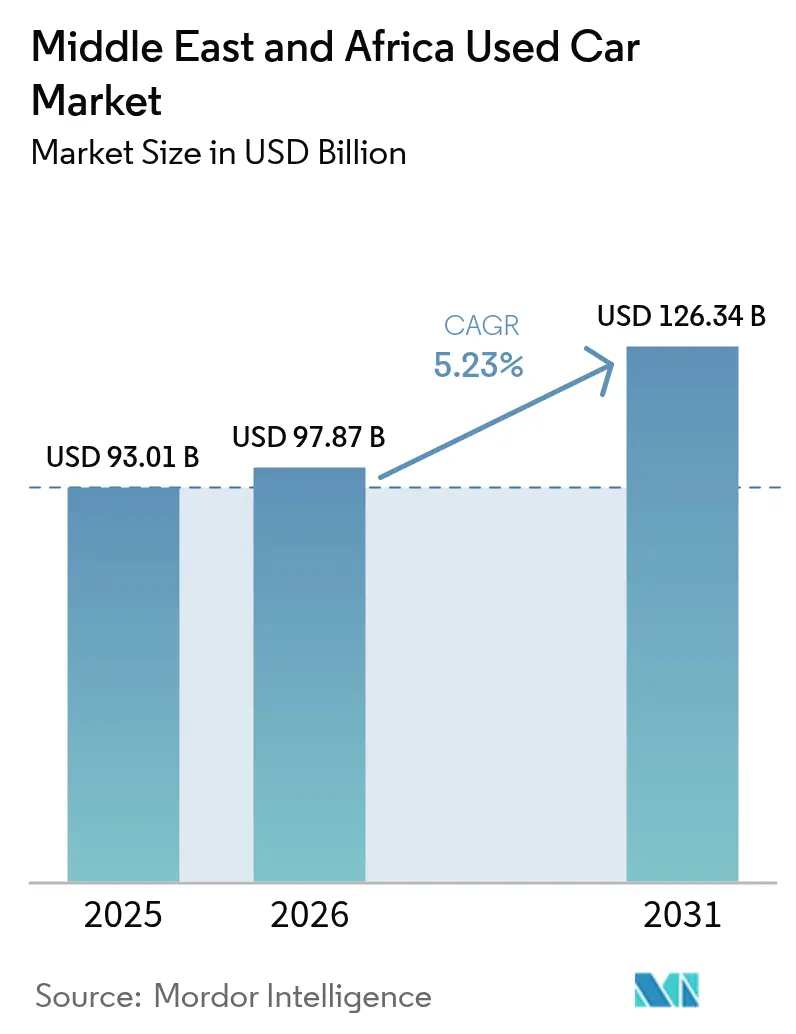

| Tamaño del mercado en el año base (2025) | 93.01 Mil millones de dólares |

| Tamaño del Mercado (2026) | 97.87 Mil millones de dólares |

| Tamaño del Mercado (2031) | 126.34 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.23% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Autos Usados de Medio Oriente y África por Mordor Intelligence

El tamaño del mercado de autos usados de Medio Oriente y África fue valorado en USD 93,01 mil millones en 2025 y se estima que crecerá desde USD 97,87 mil millones en 2026 hasta alcanzar USD 126,34 mil millones en 2031, a una CAGR del 5,23% durante el período de pronóstico (2026-2031). El crecimiento del mercado está impulsado por restricciones persistentes en el suministro de vehículos nuevos, una adopción digital acelerada y medidas gubernamentales de liberalización de importaciones que en conjunto reconfiguran la dinámica de la demanda. Los elevados precios de los autos nuevos tras las disrupciones en el envío por el Mar Rojo, la rápida penetración de Internet móvil y la afluencia de marcas chinas con precios competitivos amplían la migración de consumidores hacia el mercado de autos usados de Medio Oriente y África[1]"Las Disrupciones en el Mar Rojo Amplían los Tiempos de Entrega de Vehículos," Reuters, reuters.com. Los proveedores organizados ganan impulso a través de programas de vehículos usados certificados, mientras que los servicios de inspección y verificación de historial mejoran la confianza del comprador y catalizan la formalización. Los SUV dominan las ventas dado que la adaptabilidad a terrenos difíciles sigue siendo primordial, y los vehículos eléctricos de batería emergen como la categoría de combustible de mayor crecimiento a pesar de las preocupaciones por la degradación de la batería inducida por el calor.

Conclusiones Clave del Informe

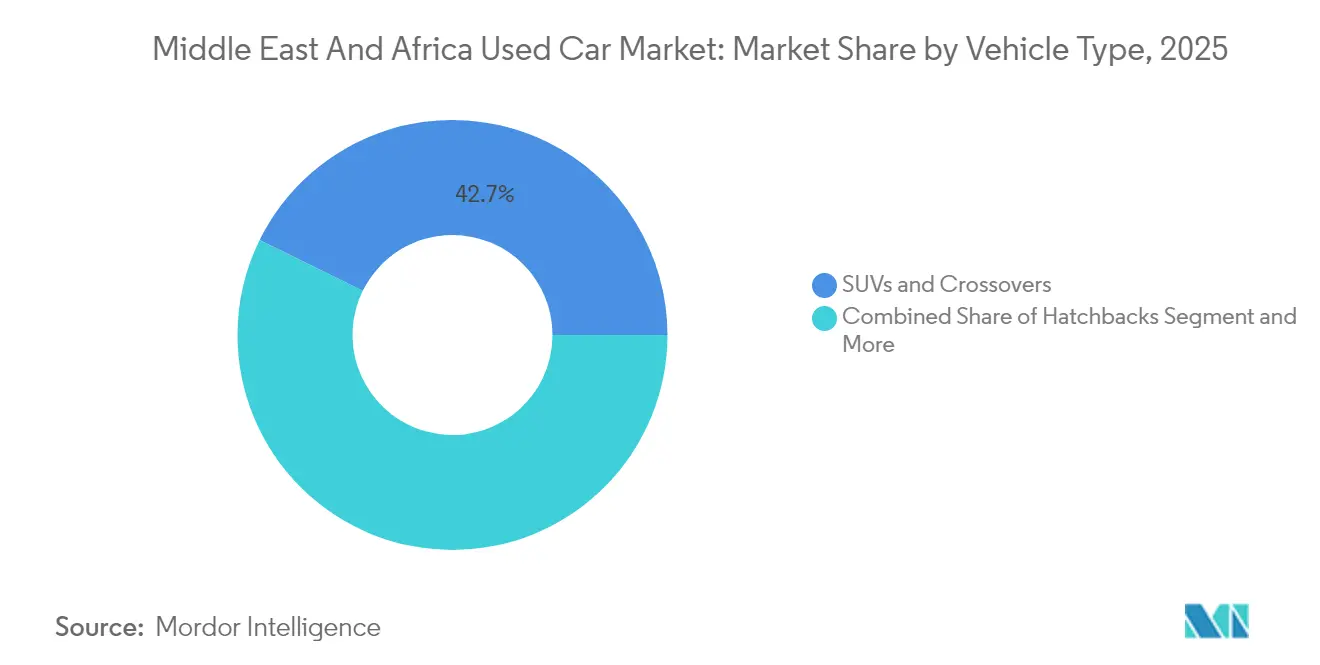

- Por tipo de vehículo, los SUV y crossovers lideraron con una cuota de ingresos del 42,72% en 2025; se proyecta que el segmento avance a una CAGR del 5,55% hasta 2031.

- Por tipo de proveedor, los canales no organizados mantuvieron el 61,70% de la cuota del mercado de autos usados de Medio Oriente y África en 2025, mientras que los proveedores organizados crecen a una CAGR del 6,55% hasta 2031.

- Por tipo de combustible, los vehículos de gasolina capturaron el 78,60% del tamaño del mercado de autos usados de Medio Oriente y África en 2025, mientras que los vehículos eléctricos de batería están posicionados para expandirse a una CAGR del 9,92% hasta 2031.

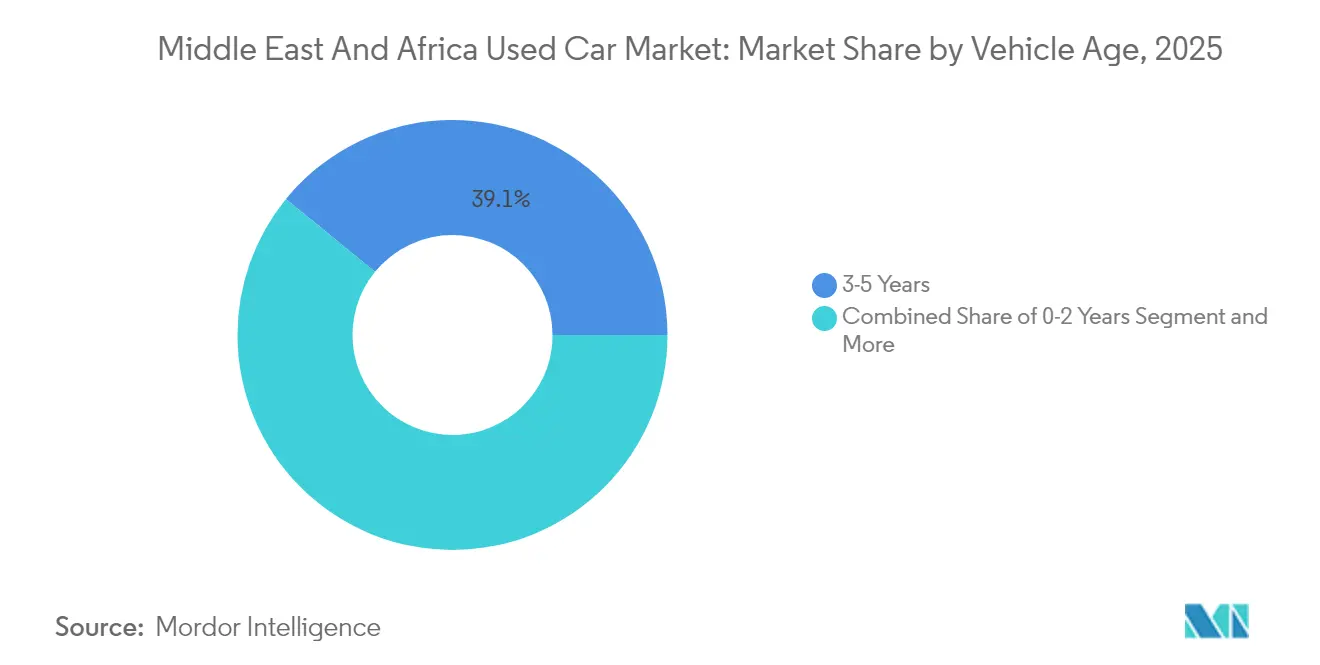

- Por antigüedad del vehículo, la categoría de 3-5 años representó el 39,10% de la cuota del tamaño del mercado de autos usados de Medio Oriente y África en 2025, y la categoría de 0-2 años crece a una CAGR del 7,45% hasta 2031.

- Por canal de distribución, las plataformas de clasificados en línea y comercio electrónico controlaron el 73,60% de la cuota del tamaño del mercado de autos usados de Medio Oriente y África en 2025 y continúan creciendo a una CAGR del 6,05% hasta 2031.

- Por país, Arabia Saudita mantuvo el 34,20% de la cuota del mercado de autos usados de Medio Oriente y África en 2025, mientras que los Emiratos Árabes Unidos registran la CAGR más alta del 6,82% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Autos Usados de Medio Oriente y África

Análisis de Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Precios Elevados de Vehículos Nuevos y Retrasos en el Suministro | +1.2% | CCG y Norte de África | Corto plazo (≤ 2 años) |

| Afluencia de Marcas Chinas Asequibles | +0.9% | Egipto, Etiopía, CCG | Mediano plazo (2–4 años) |

| Clasificados Digitales y Plataformas O2O | +0.8% | Emiratos Árabes Unidos, Arabia Saudita, Egipto | Mediano plazo (2–4 años) |

| Preferencia por SUV y Camionetas | +0.6% | Medio Oriente y Norte de África | Largo plazo (≥ 4 años) |

| Expansión de los Servicios de Inspección | +0.4% | CCG | Mediano plazo (2–4 años) |

| Suministro Temprano de Flotas Electrificadas | +0.3% | CCG Urbano y Egipto | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Precios Elevados de Vehículos Nuevos y Retrasos en la Cadena de Suministro

Los cuellos de botella en el envío por el Mar Rojo han extendido los plazos de entrega hasta en seis semanas, lo que lleva a los distribuidores regionales a elevar los precios de los autos nuevos durante 2024 y empuja a los compradores sensibles al presupuesto hacia el mercado de autos usados de Medio Oriente y África. Las brechas de asequibilidad intensifican la demanda de vehículos con 2–3 años de antigüedad, mientras que las flotas corporativas acortan los ciclos de reemplazo para asegurar los valores residuales antes de una mayor inflación de precios. Los inventarios de concesionarios de modelos populares permanecen ajustados durante cuatro a seis meses, lo que obliga a los consumidores a considerar opciones usadas previamente fuera de su alcance. Las empresas de arrendamiento sacan partido al recomercializar devoluciones de bajo kilometraje, creando un suministro constante de stock casi nuevo. En conjunto, estos factores elevan los volúmenes de transacciones y sostienen los valores de reventa premium en las marcas de alta demanda.

La Afluencia de Marcas Chinas Asequibles Impulsa la Rotación

La expansión agresiva de BYD, Geely y Chery ofrece alternativas con precios atractivos, a menudo por debajo de los competidores tradicionales, estimulando la absorción de vehículos nuevos que se filtra rápidamente hacia los canales secundarios. Las empresas conjuntas de ensamblaje local acortan los ciclos de suministro y aumentan la familiaridad del modelo entre los talleres de servicio, reduciendo el riesgo percibido de propiedad. Los operadores de flotas adoptan sedanes y SUV chinos para contener los desembolsos de capital, alimentando así una cartera de devoluciones con 2–4 años de antigüedad. Los conjuntos de características competitivas —como cámaras panorámicas e infoentretenimiento avanzado— aumentan el atractivo para los compradores conocedores de la tecnología. En consecuencia, la rotación se acelera, profundizando el inventario en todos los segmentos de precio dentro del mercado de autos usados de Medio Oriente y África.

Proliferación de Clasificados Digitales y Plataformas O2O

La consolidación de plataformas está redefiniendo las cadenas de suministro a medida que Dubizzle Motors, CarSwitch y Syarah escalan las soluciones de verificación y financiamiento que reducen la fricción y amplían el grupo de compradores. Los algoritmos de fijación de precios basados en datos igualan la asimetría de información, aumentando la confianza del consumidor y comprimiendo los márgenes de negociación. El cumplimiento online-a-offline (O2O) desbloquea el abastecimiento transfronterizo que amplía la diversidad del inventario, mientras que las interfaces con prioridad móvil resuenan con los segmentos demográficos nativos digitales. Las rondas de financiamiento estratégico, como la Serie C de USD 60 millones de Syarah, financian la expansión regional y las mejoras tecnológicas. Los concesionarios tradicionales, al reconocer la erosión del tráfico presencial, aceleran las tiendas digitales y los modelos híbridos para mantener relevancia y capturar cuota incremental dentro del mercado de autos usados de Medio Oriente y África.

Preferencia por SUV y Camionetas para Terrenos Difíciles

Los entornos desérticos moldean el comportamiento de compra, ya que los consumidores priorizan los vehículos que ofrecen una refrigeración superior, mayor altura al suelo y componentes resistentes a la arena. Los modelos certificados de Toyota Land Cruiser y Nissan Patrol atraen primas del 15–20% sobre los sedanes equivalentes debido a su durabilidad comprobada [2]"Los SUV Certificados Obtienen Primas en Condiciones Desérticas," AutoTraders UAE, autotraders-uae.com. Los operadores comerciales en los sectores de construcción, servicios petroleros y turismo amplían la demanda más allá de los contextos de uso privado. Los instaladores de accesorios posventa se especializan en protectores de rejilla, recubrimientos cerámicos y suspensiones reforzadas que elevan los valores de reventa. Los fabricantes de equipos originales chinos sacan partido al lanzar SUV de menor precio equipados con sistemas de gestión térmica específicos para la región. La preferencia duradera fortalece el liderazgo del segmento en el mercado de autos usados de Medio Oriente y África.

Análisis de Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Dominio de los Proveedores No Organizados | −0.8% | África Subsahariana y Norte de África | Largo plazo (≥ 4 años) |

| Regulaciones Transfronterizas Restrictivas | −0.6% | Corredores Panafricanos y CCG | Corto plazo (≤ 2 años) |

| Fraude en el Odómetro y Transparencia Limitada | −0.5% | África y determinados países de Medio Oriente | Mediano plazo (2–4 años) |

| Degradación de la Batería Inducida por el Calor | −0.4% | Golfo y Norte de África | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Dominio de los Proveedores No Organizados en África

Los comerciantes informales en la calle mantienen el control sobre la mayoría de las transacciones en las principales economías africanas, perpetuando operaciones solo en efectivo y precios opacos que dificultan la penetración del crédito. La ausencia de inspecciones estandarizadas permite variaciones de calidad que reducen la confianza del consumidor y limitan las perspectivas de exportación regional. Los organismos reguladores luchan con la aplicación debido a recursos limitados y redes comerciales familiares arraigadas. Aunque los clasificados digitales ganan terreno, la resistencia al registro y la tributación ralentiza la formalización. Los inversores extranjeros se muestran cautelosos, citando incertidumbres legales que diluyen la previsibilidad del retorno en el mercado de autos usados de Medio Oriente y África.

Regulaciones Restrictivas de Importación Transfronteriza

Varios gobiernos mantienen límites estrictos de antigüedad en las importaciones, normas ambientales y reglas de autenticación de documentos que ralentizan la entrada de vehículos y elevan los costos de cumplimiento. La aplicación en Nigeria de un límite de antigüedad de 12 años en 2025 redirigió el inventario más antiguo hacia los estados vecinos y redujo el suministro regional, comprimiendo a los compradores sensibles al precio y reduciendo los volúmenes de transacciones en los principales corredores. Las autoridades del CCG elevan periódicamente las tarifas de inspección y exigen certificados de origen que alargan los tiempos de despacho, obligando a los concesionarios a mantener un mayor capital de trabajo y trasladar la carga a los consumidores. Las estructuras arancelarias fragmentadas entre los miembros de la Comunidad de África Oriental y la Comunidad Económica de los Estados de África Occidental complican las estrategias de abastecimiento multinacional, socavando las economías de escala para los minoristas organizados. Los comerciantes responden canalizando el stock a través de puntos fronterizos informales, pero el aumento de las patrullas y los sistemas aduaneros digitales están elevando los riesgos de decomiso y desincentivando los flujos del mercado gris.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Vehículo: Los SUV Sostienen la Supremacía

Los SUV registraron una cuota del 42,72% del mercado de autos usados de Medio Oriente y África en 2025, superando a los sedanes y hatchbacks y expandiéndose a una CAGR del 5,55% hasta 2031. El tamaño del mercado de autos usados de Medio Oriente y África para los SUV en 2025 reflejó la demanda arraigada por diseños de alta distancia al suelo que resisten los terrenos desérticos. Las ventajas de durabilidad se traducen en una depreciación más lenta, lo que permite que los SUV usados certificados obtengan primas sobre los sedanes de kilometraje equivalente. Los nuevos modelos de SUV chinos introducen niveles de precios competitivos, tentando a los gestores de flotas a ampliar la adquisición más allá de las marcas japonesas tradicionales.

Los sectores de accesorios posventa en crecimiento —desde recubrimientos protectores cerámicos hasta kits de suspensión adaptativa— elevan aún más el valor percibido, contribuyendo a una mayor velocidad de rotación. Los sedanes mantienen una cuota estable, impulsados por los viajeros urbanos que priorizan la eficiencia de combustible y la facilidad de estacionamiento compacto, mientras que los hatchbacks siguen siendo el punto de entrada para los compradores primerizos con presupuesto limitado. Las MPV atienden a familias numerosas y segmentos comerciales de nicho. No obstante, se espera que el dominio de los SUV persista a medida que las expansiones de infraestructura en los sectores de construcción, petróleo y turismo sostengan los requisitos de vehículos capaces de circular fuera de carretera en el mercado de autos usados de Medio Oriente y África.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Proveedor: El Impulso Organizado Aumenta

Los concesionarios no organizados representaron el 61,70% de las transacciones en 2025, pero los proveedores organizados crecen con la CAGR más rápida del 6,55% hasta 2031, lo que subraya el cambio en las preferencias del consumidor hacia garantías estructuradas y precios transparentes. El tamaño del mercado de autos usados de Medio Oriente y África registró ventas organizadas significativas durante 2025, lo que refleja una creciente adopción de programas de vehículos usados certificados. Las reformas regulatorias en los estados del CCG obligan a los concesionarios a digitalizar los inventarios y proporcionar documentación de inspección, reduciendo la asimetría y aumentando la confianza de los prestamistas.

Las plataformas digitales permiten a los proveedores organizados sindicar listados a través de las fronteras, accediendo a conjuntos de inventario anteriormente restringidos por la geografía. Por el contrario, los comerciantes informales enfrentan sanciones punitivas por incumplimiento, lo que mejora el atractivo relativo de los canales formales. El impulso es más evidente en Arabia Saudita, donde la eliminación del requisito del agente de aduanas reduce los tiempos de procesamiento de importaciones, lo que permite a los actores organizados rotar el stock más rápido. Se espera que el cambio de cuota se acelere a medida que los bancos profundicen la penetración del financiamiento automotriz, vinculando las aprobaciones de crédito a datos de vehículos verificables.

Por Tipo de Combustible: La Electrificación Gana Terreno

Los vehículos de gasolina dominan el mercado de autos usados de Medio Oriente y África con una cuota del 78,60%, pero los vehículos eléctricos de batería registran la CAGR más alta del 9,92% hasta 2031. El tamaño del mercado de autos usados de Medio Oriente y África para vehículos eléctricos en 2025 fue bajo, aunque las primeras disposiciones de flotas por parte de empresas de transporte por aplicación y logística sembraron los canales de suministro. Las transmisiones híbridas sirven como opciones de transición para los compradores que favorecen la eficiencia de combustible sin restricciones de autonomía.

Los desafíos de gestión térmica restringen la absorción secundaria de vehículos eléctricos, particularmente en los estados del Golfo donde las altas temperaturas ambientales aceleran el desgaste de la batería. No obstante, los incentivos políticos que incluyen aranceles de importación reducidos y privilegios de estacionamiento gratuito fomentan la demanda incremental. La inversión en infraestructura de carga de refrigeración líquida y en empresas emergentes de reacondicionamiento de baterías promete mitigar las preocupaciones sobre la longevidad durante el horizonte de pronóstico. El predominio duradero de los vehículos de combustión interna se erosionará gradualmente a medida que los costos tecnológicos bajen y las químicas de baterías adaptadas al clima entren en las carteras de los fabricantes de equipos originales.

Por Antigüedad del Vehículo: Prima por la Juventud

Los vehículos de 3-5 años capturaron el 39,10% de la cuota en 2025, posicionando este tramo como el ancla de volumen del mercado de autos usados de Medio Oriente y África. Los compradores perciben la categoría como un equilibrio entre características modernas y desembolsos de capital razonables. Sin embargo, la cohorte de 0-2 años crece más rápidamente a una CAGR del 7,45%, ya que las disrupciones en la cadena de suministro llevan a los consumidores hacia alternativas casi nuevas disponibles de inmediato. La cuota del mercado de autos usados de Medio Oriente y África para los modelos de 0-2 años subió en 2025, respaldada por garantías extendidas del fabricante de equipos originales y tecnologías avanzadas de adaptación climática.

Los tramos más antiguos, de 6-8 años y más de 8 años, mantienen relevancia entre los segmentos orientados al presupuesto, especialmente en el África Subsahariana donde el poder adquisitivo está por detrás de los niveles del CCG. La aplicación en Nigeria del límite de antigüedad de importación de 12 años frena la entrada de vehículos de alto kilometraje, elevando gradualmente la calidad de la flota y presionando a los proveedores informales a abastecerse de stock más nuevo. Con el tiempo, el endurecimiento de los regímenes regulatorios en toda África probablemente reducirá el extremo envejecido de la distribución de la antigüedad de los vehículos.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Distribución: Ascendencia Digital

Los clasificados en línea y el comercio electrónico controlaron el 73,60% del mercado de autos usados de Medio Oriente y África en 2025 y sostienen una CAGR del 6,05% hasta 2031. La conveniencia, los datos completos de listados y el financiamiento integrado impulsan la adopción entre los millennials y la Generación Z. Los portales optimizados para dispositivos móviles facilitan el abastecimiento transfronterizo rápido, ampliando la elección del comprador y presionando a los concesionarios offline a igualar la transparencia de precios. Se espera que el tamaño del mercado de autos usados de Medio Oriente y África transaccionado a través de canales en línea siga creciendo, respaldando la rentabilidad de la plataforma y atrayendo financiamiento de capital de riesgo continuo.

Los salones de exhibición offline conservan resonancia cultural en determinados mercados donde la inspección física y la negociación interpersonal siguen siendo normas arraigadas. Los modelos híbridos O2O florecen, combinando la generación de clientes potenciales digitales con centros de verificación in situ que tranquilizan a los compradores aversos al riesgo. Los organismos reguladores exigen cada vez más el mantenimiento de registros digitales para el cumplimiento fiscal, orientando inadvertidamente las transacciones hacia plataformas rastreables. En consecuencia, los concesionarios con tienda física aceleran los esfuerzos de digitalización, integrando sistemas de gestión de relaciones con clientes y salones de exhibición virtuales para seguir siendo competitivos.

Análisis Geográfico

Arabia Saudita comandó el 34,20% de la cuota del mercado de autos usados de Medio Oriente y África en 2025, respaldada por altos ingresos disponibles, una extensa red de autopistas y los proyectos de diversificación de la Visión 2030 que elevan la rotación de flotas comerciales. La simplificación de los procedimientos aduaneros introducida ha acortado los ciclos de importación y ampliado la disponibilidad de modelos, elevando la liquidez de las transacciones. Los minoristas organizados aprovechan el maduro ecosistema de financiamiento del reino para escalar las operaciones de vehículos usados certificados, captando compradores aspiracionales que buscan vehículos con garantía.

Los Emiratos Árabes Unidos registran la CAGR más rápida de la región del 6,82% hasta 2031, lo que refleja su papel como nexo comercial y adoptante temprano de los clasificados digitales. La logística de zonas francas permite la reexportación eficiente hacia los compradores africanos, mientras que las normas progresivas de protección al consumidor mejoran la confianza en las transacciones transfronterizas en línea. Los operadores de plataformas pilotean pasaportes de historial de vehículos basados en cadena de bloques, reforzando las propuestas de reventa y atrayendo la demanda regional hacia los centros de los Emiratos Árabes Unidos dentro del mercado de autos usados de Medio Oriente y África. Egipto, con su considerable población y una clase media en crecimiento, se ubica entre los principales contribuyentes de volumen a pesar de la sensibilidad al precio. Los acuerdos de ensamblaje local con fabricantes de equipos originales chinos garantizan futuros flujos de modelos con precios competitivos hacia los canales secundarios.

La volatilidad cambiaria alienta a los consumidores a cubrirse contra futuras subidas de precios bloqueando compras de autos usados, elevando los volúmenes en el tramo de 3-5 años. En el África Subsahariana, Kenia y Sudáfrica exhiben sólidas redes de comercio informal, aunque la gradual digitalización fomenta mejoras en la transparencia. Las intervenciones políticas como la restricción de antigüedad de importación de 12 años de Nigeria elevan la calidad de la flota pero redirigen los vehículos más antiguos hacia jurisdicciones vecinas con reglas más permisivas, reconfigurando los flujos comerciales intra-africanos. Marruecos se beneficia de la proximidad a Europa y de una base manufacturera establecida, mientras que Kuwait y Omán mantienen una alta propiedad per cápita pero volúmenes absolutos menores.

Panorama regulatorio

El comercio de vehículos usados en Oriente Medio y África está determinado por límites de antigüedad para la importación, normas de conformidad técnica y marcos fiscales y aduaneros que determinan qué inventario puede llegar a los canales organizados. En el CCG, la Ley Aduanera Unificada establece un derecho de aduana del 5% sobre el valor CIF para los vehículos importados, mientras que el IVA a nivel país (por ejemplo, 15% en Arabia Saudita y 5% en los EAU) modifica el costo total desembarcado y las estrategias de fijación de precios de concesionarios y plataformas.

El cumplimiento normativo es cada vez más digital y basado en estándares. Arabia Saudita exige un Certificado de Conformidad tramitado a través de la plataforma SABER conforme a los requisitos de SASO, junto con un límite máximo de antigüedad de 5 años para los vehículos ligeros importados (con excepciones especificadas). Los EAU generalmente aplican un límite de antigüedad de importación de alrededor de 10 años y han endurecido los requisitos de emisiones al exigir los límites de contaminantes Euro 6b para vehículos automotores a partir del 1 de enero de 2026, lo que eleva el listón de cumplimiento para unidades más antiguas o que no cumplen las especificaciones del CCG. En contraste, Sudáfrica sigue siendo restrictiva respecto a las importaciones de vehículos usados mediante un sistema de entrada basado en permisos (ITAC), lo que limita los flujos comerciales amplios y mantiene el suministro transfronterizo más concentrado en centros relativamente abiertos como los EAU y partes del norte de África.

Análisis de la cadena de valor

La cadena de valor de los autos usados en Oriente Medio y África va desde el abastecimiento (permutas, salida de flotas, embargos e importaciones), pasando por la agregación (concesionarios, comerciantes informales y mercados digitales), el acondicionamiento (inspección, reacondicionamiento y documentación), y finalmente la distribución (clasificados en línea y cumplimiento O2O, además de salas de exhibición físicas). Los actores organizados se diferencian a través de programas de vehículos certificados de segunda mano, paquetes de financiamiento y garantía, e inspecciones estandarizadas, mientras que los canales no organizados y P2P continúan dominando en muchos mercados africanos, donde las transacciones en efectivo y el registro limitado restringen la participación de los prestamistas.

La logística y la infraestructura comercial determinan los flujos transfronterizos. Los EAU operan como puerta de entrada regional, respaldados por corredores de vehículos y repuestos alrededor del puerto de Jebel Ali, el puerto de Khalifa y Dubai South, mientras que el norte de África depende de nodos como el puerto de Tanger Med para conectarse con el suministro orientado a Europa y las actividades de reexportación. Los requisitos regulatorios, incluidos los certificados de origen, la documentación de conformidad y los límites variables de antigüedad en la importación, añaden tiempo y necesidades de capital de trabajo a lo largo de la cadena, reforzando el papel de las plataformas e intermediarios que pueden integrar la verificación, la preparación aduanera y el transporte en una única experiencia de transacción.

Panorama Competitivo

El mercado de autos usados de Medio Oriente y África permanece fragmentado. La consolidación digital intensifica la presión competitiva a medida que Dubizzle Motors escala la verificación, el financiamiento y la logística en un ecosistema integral. Al-Futtaim Automotive aprovecha sus franquicias de fabricantes de equipos originales para extender las garantías de vehículos usados certificados, creando diferenciación en la garantía de calidad. La infusión de la Serie C de Syarah financia la expansión del inventario y herramientas de fijación de precios impulsadas por inteligencia artificial que comprimen los márgenes de los concesionarios en Arabia Saudita [3]"Syarah Asegura USD 60 Millones para Escalar la Plataforma de Autos Usados," Arabian Business, arabianbusiness.com.

Las oportunidades de espacio en blanco se centran en la facilitación de transacciones transfronterizas, algoritmos de valuación habilitados por inteligencia artificial y analítica de salud de la batería para la reventa de vehículos eléctricos. Los fabricantes de equipos originales chinos como BYD y Geely cultivan la confianza en el valor residual asociándose con empresas de inspección y ofreciendo garantías extendidas de batería. Los prestamistas fintech penetran en los segmentos demográficos desatendidos integrando datos verificados por plataformas en los modelos de calificación crediticia, reduciendo el riesgo de incumplimiento y capturando cuota de mercado incremental.

Los proveedores no organizados tradicionales lidian con el endurecimiento de los requisitos de cumplimiento que favorecen a los operadores formales. El entorno competitivo recompensa a las entidades hábiles en combinar la inteligencia de mercado localizada con una infraestructura digital escalable, acelerando la formalización del sector dentro del mercado de autos usados de Medio Oriente y África.

Líderes de la Industria de Autos Usados de Medio Oriente y África

Dubizzle Motors (OLX UAE)

Al-Futtaim Automotive

Abdul Latif Jameel Motors

Kayishha (SellAnyCar KSA)

DubiCars

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Las oportunidades de formalización se concentran en el comercio transfronterizo listo para el cumplimiento normativo, una capacidad de reacondicionamiento más rápida y capas de confianza habilitadas por datos que convierten la demanda en línea en transacciones financiadas. El mercado ya muestra una fuerte tracción digital, con los clasificados en línea y el comercio electrónico representando el 73,60% de las transacciones en 2025. Esa combinación crea espacio para integraciones de sistemas de gestión de concesionarios, sindicación unificada de inventario y servicios de inspección y verificación de historial que respaldan a los prestamistas y reducen las disputas.

La actividad de inversión en 2026 también apunta a infraestructura habilitante que mejora la liquidez de los vehículos usados a través de la disponibilidad de posventa y repuestos. En junio de 2026, Hellmann Worldwide Logistics e INDU Group iniciaron la construcción de un centro logístico automotriz de 300.000 pies cuadrados en la Zona Franca de Jebel Ali (Jafza), enfocado en acelerar la distribución de repuestos en todo el CCG y África. Esa capacidad respalda una mayor velocidad de reacondicionamiento y disponibilidad para vehículos de mayor kilometraje. Los programas regionales de localización, incluida TASARU Mobility Investments, que trae proveedores globales de Nivel 1 a King Abdullah Economic City (anunciado en febrero de 2026), y nuevas inversiones en fabricación de componentes en Marruecos (inicio de la planta de cables de LEONI en junio de 2026), fortalecen el ecosistema de servicios que sustenta los valores residuales y la confianza del consumidor, incluso para tecnologías más nuevas donde la preparación de baterías y electrónica influye en las decisiones de reventa.

Desarrollos recientes del sector

- Junio de 2026: MW Motors amplió su asociación con DubiCars al publicar más de 100 vehículos premium y de lujo con la designación "Exclusively On DubiCars". La medida fortalece las estrategias de inventario en línea diferenciadas y respalda la captación de demanda liderada por plataformas en los segmentos de mayor precio en el mercado de usados de los EAU.

- Julio de 2025: Al-Futtaim Automotive inauguró un nuevo Al-Futtaim Automall y Al-Futtaim Auto Center cerca de Dalma Mall en Abu Dhabi, añadiendo capacidad in situ para más de 150 vehículos certificados de segunda mano. La mayor capacidad minorista y de posventa respalda una rotación más rápida de vehículos y refuerza experiencias de compra tipo CPO que compiten directamente con los vendedores no organizados.

- Marzo de 2024: Al-Futtaim Automotive destacó su escala en vehículos de segunda mano en los EAU, citando ventas de más de 25.000 vehículos usados en 2023 y haciendo referencia a un Centro de Preparación de Autos Usados dedicado, inaugurado en 2023, con capacidad para preparar más de 25.000 unidades al año. Un mayor rendimiento de reacondicionamiento mejora la consistencia y la preparación de garantías, lo que ayuda a los concesionarios organizados a defender los precios y captar más leads de origen digital.

Marco de la metodología de investigación y alcance del informe

Definición y cobertura del mercado

Para este estudio, el mercado contabiliza el valor de los vehículos de pasajeros usados vendidos en Oriente Medio y África, abarcando las transacciones completadas a través de concesionarios organizados y programas certificados, así como canales no organizados y entre particulares.

Exclusiones del alcance: excluimos las ventas de vehículos completamente nuevos, la mayoría de los servicios de posventa, y las tarifas de financiamiento o seguro cuando se facturan por separado del precio de venta del vehículo usado.

Descripción general de la segmentación

- Por Tipo de Vehículo

- Hatchbacks

- Sedanes

- SUV y Crossovers

- MPV

- Por Tipo de Proveedor

- Organizado (Concesionarios y Vehículos Usados Certificados)

- No Organizado (Independientes y Persona a Persona)

- Por Tipo de Combustible

- Gasolina

- Diésel

- Híbrido

- Eléctrico de Batería

- Por Antigüedad del Vehículo

- 0-2 Años

- 3-5 Años

- 6-8 Años

- Más de 8 Años

- Por Canal de Distribución

- Clasificados en Línea y Comercio Electrónico

- Offline / Tienda Física

- Por País

- Emiratos Árabes Unidos

- Arabia Saudita

- Egipto

- Kenia

- Sudáfrica

- Marruecos

- Nigeria

- Kuwait

- Omán

- Resto de Medio Oriente y África

Fuentes de datos, dimensionamiento de mercado y validación

Investigación documental

La investigación documental se utilizó para establecer el contexto de oferta y demanda y para fijar los supuestos a nivel país que luego se ponen a prueba en las entrevistas. Normalmente revisamos fuentes públicas como oficinas nacionales de estadística y autoridades de transporte en los principales países de Oriente Medio y África, portales de aduanas y comercio para importaciones de vehículos usados, y publicaciones de seguridad vial y matriculación de vehículos.

También recurrimos a fuentes como comunicados de bancos centrales y ministerios para el contexto de inflación y tipo de cambio, actualizaciones de asociaciones automotrices, y divulgaciones de grandes grupos de concesionarios y materiales para inversores que describen la rotación de inventario, los precios y las preferencias de los consumidores por tipo de carrocería. Además, las bases de datos de patentes y los archivos de prensa de reputación reconocida nos ayudan a rastrear las tendencias de verificación, inspección y publicación en línea que pueden afectar la rapidez con la que se transan los autos usados. También utilizamos suscripciones de pago para datos financieros de empresas y monitoreo de noticias, además de verificaciones a nivel de envío de importación y exportación en corredores seleccionados donde el comercio influye materialmente en la oferta. Las fuentes aquí enumeradas son ilustrativas y no exhaustivas, y se consultan muchas otras referencias para recopilar, validar y aclarar los datos.

Entrevistas primarias y encuestas

El trabajo primario se centró en validar cómo se mueven los precios de los autos usados, cómo se dividen los volúmenes entre canales organizados y no organizados, y cómo el descubrimiento en línea se convierte en cierres fuera de línea. Hablamos con operadores de concesionarios, comerciantes independientes, actores de mercados y de inspección, y expertos centrados en países de Oriente Medio y África para poner a prueba los supuestos, cerrar brechas de datos y alinear el modelo final con lo que está sucediendo en el mercado.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 29% | Directivos (CXOs): 14% | |

| Nivel medio: 56% | Líderes funcionales/de unidad: 27% | |

| Actores más pequeños: 15% | Gerentes: 59% |

Dimensionamiento de mercado y pronóstico

El modelo central se construye utilizando un enfoque descendente (top-down), donde los pools de demanda nacional de vehículos usados se reconstruyen a partir de señales del parque vehicular, ciclos de reemplazo y flujos de suministro transfronterizo, para luego consolidarse en el total de Oriente Medio y África. Para mantener las cifras prácticas, el valor se deriva aplicando la lógica del precio de venta promedio (ASP) a nivel de país y segmento a los volúmenes de transacciones estimados, seguido de las divisiones por canal y tipo de vendedor.

Para corroborar los totales, también realizamos aproximaciones ascendentes (bottom-up) selectivas utilizando referencias de rendimiento de concesionarios, puntos de precio muestreados de listados y subastas, y verificaciones de canal sobre qué proporción del mercado está organizada frente a no organizada. Cuando aparecen brechas para países más pequeños o rutas de comercio informal, los supuestos se completan utilizando indicadores proxy como tendencias de unidades importadas, desguace y distribución por edad, y la dirección de la población urbana y los ingresos, y luego se vuelven a poner a prueba con la retroalimentación de las entrevistas.

Para el pronóstico, se utiliza un análisis de escenarios porque los cambios de política, las fluctuaciones cambiarias y las normas de importación pueden alterar rápidamente la asequibilidad de los autos usados en los mercados de Oriente Medio y África. Los escenarios se guían por un pequeño conjunto de insumos que se citaron repetidamente en la validación, como las expectativas de tipo de cambio e inflación, la disponibilidad de importaciones de vehículos usados, la escasez de suministro de autos nuevos, la dirección de los precios de combustible por país, y los cambios en la combinación de tipos de carrocería (por ejemplo, una mayor participación de SUV que modifica el comportamiento del ASP).

Validación de datos y ciclo de actualización

Los resultados se contrastan con señales de mercado independientes para detectar tempranamente rupturas evidentes, como tendencias de matriculación, movimientos de unidades importadas y el comportamiento de precios observado por banda de antigüedad del vehículo. Las verificaciones de varianza se realizan a nivel de país y luego nuevamente después de consolidar el total regional, y cualquier valor atípico se revisa en una segunda pasada de análisis antes de la aprobación final.

Actualizamos el modelo anualmente, y se realizan actualizaciones intermedias cuando ocurren eventos materiales, como movimientos bruscos de divisas, cambios en los aranceles de importación, o cambios repentinos en la disponibilidad de autos nuevos que empujan la demanda hacia los vehículos usados. Antes de la entrega, el conjunto de datos completo se vuelve a verificar para garantizar que los últimos insumos macroeconómicos y notas de entrevistas se reflejen en la vista final que reciben los clientes.

Tamaño del mercado de autos usados de Oriente Medio y África de Mordor Intelligence en comparación con otras estimaciones publicadas

Los valores de mercado publicados para los autos usados en Oriente Medio y África pueden diferir bastante, incluso cuando el tema suena idéntico, porque las decisiones subyacentes de temporalidad y fijación de precios no siempre se manejan de la misma manera. Las diferencias suelen provenir de qué se cuenta como una transacción de auto usado, qué países se incluyen como "Resto de Oriente Medio y África" y si los valores se convierten utilizando el tipo de cambio promedio anual o una tasa puntual.

En este estudio, la cadencia de actualización y la temporalidad cambiaria se trataron como decisiones de primer orden, y la trayectoria del ASP se volvió a verificar frente a los cambios de combinación observados (participación de SUV, bandas de antigüedad de vehículos y el comportamiento de canales organizados frente a no organizados). Esto también está alineado con el conjunto repetible de verificaciones utilizado por Mordor Intelligence.

Comparación de referencia

| Fuente | Tamaño de mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 93,01 mil millones de USD (2025) | |

| Consultora Regional A | 88,40 mil millones de USD (2025) | Utiliza una consolidación de países más estrecha que parece subestimar los mercados del Resto de Oriente Medio y África, y aplica ASP conservadores al depender más de puntos de precio del comercio informal sin ajustar completamente por las primas de los concesionarios organizados. |

| Publicación Especializada B | 101,20 mil millones de USD (2025) | Tiende a combinar los automóviles de pasajeros usados con categorías adyacentes en algunos países y aplica una conversión de tipo de cambio spot que puede inflar los valores en USD durante periodos de debilidad de la moneda local, sin una verificación consistente frente a las señales de matriculación y unidades importadas. |

En general, la dispersión se explica principalmente por cómo se consolida la cobertura por país y cómo se tratan el ASP y la temporalidad del tipo de cambio en la conversión de valor. Al vincular el total con señales de demanda observables y mantener consistentes las reglas de conversión y actualización, la estimación se mantiene más fácil de auditar y reproducir en los mercados de Oriente Medio y África a medida que las condiciones cambian a lo largo del año.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor de pronóstico del mercado de autos usados de Medio Oriente y África para 2031?

Se espera que el mercado alcance USD 126,34 mil millones en 2031, lo que refleja una CAGR del 5,23%.

¿Qué tipo de vehículo lidera las ventas regionales de autos usados?

Los SUV y crossovers ocupan la posición principal con una cuota del 42,72% en 2025 debido a su superior adaptabilidad al desierto.

¿Qué tan dominantes son las plataformas digitales en las transacciones de autos usados?

Los clasificados en línea y los sitios de comercio electrónico controlaron el 73,60% de las transacciones en 2025 y continúan expandiéndose.

¿Por qué los vehículos eléctricos de batería son el segmento de mayor crecimiento?

La electrificación temprana de flotas y los incentivos de apoyo impulsan una CAGR del 9,92%, aunque la degradación inducida por el calor sigue siendo un desafío.

¿Qué país muestra la tasa de crecimiento más alta en las ventas regionales de autos usados?

Los Emiratos Árabes Unidos lideran con una CAGR del 6,82% hasta 2031, respaldados por mercados digitales avanzados y regulaciones favorables.

¿Cómo avanza la formalización de los proveedores?

Los canales organizados crecen más rápido que el mercado general a una CAGR del 6,55%, impulsados por los programas de vehículos usados certificados y el apoyo regulatorio.

Última actualización de la página el: