Tamaño y Participación del Mercado de Autos Usados de África

Visión General del Mercado

| Período de Estudio | 2019 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 48.58 Mil millones de dólares |

| Tamaño del Mercado (2026) | 49.71 Mil millones de dólares |

| Tamaño del Mercado (2031) | 55.75 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 2.32% CAGR |

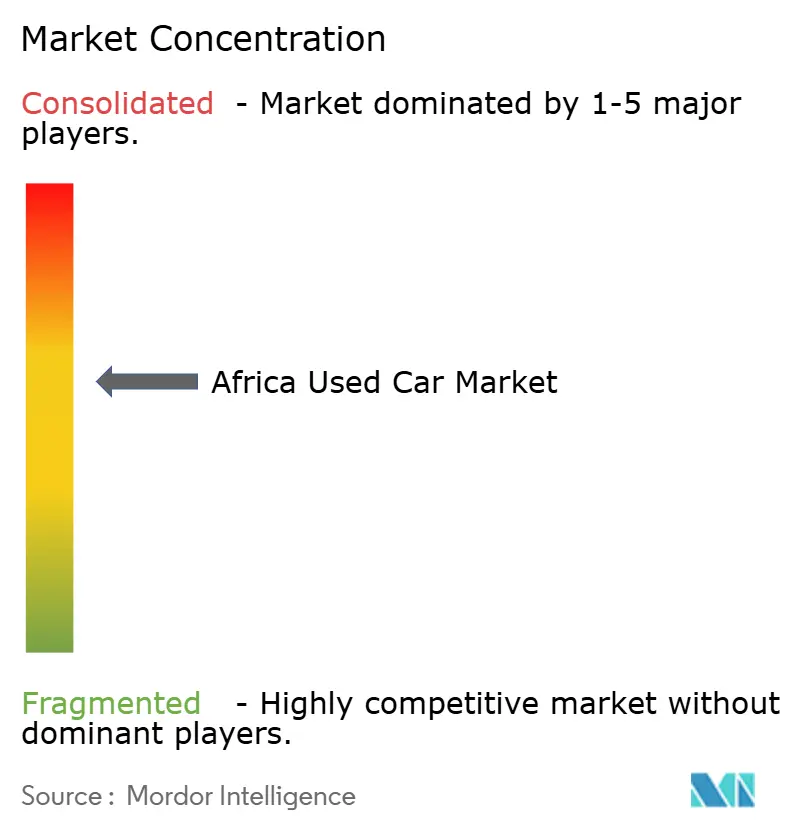

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Autos Usados de África por Mordor Intelligence

Se espera que el tamaño del mercado de autos usados de África crezca de USD 48.580 millones en 2025 a USD 49.710 millones en 2026, y se prevé que alcance USD 55.750 millones en 2031 a una CAGR del 2,32% durante el período 2026-2031. Cambios estructurales sustentan esta trayectoria constante. A medida que aumenta la penetración móvil en el África Subsahariana, los minoristas exclusivamente digitales experimentan un crecimiento significativo. En contraste, las concesionarias físicas de franquicia, que aún representan una parte sustancial de los ingresos, enfrentan márgenes en contracción. Esta disminución está impulsada por plataformas de transparencia de precios y regulaciones más estrictas sobre la antigüedad de los vehículos importados, que incentivan a los compradores a optar por inventario más nuevo. Los proveedores organizados se expanden de manera constante, respaldados por transacciones con garantía que atraen a consumidores aversos al riesgo. Este crecimiento contrasta marcadamente con el progreso mínimo observado entre los proveedores no organizados. La demanda está impulsada principalmente por SUVs y MUVs de carrocería sobre bastidor, una tendencia influenciada por los difíciles caminos rurales y las necesidades de transporte multigeneracional. Si bien los motores de gasolina siguen siendo dominantes, los híbridos y los vehículos eléctricos están ganando terreno. Este cambio está respaldado por medidas regulatorias, como prohibiciones de motores de combustión interna y certificaciones que verifican que los bienes importados cumplen con estándares específicos.

Conclusiones Clave del Informe

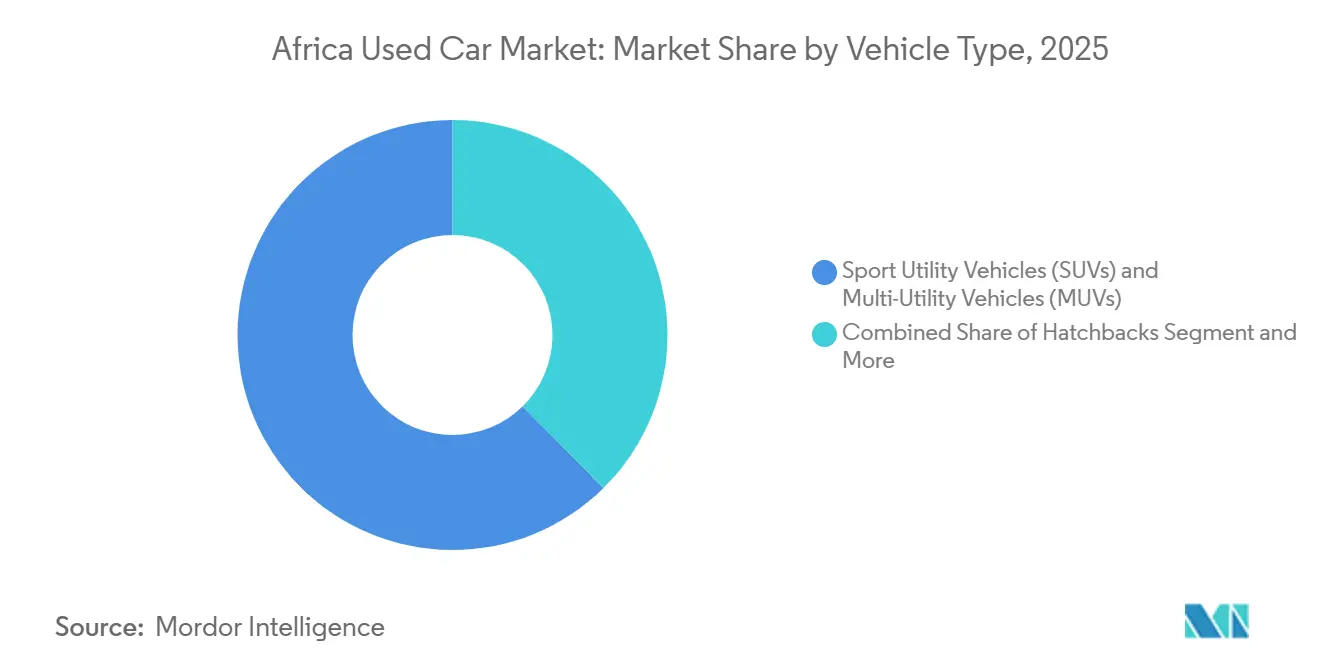

- Por tipo de vehículo, los vehículos utilitarios deportivos (SUVs) y los vehículos multiusos (MUVs) lideraron el mercado de autos usados de África con una participación del 62,39% en 2025, y se proyecta que el mismo segmento registre la CAGR más rápida del 4,86% hasta 2031.

- Por tipo de combustible, los modelos de gasolina mantuvieron una participación del 68,33% en 2025, mientras que se prevé que los híbridos y los vehículos eléctricos se expandan a una CAGR del 8,21% entre 2026 y 2031.

- Por segmento de precio, los modelos en el rango de USD 5.500–10.999 capturaron el 45,82% de participación en 2025; el tramo de USD 11.000–21.999 avanza a la CAGR más alta del 5,85% hasta 2031.

- Por canal de ventas, las concesionarias físicas de franquicia comandaron una participación del 49,52% en 2025, mientras que los minoristas digitales puros escalan a una CAGR del 10,65% hasta 2031.

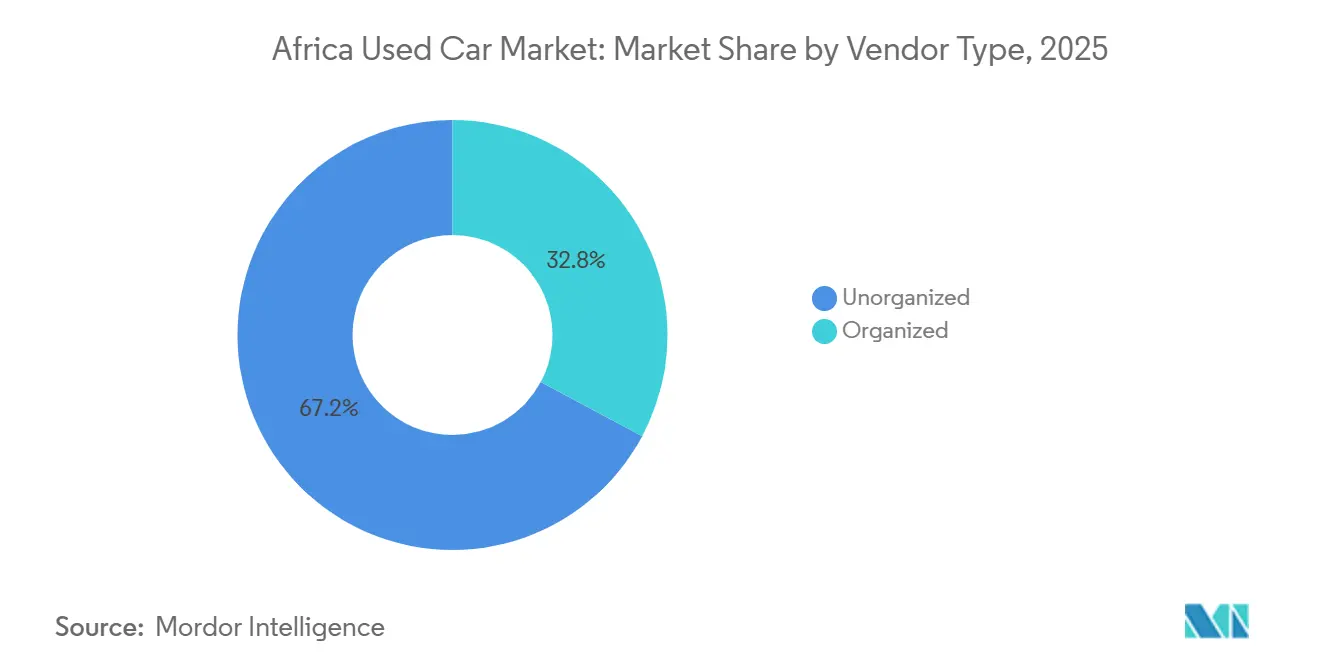

- Por tipo de proveedor, los independientes no organizados mantuvieron una participación del 67,22% en 2025, aunque las concesionarias organizadas avanzan más rápido con una CAGR del 4,72% durante 2026-2031.

- Por antigüedad del vehículo, las unidades de 3 a 5 años aseguraron el 39,46% de participación en 2025, mientras que se proyecta que el grupo de 0 a 2 años registre la CAGR más alta del 3,87% hasta 2031.

- Por país, Sudáfrica representó el 29,18% de los ingresos regionales en 2025, mientras que Uganda está proyectada para entregar la CAGR más rápida del 5,11% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Autos Usados de África

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Costo de Autos Nuevos y Asequibilidad | +0.8% | Nigeria, Kenia, Ghana, Sudáfrica | Mediano plazo (2-4 años) |

| Expansión del Financiamiento de Vehículos | +0.6% | Sudáfrica, Kenia, Nigeria; emergente en Etiopía, Tanzania | Mediano plazo (2-4 años) |

| Penetración de Internet y Clasificados en Línea | +0.5% | Lagos, Nairobi, Johannesburgo, El Cairo | Corto plazo (≤ 2 años) |

| Urbanización que Impulsa la Demanda de Movilidad | +0.4% | Ciudades principales del África Subsahariana | Largo plazo (≥ 4 años) |

| Autos Usados Híbridos/Eléctricos con Especificación Europea | +0.3% | Etiopía, Kenia, Sudáfrica | Mediano plazo (2-4 años) |

| Programas de Vehículos Usados Certificados por el Fabricante de Equipos Originales | +0.2% | Sudáfrica, Kenia; en expansión hacia Nigeria, Marruecos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de los Autos Nuevos y Brecha de Asequibilidad

Los vehículos nuevos frecuentemente se venden por un precio significativamente superior al ingreso familiar medio, lo que refuerza la demanda de autos de segunda mano. Un Nissan Sentra nuevo en Sudáfrica tiene un precio sustancialmente más alto que el precio promedio de un auto usado, lo que pone de relieve que incluso los vehículos de segunda mano de gama alta son más asequibles que los nuevos de gama media. En Nigeria, las ventas de autos nuevos representan solo una pequeña fracción del mercado automotriz más amplio, siendo la mayoría importaciones de vehículos usados. Una reducción arancelaria en Argelia ha hecho que los autos usados chinos sean mucho más asequibles, lo que ha provocado que su participación de mercado aumente significativamente. Mientras tanto, las plantas de ensamblaje regionales luchan por competir con los costos de desembarque de las importaciones japonesas más antiguas, manteniendo la brecha de asequibilidad.

Expansión de las Opciones de Financiamiento de Vehículos

Si bien la penetración sigue siendo baja en muchos mercados, los productos especializados están apuntando al segmento de precio medio. En Kenia, los bancos ahora ofrecen préstamos con pagos iniciales flexibles, plazos variables y tasas de interés competitivas. Mientras tanto, en Sudáfrica, las reducciones en las tasas de préstamo han revitalizado los acuerdos de pago globo, especialmente cuando se combinan con garantías extendidas. En un movimiento estratégico, CFAO Mobility se asoció con Moove para introducir préstamos respaldados por activos para conductores de transporte por aplicación en Nigeria y Ghana, convirtiendo efectivamente los autos en activos generadores de ingresos. De cara al futuro, las regulaciones estandarizadas de las agencias de crédito bajo el AfCFTA podrían conducir a tasas de crédito más favorables.

Creciente Penetración de Internet y Clasificados en Línea

La penetración de Internet en el África Subsahariana ha aumentado significativamente, y la propiedad de teléfonos inteligentes ha crecido sustancialmente en las principales ciudades. Este crecimiento digital ha permitido a los minoristas en línea impulsar una fuerte expansión del mercado de autos usados de África. AutoTrader ha experimentado un notable aumento en el tráfico. Cars45 se ha fusionado con Jiji, consolidando los principales clasificados de Nigeria y respaldado por múltiples centros de inspección física. Sylndr, con sede en Egipto, ha asegurado financiamiento para mejorar su motor de precios impulsado por inteligencia artificial, que elimina las incertidumbres en las negociaciones de precios. El aumento de la transparencia ha reducido los márgenes de los concesionarios, pero ha atraído con éxito a compradores primerizos que antes dudaban ante los lotes de autos informales.

Rápida Urbanización que Impulsa la Demanda de Movilidad

Se proyecta que la población urbana de África alcance 1.400 millones para 2050, creando conglomerados metropolitanos donde la movilidad personal compensa el limitado transporte público [1]"Dinámicas de Urbanización de África 2025", Organización para la Cooperación y el Desarrollo Económicos, oecd.org. Se espera que la población urbana de África crezca significativamente, impulsando una mayor necesidad de movilidad individual. Las tasas de urbanización aumentan de manera constante en ciudades y pueblos, con grandes centros urbanos como Lagos, Nairobi y Johannesburgo experimentando un crecimiento poblacional anual sustancial. Además, la propiedad de automóviles en África está asociada con mayores oportunidades de empleo y tiempos de desplazamiento más cortos, lo que pone de relieve la demanda fuerte y sostenida del mercado de autos usados del continente.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Normas de Antigüedad de Importación y Emisiones | -0.6% | Kenia, Nigeria, Ghana | Corto plazo (≤ 2 años) |

| Prohibiciones de Exportación en Países de Origen | -0.4% | Corredor Japón-África | Mediano plazo (2-4 años) |

| La Transparencia Digital Comprime los Márgenes de Ganancia | -0.3% | África Urbana | Corto plazo (≤ 2 años) |

| Red de Servicio Posventa Débil | -0.2% | África Subsahariana (excluida Sudáfrica) | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Estrictas Normas de Antigüedad de Importación y Emisiones

Kenia aplica un límite de antigüedad de ocho años y normas de emisiones más estrictas para 2025 que elevaron los precios de importación entre un 10 y un 20% [2]"Norma de Antigüedad de Vehículos de Kenia 2025,", AutosKenya, autoskenya.com. Nigeria ha aumentado los aranceles, mientras que Ghana ha impuesto restricciones a la importación de vehículos con más de diez años de antigüedad. Estos cambios regulatorios están creando un mosaico de normas que comprimen los márgenes de los concesionarios. Aunque los responsables de políticas están adoptando estrategias para estimular el ensamblaje local de vehículos, la consecuencia inmediata ha sido una oferta restringida que frena el crecimiento a corto plazo del mercado de autos usados en África.

Prohibiciones de Exportación en Países de Origen

La decisión de Japón de restringir las exportaciones a Rusia ha generado preocupaciones sobre posibles medidas similares que afecten los envíos a África. Tales restricciones podrían tener implicaciones de gran alcance para la dinámica comercial de África, dada su dependencia de las importaciones en diversos sectores, incluidos el automotriz y el de maquinaria. Los Países Bajos, tras descubrir que muchos vehículos que salían del país habían declarado falsamente su estado, establecieron inspecciones previas a la exportación. Estas inspecciones tienen como objetivo garantizar el cumplimiento de las normas internacionales y prevenir la entrada de bienes de calidad inferior en los mercados globales. Un frente unido de las naciones del G7 amenaza con interrumpir una parte significativa de la cadena de suministro de importaciones de África, poniendo en duda la tasa de crecimiento proyectada de la región. Esta posible interrupción podría obstaculizar el desarrollo de industrias clave y ralentizar el progreso económico en todo el continente.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Vehículo: Los SUVs y MUVs Impulsan el Dominio y el Crecimiento del Mercado

Los vehículos utilitarios deportivos (SUVs) y los vehículos multiusos (MUVs) capturaron el 62,39% de la participación del mercado de autos usados de África en 2025 y crecerán a una CAGR del 4,86% hasta 2031. Los modelos de carrocería sobre bastidor, como el Toyota Highlander y el Ford Explorer, dominan el volumen, demostrando su valía en caminos sin pavimentar. Si bien los sedanes mantienen presencia en los centros urbanos, están perdiendo terreno a medida que los compradores se desplazan hacia zonas periurbanas con acceso de grava. Los hatchbacks están retrocediendo, desplazados por los límites de antigüedad de importación que afectan a los modelos japoneses más antiguos. El mercado de SUVs usados en África está listo para expandirse, impulsado por híbridos con especificación europea que ofrecen mejor economía de combustible y las estrictas políticas de emisiones de Kenia que eliminan gradualmente los sedanes más antiguos.

Las familias de clase media, que valoran la versatilidad tanto para los desplazamientos entre semana como para el transporte de carga los fines de semana, se inclinan por los SUVs de siete asientos. En un movimiento estratégico, BAIC está estableciendo una planta de ensamblaje en Sudáfrica, con el objetivo de atender las flotas de transporte corporativo. Las presiones regulatorias, aunque indirectas, tienen un impacto significativo; la aplicación de la normativa en Kenia retuvo sedanes no registrados, impulsando inadvertidamente la demanda de SUVs que cumplen con los requisitos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Combustible: El Dominio de la Gasolina Enfrenta la Disrupción Eléctrica

Los modelos de gasolina representaron el 68,33% del mercado de autos usados de África en 2025, pero los híbridos y los vehículos eléctricos avanzan a una CAGR del 8,21%. A medida que las zonas de bajas emisiones de Sudáfrica restringen los motores anteriores a la norma Euro 5, la participación de mercado del diésel se encuentra estancada. Si bien la adopción de vehículos eléctricos está estrechamente vinculada a la disponibilidad de estaciones de carga, Kenia cuenta con solo unos pocos cargadores rápidos públicos, mientras que Sudáfrica tiene un número ligeramente mayor. El sorprendente cambio de política de Etiopía pone de relieve el potencial: una parte significativa de sus registros de vehículos correspondió a unidades eléctricas.

A punto de inaugurarse en un futuro próximo, la planta de baterías Gotion de Marruecos está preparada para ofrecer reemplazos a costos competitivos, reforzando la confianza en los valores residuales. Si bien la gasolina continúa penetrando en cada rincón rural, creando una ventaja logística, los vehículos eléctricos solo cerrarán esta brecha una vez que los proyectos de red del Banco Africano de Desarrollo lleguen a buen término.

Por Segmento de Precio: Los Vehículos de Gama Media Dominan la Movilidad Asequible

El tramo de USD 5.500–10.999 representó el 45,82% en 2025, aunque ha crecido solo lentamente porque los límites de importación elevan los costos de cumplimiento. Por el contrario, el segmento de USD 11.000–21.999 crece al 5,85% a medida que los prestamistas financian a compradores aspiracionales. En el mercado de autos usados de África, está emergiendo un segmento medio en auge. Este segmento no solo cumple con los requisitos de garantía colateral, sino que también ofrece un alivio ante el impacto de los precios de los autos nuevos. Mientras que las unidades más antiguas lidian con las barreras aduaneras, las transacciones en el rango de precios más bajo están prosperando. Por el contrario, el segmento premium mantiene una participación de mercado modesta.

Gracias a los recortes arancelarios de Argelia, las importaciones han encontrado un punto óptimo en el tramo de precio medio, destacando el impacto significativo de las políticas en los precios. Mientras tanto, los préstamos de transporte por aplicación de CFAO-Moove están dinamizando este segmento medio financiable, convirtiendo los autos en fuentes de ingresos lucrativas.

Por Canal de Ventas: Impulso Digital, Escala Física

Las concesionarias físicas aún capturan el 49,52% del mercado de autos usados de África, pero los operadores exclusivamente en línea crecen un 10,65% anualmente. Los portales de clasificados como AutoTrader han experimentado crecimiento, impulsado por los teléfonos inteligentes que simplifican el proceso de búsqueda. Las plataformas propias de los concesionarios que equilibran credibilidad y conveniencia también avanzan de manera constante. Los lotes independientes, centrados en ventas rápidas al contado, enfrentan desafíos derivados del endurecimiento de las regulaciones. Mientras tanto, las subastas atienden a mayoristas y disposiciones de flotas, manteniendo su papel en el mercado.

El mercado fusionado de Cars45 y Jiji está derribando las barreras de confianza en África Occidental al combinar el descubrimiento en línea con inspecciones en el sitio. De manera similar, Inspectify de WeBuyCars mejora la eficiencia del procesamiento mediante informes de daños automatizados, mostrando cómo la integración tecnológica refuerza las redes físicas.

Por Tipo de Proveedor: Los Concesionarios Organizados Ganan la Prima de Confianza

Los independientes no organizados mantuvieron una participación del 67,22% en 2025. Los concesionarios organizados crecen a una CAGR del 4,72% a medida que las garantías y el financiamiento atraen a compradores cautelosos. Las sanciones de Kenia por vehículos no registrados ponen de relieve los desafíos de cumplimiento que afectan a los actores informales. El debut de WeBuyCars en la Bolsa de Valores de Johannesburgo demostró la confianza de los inversores en el modelo organizado, con planes para aumentar significativamente el procesamiento mensual en los próximos años.

Las plataformas digitales intermedias como Autochek conectan segmentos al ofrecer servicios de depósito en garantía e inspecciones. Este enfoque reduce el dominio de los lotes tradicionales de pago en efectivo y acelera la transformación del mercado de autos usados de África.

Por Antigüedad del Vehículo: Los Vehículos Más Nuevos Ganan Terreno

Las unidades de 3 a 5 años representaron el 39,46% del mercado en 2025, equilibrando precio y fiabilidad. El segmento de 0 a 2 años crece un 3,87% a medida que las importaciones de vehículos eléctricos etíopes y las devoluciones de arrendamiento sudafricanas inyectan inventario fresco.

El límite de Kenia y las propuestas de la CEDEAO han restringido la entrada de vehículos más antiguos, lo que ha llevado a una disminución en ese segmento. Estas medidas regulatorias tienen como objetivo reducir la contaminación ambiental y promover la adopción de autos más nuevos y eficientes. En contraste, el mercado de autos usados de África está otorgando una prima a los vehículos más jóvenes, con concesionarios organizados que los reacondicionan y certifican para mejorar su valor de reventa. Este cambio refleja una creciente preferencia del consumidor por opciones fiables y respetuosas con el medio ambiente, impulsando aún más la demanda de vehículos usados certificados.

Análisis Geográfico

Sudáfrica representó el 29,18% de la participación del mercado de autos usados de África en 2025. Con un parque vehicular significativo y subastas maduras que mueven autos mensualmente, el mercado es muy activo. La participación digital está en aumento, como lo evidencia el sustancial crecimiento de AutoTrader en visitas al sitio durante los últimos años. Sin embargo, los concesionarios enfrentan desafíos con los flujos transfronterizos ilícitos a través de Mozambique, que erosionan sus márgenes. El Norte de África, que comprende Marruecos, Argelia y Egipto, representa colectivamente una parte notable del valor del mercado. Un recorte arancelario en Argelia permitió a las marcas chinas aumentar significativamente su participación de mercado, reconfigurando el panorama competitivo. Además, la planta Gotion de Marruecos está lista para establecer la región como un centro de baterías para vehículos eléctricos en un futuro próximo.

El África Oriental, con Uganda liderando el continente a una CAGR del 5,11%, impulsada por el puerto de Dar es Salaam en Tanzania que canaliza los transbordos zimbabuenses que abastecen los lotes de Kampala. Kenia registró recientemente un número significativo de vehículos en un corto período, marcando un cambio hacia los canales formales. Mientras tanto, la prohibición de Etiopía sobre los motores de combustión interna está orientando su inventario hacia modelos de propulsión eléctrica, un movimiento que probablemente influirá en los países vecinos. África Occidental cuenta con una participación de mercado significativa, impulsada principalmente por el robusto mercado de vehículos de Nigeria. La fusión entre Cars45 y Jiji está acelerando aún más la transformación digital de la región.

Los mercados del resto de África, incluidos Botsuana, Zambia y Zimbabue, ostentan una participación notable y están experimentando un crecimiento constante, gracias en parte a los esfuerzos del AfCFTA por reducir las fricciones arancelarias. Con el Congo y Zambia siendo proveedores clave de cobalto y cobre, las apuestas de la región en la cadena de suministro de vehículos eléctricos están indudablemente en aumento. En un movimiento significativo, Afreximbank llegó a un acuerdo con la AAAM, con el objetivo de aliviar los desafíos de financiamiento automotriz, anunciando un prometedor impulso a mediano plazo.

Panorama Competitivo

El mercado de autos usados de África muestra una fragmentación moderada: los grupos organizados controlan una parte significativa de los volúmenes del sector formal, mientras que miles de comerciantes informales de esquina y corredores de importación realizan el resto de las transacciones. WeBuyCars de Sudáfrica captura economías de escala a través de formatos de "supermercado de autos" a nivel nacional.

WeBuyCars, tras su reciente oferta pública inicial, tiene como objetivo aumentar significativamente las ventas mensuales en los próximos años [3]"Prospecto 2024,", WeBuyCars, webuycars.co.za. AutoTrader continúa dominando el tráfico de clasificados de Sudáfrica, experimentando un crecimiento constante en la actividad de los compradores. CFAO Mobility, aprovechando su experiencia con fabricantes de equipos originales, ha fortalecido su posición con certificaciones de vehículos usados y sólidas ventas de vehículos. Autochek, con una extensa red de concesionarios que abarca múltiples países, está optimizando su cadena de suministro para permitir evaluaciones de crédito sin interrupciones. La fusión de Cars45 y Jiji ha establecido el mayor mercado digital de África Occidental, emergiendo como un fuerte competidor a través de estrategias de precios impulsadas por inteligencia artificial y centros de inspección avanzados.

Los programas certificados por fabricantes de equipos originales añaden otra capa competitiva. Automark de Toyota y Nissan Intelligent Choice se extienden por los lotes de franquicia, reciclando los vehículos de intercambio en canales certificados que mantienen los valores residuales. Los concesionarios organizados se apoyan en análisis de datos para optimizar la combinación de inventario y la elasticidad de precios, mientras que los comerciantes informales enfrentan un arbitraje en contracción a medida que la digitalización fronteriza frena las prácticas de subvaloración. El espacio sin explotar permanece en el servicio posventa: las redes de reparación rurales y la distribución de repuestos ofrecen un margen adicional para los actores dispuestos a invertir más allá de los centros metropolitanos.

Líderes de la Industria de Autos Usados de África

Autochek Africa

AutoTrader South Africa

WeBuyCars (Pty) Ltd

Jiji Cars

YallaMotor

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Peach Cars aseguró USD 11 millones para transformar el panorama minorista de autos usados en Kenia, Nigeria y Ghana mediante la digitalización. Este financiamiento tiene como objetivo agilizar el proceso de compra y venta de autos usados aprovechando la tecnología, mejorando la experiencia del cliente y optimizando la eficiencia operativa. Se espera que la iniciativa aborde los desafíos del mercado tradicional de autos usados, como la falta de transparencia y las ineficiencias, al tiempo que fomenta el crecimiento en el sector minorista automotriz en estas regiones.

- Mayo de 2025: Yitongda, uno de los principales exportadores de vehículos usados de China, participó activamente en el Salón del Automóvil de Nigeria celebrado en Lagos. La empresa presentó una gama de modelos de vehículos populares y soluciones integrales de servicios de exportación, destacando su compromiso de satisfacer la creciente demanda de vehículos usados en el mercado nigeriano.

Alcance del Informe del Mercado de Autos Usados de África

El alcance incluye la segmentación por tipo de vehículo (hatchbacks, sedanes, y vehículos utilitarios deportivos y vehículos multiusos), tipo de combustible (gasolina, diésel, híbrido y eléctrico, y otros (GLP, GNC, etc.)), segmento de precio (por debajo de USD 5.500, USD 5.500-10.999, USD 11.000–21.999 y ≥ USD 22.000), canal de ventas (portales digitales de clasificados en línea, minoristas exclusivamente en línea, plataformas en línea de concesionarios/fabricantes de equipos originales, concesionarias físicas de franquicia, lotes independientes de autos usados, casas de subastas (híbrido físico y en línea) y ventas entre particulares (privadas)), tipo de proveedor (organizado y no organizado), antigüedad del vehículo (0-2 años, 3-5 años, 6-8 años y más de 8 años). El análisis también cubre la segmentación a nivel de país, incluyendo Sudáfrica, Marruecos, Argelia, Egipto, Nigeria, Ghana, Kenia, Etiopía, Tanzania, Uganda y el resto de África. Las previsiones de tamaño y crecimiento del mercado se presentan por valor en USD y por volumen en unidades.

| Hatchbacks |

| Sedanes |

| Vehículos Utilitarios Deportivos (SUVs) y Vehículos Multiusos (MUVs) |

| Gasolina |

| Diésel |

| Híbrido y Eléctrico |

| Otros (GLP, GNC, etc.) |

| Por debajo de USD 5.500 |

| USD 5.500 – 10.999 |

| USD 11.000 – 21.999 |

| ≥ USD 22.000 |

| Portales Digitales de Clasificados en Línea |

| Minoristas Exclusivamente en Línea |

| Plataformas en Línea de Concesionarios/Fabricantes de Equipos Originales |

| Concesionarias Físicas de Franquicia |

| Lotes Independientes de Autos Usados |

| Casas de Subastas (Híbrido Físico y en Línea) |

| Ventas entre Particulares (Privadas) |

| Organizado |

| No Organizado |

| 0-2 Años |

| 3-5 Años |

| 6-8 Años |

| Más de 8 Años |

| Sudáfrica |

| Marruecos |

| Argelia |

| Egipto |

| Nigeria |

| Ghana |

| Kenia |

| Etiopía |

| Tanzania |

| Uganda |

| Resto de África |

| Por Tipo de Vehículo | Hatchbacks |

| Sedanes | |

| Vehículos Utilitarios Deportivos (SUVs) y Vehículos Multiusos (MUVs) | |

| Por Tipo de Combustible | Gasolina |

| Diésel | |

| Híbrido y Eléctrico | |

| Otros (GLP, GNC, etc.) | |

| Por Segmento de Precio | Por debajo de USD 5.500 |

| USD 5.500 – 10.999 | |

| USD 11.000 – 21.999 | |

| ≥ USD 22.000 | |

| Por Canal de Ventas | Portales Digitales de Clasificados en Línea |

| Minoristas Exclusivamente en Línea | |

| Plataformas en Línea de Concesionarios/Fabricantes de Equipos Originales | |

| Concesionarias Físicas de Franquicia | |

| Lotes Independientes de Autos Usados | |

| Casas de Subastas (Híbrido Físico y en Línea) | |

| Ventas entre Particulares (Privadas) | |

| Por Tipo de Proveedor | Organizado |

| No Organizado | |

| Por Antigüedad del Vehículo | 0-2 Años |

| 3-5 Años | |

| 6-8 Años | |

| Más de 8 Años | |

| Por País | Sudáfrica |

| Marruecos | |

| Argelia | |

| Egipto | |

| Nigeria | |

| Ghana | |

| Kenia | |

| Etiopía | |

| Tanzania | |

| Uganda | |

| Resto de África |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de autos usados de África en 2031?

Se espera que el sector alcance USD 55.750 millones en 2031.

¿Qué país es el mayor mercado individual de autos usados en África?

Sudáfrica mantuvo el 29,18% de los ingresos continentales en 2025.

¿Qué segmento crece más rápido dentro del mercado de autos usados de África?

Los vehículos híbridos y eléctricos avanzan a una CAGR del 8,21% hasta 2031.

¿Por qué se prefieren los SUVs sobre los sedanes en África?

Los malos caminos rurales y las necesidades de transporte familiar multipropósito impulsan la demanda de SUVs de carrocería sobre bastidor con mayor altura libre.

Última actualización de la página el: