Tamaño y participación del mercado de energía para centros de datos de Nigeria

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

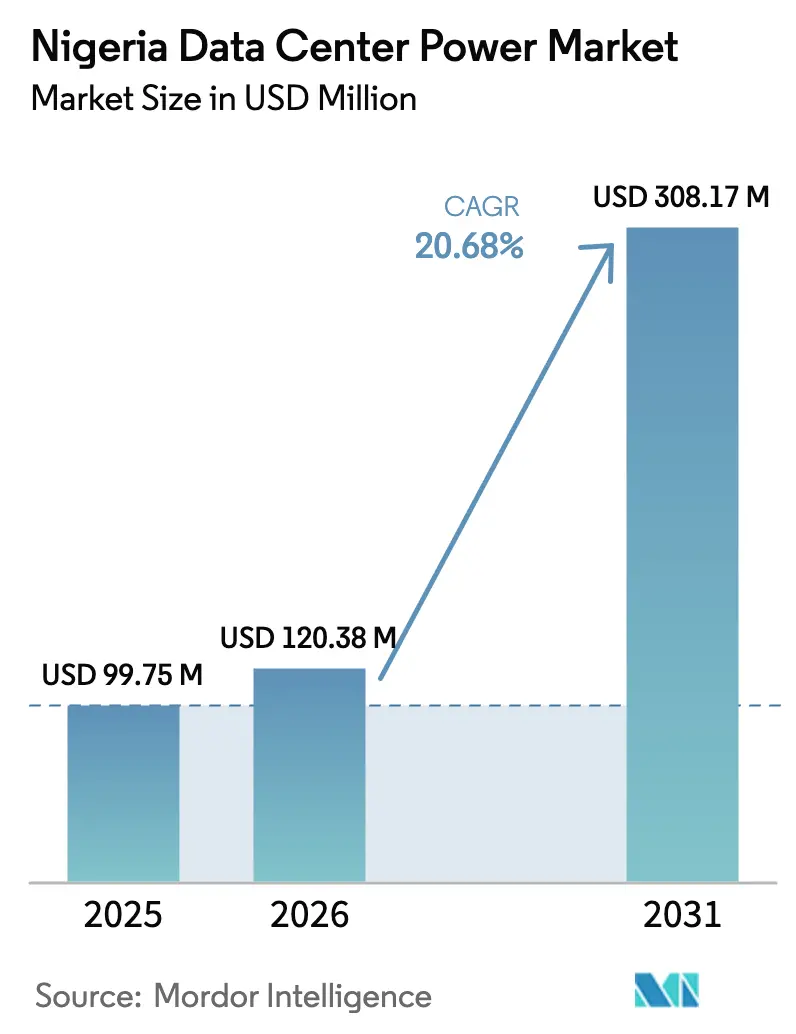

| Tamaño del mercado en el año base (2025) | 99.75 Millones de dólares |

| Tamaño del Mercado (2026) | 120.38 Millones de dólares |

| Tamaño del Mercado (2031) | 308.17 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 20.68% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de energía para centros de datos de Nigeria por Mordor Intelligence

El tamaño del mercado de energía para centros de datos de Nigeria fue valorado en 99,75 millones de USD en 2025 y se estima que crecerá desde 120,38 millones de USD en 2026 hasta alcanzar 308,17 millones de USD en 2031, a una CAGR del 20,68% durante el período de previsión (2026-2031). La inversión acelerada se origina en la Política y Estrategia de Economía Digital Nacional 2020-2030, que eleva los centros de datos al estatus de infraestructura crítica. Los operadores se enfrentan a un promedio anual de 4.600 minutos de interrupciones de la red eléctrica, muy por encima de los parámetros de referencia mundiales, lo que obliga a una fuerte dependencia de los sistemas de respaldo. El crecimiento se concentra en plataformas de sistemas de alimentación ininterrumpida (SAI) inteligentes, generadores a gas y micro-redes renovables modulares que compensan los costos del diésel. Los incentivos de política, el aumento de la adopción de la nube y las densidades de bastidores impulsadas por inteligencia artificial que superan los 40 kW sostienen la demanda a largo plazo de equipos de energía en Lagos, Abuja y ubicaciones de borde emergentes. La ventaja competitiva depende cada vez más de las asociaciones locales, la integración de energías renovables y los despliegues modulares listos para Nivel IV.

Conclusiones clave del informe

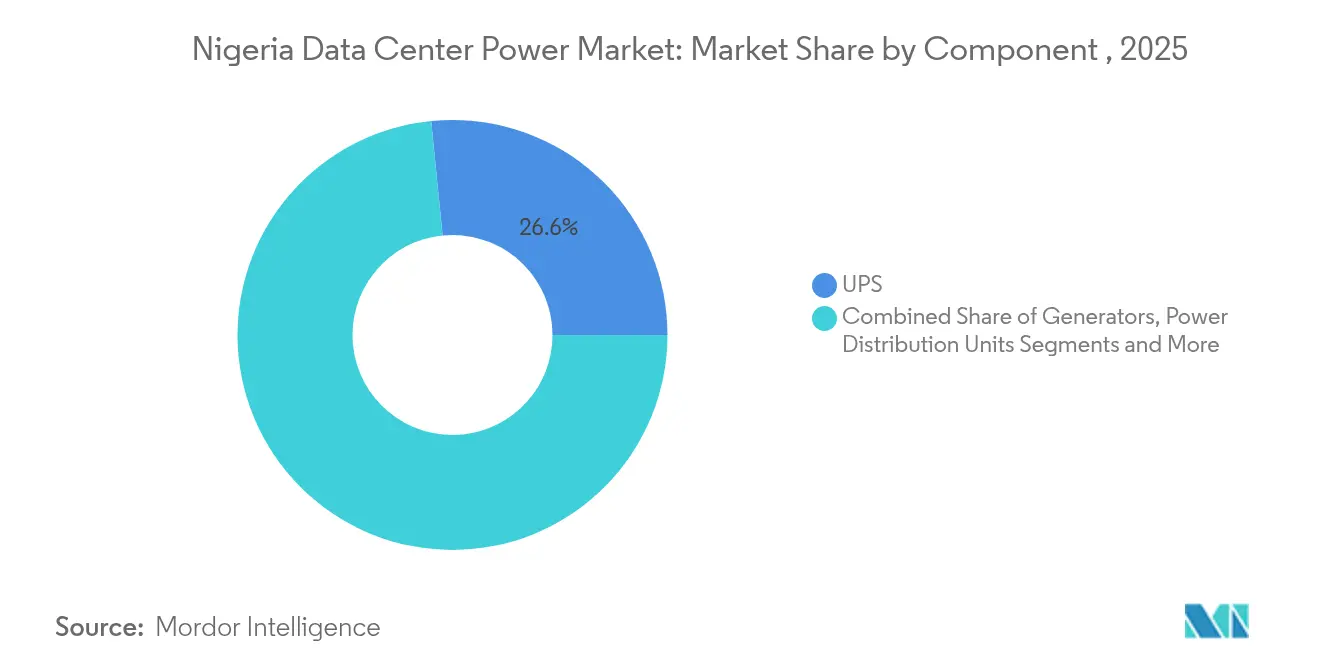

- Por componente, los sistemas SAI lideraron con el 26,58% de la participación del mercado de energía para centros de datos de Nigeria en 2025, mientras que se prevé que las unidades de distribución de energía se expandan a una CAGR del 23,85% hasta 2031.

- Por tipo de centro de datos, las instalaciones de colocación concentraron el 51,12% del tamaño del mercado de energía para centros de datos de Nigeria en 2025; los proveedores de servicios en la nube/hiperescaladores registran la CAGR proyectada más rápida del 24,55% hasta 2031.

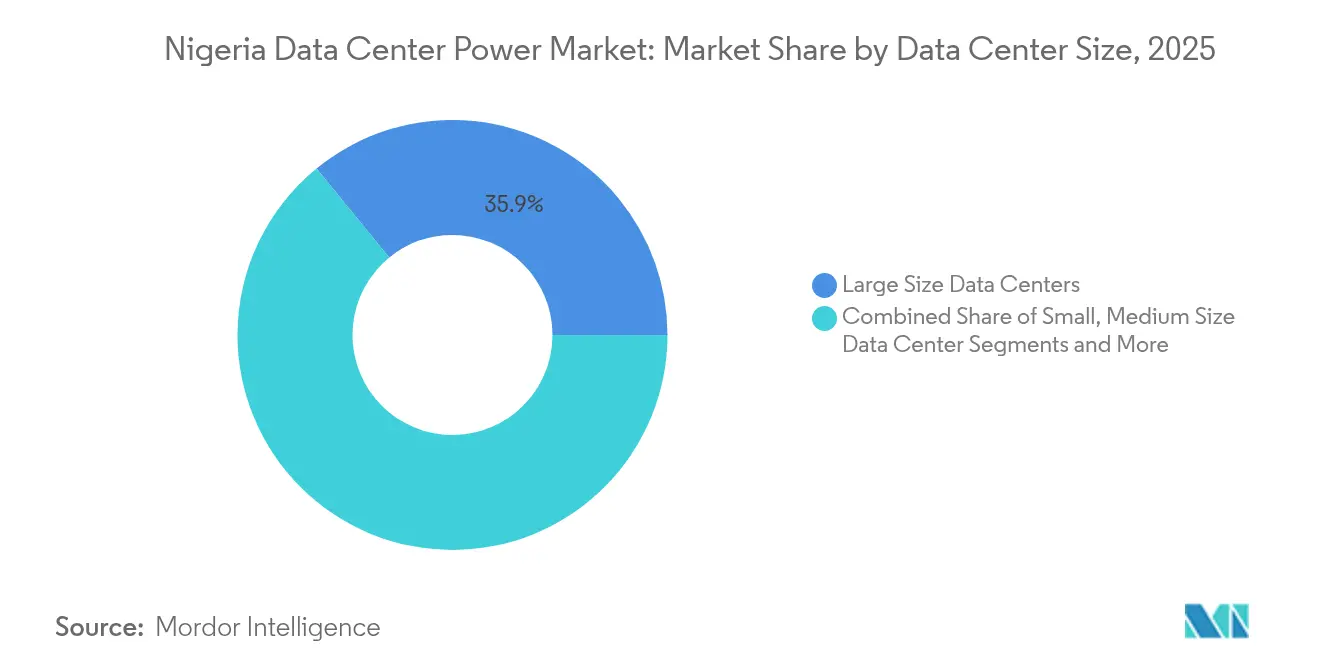

- Por tamaño de centro de datos, las instalaciones grandes representaron el 35,90% del tamaño del mercado de energía para centros de datos de Nigeria en 2025, mientras que los mega centros de datos están preparados para crecer a una CAGR del 27,9%.

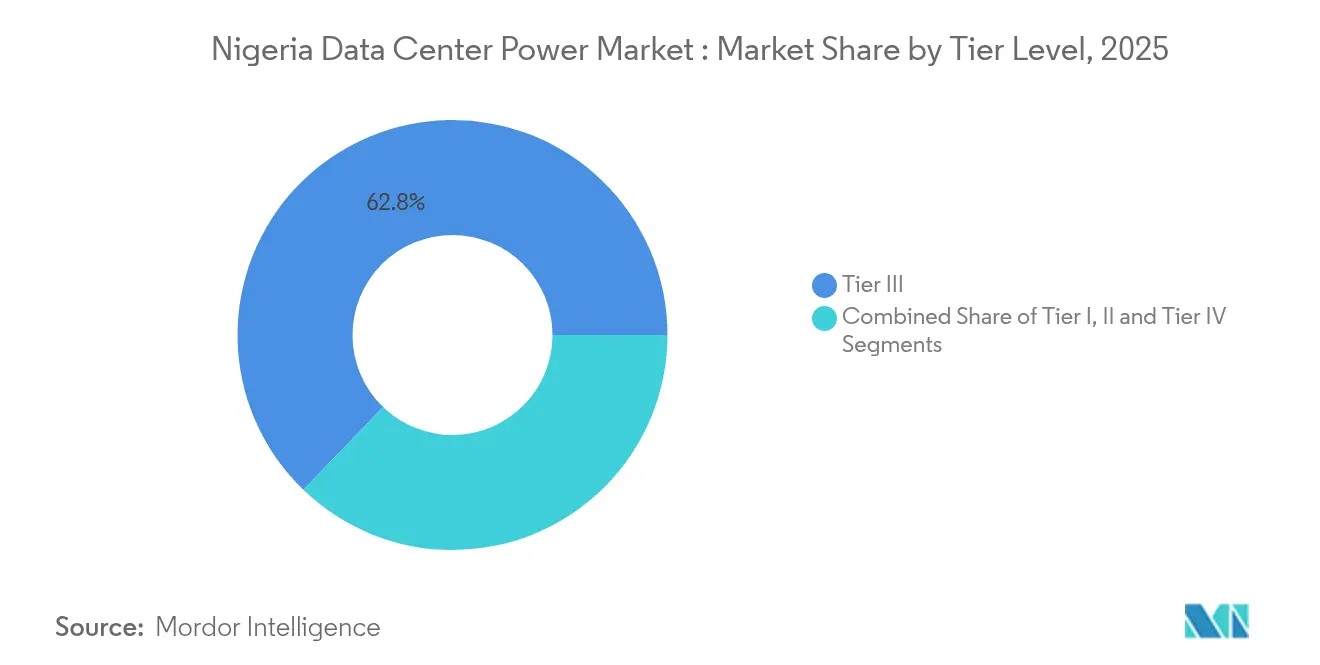

- Por nivel de clasificación, los sitios de Nivel III capturaron el 62,80% de la participación del mercado de energía para centros de datos de Nigeria en 2025, y las instalaciones de Nivel IV avanzan a una CAGR del 28,96%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de energía para centros de datos de Nigeria

Análisis del impacto de los impulsores*

| Impulsor | (~)% de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Creciente adopción de mega centros de datos y computación en la nube | +6.2% | Nacional, concentrado en Lagos y Abuja | Mediano plazo (2-4 años) |

| Aumento de la demanda para reducir los costos operativos | +4.8% | Nacional, con énfasis en zonas industriales | Corto plazo (≤ 2 años) |

| Incentivos gubernamentales para la infraestructura digital y exenciones fiscales | +3.5% | Nacional, centrado en zonas económicas especiales | Largo plazo (≥ 4 años) |

| Aumento del tráfico de datos móviles y despliegue de 5G | +2.9% | Centros urbanos, con expansión hacia ciudades secundarias | Mediano plazo (2-4 años) |

| Despliegue de micro-redes de energía renovable para campus de centros de datos | +2.1% | Nacional, priorizando áreas con restricciones de red | Largo plazo (≥ 4 años) |

| Surgimiento de instalaciones de borde en regiones productoras de petróleo y gas | +1.8% | Corredores del Delta del Níger, Port Harcourt y Warri | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente adopción de mega centros de datos y computación en la nube

Los hiperescaladores están redefiniendo el mercado de energía para centros de datos de Nigeria al pasar de salas de 5-10 MW a campus de 100 MW diseñados para cargas de trabajo de inteligencia artificial. Las construcciones optimizadas para IA de Microsoft y el proyecto de Nivel IV de 1.400 bastidores de MTN Nigeria ilustran la demanda de densidades de energía que superan los 40 kW por bastidor. La transición impulsa la adquisición de bloques SAI modulares, unidades de distribución de energía alimentadas por barras de distribución y alimentadores redundantes de 33 kV que mantienen una disponibilidad del 99,995%. A medida que proliferan los bastidores de alta densidad, el software inteligente de distribución de energía equilibra las cargas heterogéneas entre baterías, la red eléctrica y las micro-redes de gas en sitio, garantizando operaciones tolerantes a fallos. Los socios de la cadena de suministro que pueden prefabricar salas de energía listas para Nivel IV ganan ahora la mayor parte de los contratos de mega-instalaciones en Lagos y Abuja. El resultado es una expansión sostenida de dos dígitos del mercado de energía para centros de datos de Nigeria durante todo el período de previsión.

Aumento de la demanda para reducir los costos operativos

El diésel representa hasta el 70% del OPEX de la energía de respaldo, lo que lleva a los operadores a diversificarse hacia opciones de gas, solar y baterías que reducen drásticamente el gasto en combustible. El proyecto de generación de gas de 5 MW de Aggreko para MTN Nigeria redujo los costos de energía en un 40% en comparación con los grupos electrógenos de diésel. [1]Aggreko Plc, "Aggreko and MTN Nigeria Cut Fuel Costs with 5 MW Gas Solution," aggreko.com Las herramientas de mantenimiento predictivo reducen aún más las visitas de servicio y prolongan la vida útil de los componentes, mientras que los acuerdos de compraventa de energía solar combinada con almacenamiento protegen los presupuestos de la volatilidad de los precios de los combustibles fósiles. Esta economía está forzando un rediseño del dimensionamiento de los generadores, la autonomía del SAI y las tecnologías de baterías en todo el mercado de energía para centros de datos de Nigeria. Los proveedores que ofrecen equipos de conmutación compatibles con sistemas híbridos y plataformas de gestión de energía basadas en la nube obtienen claras ventajas de liderazgo en costos.

Incentivos gubernamentales para la infraestructura digital y exenciones fiscales

El Plan Nacional de Desarrollo 2021-2025 y los regímenes específicos de zonas económicas especiales conceden importaciones libres de aranceles, depreciación acelerada y exenciones fiscales plurianuales a proyectos de centros de datos cualificados. [2]Ministerio Federal de Hacienda "Plan Nacional de Desarrollo 2021-2025", finance.gov.ngLa obligación de localización de datos para las cargas de trabajo bancarias y de telecomunicaciones garantiza una nueva demanda de capacidad, impulsando una inversión sostenida en sistemas SAI, equipos de conmutación de media tensión y cadenas de baterías de iones de litio. La continuidad de los incentivos durante el horizonte del plan sustenta la confianza en las compras de ciclo largo para los fabricantes de equipos originales y las empresas de ingeniería, adquisición y construcción activas en el mercado de energía para centros de datos de Nigeria. Las empresas que se alinean con las normas de localización y las cuotas de energía renovable obtienen aprobaciones rápidas y servidumbres de conexión a la red.

Aumento del tráfico de datos móviles y despliegue de 5G

Los sitios 5G consumen de 3 a 4 veces más energía que los de 4G y requieren un backhaul de latencia inferior a 10 ms hacia los nodos de borde. Los galardones de espectro de Nigeria a MTN Nigeria y Mafab desencadenan miles de construcciones de celdas pequeñas, cada una de las cuales demanda unidades SAI compactas, convertidores CC-CC y unidades de distribución de energía con monitoreo remoto. [3]American Tower, " Soluciones de energía de reserva," americantower.comLos centros de datos de borde agrupados cerca de las estaciones base dependen de híbridos integrados de batería-generador para mantener en línea los sitios desatendidos durante los hundimientos de tensión de la red. Esta topología distribuida expande el mercado de energía para centros de datos de Nigeria más allá de las ciudades de primer nivel hacia centros urbanos secundarios, incrementando la demanda de equipos de conmutación robustificados y micro-inversores compatibles con energía solar.

Análisis del impacto de las restricciones*

| Restricción | (~)% de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Alto costo de instalación y mantenimiento | -3.2% | Nacional, agudo en ciudades secundarias | Corto plazo (≤ 2 años) |

| Red nacional poco confiable y frecuentes interrupciones | -2.8% | Nacional, grave en áreas no urbanas | Mediano plazo (2-4 años) |

| Volatilidad del precio del diésel que genera incertidumbre en el OPEX | -2.1% | Nacional, concentrado en instalaciones dependientes del diésel | Corto plazo (≤ 2 años) |

| Limitaciones en el suministro interno de gas para la generación en sitio | -1.5% | Nacional, centrado en instalaciones dependientes del gas | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto costo de instalación y mantenimiento

La infraestructura de energía integral equivale al 30-40% de los presupuestos de construcción en Nigeria. Los chasis SAI importados, los equipos a prueba de explosión y las baterías de iones de litio exponen los proyectos a las fluctuaciones del tipo de cambio y a plazos de entrega de 6 a 12 meses. Los costos de mantenimiento aumentan dado que los técnicos certificados siguen siendo escasos, lo que obliga a costosos acuerdos de asistencia mediante desplazamiento. Estos obstáculos limitan a los participantes más pequeños y ralentizan los despliegues en las metrópolis secundarias. En consecuencia, las salas de energía modulares en contenedores que se envían preinspeccionadas están ganando terreno en todo el mercado de energía para centros de datos de Nigeria, reduciendo la mano de obra en sitio hasta en un 50%.

Red nacional poco confiable y frecuentes interrupciones

La red eléctrica de Nigeria registró 46 colapsos del sistema entre 2017 y 2023, sometiendo a los equipos a hundimientos de tensión y desgaste acelerado. Los operadores sobredimensionan los generadores y la capacidad del SAI, generando ineficiencias de capital mientras inflan el OPEX. Los transformadores de acondicionamiento de tensión, los filtros armónicos y los interruptores de transferencia rápida se vuelven obligatorios, elevando los costos de la lista de materiales para cada nueva instalación. Hasta que avancen las reformas de la red, la sobreprovisión para la redundancia seguirá siendo un lastre estructural para la CAGR del mercado de energía para centros de datos de Nigeria.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por componente: los sistemas SAI lideran a pesar de la aceleración de las unidades de distribución de energía

Las plataformas SAI captaron el 26,58% del tamaño del mercado de energía para centros de datos de Nigeria en 2025, lo que subraya su función en la regulación de voltaje y la conmutación instantánea durante los cortes de red. Las cadenas de baterías de iones de litio dominan ahora los nuevos pedidos de SAI, duplicando la vida útil de los ciclos y reduciendo la huella en comparación con las alternativas de batería de plomo-ácido regulada por válvula (VRLA). En paralelo, las unidades de distribución de energía inteligentes son las de mayor crecimiento con una CAGR del 23,85%, impulsadas por la medición a nivel de bastidor y el análisis de circuitos de rama que alinean el consumo de energía con los picos de carga de trabajo de inteligencia artificial. La demanda de generadores se mantiene sólida, aunque la diversificación de combustibles está reconfigurando la mezcla hacia grupos electrógenos de gas que reducen la exposición al diésel. Los primeros proyectos piloto que involucran respaldo con celdas de combustible de hidrógeno, como la colaboración de Vertiv con Ballard, apuntan a futuros cambios en el mercado de energía para centros de datos de Nigeria.

El ecosistema de servicios crece en paralelo: el software de mantenimiento predictivo, la consultoría de análisis armónico y los paquetes de ingeniería, adquisición y construcción llave en mano representan ahora una proporción creciente de los ingresos. Los proveedores que ofrecen modelos integrados de diseño-instalación-mantenimiento obtienen márgenes superiores, especialmente cuando se combinan con paneles de monitoreo remoto que reducen las visitas al sitio en regiones con restricciones de red.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la adquisición del informe

Por tipo de centro de datos: el dominio de la colocación es desafiado por el crecimiento de los hiperescaladores

Los operadores de colocación concentraron el 51,12% de la participación del mercado de energía para centros de datos de Nigeria en 2025, beneficiándose de las interconexiones neutrales respecto al operador y las economías multiinquilino. El récord de servicio ininterrumpido de Rack Centre ilustra la prima de fiabilidad del segmento. Sin embargo, las construcciones de centros en la nube/hiperescaladores están escalando más rápidamente a una CAGR del 24,55% y elevan la complejidad de la arquitectura de energía con diseños de campus de 100 MW. Los clústeres de entrenamiento de inteligencia artificial demandan temperaturas en los pasillos calientes y bastidores con refrigeración líquida, lo que impulsa diseños personalizados de barras de distribución y módulos SAI en fila. Las instalaciones empresariales y de borde completan la mezcla, impulsadas por los nodos de análisis de petróleo y gas que necesitan equipos de conmutación a prueba de explosión y generadores locales alimentados a gas.

El crecimiento en todos los tipos refuerza el mercado de energía para centros de datos de Nigeria como una oportunidad multimodal: los fabricantes de equipos originales deben adaptar los equipos tanto para mega-campus como para módulos de borde robustificados. Las cláusulas regulatorias de localización consolidan aún más la demanda entre los operadores de colocación nacionales, mientras que los mandatos de nube soberana atraen a los hiperescaladores hacia construcciones en empresas conjuntas con proveedores de servicios de internet locales.

Por tamaño de centro de datos: las mega instalaciones impulsan la expansión futura

Los sitios de gran tamaño dominaron las instalaciones con el 35,90% del tamaño del mercado de energía para centros de datos de Nigeria en 2025, aunque las mega instalaciones registrarán una CAGR del 27,9% a medida que los hiperescaladores consolidan la capacidad. El campus planificado de 20 MW de MTN Nigeria y la construcción de 7.200 m² en Lagos de Open Access Data Centres ejemplifican el impulso a escala mega. Dichas huellas requieren conexiones a la red de 132 kV, alimentadores de servicio públicos duales y subestaciones de distribución seccional para satisfacer los acuerdos de nivel de servicio de tiempo de actividad. La demanda de energía escala de forma no lineal, lo que obliga a invertir en líneas SAI de bus dinámico y matrices de baterías de reducción de picos.

Los sitios pequeños y medianos mantienen su relevancia para las cargas de trabajo de borde y la colocación empresarial, especialmente donde coexisten las limitaciones inmobiliarias y las demandas de latencia. Los bloques de energía en contenedores permiten a los operadores añadir incrementalmente de 1 a 2 MW de capacidad, manteniendo la eficiencia de capital mientras sirven a las ciudades secundarias emergentes.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la adquisición del informe

Por nivel de clasificación: los estándares premium se aceleran a pesar del liderazgo del Nivel III

Las instalaciones de Nivel III representaron el 62,80% de las instalaciones en 2025, equilibrando el costo y las expectativas de tiempo de actividad del 99,982%. Sin embargo, las construcciones de Nivel IV se están expandiendo a una CAGR del 28,96%, catalizadas por el cumplimiento normativo de los servicios financieros y los mandatos de fiabilidad del sector petróleo y gas. La doble certificación de Nivel IV de Galaxy Backbone, obtenida mediante los módulos prefabricados de Huawei, valida la viabilidad del despliegue rápido de Nivel IV en Nigeria. La certificación de nivel impulsa una mayor demanda de cadenas SAI redundantes, generadores operados de forma concurrente e interruptores de transición cerrada.

Las auditorías del Uptime Institute imponen un escrutinio riguroso del diseño, estimulando la innovación de los fabricantes de equipos originales en firmware SAI de autodiagnóstico e interruptores automáticos inteligentes que informan métricas de tiempo medio entre fallos en tiempo real. A medida que los operadores compiten en la diferenciación de acuerdos de nivel de servicio, las características de Nivel IV como las rutas de distribución mantenibles de forma concurrente y los sistemas de control tolerantes a fallos se convierten en estándar en todo el mercado de energía para centros de datos de Nigeria.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la adquisición del informe

Análisis geográfico

El mercado de energía para centros de datos de Nigeria se concentra fuertemente en Lagos, donde la logística portuaria, las estaciones de aterrizaje de fibra óptica y los clústeres de servicios financieros se ubican conjuntamente. Los altos costos de los terrenos y la inestabilidad de la red eléctrica obligan a los operadores de Lagos a recurrir a híbridos de generadores a gas y matrices solares en tejados para cumplir los acuerdos de nivel de servicio del 100% de tiempo de actividad. Abuja le sigue como centro impulsado por políticas públicas, albergando cargas de trabajo federales que exigen la residencia de datos en territorio nacional. La proximidad a los reguladores agiliza la obtención de permisos, mientras que las agencias gubernamentales imponen cada vez más estándares mínimos de Nivel III a los proveedores de alojamiento.

Los mercados secundarios de Port Harcourt, Kano e Ibadan emergen como ubicaciones de borde alineadas con los corredores industriales. Los sitios del Delta del Níger aprovechan el abundante gas asociado para una generación en sitio rentable, mientras que los estados del norte optan por micro-redes con alto componente solar debido a la elevada insolación. La instalación de propiedad estatal de Benín City marca el primer despliegue gubernamental descentralizado fuera de Lagos y Abuja, subrayando la diversificación geográfica.

Panorama competitivo

La competencia está moderadamente fragmentada, con ABB, Schneider Electric y Vertiv suministrando equipos de conmutación de alta gama, SAI y salas de energía prefabricadas junto con integradores regionales que proporcionan servicios en sitio. Los actores globales se diferencian mediante unidades de distribución de energía inteligentes y micro-redes integradas de energía renovable que abordan la carga del costo del diésel en Nigeria. Por ejemplo, el piloto de respaldo con hidrógeno de Vertiv señala un avance hacia opciones de resiliencia de cero emisiones de carbono.

Los integradores de sistemas locales se centran en contratos de mantenimiento, proyectos de renovación de baterías y despliegues de sitios de borde donde el profundo conocimiento de la logística y los regímenes regulatorios es vital. Las asociaciones entre fabricantes de equipos originales y operadores de telecomunicaciones como MTN Nigeria aceleran el tiempo de comercialización para los mega campus, mientras que las empresas conjuntas con grandes compañías de petróleo y gas impulsan los despliegues de borde robustificados. La prioridad competitiva se centra ahora en la prestación de servicios de ciclo de vida completo, desde la financiación hasta el monitoreo remoto, en lugar de las ventas de equipos independientes.

Líderes del sector de energía para centros de datos de Nigeria

ABB Ltd

Schneider Electric SE

Vertiv Group Corp.

Eaton Corp. plc

Caterpillar Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes del sector

- Abril de 2025: Cassava Technologies presentó planes para una fábrica de inteligencia artificial a escala africana, integrando sistemas de Nvidia en los centros de datos de Nigeria para soportar cargas de trabajo de alta densidad.

- Febrero de 2025: Schneider Electric presentó los contactores avanzados TeSys Deca que reducen el consumo de energía y el CO₂ en un 22%, aplicables a los trenes de energía de los centros de datos.

- Febrero de 2025: NITDA instó a los centros de datos nacionales a ampliar la capacidad, reforzando el apoyo de la política pública a la infraestructura local.

- Enero de 2025: Wärtsilä acordó suministrar equipos para una nueva planta de gas en Nigeria destinada a estabilizar la energía para los operadores de centros de datos.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de energía para centros de datos de Nigeria como el valor de la infraestructura eléctrica, unidades de alimentación ininterrumpida, generadores diésel o de gas, unidades de distribución de energía, conmutadores, cableado y servicios de monitorización relacionados instalados en centros de datos nuevos y existentes de operador neutro, empresariales, edge, hiperescala y gubernamentales.

Exclusión del ámbito de aplicación: Quedan fuera de esta valoración los equipos de refrigeración, el hardware informático, las herramientas DCIM sólo software y la obra civil.

Segmentación

- Por componente

- Soluciones eléctricas

- Sistemas SAI

- Generadores

- Generadores de diésel

- Generadores de gas

- Generadores de celdas de combustible de hidrógeno

- Unidades de distribución de energía

- Equipos de conmutación

- Interruptores de transferencia

- Paneles de energía remota

- Sistemas de almacenamiento de energía

- Servicio

- Instalación y puesta en marcha

- Mantenimiento y soporte

- Formación y consultoría

- Soluciones eléctricas

- Por tipo de centro de datos

- Proveedores de servicios en la nube/hiperescaladores

- Proveedores de colocación

- Centro de datos empresarial y de borde

- Por tamaño de centro de datos

- Centros de datos de tamaño pequeño

- Centros de datos de tamaño mediano

- Centros de datos de gran tamaño

- Centros de datos de tamaño masivo

- Centros de datos de tamaño mega

- Por nivel de clasificación

- Nivel I y II

- Nivel III

- Nivel IV

Metodología de investigación detallada y validación de datos

Investigación primaria

Múltiples entrevistas y encuestas de seguimiento con operadores de instalaciones, especialistas en OEM, ingenieros eléctricos y reguladores energéticos de Lagos, Abuja, Port Harcourt y Kano nos ayudaron a validar las cifras de tiempo de inactividad de la red, las tendencias de densidad de los bastidores, los precios de los generadores en tierra y los márgenes típicos de los servicios. La información aportada por arquitectos de hiperescala y directores regionales de colocación nos permitió ajustar las rampas de utilización y los escenarios de combinación de renovables a la realidad sobre el terreno.

Investigación documental

Los analistas de Mordor recopilaron datos de referencia de conjuntos de datos abiertos publicados por organismos como la Comisión de Comunicaciones de Nigeria, la Oficina Nacional de Estadísticas, la Comisión Reguladora de la Electricidad de Nigeria y la Asociación de Centros de Datos de África, junto con registros comerciales, informes de inversores, registros de envíos aduaneros y revistas de ingeniería energética revisadas por expertos. A continuación, enriquecimos estos datos con estadísticas sobre la combinación energética de la Agencia Internacional de la Energía e informes sobre la fiabilidad de la red de la Compañía de Transmisión de Nigeria, antes de cotejar los datos financieros de las empresas a través de D&B Hoovers, los flujos de noticias en Dow Jones Factiva y los recuentos de envíos en Volza. Un último barrido por los boletines oficiales, los resúmenes de patentes (Questel) y los portales de contratación pública aclaró la capacidad de los oleoductos y los derechos de importación. Esta lista es ilustrativa; se revisaron muchas otras fuentes secundarias para afinar los supuestos y verificar las anomalías.

Dimensionamiento y previsión del mercado

Un modelo descendente convierte en gasto los desarrollos nacionales de carga de TI y el capex medio por megavatio, que luego se comprueba mediante aproximaciones ascendentes seleccionadas, como el ASP muestreado por componente multiplicado por los volúmenes de envío de los registros de importación. Entre las variables clave se incluyen las adiciones anuales de capacidad en MW, los minutos de disponibilidad de la red, el índice de precios del gasóleo, la densidad media de los bastidores y el porcentaje de despliegues de SAI de iones de litio. Las previsiones combinan la regresión multivariante con el análisis de escenarios para reflejar el precio del combustible y la incertidumbre política. Las lagunas en los datos ascendentes, sobre todo en el caso de las construcciones privadas, se cubren con referencias regionales y envíos de proveedores.

Ciclo de validación y actualización de datos

Los resultados de los modelos se someten a una revisión en tres niveles: comprobación automática de las desviaciones, conciliación por parte de analistas expertos y actualización previa a la publicación en función de los anuncios de nuevas instalaciones o cambios de política. Los informes se actualizan por completo cada doce meses, con revisiones provisionales cuando algún acontecimiento importante activa nuestro sistema de alerta.

Por qué Mordor se gana la confianza de los centros de datos de Nigeria

Las estimaciones publicadas suelen divergir porque las empresas eligen distintas cestas de componentes, precios y velocidades de actualización.

Entre los principales factores que impulsan las diferencias en este ámbito se encuentran si los generadores de reserva se calculan en función del valor de compra o del ciclo de vida completo, el tratamiento de los centros de nivel I y II, el calendario de conversión de divisas y la rapidez con la que los analistas asimilan los contratos a hiperescala que aún se encuentran en fase de memorando.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| 99,75 MILLONES DE USD (2025) | Inteligencia de Mordor | - |

| 135 MILLONES DE USD (2024) | Consultoría regional A | excluye las construcciones Tier IV, aplica una hipótesis de menor densidad de bastidores y una curva de inflación del gasóleo más lenta |

| 82,30 MILLONES DE USD (2024) | Asociación sectorial B | sólo cuenta la capacidad puesta en servicio, omite los proyectos anunciados y utiliza los tipos de cambio históricos |

En conjunto, la comparación muestra que el alcance equilibrado de Mordor, el seguimiento de los proyectos en tiempo real y la cadencia de actualización anual ofrecen un punto medio fiable que los responsables de la toma de decisiones pueden rastrear hasta variables claras y pasos repetibles.

Preguntas clave respondidas en el informe

¿Cuál es el tamaño actual del mercado de energía para centros de datos de Nigeria?

Asciende a 120,38 millones de USD en 2026 y se proyecta que crezca hasta 308,17 millones de USD en 2031

¿Qué componente concentra la mayor participación de mercado?

Los sistemas SAI lideran con el 26,58% de la participación del mercado de energía para centros de datos de Nigeria a partir de 2025.

¿Cómo influyen los incentivos gubernamentales en la inversión?

Las exenciones fiscales, las importaciones libres de aranceles y la depreciación acelerada reducen los períodos de recuperación de los proyectos, estimulando nuevas construcciones en zonas económicas especiales.

¿Qué papel desempeña la energía renovable en las estrategias de energía para centros de datos?

Las micro-redes solares combinadas con almacenamiento y los generadores a gas reducen el OPEX y disminuyen la dependencia del suministro volátil de diésel

Última actualización de la página el: