Tamaño y Participación del Mercado de Confitería en África

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

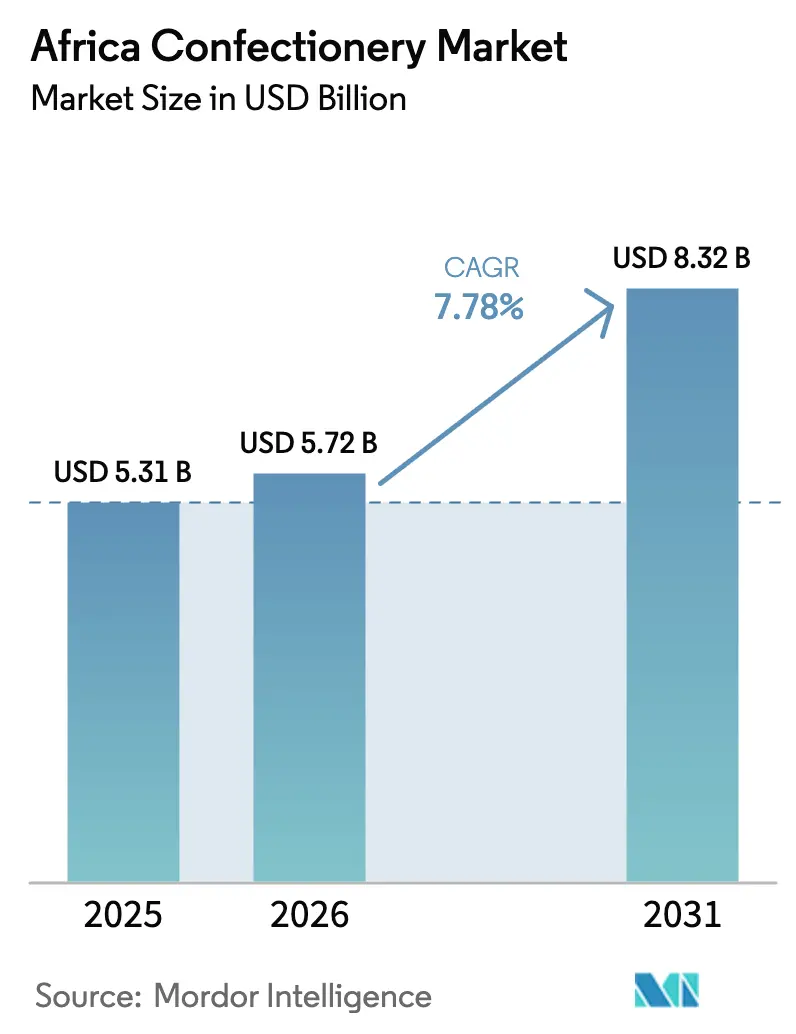

| Tamaño del mercado en el año base (2025) | 5.31 Mil millones de dólares |

| Tamaño del Mercado (2026) | 5.72 Mil millones de dólares |

| Tamaño del Mercado (2031) | 8.32 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.78% CAGR |

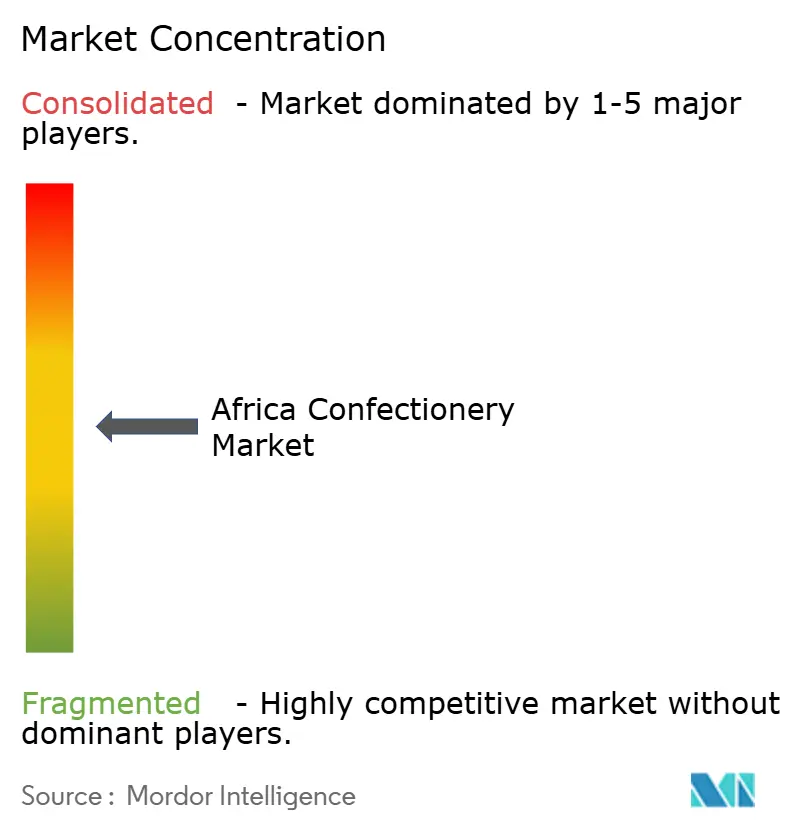

| Concentración del Mercado | Medio |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Confitería en África por Mordor Intelligence

Se espera que el tamaño del mercado de confitería africano crezca de USD 5,31 mil millones en 2025 a USD 5,72 mil millones en 2026 y se prevé que alcance USD 8,32 mil millones en 2031 a una CAGR del 7,78% durante 2026-2031. La urbanización, una población joven y el aumento de los ingresos disponibles están impulsando esta expansión. Los consumidores de la Generación Z y los Millennials están demostrando una fuerte lealtad a las marcas, atraídos por formatos innovadores, sabores únicos y marcas reconocibles. El creciente conocimiento sobre la salud está empujando al mercado hacia productos de confitería sin azúcar, bajos en calorías y enriquecidos, que atraen a los consumidores preocupados por su salud. La tendencia de premiumización, destacada por la creciente demanda de chocolate negro y dulces artesanales, está impulsando el consumo en áreas urbanas y acomodadas. Los fabricantes se están enfocando en envases de porciones controladas para alinearse con los hábitos de compra diaria, mientras que las variantes de chocolate premium están ganando popularidad en las regiones metropolitanas. Las inversiones en el procesamiento regional de cacao están reduciendo la dependencia de las importaciones, y los canales de venta minorista digital están mejorando el alcance de la distribución. Aunque las interrupciones en la cadena de suministro y las fluctuaciones cambiarias plantean desafíos, las empresas están protegiendo sus márgenes mediante la premiumización de la cartera, el abastecimiento local y la expansión del comercio informal.

Conclusiones Clave del Informe

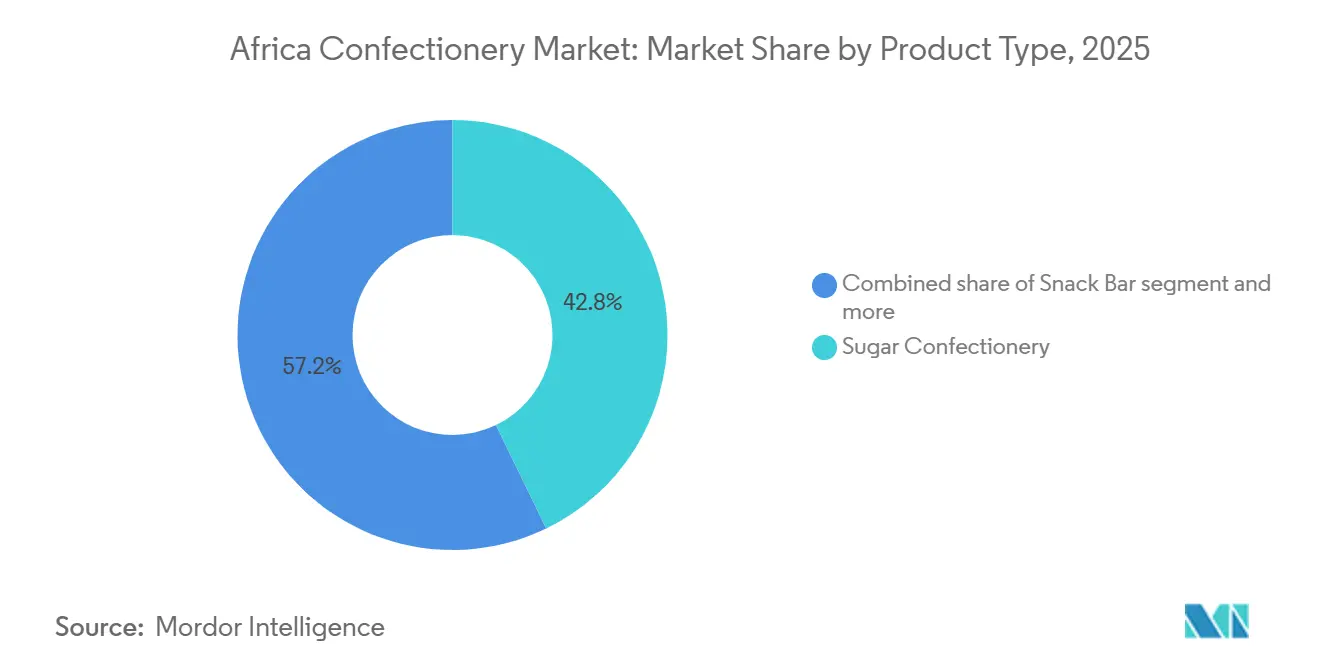

- Por tipo de producto, la confitería de azúcar representó el 42,84% de la participación del mercado de confitería africano en 2025, mientras que se proyecta que las barras de aperitivo registren la CAGR más rápida del 8,38% hasta 2031.

- Por tipo de envase, los packs monodosis representaron el 61,59% de las ventas de 2025, y se prevé que los multipacks avancen a una CAGR del 8,12% hasta 2031.

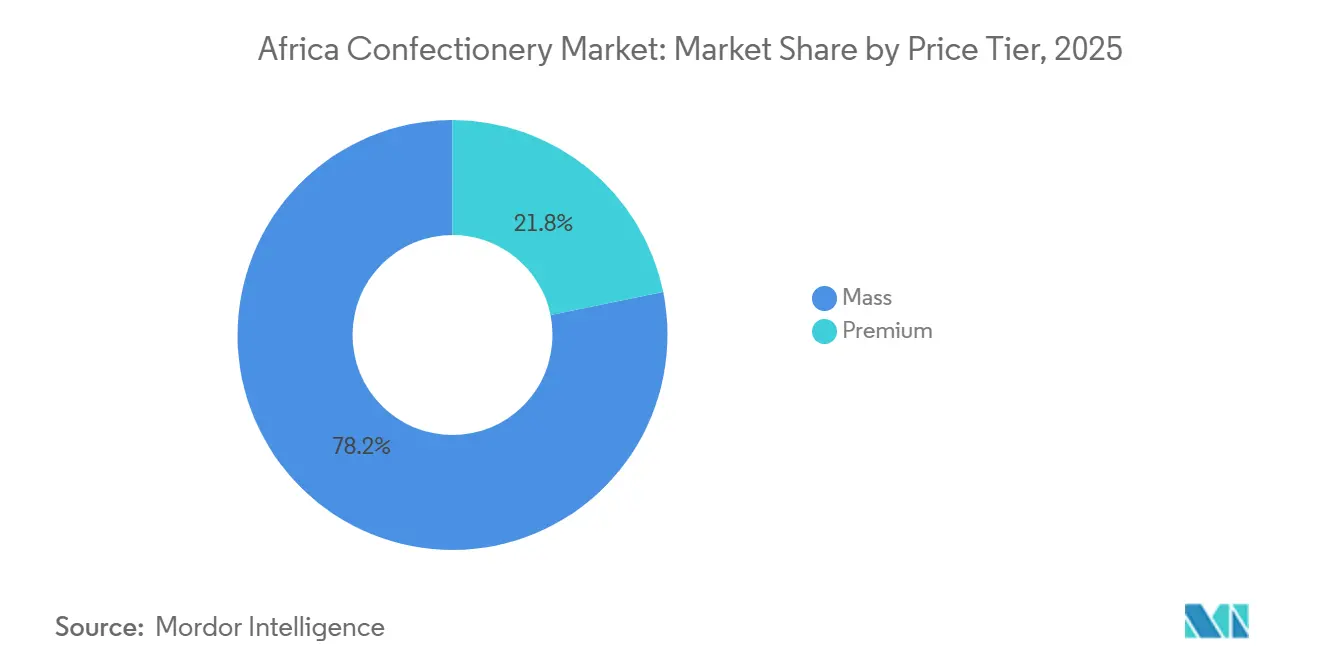

- Por nivel de precio, los artículos masivos contribuyeron con el 78,21% de los ingresos de 2025, mientras que las líneas premium están preparadas para una CAGR del 8,51% durante el período de perspectiva.

- Por canal de distribución, los supermercados e hipermercados controlaron el 44,21% de la base de 2025, y se espera que el comercio minorista en línea se expanda a una CAGR del 8,64% para 2031.

- Por geografía, Sudáfrica representó el 34,58% del gasto de 2025, y se anticipa que Nigeria registre una CAGR del 8,96% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Confitería en África

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente interés de los consumidores en variantes de chocolate premium y chocolate negro | +1.2% | Sudáfrica, Nigeria, Egipto | Mediano plazo (2-4 años) |

| Premiumización del producto a través de tamaños de envase más pequeños y asequibles | +0.9% | Global, más fuerte en centros urbanos | Corto plazo (≤ 2 años) |

| Creciente lealtad a la marca, especialmente entre la Generación Z y los Millennials | +1.1% | Nigeria, Sudáfrica, Marruecos | Largo plazo (≥ 4 años) |

| El aumento de la conciencia sobre la salud impulsa la demanda de confitería sin azúcar, baja en calorías y artesanal premium | +0.8% | Sudáfrica, Egipto urbano y Marruecos | Mediano plazo (2-4 años) |

| Crecimiento de la capacidad regional de procesamiento de cacao | +1.3% | África Occidental con expansión hacia África Central/Oriental | Largo plazo (≥ 4 años) |

| La rápida urbanización remodela los hábitos de consumo hacia la conveniencia | +1.5% | Nigeria, Egipto, Marruecos, Sudáfrica urbana | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Las Variantes de Chocolate Premium Impulsan la Sofisticación del Mercado

Los mercados urbanos de Sudáfrica, Nigeria y Egipto están impulsando un cambio significativo en las preferencias de los consumidores en la emergente clase media de África, con una inclinación creciente hacia variantes de chocolate premium y chocolate negro. Esta tendencia refleja un movimiento global más amplio, donde los consumidores buscan activamente experiencias de chocolate innovadoras y únicas que van más allá de las ofertas tradicionales. La tendencia de premiumización es particularmente prominente en las áreas metropolitanas de Sudáfrica, donde los niveles más altos de ingresos del hogar respaldan el gasto discrecional en productos indulgentes y de alta calidad. Según el Banco Mundial, el PIB per cápita de Sudáfrica alcanzó USD 6.253,4 en 2024[1]Fuente: Banco Mundial, "PIB per cápita", www.worldbank.org, lo que subraya aún más la capacidad económica para dicho comportamiento del consumidor. El chocolate negro ha ganado popularidad entre los consumidores preocupados por su salud, quienes a menudo asocian su mayor contenido de cacao con beneficios antioxidantes y bienestar general. Esta percepción no solo permite a los fabricantes posicionar sus productos en puntos de precio premium, sino que también les ayuda a establecer una fuerte diferenciación de marca en un mercado competitivo. En respuesta a esta creciente demanda, los fabricantes locales están reformulando activamente sus líneas de productos existentes para incluir mayores porcentajes de cacao. Además, están introduciendo variantes de edición limitada diseñadas específicamente para satisfacer los paladares sofisticados de los consumidores más exigentes, capitalizando aún más la tendencia de premiumización.

La Arquitectura de Envases Asequibles Amplía el Acceso al Mercado

En África, la estrategia de premiumización del producto a través de tamaños de envase más pequeños y asequibles está haciendo que la confitería premium sea más accesible para los consumidores sensibles al precio de la región. Este enfoque permite a los fabricantes mantener una imagen de marca premium mientras impulsan el crecimiento del volumen, incluso en mercados donde los ingresos disponibles limitados restringen la compra de formatos más grandes. Tiger Brands sirve como un ejemplo notable de esta estrategia, implementando un plan de expansión en municipios orientado a llegar a 130.000 puntos de venta minorista informales para 2029. La empresa se enfoca en ofrecer tamaños de envase optimizados y proporcionar apoyo promocional adaptado a las dinámicas económicas únicas de las tiendas de barrio. Esta estrategia aprovecha los principios de fijación de precios psicológicos, donde los consumidores perciben los packs premium más pequeños como una mejor relación calidad-precio en comparación con las alternativas del mercado masivo a puntos de precio similares. Además, el envase portátil y ligero está diseñado para satisfacer las necesidades de los consumidores urbanos ocupados que buscan opciones de aperitivos convenientes durante los desplazamientos o los descansos laborales. Estos packs fáciles de transportar no solo aumentan la frecuencia de compra, sino que también animan a los consumidores a probar nuevos productos. Al facilitar el muestreo de productos, estos paquetes más pequeños ayudan a construir familiaridad con la marca y fomentar la lealtad del cliente, lo que eventualmente puede llevar a los consumidores a actualizar a tamaños de envase más grandes con el tiempo.

La Lealtad a la Marca Generacional Remodela la Dinámica Competitiva

En África, los consumidores de la Generación Z y los Millennials están demostrando un notable aumento en la lealtad a la marca, superando los patrones observados en generaciones anteriores. Este cambio está proporcionando a los primeros adoptantes de estrategias de participación digital e iniciativas de responsabilidad social una ventaja competitiva significativa. Este grupo demográfico, que constituye una gran parte de la población de África, está destacado por datos de las Naciones Unidas que indican que, en 2024, los hombres de entre 20 y 29 años representaron el 8,3% de la población de Sudáfrica[2]Fuente: Naciones Unidas, "Pirámides de Población del Mundo", www.un.org. Estos consumidores más jóvenes son muy exigentes, mostrando disposición a pagar una prima por marcas que se alineen con sus valores fundamentales, como la sostenibilidad, la autenticidad y el impacto social. La transparencia y el abastecimiento ético son factores críticos para este grupo, particularmente en el mercado de confitería, donde existe un escrutinio creciente sobre el origen de los ingredientes. Las marcas que incorporan eficazmente la narración de historias en sus estrategias de marketing, conectando el patrimonio del producto con elementos culturales locales mientras mantienen estándares de calidad globales, están logrando mayor éxito. Con el tiempo, a medida que estos consumidores entran en sus años de mayores ingresos, su lealtad se fortalece, influyendo significativamente en los comportamientos y decisiones de compra del hogar.

Las Formulaciones Orientadas a la Salud Capturan Segmentos Premium

La conciencia sobre la salud está aumentando en los mercados urbanos de África, impulsando la demanda de productos de confitería sin azúcar, bajos en calorías y artesanales premium. Sudáfrica lidera esta tendencia, respaldada por sólidas campañas de sensibilización sobre la salud y marcos regulatorios. Este cambio se alinea con las directrices de la OMS que abogan por la reducción del consumo de azúcar y coincide con el Impuesto de Promoción de la Salud de Sudáfrica, que ha aumentado la conciencia de los consumidores sobre el contenido de azúcar en los alimentos procesados. Con la diabetes y las enfermedades crónicas volviéndose más prevalentes, los consumidores están priorizando opciones de productos más saludables. En 2024, 25 millones de adultos de entre 20 y 79 años en África viven con diabetes, de los cuales 18 millones no han sido diagnosticados, según la Federación Internacional de Diabetes[3]Fuente: Federación Internacional de Diabetes, "IDF África", idf.org. Los fabricantes están abordando esto reformulando productos para mantener el sabor mientras reducen el contenido de azúcar mediante edulcorantes alternativos e ingredientes funcionales. La investigación de Barry Callebaut muestra que el 61% de los consumidores globales están interesados en chocolates que apoyen la salud mental, lo que presenta oportunidades para confiterías funcionales que combinen indulgencia con bienestar. Además, el posicionamiento premium de los productos orientados a la salud permite a los fabricantes compensar los mayores costos de los ingredientes mientras establecen posiciones de mercado únicas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Fragilidad de la cadena de suministro y brechas logísticas | -1.8% | Panafricano, agudo en mercados sin litoral | Corto plazo (≤ 2 años) |

| Volatilidad del tipo de cambio que afecta los insumos importados | -1.2% | Mercados dependientes de importaciones, Nigeria, Egipto | Corto plazo (≤ 2 años) |

| Comercio informal persistente que erosiona las ventas de marcas | -0.9% | Nigeria, Egipto, Marruecos | Mediano plazo (2-4 años) |

| Aumento de la regulación antiazúcar y propuestas de "impuesto al pecado" | -0.7% | Sudáfrica implementado, extendiéndose regionalmente | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La Capacidad Regional de Procesamiento de Cacao Transforma la Economía del Suministro

El crecimiento de las capacidades regionales de procesamiento de cacao está desbloqueando oportunidades para la integración hacia atrás, lo que podría transformar la dinámica competitiva y las estructuras de beneficios en el mercado de confitería de África. En Nigeria, la asociación entre IFC y Johnvents Foods significa un movimiento estratégico hacia el aumento de la adición de valor local. Este enfoque reduce la dependencia de los derivados del cacao importados al tiempo que ofrece ventajas de costos a los fabricantes regionales. Este cambio se alinea con los desafíos continuos de suministro de cacao de África Occidental, donde los déficits de producción han provocado que los precios globales de la manteca de cacao y el licor de cacao aumenten un 63% en 2024. El fortalecimiento de las capacidades de procesamiento regional permite a los fabricantes capturar márgenes más altos en la cadena de valor y mitigar los riesgos asociados con las fluctuaciones internacionales de los precios de las materias primas. Esta tendencia apoya las estrategias de sustitución de importaciones y mejora la capacidad de los fabricantes africanos para competir de manera más efectiva con las marcas internacionales en términos de costo y confiabilidad del suministro.

La Urbanización Acelera el Consumo Orientado a la Conveniencia

La rápida urbanización en África está transformando significativamente el comportamiento del consumidor, particularmente en el mercado de confitería, ya que las poblaciones urbanas priorizan cada vez más la conveniencia. Este cambio ha llevado a una creciente demanda de soluciones de aperitivos para llevar y compras por impulso. Los consumidores urbanos, en promedio, visitan los puntos de venta minorista informales, comúnmente conocidos como 'spazas', aproximadamente cuatro veces por semana, en comparación con solo una vez a la semana para los supermercados. Esta marcada diferencia destaca una fuerte preferencia por las opciones de compra que son tanto accesibles como convenientes. En consecuencia, los formatos de envase monodosis y los productos diseñados para el consumo inmediato están ganando popularidad sobre los destinados al consumo compartido en el hogar. Para capitalizar esta tendencia, los fabricantes están optimizando estratégicamente sus redes de distribución para garantizar la disponibilidad de productos en ubicaciones urbanas de alto tráfico. Además, se están enfocando en desarrollar productos innovadores específicamente diseñados para escenarios de consumo móvil, alineándose con las necesidades cambiantes de los consumidores urbanos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Dominio de la Confitería de Azúcar Enfrenta la Disrupción de las Barras de Aperitivo

En 2025, la confitería de azúcar tiene una participación de mercado dominante del 42,84% en África, lo que subraya la afinidad histórica del continente por los caramelos duros, las piruletas y las gominolas. Estos dulces, conocidos por su disfrute prolongado, tienen puntos de precio que resuenan con muchos consumidores. Sin embargo, son las barras de aperitivo las que están acaparando la atención, registrando una impresionante tasa de crecimiento de CAGR del 8,38% hasta 2031. Este auge está impulsado en gran medida por una ola de consumidores preocupados por su salud que se inclinan hacia la nutrición funcional y el atractivo de los sustitutos de comidas convenientes. Mientras tanto, los productos de chocolate, a pesar de enfrentar los altibajos de las fluctuaciones en los precios del cacao, continúan disfrutando de un crecimiento constante. Los mercados urbanos están particularmente receptivos a las variantes de chocolate negro, con su posicionamiento premium allanando el camino para márgenes de beneficio ampliados. Las gomas, aunque una categoría madura con demanda constante, ven cómo el chicle de globo prospera especialmente entre los jóvenes de Nigeria y Egipto, donde los entornos sociales influyen fuertemente en las decisiones de compra.

Estas dinámicas de segmento en evolución reflejan una tendencia más amplia hacia la "aperitivización". Tiger Brands, sintonizado con este cambio, lo ha convertido en un enfoque estratégico central. La empresa está canalizando inversiones en innovación de productos y ampliando su capacidad para aprovechar esta tendencia. La urbanización está desempeñando un papel fundamental, con las barras de proteínas y cereales montando la ola. A medida que los habitantes de las ciudades equilibran sus agendas ocupadas, la demanda de soluciones de nutrición para llevar ha aumentado. Los consumidores preocupados por su salud se inclinan hacia las barras de frutas y frutos secos, atraídos por sus ingredientes naturales y sus supuestos beneficios funcionales. Al mismo tiempo, los dulces de azúcar tradicionales como los toffees y los turrones continúan manteniendo su posición, celebrados por su importancia cultural en los regalos y festividades en los diversos mercados de África.

Por Tipo de Envase: La Conveniencia Monodosis Impulsa el Crecimiento del Volumen

En 2025, el envase monodosis tiene una participación de mercado significativa del 61,59%, satisfaciendo las necesidades de los consumidores africanos de control de porciones, asequibilidad y compras por impulso, particularmente dentro de los canales de venta minorista informal del continente. Este tipo de envase permite a los fabricantes establecer precios adecuados al poder adquisitivo diario mientras amplían su alcance a través de pequeños minoristas que típicamente carecen de capacidad para grandes inventarios. Por otro lado, los multipacks están experimentando un crecimiento más rápido, con una CAGR del 8,12% proyectada hasta 2031. Este crecimiento está impulsado por el auge del comercio moderno y la preferencia de los hogares urbanos por las compras a granel, respaldada por su acceso a instalaciones de refrigeración y almacenamiento.

La transformación en el envase refleja la evolución de la dinámica minorista. El comercio tradicional continúa dominando en muchos mercados africanos, representando más del 70% de las ventas de bienes de consumo de alta rotación. Este entorno favorece los formatos monodosis, que se alinean bien con los comportamientos de compra diaria y los patrones de flujo de caja. La creciente adopción de multipacks está estrechamente vinculada a la creciente presencia de supermercados y al aumento de los ingresos del hogar, lo que permite compras a granel y los beneficios de costos asociados. Además, la sostenibilidad está comenzando a dar forma a las decisiones de envase, con los fabricantes enfocándose en materiales reciclables y reduciendo los residuos de envases. Estos esfuerzos se alinean con las regulaciones ambientales emergentes y la creciente demanda de los consumidores de un consumo responsable.

Por Nivel de Precio: Resiliencia del Mercado Masivo en Medio de la Aceleración Premium

Para 2025, se proyecta que los productos del mercado masivo tengan una participación de mercado del 78,21% en África, destacando la base de consumidores sensibles al precio de la región, donde la asequibilidad es el principal impulsor de compra en varios grupos demográficos. Mientras tanto, se espera que los productos premium crezcan a una CAGR del 8,51% hasta 2031, reflejando una creciente inclinación de los consumidores a gastar más en calidad superior, beneficios para la salud y prestigio de marca. Esta división del mercado ofrece a los fabricantes la oportunidad de desarrollar estrategias de cartera que aborden ambos segmentos a través de líneas de productos distintas y métodos de distribución específicos.

El crecimiento del segmento premium está concentrado principalmente en áreas urbanas con mayores ingresos disponibles. Las regiones metropolitanas de Sudáfrica y los centros comerciales de Nigeria, en particular, están experimentando esta tendencia, impulsada por el consumo aspiracional que influye en las preferencias de marca. Al mismo tiempo, la resiliencia del mercado masivo subraya la importancia de la ingeniería de valor y la fabricación eficiente para garantizar la asequibilidad sin sacrificar la rentabilidad. Fabricantes como Tiger Brands están invirtiendo activamente en estrategias de asequibilidad, como la optimización de los tamaños de envase y el abastecimiento local, para proteger su participación de mercado de los competidores de bajo costo. Por el contrario, el posicionamiento premium permite la expansión de márgenes al incorporar ingredientes funcionales, envases sostenibles y elementos artesanales que atraen a los consumidores preocupados por la salud y el medio ambiente.

Por Canal de Distribución: El Dominio del Comercio Tradicional Desafía el Crecimiento Digital

Para 2025, se espera que los supermercados e hipermercados tengan una participación de mercado del 44,21%, aprovechando sus cadenas de suministro bien establecidas y la fuerte confianza de los consumidores. Este dominio es particularmente prominente en los principales mercados urbanos de África. Por otro lado, los canales de venta minorista en línea están experimentando un rápido crecimiento, con una CAGR del 8,64% proyectada hasta 2031. Este crecimiento está impulsado por los avances en la infraestructura digital y la evolución de los hábitos de compra, especialmente entre los consumidores más jóvenes. Al mismo tiempo, las tiendas de conveniencia sirven como intermediarios clave, particularmente en áreas urbanas de alto tráfico donde las compras por impulso contribuyen significativamente a las ventas de confitería a lo largo del día.

El panorama de distribución de África destaca su estructura minorista única. Si bien los canales de comercio informal representan una participación de mercado considerable, a menudo carecen de la infraestructura y el capital necesarios para cumplir con los estándares modernos de la cadena de suministro. La expansión del comercio minorista en línea está respaldada por la creciente adopción de pagos móviles y las mejoras en la entrega de última milla. Sin embargo, desafíos como la logística de la cadena de frío y las preocupaciones de los consumidores sobre la calidad del producto siguen siendo obstáculos, particularmente para los productos de confitería sensibles a la temperatura.

Análisis Geográfico

En 2025, Sudáfrica tiene una participación líder del 34,58% del mercado regional, aprovechando su sólida infraestructura minorista, mayores ingresos per cápita y sofisticadas preferencias de los consumidores que favorecen los productos premium. El marco regulatorio del país, en particular el Impuesto de Promoción de la Salud sobre las bebidas azucaradas, está alentando a los fabricantes a reformular los productos hacia alternativas más saludables. Este cambio no solo apoya la salud pública, sino que también proporciona una ventaja competitiva a los fabricantes con sólidas capacidades de innovación. Además, el sector del comercio informal, especialmente las tiendas de barrio, contribuye significativamente al mercado de confitería al impulsar los volúmenes a través de transacciones frecuentes de pequeño valor que se alinean con los patrones de consumo de los municipios.

Nigeria es el mercado de más rápido crecimiento en la región, con una CAGR proyectada del 8,96% hasta 2031. Su población de 230 millones, la creciente clase media y la creciente urbanización sostienen la demanda de productos de confitería envasados. El crecimiento está respaldado además por inversiones en infraestructura y la expansión de las capacidades regionales de procesamiento de cacao. Por ejemplo, la asociación IFC-Johnvents Foods posiciona a Nigeria como un centro de fabricación regional. Los consumidores prefieren cada vez más formatos monodosis asequibles que se ajusten a su poder adquisitivo diario, mientras que los canales de venta minorista informal dominan el sector de bienes de consumo de alta rotación. Aunque la volatilidad cambiaria desafía a los fabricantes dependientes de importaciones, las iniciativas de abastecimiento local y las estrategias de integración hacia atrás están mejorando las eficiencias de costos para la producción doméstica.

Egipto y Marruecos ofrecen oportunidades de mercado distintas moldeadas por las preferencias culturales y el desarrollo económico. La gran población de Egipto y la mejora de la infraestructura minorista impulsan el crecimiento del volumen, aunque la inestabilidad cambiaria presiona los márgenes de los fabricantes que dependen de ingredientes importados. Marruecos se beneficia de su proximidad a los mercados europeos y de las capacidades establecidas de procesamiento de alimentos, que apoyan tanto el consumo doméstico como las oportunidades de exportación. La categoría "Resto de África" incluye una variedad de mercados, que van desde economías establecidas como Ghana y Kenia hasta mercados emergentes donde las limitaciones de infraestructura dificultan la distribución. Sin embargo, las tendencias demográficas en estos mercados emergentes indican un fuerte potencial de crecimiento a largo plazo. Además, se espera que los acuerdos comerciales regionales, como la Zona de Libre Comercio Continental Africana, reduzcan las barreras y creen oportunidades para estrategias de distribución panafricanas que capitalicen las economías de escala en múltiples mercados.

Panorama Competitivo

El mercado de confitería africano exhibe una fragmentación moderada con corporaciones multinacionales que compiten junto a actores regionales establecidos y fabricantes locales emergentes en diversos segmentos de precio y canales de distribución. Mientras que los gigantes globales como Nestlé, Mondelez y Mars refuerzan su producción y distribución local, los pilares regionales como Tiger Brands aprovechan sus conocimientos del mercado y eficiencias de costos para mantener su posición. La dinámica competitiva cambia según las categorías de productos y las geografías: los segmentos premium, con su valor de marca y complejidades de distribución, ven una mayor concentración, mientras que el mercado masivo prospera con la fragmentación, impulsado por puntos de entrada accesibles y competencia de precios.

Liderando la carga en el ámbito de la confitería de África se encuentran titanes globales como Mondelēz International, Mars Incorporated y Nestlé SA, junto a actores regionales como Tiger Brands y Chocoladefabriken Lindt and Sprüngli AG. Estas empresas no solo compiten; están innovando, priorizando ingredientes de etiqueta limpia, abastecimiento sostenible y alternativas de productos más saludables. También están demostrando agilidad operativa, invirtiendo en fabricación y distribución en mercados africanos clave. Sus estrategias son multifacéticas: forjando colaboraciones con entidades locales, estableciendo vínculos directos con los agricultores de cacao y adoptando transformaciones digitales para ampliar su alcance al consumidor. Además, están adaptando los productos a los gustos regionales, estableciendo nuevos centros de producción y reforzando su presencia tanto en el panorama minorista tradicional como moderno.

Las empresas están priorizando cada vez más la fabricación local, refinando sus cadenas de suministro y elevando sus carteras de productos para navegar las fluctuaciones cambiarias y alinearse con el creciente enfoque de los consumidores en la salud y la sostenibilidad. Si bien la adopción de tecnología todavía está en sus etapas iniciales, está en aumento, con empresas canalizando recursos hacia el marketing digital, el comercio electrónico y la mejora de la transparencia de la cadena de suministro para una mejor interacción con el cliente y la optimización operativa. Hay una mina de oro de oportunidades en la confitería funcional, el envase ecológico y la penetración en los mercados rurales. Mientras que los actores establecidos lidian con los obstáculos de distribución en estas áreas, los fabricantes locales ágiles, armados con estrategias innovadoras, ven un camino claro hacia adelante.

Líderes de la Industria de Confitería en África

Mars Incorporated

Mondelēz International Inc.

Nestlé SA

Tiger Brands

Chocoladefabriken Lindt and Sprüngli AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Agosto de 2025: Acumen ha invertido en Loom Craft Chocolate, una empresa nigeriana pionera que produce chocolate de alta calidad mientras ayuda a los pequeños agricultores de cacao a obtener más ingresos de sus cosechas. Esta es la primera inversión de Acumen en el sector del chocolate de Nigeria y apoyará los planes de Loom Craft Chocolate para expandir la producción, llegar a nuevos mercados y brindar un apoyo más profundo a los agricultores rurales a través de capacitación práctica y prácticas de abastecimiento justo.

- Julio de 2023: Bajo su marca, Mondelēz International Inc. lanzó tres nuevos sabores de edición especial que ofrecen indulgencia con combinaciones de sabores muy queridas. Las tabletas de 150 g incluyen Dairy Milk; Chocoladefabriken Lindt and Sprüngli AG lanzó una gama de chocolate vegano en Sudáfrica. Los productos están disponibles en dos sabores veganos: Lindt Vegan Smooth Chocolate (elaborado con avena y almendras para ofrecer una textura suave y cremosa) y Lindt Vegan Hazelnut Chocolate (elaborado con avellanas tostadas y chocolate vegano premium para un sabor a nuez). Fudge Cookie Crumble, Fudge Mint Crisp y Dream Coconut and Hazelnut Bliss.

- Abril de 2023: Bajo la marca ONE, The Hershey Company lanzó la Barra de Proteínas con Sabor a Mantequilla de Maní y Mermelada. Las barras de edición limitada ONE con sabor a mantequilla de maní y mermelada están repletas de 20 g de proteína, 1 g de azúcar y el sabor familiar de la mantequilla de maní y la mermelada de fresa.

Alcance del Informe del Mercado de Confitería en África

Chocolate, Gomas, Barras de Aperitivo, Confitería de Azúcar están cubiertos como segmentos por Confecciones. Tienda de Conveniencia, Tienda Minorista en Línea, Supermercado/Hipermercado, Otros están cubiertos como segmentos por Canal de Distribución. Egipto, Nigeria, Sudáfrica están cubiertos como segmentos por País.| Chocolate | Chocolate Negro | |

| Chocolate con Leche y Chocolate Blanco | ||

| Gomas | Chicle de Globo | |

| Chicle | Chicle con Azúcar | |

| Chicle sin Azúcar | ||

| Barras de Aperitivo | Barras de Cereales | |

| Barras de Frutas y Frutos Secos | ||

| Barras de Proteínas | ||

| Confitería de Azúcar | Caramelos Duros | |

| Piruletas | ||

| Mentas | ||

| Pastillas, Gominolas y Jaleas | ||

| Toffees y Turrones | ||

| Otros | ||

| Monodosis |

| Multipacks |

| Masivo |

| Premium |

| Supermercado / Hipermercado |

| Tienda de Conveniencia |

| Tienda Minorista en Línea |

| Otros |

| Sudáfrica |

| Nigeria |

| Egipto |

| Marruecos |

| Resto de África |

| Por Tipo de Producto | Chocolate | Chocolate Negro | |

| Chocolate con Leche y Chocolate Blanco | |||

| Gomas | Chicle de Globo | ||

| Chicle | Chicle con Azúcar | ||

| Chicle sin Azúcar | |||

| Barras de Aperitivo | Barras de Cereales | ||

| Barras de Frutas y Frutos Secos | |||

| Barras de Proteínas | |||

| Confitería de Azúcar | Caramelos Duros | ||

| Piruletas | |||

| Mentas | |||

| Pastillas, Gominolas y Jaleas | |||

| Toffees y Turrones | |||

| Otros | |||

| Por Tipo de Envase | Monodosis | ||

| Multipacks | |||

| Por Nivel de Precio | Masivo | ||

| Premium | |||

| Por Canal de Distribución | Supermercado / Hipermercado | ||

| Tienda de Conveniencia | |||

| Tienda Minorista en Línea | |||

| Otros | |||

| Por País | Sudáfrica | ||

| Nigeria | |||

| Egipto | |||

| Marruecos | |||

| Resto de África | |||

Definición de mercado

- Chocolate con Leche y Chocolate Blanco - El chocolate con leche es un chocolate sólido elaborado con leche (en forma de leche en polvo, leche líquida o leche condensada) y sólidos de cacao. El chocolate blanco está elaborado con manteca de cacao y leche y no contiene sólidos de cacao en absoluto. El alcance incluye chocolates regulares, variantes bajas en azúcar y sin azúcar.

- Toffees y Turrones - Los toffees incluyen caramelos duros, masticables y pequeños o de un solo bocado comercializados con etiquetas como toffee o confitería similar al toffee. El turrón es una confección masticable con almendra, azúcar y clara de huevo como ingrediente básico; y se originó en Europa y los países de Oriente Medio.

- Barras de Cereales - Un aperitivo compuesto de cereal de desayuno que ha sido comprimido en forma de barra y se mantiene unido con una forma de adhesivo comestible. El alcance incluye barras de aperitivo elaboradas con cereales como arroz, avena, maíz, etc. mezclados con un jarabe aglutinante. Estos también incluyen productos etiquetados como barras de cereales, barras de cereales especiales o barras de granos.

- Chicle - Es una preparación para masticar, generalmente elaborada con chicle aromatizado y endulzado o sustitutos como el acetato de polivinilo. Los tipos de chicles incluidos en el alcance son chicles con azúcar y chicles sin azúcar.

| Palabra clave | Definición |

|---|---|

| Chocolate Negro | El chocolate negro es una forma de chocolate que contiene sólidos de cacao y manteca de cacao sin leche. |

| Chocolate Blanco | El chocolate blanco es el tipo de chocolate que contiene el mayor porcentaje de sólidos lácteos, típicamente alrededor o más del 30 por ciento. |

| Chocolate con Leche | El chocolate con leche está elaborado a partir de chocolate negro que tiene un bajo contenido de sólidos de cacao y un mayor contenido de azúcar, más un producto lácteo. |

| Caramelo Duro | Un caramelo elaborado con azúcar y jarabe de maíz hervido sin cristalizar. |

| Toffees | Un dulce duro, masticable, a menudo marrón, elaborado con azúcar hervida con mantequilla. |

| Turrones | Un dulce masticable o quebradizo que contiene almendras u otros frutos secos y a veces frutas. |

| Barra de Cereales | Una barra de cereales es un producto alimenticio en forma de barra, elaborado prensando cereales y generalmente frutas secas o bayas, que en la mayoría de los casos se mantienen unidos con jarabe de glucosa. |

| Barra de Proteínas | Las barras de proteínas son barras nutricionales que contienen una alta proporción de proteínas en relación con los carbohidratos y las grasas. |

| Barra de Frutas y Frutos Secos | Estas suelen estar elaboradas a base de dátiles con otras adiciones de frutas secas y frutos secos y, en algunos casos, aromatizantes. |

| NCA | La Asociación Nacional de Confiteros es una organización comercial estadounidense que promueve el chocolate, los dulces, el chicle y las mentas, y las empresas que fabrican estos productos. |

| CGMP | Las buenas prácticas de fabricación actuales son aquellas que se ajustan a las directrices recomendadas por los organismos pertinentes. |

| Alimentos no estandarizados | Los alimentos no estandarizados son aquellos que no tienen un estándar de identidad o que se desvían de un estándar prescrito de cualquier manera. |

| IG | El índice glucémico (IG) es una forma de clasificar los alimentos que contienen carbohidratos en función de la rapidez o lentitud con que se digieren y aumentan los niveles de glucosa en sangre durante un período de tiempo. |

| Leche desnatada en polvo | La leche desnatada en polvo se obtiene eliminando el agua de la leche desnatada pasteurizada mediante secado por pulverización. |

| Flavanoles | Los flavanoles son un grupo de compuestos que se encuentran en el cacao, el té, las manzanas y muchos otros alimentos y bebidas de origen vegetal. |

| WPC | Concentrado de proteína de suero de leche: la sustancia obtenida por la eliminación de suficientes constituyentes no proteicos del suero de leche pasteurizado de modo que el producto seco terminado contenga más del 25% de proteína. |

| LDL | Lipoproteína de baja densidad: el colesterol malo. |

| HDL | Lipoproteína de alta densidad: el colesterol bueno. |

| BHT | El hidroxitolueno butilado es un producto químico fabricado en laboratorio que se añade a los alimentos como conservante. |

| Carragenina | La carragenina es un aditivo utilizado para espesar, emulsionar y conservar alimentos y bebidas. |

| Sin ingredientes específicos | Que no contiene ciertos ingredientes, como gluten, lácteos o azúcar. |

| Manteca de cacao | Es una sustancia grasa obtenida de los granos de cacao, utilizada en la fabricación de confitería. |

| Pastillas | Un tipo de dulce brasileño elaborado con azúcar, huevos y leche. |

| Grageas | Pequeños dulces redondos recubiertos con una capa dura de azúcar. |

| CHOPRABISCO | Asociación Real Belga de la industria del chocolate, pralinés, galletas y confitería: una asociación comercial que representa a la industria del chocolate belga. |

| Directiva Europea 2000/13 | Una directiva de la Unión Europea que regula el etiquetado de los productos alimenticios. |

| Kakao-Verordnung | La ordenanza alemana del chocolate, un conjunto de regulaciones que definen lo que puede etiquetarse como "chocolate" en Alemania. |

| FASFC | Agencia Federal para la Seguridad de la Cadena Alimentaria. |

| Pectina | Una sustancia natural derivada de frutas y verduras. Se utiliza en confitería para crear una textura gelatinosa. |

| Azúcares invertidos | Un tipo de azúcar compuesto de glucosa y fructosa. |

| Emulsionante | Una sustancia que ayuda a mezclar dos líquidos que no se mezclan entre sí. |

| Antocianinas | Un tipo de flavonoide responsable de los colores rojo, morado y azul de la confitería. |

| Alimentos Funcionales | Alimentos que han sido modificados para proporcionar beneficios adicionales para la salud más allá de la nutrición básica. |

| Certificado Kosher | Esta certificación verifica que los ingredientes, el proceso de producción incluida toda la maquinaria y/o el proceso de servicio de alimentos cumple con los estándares de la ley dietética judía. |

| Extracto de raíz de achicoria | Un extracto natural de la raíz de achicoria que es una buena fuente de fibra, calcio, fósforo y folato. |

| DDR | Dosis diaria recomendada. |

| Gominolas | Un dulce masticable a base de gelatina que a menudo se aromatiza con frutas. |

| Nutracéuticos | Alimentos o suplementos dietéticos que se afirma tienen beneficios para la salud. |

| Barras energéticas | Barras de aperitivo con alto contenido de carbohidratos y calorías diseñadas para proporcionar energía sobre la marcha. |

| BFSO | Organización Belga de Seguridad Alimentaria para la cadena alimentaria. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las Variables Clave: Con el fin de construir una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se prueban contra los números históricos del mercado disponibles. A través de un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un Modelo de Mercado: Las estimaciones del tamaño del mercado para los años de pronóstico son en términos nominales. La inflación no forma parte de los precios, y el precio de venta promedio (PVP) se mantiene constante durante todo el período de pronóstico para cada país.

- Paso 3: Validar y Finalizar: En este importante paso, todos los números del mercado, las variables y las evaluaciones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados son seleccionados en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Asignaciones de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción