Tamaño y participación del mercado de confitería de Sudáfrica

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Período de Datos Históricos | 2021 - 2024 |

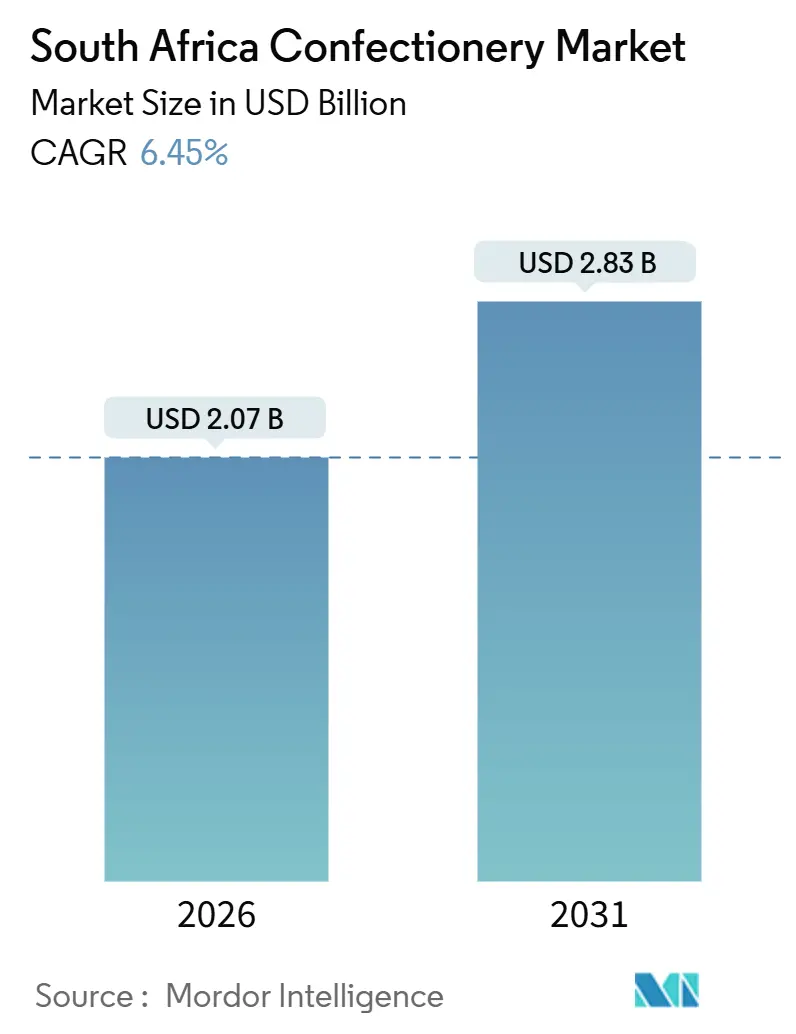

| Tamaño del Mercado (2026) | 2.07 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.83 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.45% CAGR |

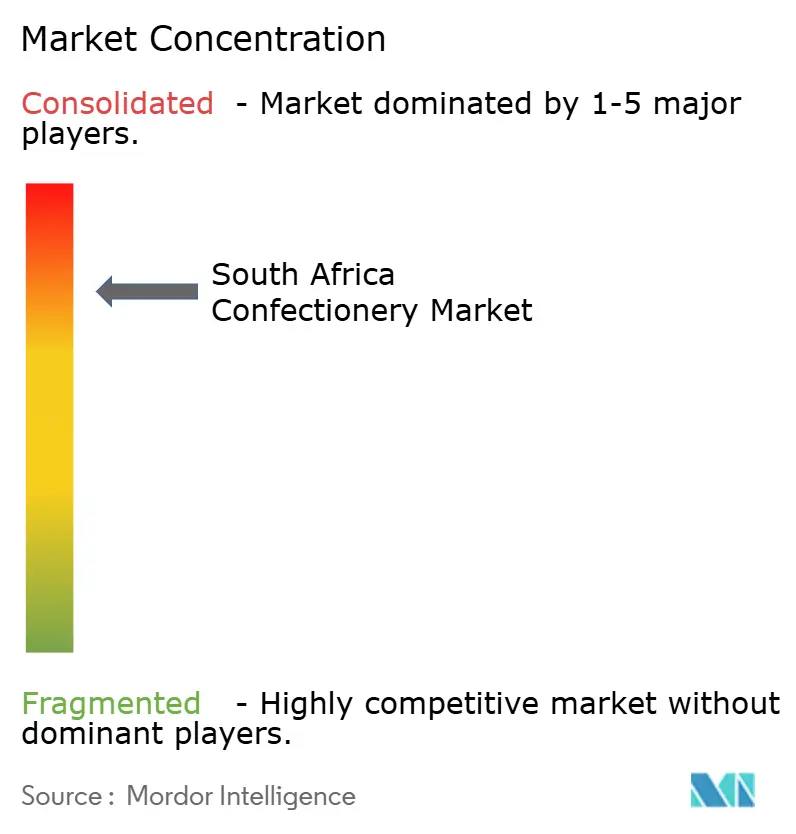

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de confitería de Sudáfrica por Mordor Intelligence

El mercado de confitería de Sudáfrica está valorado en USD 2,07 mil millones en 2026 y se espera que crezca hasta USD 2,83 mil millones en 2031, registrando una CAGR del 6,45% durante el período de pronóstico. El mercado está impulsado por el aumento de los ingresos disponibles, la creciente tendencia de los obsequios premium y la mayor disponibilidad de embalajes monodosis convenientes. Estos factores están impulsando la demanda de los consumidores a pesar de los desafíos planteados por las políticas de reducción de azúcar, que han aumentado el costo de la reformulación de productos. El chocolate continúa dominando el mercado en términos de volumen; sin embargo, las barras de refrigerio están ganando popularidad debido a sus beneficios funcionales y atractivo para los consumidores preocupados por la salud, en particular aquellos que buscan opciones aptas para el gimnasio. Las medidas regulatorias, como el Impuesto de Promoción de la Salud y los nuevos requisitos de etiquetado frontal del envase, están impulsando a los fabricantes a innovar. Las empresas utilizan cada vez más colores naturales, edulcorantes de origen vegetal y mezclas de grasas resistentes al calor para cumplir con estas regulaciones y satisfacer las preferencias cambiantes de los consumidores. El mercado está muy consolidado, con pocos actores principales que controlan una participación de mercado significativa, lo que intensifica la competencia e impulsa la innovación en el sector.

Conclusiones clave del informe

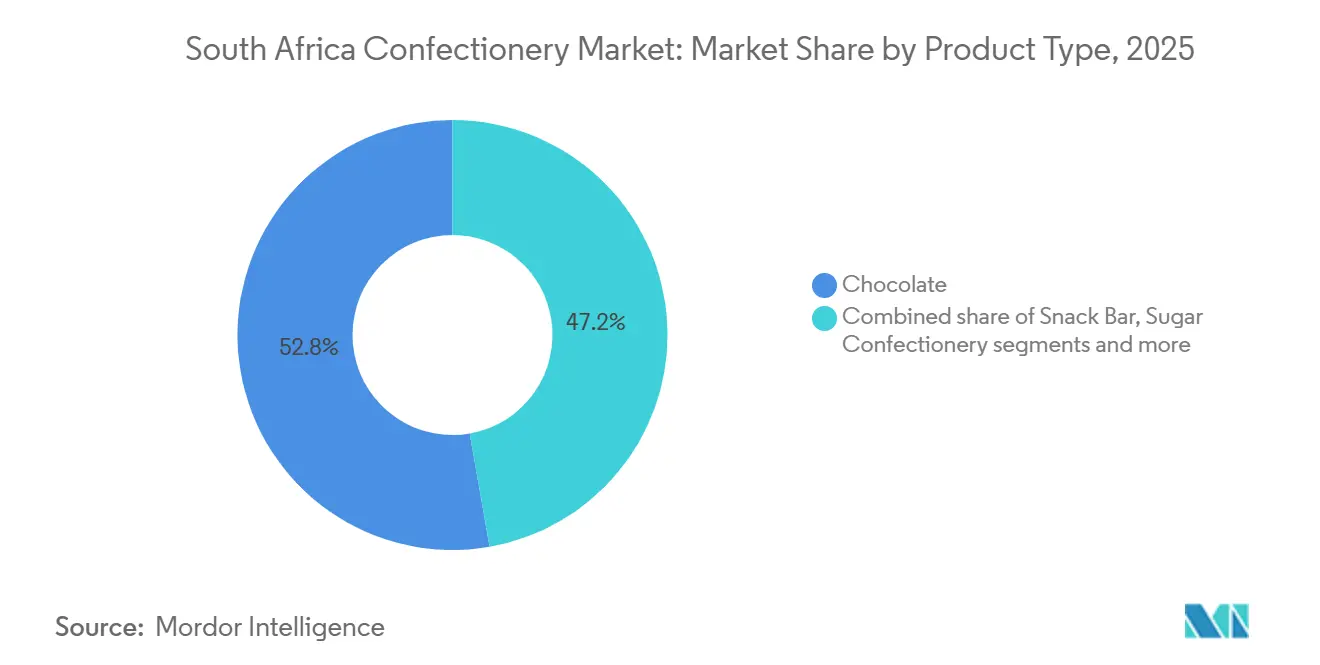

- Por tipo de producto, el chocolate lideró con el 52,76% de la participación del mercado de confitería de Sudáfrica en 2025, mientras que se prevé que las barras de refrigerio registren una CAGR del 10,54% hasta 2031.

- Por tipo de embalaje, los formatos monodosis captaron el 66,73% de los ingresos de 2025, mientras que los multipacks avanzan a una CAGR del 9,25%.

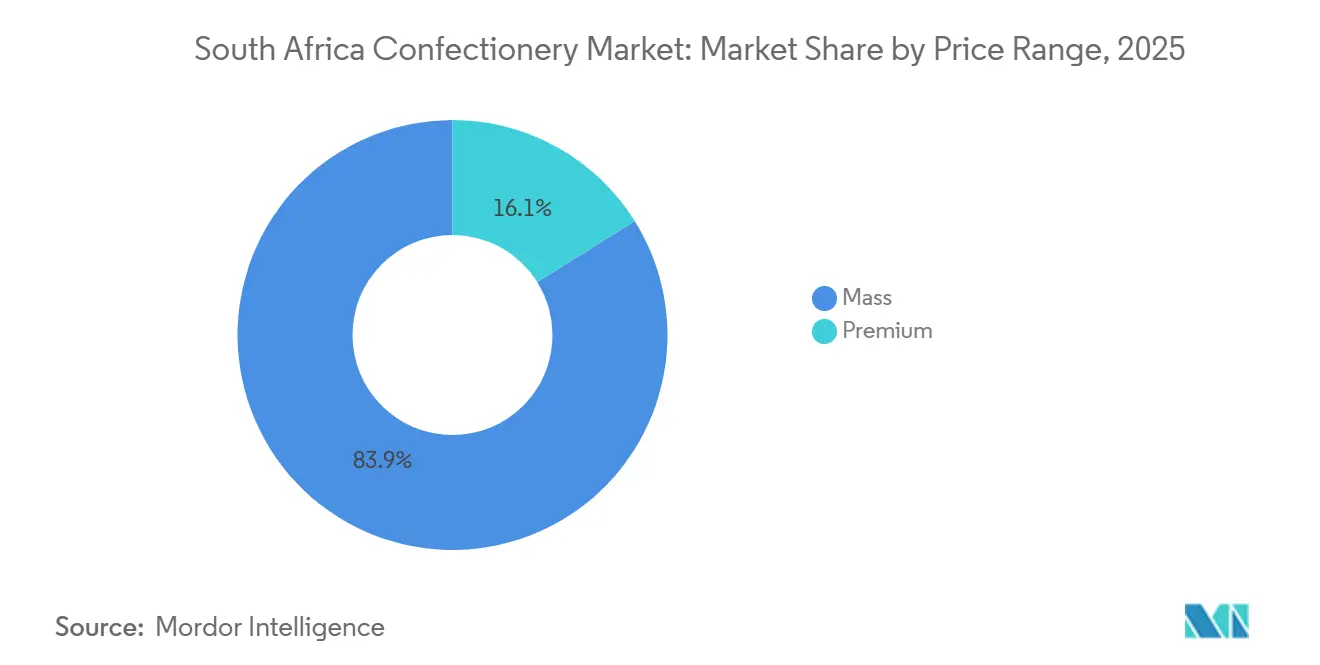

- Por rango de precios, las SKU del mercado masivo representaron el 83,89% del volumen en 2025; se proyecta que el segmento premium se expanda a una CAGR del 10,77%.

- Por canal de distribución, los supermercados e hipermercados tuvieron una participación del 51,48% en 2025, mientras que el comercio minorista en línea se acelerará a una CAGR del 11,42% durante 2026-2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e información del mercado de confitería de Sudáfrica

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de la CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Cambio del consumidor hacia el consumo conveniente de refrigerios para llevar | +1.1% | Nacional, con ganancias tempranas en los centros urbanos de Gauteng, Cabo Occidental, KwaZulu-Natal | Mediano plazo (2-4 años) |

| Crecimiento del turismo doméstico que estimula la demanda de confitería producida localmente | +0.7% | Nacional, concentrado en los corredores turísticos de Cabo Occidental, Gauteng, KwaZulu-Natal | Corto plazo (≤ 2 años) |

| Respaldos de celebridades e influenciadores que dan forma a la percepción de la marca | +0.5% | Nacional, más fuerte en las metrópolis urbanas con alta penetración de redes sociales | Corto plazo (≤ 2 años) |

| Creciente interés en productos orgánicos y de origen sostenible | +0.4% | Cabo Occidental, suburbios pudientes de Gauteng; desbordamiento hacia metrópolis costeras | Largo plazo (≥ 4 años) |

| Innovación en perfiles de sabor, formatos de productos y formulaciones resistentes al calor | +1.2% | Nacional, con centros de investigación y desarrollo en Gauteng y Cabo Occidental | Mediano plazo (2-4 años) |

| Creciente interés en los obsequios premium durante las temporadas festivas | +0.8% | Nacional, demanda máxima en Gauteng, Cabo Occidental durante diciembre, febrero (San Valentín), abril (Pascua) | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Cambio del consumidor hacia el consumo conveniente de refrigerios para llevar

En el mercado de confitería de Sudáfrica, las preferencias de los consumidores están cambiando hacia productos portátiles y fáciles de transportar debido al ritmo de vida urbano acelerado y las presiones financieras que enfrentan muchos hogares. A partir de 2024, la tasa de empleo se sitúa en el 66,83%, según Macrotrends, y una parte significativa de los consumidores sigue muy centrada en la relación calidad-precio[1]Fuente: Macrotrends, "Tasa de desempleo de Sudáfrica", macrotrends.net. Esto ha llevado a los compradores a buscar un equilibrio entre conveniencia y asequibilidad, optando por paquetes monodosis para compras rápidas por impulso y multipacks que ofrecen mayores ahorros por unidad. Las encuestas gubernamentales de hogares y comercio minorista indican que los refrigerios y la confitería se compran habitualmente en tiendas locales spaza, tuck shops y estaciones de servicio, lo que destaca el papel de los puntos de venta minoristas cercanos y de fácil acceso en la formación de los hábitos de consumo diario. Para satisfacer estas demandas en evolución, las marcas se centran en ofrecer tamaños de paquetes más pequeños, colocar productos en las cajas registradoras para mayor visibilidad y ampliar sus redes de distribución para incluir tiendas informales y de barrio.

El crecimiento del turismo doméstico está estimulando la demanda de confitería producida localmente

El turismo doméstico y los viajes de entrada están impulsando una mayor demanda de confitería premium producida localmente en Sudáfrica. Según el Grupo de Monitoreo Parlamentario, las llegadas de visitantes internacionales alcanzaron los 2,4 millones en el primer trimestre de 2024[2]Fuente: Grupo de Monitoreo Parlamentario, "Desempeño del turismo de SA en el cuarto trimestre de 2023/24 y desempeño del primer trimestre de 2024/25", pmg.org.za. Este aumento del turismo ha incrementado el tráfico peatonal y el gasto en áreas turísticas populares como las rutas de vinos de Cabo Occidental y el precinto Sandton de Gauteng. Los turistas muestran una creciente preferencia por artículos de confitería de alta calidad y aptos para obsequios, lo que ha beneficiado a las marcas locales. Por ejemplo, Wedgewood Nougat ha registrado sólidas ventas de sus surtidos en caja en tiendas orientadas al turismo, mientras que las tabletas de chocolate artesanal de Honest Chocolate se venden con un sobreprecio del 30 al 50% en aeropuertos y puntos de venta minoristas de viajes. Los visitantes se sienten especialmente atraídos por los productos sudafricanos auténticos que pueden disfrutar durante su viaje o llevarse a casa como recuerdos. Esta tendencia ha creado oportunidades significativas para que las marcas de confitería locales generen ventas de alto valor en ubicaciones de viajes, ocio y hostelería, donde la demanda de productos premium y únicos sigue siendo fuerte.

Los respaldos de celebridades e influenciadores dan forma a la percepción de la marca

El uso de influenciadores para construir marcas se está convirtiendo en una estrategia clave en el mercado de confitería de Sudáfrica. Las marcas colaboran cada vez más con influenciadores locales que resuenan con la cultura y el estilo de vida de su público objetivo. Este enfoque les permite conectar con un número creciente de consumidores digitales. A partir de 2023, el 78,6% de los sudafricanos tienen acceso a internet, según el Departamento de Comunicaciones y Tecnologías Digitales, lo que proporciona una amplia plataforma para las campañas en redes sociales e impulsadas por influenciadores[3]Fuente: Departamento de Comunicaciones y Tecnologías Digitales, "Infraestructura de comunicaciones y tecnología digital de Sudáfrica", dcdt.gov.za. Por ejemplo, la campaña "Real Mzansi Names" de Cadbury, creada en colaboración con un experto en lingüística, logró atraer a los consumidores sudafricanos negros al celebrar las identidades locales auténticas. Esta campaña demostró que los consumidores valoran el contenido identificable y culturalmente relevante por encima de los respaldos tradicionales de celebridades. Al centrarse en la autenticidad, las marcas de confitería están fomentando conexiones más sólidas con su audiencia, impulsando la lealtad y las compras repetidas.

Creciente interés en los obsequios premium durante las temporadas festivas

Durante las temporadas festivas, está surgiendo una tendencia creciente de usar confitería premium como obsequio, lo que impulsa ventas de mayor valor en el mercado de confitería de Sudáfrica. Los chocolates y dulces se están volviendo cada vez más populares como obsequios socialmente aceptables y compartibles para ocasiones como Eid, Diwali, Navidad, Día de San Valentín y eventos corporativos. Los consumidores, en particular los de grupos de ingresos medios y pudientes, están abandonando los caramelos sueltos y optando por opciones más sofisticadas, como chocolates en caja, paquetes novedosos y surtidos premium. Estos surtidos pueden incluir productos importados o artículos elaborados localmente que ofrecen una sensación de lujo y atractivo emocional. Los minoristas están respondiendo a esta tendencia introduciendo exhibiciones estacionales, cestas de regalo seleccionadas y embalajes de edición limitada para atraer clientes durante estos períodos festivos. Estos esfuerzos fomentan un mayor gasto por transacción.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de la CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Crecientes preocupaciones de salud relacionadas con el consumo de azúcar y la obesidad | -1.0% | Nacional, más aguda en las metrópolis urbanas con mayor alfabetización en salud | Largo plazo (≥ 4 años) |

| Desafíos logísticos en áreas rurales y remotas | -0.6% | Municipios rurales del Cabo Oriental, Limpopo, Cabo Norte | Mediano plazo (2-4 años) |

| Alta competencia de sustitutos de refrigerios | -0.5% | Nacional, intensificándose en las zonas de impulso de los supermercados | Corto plazo (≤ 2 años) |

| Estrictas regulaciones de etiquetado e impuesto al azúcar | -0.8% | Nacional, los costos de cumplimiento son más altos para las pequeñas y medianas empresas | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Crecientes preocupaciones de salud relacionadas con el consumo de azúcar y la obesidad

Las preocupaciones de salud sobre el consumo de azúcar y la obesidad están afectando cada vez más al crecimiento del mercado de confitería de Sudáfrica. Los consumidores son cada vez más conscientes de los posibles riesgos para la salud asociados con el consumo frecuente de productos con alto contenido de azúcar. Las campañas de salud pública y el etiquetado nutricional más estricto han aumentado la conciencia sobre la relación entre el consumo excesivo de azúcar y problemas como la diabetes y la obesidad. Esto ha llevado a muchos consumidores, especialmente los de zonas urbanas y grupos de ingresos medios, a reducir sus compras de caramelos y chocolates tradicionales. En cambio, están optando por refrigerios que se perciben como más saludables, como opciones con menos azúcar, porciones más pequeñas o productos alternativos. Para adaptarse a estas preferencias cambiantes, los fabricantes están bajo presión para reformular sus productos, introducir tamaños de porción más pequeños o desarrollar variantes más saludables. Sin embargo, estos ajustes a menudo aumentan los costos de producción y ralentizan el crecimiento de las categorías de confitería tradicional.

Estrictas regulaciones de etiquetado e impuesto al azúcar

Los fabricantes de confitería de Sudáfrica enfrentan desafíos crecientes debido a las estrictas regulaciones de etiquetado e impuesto al azúcar, que están elevando los costos de producción y limitando su capacidad de ajustar los precios. El Impuesto de Promoción de la Salud, un impuesto sobre los productos endulzados con azúcar, junto con las etiquetas nutricionales obligatorias en el frente del envase, ha aumentado el escrutinio sobre los productos de confitería con alto contenido de azúcar. Estas regulaciones tienen como objetivo reducir el consumo de azúcar, lo que dificulta que los fabricantes trasladen los aumentos de precios, especialmente a los consumidores sensibles al costo. Para adaptarse, las empresas se ven obligadas a reformular sus productos para reducir el contenido de azúcar, rediseñar los embalajes para cumplir con los estándares de cumplimiento y ajustar sus estrategias de marketing para alinearse con los requisitos regulatorios. Estos esfuerzos no solo aumentan los costos operativos, sino que también ralentizan la introducción de nuevos productos al mercado. Como resultado, los márgenes de beneficio en el segmento de confitería convencional están bajo presión, y los fabricantes deben encontrar formas innovadoras de equilibrar el cumplimiento con la demanda de los consumidores.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Segmento de chocolate en el mercado de confitería de Sudáfrica

El chocolate sigue siendo la categoría líder en el mercado de confitería de Sudáfrica, representando el 52,76% de los ingresos totales en 2025. Este sólido desempeño está impulsado por marcas bien establecidas como Cadbury, KitKat y Lindt, que gozan de amplia popularidad y disponibilidad en supermercados, tiendas de conveniencia y puntos de venta minoristas informales. Los productos de chocolate son una opción popular para obsequios y compras por impulso, especialmente durante las temporadas festivas y ocasiones especiales. Además, la introducción de opciones premium, sabores innovadores y embalajes de edición limitada continúa atrayendo a los consumidores e impulsando las ventas en este segmento.

Se espera que las barras de refrigerio sean la categoría de productos de más rápido crecimiento en el mercado, con una CAGR proyectada del 10,54% hasta 2031. Este crecimiento refleja un cambio en las preferencias de los consumidores hacia refrigerios más saludables y funcionales que ofrecen beneficios nutricionales, como proteínas, fibra y energía. Las barras de refrigerio que combinan sabores indulgentes con ingredientes como chocolate y nueces están ganando popularidad. Estos productos están ganando espacio en los estantes de las tiendas de comestibles y puntos de venta minoristas en estaciones de servicio, ya que satisfacen la creciente demanda de opciones de refrigerio convenientes para llevar. Como resultado, las barras de refrigerio están reemplazando gradualmente a los dulces tradicionales para el consumo diario.

Por tipo de embalaje: la monodosis lidera las ventas, los multipacks escalan

En 2025, los paquetes monodosis representaron el 66,73% de las ventas de confitería, lo que subraya su popularidad para el consumo rápido sobre la marcha. Estos paquetes pequeños y asequibles son ideales para los consumidores ocupados que prefieren opciones de refrigerio convenientes. Son especialmente populares en áreas de alto tráfico, como taxis, campus universitarios y estaciones de servicio. Su ubicación estratégica en las cajas registradoras y su disponibilidad en tiendas spaza los convierten en un factor clave de ventas, satisfaciendo las compras por impulso y las necesidades de refrigerio diario.

Por otro lado, se espera que los multipacks crezcan a una tasa de crecimiento anual compuesto (CAGR) del 9,25% hasta 2031, ya que más hogares se centran en ahorrar dinero reduciendo el costo por unidad. Las promociones en compras a granel en supermercados y las ofertas de entrega gratuita en plataformas de comercio electrónico están haciendo que los paquetes más grandes sean más atractivos. Estos paquetes son especialmente preferidos por familias y compradores frecuentes, trasladando parte del gasto de compras por impulso a compras planificadas y rentables. A pesar de este cambio, el consumo general de confitería se mantiene estable, ya que los consumidores equilibran la conveniencia con el valor.

Por rango de precios: el mercado masivo domina, la categoría premium eleva el valor

En 2025, la confitería del mercado masivo representó el 83,89% de las ventas totales, lo que indica que la mayoría de los consumidores en Sudáfrica prefieren opciones asequibles para el refrigerio diario. Los productos con un precio inferior a R20 son especialmente populares, ya que satisfacen a los compradores sensibles al precio. Estos artículos de bajo costo se venden en grandes volúmenes en supermercados, tiendas spaza y tiendas de conveniencia, donde las compras frecuentes y pequeñas son la norma. La amplia disponibilidad de estos productos, combinada con estrategias de precios promocionales, ha consolidado la posición de liderazgo del segmento del mercado masivo en el mercado de confitería.

Por otro lado, se espera que el segmento de confitería premium crezca a una tasa de crecimiento anual compuesto (CAGR) del 10,77% hasta 2031. Este crecimiento está impulsado por el aumento de los ingresos disponibles entre los consumidores urbanos y de clase media, que están dispuestos a gastar más en productos de alta calidad. Las ofertas premium, como las de origen ético, embalajes únicos e historias de origen convincentes, son especialmente atractivas durante las temporadas festivas y para obsequios. Las marcas están aprovechando esta tendencia introduciendo productos de edición limitada, opciones artesanales y surtidos orientados a obsequios, lo que les permite lograr márgenes de beneficio más altos.

Por canal de distribución: los supermercados lideran, el comercio en línea supera a todos

Los supermercados e hipermercados representaron el 51,48% de la distribución de confitería en 2025, lo que subraya su amplia presencia y su capacidad para exhibir eficazmente las marcas líderes. Estos grandes formatos minoristas son la opción preferida tanto para compras planificadas como por impulso, como los chocolates. Las atractivas promociones, las opciones de multipacks y la amplia variedad de productos impulsan su éxito. Además, sus eficientes cadenas de suministro y su amplio alcance los convierten en una fuerza dominante en el mercado de confitería de Sudáfrica.

Por otro lado, se espera que el comercio minorista en línea crezca a una tasa de crecimiento anual compuesto (CAGR) del 11,42% hasta 2031, convirtiéndose en el canal de distribución de más rápido crecimiento. El auge de las aplicaciones móviles, las promociones digitales y los servicios de entrega rápida ha hecho que comprar confitería en línea sea más conveniente. Los consumidores agregan cada vez más chocolates y barras de refrigerio a sus pedidos rápidos de comestibles en línea. Este cambio está ayudando a las plataformas de comercio electrónico a capturar una mayor participación del gasto diario en confitería, ya que las plataformas digitales satisfacen la creciente demanda de conveniencia.

Análisis geográfico

Gauteng y Cabo Occidental son las regiones líderes que impulsan el mercado de confitería de Sudáfrica, debido a sus densas poblaciones urbanas, niveles de ingresos más altos e infraestructura avanzada de comercio minorista y entrega. En Gauteng, los consumidores compran con frecuencia y usan aplicaciones de comercio rápido, lo que ha aumentado la demanda de refrigerios cotidianos y chocolates premium. Cabo Occidental se beneficia de su sólida industria turística y su vibrante cultura gastronómica, ya que los visitantes a menudo compran confitería elaborada localmente o artesanal como obsequios o recuerdos. Estos factores hacen que estas regiones sean cruciales para las marcas de confitería que buscan expandir su participación de mercado.

KwaZulu-Natal también juega un papel significativo en el mercado de confitería, especialmente en sus ciudades costeras y puntos turísticos, donde las compras por impulso son frecuentes. La provincia cuenta con eficientes flujos de entrada de productos y redes de distribución, que permiten que una amplia variedad de productos de confitería importados y novedosos lleguen a las estanterías minoristas. Esta accesibilidad hace de KwaZulu-Natal una región clave para las ventas de confitería. Junto con Gauteng y Cabo Occidental, estas tres regiones representan la mayoría de las ventas nacionales y atraen inversiones, innovaciones y actividades minoristas significativas de las marcas de confitería.

Por otro lado, las provincias rurales y menos desarrolladas enfrentan desafíos significativos para acceder a productos de confitería debido a la deficiente logística, los altos costos de distribución y la infraestructura limitada de cadena de frío. Estos problemas afectan particularmente a la disponibilidad de chocolates y artículos premium, que requieren un manejo cuidadoso y control de temperatura. Aunque los fabricantes y distribuidores están expandiendo gradualmente su alcance al comercio general y al comercio minorista en los municipios, estas áreas aún están rezagadas respecto a las regiones urbanas. Esto crea una brecha notable en el acceso y la asequibilidad, lo que resulta en un mercado de confitería de dos niveles en toda Sudáfrica.

Panorama competitivo

El mercado de confitería de Sudáfrica está dominado por pocas grandes empresas multinacionales y domésticas, lo que lo hace muy consolidado. Los principales actores, incluidos Mondelēz, Nestlé, Mars, Ferrero y Tiger Brands, controlan una parte significativa del mercado a través de sus robustas redes de distribución, estrategias de marca efectivas y amplia presencia minorista. Su dominio en supermercados, tiendas de conveniencia y comercio general crea desafíos significativos para que las marcas más pequeñas aseguren espacio en los estantes o alcancen cobertura nacional. Esta consolidación limita la competencia, pero garantiza la amplia disponibilidad de productos de estas empresas líderes.

Estos actores clave compiten aprovechando su fortaleza de marca, relevancia cultural y diversas carteras de productos. Tiger Brands utiliza su fuerte presencia local y capacidades de comercialización para mantener su liderazgo en volumen de ventas. Mondelēz se centra en el marketing culturalmente adaptado para retener la lealtad de los clientes hacia su marca Cadbury, incluso cuando las marcas propias ganan popularidad. Las empresas globales como Mars y Ferrero amplían su participación de mercado a través de adquisiciones, lanzamientos de nuevos productos y la oferta de una variedad de productos en categorías como chocolates, gomas de mascar y barras de refrigerio. Este enfoque les ayuda a mantenerse competitivos y satisfacer las diversas preferencias de los consumidores.

A pesar del dominio de las grandes empresas, aún existen oportunidades de crecimiento e innovación en el mercado. Áreas como el chocolate resistente al calor, las redes de distribución rurales y los obsequios digitales siguen siendo subdesarrolladas, lo que ofrece potencial de inversión. Las marcas artesanales y premium más pequeñas están ganando visibilidad a través de las redes sociales y los puntos de venta minoristas de nicho, aunque a menudo carecen de la escala para expandirse a nivel nacional. Estas marcas podrían convertirse en objetivos de adquisición para empresas más grandes. Además, el auge de los canales en línea y de entrega rápida está desplazando la competencia hacia un servicio más rápido, una presencia digital más sólida y la capacidad de convertir compras por impulso en ventas premium.

Líderes de la industria de confitería de Sudáfrica

Tiger Brands Ltd

Mondelēz International Inc.

Nestlé SA

Ferrero International SA

Mars Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Junio de 2025: Danone introdujo su nuevo postre UltraMel Delight en el mercado sudafricano. El producto había sido sometido a extensas pruebas con consumidores, recibiendo sistemáticamente altas calificaciones en varios atributos, incluidos sabor, textura y satisfacción general.

- Febrero de 2025: Nestlé SA lanzó sus nuevas tabletas KitKat en Sudáfrica, Canadá y Europa. Esta expansión de producto marcó un movimiento estratégico de la empresa para satisfacer las preferencias cambiantes de los consumidores en estas regiones.

- Mayo de 2024: In2food lanzó Smul, una nueva línea de productos que incluye una variedad de refrigerios nutritivos y opciones de origen vegetal. La gama incluyó barras de proteínas, granolas de grano entero y pasteles de arroz, todos diseñados para satisfacer la creciente demanda de soluciones alimentarias convenientes y saludables.

- Abril de 2024: Las barras de chocolate con proteínas Fulfil fueron introducidas en el mercado sudafricano. Conocidas por su alto contenido en proteínas y su indulgente sabor a chocolate, estas barras satisfacen a las personas preocupadas por la salud que buscan opciones de refrigerio convenientes.

Alcance del informe del mercado de confitería de Sudáfrica

El mercado de confitería sudafricano abarca la venta y el consumo de chocolate, confitería de azúcar y dulces de refrigerio en los canales minoristas y para llevar dentro de Sudáfrica. El mercado de confitería sudafricano está segmentado por tipo de producto, tipo de embalaje, rango de precios y canal de distribución. Según el tipo de producto, el mercado está segmentado en chocolate, confitería de azúcar, barras de refrigerio y gomas de mascar. Según el tipo de embalaje, el mercado está segmentado en monodosis y multipacks. Según el rango de precios, el mercado se clasifica en segmentos masivo y premium. Según el canal de distribución, el mercado se clasifica en supermercados/hipermercados, tiendas minoristas en línea, tiendas de conveniencia y otros canales. Los pronósticos del mercado se proporcionan en términos de valor (USD) y volumen (toneladas).

| Chocolate | Chocolate negro | |

| Chocolate con leche y chocolate blanco | ||

| Confitería de azúcar | Caramelo duro | |

| Mentas | ||

| Pastillas, gomitas y jaleas | ||

| Toffees y turrones | ||

| Paletas | ||

| Otro | ||

| Barra de refrigerio | Barra de cereales | |

| Barra energética | ||

| Barra de proteínas | ||

| Barra de frutas y nueces | ||

| Gomas de mascar | Goma de mascar | Goma de mascar con azúcar |

| Goma de mascar sin azúcar | ||

| Chicle | ||

| Monodosis |

| Multipacks |

| Masivo |

| Premium |

| Supermercados/Hipermercados |

| Tiendas minoristas en línea |

| Tiendas de conveniencia |

| Otros canales |

| Por tipo de producto | Chocolate | Chocolate negro | |

| Chocolate con leche y chocolate blanco | |||

| Confitería de azúcar | Caramelo duro | ||

| Mentas | |||

| Pastillas, gomitas y jaleas | |||

| Toffees y turrones | |||

| Paletas | |||

| Otro | |||

| Barra de refrigerio | Barra de cereales | ||

| Barra energética | |||

| Barra de proteínas | |||

| Barra de frutas y nueces | |||

| Gomas de mascar | Goma de mascar | Goma de mascar con azúcar | |

| Goma de mascar sin azúcar | |||

| Chicle | |||

| Por tipo de embalaje | Monodosis | ||

| Multipacks | |||

| Por rango de precios | Masivo | ||

| Premium | |||

| Por canal de distribución | Supermercados/Hipermercados | ||

| Tiendas minoristas en línea | |||

| Tiendas de conveniencia | |||

| Otros canales | |||

Definición de mercado

- Chocolate con leche y chocolate blanco - El chocolate con leche es un chocolate sólido elaborado con leche (en forma de leche en polvo, leche líquida o leche condensada) y masa de cacao. El chocolate blanco está elaborado con manteca de cacao y leche y no contiene sólidos de cacao en absoluto. El alcance incluye chocolates regulares, variantes con bajo contenido de azúcar y sin azúcar.

- Toffees y turrones - Los toffees incluyen caramelos duros, masticables y pequeños o de un solo bocado comercializados con etiquetas de toffee o confitería similar al toffee. El turrón es una confección masticable con almendras, azúcar y clara de huevo como ingredientes básicos; y se originó en países de Europa y Oriente Medio.

- Barras de cereales - Un refrigerio compuesto de cereal para el desayuno que ha sido comprimido en forma de barra y se mantiene unido con una forma de adhesivo comestible. El alcance incluye barras de refrigerio elaboradas con cereales como arroz, avena, maíz, etc., mezclados con un jarabe aglutinante. Estos también incluyen productos etiquetados como barras de cereales, barras de refrigerio de cereales o barras de granos.

- Goma de mascar - Es una preparación para masticar, generalmente elaborada con chicle saborizado y endulzado o sustitutos como el acetato de polivinilo. Los tipos de gomas de mascar incluidos en el alcance son las gomas de mascar con azúcar y las gomas de mascar sin azúcar.

| Palabra clave | Definición |

|---|---|

| Chocolate negro | El chocolate negro es una forma de chocolate que contiene masa de cacao y manteca de cacao sin leche. |

| Chocolate blanco | El chocolate blanco es el tipo de chocolate que contiene el mayor porcentaje de sólidos lácteos, generalmente alrededor o más del 30 por ciento. |

| Chocolate con leche | El chocolate con leche está elaborado a partir de chocolate negro que tiene un bajo contenido de sólidos de cacao y un mayor contenido de azúcar, más un producto lácteo. |

| Caramelo duro | Un caramelo elaborado con azúcar y jarabe de maíz hervidos sin cristalizar. |

| Toffees | Un dulce duro y masticable, a menudo de color marrón, elaborado con azúcar hervida con mantequilla. |

| Turrones | Un caramelo masticable o quebradizo que contiene almendras u otras nueces y a veces frutas. |

| Barra de cereales | Una barra de cereales es un producto alimenticio en forma de barra, elaborado prensando cereales y generalmente frutas secas o bayas, que en la mayoría de los casos se mantienen unidos con jarabe de glucosa. |

| Barra de proteínas | Las barras de proteínas son barras nutricionales que contienen una alta proporción de proteínas en relación con los carbohidratos/grasas. |

| Barra de frutas y nueces | Estas suelen estar elaboradas a base de dátiles con otras adiciones de frutas secas y nueces y, en algunos casos, aromatizantes. |

| NCA | La Asociación Nacional de Confiteros es una organización comercial estadounidense que promueve el chocolate, los caramelos, las gomas de mascar y las mentas, y las empresas que fabrican estos productos. |

| CGMP | Las buenas prácticas de fabricación actuales son aquellas que se ajustan a las directrices recomendadas por los organismos pertinentes. |

| Alimentos no estandarizados | Los alimentos no estandarizados son aquellos que no tienen un estándar de identidad o que se desvían de un estándar prescrito de cualquier manera. |

| IG | El índice glucémico (IG) es una forma de clasificar los alimentos que contienen carbohidratos según la velocidad con que se digieren y elevan los niveles de glucosa en sangre durante un período de tiempo. |

| Leche desnatada en polvo | La leche desnatada en polvo se obtiene eliminando el agua de la leche desnatada pasteurizada mediante secado por pulverización. |

| Flavanoles | Los flavanoles son un grupo de compuestos que se encuentran en el cacao, el té, las manzanas y muchos otros alimentos y bebidas de origen vegetal. |

| WPC | Concentrado de proteína de suero de leche: la sustancia obtenida mediante la eliminación de suficientes constituyentes no proteicos del suero pasteurizado, de modo que el producto seco terminado contenga más del 25% de proteína. |

| LDL | Lipoproteína de baja densidad: el colesterol malo. |

| HDL | Lipoproteína de alta densidad: el colesterol bueno. |

| BHT | El hidroxitolueno butilado es un compuesto químico producido en laboratorio que se añade a los alimentos como conservante. |

| Carragenano | El carragenano es un aditivo utilizado para espesar, emulsionar y conservar alimentos y bebidas. |

| Libre de | No contiene ciertos ingredientes, como gluten, lácteos o azúcar. |

| Manteca de cacao | Es una sustancia grasa obtenida de los granos de cacao, utilizada en la fabricación de confitería. |

| Pastillas | Un tipo de dulce brasileño elaborado con azúcar, huevos y leche. |

| Grageas | Pequeños caramelos redondos recubiertos con una capa dura de azúcar. |

| CHOPRABISCO | Asociación Real Belga de la industria del chocolate, pralinés, galletas y confitería: una asociación comercial que representa a la industria del chocolate belga. |

| Directiva Europea 2000/13 | Una directiva de la Unión Europea que regula el etiquetado de los productos alimenticios. |

| Kakao-Verordnung | La ordenanza alemana sobre el chocolate, un conjunto de regulaciones que definen qué puede etiquetarse como "chocolate" en Alemania. |

| FASFC | Agencia Federal para la Seguridad de la Cadena Alimentaria. |

| Pectina | Una sustancia natural derivada de frutas y verduras. Se utiliza en confitería para crear una textura gelatinosa. |

| Azúcares invertidos | Un tipo de azúcar compuesto de glucosa y fructosa. |

| Emulsionante | Una sustancia que ayuda a mezclar dos líquidos que no se mezclan entre sí. |

| Antocianinas | Un tipo de flavonoide responsable de los colores rojo, morado y azul de la confitería. |

| Alimentos funcionales | Alimentos que han sido modificados para proporcionar beneficios adicionales para la salud más allá de la nutrición básica. |

| Certificado kosher | Esta certificación verifica que los ingredientes, el proceso de producción incluida toda la maquinaria y/o el proceso de servicio de alimentos cumple con los estándares de la ley dietética judía. |

| Extracto de raíz de achicoria | Un extracto natural de la raíz de achicoria que es una buena fuente de fibra, calcio, fósforo y folato. |

| DDR | Dosis diaria recomendada. |

| Gomitas | Un caramelo masticable a base de gelatina que a menudo se aromatiza con frutas. |

| Nutracéuticos | Alimentos o suplementos dietéticos que se afirma que tienen beneficios para la salud. |

| Barras energéticas | Barras de refrigerio con alto contenido de carbohidratos y calorías, diseñadas para proporcionar energía sobre la marcha. |

| BFSO | Organización Belga de Seguridad Alimentaria para la cadena alimentaria. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las variables clave: Para construir una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se prueban contra los números históricos del mercado disponibles. A través de un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un modelo de mercado: Las estimaciones del tamaño del mercado para los años de pronóstico están en términos nominales. La inflación no forma parte de los precios, y el precio de venta promedio (PVP) se mantiene constante durante todo el período de pronóstico para cada país.

- Paso 3: Validar y finalizar: En este importante paso, todos los números del mercado, variables y análisis de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la investigación: Informes sindicados, encargos de consultoría personalizada, bases de datos y plataformas de suscripción.