Tamaño y Participación del Mercado de Barreras de Adhesión

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

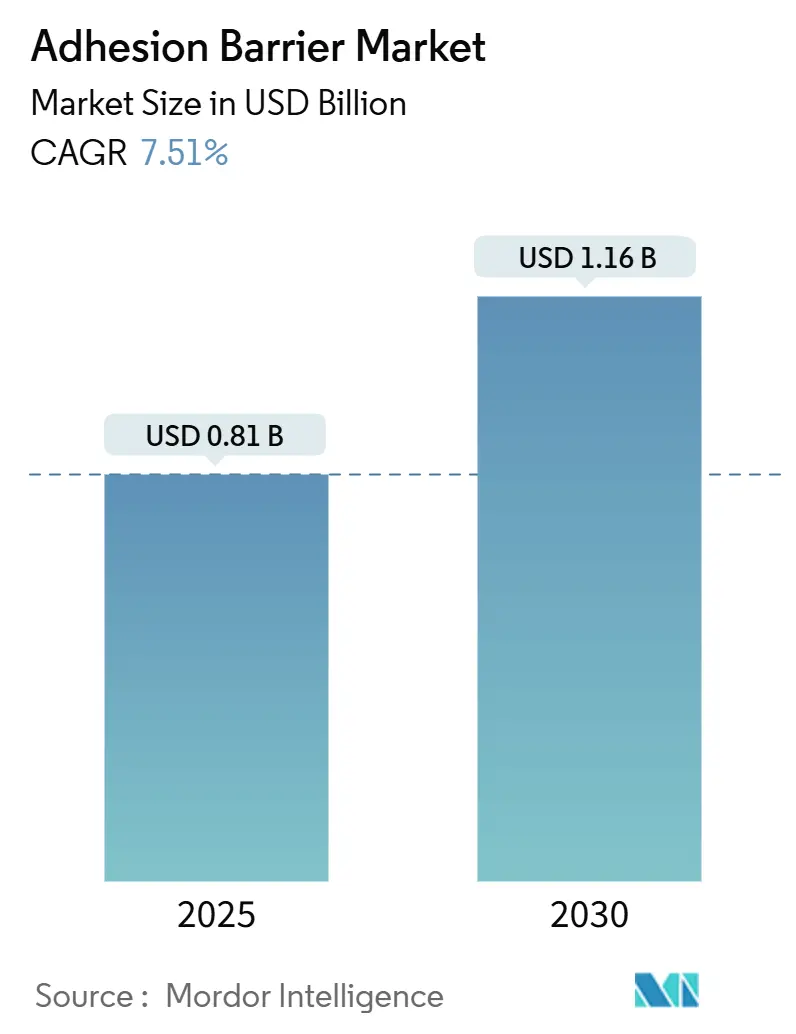

| Tamaño del Mercado (2025) | 0.81 Mil millones de dólares |

| Tamaño del Mercado (2030) | 1.16 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 7.51% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Barreras de Adhesión por Mordor Intelligence

El tamaño del Mercado de Barreras de Adhesión se estima en 0,81 mil millones de USD en 2025, y se espera que alcance los 1,16 mil millones de USD en 2030, a una CAGR del 7,51% durante el período de previsión (2025-2030).

El aumento de los volúmenes quirúrgicos en las especialidades abdominal, ginecológica, ortopédica y cardiovascular sustenta el consumo diario, mientras que los marcos de atención basada en valor recompensan a los hospitales que documentan menores readmisiones relacionadas con adherencias en el marco de contratos de pago agrupado. En América del Norte, la amplia adopción de técnicas mínimamente invasivas y los protocolos hospitalarios que clasifican la prevención de adherencias como un indicador de calidad perioperatoria mantienen una utilización elevada. Asia-Pacífico está ganando impulso a medida que los programas de modernización de hospitales públicos y los calendarios nacionales de reembolso enfatizan los insumos respaldados por evidencia que reducen los costos a largo plazo. En todas las regiones, los equipos de adquisiciones prefieren sellantes-barreras multifuncionales que combinan propiedades de sellado, hemostasia y antiadherencia, lo que permite una fijación de precios premium incluso cuando las barreras de película independientes enfrentan presiones de mercantilización.

Conclusiones Clave del Informe

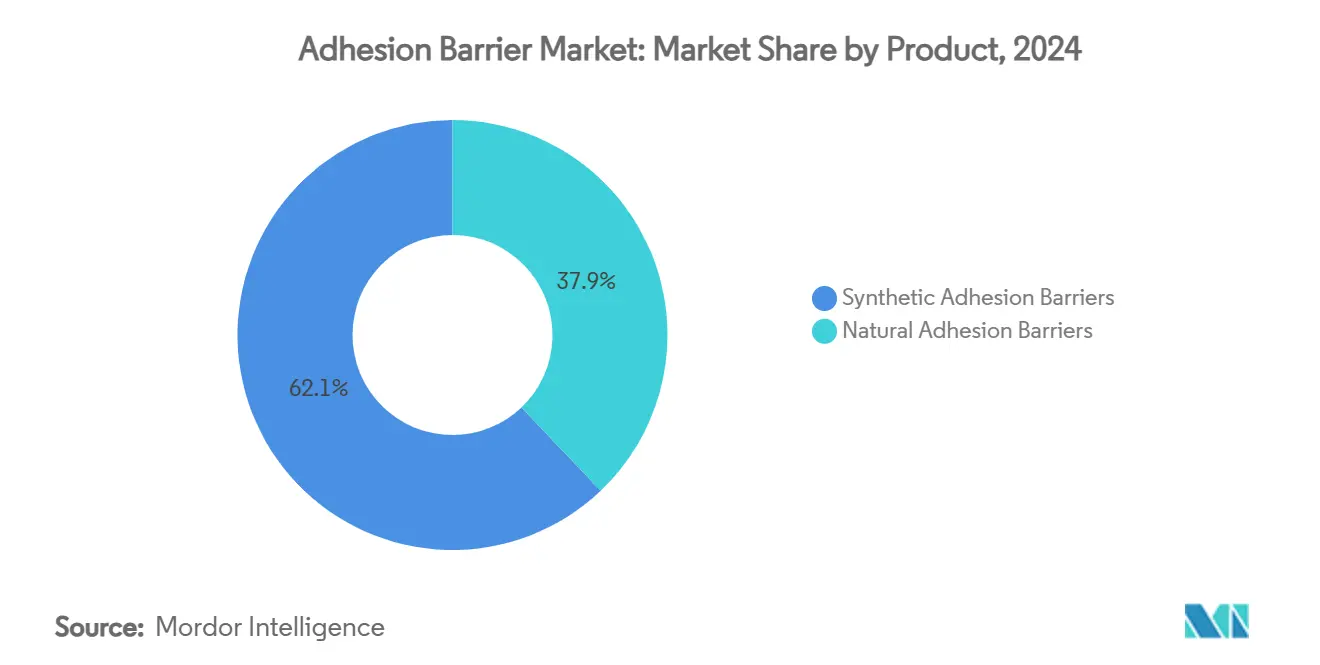

- Por producto, las barreras sintéticas representaron el 62,11% de la participación del mercado de barreras de adhesión en 2024; las barreras naturales avanzan a una CAGR del 8,21% hasta 2030.

- Por formulación, las películas representaron el 47,12% del tamaño del mercado de barreras de adhesión en 2024 y los sistemas de gel/spray se están expandiendo a una CAGR del 8,81% hasta 2030.

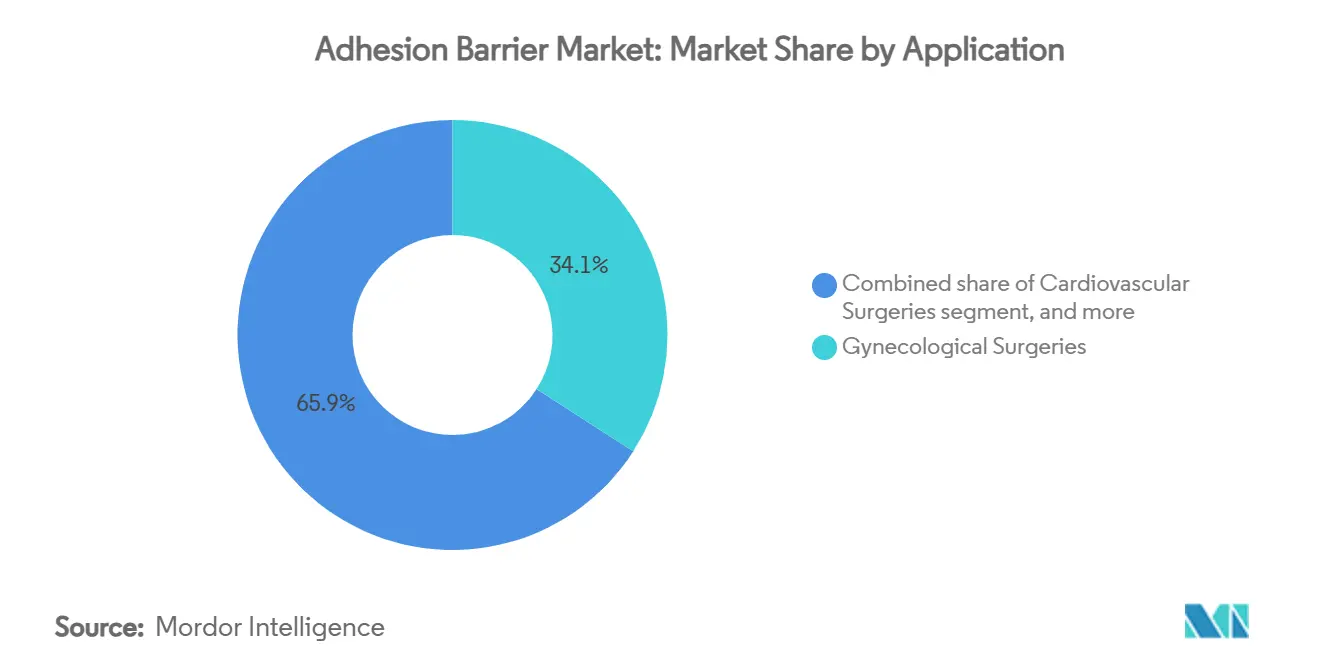

- Por aplicación, la cirugía ginecológica representó el 34,13% del tamaño del mercado de barreras de adhesión en 2024; se proyecta que la cirugía cardiovascular registre la CAGR más rápida del 8,91% hasta 2030.

- Por usuario final, los hospitales controlaron el 68,14% de los ingresos globales en 2024, mientras que los centros quirúrgicos ambulatorios son los de mayor crecimiento con una CAGR del 7,61%.

- Por geografía, América del Norte capturó el 45,15% de los ingresos en 2024, mientras que Asia-Pacífico avanza a una CAGR del 8,51% hasta 2030.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Barreras de Adhesión*

| Impulsor | % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Rápida adopción de barreras sintéticas biorreabsorbibles en procedimientos cardiovasculares complejos | +1.4% | América del Norte, Europa, Japón | Largo plazo (≥ 4 años) |

| Pagos agrupados financiados por el gobierno que impulsan la adopción en laparoscopia ginecológica ambulatoria | +1.2% | América del Norte, Europa, Asia-Pacífico seleccionada | Mediano plazo (2–4 años) |

| Protocolos hospitalarios de "cero adherencias" que desencadenan compras masivas de barreras de película | +1.0% | Global | Corto plazo (≤ 2 años) |

| Auge de la robótica ortopédica que aumenta la demanda de barreras de polietilenglicol en spray | +0.9% | América del Norte, Asia-Pacífico | Largo plazo (≥ 4 años) |

| Aumento de las cirugías bariátricas que crea un nicho para mallas de ácido hialurónico de gran formato | +0.8% | América del Norte, Oriente Medio, América Latina | Mediano plazo (2–4 años) |

| Consolidación de tecnología médica que acelera los productos combinados de barrera/sellante | +0.7% | Global | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Transición hacia Incentivos de Pago Basado en Valor

Los hospitales que reciben pagos agrupados o capitados tratan la adhesiolisis como un costo evitable, por lo que el uso de barreras está ahora integrado en los paneles de calidad que rastrean las readmisiones quirúrgicas[1]Centros de Servicios de Medicare y Medicaid, "Datos del Programa de Reducción de Readmisiones Hospitalarias," cms.gov. Los centros que documentan menos retornos al quirófano reciben puntuaciones compuestas más altas, lo que desbloquea fondos de bonificación y refuerza las compras recurrentes en el mercado de barreras de adhesión. Los programas federales como el Programa de Reducción de Readmisiones Hospitalarias proporcionan el marco para la presentación de informes continuos, convirtiendo esencialmente las barreras de suministros discrecionales a artículos de inventario obligatorios. Los proveedores responden publicando expedientes de economía de la salud que muestran una reducción de la estancia hospitalaria, lo que fortalece las posiciones en el formulario y preserva los niveles de precios premium en el mercado de barreras de adhesión.

Aumento en los Volúmenes de Procedimientos Mínimamente Invasivos

Los casos laparoscópicos y robóticos ambulatorios superan a las cirugías abiertas en muchas indicaciones abdominales y pélvicas, y los pequeños puertos de trócar requieren barreras que se administren a través de lúmenes estrechos sin afectar la visualización. Los hidrogeles de polietilenglicol en spray satisfacen esta necesidad ergonómica y minimizan el tiempo de secado peritoneal, reduciendo los minutos en el quirófano. Los comités de valor estandarizan las marcas que muestran un despliegue consistente en laboratorios de simulación, creando pedidos repetidos en redes de distribución integradas. El aumento sostenido de los casos mínimamente invasivos garantiza un margen de demanda a largo plazo para los insumos dentro del mercado de barreras de adhesión.

Expansión de las Plataformas de Cirugía Robótica

Los hospitales que realizan ≥ 300 reconstrucciones robóticas de rodilla o cadera al año gastan aproximadamente el doble del presupuesto en barreras por caso en comparación con los centros que utilizan instrumentación manual. Las capas delgadas y uniformes de hidrogel evitan el empañamiento de la cámara y se alinean con los flujos de trabajo robóticos de precisión, lo que explica por qué los sistemas en spray tienen preferencia en el formulario. La instalación más amplia de plataformas robóticas en salas de cirugía torácica y general está destinada a amplificar el consumo de insumos, asegurando que el mercado de barreras de adhesión continúe escalando junto con las inversiones en automatización.

Protocolos Hospitalarios de "Cero Adherencias"

Los comités de valor interdisciplinarios ahora estratifican los procedimientos por riesgo de adherencia e integran los pedidos de barreras en las tarjetas de preferencia electrónicas, transfiriendo el poder de decisión de los cirujanos individuales a los compradores institucionales. Los contratos de fuente única a tres años proporcionan visibilidad de volumen para los proveedores y fomentan mejoras de diseño iterativas, como los aplicadores de una sola mano. La integración de la prevención de adherencias en las métricas de calidad perioperatoria reportadas públicamente señala que el mercado de barreras de adhesión ha pasado de ser opcional a ser esencial.

Análisis del Impacto de las Restricciones del Mercado de Barreras de Adhesión*

| Análisis del Impacto de las Restricciones | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Límites de reembolso en insumos antiadherentes en sistemas de Grupos Relacionados por el Diagnóstico | −1.0% | América del Norte, Europa | Corto plazo (≤ 2 años) |

| Variabilidad de lote a lote en barreras de colágeno que genera reticencia en los cirujanos | −0.8% | Global | Mediano plazo (2–4 años) |

| Logística de cadena de frío para líquidos a base de fibrina que limita la penetración en África Subsahariana | −0.6% | África Subsahariana | Largo plazo (≥ 4 años) |

| Mayor escrutinio de la Autorización de Comercialización Previa de la FDA tras los recientes retiros de Seprafilm | −0.7% | Estados Unidos | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Límites de Reembolso de los Grupos Relacionados por el Diagnóstico

Los techos de los Grupos Relacionados por el Diagnóstico no incluyen un código dedicado para las barreras de adhesión, por lo que los productos premium deben ajustarse a los pagos fijos. Los hospitales bajo presión presupuestaria a menudo sustituyen las láminas sintéticas de menor costo por películas biológicas de alto precio, comprimiendo los márgenes y fomentando la competencia de precios en el mercado de barreras de adhesión. A menos que surja una codificación separada, los proveedores de formatos premium necesitarán datos de economía de la salud más sólidos para mantener precios más altos.

Variabilidad de Lote a Lote en las Barreras Naturales de Colágeno

Los usuarios clínicos reportan variabilidad en la resistencia a la tracción y el contenido de humedad entre los lotes de películas de colágeno, lo que aumenta las tasas de devolución y erosiona la confianza de los cirujanos. Las revisiones de los protocolos de purificación y reticulación tienen como objetivo estabilizar las propiedades mecánicas, pero las mejoras aún están bajo revisión regulatoria. Hasta que se cierren las brechas de consistencia, la preferencia puede continuar desplazándose hacia los sprays de polietilenglicol sintético en segmentos donde la fiabilidad es primordial, moderando la participación natural dentro del mercado de barreras de adhesión.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Barreras de Adhesión

Por Producto:

Liderazgo Sintético con Aceleración NaturalLos productos sintéticos representaron el 62,11% de la participación en ingresos en el mercado de barreras de adhesión en 2024. Las películas de hialuronato-carboximetilcelulosa estables en almacenamiento se adaptan a los objetivos de inventario ajustado de los hospitales, mientras que los calendarios de degradación predecibles coinciden con las listas de verificación quirúrgicas estandarizadas. Los proveedores refinan el peso molecular para adaptar los tiempos de absorción, extendiendo los ciclos de vida sin desencadenar nuevas presentaciones previas a la comercialización, lo que salvaguarda su posición dominante en el mercado de barreras de adhesión.

Las barreras naturales como el colágeno, el quitosano y el amnios humano registran una CAGR del 8,21% desde una base menor. Los estudios revisados por pares financiados por los Institutos Nacionales de Salud muestran menores marcadores inflamatorios en los injertos de membrana amniótica en comparación con las películas sintéticas, impulsando la adopción en miomectomías que preservan la fertilidad. El abastecimiento ético resuena con los hospitales centrados en el paciente, aunque las auditorías de acreditación aumentan los gastos generales. Si las mejoras de purificación del colágeno superan la revisión de la FDA y estabilizan el rendimiento por lote, los productos naturales podrían ampliar su participación en la industria de barreras de adhesión.

Por Formulación:

Películas Establecidas Frente a Hidrogeles de Alto CrecimientoLas barreras de película representaron el 47,12% del tamaño del mercado de barreras de adhesión en 2024. La larga familiaridad en cirugías abdominales abiertas y ginecológicas asegura pedidos de referencia, y los híbridos que fusionan el refuerzo de malla para la reparación de hernias ilustran cómo las películas siguen siendo adaptables a las necesidades clínicas en evolución. Sin embargo, los comités de adquisiciones ahora evalúan la capacidad de despliegue laparoscópico, orientando a los proveedores hacia diseños plegables o en forma de abanico que naveguen por los sitios de los puertos.

Los sistemas de gel y spray están creciendo a una CAGR del 8,81%, lo que refleja la migración más amplia hacia técnicas mínimamente invasivas. Los hidrogeles de polietilenglicol en spray se extienden uniformemente sobre anatomías irregulares, conservan los minutos en el quirófano y permiten una dosificación exacta, lo que los hace populares en las salas de cirugía robótica. Las barreras líquidas siguen siendo un nicho, pero los prototipos innovadores con endurecimiento activado por luz visible, financiados por el Departamento de Defensa de los Estados Unidos para kits de cirugía de campo, insinúan una futura diversificación.

Por Aplicación:

Participación Ginecológica Frente a Velocidad CardiovascularLos procedimientos ginecológicos generaron el 34,13% de los ingresos de 2024 en el mercado de barreras de adhesión. Las auditorías retrospectivas muestran un despliegue en menos del 10% de las miomectomías a pesar de las directrices del Colegio Americano de Obstetras y Ginecólogos que recomiendan la consideración de barreras en cirugías adherogénicas de alto riesgo. Las clínicas de fertilidad ahora vinculan las tasas de uso a las puntuaciones de calidad, impulsando la adopción por parte de los cirujanos. Los proveedores con aplicadores precargados adecuados para campos laparoscópicos confinados están traduciendo esta demanda en ganancias de participación de mercado.

La cirugía cardiovascular está preparada para la CAGR más rápida del 8,91% hasta 2030. Las adherencias tras la esternotomía prolongan los tiempos de reentrada y elevan el riesgo de sangrado; los análisis de costos financiados por los Centros de Servicios de Medicare y Medicaid confirman que evitar una lesión mayor compensa los costos de las barreras durante las reoperaciones en adultos. Los equipos cardiotorácicos solicitan cada vez más películas transparentes y compatibles con imágenes que permitan el escaneo postoperatorio sin extracción, un impulsor de diseño para los programas de investigación y desarrollo en curso divulgados en recientes presentaciones 510(k) de la FDA.

Por Usuario Final:

Dominio Hospitalario con Impulso de los Centros Quirúrgicos AmbulatoriosLos hospitales representaron el 68,14% de los ingresos globales en 2024. Los comités de valor se basan en la evidencia de ensayos controlados aleatorizados para incluir las barreras en los paquetes de infección quirúrgica, creando volúmenes anuales predecibles e incentivando acuerdos plurianuales. Las instituciones docentes incluyen la prevención de adherencias en los planes de estudio de residencia, elevando el uso a un marcador de competencia quirúrgica que mejora las puntuaciones de seguridad del paciente en los paneles nacionales.

Los centros quirúrgicos ambulatorios se están expandiendo a una CAGR del 7,61%. Los reembolsos ambulatorios agrupados hacen que las complicaciones no planificadas sean costosas, por lo que los administradores comparan los precios de las barreras con las calculadoras de los proveedores que modelan la evitación de costos en los altas del mismo día. Los hidrogeles en spray que requieren un tiempo de configuración mínimo ofrecen una ventaja operativa. A medida que aumentan los volúmenes de casos ambulatorios, las preferencias de productos de los centros quirúrgicos ambulatorios darán forma a las prioridades de innovación más amplias en todo el mercado de barreras de adhesión.

Análisis Geográfico

Mercado de Barreras de Adhesión en América del Norte

América del Norte controló el 45% de los ingresos globales en 2024. Los hospitales de Estados Unidos registran 2.300 millones de USD anuales en costos de adhesiolisis, lo que genera fuertes incentivos para el uso de consumibles preventivos[2]Institutos Nacionales de Salud, "Impacto Económico de la Adhesiolisis," nih.gov. Las plataformas robóticas incrementan aún más el gasto en barreras por procedimiento, y el Sistema de Pago Prospectivo para Pacientes Ambulatorios Hospitalarios de Medicare considera el uso de barreras como un factor de ajuste de calidad en determinados paquetes de Grupos Relacionados por el Diagnóstico. Los formularios provinciales canadienses, gestionados por los ministerios de salud gubernamentales, se basan en los informes de Evaluación de Tecnologías Sanitarias de la CADTH; una vez que una barrera obtiene su inclusión en el listado, la adopción nacional se acelera, con un interés reciente orientado hacia productos biológicos de amnios.

Mercado de Barreras de Adhesión en Asia-Pacífico

Asia-Pacífico avanza a una CAGR del 8,5%. La Administración Nacional de Productos Médicos de China redujo los plazos de revisión para los dispositivos de cierre de heridas de Clase III, agilizando las aprobaciones de aerosoles sintéticos e intensificando la competencia de precios. Los climas tropicales de partes de India y el Sudeste Asiático favorecen los polvos sintéticos estables al calor frente a los líquidos de gelatina que requieren cadena de frío, orientando las decisiones de adquisición. Los programas de especialización en Japón y Australia integran módulos de prevención de adherencias, consolidando la demanda a largo plazo.

Mercado de Barreras de Adhesión en EMEA y América del Sur

Europa mantiene un crecimiento estable a medida que los pagadores nacionales incorporan métricas de prevención de adherencias en los contratos de Grupos Relacionados por el Diagnóstico. La vía de registro centralizado de la Agencia Europea de Medicamentos facilita la entrada al mercado de sellantes-barreras de nueva generación, mientras que las licitaciones públicas en Alemania y Francia enfatizan la solidez del expediente clínico. En Oriente Medio y África, los centros oncológicos del Consejo de Cooperación del Golfo adquieren barreras de alta gama para casos terciarios, creando instalaciones de referencia que influyen en los mercados circundantes, aunque la adopción más amplia se ve moderada por obstáculos logísticos. Las redes privadas sudamericanas dependen de las licencias de importación emitidas por ANVISA en Brasil e INVIMA en Colombia; las empresas que ofrecen condiciones de pago escalonadas mitigan el riesgo cambiario, apoyando la penetración incremental del mercado de barreras de adhesión.

Panorama Competitivo

El mercado de barreras de adhesión está moderadamente concentrado: Johnson & Johnson, Baxter International y Sanofi juntos representan aproximadamente el 60% de los ingresos globales[3]Comisión de Bolsa y Valores de los Estados Unidos, "Presentaciones del Formulario 10-K 2024," sec.gov. Su escala les permite agrupar barreras con suturas, mallas y hemostáticos, reduciendo la carga administrativa para los compradores hospitalarios. Los sólidos equipos regulatorios garantizan respuestas oportunas a las actualizaciones de seguridad poscomercialización marcadas en las bases de datos de la FDA, reforzando la confianza entre los comités reacios al riesgo. Las empresas de nivel medio como Integra LifeSciences y Anika Therapeutics se especializan en nichos con geles de quitosano para neurocirugía, apoyándose en estudios financiados por los Institutos Nacionales de Salud para fundamentar sus afirmaciones. Las empresas emergentes de laboratorios académicos aprovechan las subvenciones de Investigación para la Innovación en Pequeñas Empresas de agencias como la Fundación Nacional de Ciencias para desarrollar polímeros inteligentes que combinan el rendimiento antiadherente con la administración antimicrobiana. Las adquisiciones estratégicas por parte de corporaciones más grandes aseguran las cadenas de innovación, garantizando que el mercado de barreras de adhesión continúe evolucionando sin fragmentarse en nichos mercantilizados.

Líderes de la Industria de Barreras de Adhesión

-

Johnson & Johnson

-

Leader Biomedical

-

Integra LifeSciences Holdings Corporation

-

Baxter International Inc.

-

Anika Therapeutics Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas Cubiertas en este Informe del Mercado de Barreras de Adhesión

- Johnson & Johnson

- Baxter

- Sanofi

- Integra LifeSciences Holdings Corp.

- Anika Therapeutics

- FzioMed Inc.

- Betatech Medical

- Leader Biomedical Group

- MAST Biosurgery AG

- GUNZE Limited

- TAICEND Technology Co., Ltd.

- Wuhan Sitaili Medical Apparatus Dev.

- Medtronic

- B. Braun

- CryoLife

- Advanced Medical Solutions Group

Leer el Análisis de las Empresas del Mercado de Barreras de Adhesión

Desarrollos Recientes de la Industria en el Mercado de Barreras de Adhesión

- Enero de 2025: La FDA autorizó una lámina transparente de ácido poli-L-láctico (K233021) para reentradas por esternotomía, marcando la primera barrera con compatibilidad de imagen en aplicaciones cardíacas.

- Noviembre de 2025: El Departamento de Asuntos de Veteranos de los Estados Unidos añadió sistemas de spray de polietilenglicol sintético a su formulario nacional tras un estudio de rentabilidad multicéntrico en hospitales de la Administración de Veteranos.

- Agosto de 2024: Los Centros de Servicios de Medicare y Medicaid actualizaron la norma del Sistema de Pago Prospectivo para Pacientes Ambulatorios Hospitalarios para permitir peticiones de pago adicional para sellantes-barreras multifuncionales, abriendo una vía para futuras solicitudes de codificación separada.

- Mayo de 2024: Los Institutos Nacionales de Salud otorgaron 8 millones de USD en subvenciones R01 para explorar mallas híbridas de hialurónico-quitosano para la reconstrucción de la pared abdominal relacionada con la obesidad, señalando el apoyo a los biomateriales de gran formato.

- Marzo de 2024: Los Institutos Nacionales de Salud otorgaron 8 millones de USD en subvenciones R01 para explorar mallas híbridas de hialurónico-quitosano para la reconstrucción de la pared abdominal relacionada con la obesidad, señalando el apoyo a los biomateriales de gran formato.

Alcance del Informe Global del Mercado de Barreras de Adhesión

Una barrera de adhesión se refiere a un implante médico que puede utilizarse para reducir la cicatrización interna anormal causada por adherencias tras cualquier cirugía, separando los tejidos y órganos internos mientras se curan. Implica una técnica quirúrgica adecuada que es fundamental para disminuir la formación de adherencias.

El Mercado de Barreras de Adhesión está segmentado por Producto (Barreras de Adhesión Sintéticas (Ácido Hialurónico, Celulosa Regenerada, Polietilenglicol y Otras Barreras de Adhesión Sintéticas) y Barreras de Adhesión Naturales (Colágeno y Fibrina)), Formulación (Película, Líquido y Gel), Aplicación (Cirugías Generales/Abdominales, Cirugías Ginecológicas, Cirugías Cardiovasculares, Cirugías Ortopédicas, Cirugías Neurológicas y Otras Aplicaciones) y Geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur). El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países diferentes en las principales regiones a nivel mundial. El informe ofrece el valor (en millones de USD) para los segmentos anteriores.

Resumen de la Segmentación

| Barreras de Adhesión Sintéticas | Ácido Hialurónico |

| Celulosa Regenerada | |

| Polietilenglicol | |

| Otras Barreras de Adhesión Sintéticas | |

| Barreras de Adhesión Naturales | Colágeno |

| Fibrina |

| Película / Malla |

| Líquido |

| Gel / Spray |

| Cirugías Generales / Abdominales |

| Cirugías Ginecológicas |

| Cirugías Cardiovasculares |

| Cirugías Ortopédicas |

| Cirugías Neurológicas |

| Otras Aplicaciones |

| Hospitales |

| Centros Quirúrgicos Ambulatorios |

| Otros Usuarios Finales |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Consejo de Cooperación del Golfo |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Producto | Barreras de Adhesión Sintéticas | Ácido Hialurónico |

| Celulosa Regenerada | ||

| Polietilenglicol | ||

| Otras Barreras de Adhesión Sintéticas | ||

| Barreras de Adhesión Naturales | Colágeno | |

| Fibrina | ||

| Por Formulación | Película / Malla | |

| Líquido | ||

| Gel / Spray | ||

| Por Aplicación | Cirugías Generales / Abdominales | |

| Cirugías Ginecológicas | ||

| Cirugías Cardiovasculares | ||

| Cirugías Ortopédicas | ||

| Cirugías Neurológicas | ||

| Otras Aplicaciones | ||

| Por Usuario Final | Hospitales | |

| Centros Quirúrgicos Ambulatorios | ||

| Otros Usuarios Finales | ||

| Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Consejo de Cooperación del Golfo | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de barreras de adhesión?

El tamaño del mercado de barreras de adhesión es de 0,81 mil millones de USD en 2025 y se proyecta que alcance los 1,16 mil millones de USD en 2030.

¿Qué segmento de producto tiene la mayor participación?

Las barreras sintéticas representan el 62,11% de los ingresos globales debido a sus perfiles de degradación predecibles y formatos estables en almacenamiento.

¿Qué aplicación está creciendo más rápido?

La cirugía cardiovascular se está expandiendo a una CAGR del 8,91% a medida que los hospitales buscan reducir las complicaciones de reentrada tras la esternotomía.

¿Por qué los centros quirúrgicos ambulatorios están aumentando su adopción de barreras?

Los pagos agrupados en entornos ambulatorios fomentan el uso de hidrogeles en spray de acción rápida que minimizan el tiempo en el quirófano y los costos no planificados.

¿Cómo afectan los límites de reembolso de los Grupos Relacionados por el Diagnóstico a los productos premium?

Los pagos fijos sin códigos de barrera dedicados limitan el poder de fijación de precios, lo que lleva a los hospitales a cambiar a láminas sintéticas de menor costo en segmentos mercantilizados.

¿Qué movimientos estratégicos están realizando los líderes del mercado?

Las grandes empresas agrupan las barreras con insumos complementarios, mientras que los actores de nivel medio se centran en químicas de nicho y las empresas emergentes son pioneras en polímeros inteligentes que combinan funciones antiadherentes y de administración de fármacos.

Última actualización de la página el: