Tamaño y Participación del Mercado de Servicios CDMO para Fármacos ADC

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.99 Mil millones de dólares |

| Tamaño del Mercado (2031) | 6.21 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 25.52% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Servicios CDMO para Fármacos ADC por Mordor Intelligence

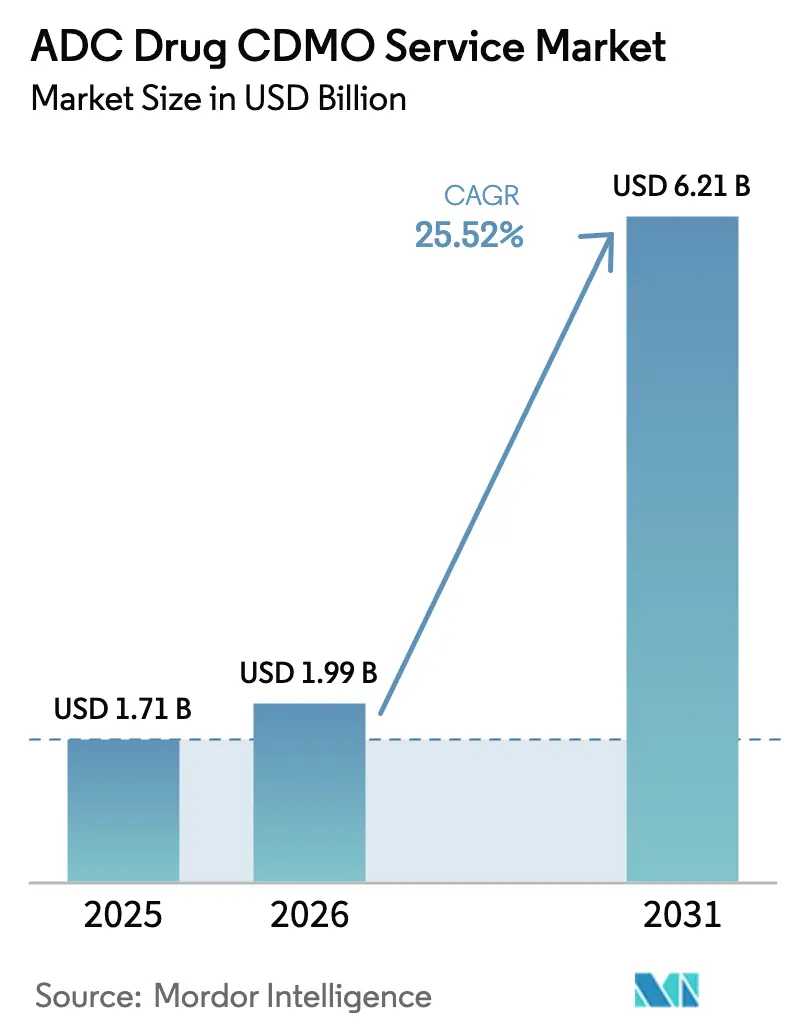

Se proyecta que el tamaño del Mercado de Servicios CDMO para Fármacos ADC se expanda desde USD 1,71 mil millones en 2025 y USD 1,99 mil millones en 2026 hasta USD 6,21 mil millones en 2031, registrando una CAGR del 25,52% entre 2026 y 2031.

El favorable impulso regulatorio y el constante desplazamiento de los patrocinadores hacia la externalización de operaciones de alta contención están acelerando el flujo de proyectos en las etapas preclínica, clínica y comercial. El mayor impulso a corto plazo proviene del ritmo récord de designaciones regulatorias de ADC y de la preferencia de los patrocinadores por evitar construcciones de HPAPI con alto consumo de capital, lo que respalda reservas sostenidas y una mayor utilización de instalaciones diseñadas específicamente para este fin. Las expansiones de capacidad por parte de los principales CDMOs están eliminando cuellos de botella en la conjugación y el llenado-acabado, mientras que las capacidades especializadas en química de enlazadores y conjugación específica de sitio están emergiendo como diferenciadores clave. Los patrones de inversión geográfica también están reconfigurando las opciones de suministro, ya que América del Norte ancla las aprobaciones y Asia-Pacífico amplía las huellas de ADC multiproducto a través de nuevas instalaciones y ofertas integradas.

Conclusiones Clave del Informe

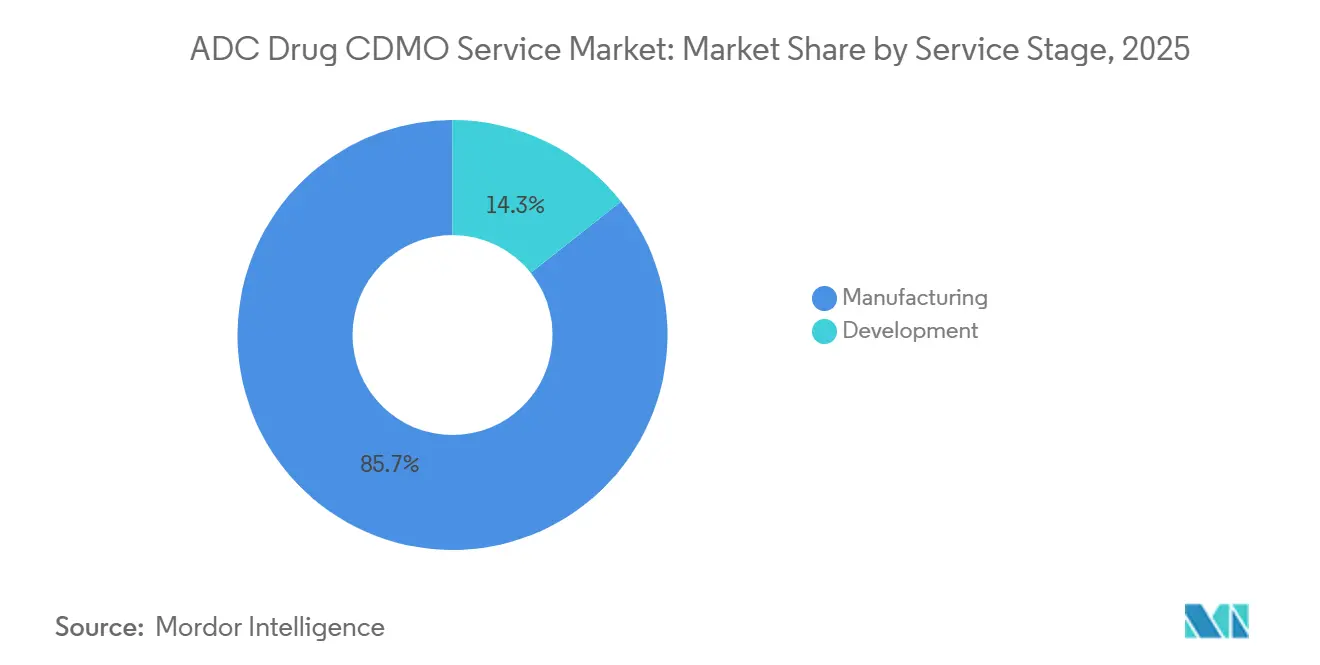

- Por etapa de servicio, los servicios de fabricación representaron el 85,67% en 2025. Se proyecta que los servicios de desarrollo crecerán a una CAGR del 27,10% hasta 2031.

- Por tipo de enlazador, los enlazadores escindibles lideraron con una participación del 66,23% en 2025. Se prevé que los enlazadores escindibles se expandan a una CAGR del 26,41% hasta 2031.

- Por área terapéutica, el mieloma múltiple representó el 45,10% del mercado en 2025. Se proyecta que las aplicaciones de linfoma registren una CAGR del 28,10% hasta 2031.

- Por componente, la fabricación de anticuerpos representó el 40,23% del mercado en 2025. Se proyecta que la fabricación de anticuerpos crezca a una CAGR del 27,14% hasta 2031.

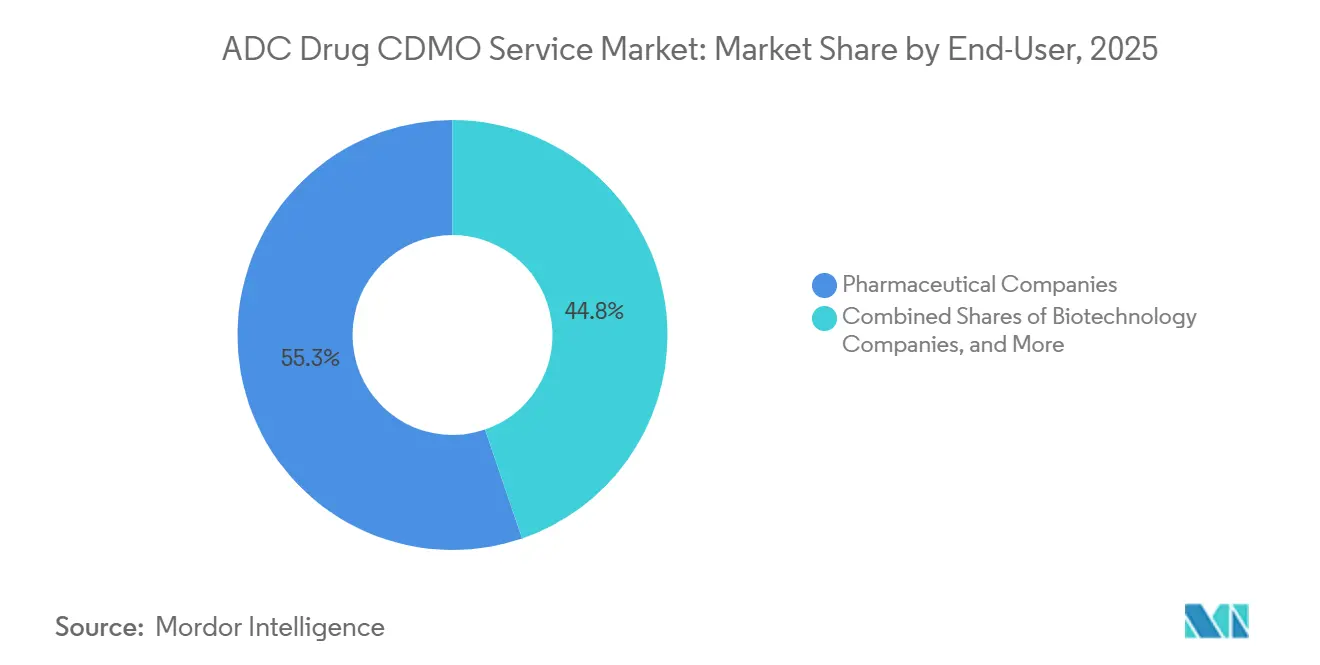

- Por usuario final, las empresas farmacéuticas representaron el 55,25% de los ingresos de 2025. Se proyecta que las empresas de biotecnología crezcan a una CAGR del 27,65% hasta 2031.

- Por región, América del Norte representó el 41,25% en 2025. Se proyecta que Asia-Pacífico se expanda a una CAGR del 28,63% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Servicios CDMO para Fármacos ADC

Análisis del Impacto de los Impulsores*

| IMPULSOR | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | HORIZONTE TEMPORAL DE IMPACTO |

|---|---|---|---|

| Sólida expansión del pipeline de ADC en etapa clínica | +6.8% | Global, con concentración en América del Norte y Europa | Mediano plazo (2-4 años) |

| Tendencia de externalización para evitar el gasto de capital en HPAPI | +5.2% | América del Norte, Europa, núcleo de APAC | Corto plazo (≤ 2 años) |

| Creciente demanda de terapias oncológicas dirigidas | +4.9% | Global | Largo plazo (≥ 4 años) |

| Apoyo regulatorio y vías aceleradas | +4.3% | América del Norte, Europa, con extensión a APAC | Mediano plazo (2-4 años) |

| Avances técnicos en tecnologías de ADC | +3.7% | América del Norte, Europa, mercados avanzados de APAC | Mediano plazo (2-4 años) |

| Subsidios gubernamentales de biodefensa para HPAPI doméstico | +3.1% | América del Norte y la UE, con enfoque emergente en Japón y Corea del Sur | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Sólida Expansión del Pipeline de ADC en Etapa Clínica

Para 2025, el pipeline clínico contará con más de 200 candidatos a ADC dirigidos a más de 50 antígenos, con 41 activos ya en Fase III, lo que intensifica la demanda de CDMOs para lotes de toxicología, material de Fase I y conjugación comercial.[1]Asher Mullard, "Aprobaciones de la FDA en 2024: Un Aumento en los Conjugados Anticuerpo-Fármaco," Nature Reviews Drug Discovery, nature.com La amplitud de los antígenos y los programas en etapa avanzada está comprimiendo los plazos bajo vías aceleradas, lo que aumenta el valor de los CDMOs que pueden escalar entre fases sin revalidación. Los grandes patrocinadores continúan dependiendo de múltiples socios CDMO para reducir el riesgo de suministro en ensayos paralelos, como lo destacan los redespliegues de cartera tras adquisiciones recientes y la agrupación de ensayos para ADC clave. La aparición de construcciones biespecíficas y cargas útiles duales está aumentando la complejidad analítica, llevando los ciclos de desarrollo y validación de métodos a 10 meses para programas específicos. Estos cambios están impulsando una mayor utilización en instalaciones de alta contención y favoreciendo a los CDMOs con químicas de conjugación ortogonales, control robusto del DAR y preparación para etapas avanzadas.

Tendencia de Externalización para Evitar el Gasto de Capital en HPAPI

La construcción de instalaciones HPAPI de nivel OEB 5 con sistemas de manejo de aire dedicados cuesta entre USD 150 millones y USD 200 millones. Se requieren 30 meses para alcanzar la preparación para las Buenas Prácticas de Fabricación (BPF), lo que muchos desarrolladores respaldados por capital de riesgo no pueden absorber dentro de las ventanas de financiamiento. Este perfil de costo y tiempo impulsa una clara preferencia por instalaciones multiproducto en CDMOs establecidos y respalda precios premium para los espacios de conjugación y llenado-acabado. Los patrocinadores en América del Norte y Europa enfrentan estrictos controles de contaminación cruzada, lo que eleva aún más la ventaja de los CDMOs con contención probada y cumplimiento de registros electrónicos. Los proveedores están agrupando la producción de anticuerpos, la síntesis de carga útil, la conjugación y el producto farmacéutico bajo un único marco de calidad para agilizar la supervisión y acelerar la transferencia tecnológica de 9 meses a 6 meses en plataformas bien caracterizadas. El resultado es una demanda constante en el mercado de servicios CDMO para fármacos ADC, ya que las ofertas integradas reducen el riesgo del patrocinador y la intensidad de capital, al tiempo que mejoran la velocidad de llegada a la clínica.

Creciente Demanda de Terapias Oncológicas Dirigidas

Se proyecta que la incidencia global del cáncer alcanzará 35 millones de nuevos casos en 2050, un aumento del 77% respecto a los 20 millones de casos en 2022, lo que subraya la demanda persistente de terapias dirigidas que equilibren eficacia y tolerabilidad.[2]Sociedad Química Americana, "Encuesta de la Fuerza Laboral de la ACS 2025: Profesionales Químicos en Biofarmacéuticos," ACS, acs.org Los ADC permiten la administración dirigida de cargas útiles citotóxicas a través de anticuerpos específicos de antígeno, lo que está ampliando la aceptación de los pagadores a medida que los resultados del mundo real se fortalecen en subpoblaciones más amplias. Las decisiones de cobertura de Medicare han ampliado el acceso a agentes específicos, elevando los grupos elegibles para tratamiento y reforzando la demanda a corto plazo de conjugación a escala comercial y llenado-acabado. El crecimiento en poblaciones con HER2 bajo y otras poblaciones definidas por biomarcadores también aumenta los requisitos de proceso, incluidos títulos de anticuerpos más altos durante la conjugación para satisfacer las necesidades de volumen de las etiquetas en expansión. Los regímenes de combinación, incluidos los ADC junto con inhibidores de puntos de control inmunitario, están mejorando las tasas de respuesta en indicaciones prioritarias, lo que aumenta aún más la carga de trabajo del CDMO para el suministro dual y la liberación coordinada.

Avances Técnicos en Tecnologías de ADC

La transición de la conjugación estocástica a la específica de sitio reduce la heterogeneidad. Mejora el índice terapéutico, reduciendo así la variabilidad del DAR de lote a lote desde los rangos heredados hacia ventanas de control más estrechas que los reguladores ahora esperan. Las cisteínas modificadas y los aminoácidos no nativos mejoran la precisión del DAR y los perfiles de estabilidad, que son esenciales para las ejecuciones en etapa avanzada y comercial. Los avances en enlazadores escindibles, incluidas las construcciones sensibles al microambiente tumoral, han reducido la toxicidad fuera del objetivo en entornos preclínicos y han llevado a los patrocinadores a cambiar a mitad del desarrollo para mejorar los márgenes de seguridad. Los CDMOs están invirtiendo en plataformas modulares que acomodan múltiples enlazadores y cargas útiles mientras mantienen una estricta segregación y profundidad analítica. Los proveedores que combinan espectrometría de masas de alta resolución, cromatografía de interacción hidrofóbica y métodos ortogonales para el control del DAR y las impurezas están ganando nuevos contratos a medida que los programas avanzan hacia estudios pivotales.

Análisis del Impacto de las Restricciones*

| RESTRICCIÓN | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | HORIZONTE TEMPORAL DE IMPACTO |

|---|---|---|---|

| Estrictas regulaciones globales de BPF para HPAPI/ADC | -3.2% | Global, más agudo en América del Norte y la UE | Corto plazo (≤ 2 años) |

| Cuellos de botella en la cadena de suministro de precursores citotóxicos | -2.8% | Global, con escasez aguda en APAC | Mediano plazo (2-4 años) |

| Alto costo de desarrollo y operacional | -2.4% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Escasez de químicos especializados en bioconjugación | -1.9% | Global, más severo en América del Sur y MEA | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Estrictas Regulaciones Globales de BPF para HPAPI/ADC

Las revisiones recientes de las expectativas de fabricación estéril requieren monitoreo ambiental continuo y controles de partículas más estrictos, lo que obliga a realizar adaptaciones hacia la transferencia basada en aisladores y el muestreo de circuito cerrado en los flujos de trabajo de HPAPI. Los límites de exposición basados en la salud y los marcos basados en el riesgo elevan el estándar para la eficacia de la contención, incluidas las expectativas estrictas para las operaciones de nivel OEB 5 que exigen el rendimiento del manejo de aire y la profundidad de validación. Las instalaciones de América del Norte y Europa se someten a inspecciones más frecuentes y deben mantener registros electrónicos de lotes que cumplan con 21 CFR Parte 11 y controles relacionados, lo que intensifica la inversión en cumplimiento normativo. Los CDMOs que no pueden cumplir con los nuevos estándares enfrentan una elegibilidad restringida para las auditorías de patrocinadores occidentales, lo que concentra el trabajo en etapa avanzada entre los proveedores con credenciales actualizadas. Estas dinámicas elevan los costos fijos y consolidan los contratos dentro del Mercado de Servicios CDMO para Fármacos ADC entre los operadores de primer nivel con sistemas de calidad probados.

Cuellos de Botella en la Cadena de Suministro de Precursores Citotóxicos

El suministro de precursores de carga útil se tensó a medida que la demanda de las clases de auristatina y maitansinoide aumentó más rápido que las adiciones de capacidad en un pequeño conjunto de productores de ingredientes farmacéuticos activos (IFA) calificados. Las nuevas clases de cargas útiles, como los inhibidores de topoisomerasa I y ARN polimerasa II, enfrentan grupos de proveedores aún más reducidos, con solo un puñado de fabricantes que tienen la experiencia en síntesis y la contención para operar a escala. Los CDMOs están buscando la integración hacia atrás para asegurar la disponibilidad de carga útil y enlazador y para reducir los ciclos de calificación que retrasan la transferencia tecnológica y el escalado. Las medidas geopolíticas que afectan las exportaciones de productos químicos han extendido los plazos de entrega y han obligado a la calificación de fuentes alternativas, añadiendo meses a los cronogramas de los programas y aumentando el trabajo de comparabilidad analítica. Los patrocinadores están recurriendo a fuentes duales para mitigar el riesgo, pero incluso las diferencias menores en los perfiles de impurezas entre proveedores pueden afectar la cinética de conjugación y la estabilidad, añadiendo carga de trabajo a los programas de CMC.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Etapa de Servicio: Los Servicios de Desarrollo Ganan Terreno a Medida que las Biotecnológicas Anticipan la Mitigación de Riesgos

Se proyecta que los servicios de desarrollo crecerán a una CAGR del 27,10% hasta 2031, mientras que los servicios de fabricación mantuvieron una participación del 85,67% en 2025, lo que refleja el peso del suministro comercial frente a una externalización más rápida en etapas tempranas. Esta división refleja un patrón consistente en el que los desarrolladores de ADC respaldados por capital de riesgo preservan el capital externalizando paquetes habilitadores para la Solicitud de Nuevo Fármaco en Investigación (IND), pruebas de toxicología y materiales de Fase I para acelerar las entradas clínicas. El mercado de servicios CDMO para fármacos ADC se beneficia a medida que los proveedores integrados combinan el trabajo de desarrollo con la escala en etapa avanzada, reduciendo el riesgo de revalidación o desviación del proceso en la transferencia tecnológica. En América del Norte, muchos patrocinadores previos a la IND han adoptado la externalización completa de las actividades de desarrollo, mientras que los patrocinadores europeos más grandes a menudo retienen capacidades seleccionadas en la cadena ascendente. Las concesiones de plataforma para combinaciones repetidas de enlazador-carga útil simplifican pasos de validación específicos y acortan los plazos para los programas que reutilizan químicas de conjugación probadas.

Por Tipo de Enlazador: Las Construcciones Escindibles Lideran, Aunque los No Escindibles Ganan Terreno en Tumores Sólidos

Los enlazadores escindibles representaron una participación del 66,23% en 2025 y se prevé que crezcan a una CAGR del 26,41% hasta 2031, impulsados por su eficacia en las neoplasias malignas hematológicas, donde la liberación intracelular rápida sigue siendo central para los resultados clínicos. Los patrocinadores también están evaluando enlazadores basados en glucurónido para mejorar la activación selectiva en tumores, reduciendo así la toxicidad fuera del objetivo mientras se preserva la potencia sobre el objetivo en modelos preclínicos. En paralelo, el mercado de servicios CDMO para fármacos ADC está viendo un giro hacia construcciones no escindibles para tumores sólidos selectos que demandan estabilidad en la circulación antes de la degradación lisosomal. Los enlazadores tioéter no escindibles han mostrado menores efectos fuera del objetivo en ensayos como el cáncer de mama con HER2 bajo, lo que está influyendo en las elecciones del pipeline en varios grandes patrocinadores. Esta tendencia desplaza la selección de CDMOs hacia proveedores con química de clic y análisis adaptados para formatos no escindibles y programas de tumores sólidos.

Por Área Terapéutica: El Linfoma Surge a Medida que los Objetivos BCMA y CD79b Maduran

Las aplicaciones de mieloma múltiple representaron el 45,10% del mercado en 2025, ancladas por programas que apuntan a BCMA y antígenos relacionados que se traducen bien en fabricación escalable. Se proyecta que los programas de linfoma se expandan a una CAGR del 28,10% a medida que objetivos como CD79b y CD19 avanzan a etapas posteriores, aumentando la necesidad de un DAR consistente y opciones de enlazador optimizadas. El cáncer de mama sigue siendo una indicación importante a medida que las etiquetas se amplían hacia poblaciones con HER2 bajo y receptor hormonal positivo, aunque el crecimiento se está normalizando a medida que se atienden los grupos de pacientes más grandes. El mercado de servicios CDMO para fármacos ADC continuará beneficiándose de las combinaciones en tumores sólidos, que aumentarán la demanda agregada de sustancia farmacológica en los socios de combinación. La profundidad del pipeline en las neoplasias malignas hematológicas respalda una programación de lotes consistente y avala el uso de plataformas de conjugación establecidas a escala.

Por Servicio de Componente: La Conjugación y Purificación Capturan Precios Premium

La fabricación de anticuerpos representó el 40,23% en 2025 y está creciendo a una CAGR del 27,14%, respaldada por la reutilización de la capacidad existente de células de ovario de hámster chino (CHO) en CDMOs de biológicos establecidos. La síntesis de carga útil, la conjugación y el llenado-acabado tienen mayor poder de fijación de precios porque dependen de sistemas de contención especializados, instrumentación analítica y experiencia en productos farmacéuticos estériles. Los CDMOs con ofertas de extremo a extremo, desde la línea celular hasta el llenado-acabado comercial, ganan cada vez más programas de primera en su clase donde se valoran la continuidad y la simplicidad de supervisión. El mercado de servicios CDMO para fármacos ADC muestra un cuello de botella aparente en el llenado-acabado, donde las líneas específicas para ADC limitadas y los protocolos especializados de liofilización o protección contra la luz restringen la disponibilidad. Estas restricciones refuerzan los precios premium para las campañas de conjugación en etapa avanzada y de producto farmacéutico con procesos validados específicos para ADC.

Por Usuario Final: Los Clientes de Biotecnología Impulsan la Demanda de Desarrollo

Las empresas farmacéuticas representaron el 55,25% de los ingresos del CDMO en 2025, mientras que se proyecta que las empresas de biotecnología crezcan a una CAGR del 27,65% a medida que externalizan actividades en etapa temprana para preservar el efectivo. Esta división da forma a la combinación de servicios: los clientes de biotecnología enfatizan los servicios de desarrollo, los lotes de toxicología y los materiales de Fase I, mientras que las grandes farmacéuticas priorizan la fabricación a escala comercial y la transferencia tecnológica. El mercado de servicios CDMO para fármacos ADC respalda la fijación de precios basada en hitos para los patrocinadores de biotecnología a fin de equilibrar los desembolsos de efectivo con los eventos clínicos clave. En contraste, las grandes farmacéuticas a menudo negocian suministros plurianuales para reducir el costo por gramo a escala. Las estructuras contractuales se están adaptando, por tanto, a los perfiles de los usuarios finales y a la fase de la molécula.

Análisis Geográfico

América del Norte representó el 41,25% en 2025, respaldada por una concentración de desarrolladores de ADC, vías regulatorias aceleradas y financiamiento para capacidad doméstica de alta contención. El uso sostenido de vías aceleradas, incluidas las designaciones de terapia innovadora, ha creado un camino predecible para los programas en etapa avanzada y transiciones comerciales más rápidas. El enfoque político de la región en el suministro resiliente de medicamentos críticos respalda las inversiones en capacidad de HPAPI, beneficiando a los proveedores con instalaciones conformes y huellas escalables. Canadá y México están ganando atención por servicios seleccionados que cumplen con las expectativas de calidad a menor costo, incluidos análisis y productos farmacéuticos estériles para casos de uso específicos. Los patrocinadores también adoptan políticas de fuente dual en los Estados Unidos para mitigar el riesgo de interrupción proveniente de intermediarios de carga útil y controles transfronterizos.

Se proyecta que Asia-Pacífico se expanda a una CAGR del 28,63% hasta 2031 a medida que las instalaciones de ADC multiproducto entran en funcionamiento en Corea del Sur, China y Japón. Los principales CDMOs han puesto en servicio o ampliado líneas específicas para ADC, combinando producción de anticuerpos, conjugación y ofertas de llenado-acabado dentro de campus integrados. China lidera el crecimiento de capacidad regional con instalaciones de ADC dedicadas que brindan servicios de extremo a extremo a posiciones de costo que atraen tanto a clientes de biotecnología domésticos como globales. India está ampliando la capacidad de síntesis de HPAPI y está cada vez más presente en campañas de Fase I y Fase II que requieren materiales de toxicología y clínicos tempranos rentables. Japón y Corea del Sur continúan enfatizando servicios de alto valor, incluida la conjugación específica de sitio y el desarrollo analítico con sólidas credenciales de calidad.

Europa sigue siendo una región central para la síntesis de carga útil de ADC y la conjugación bajo las estrictas expectativas de la Agencia Europea de Medicamentos (EMA) para operaciones estériles y límites de exposición basados en la salud. Suiza, Alemania y el Reino Unido albergan sitios ancla que suministran a los patrocinadores europeos y a los programas globales con capacidades auditadas por Occidente. Las ubicaciones emergentes en el resto de Europa ofrecen servicios competitivos en costos y están desarrollando experiencia en productos farmacéuticos estériles, estabilidad y análisis. Los patrocinadores que equilibran el costo y los requisitos regulatorios a menudo combinan proveedores continentales para la síntesis de carga útil con capacidad suiza y alemana para la conjugación y la liberación. La entrega impulsada por el cumplimiento normativo de la región complementa las aprobaciones de América del Norte y las posiciones de costo de Asia-Pacífico dentro del mercado de servicios CDMO para fármacos ADC.

Panorama Competitivo

El mercado de servicios CDMO para fármacos ADC exhibe una concentración moderada en moléculas estandarizadas, pero fragmentación en nichos especializados. Los principales actores son Lonza Group AG, WuXi XDC, Samsung Biologics, Piramal Pharma Solutions y Sterling Pharma Solutions Limited. Estas empresas dominan debido a su escala, capacidades integradas y experiencia especializada en conjugados anticuerpo-fármaco.

La competencia se ha intensificado a medida que los CDMOs anunciaron expansiones de capacidad para ADC e inversiones en instalaciones de alta contención que respaldan plazos de entrega más cortos para los espacios de conjugación. Los proveedores con fortalezas heredadas en síntesis de péptidos están ganando contratos de enlazadores escindibles, mientras que las plataformas construidas para química de clic y construcciones no escindibles están capturando programas de tumores sólidos. En paralelo, los CDMOs están escalando la profundidad analítica para el control con espectrometría de masas de alta resolución y métodos de interacción hidrofóbica para fortalecer la preparación en etapa avanzada. Varios líderes están construyendo redundancia geográfica para permitir a los patrocinadores obtener conjugación y producto farmacéutico de fuentes duales bajo sistemas de calidad armonizados. Estos movimientos sustentan un flujo constante de contratos a medida que el mercado de servicios CDMO para fármacos ADC se desplaza hacia programas de mayor complejidad.

Líderes de la Industria de Servicios CDMO para Fármacos ADC

Lonza Group AG

WuXi XDC

Samsung Biologic

Piramal Pharma Ltd.

Sterling Pharma Solutions Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Samsung Biologics inauguró una cuarta instalación de fabricación de ADC en Songdo, Corea del Sur, con una capacidad anual de 300 kilogramos de sustancia farmacológica conjugada e instalaciones integradas de producción de anticuerpos. La inversión de USD 450 millones posiciona a Samsung como el mayor CDMO de ADC en un solo sitio a nivel mundial y refleja la creciente demanda de los clientes de biotecnología asiáticos.

- Octubre de 2025: LOTTE Biologics y SK Pharmteco han firmado una asociación estratégica para fortalecer sus capacidades globales como CDMOs para conjugados anticuerpo-fármaco. La colaboración tiene como objetivo proporcionar servicios integrados de ventanilla única que cubran la sustancia farmacológica del anticuerpo, la producción de enlazador-carga útil y la bioconjugación, respaldados por esfuerzos de comercialización conjunta.

- Agosto de 2025: Cohance Lifesciences anunció una inversión de USD 10 millones en NJ Bio para expandir las capacidades de CDMO para conjugados anticuerpo-fármaco, fortaleciendo los servicios especializados en bioconjugación y química de carga útil-enlazador.

- Julio de 2025: Simtra BioPharma Solutions amplió sus instalaciones para llevar la fabricación de productos farmacéuticos ADC a escala comercial a los Estados Unidos, posicionando a la empresa con capacidades especializadas de llenado-acabado para terapias oncológicas.

Alcance del Informe Global del Mercado de Servicios CDMO para Fármacos ADC

Según el alcance del informe, un servicio CDMO para fármacos ADC se refiere a servicios especializados de desarrollo y fabricación por contrato que respaldan el ciclo de vida completo de los conjugados anticuerpo-fármaco (ADC). Estos complejos terapéuticos oncológicos combinan un anticuerpo monoclonal con una carga útil citotóxica. Estos servicios cubren todo, desde el desarrollo en etapa temprana hasta la producción a escala comercial.

La segmentación del mercado de servicios CDMO para fármacos ADC se basa en la etapa de servicio, el tipo de enlazador, el área terapéutica, los servicios por componente, el usuario final y la geografía. Por etapa de servicio, el mercado se segmenta en fabricación y desarrollo. Por tipo de enlazador, el mercado se segmenta en enlazadores escindibles y enlazadores no escindibles. Por área terapéutica, el mercado se segmenta en mieloma múltiple, linfoma, cáncer de mama y otras áreas terapéuticas. Por servicio de componente, el mercado se segmenta en fabricación de anticuerpos, síntesis de carga útil (HPAPI), conjugación y purificación, y llenado y acabado. Por usuario final, el mercado se segmenta en empresas farmacéuticas, empresas de biotecnología y otros usuarios finales. Por geografía, el mercado se segmenta en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones del mundo. El informe ofrece el tamaño del mercado y los pronósticos en valor (USD) para los segmentos anteriores.

| Fabricación |

| Desarrollo |

| Enlazadores Escindibles |

| Enlazadores No Escindibles |

| Mieloma Múltiple |

| Linfoma |

| Cáncer de Mama |

| Otras Áreas Terapéuticas |

| Fabricación de Anticuerpos |

| Síntesis de Carga Útil (HPAPI) |

| Conjugación y Purificación |

| Llenado y Acabado |

| Empresas Farmacéuticas |

| Empresas de Biotecnología |

| Otros Usuarios Finales |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Francia | |

| Reino Unido | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Etapa de Servicio | Fabricación | |

| Desarrollo | ||

| Por Tipo de Enlazador | Enlazadores Escindibles | |

| Enlazadores No Escindibles | ||

| Por Área Terapéutica | Mieloma Múltiple | |

| Linfoma | ||

| Cáncer de Mama | ||

| Otras Áreas Terapéuticas | ||

| Por Servicio de Componente | Fabricación de Anticuerpos | |

| Síntesis de Carga Útil (HPAPI) | ||

| Conjugación y Purificación | ||

| Llenado y Acabado | ||

| Por Usuario Final | Empresas Farmacéuticas | |

| Empresas de Biotecnología | ||

| Otros Usuarios Finales | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Francia | ||

| Reino Unido | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual y las perspectivas de crecimiento del sector de Servicios CDMO para Fármacos ADC?

El tamaño del Mercado de Servicios CDMO para Fármacos ADC es de USD 1,99 mil millones en 2026 y se prevé que alcance USD 6,20 mil millones en 2031 a una CAGR del 25,52%.

¿Qué etapa de servicio se está expandiendo más rápidamente en el espacio de Servicios CDMO para Fármacos ADC?

Se proyecta que los servicios de desarrollo crecerán a una CAGR del 27,10% hasta 2031 a medida que las biotecnológicas externalizan el trabajo habilitador para la IND y los materiales clínicos tempranos.

¿Qué categoría de enlazador lidera la adopción actual en los programas de Servicios CDMO para Fármacos ADC?

Los enlazadores escindibles lideraron con una participación del 66,23% en 2025, respaldados por un fuerte uso en neoplasias malignas hematológicas, y se prevé que crezcan a una CAGR del 23,41% hasta 2031.

¿Qué áreas terapéuticas están dando forma a la demanda de proveedores de Servicios CDMO para Fármacos ADC?

El mieloma múltiple mantuvo una participación del 45,10% en 2025, mientras que se proyecta que el linfoma registre una CAGR del 28,10% a medida que los pipelines de CD79b y CD19 avanzan.

¿Qué regiones son más importantes para la capacidad de Servicios CDMO para Fármacos ADC?

América del Norte mantuvo el 41,25% en 2025 debido a las aprobaciones y el apoyo de financiamiento, mientras que se proyecta que Asia-Pacífico crezca a una CAGR del 28,63% con nuevas instalaciones de ADC multiproducto.

¿Cuáles son los principales cuellos de botella para la prestación de Servicios CDMO para Fármacos ADC en la actualidad?

Las restricciones incluyen el suministro de precursores de carga útil, las líneas de llenado-acabado específicas para ADC limitadas y la escasez de químicos especializados en bioconjugación, lo que eleva los costos y extiende los plazos.

Última actualización de la página el: