Tamaño y Participación del Mercado de Telemedicina en India

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

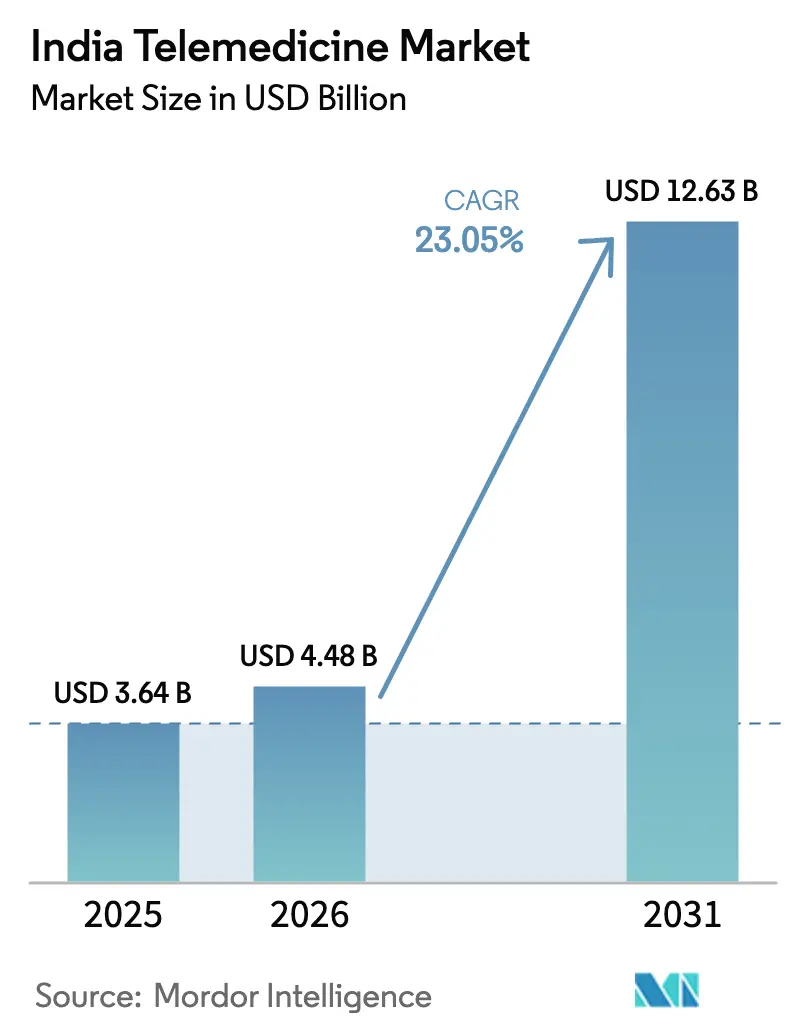

| Tamaño del mercado en el año base (2025) | 3.64 Mil millones de dólares |

| Tamaño del Mercado (2026) | 4.48 Mil millones de dólares |

| Tamaño del Mercado (2031) | 12.63 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 23.05% CAGR |

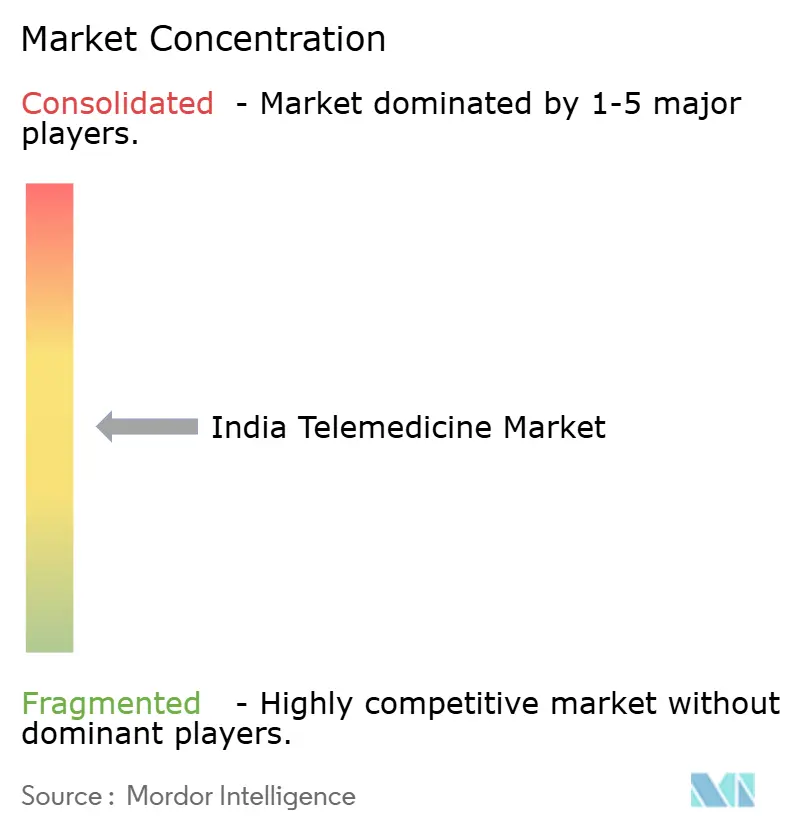

| Concentración del Mercado | Medio |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Telemedicina en India por Mordor Intelligence

Se espera que el tamaño del mercado de telemedicina en India crezca de USD 3.640 millones en 2025 a USD 4.480 millones en 2026, y se prevé que alcance USD 12.630 millones en 2031 a una CAGR del 23,05% durante el período 2026-2031. La sólida inversión del sector público en banda ancha, los 650 millones de identificaciones de salud de la Misión Digital Ayushman Bharat y las 340 millones de consultas de la plataforma eSanjeevani demuestran que la telesalud es ahora un componente estructural de la prestación nacional de salud y no una solución provisional surgida de la pandemia.[1]Oficina de Información de Prensa, "Actualización de la Misión Digital Ayushman Bharat," pib.gov.in La creciente penetración del 5G, la infraestructura en la nube y las herramientas de inteligencia artificial amplían el alcance técnico de la atención médica, mientras que la prevalencia de enfermedades crónicas y el envejecimiento de la población amplían el grupo de pacientes potenciales. Los hospitales privados aprovechan sus marcas consolidadas para escalar servicios virtuales, las aplicaciones de mSalud profundizan el compromiso del consumidor y el despliegue en la nube reduce las barreras de capital para los proveedores más pequeños. Al mismo tiempo, las sanciones previstas en la Ley de Protección de Datos Personales Digitales, la ambigüedad médico-legal y el agotamiento de los médicos moderan las perspectivas de crecimiento. En general, el mercado de telemedicina en India demuestra tanto una vigorosa expansión en los ingresos totales como un cambio de consultas de uso único hacia vías de atención integradas y ricas en datos.

Conclusiones Clave del Informe

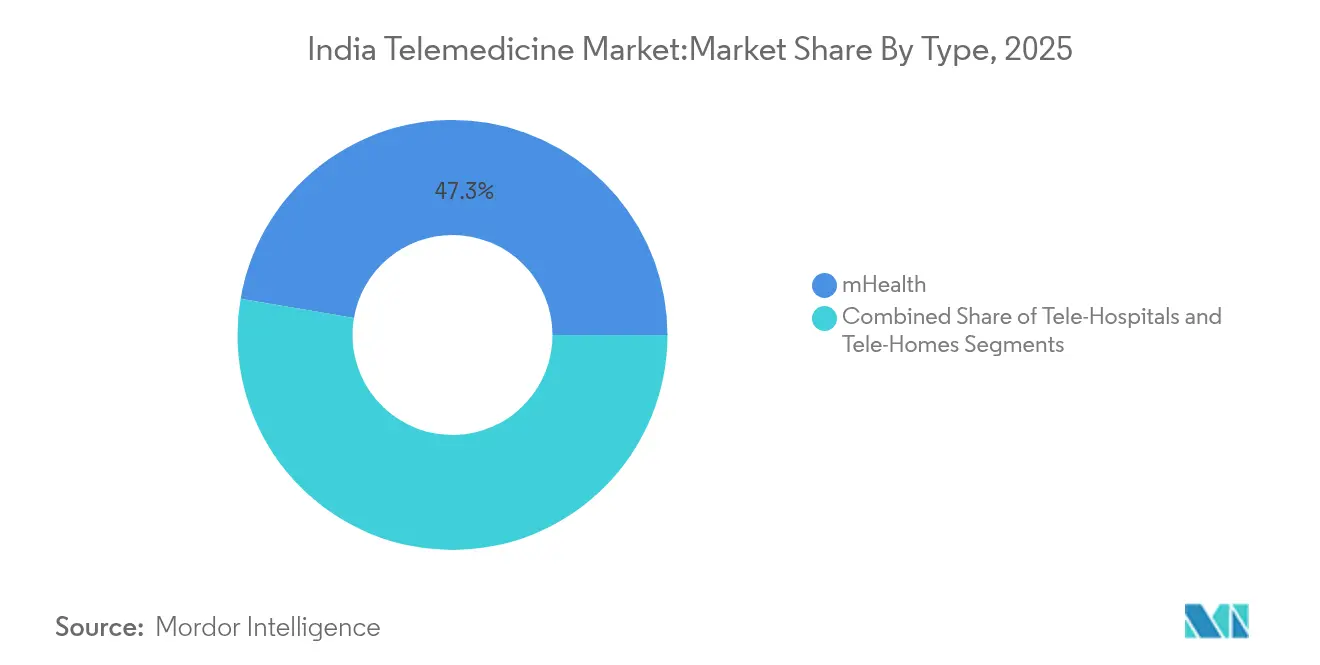

- Por tipo, la mSalud lideró con una participación de ingresos del 47,30% en 2025; se prevé que el segmento de tele hogares se expanda a una CAGR del 24,25% hasta 2031.

- Por componente, los servicios representaron el 67,55% de la participación del mercado de telemedicina en India en 2025; se espera que los productos queden por detrás de los servicios, pero aun así registren una CAGR del 21,65% hasta 2031.

- Por modo de entrega, las plataformas en la nube representaron el 72,85% del tamaño del mercado de telemedicina en India en 2025 y crecen a un 19,95% hasta 2031.

- Por usuario final, los hospitales y clínicas privadas captaron el 55,05% de la demanda en 2025, mientras que los usuarios de atención domiciliaria muestran una CAGR del 23,12% hasta 2031.

- Por aplicación, la gestión de enfermedades crónicas representó el 47,70% de los ingresos en 2025; se prevé que los casos de uso de salud mental crezcan a una CAGR del 25,55% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Telemedicina en India

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Penetración de Teléfonos Inteligentes y 4G/5G | +4.20% | Nacional, con ganancias aceleradas en ciudades de Nivel 2 y 3 | Mediano plazo (2-4 años) |

| Implementación de la Misión Digital Ayushman Bharat | +3.80% | Nacional, con impacto concentrado en zonas rurales | Largo plazo (≥ 4 años) |

| Creciente Carga de Enfermedades Crónicas y Envejecimiento de la Población | +5.10% | Nacional, con mayor prevalencia en metrópolis urbanas | Largo plazo (≥ 4 años) |

| Auge de la Adopción en Ciudades de Nivel 2 y 3 tras la COVID | +3.20% | Ciudades de Nivel 2 y 3, con efecto de desbordamiento hacia zonas rurales | Corto plazo (≤ 2 años) |

| Integración de eSanjeevani en los Planes de Seguro Estatales | +2.90% | Específico por estado, con ganancias tempranas en estados progresistas | Mediano plazo (2-4 años) |

| Innovaciones Tecnológicas y Creciente Demanda de Monitoreo Remoto de Pacientes | +4.60% | Nacional, con adopción premium en centros urbanos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Penetración de Teléfonos Inteligentes y 4G/5G

Las redes móviles más rápidas ahora cubren al 84% de los ciudadanos, y se prevé que las suscripciones al 5G alcancen los 1.000 millones en 2030, eliminando los cuellos de botella de ancho de banda que anteriormente limitaban la consulta por video y los diagnósticos asistidos por inteligencia artificial.[2]Ministerio de Comunicaciones, "Estadísticas de Cobertura 5G," dot.gov.in Los teléfonos inteligentes de bajo costo permiten a los pacientes de ciudades más pequeñas acceder a plataformas alojadas en la nube, y el programa 5G de Aldea Inteligente pilota el monitoreo remoto en vivo en 10 aldeas, validando la viabilidad rural. Para los proveedores, la conectividad casi ubicua sustenta flujos de datos continuos desde dispositivos portátiles, lo que permite una atención proactiva en lugar de episódica. Las empresas farmacéuticas ya incluyen aplicaciones de adherencia con los medicamentos, lo que ilustra cómo el alcance de las telecomunicaciones se convierte en compromiso clínico. El mercado de telemedicina en India gana así una columna vertebral tecnológica que se corresponde con la escala de las necesidades nacionales de salud.

Implementación de la Misión Digital Ayushman Bharat

La misión ha emitido 650 millones de identificaciones ABHA y vinculado 300 millones de registros de salud, estableciendo una columna vertebral interoperable que permite a cualquier plataforma autorizada recuperar datos longitudinales con el consentimiento del paciente.[3] La vinculación con los planes de seguro amplifica los efectos de red, mientras que los acuerdos de investigación en inteligencia artificial con el IIT Kanpur señalan un giro hacia los servicios predictivos. Para los médicos, los registros unificados acortan el tiempo de triaje y reducen la duplicación de pruebas. Para los emprendedores, las API estandarizadas simplifican el desarrollo de productos. Estos factores elevan el mercado de telemedicina en India de videollamadas ad hoc a ecosistemas integrados de gestión de enfermedades.

Creciente Carga de Enfermedades Crónicas y Envejecimiento de la Población

Se espera que los casos de diabetes aumenten de 77 millones a 134 millones en 2045, y las enfermedades no transmisibles causan el 60% de las muertes en todo el país.[3]Organización Mundial de la Salud, "Perfil de País sobre Enfermedades No Transmisibles," who.int La prevalencia de multimorbilidad entre los adultos mayores ya es del 43,2%, lo que genera una demanda sostenida de dispositivos de monitoreo remoto que rastrean los signos vitales y la adherencia a la medicación. Los trastornos de salud mental afectan a 56 millones de personas; una asignación presupuestaria de INR 90 crores (USD 10 millones) para el Programa Nacional de Salud Mental por Teléfono señala el reconocimiento político del valor de la terapia digital. Dado que las enfermedades crónicas a menudo requieren orientación sobre el estilo de vida, las plataformas de telemedicina que combinan información nutricional y conductual con consultas virtuales obtienen una ventaja competitiva.

Integración de eSanjeevani en los Planes de Seguro Estatales

La base de tarjetas Ayushman Bharat PM-JAY asciende a 354 millones, y el Intercambio Nacional de Reclamaciones de Salud tiene como objetivo agilizar el reembolso entre 50 aseguradoras. Estados como Karnataka ahora reembolsan las consultas por video para la hipertensión bajo el seguro público, creando un precedente para otras áreas de enfermedad. La codificación estandarizada reduce las tasas de rechazo de reclamaciones, mejorando el flujo de caja de los proveedores. A medida que los gastos de bolsillo disminuyen, la sensibilidad al precio se reduce, ampliando la base de usuarios que pagan más allá de las élites metropolitanas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Incertidumbre en el Reembolso y la Claridad Médico-Legal | -2.80% | Nacional, con mayor impacto en el sector privado | Mediano plazo (2-4 años) |

| Baja Alfabetización Digital en Poblaciones Rurales | -1.90% | Zonas rurales, con impacto concentrado en regiones remotas | Largo plazo (≥ 4 años) |

| Costos de Cumplimiento de Localización de Datos para Empresas Emergentes | -1.50% | Nacional, con impacto desproporcionado en empresas emergentes | Corto plazo (≤ 2 años) |

| Agotamiento Médico por Carga de Trabajo Virtual "Siempre Activa" | -1.20% | Centros urbanos, con efecto de desbordamiento hacia redes de especialistas | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Incertidumbre en el Reembolso y la Claridad Médico-Legal

Aunque el Intercambio Nacional de Reclamaciones de Salud promete procesos unificados, los códigos de reembolso para consultores preventivos y diagnósticos asistidos por inteligencia artificial siguen siendo incipientes, lo que ralentiza la monetización de los proveedores. Las directrices de telemedicina aclaran las normas de consentimiento y prescripción, pero la responsabilidad por diagnóstico erróneo durante una conectividad a internet deficiente no está resuelta. Las aseguradoras privadas dudan en cubrir las visitas de seguimiento por video, lo que genera confusión en los pacientes. Hasta que las políticas converjan, los flujos de inversión pueden favorecer a las redes hospitalarias establecidas sobre las empresas emergentes, limitando el dinamismo general.

Baja Alfabetización Digital en Poblaciones Rurales

El setenta por ciento de los ciudadanos vive en zonas rurales, pero muchos carecen de confianza en la navegación de aplicaciones o en la configuración de privacidad. Los estudios muestran que el uso efectivo de las aplicaciones de telemedicina requiere tanto alfabetización digital como sanitaria; sin orientación, los pacientes pueden malinterpretar los consejos. Los modelos de lenguaje Bhashini financiados por el gobierno y los tutoriales de chatbot tienen como objetivo reducir las brechas, pero escalar contenido culturalmente relevante en 22 idiomas oficiales es complejo. El mercado de telemedicina en India debe, por tanto, combinar la tecnología con facilitadores locales, lo que añade costos de servicio y riesgo de ejecución.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: El Dominio de la mSalud Impulsa el Compromiso del Consumidor

La mSalud representó el 47,30% del mercado de telemedicina en India en 2025, lo que refleja la rápida adopción de teléfonos inteligentes y la preferencia del consumidor por las aplicaciones de salud de autoservicio. Los tele hogares, aunque más pequeños, registran una vertiginosa CAGR del 24,25% a medida que las familias adoptan dispositivos de monitoreo en el hogar para el cuidado de personas mayores. Los tele hospitales se centran en las consultas entre proveedores, aprovechando el ancho de banda institucional para imágenes complejas y segundas opiniones. La convergencia de los diagnósticos de inteligencia artificial con las plataformas móviles amplía el alcance del servicio más allá del chat y el video para incluir la detección de signos vitales, recordatorios de medicación y orientación sobre el estilo de vida. Los proveedores que integran el seguimiento de resultados dentro de las aplicaciones retienen a los usuarios por más tiempo y desbloquean la venta cruzada de análisis de laboratorio y entregas de farmacia. La creciente prevalencia de enfermedades crónicas garantiza un tráfico sostenido hacia las aplicaciones específicas de enfermedades, mientras que la gamificación y las interfaces en lengua vernácula profundizan el compromiso diario.

En la segunda mitad del período de previsión, se espera que la mSalud mantenga el mayor tamaño del mercado de telemedicina en India entre los segmentos por tipo, incluso cuando los tele hogares reduzcan la brecha a través de modelos híbridos que combinan visitas de enfermería con paneles de control en la nube. Los incentivos políticos para la atención remota de personas mayores deberían impulsar aún más los ingresos de los tele hogares. El crecimiento de los tele hospitales dependerá de la disponibilidad de especialistas y la paridad de reembolso, pero las redes de derivación digital prometen ganancias incrementales. Los estándares de interoperabilidad bajo Ayushman Bharat permiten la fluidez de datos entre estos modos, fomentando vías de atención integradas en lugar de soluciones puntuales aisladas.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por Componente: La Innovación en Servicios Supera la Mercantilización del Hardware

Los servicios representaron el 67,55% de los ingresos de 2025 y superarán a los productos hasta 2031 a medida que los proveedores moneticen la experiencia clínica, el análisis de datos y la coordinación de la atención. Los modelos de suscripción para la orientación sobre diabetes, la terapia de salud mental y el monitoreo postoperatorio ilustran el cambio de las tarifas por transacción a los ingresos recurrentes. El hardware, que va desde quioscos hasta dispositivos portátiles, enfrenta presión sobre los márgenes a medida que los proveedores globales ingresan al mercado, pero sigue siendo un habilitador necesario para la captura de datos. Las plataformas de software han mercantilizado la incorporación y la programación; la diferenciación ahora reside en los protocolos clínicos propietarios y las redes de especialistas.

Se proyecta que el tamaño del mercado de telemedicina en India para los servicios se expanda de manera constante porque las aseguradoras y los empleadores reembolsan cada vez más los programas digitales que demuestran resultados medibles. La telepsiquiatría, la radiología remota y el triaje habilitado por inteligencia artificial presentan nichos de alto crecimiento. Los proveedores de productos responden agrupando dispositivos con servicios de suscripción, difuminando las líneas entre componentes. A lo largo del período, los proveedores de servicios que aseguren asociaciones de dominio profundo con hospitales y empresas farmacéuticas consolidarán su participación, mientras que los actores exclusivamente de hardware pueden avanzar hacia el análisis de datos para mantenerse relevantes.

Por Modo de Entrega: La Infraestructura en la Nube Permite una Atención Médica Escalable

Los despliegues en la nube captaron el 72,85% del mercado de telemedicina en India en 2025, lo que subraya la necesidad de cómputo y almacenamiento elásticos para gestionar conjuntos de datos a escala nacional. Los marcos de cumplimiento de la nube pública ahora cubren los datos de salud, lo que alivia las preocupaciones de los directores de información de los hospitales. Las empresas emergentes prefieren la nube por su velocidad y eficiencia de capital, mientras que algunos grandes hospitales públicos mantienen archivos sensibles en sitio debido a los mandatos de soberanía de datos. Las arquitecturas híbridas que almacenan identificadores localmente pero realizan análisis en la nube ganan terreno.

A medida que las identificaciones ABHA proliferan, las cargas de consulta en los intercambios de salud aumentarán, favoreciendo los microservicios nativos de la nube que se escalan automáticamente. Las cargas de trabajo de inferencia de inteligencia artificial para imágenes y traducción de idiomas también requieren clústeres de GPU que rara vez son asequibles en sitio. En consecuencia, el tamaño del mercado de telemedicina en India vinculado a la entrega en la nube ampliará su ventaja, aunque los dispositivos de borde seguros complementarán los servidores centrales para tareas sensibles a la latencia. Los proveedores que ofrecen kits de herramientas de cumplimiento precertificados reducen las barreras de entrada para los innovadores.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por Usuario Final: Liderazgo del Sector Privado en Medio del Surgimiento de la Atención Domiciliaria

Los hospitales y clínicas privadas generaron el 55,05% de los ingresos de 2025, aprovechando la confianza en la marca y los equipos multiespecialidad para la venta cruzada de seguimientos virtuales. Las instalaciones públicas utilizan la telemedicina principalmente para extender su alcance hacia los centros de salud rurales, pero los límites presupuestarios limitan su gasto digital. Los usuarios de atención domiciliaria, impulsados por los cambios demográficos, exhiben la CAGR más rápida del 23,12%. Las familias valoran la reducción de los costos de desplazamiento y el riesgo de infección, mientras que los paneles de control vinculados a dispositivos portátiles brindan a los médicos visibilidad continua.

En las áreas metropolitanas, las aseguradoras ahora incluyen consultas por video posteriores al alta, acelerando la adopción de la atención domiciliaria. Las ciudades de Nivel 2 son testigos de una creciente demanda de programas virtuales de diabetes y cardiología. La participación del mercado de telemedicina en India en manos de los proveedores privados disminuirá gradualmente a medida que las plataformas de atención domiciliaria ganen lealtad con planes personalizados. Sin embargo, existe sinergia: muchos hospitales invierten en empresas emergentes de atención domiciliaria o se asocian con ellas para asegurar ingresos de continuidad de la atención.

Por Aplicación: La Base de Atención Crónica Apoya la Expansión de la Salud Mental

La gestión de enfermedades crónicas representó el 47,70% de los ingresos de 2025, anclada por programas de diabetes, hipertensión y EPOC que reducen los costos de hospitalización mediante la intervención temprana. Los casos de uso de salud mental registran la CAGR más alta del 25,55% a medida que el estigma social disminuye y las líneas de ayuda Tele MANAS demuestran escalabilidad.

Los seguimientos de atención aguda siguen siendo esenciales para la recuperación quirúrgica, pero constituyen una participación menor. Las plataformas integradas que tratan los aspectos físicos y mentales de las enfermedades crónicas registran tasas de retención superiores. Los chatbots de inteligencia artificial clasifican las consultas rutinarias, liberando a los psiquiatras para los casos complejos. El tamaño del mercado de telemedicina en India vinculado a la salud mental se expandirá considerablemente una vez que los códigos de reembolso maduren. Mientras tanto, los modelos de pago por miembro por mes en la atención crónica ganan el apoyo de las aseguradoras debido a los ahorros documentados.

Análisis Geográfico

Las metrópolis urbanas de India representaron la mayor parte del gasto en 2024, impulsadas por densas redes de hospitales privados y mayores ingresos disponibles. Ciudades como Bombay y Bengaluru muestran una penetración de consultas por video superior al 50% entre los usuarios de teléfonos inteligentes, y los empleadores corporativos subsidian cada vez más los paquetes de atención primaria digital. Los efectos de red en estos centros aceleran los ciclos de innovación y elevan las expectativas de calidad del servicio que se extienden a todo el país.

Las ciudades de Nivel 2 y Nivel 3 están preparadas para ser el próximo motor de crecimiento. Los flujos de población, la limitada disponibilidad de especialistas y la mejora de la cobertura 4G y 5G crean condiciones fértiles para los servicios remotos de cardiología, dermatología y salud mental. Los proveedores que adaptan interfaces en lengua vernácula y planes de pago flexibles ya han duplicado los volúmenes de consulta año tras año. Para muchos operadores, estas ciudades de tamaño mediano ofrecen costos de adquisición más bajos que las metrópolis, mejorando la economía unitaria en el mercado de telemedicina en India.

Las regiones rurales, hogar del 70% de los ciudadanos, representan tanto un desafío como una oportunidad. Los programas gubernamentales de fibra óptica hasta las aldeas y los pilotos de 5G están cerrando las brechas de infraestructura, pero la capacitación en alfabetización digital sigue siendo esencial. Los trabajadores comunitarios de salud a menudo median en las videollamadas, lo que indica un modelo mixto en lugar de autoservicio puro. Los pilotos exitosos muestran reducciones en el tiempo de desplazamiento y una detección más temprana de enfermedades. A lo largo del horizonte de previsión, la adopción rural podría desbloquear ganancias transformadoras en salud pública y consolidar el papel de la telesalud en los objetivos de cobertura sanitaria universal.

Panorama Competitivo

La competencia es moderada, con cadenas hospitalarias, empresas emergentes tecnológicas y plataformas respaldadas por aseguradoras compitiendo por una participación. Los hospitales establecidos como Apollo aprovechan sus listas de médicos consolidadas y las cadenas de suministro de farmacia para impulsar el compromiso omnicanal. Su asociación con Microsoft para desarrollar copilotos de inteligencia artificial ejemplifica el movimiento hacia flujos de trabajo basados en datos que elevan las barreras de entrada. Mientras tanto, las plataformas especializadas atraen capital de riesgo para escalar rápidamente, pero deben navegar por los crecientes costos de cumplimiento.

La integración vertical es una tendencia clara. Tata 1mg agrupa la teleconsulta, la farmacia electrónica y los diagnósticos, apuntando a un recorrido de usuario de ciclo cerrado. La adquisición de OneCare por parte de la aseguradora Acko indica el interés de los pagadores en la gestión proactiva de enfermedades para reducir las tasas de reclamación. Los administradores de terceros tradicionales como Medi Assist se expanden a través de fusiones, construyendo infraestructura para liquidar reclamaciones de telesalud con rapidez.

Las colaboraciones internacionales añaden profundidad tecnológica. El acuerdo de detección ocular por inteligencia artificial de TeleMedC y la alianza de atención domiciliaria Merago-Portea importan algoritmos avanzados y conocimiento operativo. La consolidación es probable a medida que crecen los requisitos de capital; los actores de escala con servicios integrados y sólidos marcos de cumplimiento deberían obtener márgenes más altos. No obstante, la apertura del ecosistema bajo Ayushman Bharat amplía los nichos para las aplicaciones especializadas, garantizando una innovación continua dentro del mercado de telemedicina en India.

Líderes del Sector de Telemedicina en India

Apollo Hospitals Enterprise Limited (AHEL)

Koninklijke Philips N.V.

Lybrate, Inc.

Practo

Prognosys

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Mayo de 2025: TeleMedC se asoció con AND Healthcare Solutions para implementar la detección de enfermedades oculares mediante inteligencia artificial, con el objetivo de evaluar 1.000 millones de ojos en diez años.

- Febrero de 2025: Tata Digital buscó USD 300 millones para expandir la plataforma integrada de Tata 1mg.

- Enero de 2025: Apollo Hospitals y Microsoft anunciaron cuatro copilotos de inteligencia artificial para la atención médica bajo una visión de "Hospital del Futuro".

- Diciembre de 2024: Pristyn Care inició conversaciones para recaudar USD 100 millones para la expansión de la atención quirúrgica.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Nuestro estudio define el mercado de telemedicina en India como el valor generado por las plataformas digitales que permiten interacciones clínicas en tiempo real o asíncronas, dispositivos de monitoreo remoto y aplicaciones de mSalud que conectan a médicos autorizados con pacientes ubicados en cualquier parte del país. Los ingresos se contabilizan únicamente cuando se presta y registra un servicio médico pagado en India, independientemente de la sede del operador de la plataforma.

Exclusión del alcance: las aplicaciones de bienestar preventivo, las farmacias en línea sin participación de médicos y las consultas transfronterizas internacionales quedan fuera de este alcance.

Descripción General de la Segmentación

- Por Tipo

- Tele Hospitales

- Tele Hogares

- mSalud

- Por Componente

- Productos

- Hardware

- Software

- Otros

- Servicios

- Teleconsulta

- Telepatología

- Telerradiología

- Telepsiquiatría

- Otros Servicios

- Productos

- Por Modo de Entrega

- Basado en la nube

- En sitio

- Por Usuario Final

- Hospitales Públicos

- Hospitales y Clínicas Privadas

- Usuarios de Atención Domiciliaria

- Por Aplicación

- Gestión de Enfermedades Crónicas

- Atención Aguda y Seguimiento

- Salud Mental

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Los analistas de Mordor entrevistaron a médicos de hospitales terciarios, fundadores de empresas emergentes, funcionarios nodales estatales de telemedicina y ejecutivos de seguros que abarcan ciudades del norte, sur y de Nivel 2. Estas discusiones validaron los supuestos de combinación de pacientes, la dispersión de precios y la probable adopción del monitoreo remoto habilitado por inteligencia artificial durante los próximos cinco años.

Investigación Documental

Comenzamos con fuentes estatutarias como el panel de control ABDM de la Autoridad Nacional de Salud, las publicaciones de datos de eSanjeevani del Ministerio de Salud, los informes de banda ancha móvil de la Autoridad Reguladora de Telecomunicaciones y las estadísticas de pagos digitales del Banco de Reserva, que anclan los volúmenes de uso, las tasas de adopción y los valores promedio de los tickets. Las revistas académicas alojadas en PubMed, los estudios de resultados de telesalud en India revisados por pares y los documentos de posición de asociaciones comerciales (por ejemplo, FICCI, NATHEALTH) afinaron los datos de prevalencia de enfermedades y los matices de reembolso. Las bases de datos de pago a las que accedió nuestro equipo, incluidas D&B Hoovers para las finanzas de las plataformas y Dow Jones Factiva para los flujos de acuerdos, ayudaron a alinear los volúmenes a nivel de empresa con los totales macroeconómicos. Esta lista es ilustrativa; muchos documentos adicionales informaron nuestra investigación documental.

Dimensionamiento del Mercado y Previsión

Utilizando una construcción de arriba hacia abajo que convierte los recuentos de consultas de eSanjeevani, aplicaciones privadas y consultas externas virtuales hospitalarias en grupos de encuentros pagados, aplicamos precios de consulta promedio ponderados, luego superpusimos los envíos de kits de monitoreo remoto de pacientes, las tasas de seguimiento de enfermedades crónicas y el crecimiento de la penetración de teléfonos inteligentes para capturar los ingresos auxiliares. Los resúmenes de proveedores y las verificaciones de precio de venta promedio muestral por volumen sirvieron como pruebas de sentido de abajo hacia arriba antes de finalizar los totales. Una regresión multivariante que vincula los volúmenes de encuentros con los suscriptores de internet, la población de 60 años o más y la incidencia de enfermedades no transmisibles sustenta la previsión 2025-2030; el análisis de escenarios se ajusta para los impactos regulatorios o de reembolso. Las brechas en los datos de abajo hacia arriba se salvan mediante proxies calibrados acordados durante las encuestas a médicos.

Validación de Datos y Ciclo de Actualización

Los resultados pasan controles de anomalías frente a los corredores de crecimiento histórico y las ratios externas de gasto en salud. Los revisores senior dan su aprobación después de conciliar cualquier varianza superior al 5%. El conjunto de datos se actualiza cada año, con ajustes intermedios cuando los cambios de política o financiamiento alteran materialmente los patrones de uso.

Por Qué la Línea de Base del Mercado de Telemedicina en India de Mordor se Mantiene Firme

Las estimaciones publicadas a menudo varían porque cada empresa elige combinaciones de servicios, escalas de precios y cadencias de actualización distintas.

Los principales factores de brecha incluyen si los servicios de bienestar no clínico se agrupan con las teleconsultas clínicas, el tratamiento de las ventas de hardware y la frecuencia con la que se actualizan los tipos de cambio y las divulgaciones de las plataformas.

El modelo de Mordor reporta el mercado de caso base de 2025 solo para la telemedicina clínica pagada, utiliza puntos de precio domésticos verificados y se actualiza anualmente, lo que mantiene actualizados la inflación, la rotación de plataformas y los cambios de política.

Comparación de Referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 3.640 millones (2025) | ||

| USD 5.050 millones (2024) | Consultora Regional A | Agrupa hardware de telesalud y aplicaciones de bienestar preventivo con servicios clínicos |

| USD 4.290 millones (2025) | Consultora Global B | Contabiliza las consultas transfronterizas y aplica un precio de venta promedio uniforme para Asia sin ajuste específico para India |

| USD 1.540 millones (2024) | Asociación del Sector C | Limita la cobertura a las plataformas del sector público, excluye los ingresos de hospitales privados y mSalud |

La comparación muestra que cuando el alcance del servicio se amplía, los valores aumentan, y cuando la cobertura se reduce, las cifras disminuyen. Al seleccionar un alcance claramente clínico, triangular los datos de entrada y actualizar anualmente, Mordor Intelligence ofrece una línea de base equilibrada que los responsables de la toma de decisiones pueden rastrear hasta variables transparentes y pasos reproducibles.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de telemedicina en India?

El mercado de telemedicina en India se sitúa en USD 4.480 millones en 2026 y está en camino de alcanzar USD 12.630 millones en 2031.

¿Qué segmento tiene la mayor participación en el mercado de telemedicina en India?

Las aplicaciones de mSalud lideraron el mercado con una participación del 47,30% en 2025.

¿A qué velocidad crece el segmento de aplicaciones de salud mental?

Se proyecta que los casos de uso de salud mental se expandan a una CAGR del 25,55% hasta 2031.

¿Por qué es importante el despliegue en la nube para la telemedicina en India?

Las plataformas en la nube ya representan el 72,85% de los ingresos porque proporcionan cómputo elástico, funciones de cumplimiento y escalabilidad para conjuntos de datos a nivel nacional.

¿Qué factor regulatorio influye más en las empresas emergentes de telemedicina?

Los mandatos de localización de datos bajo la Ley de Protección de Datos Personales Digitales imponen costos de cumplimiento significativos y multas de hasta INR 250 crores.

¿Cómo están configurando las ciudades de Nivel 2 y Nivel 3 el crecimiento futuro?

Estas ciudades de tamaño mediano ofrecen menor densidad de especialistas y una creciente adopción digital, impulsando una rápida adopción de teleconsultas y se espera que se conviertan en un motor de crecimiento primario antes de 2030.

Última actualización de la página el: