Tamaño y Participación del Mercado de Elementos de Tierras Raras

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

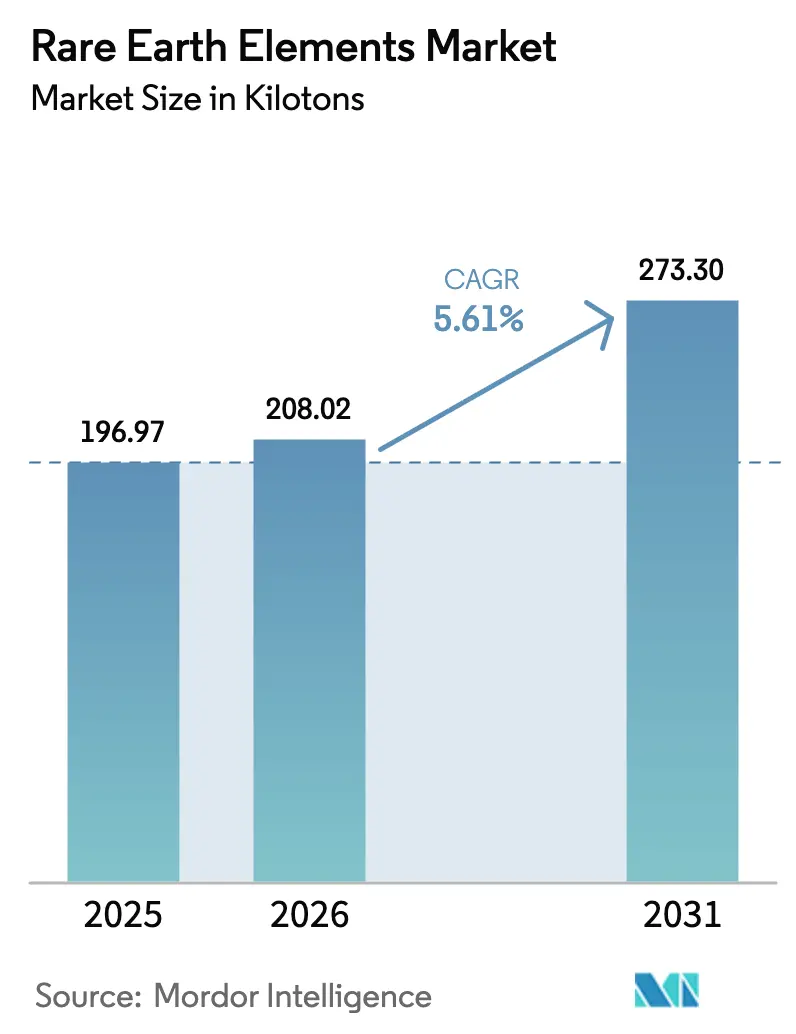

| Volumen del Mercado (2026) | 208.02 kilotones |

| Volumen del Mercado (2031) | 273.30 kilotones |

| Tasa de crecimiento (2026 - 2031) | 5.61% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Elementos de Tierras Raras por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Elementos de Tierras Raras será de 196,97 kilotones en 2025, 208,02 kilotones en 2026, y alcanzará 273,30 kilotones en 2031, creciendo a una CAGR del 5,61% entre 2026 y 2031. La demanda estructural vinculada a los motores de tracción de vehículos eléctricos, las turbinas eólicas marinas y la infraestructura de energía limpia a escala de red sustenta esta expansión, mientras que los persistentes cuellos de botella en el procesamiento y los choques de oferta inducidos por políticas moderan la trayectoria de crecimiento. Los continuos despliegues de automatización industrial, la adopción de la fabricación aditiva en el sector aeroespacial y el endurecimiento de las normas globales de emisiones proporcionan un impulso adicional a la demanda, incluso cuando la investigación de sustitutos para el disprosio y el terbio sigue siendo técnicamente limitada. Por el lado de la oferta, la fuerte dependencia de China tanto en la minería como en la separación amplifica la volatilidad de los precios, lo que impulsa el almacenamiento estratégico y los acuerdos de compra a largo plazo que estabilizan los volúmenes a corto plazo pero inflan los costos de adquisición. La creciente integración vertical entre los productores occidentales, junto con los incentivos gubernamentales en Estados Unidos, Australia y la Unión Europea, señala un cambio hacia una capacidad intermedia regionalizada que reformará progresivamente el mercado de Elementos de Tierras Raras hasta 2031.

Conclusiones Clave del Informe

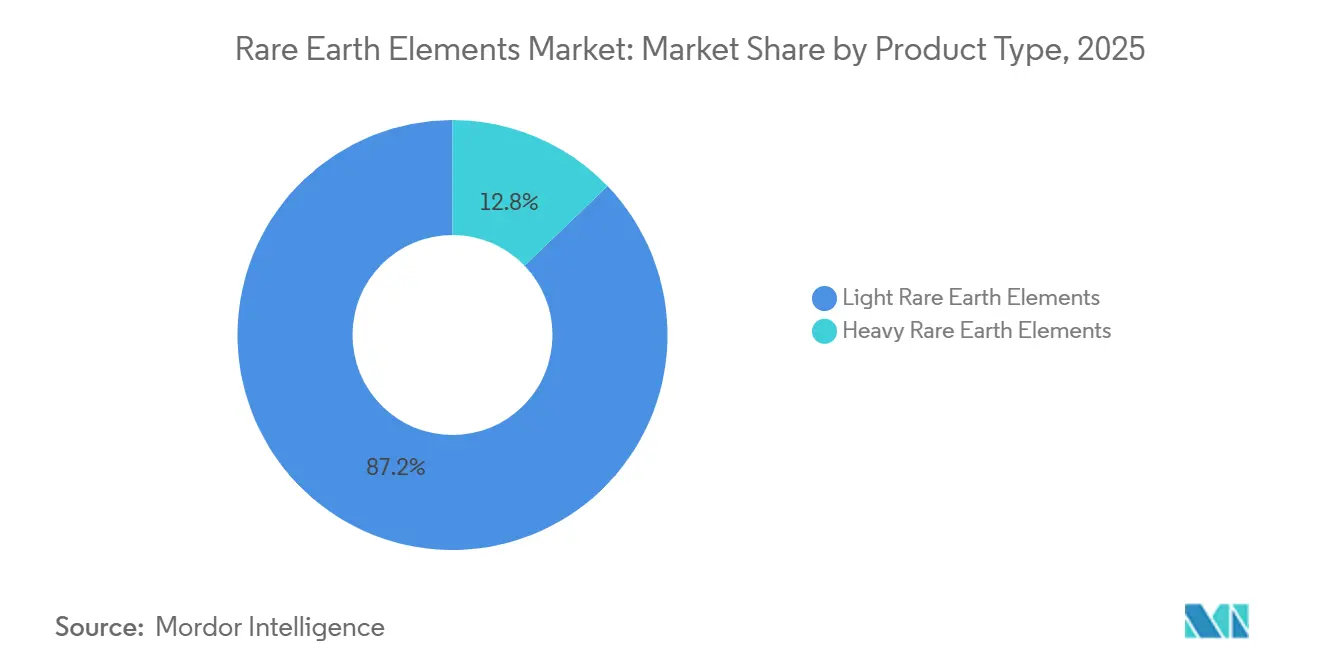

- Por tipo de producto, las tierras raras ligeras representaron el 87,18% de la participación del mercado de Elementos de Tierras Raras en 2025 y se proyecta que se expandirán a una CAGR del 5,92% hasta 2031.

- Por elemento, el cerio lideró con una participación del 38,16% del tamaño del mercado de Elementos de Tierras Raras en 2025, mientras que el disprosio avanza a una CAGR del 7,26% durante el período de pronóstico.

- Por aplicación, los imanes representaron una participación del 48,54% del tamaño del mercado de Elementos de Tierras Raras en 2025 y están creciendo a una CAGR del 7,43% hasta 2031.

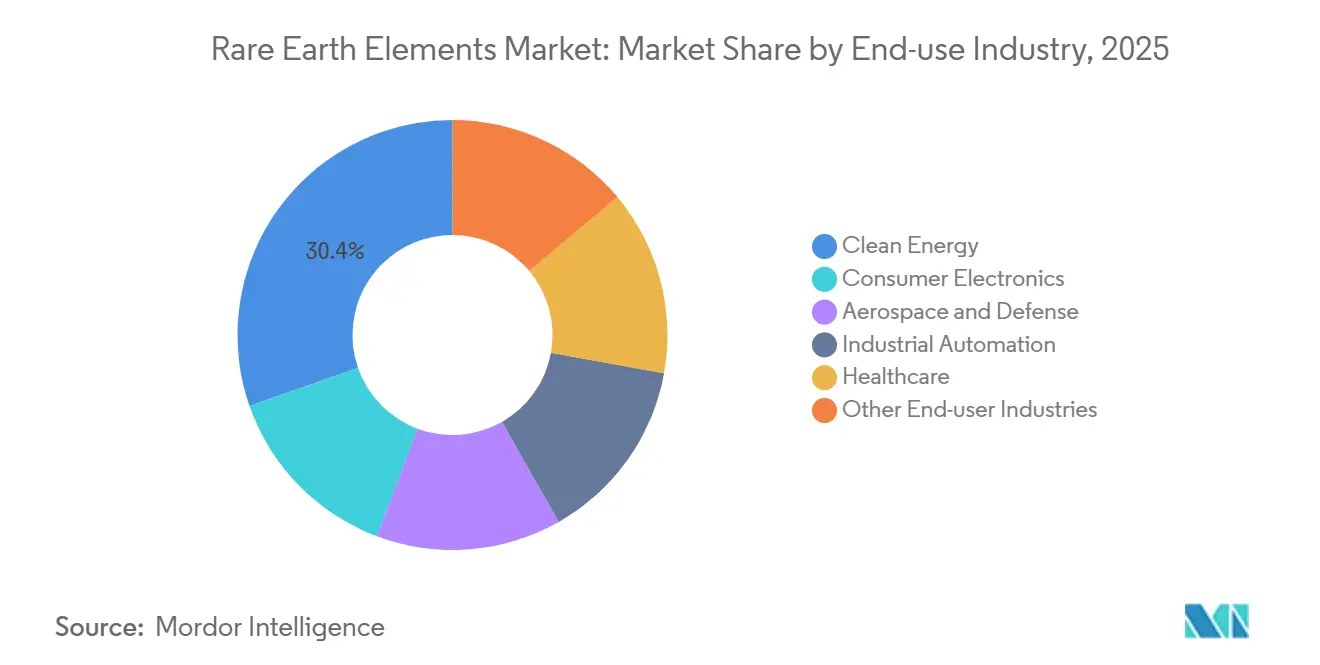

- Por industria de uso final, la energía limpia representó una participación del 30,36% del tamaño del mercado de Elementos de Tierras Raras en 2025, mientras que la automatización industrial registra la CAGR más alta con un 6,49% hasta 2031.

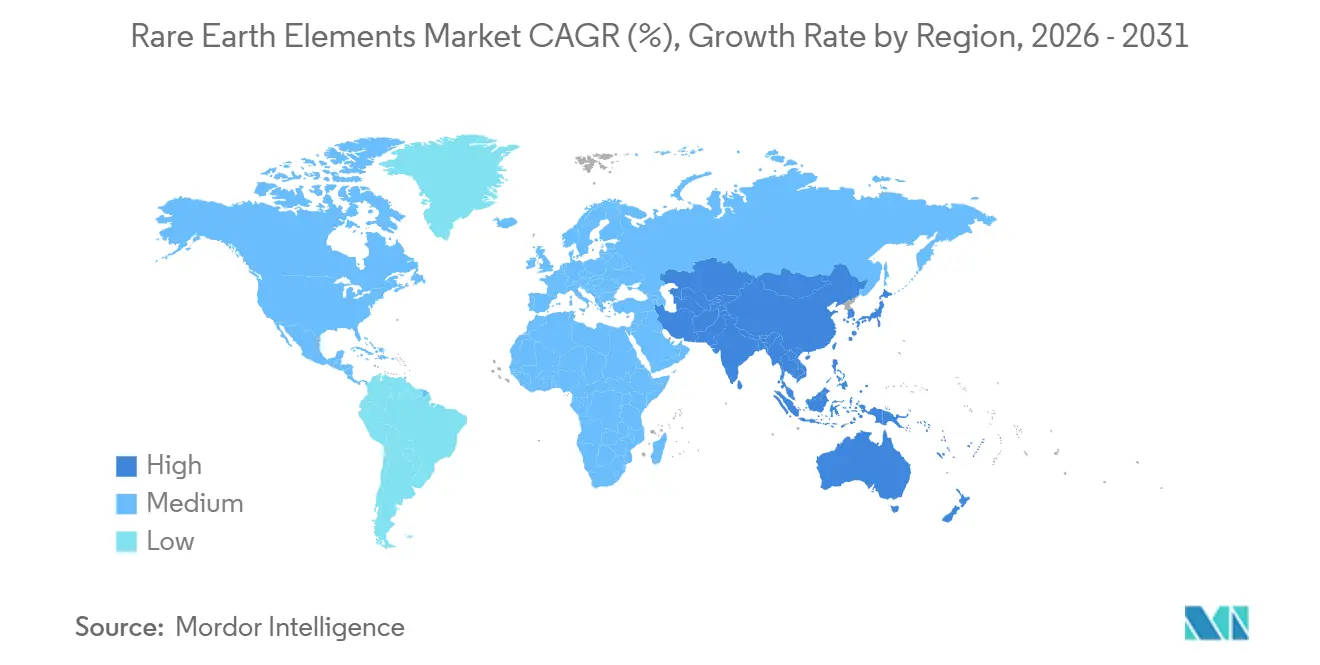

- Por geografía, Asia-Pacífico dominó con una participación del 86,29% del tamaño del mercado de Elementos de Tierras Raras en 2025 y se prevé que avance a una CAGR del 5,97% durante 2026–2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Elementos de Tierras Raras

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Requisito de Imanes para Turbinas de Energía Renovable | +2.0% | Global, con concentración en China, Europa y América del Norte | Mediano a Largo Plazo (2–4+ años) |

| Dependencia de la 'Tecnología Verde' en los Elementos de Tierras Raras | +1.3% | Global | Largo Plazo (≥4 años) |

| Creciente Demanda de Aplicaciones de Baterías | +0.5% | Núcleo en Asia-Pacífico, con expansión hacia América del Norte y Europa | Mediano Plazo (2–4 años) |

| Adopción de Aleaciones de Escandio-Aluminio en la Fabricación Aeroespacial | +0.2% | América del Norte y Europa | Largo Plazo (≥4 años) |

| Alta Demanda en Electrónica de Consumo | +0.5% | Asia-Pacífico dominante, demanda global | Corto a Mediano Plazo (≤4 años) |

| Fuente: Mordor Intelligence | |||

Requisito de Imanes para Turbinas de Energía Renovable

Los imanes de neodimio-hierro-boro, preferidos por las turbinas eólicas de accionamiento directo y los vehículos eléctricos de batería, ofrecen relaciones peso-potencia sin igual en comparación con las alternativas de ferrita. Se espera que la demanda de tierras raras de grado magnético crezca significativamente, impulsada principalmente por los sectores de energía eólica y movilidad. Cada turbina marina de 3 MW incorpora neodimio-praseodimio y disprosio, y las instalaciones marinas globales han experimentado un crecimiento sustancial. El impulso en los vehículos eléctricos es innegable, con envíos proyectados para aumentar significativamente en los próximos años. Sin embargo, el suministro de disprosio representa un desafío, con una aplastante mayoría proveniente de los depósitos de arcilla iónica de China. Además, si bien los esfuerzos para encontrar sustitutos están en curso, han tenido dificultades para reducir el contenido por debajo de un umbral sin comprometer la estabilidad térmica. Esta sólida demanda de imanes consolida la posición del mercado de Elementos de Tierras Raras hasta 2031.

Dependencia de la Tecnología Verde en los Elementos de Tierras Raras

Las políticas de descarbonización están integrando los elementos de tierras raras en el tejido de la transición energética. Desde los catalizadores de óxido de cerio que impulsan las celdas de combustible de hidrógeno hasta los fósforos de itrio que iluminan la iluminación de estado sólido, estos elementos desempeñan un papel fundamental. Si bien la iniciativa 'Fit for 55' de la Unión Europea y la 'Ley de Reducción de la Inflación' de EE. UU. promueven el abastecimiento doméstico, no logran abordar la brecha en el procesamiento. La demanda de lantano en baterías de níquel-hidruro metálico ha disminuido. Sin embargo, a medida que las normas de emisiones se endurecen en los mercados emergentes, la demanda de óxido de cerio en catalizadores automotrices se mantiene estable. Esto presenta un riesgo estratégico: el ritmo de adopción de tecnologías limpias podría superar el crecimiento de las capacidades no chinas, dejando potencialmente a los fabricantes de equipos originales vulnerables a una cadena de suministro concentrada.

Creciente Demanda de Aplicaciones de Baterías

Las aleaciones ricas en lantano siguen siendo el electrodo negativo en las baterías de níquel-hidruro metálico que impulsaron millones de vehículos híbridos en 2024[1]Toyota Motor Corporation, "Informe Anual 2024," global.toyota. Aunque el ion de litio domina los vehículos eléctricos de batería completa, el níquel-hidruro metálico conserva ventajas de costo y seguridad para los híbridos suaves y ciertos sistemas estacionarios. La investigación sobre electrolitos de estado sólido dopados con lantano indica un posible segundo repunte de la demanda después de 2028. Por separado, el neodimio y el praseodimio están siendo investigados como dopantes de cátodo para mejorar la vida útil del ciclo, lo que refuerza el creciente giro del mercado de Elementos de Tierras Raras desde el almacenamiento de energía hacia los motores de alto rendimiento.

Aleaciones de Escandio-Aluminio en la Fabricación Aeroespacial

La adición de escandio refina la estructura de grano del aluminio, lo que permite que las piezas aeroespaciales fabricadas con este aditivo sean significativamente más ligeras que las fabricadas con aleaciones tradicionales. Si bien Airbus y Boeing han aprobado el uso del escandio en soportes de cabina y componentes de góndola de motores, el alto precio del escandio limita su adopción a piezas de bajo volumen y alto valor[2]Airbus, "Innovación en Materiales Aeroespaciales," airbus.com. En 2024, la producción global sigue siendo limitada, y para que el sector aeroespacial amplíe su uso del escandio, la oferta debe expandirse. Esta expansión depende de proyectos específicos orientados a aumentar la disponibilidad.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad de Precios Inducida por la Política China | -1.2% | Global, más aguda en Europa y América del Norte | Corto Plazo (≤2 años) |

| Volatilidad de Precios Vinculada a los Cambios en la Política China | -0.5% | Global | Corto a Mediano Plazo (≤4 años) |

| Suministro Inconsistente de Elementos de Tierras Raras | -0.3% | Global, particularmente en cadenas de suministro no chinas | Mediano Plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad de Precios Inducida por la Política China

En octubre de 2025, Pekín amplió sus controles de exportación, introduciendo un umbral de contenido. Esta nueva norma exige que los productores intermedios certifiquen el origen de cada átomo de tierra rara en sus productos terminados. Como resultado, los importadores europeos presenciaron un aumento dramático en los precios del óxido de disprosio, lo que obligó a los fabricantes de turbinas a renegociar apresuradamente sus contratos de suministro. Si bien estos controles enfrentaron una suspensión hasta noviembre de 2026, la medida sentó un precedente. Condujo a la celebración de acuerdos de compra a largo plazo con primas, lo que subraya la mayor sensibilidad del mercado de Elementos de Tierras Raras a los cambios en la política china.

Suministro Inconsistente de Elementos de Tierras Raras

China domina el panorama global de las tierras raras, operando la mayoría de las instalaciones del mundo. A principios de 2026, ninguna planta occidental ha logrado el procesamiento comercial de tierras raras pesadas. El material de Mountain Pass continúa su viaje a China para el refinado final, un proceso que no solo extiende los plazos de entrega sino que también somete a los productores a aranceles. Mientras que la planta de Lynas en Malasia carece de circuitos de tierras pesadas, el proyecto Nolans de Arafura en Australia no alcanzará su producción total hasta 2027. Además, la producción esporádica de operaciones piloto, como Browns Range de Northern Minerals, añade incertidumbre a la planificación, lo que obstaculiza el crecimiento a corto plazo del mercado de Elementos de Tierras Raras.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Las Tierras Raras Ligeras Anclan el Volumen, los Grados Pesados Obtienen Primas

Las tierras raras ligeras capturaron el 87,18% del volumen en 2025 y están proyectadas para crecer a una CAGR del 5,92% hasta 2031. El óxido de cerio, un actor clave en los catalizadores automotrices, mantiene una demanda estable, respaldada por el endurecimiento de las normas Euro 7 y China VI. El lantano, esencial para las baterías de níquel-hidruro metálico, registra un consumo constante cada año. Mientras tanto, la producción de neodimio-praseodimio ha ejemplificado la demanda impulsada por los imanes. Aunque las tierras raras pesadas representan una porción menor del volumen, obtienen precios premium. Esto se debe en gran medida a la falta de sustitutos escalables para el disprosio, el terbio y el itrio, y a su oferta limitada. El disprosio, el elemento de más rápido crecimiento, seguirá una CAGR del 7,26% impulsada por la demanda de imanes de alta temperatura para vehículos eléctricos y turbinas marinas.

El dominio de China en el suministro aumenta la sensibilidad a los precios. Los depósitos de arcilla iónica en las provincias de Jiangxi y Guangxi producen una porción significativa del disprosio mundial, poniendo a los fabricantes de equipos originales occidentales en riesgo de choques de política. Si bien proyectos australianos como Browns Range y Nolans ofrecen un atisbo de diversificación, se enfrentan a largos procesos de permisos y desafíos de financiamiento. En consecuencia, los productores capaces de entregar óxidos pesados separados conservan un poder de fijación de precios significativo, consolidando la estructura de primas en el mercado de Elementos de Tierras Raras.

Por Elemento: El Cerio Lidera el Volumen, el Disprosio Captura el Valor

El cerio comandó el 38,16% de la participación elemental en 2025, impulsado por usos en convertidores catalíticos y pulido de vidrio, y seguirá siendo el líder en volumen hasta 2031. Los pronósticos indican que el cerio mantendrá su posición de liderazgo hasta 2031. El neodimio y el praseodimio, que juntos representan una porción significativa del mercado, desempeñan roles fundamentales en la producción de imanes permanentes en China, Japón y EE. UU. El lantano encuentra sus principales aplicaciones en catalizadores de craqueo de fluidos y baterías de níquel-hidruro metálico. El disprosio, a pesar de constituir una participación menor del mercado, goza de un alto valor unitario y una CAGR del 7,26%. Esto subraya la importancia crítica del disprosio en la formulación de imanes de alta temperatura, especialmente para los motores de tracción de vehículos eléctricos y las turbinas eólicas. El terbio y el itrio, si bien ocupan nichos de mercado más pequeños —el terbio en fósforos verdes y el itrio en cerámicas y LED— ambos se enfrentan a restricciones de suministro similares.

El escandio, con una producción anual limitada, obtiene el precio más alto por kilogramo en el mercado, un testimonio de su rareza y los desafíos en la recuperación como subproducto. Sin embargo, si los circuitos de recuperación en Canadá y EE. UU. se vuelven operativos, las aplicaciones del escandio podrían ampliarse desde los soportes de cabina para abarcar componentes estructurales aeroespaciales más grandes, expandiendo potencialmente su presencia en el mercado de Elementos de Tierras Raras.

Por Aplicación: Los Imanes Superan a los Catalizadores como Principal Vector de Demanda

Los imanes representaron el 48,54% del volumen total en 2025 y están creciendo a una CAGR del 7,43%, convirtiéndolos en el motor del mercado de Elementos de Tierras Raras hasta 2031. La robótica industrial añade impulso: cada robot integra servomotores, y las instalaciones globales experimentaron un crecimiento significativo, con China liderando en instalaciones. Los catalizadores absorbieron cerio en 2024 y se mantuvieron estables bajo la creciente penetración de los híbridos en los mercados emergentes. Los fósforos, el pulido de vidrio y la metalurgia siguen siendo secundarios, cada uno con un crecimiento de un solo dígito bajo, cediendo participación al segmento de imanes a medida que la electrificación se acelera.

Por Industria de Uso Final: La Energía Limpia Domina, la Automatización Industrial se Acelera

La energía limpia representó el 30,36% del volumen de 2025 y mantiene el liderazgo a medida que la energía eólica marina y la adopción de vehículos eléctricos se disparan. La automatización industrial es el uso final de más rápido crecimiento, avanzando a una CAGR del 6,49%, impulsada por la expansión del despliegue de robots colaborativos en China, Alemania y Estados Unidos. La demanda de electrónica de consumo se está estabilizando a medida que los envíos de teléfonos inteligentes se nivelan, aunque el contenido de imanes por unidad se mantiene constante. El sector aeroespacial y de defensa contribuye con una pequeña demanda pero está inmunizado de las oscilaciones cíclicas por las designaciones de seguridad nacional en Estados Unidos y la Unión Europea, lo que garantiza una adquisición estable de imanes ricos en samario-cobalto y disprosio. La atención médica, la metalurgia y la agricultura completan el consumo con volúmenes de nicho pero constantes.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Análisis Geográfico

Asia-Pacífico representó el 86,29% del volumen global en 2025 y mantendrá su dominio con una CAGR del 5,97% hasta 2031. China produjo óxidos y comandó la mayoría de la capacidad de separación. Este dominio permitió a China ejercer influencia mediante controles de exportación, lo que provocó que los precios europeos del disprosio se dispararan significativamente después de octubre de 2025. Australia se está posicionando como el principal proveedor no chino. El proyecto Nolans de Arafura tiene como objetivo producir óxido de neodimio-praseodimio para 2027. Al mismo tiempo, Iluka Resources avanza con una refinería orientada a la producción de carbonato mixto. Para mitigar su dependencia, Japón y Corea del Sur han firmado contratos a largo plazo con Lynas y MP Materials.

América del Norte está avanzando para localizar su suministro. Mountain Pass, habiendo producido concentrado en 2024, detuvo las exportaciones a China en el tercer trimestre de 2025, redirigiendo su alimentación a una planta de separación en California. Una participación accionaria significativa del Departamento de Defensa respalda un circuito de tierras pesadas, con el objetivo de producir a mediados de 2026. El molino White Mesa de Energy Fuels, tradicionalmente enfocado en el uranio, pivotó para procesar monacita. Mientras tanto, Ucore está en proceso de establecer una planta RapidSX en Alaska.

A pesar de su presencia en el mercado en 2025, Europa sigue siendo muy dependiente de las importaciones. Esto se da en el contexto de la Ley de Materias Primas Críticas, que establece objetivos ambiciosos para la extracción, el procesamiento y el reciclaje para 2030. Si bien el depósito Per Geijer de LKAB cuenta con reservas significativas de óxido, su desarrollo está a una década de distancia. Las iniciativas piloto de reciclaje de Cyclic Materials y Urban Mining Company buscan abordar el déficit, pero la región carece de cualquier separador a escala comercial. Tanto América del Sur como las regiones de Oriente Medio y África combinadas representaron una participación mínima del volumen total. Sin embargo, Brasil y Sudáfrica están considerando capacidades potenciales que podrían materializarse después de 2030.

Panorama Competitivo

El mercado de Elementos de Tierras Raras está consolidado. La diferenciación tecnológica está emergiendo: la plataforma de reconocimiento molecular RapidSX de Ucore alcanza una pureza del 99,9% en un solo paso, reduciendo los tiempos de procesamiento de semanas a horas. El suministro de tierras pesadas y el reciclaje siguen siendo oportunidades de espacio en blanco. Las empresas que dominen la separación de tierras pesadas y el reciclaje de grado magnético estarán en posición de capturar márgenes premium a medida que persistan los controles de exportación chinos.

Líderes de la Industria de Elementos de Tierras Raras

China Rare Earth Group Resources Technology Co., Ltd.

Lynas Rare Earths Ltd

MP Materials

Iluka Resources Limited

Shenghe Resources Holding Co., Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: MP Materials ha iniciado la producción comercial de metal de neodimio-praseodimio (NdPr) y ha comenzado la producción de prueba de imanes de neodimio-hierro-boro (NdFeB) sinterizados de grado automotriz en su instalación Independence en Texas. Este desarrollo representa un hito crucial en el restablecimiento de la cadena de suministro de imanes de tierras raras de EE. UU.

- Enero de 2024: MP Materials obtuvo una subvención de 58,5 millones de USD para impulsar la construcción de la primera instalación de fabricación de imanes de tierras raras totalmente integrada de EE. UU., ubicada en Fort Worth, Texas. Este financiamiento se enmarca en la iniciativa de crédito fiscal para Proyectos de Energía Avanzada de la Sección 48C.

Alcance del Informe del Mercado Global de Elementos de Tierras Raras

Los elementos de tierras raras se utilizan en altavoces, lentes de telescopio, iluminación de estudio y discos duros de computadora para hacerlos más pequeños y eficientes. Se utilizan en pantallas y monitores ya que pueden producir diferentes colores. Los elementos de tierras raras generalmente tienen alta conductividad eléctrica, se presentan naturalmente juntos en minerales. Son los imanes más potentes disponibles en la actualidad.

El mercado está segmentado por tipo de producto, elemento, aplicación, industria de uso final y geografía. Por tipo de producto, el mercado está segmentado en elementos de tierras raras ligeras y elementos de tierras raras pesadas. Por elemento, el mercado está segmentado en cerio, neodimio, lantano, disprosio, terbio, itrio, escandio y otros elementos (p. ej., prometio, samario). Por aplicación, el mercado está segmentado en catalizadores, cerámicas, fósforos, vidrio y pulido, metalurgia, imanes y otras aplicaciones (p. ej., purificación de aire). Por industria de uso final, el mercado está segmentado en energía limpia, electrónica de consumo, aeroespacial y defensa, automatización industrial, atención médica y otras industrias (p. ej., metalurgia, agricultura). El informe también cubre los tamaños de mercado y los pronósticos para el mercado de elementos de tierras raras en 17 países de las principales regiones. Para cada segmento, el dimensionamiento y los pronósticos del mercado se han realizado en función del volumen (Toneladas).

| Elementos de Tierras Raras Ligeras |

| Elementos de Tierras Raras Pesadas |

| Cerio | Óxido |

| Sulfuro | |

| Otros Compuestos | |

| Neodimio | Aleación |

| Lantano | Aleación |

| Óxido | |

| Otros Compuestos | |

| Disprosio | |

| Terbio | |

| Itrio | |

| Escandio | |

| Otros Elementos (Prometio, Samario, etc.) |

| Catalizadores |

| Cerámicas |

| Fósforos |

| Vidrio y Pulido |

| Metalurgia |

| Imanes |

| Otras Aplicaciones (Purificación de Aire, etc.) |

| Energía Limpia |

| Electrónica de Consumo |

| Aeroespacial y Defensa |

| Automatización Industrial |

| Atención Médica |

| Otras Industrias de Uso Final (Metalurgia, Agricultura, etc.) |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Países Nórdicos | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Producto | Elementos de Tierras Raras Ligeras | |

| Elementos de Tierras Raras Pesadas | ||

| Por Elemento | Cerio | Óxido |

| Sulfuro | ||

| Otros Compuestos | ||

| Neodimio | Aleación | |

| Lantano | Aleación | |

| Óxido | ||

| Otros Compuestos | ||

| Disprosio | ||

| Terbio | ||

| Itrio | ||

| Escandio | ||

| Otros Elementos (Prometio, Samario, etc.) | ||

| Por Aplicación | Catalizadores | |

| Cerámicas | ||

| Fósforos | ||

| Vidrio y Pulido | ||

| Metalurgia | ||

| Imanes | ||

| Otras Aplicaciones (Purificación de Aire, etc.) | ||

| Por Industria de Uso Final | Energía Limpia | |

| Electrónica de Consumo | ||

| Aeroespacial y Defensa | ||

| Automatización Industrial | ||

| Atención Médica | ||

| Otras Industrias de Uso Final (Metalurgia, Agricultura, etc.) | ||

| Por Geografía | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Países Nórdicos | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de Elementos de Tierras Raras en 2026?

El tamaño del mercado de Elementos de Tierras Raras es de 208,02 kilotones en 2026, con un volumen esperado de 273,30 kilotones para 2031.

¿Cuál es la CAGR pronosticada para la demanda de tierras raras hasta 2031?

Se proyecta que la demanda agregada registrará una CAGR del 5,61% entre 2026 y 2031.

¿Qué segmento de aplicación está creciendo más rápido?

Las aplicaciones de imanes permanentes se están expandiendo a una CAGR del 7,43%, impulsadas por los vehículos eléctricos, las turbinas eólicas y la robótica industrial.

¿Qué elemento muestra la tasa de crecimiento más alta?

El disprosio lidera el crecimiento elemental con una CAGR del 7,26%, lo que refleja su irremplazabilidad en los imanes de alta temperatura.

Última actualización de la página el: