Tamaño y Participación del Mercado de Alúmina Activada

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

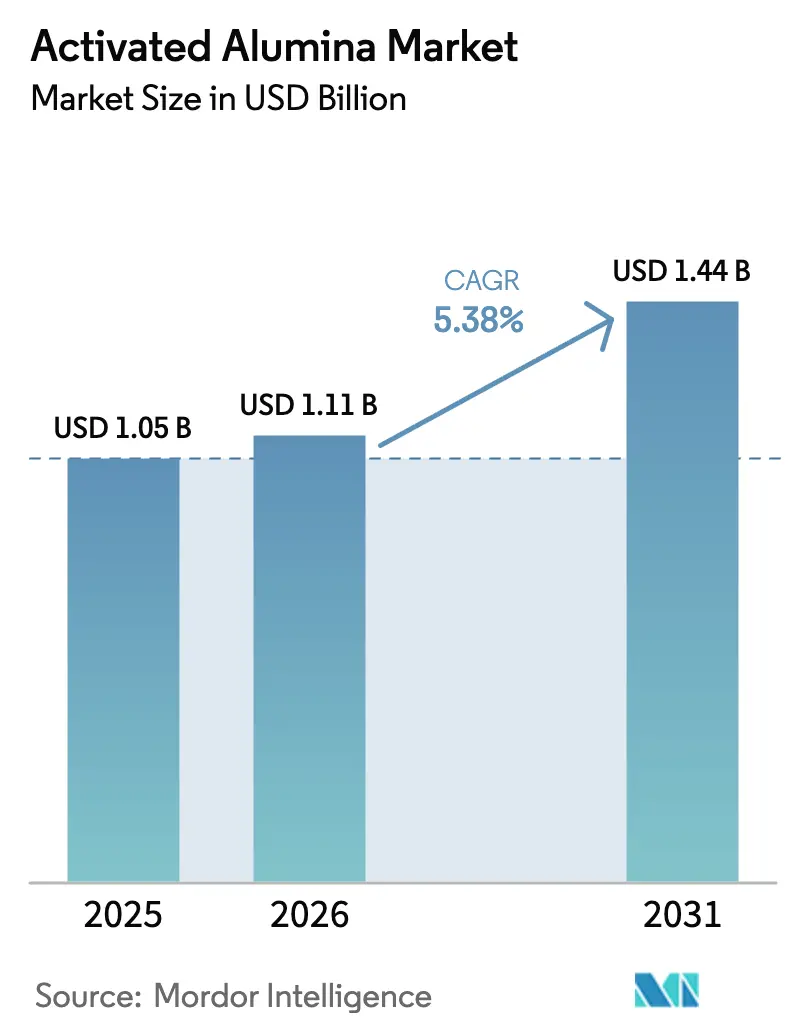

| Tamaño del Mercado (2026) | 1.11 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.44 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.38% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | Asia-Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Alúmina Activada por Mordor Intelligence

El tamaño del Mercado de Alúmina Activada fue valorado en USD 1,05 mil millones en 2025 y se estima que crecerá desde USD 1,11 mil millones en 2026 hasta alcanzar USD 1,44 mil millones para 2031, a una CAGR del 5,38% durante el período de previsión (2026-2031). El mercado de alúmina activada se está beneficiando del endurecimiento de las normas mundiales de calidad del agua, la expansión de los proyectos de deshidratación en infraestructura energética y la capacidad demostrada del adsorbente para regenerarse sin grandes desembolsos de capital. La demanda de desecantes en el procesamiento de gas natural, el creciente uso como medio de eliminación de fluoruro y los roles emergentes en separadores de baterías de iones de litio respaldan colectivamente un crecimiento de volumen constante tanto en aplicaciones maduras como nacientes. La intensidad competitiva se mantiene moderada porque las técnicas propietarias de conformación y calcinación permiten a los operadores establecidos obtener márgenes atractivos incluso cuando los adsorbentes sustitutos ganan atención. Los riesgos del lado de la oferta centrados en las fluctuaciones de precios de la materia prima de alúmina están comenzando a ceder a medida que regresa nueva capacidad de refinación, mientras que los programas de economía circular y las tecnologías de regeneración a baja temperatura están abriendo flujos de ingresos adicionales que ayudan a estabilizar el mercado de alúmina activada.

Conclusiones Clave del Informe

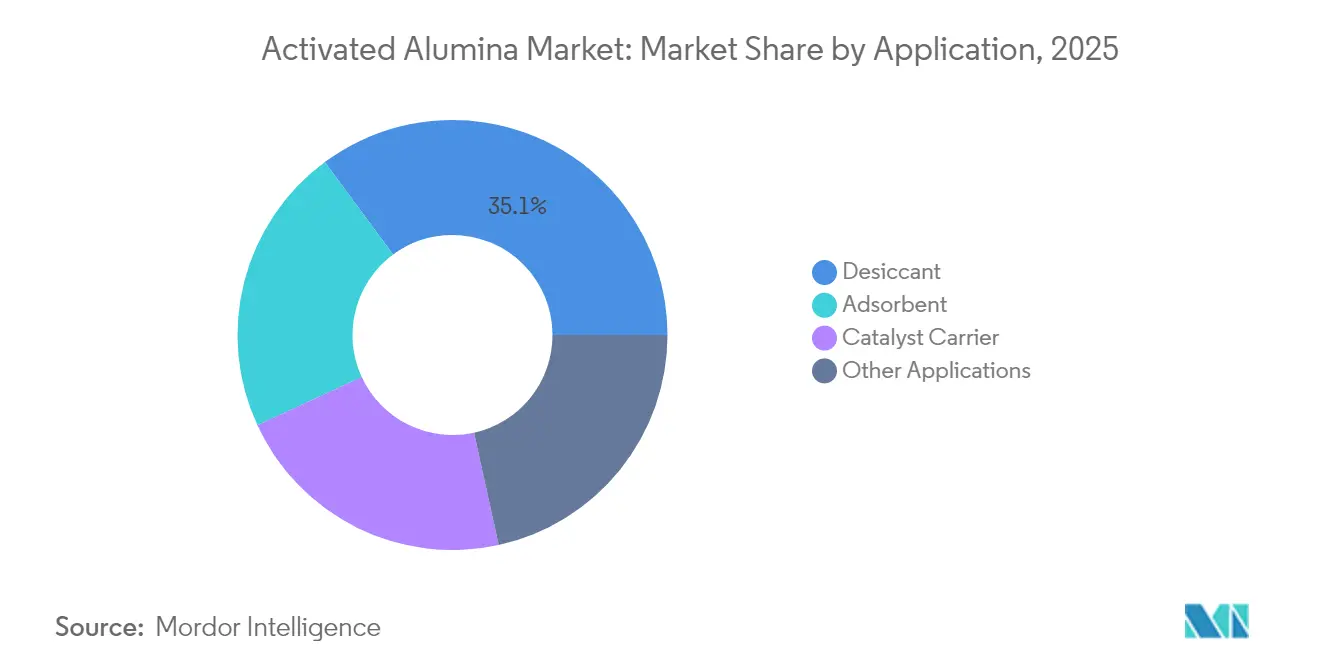

- Por aplicación, las aplicaciones de desecante lideraron con el 35,12% de la participación del mercado de alúmina activada en 2025; se proyecta que las aplicaciones de adsorbente avancen a una CAGR del 5,93% hasta 2031.

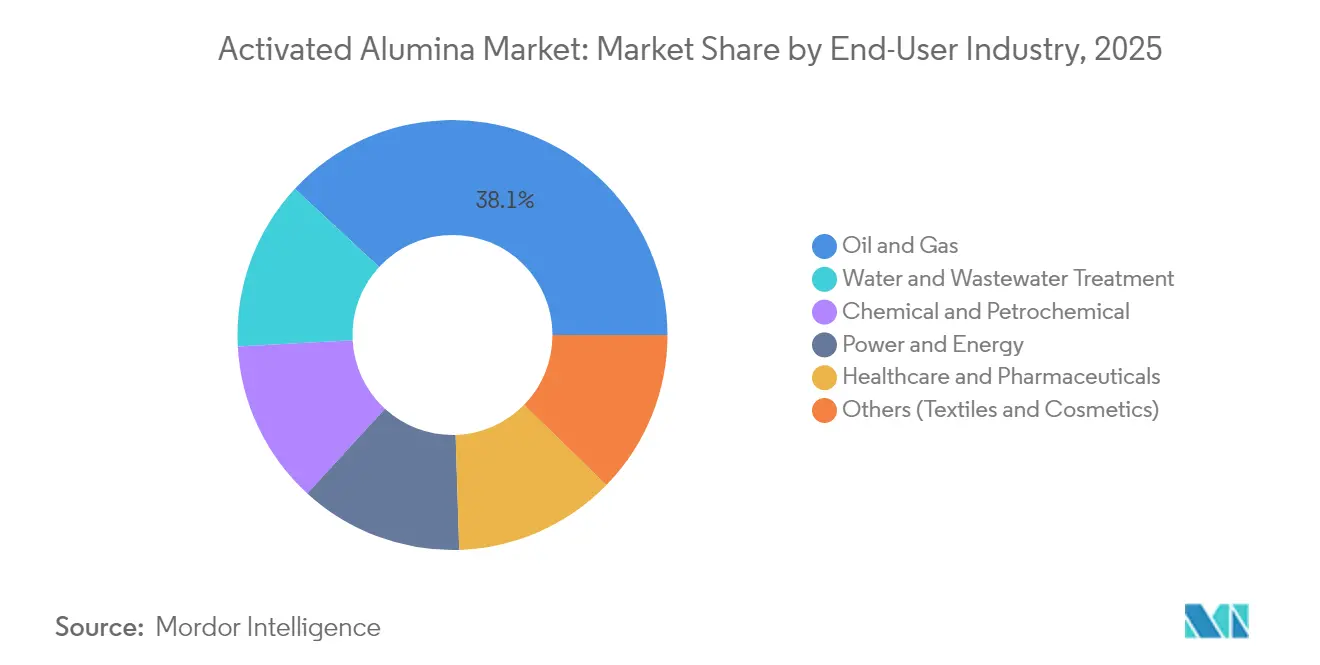

- Por industria de uso final, los usuarios finales de petróleo y gas comandaron el 38,10% de la participación del tamaño del mercado de alúmina activada en 2025; mientras que los usuarios finales de tratamiento de agua y aguas residuales están previstos para expandirse a una CAGR del 6,25% entre 2026 y 2031.

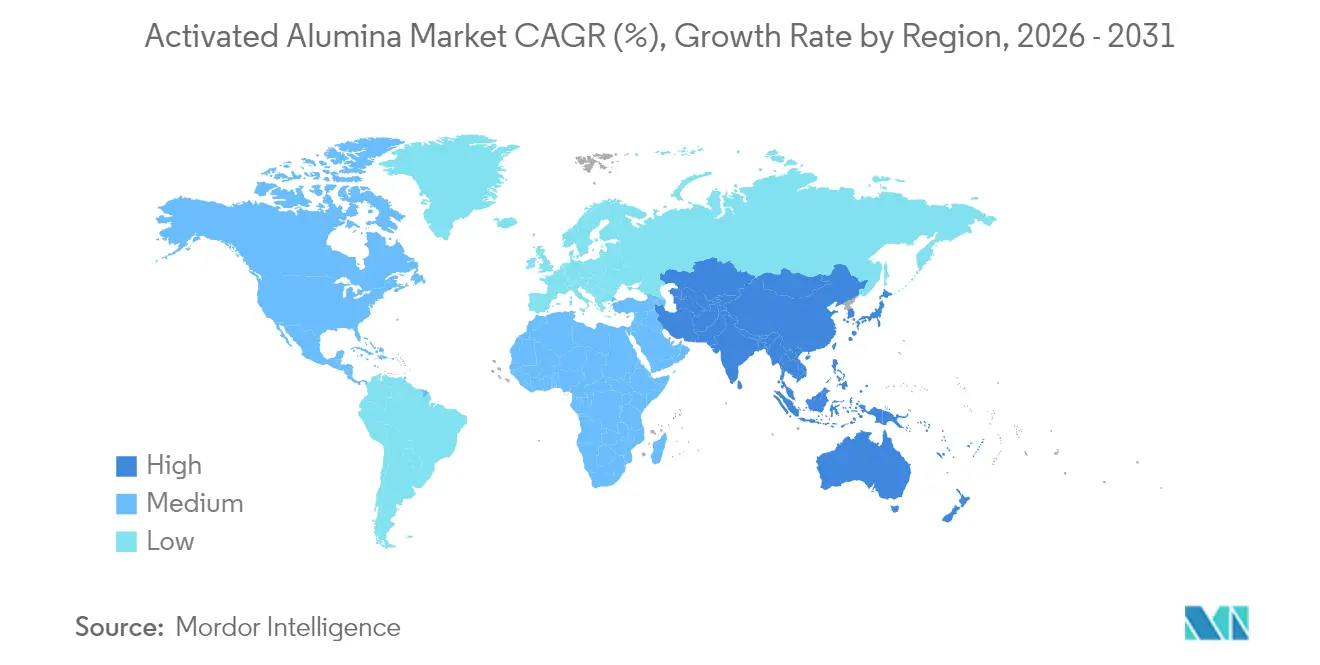

- Por región, Asia Pacífico capturó el 53,78% de la participación del mercado de alúmina activada en 2025 y se prevé que registre una CAGR del 6,31% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Alúmina Activada

Análisis de Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Período de Impacto |

|---|---|---|---|

| Creciente demanda de medios de eliminación de fluoruro en el tratamiento municipal de agua | +1.2% | Global, con concentración en América del Norte y la UE | Mediano plazo (2-4 años) |

| Expansión de proyectos de deshidratación de gas natural y refinación de petróleo | +0.8% | APAC como núcleo, con extensión hacia Medio Oriente | Largo plazo (≥ 4 años) |

| Creciente uso de catalizadores y adsorbentes farmacéuticos | +0.6% | América del Norte y la UE, emergente en APAC | Mediano plazo (2-4 años) |

| Integración de capas de alúmina activada en separadores de baterías de iones de litio | +0.4% | Centros de fabricación de APAC, adopción global | Largo plazo (≥ 4 años) |

| Impulso de la economía circular hacia adsorbentes regenerables | +0.3% | Global, liderado por regulaciones de la UE | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Medios de Eliminación de Fluoruro en el Tratamiento Municipal de Agua

Los reguladores finalizaron la Regulación Nacional Primaria de Agua Potable para PFAS de los Estados Unidos en abril de 2024, estableciendo niveles máximos de contaminantes que deben cumplirse para abril de 2029, lo que ha catalizado un ciclo de actualización más amplio para las plantas de tratamiento municipal[1]Agencia de Protección Ambiental de los Estados Unidos, "Regulación Nacional Primaria de Agua Potable para PFAS," epa.gov. La alúmina activada supera a los medios de propósito único porque su superficie anfotérica elimina tanto el fluoruro como los metales pesados traza con igual eficiencia. Estudios comparativos demuestran una adsorción de fluoruro siete veces mayor en alúmina microcristalina frente a la arena de sílice tradicional, mientras que la regeneración a 150 °C preserva más del 90% de la capacidad durante múltiples ciclos. Los operadores de servicios públicos se inclinan por esta química probada durante ventanas de cumplimiento ajustadas, lo que impulsa los volúmenes de pedidos masivos entre 2025 y 2029. Los proveedores ya posicionados con soporte integral de alimentación, regeneración e instrumentación han comenzado a asegurar contratos marco con grandes distritos de agua, reforzando la visibilidad en el mercado de alúmina activada. Los programas continuos de financiación de salud pública en Europa y Canadá proporcionan un potencial alcista adicional a medida que esas regiones armonizan los límites sobre contaminantes emergentes.

Expansión de Proyectos de Deshidratación de Gas Natural y Refinación de Petróleo

La gestión de la humedad sigue siendo fundamental para cumplir con los estándares de combustibles y materias primas de ultra bajo contenido de azufre, y los principales licenciadores ahora especifican trenes de deshidratación de múltiples lechos que integran capas de guarda de alúmina activada para la eliminación de contaminantes polares. Axens informa que su serie AxSorb logra niveles de agua en la salida por debajo de 0,1 ppm mientras elimina simultáneamente mercaptanos ligeros, una función dual que reduce el número de recipientes y la carga de capital. Los nuevos crackers de etano y reformadores de vapor-metano listos para hidrógeno en construcción en el Sudeste Asiático seleccionan lechos desecantes a base de alúmina porque el medio se regenera in situ y admite operación en modo alternante. A medida que las redes distribuidas de GNL y GNC proliferan por toda la India y China, los paquetes de módulos más pequeños requieren mayores volúmenes de adsorbente por unidad de rendimiento, lo que impulsa aún más el mercado de alúmina activada. El largo ciclo de vida del equipo y la limitada degradación del rendimiento a lo largo de sucesivas regeneraciones sostienen un ritmo de reemplazo predecible hasta 2030.

Creciente Uso de Catalizadores y Adsorbentes Farmacéuticos

El énfasis regulatorio en la fabricación continua impulsa la adopción de reactores de lecho fijo cargados con catalizadores de metales preciosos soportados en alúmina activada. La alta resistencia a la compresión del material y su estructura de poros personalizable estabilizan la dispersión de partículas, lo que conduce a mejoras de rendimiento de dos dígitos en pasos de hidrogenación y deshidratación documentados por múltiples estudios revisados por pares. Las instalaciones regidas por protocolos de calidad por diseño favorecen un soporte predecible que soporta la esterilización sin lixiviación. Los fabricantes de América del Norte están, por tanto, extendiendo acuerdos de suministro con especialistas en alúmina para asegurar lotes validados hasta 2028, lo que estabiliza la demanda en un mercado final de otro modo cíclico. Simultáneamente, las organizaciones emergentes de desarrollo por contrato de APAC invierten en unidades de regeneración de catalizadores propias, ampliando la demanda regional de grados de alúmina de alta superficie específica.

Integración de Capas de Alúmina Activada en Separadores de Baterías de Iones de Litio

Investigaciones de la Real Sociedad de Química confirman que la incorporación de partículas de alúmina activada submicrónicas dentro de separadores de poliolefina duplica la estabilidad térmica e inhibe la propagación de dendritas de litio[2]Real Sociedad de Química, "Separadores Compuestos a Base de Alúmina para Baterías de Próxima Generación," rsc.org . Estos beneficios se alinean con el movimiento del sector de vehículos eléctricos hacia cátodos de mayor contenido de níquel, que operan más cerca de los límites de seguridad. Los fabricantes de celdas de baterías en China, Japón y Corea del Sur han comenzado ensayos en líneas piloto que incorporan separadores delgados recubiertos de alúmina, introduciendo potencialmente un incremento de demanda anual de varias kilotoneladas a partir de 2027 en adelante. A diferencia de la adsorción pasiva, este caso de uso depende de la mejora de la conductividad iónica y, por lo tanto, exige un precio más alto por kilogramo, ofreciendo oportunidades de expansión de márgenes dentro del mercado de alúmina activada. Las barreras de propiedad intelectual siguen siendo bajas, por lo que los proveedores tradicionales de adsorbentes con experiencia en calcinación pueden pivotar rápidamente si logran uniformidad de recubrimiento a escala de gigafábrica.

Análisis de Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Período de Impacto |

|---|---|---|---|

| Disponibilidad de adsorbentes sustitutos | -0.7% | Global, particularmente en aplicaciones sensibles al costo | Corto plazo (≤ 2 años) |

| Volatilidad del precio de la materia prima de alúmina | -0.5% | Impacto en la cadena de suministro global | Corto plazo (≤ 2 años) |

| Regulaciones emergentes sobre la eliminación y el reciclaje de alúmina agotada | -0.4% | América del Norte y la UE, en expansión global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Disponibilidad de Adsorbentes Sustitutos

Las nanopartículas de óxido de hierro proporcionan una eficiencia de eliminación del 70–98% para varios metales pesados y permiten la separación magnética, ofreciendo ventajas operativas en sistemas de flujo continuo donde la alúmina activada requiere regeneración térmica. Los adsorbentes de carbono de base biológica producidos a partir de residuos agrícolas también muestran un atractivo creciente porque su distribución de mesoporos favorece la captura de microplásticos. La rápida expansión en el Sudeste Asiático y América Latina, donde la sensibilidad al costo es aguda, significa que los servicios públicos locales pueden probar estas alternativas antes de considerar los grados de alúmina premium. Los proveedores dentro del mercado de alúmina activada, por tanto, reposicionan su oferta en torno a la versatilidad y los mensajes de costo total de propiedad en lugar del rendimiento absoluto. El impacto a corto plazo de la restricción está amortiguado por la familiaridad regulatoria con los medios de alúmina, aunque los cambios en las adquisiciones en licitaciones municipales demuestran que el precio juega un papel desproporcionado cuando las restricciones de financiamiento dominan.

Volatilidad del Precio de la Materia Prima de Alúmina

Los precios de referencia de la alúmina de grado fundidor han exhibido oscilaciones de dos dígitos en los últimos dos años, impulsadas por el cierre de refinerías, picos en los precios de la energía y cuellos de botella logísticos. Aunque las nuevas líneas de refinación en Indonesia y Medio Oriente prometen tonelaje adicional a partir de 2025, la incertidumbre persiste porque los retrasos en la puesta en marcha históricamente han superado los doce meses para activos comparables. Los productores de alúmina activada sin integración vertical enfrentan compresión de márgenes a menos que aseguren cláusulas de traslado de costos o amplíen rutas de síntesis a baja temperatura que reduzcan los insumos energéticos. Esfuerzos como el procesamiento por pirólisis por atomización, que logra una conversión del 99% a temperaturas de horno sustancialmente más bajas, permanecen en escala piloto pero señalan vías de contención de costos a mediano plazo. Hasta que estos enfoques se comercialicen, la volatilidad de las materias primas pesa sobre las decisiones de expansión de capital y modera las tácticas agresivas de reducción de precios.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Aplicación: El Dominio del Desecante Impulsa la Expansión Industrial

Los usos como desecante representaron el 35,12% del tamaño del mercado de alúmina activada en 2025, lo que refleja el estatus del medio como estándar de procesamiento para la deshidratación de gas a granel. Las unidades continuas de lecho alternante regeneran la alúmina a 200 °C, preservando más del 95% de la capacidad después de 1.000 ciclos, una ventaja económica que consolida los contratos a largo plazo en operaciones de GNL, GNC y refinería. El volumen incremental ahora proviene de turbinas de gas listas para hidrógeno que demandan un control estricto del punto de rocío, lo que garantiza que el segmento mantenga una tasa de crecimiento baja a media de un solo dígito durante el período de previsión. La diferenciación competitiva se centra en la distribución de tamaño de poro adaptada en lugar de la densidad aparente, lo que lleva a los principales proveedores a invertir en rutas avanzadas de sol-gel que suprimen la atricción.

Las aplicaciones de adsorbente están en camino de lograr la CAGR más rápida del 5,93% hasta 2031, a medida que los municipios y los usuarios industriales modernizan los sistemas para cumplir con los umbrales de contaminantes emergentes. La capacidad de regeneración de la alúmina activada mantiene los costos operativos de por vida más bajos que las resinas de intercambio iónico de un solo uso, mientras que su superficie anfotérica permite la captura simultánea de fluoruro, arsénico y selenio. Las instalaciones piloto en el Medio Oeste de los Estados Unidos muestran volúmenes de eliminación de lodos un 85% más bajos en comparación con los coagulantes de sales metálicas, una ventaja de sostenibilidad que los formuladores de políticas ven favorablemente. La adopción en etapa temprana dentro de los recubrimientos de separadores de baterías de iones de litio añade un potencial alcista adicional porque incluso una penetración del 5% equivaldría a miles de toneladas anuales. En conjunto, estas dinámicas garantizan que el mercado de alúmina activada mantenga una combinación de ingresos equilibrada que amortigua las oscilaciones cíclicas en cualquier uso final.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Industria de Uso Final: El Liderazgo de Petróleo y Gas se Encuentra con la Aceleración del Tratamiento de Agua

Los operadores de petróleo y gas representaron el 38,10% de la participación del mercado de alúmina activada en 2025, respaldados por el uso generalizado en trenes de deshidratación y eliminación de azufre. Las especificaciones más estrictas para los combustibles bajos en carbono refuerzan la resiliencia a mediano plazo, particularmente a medida que las refinerías hacen la transición hacia el diésel renovable y el hidrógeno azul que aún involucran pasos sensibles a la humedad. La demanda de portadores de catalizadores procedente de los complejos petroquímicos también canaliza un tonelaje significativo porque la estabilidad estructural de la alúmina permite una alta carga de metales nobles a temperaturas elevadas.

El tratamiento de agua y aguas residuales exhibe la CAGR más alta del 6,25% con rumbo a 2031, impulsada por las directivas de PFAS y fluoruro que requieren soluciones de adsorción multicomponente. Los municipios han reservado presupuestos plurianuales para el reemplazo de medios, acelerando la actividad de licitaciones tanto en América del Norte como en la UE. Los fabricantes farmacéuticos y las fábricas de semiconductores contribuyen con pedidos adicionales a medida que reemplazan el carbón activado granular de paso único con sistemas de lecho mixto regenerable. En todos los sectores, la selección de proveedores se inclina hacia empresas que ofrecen programas de devolución de medios agotados, un diferenciador emergente en el mercado de alúmina activada.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Análisis Geográfico

Asia Pacífico mantuvo el 53,78% de la participación del mercado de alúmina activada en 2025 y probablemente retendrá la posición de liderazgo a medida que la CAGR alcanza el 6,31% hasta 2031. Los proyectos de alto valor en los parques químicos costeros de China y los complejos de crackers del Sudeste Asiático requieren grandes volúmenes de desecante, mientras que las construcciones de gigafábricas en toda la región prueban películas separadoras recubiertas de alúmina para la próxima generación de baterías para vehículos eléctricos. Las ventajas del abastecimiento local, incluida la proximidad a los depósitos de bauxita y las refinerías de alúmina integradas, respaldan costos de entrega competitivos, lo que garantiza que los productores regionales refuercen las posiciones de exportación hacia Medio Oriente y África.

América del Norte le sigue con una demanda consolidada procedente de activos de transporte intermedio de gas natural y mandatos de calidad del agua impulsados a nivel federal. La norma de PFAS finalizada en 2024 programa el cumplimiento para 2029, desencadenando un ciclo de gasto predecible en lechos de adsorbente de fluoruro de alta capacidad. Los programas piloto avanzados en la región de los Grandes Lagos ya demuestran una regeneración escalable que reduce el consumo de medios durante el ciclo de vida hasta un 30%, reforzando la propuesta de valor de la alúmina. Sin embargo, los cierres planificados de plantas de sílice de Evonik en Nueva York y Maryland entre 2025 y 2026 apuntan a una racionalización intensificada entre los proveedores de productos químicos especializados, lo que puede estrechar la disponibilidad doméstica a corto plazo.

Europa sigue comprometida con los objetivos de economía circular que favorecen los adsorbentes regenerables. Los instrumentos de política como la Directiva de Emisiones Industriales incentivan a los operadores a cuantificar el impacto del ciclo de vida, lo que inclina la adquisición hacia la alúmina sobre las resinas de un solo uso. La inversión en tecnologías de síntesis de alúmina verde, incluidas las unidades de pirólisis por atomización a baja temperatura en Alemania, señala un impulso para descarbonizar incluso la producción de productos químicos especializados. América del Sur y Medio Oriente y África añaden colectivamente volumen incremental a medida que entran en funcionamiento nuevas instalaciones de procesamiento de gas y proyectos de alivio de la escasez de agua. Aunque su tonelaje combinado es modesto, las mayores tasas de reemplazo en condiciones de agua dura crean una demanda recurrente que eleva el mercado de alúmina activada en estas regiones con el tiempo.

Panorama Competitivo

El mercado de alúmina activada presenta una concentración moderada: los cinco principales productores controlan aproximadamente el 65% de la capacidad global, dejando espacio para competidores regionales. BASF, Honeywell UOP, Evonik y W. R. Grace compiten principalmente en técnicas propietarias de conformación y calcinación que producen arquitecturas de poros diferenciadas. El proceso Sorbead de gota de aceite de BASF ofrece una estabilidad hidrotermal superior, permitiendo intervalos de servicio más de un 40% más largos para los secadores de refinería. Honeywell integra gemelos digitales para optimizar el tiempo de ciclo, reduciendo el consumo de energía durante los cambios de adsorción-regeneración.

La optimización estratégica de activos continuó en 2025 cuando Evonik anunció el cierre escalonado de sus plantas de sílice de Waterford y Havre de Grace para consolidar la producción en centros de mayor eficiencia, liberando capital para expandir los grados de alúmina especializada para tratamiento de agua y separadores de baterías. Mientras tanto, los productores chinos aprovechan las materias primas competitivas en costos y las cadenas de suministro cortas para abastecer tanto los mercados domésticos como de exportación, reduciendo las brechas de precios de entrega en el Sudeste Asiático. Las asociaciones tecnológicas entre los licenciadores occidentales y los fabricantes asiáticos por cuenta ajena están surgiendo para garantizar la consistencia de la calidad, lo que indica un modelo híbrido en lugar de una comoditización directa.

La innovación sigue siendo una defensa clave a medida que los adsorbentes sustitutos ganan visibilidad. El Instituto de Investigación de Energía de Corea demostró un método de regeneración a baja temperatura que reduce a la mitad el consumo de energía para los lechos a base de alúmina, ofreciendo a los clientes claros ahorros operativos una vez comercializado. Los proveedores también invierten en servicios de gestión del ciclo de vida agrupando el reciclaje de medios agotados y el software de monitoreo del rendimiento. Estos paquetes de valor añadido aumentan los costos de cambio, consolidando los márgenes dentro del mercado de alúmina activada incluso cuando los precios al contado de la alúmina bruta fluctúan.

Líderes de la Industria de Alúmina Activada

Axens

Huber Engineered Materials

Evonik Industries AG

Honeywell International

BASF

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Hindalco Industries, parte del Grupo Aditya Birla, ha realizado un movimiento importante al adquirir AluChem Companies Inc., un fabricante estadounidense de alúmina especializada. El acuerdo, que abarca la alúmina activada, está destinado a fortalecer la posición de Hindalco Industries Ltd. en el mercado.

- Febrero de 2023: Evonik anunció la inversión en la expansión de su planta de producción de óxido de aluminio en fase gaseosa en Yokkaichi, Japón. La instalación será la primera planta de alúmina de la empresa en Asia. Se centrará en desarrollar soluciones para la tecnología de baterías de iones de litio, que se utiliza en baterías de automóviles eléctricos. Se espera que la planta esté operativa para 2025.

Alcance del Informe Global del Mercado de Alúmina Activada

La alúmina activada es un hidróxido de aluminio altamente poroso con una gran superficie específica. Se utiliza en una amplia gama de aplicaciones, como catalizadores, biocerámicas, adsorbentes de fluoruro y otros. Puede absorber materiales tóxicos de aguas residuales y acuíferos. Aplicación, industria de uso final y geografía son los segmentos de mercado para la alúmina activada. Por aplicación, el mercado está segmentado en catalizador, desecante, adsorbente y otras aplicaciones. Por industria de uso final, el mercado está segmentado en petróleo y gas, tratamiento de agua, productos químicos, salud y otras industrias de uso final. El informe también cubre el tamaño del mercado y las previsiones en 15 países de las principales regiones. Para cada segmento, el dimensionamiento y las previsiones del mercado se han realizado sobre la base de los ingresos (millones de USD).

| Adsorbente |

| Desecante |

| Portador de Catalizador |

| Otras Aplicaciones |

| Petróleo y Gas |

| Tratamiento de Agua y Aguas Residuales |

| Química y Petroquímica |

| Salud y Productos Farmacéuticos |

| Energía y Potencia |

| Otros (Textiles y Cosméticos) |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Países Nórdicos | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Medio Oriente y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Medio Oriente y África |

| Por Aplicación | Adsorbente | |

| Desecante | ||

| Portador de Catalizador | ||

| Otras Aplicaciones | ||

| Por Industria de Uso Final | Petróleo y Gas | |

| Tratamiento de Agua y Aguas Residuales | ||

| Química y Petroquímica | ||

| Salud y Productos Farmacéuticos | ||

| Energía y Potencia | ||

| Otros (Textiles y Cosméticos) | ||

| Por Geografía | Asia-Pacífico | China |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Países Nórdicos | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Medio Oriente y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Medio Oriente y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del Mercado de Alúmina Activada?

El tamaño del mercado de alúmina activada es de USD 1,11 mil millones en 2026 y se proyecta que alcance USD 1,44 mil millones para 2031.

¿Qué segmento de aplicación domina el mercado de alúmina activada?

Las aplicaciones de desecante dominan, representando el 35,12% de los ingresos globales en 2025.

¿Por qué Asia Pacífico lidera el mercado de alúmina activada?

Asia Pacífico se beneficia de la refinación integrada de alúmina, la rápida industrialización y la fuerte demanda en deshidratación de gas natural y tratamiento municipal de agua, lo que le otorga una participación del 53,78% en 2025.

¿Qué tasa de crecimiento se espera para los usuarios finales de tratamiento de agua?

Se prevé que los usuarios finales de tratamiento de agua y aguas residuales registren una CAGR del 6,25% hasta 2031, convirtiéndolos en el grupo de clientes de mayor crecimiento.

Última actualización de la página el: