Tamaño y Cuota del Mercado de Sistemas de Alerta Acústica para Vehículos

Visión General del Mercado

| Período de Estudio | 2019 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.85 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.43 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 13.22% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | Asia-Pacífico |

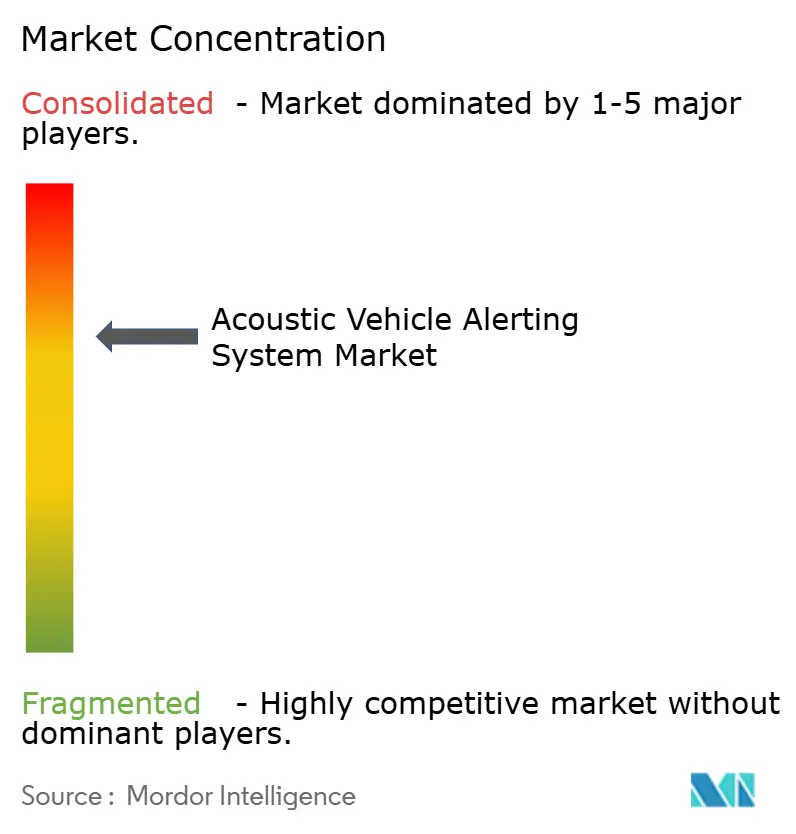

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sistemas de Alerta Acústica para Vehículos por Mordor Intelligence

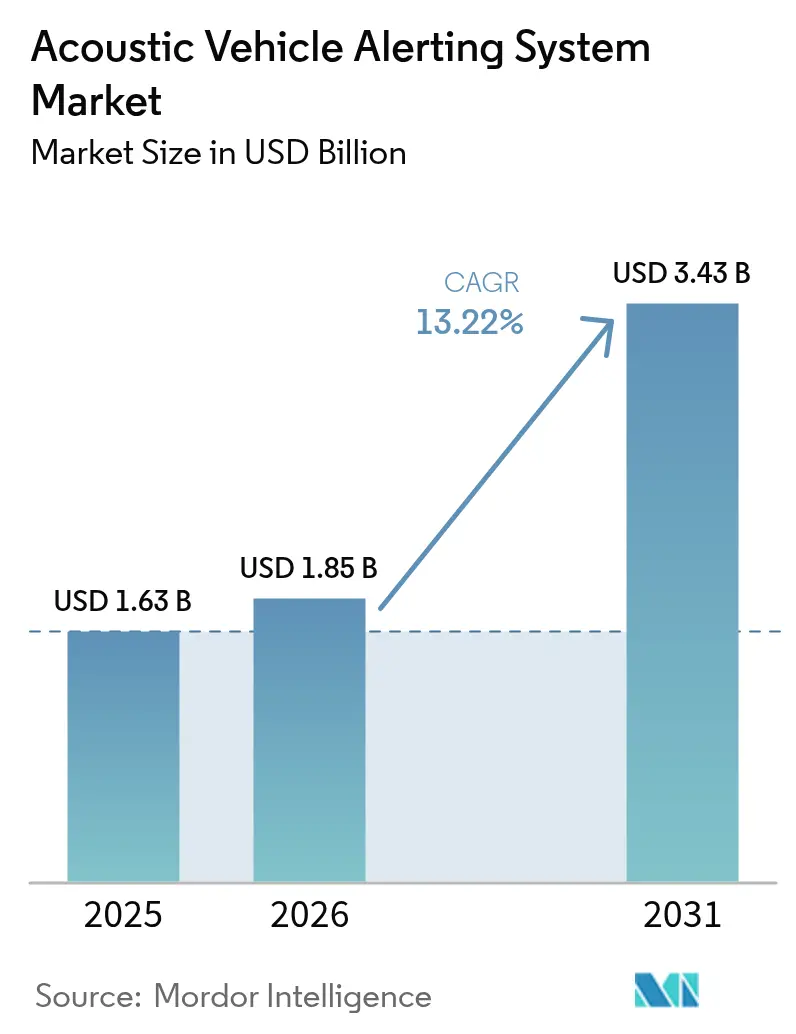

Se espera que el tamaño del Mercado de Sistemas de Alerta Acústica para Vehículos (AVAS) crezca desde 1.63 mil millones de USD en 2025 hasta 1.85 mil millones de USD en 2026, y se prevé que alcance los 3.43 mil millones de USD en 2031 a una CAGR del 13,22% durante el período 2026-2031. Los mandatos regulatorios que exigen que cada vehículo eléctrico o híbrido nuevo emita un sonido artificial a bajas velocidades han transformado la alerta acústica de una opción en un requisito legal, ampliando instantáneamente el Mercado de Sistemas de Alerta Acústica para Vehículos disponible. La acelerada producción de vehículos eléctricos, liderada por la participación de China del 70% en la producción global en 2024, proporciona a los proveedores de componentes una base de volumen confiable que sustenta las economías de escala. Los proyectos piloto de ciudades inteligentes asiáticas están comenzando a vincular las unidades del Mercado de Sistemas de Alerta Acústica para Vehículos con fuentes de datos de vehículo a infraestructura. Esto demuestra un camino hacia la modulación de sonido sensible al contexto que mejora la seguridad al tiempo que reduce la contaminación acústica. La intensidad competitiva aumenta a medida que los proveedores tradicionales de primer nivel, los especialistas en acústica y los actores de software compiten por optimizar el coste, la eficiencia de los transductores y las firmas sonoras de marca. Al mismo tiempo, la ausencia de una norma acústica armonizada a nivel global añade complejidad de ingeniería, ya que cada OEM multinacional debe gestionar al menos dos regímenes de cumplimiento distintos.

Conclusiones Clave del Informe

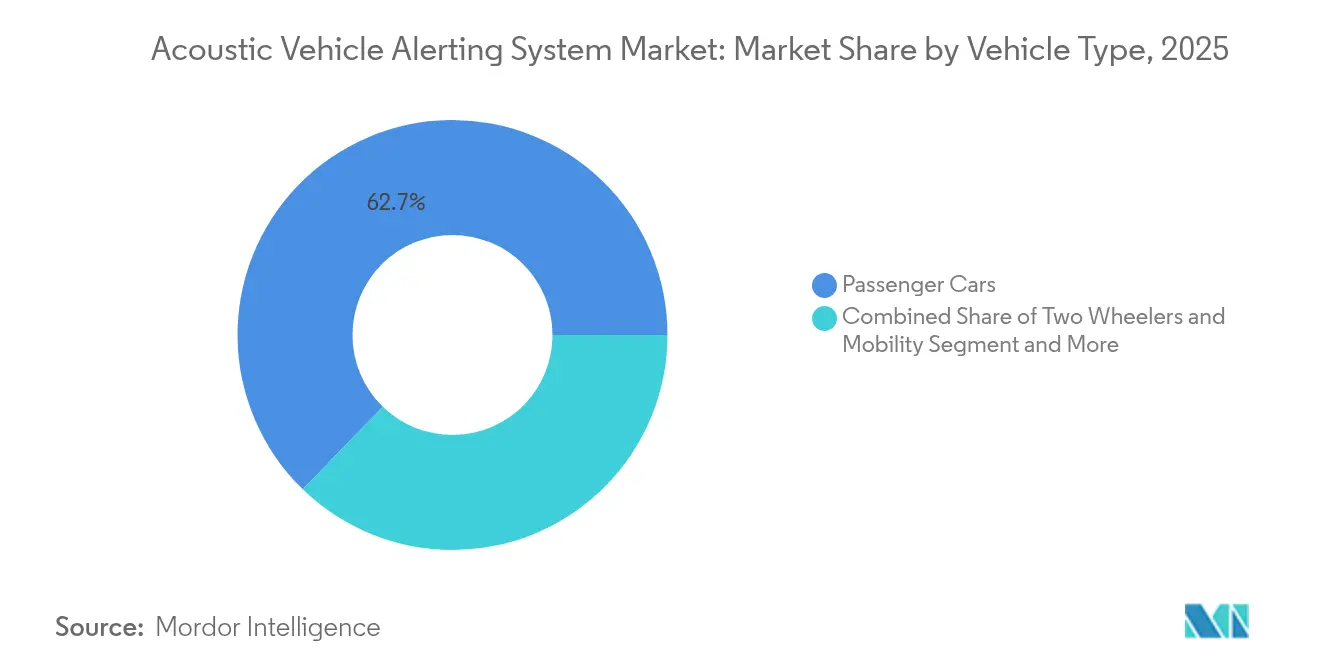

- Por tipo de vehículo, los automóviles de pasajeros representaron el 62,74% de la participación del Mercado de Sistemas de Alerta Acústica para Vehículos en 2025, mientras que las motocicletas de dos ruedas y los vehículos de micromovilidad proyectan un crecimiento a una CAGR del 16,94% para 2031.

- Por propulsión, los vehículos eléctricos de batería representaron el 65,22% del tamaño del Mercado de Sistemas de Alerta Acústica para Vehículos en 2025 y se espera que registren una CAGR del 14,35% entre 2026 y 2031.

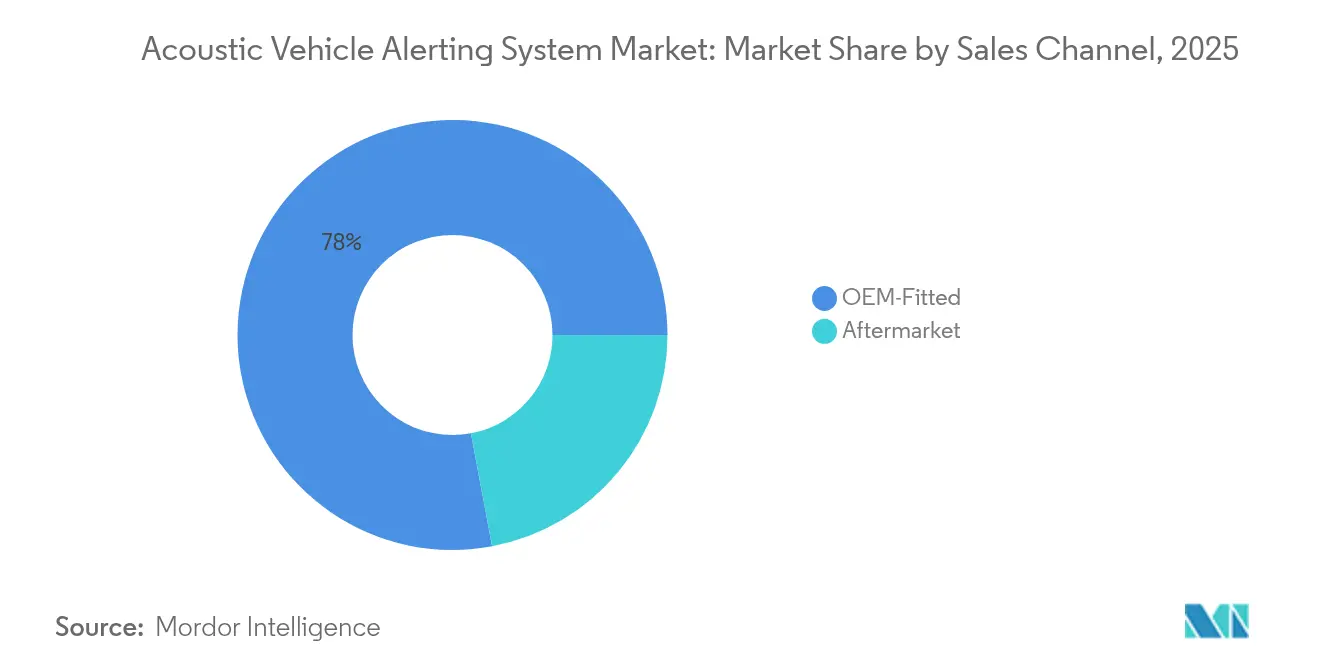

- Por canal de ventas, el segmento instalado por el fabricante de equipos originales (OEM) capturó el 77,95% de la participación del tamaño del Mercado de Sistemas de Alerta Acústica para Vehículos en 2025; el segmento de posventa muestra la CAGR proyectada más alta, del 16,12%, hasta 2031.

- Por componente del sistema, los altavoces lideraron con el 41,92% de la participación en los ingresos del Mercado de Sistemas de Alerta Acústica para Vehículos en 2025, mientras que las unidades de control electrónico proyectan una expansión a una CAGR del 13,55% hasta 2031.

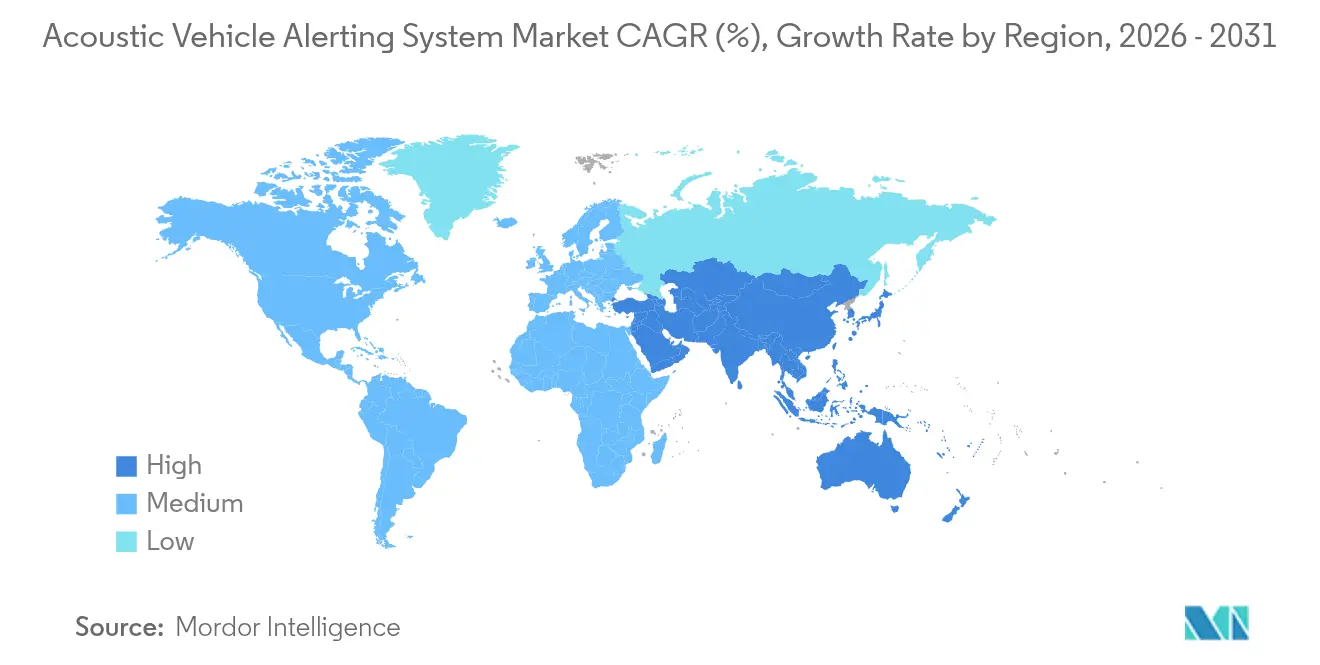

- Por región, Asia-Pacífico lideró con el 43,10% de la participación en los ingresos del Mercado de Sistemas de Alerta Acústica para Vehículos en 2025; la misma región está en camino de expandirse a una CAGR del 14,98% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Perspectivas del Mercado Global de Sistemas de Alerta Acústica para Vehículos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mandatos de Cumplimiento de Seguridad Peatonal | +3.2% | Global, con adopción temprana en la UE, Norteamérica y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Aumento Global de la Producción de Vehículos Eléctricos | +2.8% | Global, concentrado en China, UE y Norteamérica | Mediano plazo (2-4 años) |

| Enfoque de los OEM en Firmas Sonoras Exteriores Personalizadas | +1.9% | Segmentos premium de Norteamérica y la UE, en expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Integración de AVAS con V2X y Ciudades Inteligentes | +1.5% | Iniciativas de ciudades inteligentes en Norteamérica, UE y China | Largo plazo (≥ 4 años) |

| Expansión de la Categoría de Vehículos Eléctricos de Micromovilidad | +1.1% | Centros urbanos de la UE y Norteamérica, emergente en Asia-Pacífico | Mediano plazo (2-4 años) |

| Avances en Tecnología de Transductores de Bajo Consumo | +0.9% | Centros de fabricación globales, mercados sensibles al coste | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Mandatos Regulatorios para el Cumplimiento de Seguridad Peatonal

Australia exigirá AVAS en todos los nuevos vehículos eléctricos a partir de noviembre de 2025, sumándose a los mandatos ya vigentes en la UE, Canadá y los Estados Unidos.[1]"Australia exigirá sonidos de alerta para vehículos eléctricos a partir de noviembre de 2025", Real Automóvil Club de Victoria, racv.com.au El Reglamento CEPE R138 obliga a los vehículos a emitir ruido artificial entre 0 y 20 km/h, especificando niveles mínimos de sonido y cambios graduales de frecuencia correlacionados con la velocidad, según unece.org. Canadá alineó su conjunto de normas CMVSS 141 con estas directrices, sincronizando las expectativas de seguridad en toda Norteamérica. Dichas normas uniformes e innegociables eliminan la incertidumbre de la demanda para el mercado de AVAS al convertir los sistemas acústicos en un requisito previo para el registro de vehículos en zonas reguladas. Con cada ciclo de cumplimiento, los departamentos de compras de los OEM consolidan mayores volúmenes de AVAS, anclando las carteras de pedidos a futuro de los proveedores de módulos.

Rápido Crecimiento en los Volúmenes Globales de Producción de Vehículos Eléctricos

En 2024, la producción global de automóviles eléctricos alcanzó 17,3 millones de unidades, un aumento del 25% respecto a 2023, con China responsable de más del 70% del total.[2]"Perspectiva Global de Vehículos Eléctricos 2024", Agencia Internacional de Energía, iea.org Cada vehículo fabricado en estas plantas requiere un módulo AVAS, vinculando la suerte de los proveedores acústicos a la sólida curva de crecimiento de los vehículos eléctricos. La proliferación de modelos también se está ampliando, con el número de denominaciones distintas de automóviles eléctricos que se espera supere los 1.000 para 2026, incluidos muchos SUV de gran tamaño que generan trabajo adicional de ajuste acústico. Los efectos de escala ya están reduciendo los costes de transductores y amplificadores, alentando una adopción más rápida incluso en segmentos sensibles al precio. Los híbridos enchufables amplían aún más el grupo objetivo porque deben seguir emitiendo sonido artificial cuando el motor de combustión interna está apagado.

Creciente Enfoque de los OEM en Firmas Sonoras Exteriores Personalizadas de Marca

General Motors señaló el papel de marketing del AVAS ya en 2012, cuando el Chevrolet Volt fue lanzado con una única "Alerta Amigable para Peatones", estableciendo un precedente para el sonido exterior de marca.[3]"La Evolución del Diseño de Sonido para Vehículos Eléctricos", Comunicaciones de General Motors, gm.com Honda ahora planea paquetes de sonido de "rendimiento vintage" descargables para sus vehículos eléctricos de la Serie 0, convirtiendo el AVAS en una fuente de ingresos definida por software. Las pruebas con consumidores muestran que los oyentes prefieren timbres familiares similares a los de un motor a los habituales pitidos monótonos. A medida que las marcas premium asocian valor emocional al diseño del sonido, los especialistas en acústica con experiencia en psicoacústica obtienen una ventaja competitiva. La tendencia reencuadra el AVAS como un potenciador de la experiencia de marca en lugar de un gasto regulatorio, aumentando la disposición a pagar en los segmentos de lujo.

Integración de AVAS con la Infraestructura V2X y de Ciudades Inteligentes

Los Estados Unidos han destinado 60 millones de USD para impulsar una red V2X nacional, permitiendo que los vehículos intercambien datos con unidades de borde de carretera, semáforos y servicios en la nube.[4]"Plan Nacional de Despliegue de V2X", Departamento de Transporte de los Estados Unidos, transportation.gov Una vez conectado, un módulo AVAS puede calibrar la salida en tiempo real, aumentando el volumen en pasos de peatones concurridos y reduciéndolo en zonas residenciales tranquilas. Los ensayos académicos demuestran que el AVAS en red reduce el tiempo de reacción de los peatones al tiempo que disminuye la contaminación acústica ambiental. Los municipios chinos ya prueban la modulación de sonido sensible al contexto en distritos de ciudades inteligentes de primer nivel, ilustrando oportunidades futuras para plataformas público-privadas que perfeccionan los entornos acústicos. A largo plazo, la integración con V2X ampliará la funcionalidad del AVAS mucho más allá de su estado actual como sistema independiente.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Falta de Normas Globales de Niveles de Sonido | -1.80% | Global, afectando particularmente a los OEM multinacionales | Corto plazo (≤ 2 años) |

| Presión en el Coste de la Lista de Materiales para Vehículos Eléctricos de Batería de Mercado Masivo | -1.40% | Mercados sensibles al coste, economías emergentes | Mediano plazo (2-4 años) |

| Compromisos entre Ruido, Vibración y Dureza (NVH) y la Quietud de la Cabina | -0.90% | Segmentos de vehículos premium, Norteamérica y UE | Mediano plazo (2-4 años) |

| Baja Concienciación del Consumidor en Mercados Sensibles al Precio | -0.70% | Economías emergentes, mercados rurales a nivel global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Falta de Regulaciones de Niveles de Sonido Globalmente Armonizadas

Las normas de la CEPE sirven como base de referencia, sin embargo, los Estados Unidos imponen objetivos espectrales y de decibelios ligeramente diferentes bajo FMVSS 141, obligando a los OEM a diseñar múltiples variantes de hardware y software. Dicha fragmentación aumenta los costes de validación y ralentiza los lanzamientos globales simultáneos porque cada perfil acústico debe superar la certificación local. Las negociaciones de grupos de trabajo en GlobalAutoRegs continúan, pero las prioridades nacionales divergen entre la seguridad peatonal y el control del ruido comunitario, retrasando la convergencia plena. La carga de ingeniería recae con mayor fuerza en los proveedores de nivel medio que carecen de recursos para mantener múltiples líneas de productos, frenando así el crecimiento a corto plazo.

Presión Incremental en el Coste de la Lista de Materiales para Vehículos Eléctricos de Batería de Mercado Masivo

Un kit de AVAS añade gastos de hardware y software cuando los fabricantes de automóviles persiguen la paridad de precios con los vehículos de gasolina. El aprieto es más agudo en los modelos de entrada vendidos en economías emergentes donde la aplicación regulatoria puede retrasarse. La investigación en transductores ultrasónicos micromaquinados piezoeléctricos de niobato de potasio y sodio promete soluciones de menor voltaje y mayor rendimiento que reducen el tamaño y el coste, pero la escala comercial aún está a varios años de distancia. Hasta que esas ganancias se materialicen, los consumidores con presupuestos ajustados pueden ver el AVAS como un recargo no deseado, restringiendo la adopción en mercados donde los subsidios están disminuyendo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Vehículo: Los Automóviles de Pasajeros Impulsan el Volumen, las Motocicletas y la Micromovilidad Aceleran el Crecimiento

En 2025, los automóviles de pasajeros dominaron el mercado de Sistemas de Alerta Acústica para Vehículos, con una cuota del 62,74%, lo que subraya la madurez de los programas de cumplimiento entre los OEM globales. Los proveedores se benefician de integraciones a nivel de flota, asegurando contratos predecibles de alto volumen que refuerzan la planificación de la producción. Las motocicletas y la micromovilidad están experimentando el crecimiento más rápido, con una CAGR del 16,94%. Este aumento se atribuye a que los reguladores amplían su enfoque de seguridad a los vehículos urbanos compactos. Las estadísticas de lesiones de la OCDE destacan un número creciente de incidentes peatonales vinculados a motocicletas silenciosas, lo que impulsa a las ciudades a hacer cumplir los mandatos de advertencia audible. En consecuencia, los proveedores especializados que atienden estos factores de forma compactos están ganando una presencia significativa en el mercado de AVAS.

Los vehículos comerciales adoptan a un ritmo más constante, amortiguados por los ciclos de adquisición de flotas y la necesidad de hardware resistente. Sin embargo, el perfil de riesgo del segmento en los corredores de entrega densos sigue impulsando una demanda gradual pero persistente. El Reglamento UE 168/2013, que establece normas de seguridad funcional para vehículos de categoría L, garantiza que los fabricantes de micromovilidad requerirán sistemas acústicos durante la homologación de tipo. El alcance cada vez mayor de las clases de vehículos reguladas consolida el crecimiento multisegmento para el mercado de AVAS.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Tipo de Propulsión: El Liderazgo de los Vehículos Eléctricos de Batería Refuerza los Fundamentos del Mercado

Los vehículos eléctricos de batería poseían el 65,22% de la cuota del mercado de Sistemas de Alerta Acústica para Vehículos en 2025 y llevan la CAGR prevista más alta del 14,35%, confirmando que los trenes de transmisión totalmente eléctricos siguen siendo el principal catalizador de la demanda de alertas acústicas. Dado que los vehículos eléctricos de batería son silenciosos en cada fase de baja velocidad, sus ventanas de cumplimiento son más amplias que las de los híbridos, haciendo el AVAS innegociable. Los híbridos enchufables contribuyen con volumen incremental porque su modo solo eléctrico requiere sonido artificial por debajo de 20 km/h.

La complejidad del diseño varía según la propulsión. Los vehículos eléctricos de batería necesitan una gestión continua de la salida que minimice el consumo de la batería, mientras que los vehículos eléctricos híbridos enchufables deben activar y desactivar el sonido cuando los motores arrancan. Los vehículos eléctricos híbridos presentan ventanas de activación más estrechas, pero aún crean volumen obligatorio. Cada matiz de configuración ofrece a los proveedores de unidades de control oportunidades de diferenciación a través de la eficiencia del software, profundizando aún más el mercado de AVAS.

Por Canal de Ventas: La Integración OEM Domina, el Reequipamiento en el Mercado de Posventa se Acelera

En 2025, los sistemas instalados por el OEM representaron el 77,95% del tamaño del mercado de Sistemas de Alerta Acústica para Vehículos, porque la mayoría de las regulaciones exigen certificados de cumplimiento de fábrica en el primer registro. La integración directa con las unidades de control del vehículo permite un sonido sincronizado con la velocidad que es imposible con complementos pasivos. La demanda unitaria permite a los proveedores negociar acuerdos a largo plazo que estabilizan los márgenes.

A medida que los vehículos eléctricos de la generación anterior se enfrentan a nuevas regulaciones, el segmento de posventa está preparado para una sólida expansión con una CAGR del 16,12%. Apenas el 20% de los vehículos eléctricos registrados en Australia están equipados con kits acústicos conformes. Esta estadística anuncia un aumento en las actividades de reequipamiento, especialmente con el plazo límite de noviembre de 2025 en el horizonte. Los operadores de flotas, que prefieren los kits de reequipamiento a la sustitución completa de vehículos, han creado un nicho lucrativo para soluciones de conexión y reproducción. En consecuencia, el mercado de Sistemas de Alerta Acústica para Vehículos ha evolucionado hacia un ecosistema dinámico, que combina contratos OEM de alto volumen con especialistas ágiles en reequipamiento, enriqueciendo su panorama competitivo.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Tipo de Componente del Sistema: Los Altavoces Siguen Siendo Dominantes, las UCE Escalan Rápidamente

Los altavoces capturaron el 41,92% de los ingresos del Sistema de Alerta Acústica para Vehículos en 2025, subrayando su papel como elemento de salida primario en cada paquete de alerta acústica. Los programas OEM favorecen los altavoces automotrices diseñados específicamente porque cumplen los objetivos de presión sonora de UNECE R138 y FMVSS 141 con un esfuerzo de calibración limitado. Las cadenas de suministro maduras y los factores de forma estandarizados permiten a los proveedores de primer nivel agrupar amplificadores y cableado en módulos rentables que optimizan las líneas de ensamblaje. Las marcas premium están mejorando los materiales del cono, el aislamiento de la bobina de voz y las carcasas resistentes al agua para que los puntos de montaje exterior soporten la lluvia del camino y los ciclos térmicos. Este refinamiento continuo consolida a los altavoces como la columna vertebral de volumen del mercado de Sistemas de Alerta Acústica para Vehículos, incluso a medida que los subsistemas adyacentes evolucionan.

Las unidades de control electrónico forman el segmento de crecimiento más rápido, con una previsión de avance del 13,55% de CAGR de 2026 a 2031, a medida que las arquitecturas definidas por software se convierten en la corriente principal. Las UCE emergentes consolidan la generación de señales, la detección de la velocidad del vehículo y la capacidad de actualización inalámbrica en controladores de dominio seguros que modulan dinámicamente el sonido basándose en entradas V2X. Dado que estos controladores inteligentes también albergan otras funciones de seguridad o de infoentretenimiento, los fabricantes de automóviles los ven como una vía para reducir el número de piezas al tiempo que desbloquean ingresos por suscripción de bibliotecas acústicas descargables. Se espera que la transición hacia la computación centralizada reduzca la brecha de costes entre las ofertas básicas y premium del Sistema de Alerta Acústica para Vehículos, impulsando un crecimiento sostenido para los proveedores de UCE durante la década.

Análisis Geográfico

Asia-Pacífico domina el mercado de Sistemas de Alerta Acústica para Vehículos con una cuota de ingresos del 43,10% en 2025 y una CAGR líder del 14,98%. La norma china GB/T 37153-2018 obliga a cada vehículo eléctrico de batería, vehículo eléctrico híbrido y vehículo eléctrico de pila de combustible a baja velocidad a emitir una firma sonora calibrada, proporcionando una base regulatoria uniforme. Sumado a la participación de China del 70% en la fabricación global de vehículos eléctricos, esta norma garantiza una gran base de consumo local. El requisito general de Hong Kong para AVAS en todos los vehículos electrificados añade otra capa de demanda, mientras que Japón e India revisan medidas similares que podrían desbloquear volumen adicional. Los proyectos piloto de infraestructura en Shanghái y Shenzhen ya alimentan datos V2X en los controladores del Sistema de Alerta Acústica para Vehículos, señalando futuros caminos de integración.

Norteamérica ocupa el segundo lugar en el mercado de Sistemas de Alerta Acústica para Vehículos, impulsada por FMVSS 141 en los Estados Unidos y la regulación armonizada CMVSS 141 de Canadá. La inversión federal en corredores V2X mejora la hoja de ruta tecnológica y posiciona a la región para ser pionera en servicios acústicos conectados. Las marcas de lujo con sede en los Estados Unidos monetizan cada vez más los portafolios de sonido personalizables, reforzando el crecimiento de alto margen dentro del mercado regional de Sistemas de Alerta Acústica para Vehículos.

Europa se beneficia de su temprano mandato de julio de 2021 que cubre cada vehículo eléctrico o híbrido nuevo. El Reglamento 2019/2144 obliga a sistemas avanzados de seguridad que protegen a los usuarios vulnerables de la vía, incluidos los dispositivos de alerta acústica. Los OEM europeos aprovechan la investigación acústica de larga data para superponer principios musicales sobre el ruido conforme, creando tonos distintivos que elevan la percepción de marca. Adicionalmente, los objetivos de ruido urbano del Pacto Verde Europeo fomentan salidas adaptativas del Sistema de Alerta Acústica para Vehículos que reducen el sonido excesivo en zonas tranquilas, estimulando la investigación en procesamiento de señales sensible al contexto.

Panorama Competitivo

El mercado de Sistemas de Alerta Acústica para Vehículos está moderadamente fragmentado, con proveedores de primer nivel tradicionales, innovadores acústicos de nicho y participantes de vehículos definidos por software compitiendo por cuota. Los fabricantes de componentes tradicionales explotan la escala, el poder adquisitivo y los vínculos integrados con los OEM para retener los contratos principales. Integran altavoces, amplificadores y unidades de control en un único módulo, reduciendo así los pasos de ensamblaje y el coste.

Las empresas especializadas se abren paso mediante experiencia en psicoacústica. Su ventaja radica en crear paisajes sonoros emotivos que resuenan con el ADN de la marca. Las solicitudes de patentes en transductores piezoeléctricos basados en niobato de potasio y sodio ilustran un cambio hacia emisores de bajo voltaje y alta densidad que reducen drásticamente el consumo de corriente al tiempo que aumentan la salida en decibelios. Las colaboraciones entre proveedores de primer nivel y estudios de audio, junto con acuerdos de software de marca blanca, tipifican la matriz de asociaciones de hoy.

Un tercer grupo comprende actores de software centrados en actualizaciones de sonido inalámbricas, bibliotecas por suscripción y personalización acústica basada en datos. La plataforma abierta basada en Eclipse de HARMAN ilustra cómo la conectividad en la nube puede agilizar el ajuste del AVAS al tiempo que proporciona una monetización continua de características. A medida que los vehículos migran hacia la computación centralizada, las funciones integradas de AVAS pueden convertirse en otro servicio en contenedores, inclinando la influencia hacia el código más que hacia el hardware e intensificando la competencia en propiedad intelectual.

Líderes de la Industria de Sistemas de Alerta Acústica para Vehículos

Harman International

Continental Engineering Services

Kendrion N.V.

Brigade Electronics

HELLA GmbH & Co. KGaA (FORVIA Hella)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: HARMAN lanzó una plataforma de servicios conectados de código abierto a través de la Fundación Eclipse para acelerar las funciones de vehículos definidos por software, incluidas las actualizaciones de AVAS gestionadas en la nube.

- Abril de 2024: Australia confirmó la instalación obligatoria de AVAS para todos los nuevos vehículos eléctricos vendidos después de noviembre de 2025, creando un considerable retraso en reequipamientos.

- Febrero de 2024: Bosch y Microsoft anunciaron una asociación de inteligencia artificial generativa para perfeccionar la percepción de la conducción automatizada, allanando el camino para controles adaptativos de AVAS.

Alcance del Informe Global del Mercado de Sistemas de Alerta Acústica para Vehículos

El Sistema de Alerta Acústica para Vehículos está diseñado para generar sonidos de advertencia vehicular y alertar a los peatones sobre la presencia de vehículos con tracción eléctrica. El sistema se instala en vehículos que incluyen vehículos híbridos, vehículos eléctricos híbridos enchufables y vehículos eléctricos de batería que circulan a baja velocidad (20-30 km/h), por encima de la cual el ruido generado por los neumáticos rodantes puede escucharse fácilmente.

El mercado del sistema de alerta acústica para vehículos está segmentado por tipo de vehículo, propulsión, canal de ventas y geografía. En función del tipo de vehículo, el mercado se segmenta en automóviles de pasajeros, motocicletas y vehículos comerciales. En función de la propulsión, el mercado se segmenta en vehículos eléctricos de batería, vehículos eléctricos híbridos enchufables y vehículos eléctricos híbridos. En función del canal de ventas, el mercado se segmenta en OEM y Posventa. En función de la geografía, el mercado se segmenta en Norteamérica, Europa, Asia-Pacífico y el Resto del mundo. Para cada segmentación, el dimensionamiento y la previsión del mercado se han realizado sobre la base del valor (millones de USD).

| Automóviles de Pasajeros |

| Motocicletas y Micromovilidad |

| Vehículos Comerciales |

| Vehículos Eléctricos de Batería (VEB) |

| Vehículos Eléctricos Híbridos Enchufables (VEEP) |

| Vehículos Eléctricos Híbridos (VEH) |

| Instalado por OEM |

| Posventa |

| Altavoces (Emisores de Sonido Externo) |

| Unidades de Control Electrónico |

| Software / Algoritmos de Procesamiento Digital de Señales |

| Cableado y Arnés |

| Norteamérica | Estados Unidos |

| Canadá | |

| Resto de Norteamérica | |

| Sudamérica | Brasil |

| Argentina | |

| Resto de Sudamérica | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Vehículo | Automóviles de Pasajeros | |

| Motocicletas y Micromovilidad | ||

| Vehículos Comerciales | ||

| Por Tipo de Propulsión | Vehículos Eléctricos de Batería (VEB) | |

| Vehículos Eléctricos Híbridos Enchufables (VEEP) | ||

| Vehículos Eléctricos Híbridos (VEH) | ||

| Por Canal de Ventas | Instalado por OEM | |

| Posventa | ||

| Por Componente del Sistema | Altavoces (Emisores de Sonido Externo) | |

| Unidades de Control Electrónico | ||

| Software / Algoritmos de Procesamiento Digital de Señales | ||

| Cableado y Arnés | ||

| Por Geografía | Norteamérica | Estados Unidos |

| Canadá | ||

| Resto de Norteamérica | ||

| Sudamérica | Brasil | |

| Argentina | ||

| Resto de Sudamérica | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de AVAS en 2026?

El tamaño del Mercado de Sistemas de Alerta Acústica para Vehículos (AVAS) alcanzó 1,85 mil millones USD en 2026 y se prevé que llegue a 3,43 mil millones USD para 2031.

¿Qué región lidera el mercado de AVAS hoy en día?

La base de fabricación de vehículos eléctricos dominante de China, junto con su norma acústica GB/T 37153-2018, impulsa a la región de Asia-Pacífico a controlar el 43,10% de los ingresos globales.

¿Por qué los vehículos eléctricos de batería son tan importantes para los proveedores de AVAS?

Dado que los vehículos eléctricos de batería funcionan silenciosamente a bajas velocidades, la implementación de AVAS se vuelve esencial. En 2025, representan el 65,22% de la demanda y se proyecta que se expandirán a una sólida CAGR del 14,35%.

¿Cuál es el tamaño de la oportunidad de reequipamiento?

A medida que entran en vigor nuevos mandatos, incluida la norma de Australia de 2025, el segmento de posventa está experimentando una expansión sólida del 16,12% de CAGR, especialmente porque muchos vehículos eléctricos producidos antes de 2021 no estaban equipados con AVAS instalado en fábrica.

¿Qué tendencias tecnológicas futuras podrían remodelar el AVAS?

Las redes V2X y las plataformas en la nube facilitarán la modulación de sonido sensible al contexto, y los vehículos definidos por software permitirán actualizaciones acústicas inalámbricas.

Última actualización de la página el: