Tamaño y Participación del Mercado de Acetaldehído

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Volumen del Mercado (2026) | 1.25 Millones de toneladas |

| Volumen del Mercado (2031) | 1.44 Millones de toneladas |

| Tasa de crecimiento (2026 - 2031) | 2.91% CAGR |

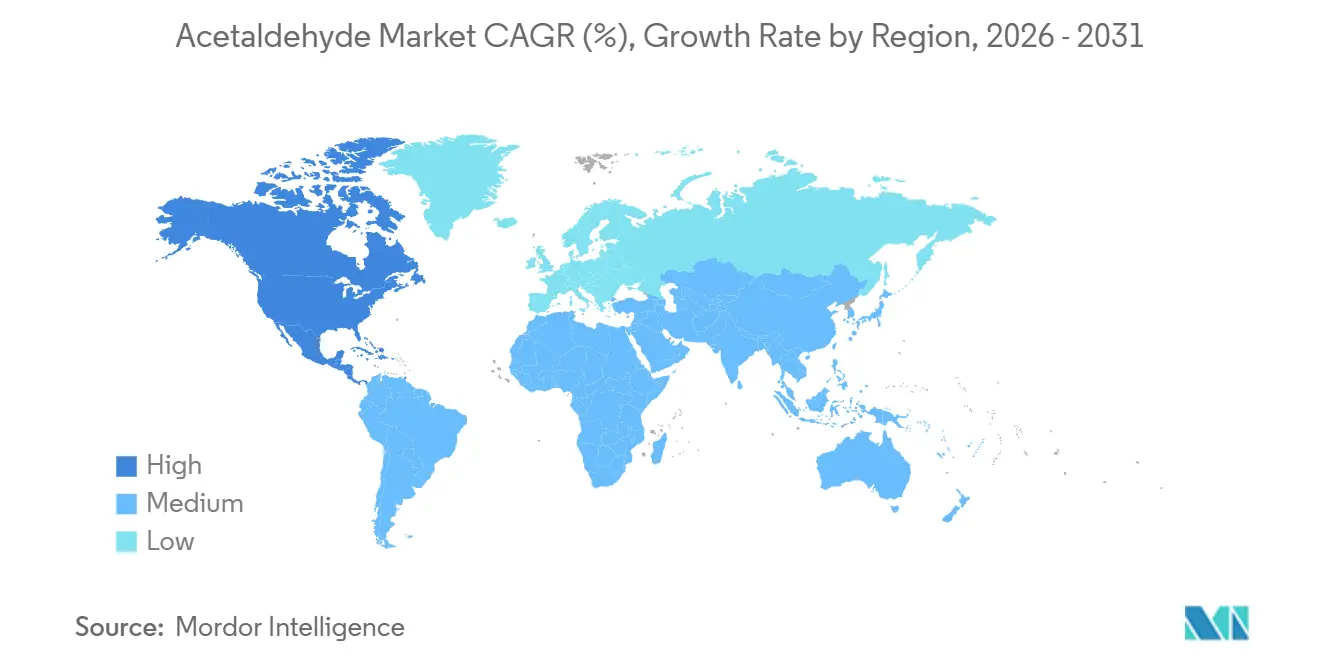

| Mercado de Crecimiento Más Rápido | América del Norte |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Acetaldehído por Mordor Intelligence

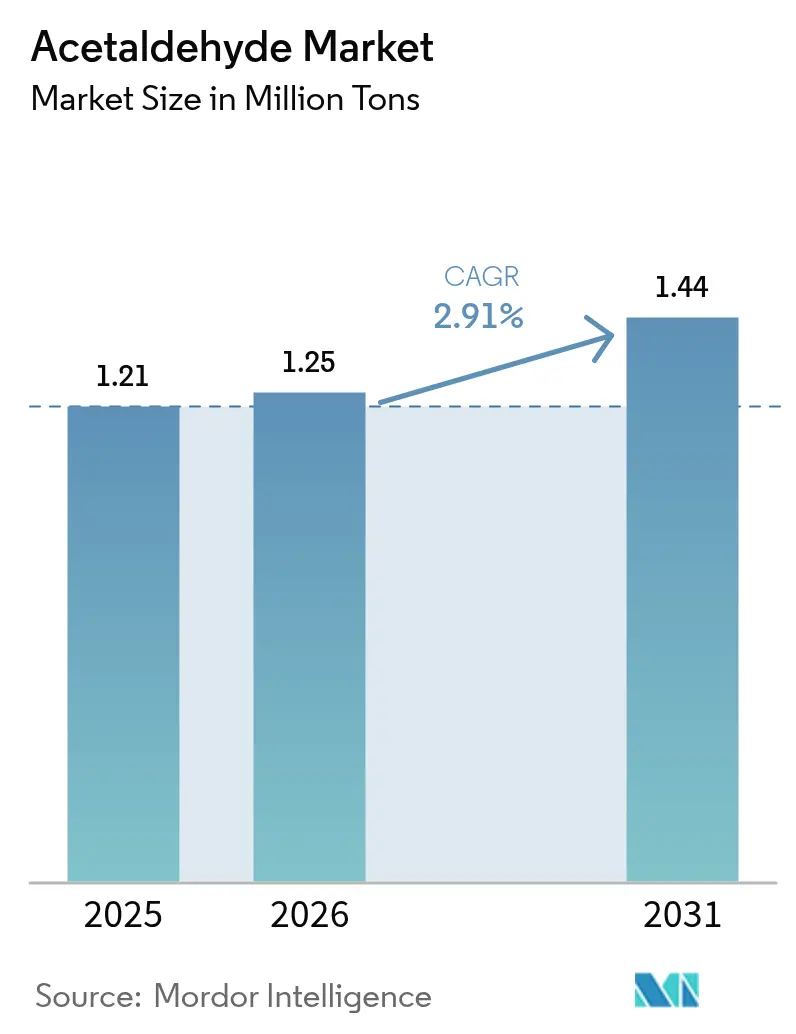

Se proyecta que el tamaño del Mercado de Acetaldehído se expanda desde 1,21 millones de toneladas en 2025 y 1,25 millones de toneladas en 2026 hasta 1,44 millones de toneladas en 2031, registrando una CAGR del 2,91% entre 2026 y 2031. Las rutas de bioetanol están escalando a medida que los productores buscan emisiones del ciclo de vida cercanas a 0,75 kg de CO₂ por kg, muy por debajo de la intensidad de 5,7 kg de las vías fósiles. Las unidades tradicionales del proceso Wacker enfrentan presión sobre los márgenes porque los precios del etileno fluctúan con el crudo y los líquidos de gas, mientras que la catálisis de óxido de paladio para la oxidación directa de etano ofrece una alternativa futura de bajo costo de capital. En el segmento posterior, los ésteres de acetato y el pentaeritritol ganan terreno a medida que se endurecen las regulaciones de compuestos orgánicos volátiles en recubrimientos y adhesivos. Las curvas de costos regionales se están fragmentando: Asia-Pacífico mantiene el liderazgo en escala, aunque América del Norte registra el crecimiento más rápido gracias a la abundancia de etano y a incentivos de política como la Ley de Reducción de la Inflación.

Conclusiones Clave del Informe

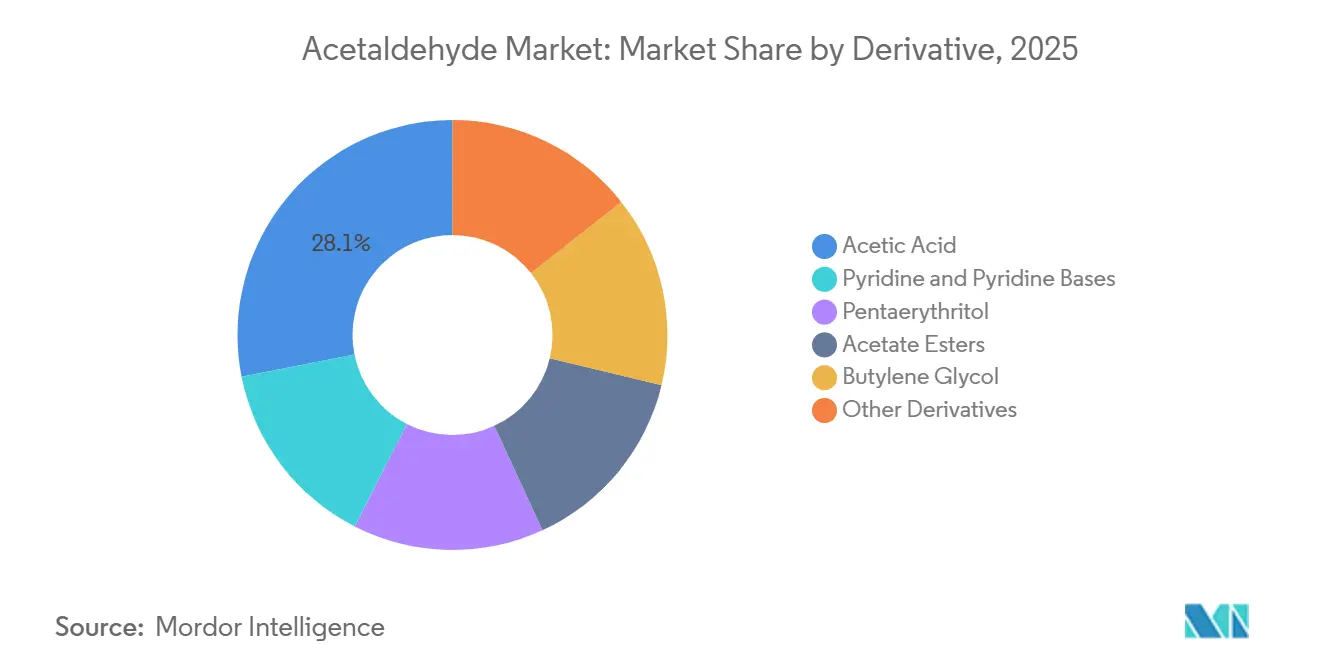

- Por derivado, el ácido acético lideró con el 28,12% de la participación del mercado de acetaldehído en 2025, mientras que se proyecta que la piridina y las bases de piridina se expandan a una CAGR del 3,78% hasta 2031.

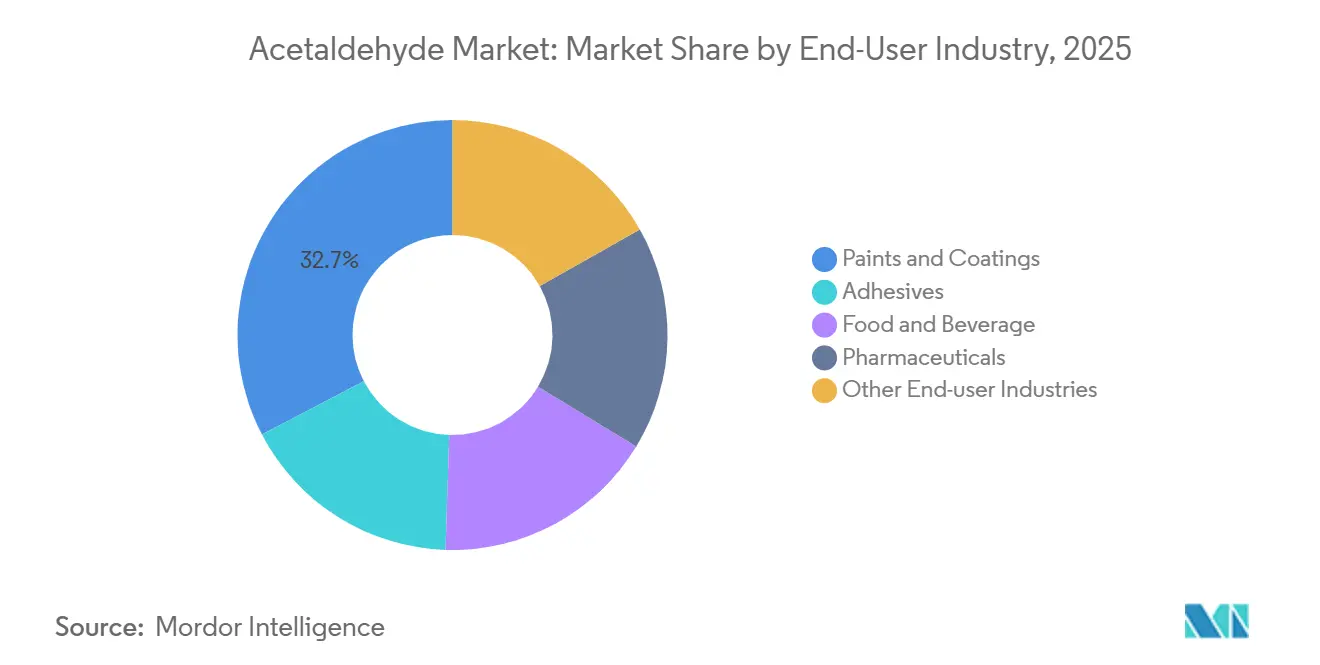

- Por industria de uso final, las pinturas y recubrimientos mantuvieron una participación del 32,66% del tamaño del mercado de acetaldehído en 2025 y avanzan a una CAGR del 3,22% hasta 2031.

- Por geografía, Asia-Pacífico representó el 57,25% del volumen de 2025, mientras que se prevé que América del Norte crezca a una CAGR del 3,13% entre 2026 y 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Acetaldehído

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansión del uso de pentaeritritol en resinas alquídicas y curables por UV | +0.8% | Global, con concentración en Asia-Pacífico y Europa | Mediano plazo (2-4 años) |

| Creciente demanda de ésteres de acetato en mezclas de solventes de bajo contenido de compuestos orgánicos volátiles | +0.7% | América del Norte, Europa, Asia-Pacífico | Corto plazo (≤ 2 años) |

| Catálisis innovadora de PdO para la conversión de etano a acetaldehído | +0.5% | América del Norte, Oriente Medio (regiones ricas en etano) | Largo plazo (≥ 4 años) |

| Mejoras circulares de desaldehización de PET que elevan el estándar de calidad para grado botella | +0.4% | Global, liderado por Europa y América del Norte | Mediano plazo (2-4 años) |

| Acetaldehído derivado de bioetanol para cadenas de suministro de bajo carbono | +0.6% | Europa, América del Norte, Brasil | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Expansión del Uso de Pentaeritritol en Resinas Alquídicas y Curables por UV

Los fabricantes de recubrimientos están migrando hacia sistemas alquídicos y curables por UV que dependen del pentaeritritol producido a partir de acetaldehído. Estas resinas cumplen los límites de compuestos orgánicos volátiles por debajo de 50 g por litro en la Unión Europea[1]Comisión Europea, "Directiva 2010/75/UE sobre Emisiones Industriales," europa.eu. Los acabados curables por UV se curan sin pérdida de solvente, por lo que la demanda aumenta en los sectores automotriz y electrónico. El pentaeritritol de base biológica puede reducir las emisiones del ciclo de vida hasta en un 30% y obtiene primas de precio en marcas orientadas a la sostenibilidad[2]Royal Society of Chemistry, "Métricas del Ciclo de Vida del Bio-Pentaeritritol," rsc.org . Asia-Pacífico lidera el consumo debido a la continua actividad de construcción, mientras que las normas REACH de Europa fomentan materias primas de menores emisiones. Como resultado, el crecimiento del pentaeritritol asegura una demanda adicional para el mercado de acetaldehído.

Creciente Demanda de Ésteres de Acetato en Mezclas de Solventes de Bajo Contenido de Compuestos Orgánicos Volátiles

Los acetatos de etilo, butilo y propilo provienen del acetaldehído a través del ácido acético y sirven como solventes más seguros en pinturas, tintas y adhesivos. Marcos regulatorios como la Directiva de Emisiones de Solventes de la Unión Europea y la Norma 1113 de California impulsan a los formuladores a reemplazar los aromáticos con ésteres de acetato. Los impresores flexográficos están adoptando el acetato de etilo porque se evapora limpiamente y tiene baja toxicidad. China continúa añadiendo capacidad de ácido acético destinada a la esterificación, apoyando el suministro intrarregional. La demanda en América del Norte se recuperó en 2025 a pesar de los mayores costos de alimentación de etanol, lo que demuestra la resiliencia del valor posterior. Los productores con integración hacia adelante capturan márgenes más altos que los comerciantes que solo venden acetaldehído de uso general.

Catálisis Innovadora de PdO para la Conversión de Etano a Acetaldehído

Trabajos de laboratorio publicados en 2024 demostraron que el óxido de paladio puede convertir el etano directamente en acetaldehído con una selectividad superior al 90%. Omitir el paso del etileno promete un menor gasto de capital para nuevas plantas, particularmente en América del Norte, rica en esquisto, y en Oriente Medio, rico en gas. La escala comercial generalmente requiere de cinco a siete años, por lo que los primeros despliegues probablemente serán construcciones en terrenos nuevos en lugar de reconversiones. Los operadores con inversiones ya realizadas en unidades Wacker pueden retrasar la adopción para evitar activos varados. Aun así, la tecnología añade una opción disruptiva que podría reconfigurar el liderazgo en costos en el mercado de acetaldehído.

Mejoras Circulares de Desaldehización de PET que Elevan el Estándar de Calidad para Grado Botella

El PET reciclado debe tener un contenido mínimo de acetaldehído para ser adecuado para botellas en contacto con alimentos. La polimerización en estado sólido bajo vacío volatiliza el acetaldehído, pero nuevos captadores como la antranilimida enlazan químicamente la molécula, ahorrando energía. Las normas más estrictas de economía circular europea que exigen un 30% de contenido reciclado para 2030 intensifican las necesidades de calidad. El acetaldehído de alta pureza, preferido para el control de catalizadores, obtiene primas de precio y apoya la diferenciación. Los productores que segmentan entre grados de uso general y especialidad pueden capturar este nicho de valor emergente.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Reclasificación como carcinógeno y límites de exposición laboral más estrictos | -0.6% | Global, con aplicación más estricta en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Volatilidad del precio del etileno que comprime los márgenes del proceso Wacker | -0.5% | Europa, Asia-Pacífico (regiones basadas en nafta) | Corto plazo (≤ 2 años) |

| Generación de formaldehído in situ que reemplaza al acetaldehído en desinfectantes | -0.3% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Reclasificación como Carcinógeno y Límites de Exposición Laboral más Estrictos

La Agencia Internacional para la Investigación del Cáncer clasifica el acetaldehído como Grupo 2B, lo que lleva a los reguladores a reducir los límites de exposición. La ACGIH estableció un valor techo de 25 ppm en 2024, y varios estados de los Estados Unidos consideran umbrales más estrictos. Los formuladores en saborizantes y conservantes están reformulando o sustituyendo para evitar costos de cumplimiento. Los usuarios industriales invierten en sistemas de circuito cerrado y recuperación de vapores, lo que aumenta los costos fijos y presiona a las empresas más pequeñas.

Volatilidad del Precio del Etileno que Comprime los Márgenes del Proceso Wacker

La oxidación Wacker depende del etileno, cuyo costo sigue al petróleo y a los líquidos de gas natural. Un estudio académico de 2025 situó el costo nivelado del etileno cerca de 746 USD por tonelada bajo supuestos de combustible de rango medio. Cuando el etileno sube, los precios del acetaldehído no pueden ajustarse completamente porque los precios del ácido acético están limitados por la carbonilación de metanol más económica. Los actores integrados con etileno o etanol cautivo están mejor posicionados que los productores comerciales, quienes pueden racionalizar la capacidad.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Derivado: El Ácido Acético Domina, las Bases de Piridina se Aceleran

El ácido acético capturó el 28,12% del volumen de 2025, confirmando su posición como el mayor canal individual dentro de la participación del mercado de acetaldehído. Se proyecta que el tamaño del mercado de acetaldehído vinculado a la piridina y las bases de piridina se amplíe a una CAGR del 3,78% hasta 2031, a medida que los productores agroquímicos y farmacéuticos escalan la demanda de intermedios de trímero acetaldehído-amoníaco.

El pentaeritritol ocupa el segundo lugar y refleja el crecimiento de los recubrimientos, mientras que los ésteres de acetato aumentan por la demanda de solventes de bajo contenido de compuestos orgánicos volátiles. El butileno glicol permanece como nicho, sirviendo a la cosmética donde las rutas de fermentación de base biológica compiten. El ácido peracético crece en la sanitización de alimentos, beneficiándose de un estatus regulatorio favorable en comparación con el cloro.

Por Industria de Uso Final: Los Recubrimientos Lideran, los Productos Farmacéuticos Ofrecen Margen

Las pinturas y recubrimientos mantuvieron el 32,66% de la demanda de 2025 y avanzarán a una CAGR del 3,22% durante 2026-2031, la más rápida entre los usos finales. Esta trayectoria se fundamenta en sistemas de base acuosa y curables por UV que contienen menores cargas de solvente, reforzando la demanda estructural de derivados posteriores del acetaldehído.

Las aplicaciones farmacéuticas, aunque más pequeñas, ofrecen márgenes más altos porque requieren insumos de alta pureza; el acetaldehído de base biológica obtiene primas de hasta el 20% en este segmento. Los usos en alimentos y bebidas enfrentan incertidumbre a medida que los organismos de revisión de seguridad reevalúan el estatus GRAS del acetaldehído. Los adhesivos y los aditivos para caucho completan la combinación, proporcionando diversificación frente a impactos en un solo segmento.

Análisis Geográfico

Asia-Pacífico representó el 57,25% del volumen global en 2025, anclado por la capacidad anual de ácido acético de China de 10,81 millones de toneladas. Las nuevas unidades programadas para 2026 indican continuas adiciones de escala a pesar de los márgenes más reducidos. La demanda de acetaldehído en India está aumentando debido a las inversiones farmacéuticas y agroquímicas, y fusiones como la de Laxmi Organic con Yellowstone Fine Chemicals destacan la consolidación orientada a la seguridad de las materias primas.

Se prevé que América del Norte registre el ritmo regional más rápido con una CAGR del 3,13% de 2026 a 2031. Las materias primas ricas en etano y el apoyo de políticas, incluidos los créditos fiscales de energía limpia, sustentan varios proyectos de expansión. Celanese inició una adición de ácido acético de 1,3 millones de toneladas en marzo de 2024 y la posiciona como la unidad de menor huella de carbono a nivel mundial, gracias a los crackers de etileno ubicados en el mismo sitio.

Europa sigue siendo desafiada por los altos costos del etileno basado en nafta, pero busca competitividad a través de rutas renovables. La línea de acetaldehído de celulosa de madera de Sekab, certificada en 2024, ejemplifica este giro. América del Sur aprovecha el etanol de caña de azúcar, pero continúa exportando materias primas en bruto en lugar de invertir fuertemente en capacidad posterior de acetaldehído. Los productores de Oriente Medio monitorean la catálisis de PdO porque el abundante etano podría desbloquear una ventaja de costos una vez que la tecnología escale.

Análisis de la cadena de valor

El suministro de acetaldehído se basa en dos reservas principales de materia prima: el etileno petroquímico (que respalda la oxidación de Wacker) y el bioetanol (que respalda las rutas de deshidrogenación u oxidación catalítica), con una dependencia menor y ya heredada de la hidratación de acetileno en ubicaciones limitadas. La mayoría de los productores manejan el acetaldehído como un intermedio cautivo dentro de cadenas integradas de acetilos y derivados, convirtiéndolo en ácido acético y, posteriormente, en ésteres de acetato, mientras también suministran pentaeritritol e intermedios de piridina; esta configuración reduce la exposición a las fluctuaciones de costos del etileno o el etanol que pueden comprimir los márgenes del acetaldehído independiente.

La distribución en el segmento posterior se divide entre envíos a granel a grandes plantas de derivados y flujos más pequeños y de mayor pureza para aplicaciones farmacéuticas y especializadas, donde el control de aldehídos aporta un valor adicional. Los principales cuellos de botella y costos adicionales se concentran cada vez más en la seguridad y el cumplimiento normativo, incluido el manejo de vapores inflamables, la gestión de COV y los controles de exposición de los trabajadores. Estos requisitos favorecen la carga en circuito cerrado, la recuperación de vapores y una mayor trazabilidad, lo que tiende a beneficiar a los operadores integrados de mayor tamaño y a los proveedores logísticos especializados en orgánicos reactivos y volátiles.

Panorama Competitivo

El mercado de acetaldehído está moderadamente consolidado. Celanese, Eastman Chemical y Wacker Chemie anclan el nivel de liderazgo porque combinan el control de materias primas aguas arriba con la integración de derivados aguas abajo. El complejo Clear Lake de Celanese en Texas, que inició un tren de ácido acético de 1,3 millones de toneladas en marzo de 2024, está vinculado a un cracker de etileno en el mismo sitio y otorga a la empresa una de las posiciones de menor costo en el mercado de acetaldehído. Eastman continúa aprovechando la tecnología oxo propia que canaliza el acetaldehído producido internamente hacia ésteres de acetato utilizados en recubrimientos y polímeros especiales, reduciendo así la exposición a la volatilidad del mercado spot. Wacker Chemie aún licencia la ruta canónica de oxidación de etileno, pero está reacondicionando las unidades europeas con mejoras de eficiencia energética para resistir los altos costos de materias primas basadas en nafta.

Líderes de la Industria de Acetaldehído

Celanese Corporation

Eastman Chemical Company

Sumitomo Chemical Co., Ltd.

Jubilant Ingrevia Limited

Wacker Chemie AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Está surgiendo un espacio en blanco en torno al suministro de acetaldehído con menor huella de carbono para clientes que necesitan huellas trazables en solventes para revestimientos y otros productos químicos derivados, en línea con el impulso más amplio hacia las rutas basadas en bioetanol, que pueden alcanzar emisiones de ciclo de vida de alrededor de 0,75 kg de CO2 por kg en comparación con las rutas fósiles. El avance tecnológico en la conversión catalítica de bioetanol a acetaldehído refuerza esta dirección: en diciembre de 2025, investigadores del Dalian Institute of Chemical Physics reportaron un catalizador de oro soportado en perovskita que ofrece un rendimiento de acetaldehído de aproximadamente el 95% a 225 °C, lo que respalda módulos de proceso más eficientes energéticamente y opciones de desatasco más allá de la economía tradicional del proceso Wacker.

Una segunda oportunidad se encuentra en la intersección de los plásticos circulares y la gestión de aldehídos en el PET reciclado, donde los requisitos de menor acetaldehído residual aumentan la demanda de un control de alta pureza más estricto y de ventanas de proceso habilitadas con capturadores (scavengers). En julio de 2026, Nature Communications reportó una ruta de conversión de CO2 atmosférico a acetaldehído utilizando estructuras metalorgánicas enlazadas por hidrógeno en un contexto de fotosíntesis artificial, lo que añade opcionalidad a más largo plazo para materias primas de carbono alternativas. Aunque aún no es comercial, este trabajo amplía el flujo de innovación que podría influir en dónde y cómo se produce el acetaldehído en regiones que priorizan la descarbonización y la integración de energías renovables.

Desarrollos recientes del sector

- Marzo de 2026: Celanese anunció aumentos de precios inmediatos a nivel global en toda su cadena de acetilos, incluidos el ácido acético, el VAM y otros derivados, con cambios que varían según la región. El movimiento señaló una gestión activa de precios en las plataformas integradas de acetilos que se encuentran tanto en etapas anteriores como posteriores del acetaldehído, afectando las negociaciones de contratos y la disponibilidad al contado para los productores de derivados.

- Enero de 2026: Laxmi Organic aumentó los precios nacionales del acetaldehído en India, citando mayores costos de etanol y etileno junto con una firme demanda de revestimientos. El aumento subrayó cómo los productores comerciales y semiintegrados siguen las fluctuaciones de las materias primas, y cómo la flexibilidad de estas es importante para abastecer la demanda de derivados vinculados a revestimientos.

- Diciembre de 2024: Sekab obtuvo la certificación ISCC PLUS para acetaldehído a base de celulosa de madera, validando una huella de emisiones de ciclo de vida citada en 0,75 kg de CO2 por kg. La certificación mejoró la preparación comercial del acetaldehído renovable para compradores que buscan declaraciones auditables de balance de masa e insumos con menor huella de carbono en toda la cadena de derivados del acetaldehído.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado de acetaldehído se define como la demanda global de acetaldehído producido y consumido como intermedio químico, medida a nivel de suministro comercial a granel y uso interno cautivo, y expresada en términos de volumen.

Exclusiones del alcance: este dimensionamiento excluye los valores del mercado de derivados en etapas posteriores y cualquier doble contabilización del acetaldehído incorporado en productos terminados.

Descripción general de la segmentación

- Por Derivado

- Piridina y Bases de Piridina

- Pentaeritritol

- Ácido Acético

- Ésteres de Acetato

- Butileno Glicol

- Otros Derivados (Cloral, Ácido Peracético, etc.)

- Por Industria de Uso Final

- Adhesivos

- Alimentos y Bebidas

- Pinturas y Recubrimientos

- Productos Farmacéuticos

- Otras Industrias de Uso Final (Tratamiento de Agua, Plásticos, Caucho, Aditivos para Combustibles, etc.)

- Por Geografía

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Resto de Asia-Pacífico

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Rusia

- NÓRDICO

- Turquía

- Resto de Europa

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio y África

- Arabia Saudita

- Sudáfrica

- Resto de Oriente Medio y África

- Asia-Pacífico

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental se utilizó para construir un punto de partida sólido sobre las rutas de producción de acetaldehído, los vínculos de uso final y los patrones comerciales, antes de someter los supuestos a prueba en el modelo de mercado. Normalmente hacemos referencia a conjuntos de datos públicos como las estadísticas comerciales de UN Comtrade, los resúmenes de minerales y productos químicos de USGS cuando corresponde, y las divulgaciones regulatorias de la U.S. EPA y ECHA. También se utilizaron revistas de química e ingeniería de procesos revisadas por pares para verificar la coherencia de las tasas de uso y los rangos de rendimiento.

Además de las fuentes oficiales, nos basamos en informes anuales de empresas, presentaciones a inversionistas, comunicados de prensa y sitios web de asociaciones para rastrear cambios de capacidad, reinicios de plantas y ajustes de suministro regional. Se utilizaron suscripciones de pago limitadas principalmente para datos financieros e inteligencia empresarial, búsquedas de patentes y verificaciones a nivel de envíos de importación y exportación, de modo que las entradas del modelo pudieran verificarse de forma cruzada. Las fuentes mencionadas aquí son solo ilustrativas, y se revisaron muchas otras referencias públicas y de pago durante la recopilación, validación y aclaración de datos.

Entrevistas y encuestas primarias

El trabajo primario se centró en entrevistas y encuestas breves con productores, distribuidores, fabricantes de derivados, y roles de compras y operaciones en industrias de uso final en APAC, EMEA y las Américas. Estas conversaciones se utilizaron para confirmar las tasas de operación típicas, la proporción de volúmenes cautivos frente a comerciales, y cómo los ajustes de precios y el traspaso de costos de materias primas se reflejan en los contratos. Cuando se encontraron vacíos en los datos públicos, recurrimos nuevamente a expertos del sector para poner a prueba los supuestos hasta que los totales finales y las divisiones regionales se mantuvieran internamente coherentes.

Distribución de los encuestados en el trabajo de campo de la investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 36% | Directivos (CXOs): 16% | APAC: 40% |

| Nivel medio: 47% | Líderes funcionales/de unidad: 25% | EMEA: 37% |

| Actores más pequeños: 17% | Gerentes: 59% | Américas: 23% |

Dimensionamiento y previsión del mercado

El dimensionamiento se construye utilizando un enfoque descendente que reconstruye las reservas de demanda regionales a partir de indicadores de producción de derivados y factores de consumo de proceso, y luego se ajusta según los flujos comerciales y el nivel de producción cautiva. Los totales se corroboran con verificaciones ascendentes selectivas, como el muestreo de capacidades de proveedores y tasas de operación, junto con retroalimentación del canal sobre la disponibilidad comercial, antes de fijar las cifras finales.

Las entradas clave utilizadas en el modelo incluyen las capacidades de las plantas de acetaldehído y sus rangos de utilización, los movimientos regionales de importación y exportación, las tendencias de producción de derivados que consumen acetaldehído (como en el caso de las bases de piridina y el pentaeritritol), y los cambios observados en la economía de las rutas basadas en etanol y etileno que pueden alterar el comportamiento del suministro. El precio se maneja como una verificación de apoyo, más que como el factor principal, dado que este informe dimensiona el mercado en volumen. Aun así, el modelo rastrea la frecuencia típica de reajuste de contratos y los patrones de traspaso de costos de materias primas para validar si el tonelaje implícito es realista.

La previsión se realiza mediante análisis de escenarios, donde las señales macro de demanda de las principales industrias de uso final y las acciones de capacidad esperadas se combinan con supuestos de utilización y comercio acordados por expertos. Cuando las entradas ascendentes están incompletas para plantas más pequeñas o líneas cautivas, la parte faltante se completa utilizando referencias de utilización a nivel regional y luego se revisa nuevamente mediante entrevistas para que el vacío no distorsione el total global.

Validación de datos y ciclo de actualización

Los resultados se validan mediante triangulación entre señales independientes, incluida la lógica de capacidad y tasas de operación, los balances comerciales y la coherencia de la demanda de derivados, y luego se investigan los valores atípicos uno por uno. Se realiza una segunda revisión por parte de otro analista para verificar los cálculos, confirmar las unidades y cuestionar cualquier supuesto que altere significativamente el mercado.

El informe se actualiza anualmente, y se activan actualizaciones intermedias cuando se producen adiciones importantes de capacidad, cierres o interrupciones comerciales que puedan alterar la disponibilidad regional. Antes de la entrega, se realiza una revisión final para incorporar las publicaciones públicas más recientes y volver a contactar a expertos si un evento reciente genera una variación notable respecto de la ejecución anterior del modelo.

Comparación de la estimación de Mordor Intelligence del mercado de acetaldehído con otras estimaciones publicadas

Los tamaños de mercado de acetaldehído publicados a menudo no coinciden porque algunos estudios reportan ingresos mientras que otros reportan volumen. En esos casos, las decisiones de fijación de precios y de divisa detrás de las estimaciones de valor pueden alterar rápidamente el resultado. Otra razón común es que el límite entre el acetaldehído y sus derivados se vuelve difuso, lo que puede provocar una doble contabilización al sumar los totales.

En una lectura orientada a la actualización, la dispersión suele explicarse por la frecuencia con la que se actualizan los precios, qué fecha de tipo de cambio se utiliza para la conversión de divisas, y si el precio por tonelada implícito coincide con los movimientos conocidos de materias primas y el momento de reajuste de contratos. En nuestro trabajo, esas verificaciones se vuelven a realizar cerca de la publicación para que la línea base de volumen se mantenga estable mientras las señales de precios permanecen coherentes, un paso que se gestiona explícitamente en el modelo de Mordor Intelligence antes de finalizar los totales de referencia.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 0,00 mil millones de USD (2025) | |

| Consultora global A | 2,35 mil millones de USD (2025) | Utiliza una perspectiva de ingresos para 2025, donde el precio implícito por tonelada puede variar según el momento del contrato y la exposición al mercado al contado, y el valor puede cambiar si la conversión de divisas se ancla a un mes distinto al de los volúmenes físicos. |

| Casa de investigación del sector B | 1,73 mil millones de USD (2025) | También reporta valor, y el total inferior de 2025 puede reflejar una progresión conservadora del precio de venta promedio (ASP) y un conjunto más reducido de transacciones registradas, lo que puede subestimar regiones con precios comerciales más altos a pesar de un tonelaje similar. |

La tabla muestra principalmente un desajuste de unidades, donde la base del informe está orientada al volumen, mientras que las demás cifras se convierten a USD utilizando sus propias decisiones de precio y tipo de cambio. Al mantener el dimensionamiento vinculado a la capacidad, el balance comercial y las verificaciones de consumo de derivados, y solo después utilizar el precio como filtro de razonabilidad, el resultado final se mantiene más fácil de reproducir y explicar con un conjunto sencillo de variables.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de acetaldehído?

Se estima que el mercado de acetaldehído crecerá de 1,21 millones de toneladas en 2025 a 1,25 millones de toneladas en 2026.

¿Qué tasa de crecimiento se espera para el mercado de acetaldehído hasta 2031?

Se proyecta que el volumen aumente a una CAGR del 2,91% entre 2026 y 2031, a medida que las rutas biológicas compensan el menor crecimiento fósil.

¿Qué derivado se expandirá más rápido en los próximos cinco años?

Se prevé que la piridina y las bases de piridina registren la CAGR más alta del 3,78% debido a la demanda agroquímica y farmacéutica.

¿Por qué América del Norte es la región de más rápido crecimiento?

El abundante etano de esquisto, los créditos fiscales de energía limpia y la relocalización de cadenas químicas elevan la CAGR regional al 3,13%.

¿Cómo están reconfigurando las nuevas tecnologías la economía del suministro?

La catálisis de óxido de paladio que convierte el etano directamente en acetaldehído podría reducir los costos de capital para plantas en terrenos nuevos en regiones ricas en gas.

¿Qué vientos regulatorios en contra afectan el uso del acetaldehído?

El estatus de carcinógeno del Grupo 2B y los límites de exposición ocupacional más bajos están impulsando a los formuladores a rediseñar o sustituir en productos orientados al consumidor.

¿Dónde crea más valor el acetaldehído de base biológica?

Las cadenas de suministro de bajo carbono para productos farmacéuticos de alta pureza, recubrimientos y captadores de PET reciclado obtienen primas de precio del 15-20%.

Última actualización de la página el: