Tamaño y Participación del Mercado de Formaldehído

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

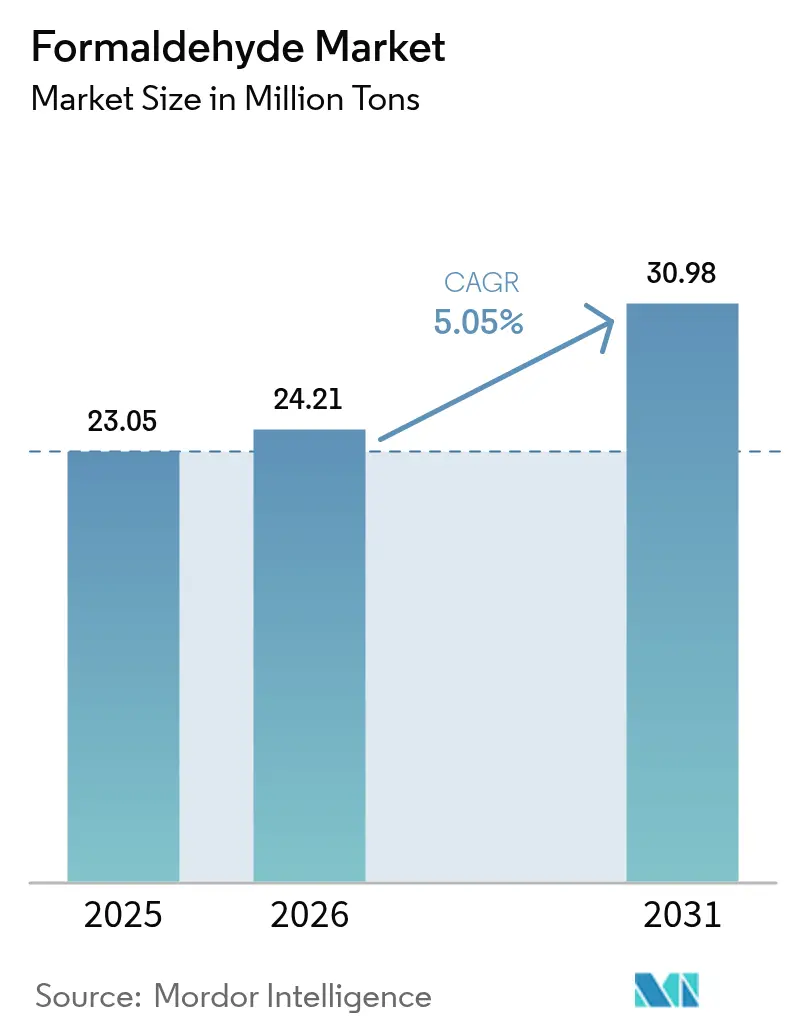

| Volumen del Mercado (2026) | 24.21 Millones de toneladas |

| Volumen del Mercado (2031) | 30.98 Millones de toneladas |

| Tasa de crecimiento (2026 - 2031) | 5.05% CAGR |

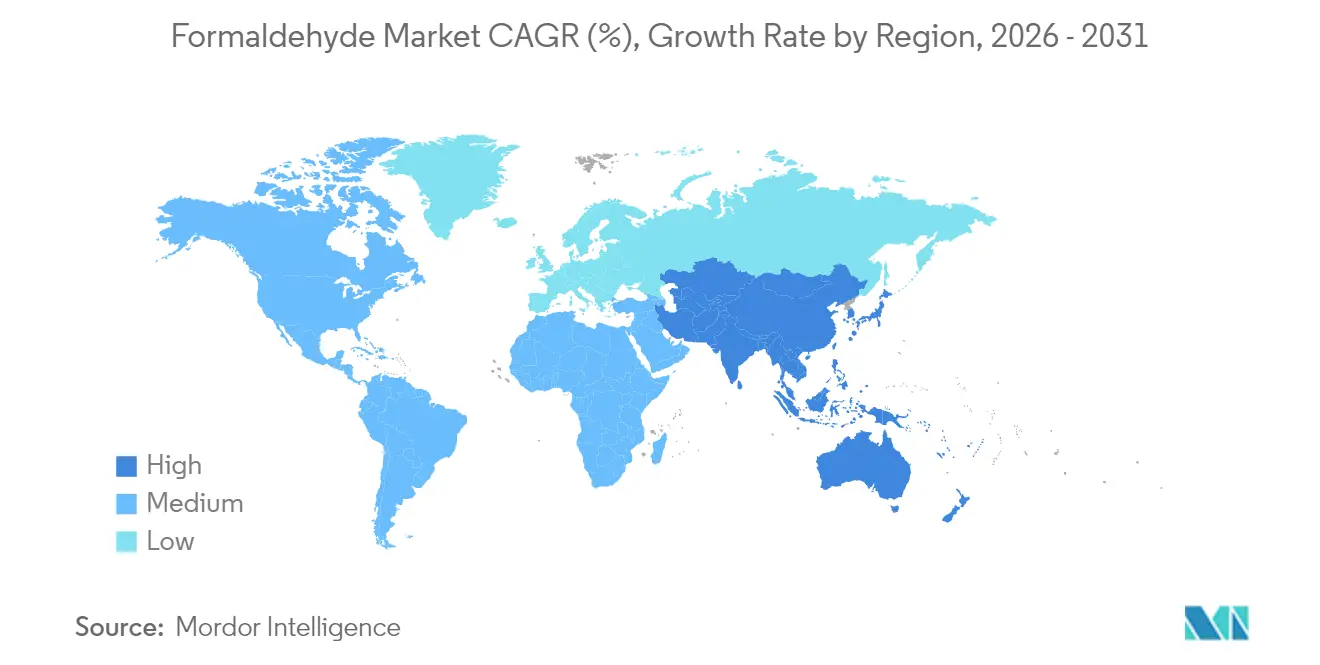

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | Asia-Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Formaldehído por Mordor Intelligence

El tamaño del Mercado de Formaldehído fue valorado en 23,05 millones de toneladas en 2025 y se estima que crecerá desde 24,21 millones de toneladas en 2026 hasta alcanzar 30,98 millones de toneladas en 2031, a una CAGR del 5,05% durante el período de previsión (2026-2031). La construcción, el sector automotriz y la agricultura impulsan colectivamente esta expansión mediante una demanda sostenida de resinas, adhesivos e intermediarios especializados que dependen de las propiedades únicas de entrecruzamiento del formaldehído. Las adiciones de capacidad competitiva, especialmente en Asia-Pacífico, se alinean con el gasto en infraestructura respaldado por políticas públicas, mientras que las innovaciones incrementales en catalizadores de control de emisiones moderan los obstáculos regulatorios en América del Norte y Europa. Los líderes del mercado protegen sus márgenes integrando materias primas de metanol, optimizando la eficiencia de los catalizadores e invirtiendo en alternativas de base biológica que anticipan límites de exposición laboral más estrictos de la Agencia de Protección Ambiental de los Estados Unidos. Los productores también aceleran la investigación y el desarrollo (I+D) en torno a resinas de formaldehído libre de próxima generación para mantener su participación en aplicaciones de paneles de madera sensibles al precio sin comprometer el cumplimiento normativo.

Conclusiones Clave del Informe

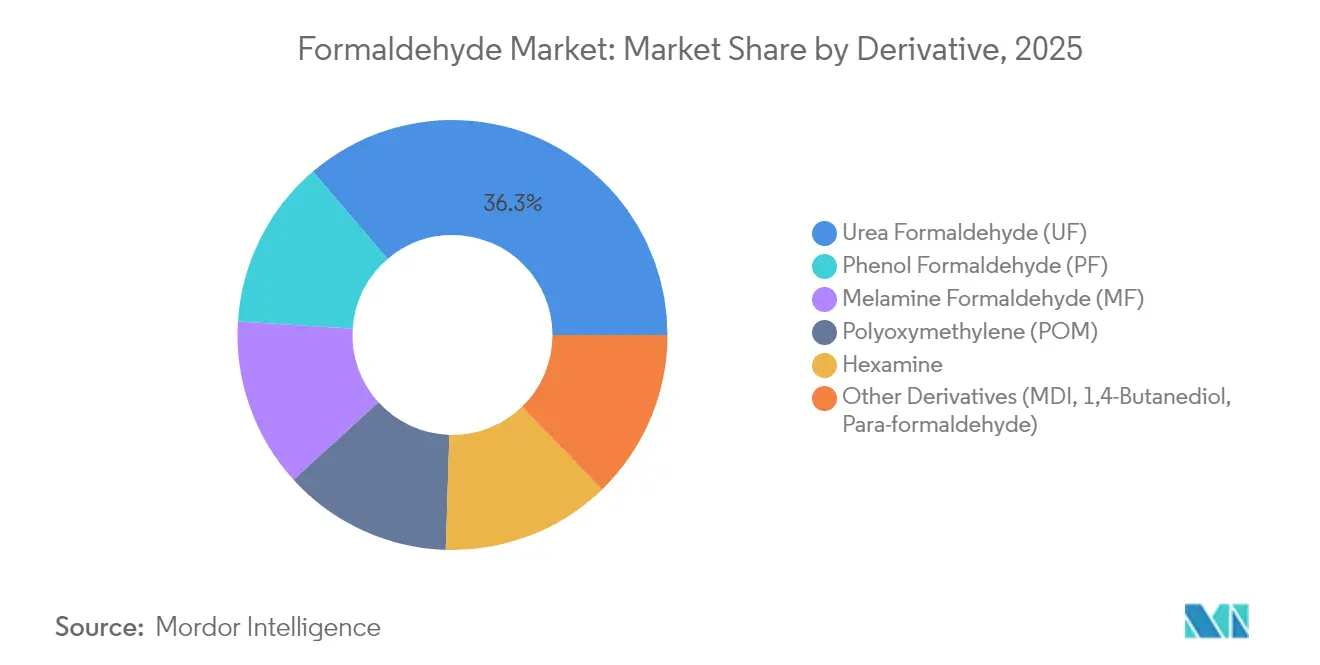

- Por derivado, la urea formaldehído capturó el 36,25% de la participación del mercado de Formaldehído en 2025, mientras que el polioximetileno se proyecta que crecerá a una CAGR del 6,05% hasta 2031.

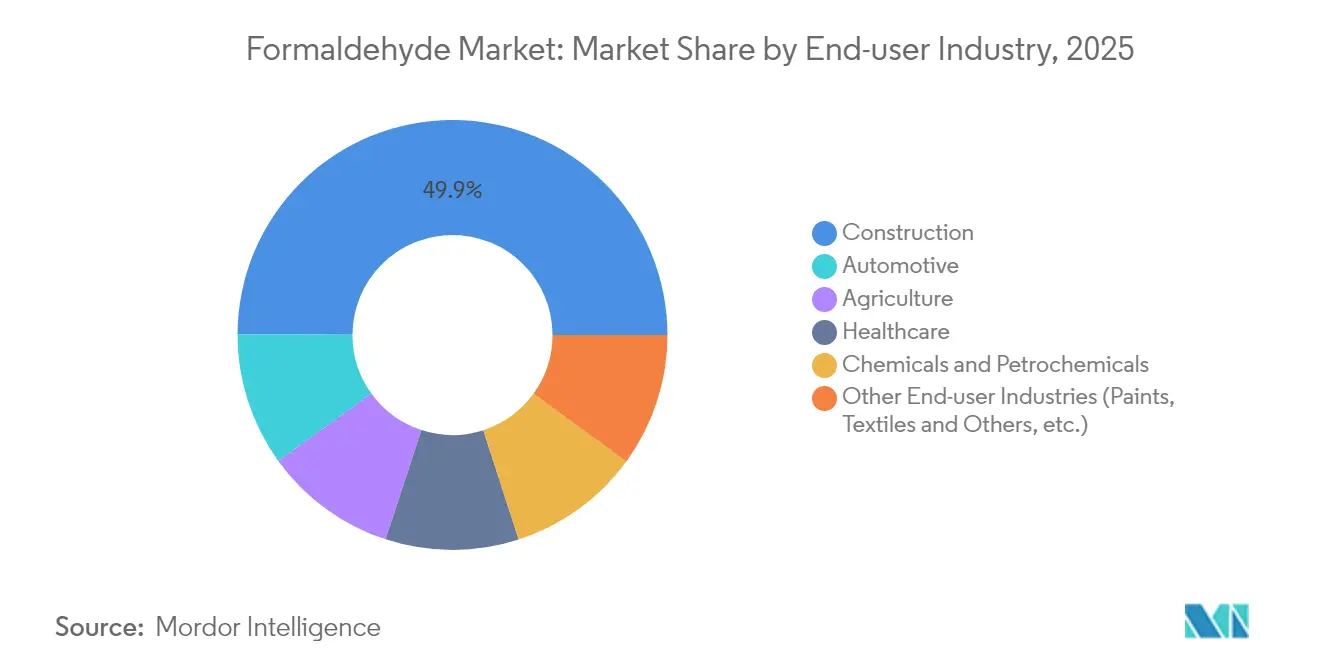

- Por industria de usuario final, la construcción lideró con una participación de ingresos del 49,95% en 2025; se prevé que el sector automotriz se expanda a una CAGR del 6,02% hasta 2031.

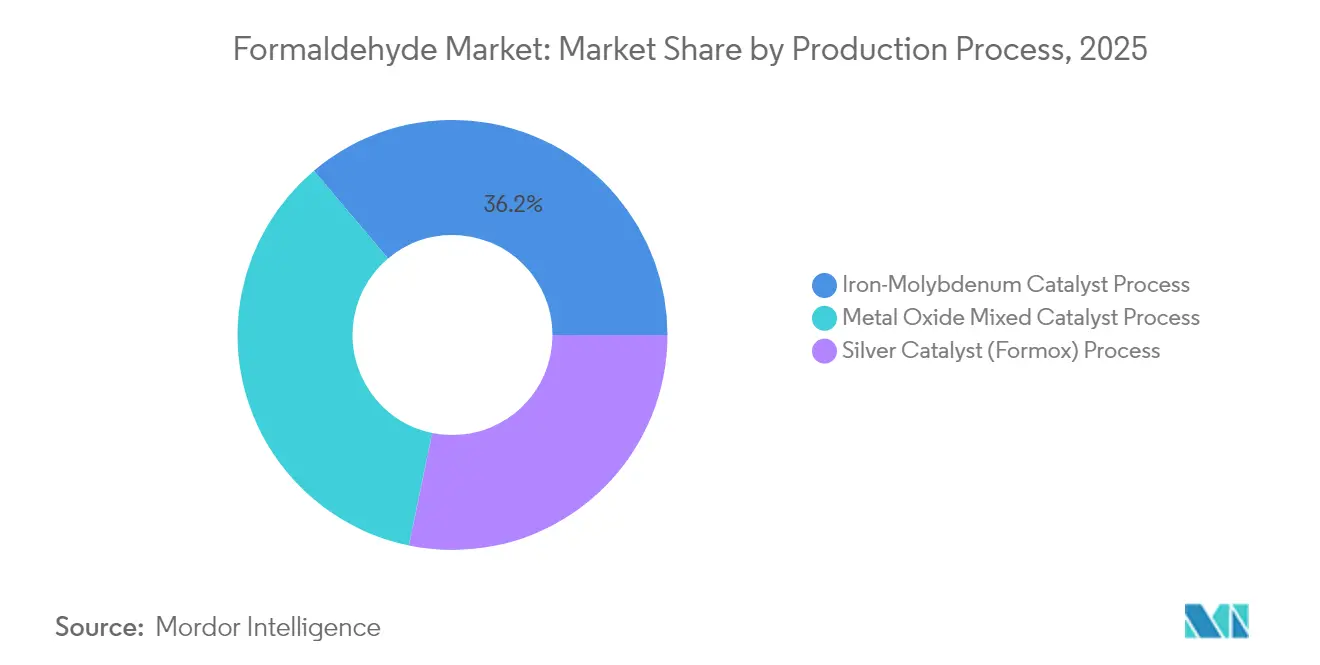

- Por proceso de producción, la ruta del catalizador de plata representó el 28,25% del tamaño del mercado de Formaldehído en 2025, mientras que la vía del hierro-molibdeno avanza a una CAGR del 5,92% hasta 2031.

- Por geografía, Asia-Pacífico mantuvo el 51,88% del volumen global en 2025 y se espera que registre la CAGR regional más alta del 5,8% durante 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Formaldehído

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda de Construcción de Paneles de Madera | +1.2% | Asia-Pacífico, América del Norte | Mediano plazo (2-4 años) |

| Transición Automotriz hacia Piezas Ligeras a Base de Polioximetileno (POM) | +0.8% | América del Norte, Europa, Asia-Pacífico | Largo plazo (≥ 4 años) |

| Expansión del Sector de Fertilizantes en Economías en Desarrollo | +0.6% | Asia-Pacífico, América Latina, África | Mediano plazo (2-4 años) |

| Uso en Atención Médica en Vacunas y Desinfectantes | +0.4% | Global | Corto plazo (≤ 2 años) |

| Creciente Utilización para la Fabricación de Productos Químicos | +0.3% | Centros industriales globales | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Demanda de Construcción de Paneles de Madera

La urbanización continúa elevando los inicios de obras residenciales, lo que a su vez impulsa el consumo de madera de ingeniería que depende de aglutinantes de urea formaldehído y fenol formaldehído. China e India dominan la capacidad incremental de paneles, aunque el creciente uso de madera dura de plantación exige formulaciones de resinas modificadas que preserven la resistencia del enlace al tiempo que reducen las emisiones. Los productores de paneles de primer nivel implementan aditivos captadores avanzados y unidades de oxidación catalítica para cumplir con los límites de la Junta de Recursos del Aire de California sin sacrificar la velocidad de la línea. Aunque las químicas alternativas, como los adhesivos de proteína de soya, ganan terreno en gabinetes de alta gama, las resinas de formaldehído siguen siendo las más rentables para los tableros de mercado masivo.

Transición Automotriz hacia Piezas Ligeras a Base de Polioximetileno (POM)

Los objetivos de economía de combustible para toda la flota impulsan a los fabricantes de automóviles a reemplazar el metal por termoplásticos de ingeniería, situando al Polioximetileno (POM) en el centro de las estrategias de reducción de peso debido a su alta relación rigidez-densidad. Los modelos de vehículos eléctricos a batería aceleran aún más la adopción del POM en conectores eléctricos y colectores de gestión de refrigerante, ya que el polímero ofrece resistencia dieléctrica junto con resistencia a la hidrólisis [1]Hexion Inc., "Soluciones de POM para Vehículos Eléctricos," hexion.com. Los proveedores de primer nivel ubicados cerca de los centros de vehículos del Medio Oeste y del Este de Asia aseguran contratos plurianuales que garantizan formaldehído de alta pureza para una polimerización estable. Los avances en catalizadores mejoran la conversión de metanol a POM, logrando mayor rendimiento y menor consumo de energía por tonelada, beneficios que se trasladan a precios de componentes más competitivos.

Expansión del Sector de Fertilizantes en Economías en Desarrollo

Los gobiernos del Sudeste Asiático y del África Subsahariana subvencionan fertilizantes de liberación lenta que minimizan la escorrentía de nutrientes, creando una creciente demanda de gránulos de urea formaldehído. Los agricultores que adoptan la agricultura de precisión valoran el perfil extendido de disponibilidad de nitrógeno, que favorece mayores rendimientos en campos de secano. A medida que las plantas de mezcla locales entran en funcionamiento, se construye capacidad de formaldehído integrada verticalmente cerca de los complejos de urea para agilizar la logística. Los programas piloto financiados por bancos de desarrollo validan los retornos agronómicos, reforzando la visibilidad de la demanda a mediano plazo.

Uso en Atención Médica en Vacunas y Desinfectantes

El papel del formaldehído como agente inactivante en la producción de vacunas contra la influenza y la poliomielitis sigue siendo irremplazable, sosteniendo la demanda de base incluso a medida que las plataformas de Ácido Ribonucleico Mensajero (ARNm) se expanden. Los hospitales también dependen del compuesto para la desinfección de superficies y la esterilización de instrumentos quirúrgicos, con un pico de uso durante los brotes. Los sistemas de dosificación automatizados y la ventilación de circuito cerrado mitigan ahora la exposición ocupacional, permitiendo el cumplimiento de los límites de exposición a corto plazo de la Administración de Seguridad y Salud Ocupacional (OSHA) sin reducir el rendimiento.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Regulaciones de Emisiones en Interiores | -0.7% | América del Norte, Europa, mercados desarrollados de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Prohibiciones en Cosméticos y Productos de Consumo | -0.4% | América del Norte, Europa, con expansión a Asia-Pacífico | Mediano plazo (2-4 años) |

| Volatilidad del Precio de la Materia Prima de Metanol | -0.5% | Global, con impacto particular en la producción de Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Regulaciones de Emisiones en Interiores

La determinación de la Agencia de Protección Ambiental (EPA) de 2024 bajo la Ley de Control de Sustancias Tóxicas (TSCA) de que 58 usos finales representan riesgos irrazonables para la salud acelera la transición hacia tableros de ultra bajas emisiones, requiriendo una reconfiguración inmediata en las plantas de paneles de América del Norte. Normas similares en Alemania, Japón y Australia endurecen los umbrales de emisión, empujando a los productores a instalar oxidadores térmicos regenerativos y a adoptar resinas captadoras. Las inversiones en cumplimiento aumentan el gasto de capital hasta USD 12 millones para una línea de tableros de 300.000 m³/año, comprimiendo los márgenes de los laminadores no integrados. Las empresas que se adelantaron en los sistemas acuosos Acrodur ahora comercializan sus credenciales de cero emisiones como un diferenciador de precio premium [2]BASF SE, "Sistema Acrodur a Base de Agua para Paneles de Madera," basf.com.

Volatilidad del Precio de la Materia Prima de Metanol

El metanol constituye casi el 70% del costo de producción en efectivo, por lo que los picos vinculados a la escasez de gas natural comprimen los márgenes de los productores. La ruta china del carbón al metanol añade una capa de precio del carbono, mientras que las plantas de la cuenca del Atlántico enfrentan riesgos de reducción del suministro de gas durante los picos invernales. La cobertura mediante contratos de suministro plurianuales y unidades de metanol en el sitio limita la exposición, aunque la sensibilidad a mediano plazo permanece en aproximadamente USD 25/t de EBITDA operativo por cada variación de USD 50/t en el precio del metanol. Los proyectos emergentes de residuos a metanol en Europa Occidental prometen fuentes alternativas de materia prima que reducen la volatilidad y mejoran el posicionamiento en materia de Medio Ambiente, Sociedad y Gobernanza (ESG).

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Derivado: El Dominio de la Urea Formaldehído (UF) Enfrenta la Innovación del POM

La urea formaldehído mantuvo el 36,25% de la participación del mercado de Formaldehído en 2025, anclada en la adopción rentable en líneas de madera contrachapada, tableros de partículas y Tablero de Fibra de Densidad Media (MDF) que atienden programas de vivienda asequible en Asia-Pacífico. El Polioximetileno (POM), en contraste, se expande a una CAGR del 6,05% al capturar la demanda de engranajes de precisión y hardware para paquetes de baterías donde la estabilidad dimensional bajo ciclos térmicos es crítica. La melamina formaldehído mantiene su relevancia en laminados resistentes al fuego, mientras que el fenol formaldehído persiste en discos de fundición y abrasivos que requieren mayor resistencia térmica. La demanda de hexamina se estabiliza pero sigue siendo esencial en explosivos de grado militar y en la vulcanización industrial del caucho.

La innovación continua en recubrimientos de catalizadores bajo la marca FORMOX de Johnson Matthey ofrece ganancias incrementales —1,5% mayor selectividad y 15°C menor temperatura de reactor— beneficiando significativamente la economía del POM en particular. Los productores integrados de resinas se diversifican hacia el paraformaldehído y el 1,4-butanodiol para protegerse contra la ciclicidad de la UF, aprovechando los activos de formaldehído existentes mientras ascienden en la cadena de valor.

Nota: Las participaciones de cada segmento están disponibles al adquirir el informe

Por Industria de Usuario Final: La Construcción Lidera, el Sector Automotriz Acelera

La construcción representó el 49,95% del volumen global en 2025, convirtiendo el formaldehído en resinas que unen madera de ingeniería, lana mineral y espumas de aislamiento. La expansión del segmento permanece ligada a la demanda de apartamentos urbanos y a los ciclos de renovación; incluso las previsiones más conservadoras prevén un incremento de 32 millones de unidades de vivienda urbana en Asia-Pacífico para 2029, asegurando la estabilidad del rendimiento. El sector automotriz y de transporte, sin embargo, registra las ganancias más pronunciadas, avanzando a una CAGR del 6,02% a medida que los estrictos límites de CO₂ por flota obligan a los Fabricantes de Equipos Originales (OEM) a reducir el peso de los vehículos.

La agricultura consume formaldehído a través de fertilizantes de urea formaldehído y desinfectantes para cama de aves de corral, preservando el rendimiento y la bioseguridad. La atención médica mantiene un tonelaje estable pero modesto; sin embargo, su importancia crítica para la inactivación de vacunas genera un poder de fijación de precios resistente a los ciclos macroeconómicos. Los intermediarios petroquímicos utilizan el formaldehído como precursor de aromáticos de mayor margen y elastómeros, ampliando la cartera de clientes para los productores a granel.

Nota: Las participaciones de cada segmento están disponibles al adquirir el informe

Por Proceso de Producción: Dominio del Catalizador de Plata, Innovación del Hierro-Molibdeno

La ruta del catalizador de plata aportó el 28,25% de la producción mundial en 2025, valorada por su fiabilidad operativa y sus flexibles ratios de reducción que se alinean con la demanda cíclica de paneles de madera. Sin embargo, los sistemas de hierro-molibdeno, ya con una CAGR del 5,92%, superan a la plata en métricas energéticas, reduciendo el consumo de gas hasta un 12% por tonelada de formaldehído y disminuyendo la intensidad de CO₂ en 0,28 t/t de producto. Las nuevas plantas en Vietnam, Egipto y México seleccionan hierro-molibdeno porque la paridad en gasto de capital y los menores Gastos Operativos (OPEX) aceleran el período de recuperación de la inversión. Los óxidos metálicos mixtos siguen siendo un nicho, utilizados donde los requisitos de agua ultrapura exigen una menor contaminación iónica.

Los avances se centran en molibdatos nanoestructurados que duplican la movilidad del oxígeno reticular, extendiendo la vida útil a 30 meses antes de la regeneración. Los modelos de gemelos digitales ahora optimizan los gradientes de temperatura del reactor en tiempo real, limitando la formación de ácido fórmico como subproducto y protegiendo los rendimientos de hexamina en las etapas posteriores.

Nota: Las participaciones de cada segmento están disponibles al adquirir el informe

Análisis Geográfico

El doble papel de Asia-Pacífico como centro de producción y consumo consolida su liderazgo en el mercado de Formaldehído, representando una participación del 51,88% del mercado de Formaldehído en 2025 y encaminándose hacia una CAGR del 5,8% hasta 2031. Las líneas integradas de metanol a formaldehído de China, ubicadas cerca de las cuencas carboníferas, ofrecen ventajas de costo, aunque los objetivos de descarbonización están orientando a los nuevos inversores hacia proyectos alimentados con gas en Malasia y Tailandia. La vivienda urbana respaldada por el gobierno en India desbloquea una demanda continua de Tablero de Fibra de Densidad Media (MDF), lo que impulsa adiciones de capacidad cerca de las ciudades portuarias para aprovechar las importaciones de metanol. Japón y Corea del Sur se especializan en formaldehído de grado electrónico, destinando la producción de alta pureza al grabado húmedo de semiconductores y a los encapsulantes de condensadores.

América del Norte registró un crecimiento plano a modesto en 2024, pero conserva el liderazgo tecnológico en paneles de bajo formaldehído libre (LFF). Las instalaciones de los Estados Unidos en Oregón y Georgia actualizaron los depuradores y los oxidadores catalíticos para cumplir con los Estándares Nacionales de Emisión para Contaminantes Atmosféricos Peligrosos de la EPA sin reducciones materiales en la producción. Canadá se beneficia de sus vastos recursos de madera blanda, anclando plantas de resinas integradas con gigantes de paneles de madera en Quebec y Columbia Británica. La proximidad de México a las plantas automotrices de los Estados Unidos estimula la demanda de POM, posicionando a la región del Bajío como un nodo de demanda.

La postura política de Europa en materia de economía circular y límites de Compuestos Orgánicos Volátiles (COV) restringe el crecimiento en volumen, pero inclina la mezcla de productos hacia resinas de bajas emisiones y alto margen. Alemania y Polonia juntas representan más del 40% del consumo europeo, con actores alemanes invirtiendo en proyectos piloto de bio-metanol para protegerse de la exposición al carbono. Los productores de paneles nórdicos desarrollan I+D de sustitución de lignina, aunque continúan comprando formaldehído para los núcleos estructurales.

América del Sur y Oriente Medio y África, aunque más pequeños, muestran una penetración creciente. El repunte de la construcción en Brasil tras las recesiones económicas impulsa la capacidad de paneles a base de formaldehído en Rio Grande do Sul. Mientras tanto, Arabia Saudita, rica en metanol, evalúa iniciativas aguas abajo de formaldehído-UF alineadas con los objetivos de diversificación de la Visión 2030.

Panorama Competitivo

El mercado de Formaldehído exhibe una concentración moderada, ya que los cinco principales productores poseen una porción significativa de la capacidad global, equilibrando la integración vertical con estrategias de diversificación geográfica. BASF aprovecha el metanol propio y plantas de resinas en múltiples regiones mientras comercializa Acrodur, un aglutinante a base de acetaldehído, para penetrar en segmentos con restricciones de emisiones sin canibalizar las ventas principales. Celanese Corporation integra cadenas de anhídrido acético, optimizando la logística en sus activos de Texas, Nanjing y Frankfurt para atender tanto a clientes de UF como de POM. Hexion Inc. capitaliza la tecnología de catalizadores de POM propia y recientemente firmó un acuerdo de suministro de metanol renovable que reduce el CO₂ de cuna a puerta en un 28%. La diferenciación competitiva depende cada vez más de la reducción de Gases de Efecto Invernadero (GEI), el cumplimiento de los límites de COV y las iniciativas de química circular. Surgen carreras de patentes en torno a catalizadores de molibdato de alta selectividad y la integración de bio-metanol como materia prima.

Líderes de la Industria del Formaldehído

Celanese Corporation

Hexion Inc.

Metafrax Chemicals

BASF

Bakelite Synthetics

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes en la Industria

- Mayo de 2025: Michelin construyó una unidad de demostración industrial para la producción de 5-Hidroximetilfurfural (5-HMF) en Roussillon, Francia, con una capacidad anual de 3.000 toneladas métricas, lo que representa una inversión significativa en alternativas de origen biológico al formaldehído que podrían perturbar los mercados tradicionales de resinas.

- Septiembre de 2024: Kanoria Chemicals & Industries Ltd. amplió la producción de formaldehído en Ankleshwar, Gujarat, invirtiendo INR 56,06 crore (USD 6,7 millones) en una planta de tecnología de Óxido Metálico para abastecer a los sectores automotriz, de construcción, agrícola, cosmético y químico.

Alcance del Informe Global del Mercado de Formaldehído

El formaldehído (metanol) es un compuesto orgánico de origen natural con la fórmula CH2O (HCHO). Es un precursor esencial de muchos otros materiales y compuestos químicos. Debido a las versátiles y favorables propiedades químicas del formaldehído, se utiliza en una amplia gama de aplicaciones. El mercado de formaldehído está segmentado por derivado, industria de usuario final y geografía. Por derivado, el mercado está segmentado en urea formaldehído, fenol formaldehído, melamina formaldehído, hexamina, polioximetileno y otros derivados. Por industria de usuario final, el mercado está segmentado en construcción, automotriz, agricultura, atención médica, química y petroquímica, y otras industrias de usuario final. El informe también cubre el tamaño del mercado y las previsiones para el mercado de formaldehído en 15 países en las principales regiones. Para cada segmento, el dimensionamiento del mercado y las previsiones se han realizado en función del volumen (kilotones).

| Urea Formaldehído (UF) |

| Fenol Formaldehído (PF) |

| Melamina Formaldehído (MF) |

| Polioximetileno (POM) |

| Hexamina |

| Otros Derivados (MDI, 1,4-Butanodiol, Para-formaldehído) |

| Construcción |

| Automotriz |

| Agricultura |

| Atención Médica |

| Productos Químicos y Petroquímicos |

| Otras Industrias de Usuario Final (Pinturas, Textiles y Otros, etc.) |

| Proceso de Catalizador de Plata (Formox) |

| Proceso de Catalizador de Hierro-Molibdeno |

| Proceso de Catalizador de Óxido Metálico Mixto |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Países Nórdicos | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Derivado | Urea Formaldehído (UF) | |

| Fenol Formaldehído (PF) | ||

| Melamina Formaldehído (MF) | ||

| Polioximetileno (POM) | ||

| Hexamina | ||

| Otros Derivados (MDI, 1,4-Butanodiol, Para-formaldehído) | ||

| Por Industria de Usuario Final | Construcción | |

| Automotriz | ||

| Agricultura | ||

| Atención Médica | ||

| Productos Químicos y Petroquímicos | ||

| Otras Industrias de Usuario Final (Pinturas, Textiles y Otros, etc.) | ||

| Por Proceso de Producción | Proceso de Catalizador de Plata (Formox) | |

| Proceso de Catalizador de Hierro-Molibdeno | ||

| Proceso de Catalizador de Óxido Metálico Mixto | ||

| Por Geografía | Asia-Pacífico | China |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Países Nórdicos | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del Mercado de Formaldehído?

El tamaño del mercado de Formaldehído fue de 24,21 millones de toneladas en 2026 y se prevé que alcance 30,98 millones de toneladas en 2031.

¿Qué región lidera el mercado de formaldehído?

Asia-Pacífico domina con una participación global del 51,88% en 2025 y también es la región de más rápido crecimiento con una CAGR del 5,8% hasta 2031.

¿Qué derivado crece más rápidamente dentro del Mercado de Formaldehído?

El polioximetileno registra la CAGR de derivado más alta del 6,05% durante 2026-2031 debido a la creciente demanda de componentes automotrices y electrónicos de bajo peso.

¿Cómo afectan las regulaciones a la demanda de formaldehído en la construcción?

Las normas más estrictas de emisiones en interiores en los Estados Unidos y Europa empujan a los fabricantes de paneles hacia resinas de bajo formaldehído libre y tecnologías de control de emisiones, aumentando los costos de producción pero preservando la demanda de productos que cumplen con las normativas.

¿Por qué la volatilidad del precio del metanol representa un desafío para los productores de formaldehído?

El metanol representa hasta el 70% del costo de producción; las fluctuaciones de precio erosionan directamente los márgenes, lo que impulsa a los productores a asegurar contratos de suministro a largo plazo y explorar materias primas alternativas como el metanol derivado de residuos.

Última actualización de la página el: