Tamaño y Participación del Mercado de Formaldehído de Asia-Pacífico

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

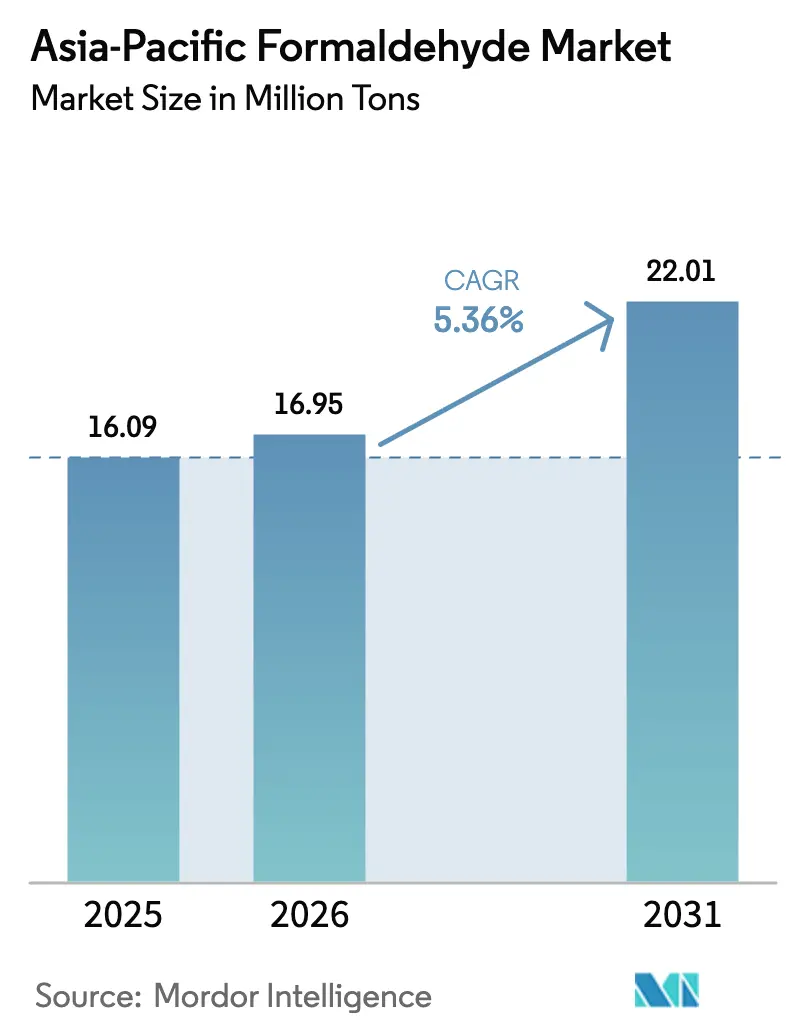

| Tamaño del mercado en el año base (2025) | 16.09 Millones de toneladas |

| Volumen del Mercado (2026) | 16.95 Millones de toneladas |

| Volumen del Mercado (2031) | 22.01 Millones de toneladas |

| Tasa de crecimiento (2026 - 2031) | 5.36% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Formaldehído de Asia-Pacífico por Mordor Intelligence

Se espera que el tamaño del Mercado de Formaldehído de Asia-Pacífico crezca de 16,09 millones de toneladas en 2025 a 16,95 millones de toneladas en 2026 y se prevé que alcance 22,01 millones de toneladas en 2031 a una CAGR del 5,36% durante 2026-2031. La sólida producción de tableros de panel, el sostenido gasto en vivienda e infraestructura y la constante electrificación de las plataformas de vehículos mantienen la demanda en una trayectoria expansiva, incluso cuando los reguladores endurecen los límites de emisiones. Las adiciones de capacidad en China e India continúan, aunque la volatilidad de las materias primas vinculada a la integración de metanol a olefinas infla los costos de materias primas y comprime los márgenes de los productores no integrados. Las aplicaciones automotrices, especialmente el polioximetileno (POM) utilizado en engranajes de precisión y molduras interiores, crecen más rápido que la construcción, mientras que las resinas fenólicas ganan terreno en laminados ignífugos que satisfacen códigos de construcción más estrictos. La intensidad competitiva se mantiene moderada porque los grandes actores globales se apoyan en el liderazgo tecnológico y las cadenas de suministro integradas, mientras que los actores regionales más pequeños se diferencian por costo y proximidad a los clústeres de paneles. Las políticas de adquisición en evolución que exigen electricidad renovable y resinas de bajas emisiones representan tanto una carga de cumplimiento como una vía para asegurar contratos premium.

Conclusiones Clave del Informe

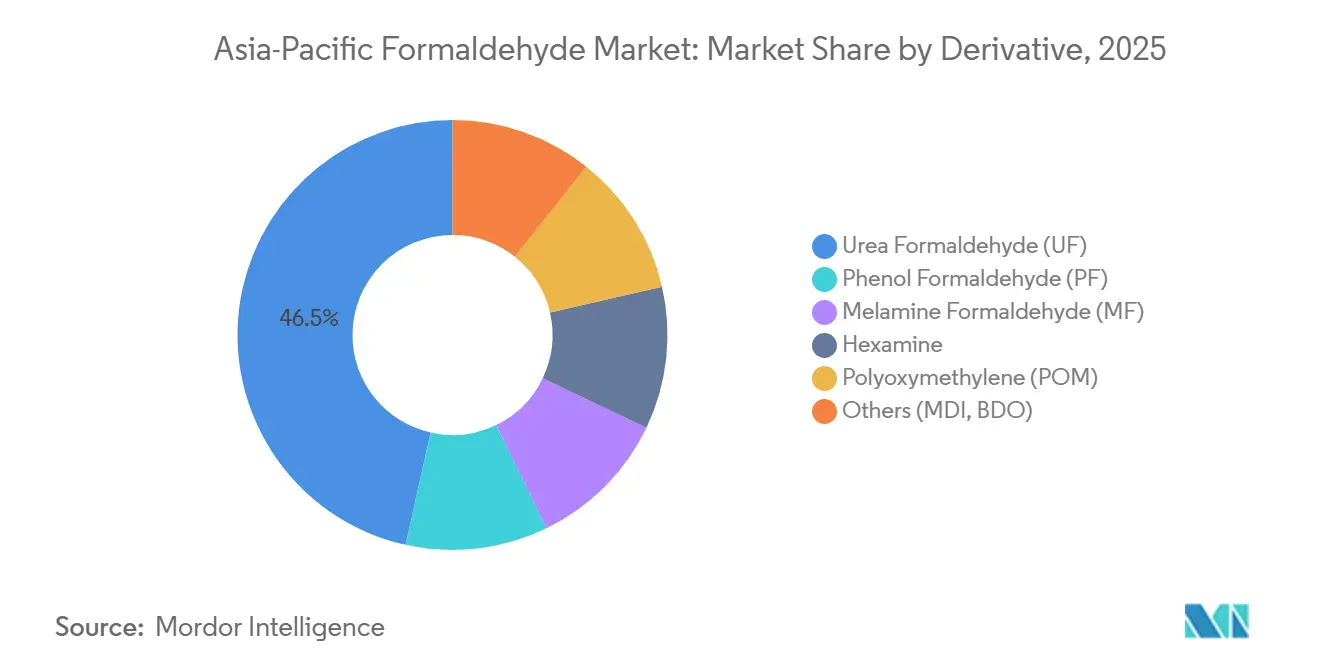

- Por derivado, la urea formaldehído lideró con una participación del 46,50% en el mercado de formaldehído de Asia-Pacífico en 2025, mientras que el polioximetileno avanza a una CAGR del 6,9% hasta 2031.

- Por industria de usuario final, la construcción representó el 38,47% del tamaño del mercado de formaldehído de Asia-Pacífico en 2025; se proyecta que el sector automotriz se expanda a una CAGR del 6,18% entre 2026 y 2031.

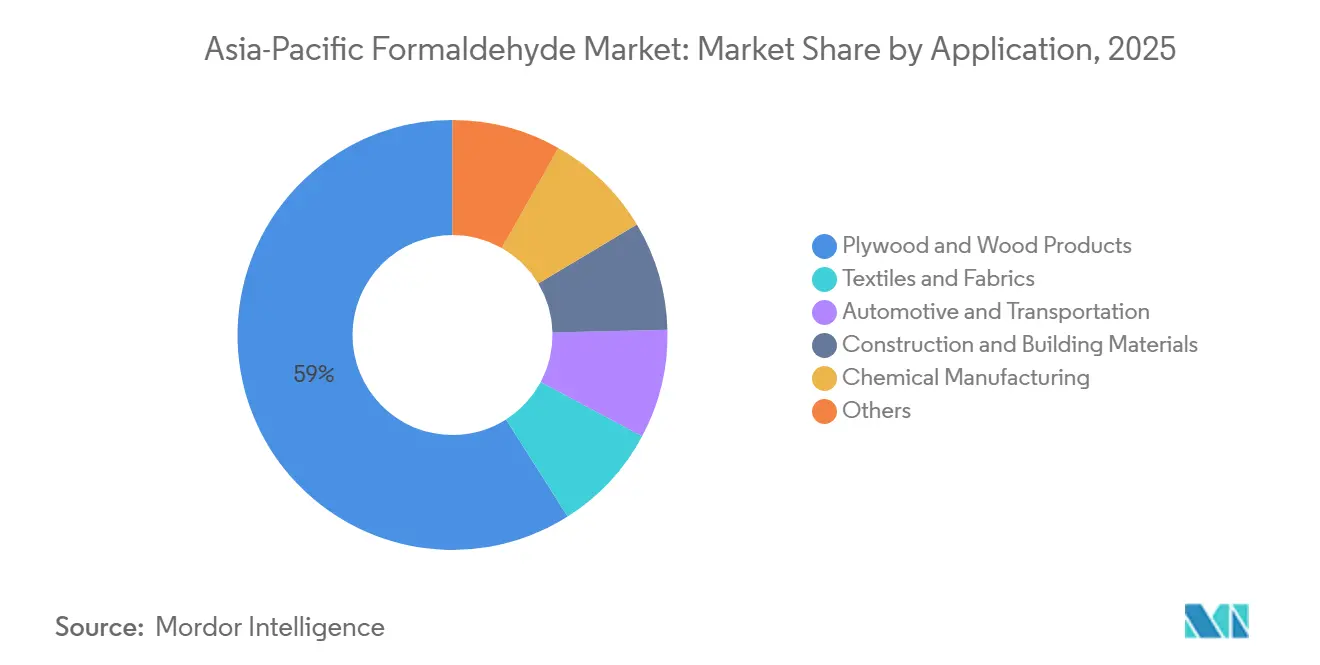

- Por aplicación, la madera contrachapada y los productos de madera captaron el 58,99% del tamaño del mercado de formaldehído de Asia-Pacífico en 2025 y se prevé que crezcan a un ritmo anual del 6,05% hasta 2031.

- Por geografía, China retuvo el 52,41% de la participación del mercado de formaldehído de Asia-Pacífico en 2025, mientras que India registrará la CAGR más rápida del 6,27% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Formaldehído de Asia-Pacífico

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la demanda de compuestos para construcción | +1.2% | China, India, Sudeste Asiático | Mediano plazo (2-4 años) |

| Expansión de la adopción de plásticos y recubrimientos automotrices | +0.8% | China, Japón, Corea del Sur, India | Largo plazo (≥4 años) |

| Auge en la producción de madera de ingeniería (MDF/tablero de partículas) | +1.5% | China, India, Vietnam, Malasia, Tailandia | Corto plazo (≤2 años) |

| Crecimiento del uso de resinas UF/PF en adhesivos para muebles | +1.0% | Núcleo de Asia-Pacífico, desbordamiento hacia Oriente Medio | Mediano plazo (2-4 años) |

| Integración de metanol a olefinas que impulsa la demanda cautiva | +0.6% | China, India limitada | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Demanda de Compuestos para Construcción

India y China continúan canalizando el gasto de capital en infraestructura hacia puentes, corredores de metro y centros de datos. Las resinas fenólicas a base de formaldehído dominan la madera contrachapada utilizada para revestimientos exteriores porque toleran la humedad monzónica y el estrés sísmico. La producción de madera contrachapada de India creció un 6,71% interanual en el ejercicio fiscal 2024, respaldada por una CAGR del 6,00% a cinco años, aunque el MDF y el tablero de partículas aún representan solo el 20% de la cuota doméstica, dejando margen para el crecimiento del consumo de resinas[1]Fundación India de Equidad de Marca, "Tendencias de la Industria de Paneles de Madera," ibef.org. Las transacciones de vivienda de lujo en India aumentaron un 37,8% entre enero y septiembre de 2024, impulsando la demanda de laminados de bajas emisiones que cumplen con las normas emergentes de calidad del aire interior. China produjo más de 250 millones de m³ de paneles a base de madera en 2023, asegurando una demanda sostenida de adhesivos, mientras que las especificaciones de vivienda pública ya exigen productos de grado ENF.

Expansión de la Adopción de Plásticos y Recubrimientos Automotrices

El ensamblaje de vehículos eléctricos (VE) está redirigiendo los derivados hacia el POM y los compuestos fenólicos que satisfacen estrictos protocolos de calidad del aire en cabina. BASF incrementó los precios del Ultraform POM en Asia-Pacífico en USD 350/t en marzo de 2025 para compensar la inflación energética, de flete y el gasto continuo en cumplimiento normativo. La Asociación Japonesa de Fabricantes de Automóviles limita el formaldehído en cabina a 100 µg m⁻³, un umbral que ahora se replica en los contratos de aprovisionamiento de la ASEAN. Los trenes de potencia híbridos también aceleran la adopción de resinas fenólicas en pastillas de freno y discos de embrague que requieren estabilidad térmica.

Auge en la Producción de Madera de Ingeniería

La capacidad regional de MDF supera la demanda a corto plazo, reduciendo los precios de las resinas pero consolidando los volúmenes de formaldehído a largo plazo. India elevó la capacidad nominal de MDF a 4,5 millones de m³ para el ejercicio fiscal 2025 y prevé un exceso de oferta hasta el ejercicio fiscal 2027, cuando las exportaciones de muebles modulares escalen. Vietnam inició una investigación antidumping sobre tableros de fibra tailandeses y chinos, favoreciendo a los molinos locales que adquieren grados de resina UF doméstica. La norma MS 2750:2021 de Malasia obliga a los molinos a instalar depuradores o adquirir grados de UF de bajas emisiones, intensificando la demanda de resinas a corto plazo.

Crecimiento del Uso de Resinas UF/PF en Adhesivos para Muebles

La UF mantiene el liderazgo en costos en tableros de grado interior, mientras que la PF gana participación en muebles de exterior resistentes a la humedad. La UF representa aproximadamente el 70% de los adhesivos globales para paneles de madera, y Asia-Pacífico supera el 60% del consumo global de melamina formaldehído debido a las exportaciones de laminados. Hexion introdujo sistemas UF conformes con ENF en marzo de 2023 y amplió la capacidad de MF para atender las líneas de laminados chinas. Las resinas amino de balance de biomasa desarrolladas por BASF y SWISS KRONO reducen las huellas de carbono de cuna a puerta en un 30%, otorgando a los productores una prima ESG.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Clasificación tóxica y cancerígena que endurece los límites de exposición | -0.4% | Global, más estricto en Japón, Singapur, exportaciones a la UE | Corto plazo (≤2 años) |

| Regulaciones ambientales estrictas en Asia-Pacífico y límites de emisiones | -0.5% | China, Singapur, Malasia, Vietnam | Mediano plazo (2-4 años) |

| Cambio hacia resinas sin formaldehído en paneles de madera | -0.3% | China, India, Japón, ASEAN orientada a la exportación | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Clasificación Tóxica y Cancerígena que Endurece los Límites de Exposición

Singapur prohíbe el formaldehído en pinturas de interiores a partir de 2026, limitando el contenido al 0,01% en peso, lo que empuja a los formuladores hacia aglutinantes acrílicos y de silicona[2]Singapur Estatutos en Línea, "Ley de Protección y Gestión Ambiental," sso.agc.gov.sg. La Ley de Normas de Construcción de Japón exige clasificaciones de tablero F4 de ≤0,04 mg m⁻³, mientras que los fabricantes de vehículos limitan la exposición en cabina a 100 µg m⁻³, lo que obliga a actualizar las resinas. La norma GB/T 39600-2021 de China añadió un nivel ENF a ≤0,025 mg m⁻³, y las adaptaciones típicas de adhesivos cuestan USD 1,2 millones por planta de paneles. El cumplimiento erosiona los márgenes de los molinos más pequeños y acelera la sustitución por alternativas de melamina-urea o fenólicas.

Regulaciones Ambientales Estrictas en Asia-Pacífico y Límites de Emisiones

La Ley China de Prevención y Control de la Contaminación Atmosférica permite restricciones de producción invernal para instalaciones de aldehídos no conformes, limitando el suministro durante las temporadas pico de calefacción. La norma MS 2750:2021 de Malasia armoniza los umbrales de emisión con las normas CARB y ENF, reorientando las adquisiciones hacia UF de bajas emisiones. La investigación antidumping de Vietnam sobre tableros de fibra importados obliga indirectamente a los molinos domésticos a mejorar su desempeño ambiental para seguir siendo competitivos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Derivado: El Dominio de la UF Oculta el Potencial Alcista del POM y la Hexamina

La urea formaldehído contribuyó con el 46,50% de la participación del mercado de formaldehído de Asia-Pacífico en 2025, reflejando su bajo costo unitario en líneas de tablero de partículas y MDF. Se prevé que el subsegmento avance a una CAGR del 5,97% hasta 2031, manteniendo el liderazgo absoluto en volumen a pesar de los vientos regulatorios en contra. La demanda de polioximetileno es impulsada por los interiores de vehículos eléctricos y la demanda de engranajes de precisión, que sigue una CAGR cercana al 7%. El fenol formaldehído gana adopción en nichos de madera contrachapada resistente al fuego favorecida en construcciones de metro y centros de datos, mientras que la melamina formaldehído atiende a laminados decorativos donde la resistencia a los arañazos exige una prima de precio.

Las actualizaciones tecnológicas en UF permiten paneles de grado ENF sin sacrificar el rendimiento de la prensa, mitigando el riesgo de sustitución. La hexamina conserva su importancia en aplicaciones de explosivos y veterinarias, pero enfrenta un desplazamiento gradual en tabletas de combustible. La unidad de Zhanjiang de BASF alimentada con energía renovable en 2025 y las líneas UF conformes con ENF de Hexion ilustran cómo los proveedores globales pivotan hacia químicas de bajas emisiones alineadas con los estándares de China. Al mismo tiempo, la capacidad de formaldehído integrada en rutas de MDI ancla la demanda cautiva que no se refleja en las estadísticas principales.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Industria de Usuario Final: El Sector Automotriz Supera a la Construcción en Crecimiento

La construcción absorbió el 38,47% del volumen regional de formaldehído en 2025 y sigue impulsando la demanda agregada a medida que India y la ASEAN despliegan estímulos de infraestructura. Sin embargo, el sector automotriz está destinado a crecer más rápido a una CAGR del 6,18%, impulsado por la penetración del POM en bloques de refrigeración de vehículos eléctricos de batería (BEV) y carcasas de sensores de conducción autónoma. La adopción de laminados a base de formaldehído en India aumenta con las instalaciones de cocinas modulares, mientras que los límites de calidad del aire en cabina de Japón aceleran la migración hacia resinas de bajas emisiones en los contratos de suministro. La participación de la agricultura se contrae a medida que los conservantes de ácido propiónico desplazan a la hexamina, y la atención médica sigue siendo un consumidor de nicho en medio del creciente uso de esterilizantes no aldehídicos.

Más allá de la demanda de fabricantes de equipos originales, los componentes de frenos del mercado de repuestos y los discos de embrague especifican cada vez más resinas fenólicas por su estabilidad térmica, una oportunidad que los compuestos regionales aprovechan expandiendo la producción de PF en Corea del Sur. Los intermedios químicos a base de formaldehído, como el pentaeritritol y el metilendianilina, mantienen relevante al segmento petroquímico, especialmente donde los actores integrados aprovechan redes de vapor y calor residual para minimizar los costos variables.

Por Aplicación: La Madera Contrachapada y los Productos de Madera Sostienen el Liderazgo en Volumen

La madera contrachapada y los productos de madera representaron el 58,99% del tamaño del mercado de formaldehído de Asia-Pacífico en 2025 y podrían crecer un 6,05% anualmente hasta 2031 sobre la base de las sostenidas exportaciones de paneles. El exceso de capacidad modera los precios de las resinas, pero asegura el volumen a largo plazo a medida que India, Vietnam y Tailandia escalan la producción. Las aplicaciones automotrices y de transporte registran un crecimiento superior al promedio porque los diseños de BEV dependen de rieles de POM ligeros y pastillas de freno fenólicas para compensar la masa de la batería. Los textiles migran gradualmente hacia reticulantes de ácido cítrico, pero la melamina formaldehído persiste en acabados sin arrugas para ropa de trabajo exportada desde Bangladesh e Indonesia.

Los materiales de construcción y edificación fuera del dominio de la madera —tableros de espuma fenólica, recubrimientos ignífugos— muestran un crecimiento de un solo dígito medio, beneficiándose de los códigos de construcción sostenible. La demanda de fabricación química se mantiene estable, ya que la división de Cadena Acetílica de Celanese reportó ganancias de volumen del 11% en el primer trimestre de 2024, ancladas en clientes de Asia-Pacífico. Los usos finales restantes, como desinfectantes y aditivos agrícolas, mantienen una participación inferior al 10% y enfrentan vientos en contra de sustitución.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

China retuvo el 52,41% de la participación en el volumen del mercado de formaldehído de Asia-Pacífico en 2025, anclada en su producción de 250 millones de m³ de paneles de madera y una capacidad de deshidrogenación de propano de 30,58 millones de toneladas por año que restringe el suministro de metanol. Las directrices políticas, como la GB/T 39600-2021 y los controles de smog invernal, impulsan las reformulaciones de resinas y el gasto de capital en depuradores, favoreciendo a los grandes sitios integrados que logran economías de cumplimiento. El bloque de formaldehído de 240 kt/año de Wanhua Chemical en Ningbo se alinea con las unidades de MDI aguas abajo para capturar la integración térmica y la flexibilidad de materias primas.

India, que se espera registre una CAGR del 6,27% hasta 2031, aprovecha la vivienda pública, el rápido crecimiento de los muebles modulares y la agresiva construcción de carreteras para absorber volúmenes de UF y PF. La expansión de 345 toneladas por día de Kanoria Chemicals y la participación del 44,8% de los ingresos por formaldehído de ARCL Organics destacan las adiciones de capacidad doméstica. Los borradores de normas de emisión del Ministerio de Productos Químicos y Fertilizantes se armonizarán con las normas CARB, fomentando inversiones en tecnologías de resinas de bajas emisiones.

Japón, Corea del Sur, Malasia, Tailandia, Indonesia y Vietnam completan el balance. La clasificación F4 de Japón y las directrices de calidad del aire en cabina de la Asociación Japonesa de Fabricantes de Automóviles lo convierten en un mercado premium de bajas emisiones; Mitsubishi Gas Chemical etiqueta la formalina como «negocio que requiere gestión intensiva», insinuando una posible reestructuración. El maduro sector de la construcción de Corea del Sur limita el crecimiento de los paneles, pero refuerza el uso de POM en trenes de potencia avanzados. La norma MS 2750 de Malasia y las directrices aguas abajo impulsan las actualizaciones de resinas, mientras que la investigación antidumping de Vietnam puede redirigir la demanda de tableros de fibra hacia proveedores domésticos de adhesivos. Los mercados más pequeños del sur de Asia siguen dependiendo de las importaciones, aunque muestran picos de demanda esporádicos vinculados al despliegue de parques industriales.

Panorama Competitivo

El mercado de formaldehído de Asia-Pacífico sigue siendo moderadamente fragmentado. Las palancas estratégicas incluyen la integración hacia atrás en metanol, los vínculos hacia adelante con los derivados y la expansión geográfica hacia India y el Sudeste Asiático, donde la infraestructura impulsa la absorción de resinas. El complejo de Ningbo de Wanhua Chemical ejemplifica la integración de extremo a extremo, reduciendo los costos unitarios entre un 8% y un 12% mediante la recuperación de calor residual. Las oportunidades de espacio en blanco abarcan rutas de metanol derivado de CO₂, adhesivos a base de lignina y variantes de UF de grado ENF sin penalización en el ciclo de curado. La tecnología de cumplimiento, como los monitores de emisiones en tiempo real y los oxidadores catalíticos, diferencia a los productores de primer nivel, mientras que los molinos más pequeños recurren a tácticas de dilución que arriesgan el cierre bajo normas de calidad del aire más estrictas.

Líderes de la Industria de Formaldehído de Asia-Pacífico

BASF SE

Hexion

Mitsubishi Gas Chemical Company, Inc.

Perstorp

Kanoria Chemicals & Industries Ltd (KCI)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2024: Kanoria Chemicals presentó una expansión de formaldehído de 345 t/d valorada en INR 56,06 crore (~USD 6,7 millones) utilizando tecnología de Óxido Metálico orientada a las próximas normas de madera compuesta de India.

- Marzo de 2023: Hexion introdujo resinas UF de bajas emisiones diseñadas para el nivel ENF de China y amplió la capacidad de melamina formaldehído en toda Asia para atender a los exportadores de laminados.

Alcance del Informe del Mercado de Formaldehído de Asia-Pacífico

El formaldehído, un gas incoloro y altamente reactivo con un olor penetrante, se produce mediante la oxidación catalítica del metanol. Este gas inflamable es un precursor crucial para diversos materiales y compuestos químicos. Sus propiedades versátiles y ventajosas han llevado a su uso generalizado en numerosas aplicaciones.

El mercado de formaldehído de Asia-Pacífico está segmentado por derivado, industria de usuario final, aplicación y geografía. Por derivado, el mercado está segmentado en urea formaldehído, fenol formaldehído, melamina formaldehído, hexamina, polioximetileno y otros. Por industria de usuario final, el mercado está segmentado en construcción, automotriz, agricultura, atención médica, química y petroquímica, y otras industrias de usuario final (pinturas y textiles). Por aplicación, el mercado está segmentado en madera contrachapada y productos de madera, textiles y telas, automotriz y transporte, construcción y materiales de edificación, fabricación química y otros. El informe también cubre el tamaño del mercado y las previsiones para el mercado de formaldehído en ocho países principales de Asia-Pacífico. Para cada segmento, el dimensionamiento y las previsiones del mercado se han realizado sobre la base del volumen (Toneladas).

| Urea Formaldehído (UF) |

| Fenol Formaldehído (PF) |

| Melamina Formaldehído (MF) |

| Hexamina |

| Polioximetileno (POM) |

| Otros (MDI, BDO) |

| Construcción |

| Automotriz |

| Agricultura |

| Atención Médica |

| Química y Petroquímica |

| Otras Industrias de Usuario Final (Pinturas y Textiles) |

| Madera Contrachapada y Productos de Madera |

| Textiles y Telas |

| Automotriz y Transporte |

| Construcción y Materiales de Edificación |

| Fabricación Química |

| Otros |

| China |

| India |

| Japón |

| Corea del Sur |

| Malasia |

| Tailandia |

| Indonesia |

| Vietnam |

| Resto de Asia-Pacífico |

| Por Derivado | Urea Formaldehído (UF) |

| Fenol Formaldehído (PF) | |

| Melamina Formaldehído (MF) | |

| Hexamina | |

| Polioximetileno (POM) | |

| Otros (MDI, BDO) | |

| Por Industria de Usuario Final | Construcción |

| Automotriz | |

| Agricultura | |

| Atención Médica | |

| Química y Petroquímica | |

| Otras Industrias de Usuario Final (Pinturas y Textiles) | |

| Por Aplicación | Madera Contrachapada y Productos de Madera |

| Textiles y Telas | |

| Automotriz y Transporte | |

| Construcción y Materiales de Edificación | |

| Fabricación Química | |

| Otros | |

| Por Geografía | China |

| India | |

| Japón | |

| Corea del Sur | |

| Malasia | |

| Tailandia | |

| Indonesia | |

| Vietnam | |

| Resto de Asia-Pacífico |

Preguntas Clave Respondidas en el Informe

¿Cuál es la demanda proyectada de formaldehído en Asia-Pacífico para 2031?

Se prevé que el consumo de formaldehído en Asia-Pacífico alcance 22,01 millones de toneladas en 2031, reflejando una CAGR del 5,36% durante 2026-2031.

¿Qué derivado dominará el volumen hasta 2031?

La urea formaldehído seguirá siendo el mayor derivado, reteniendo cerca de la mitad del volumen regional gracias a sus ventajas de costo en líneas de MDF y tablero de partículas.

¿Por qué el sector automotriz es el segmento de usuario final de más rápido crecimiento?

La producción de vehículos eléctricos impulsa el uso de polioximetileno y resinas fenólicas para componentes ligeros y de bajo contenido de compuestos orgánicos volátiles, generando una CAGR del 6,18% en el consumo automotriz.

¿Cómo están dando forma las regulaciones al desarrollo de productos?

Normas como el nivel ENF de la GB/T 39600-2021 de China y la clasificación de tablero F☆☆☆☆ de Japón obligan a los productores a invertir en tecnologías de UF y PF de bajas emisiones.

¿Qué país ofrece el mayor potencial de crecimiento?

Se prevé que India se expanda a una CAGR del 6,27% hasta 2031, respaldada por el gasto en infraestructura, las iniciativas de vivienda formal y las nuevas adiciones de capacidad de resinas.

Última actualización de la página el: