Xylol-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

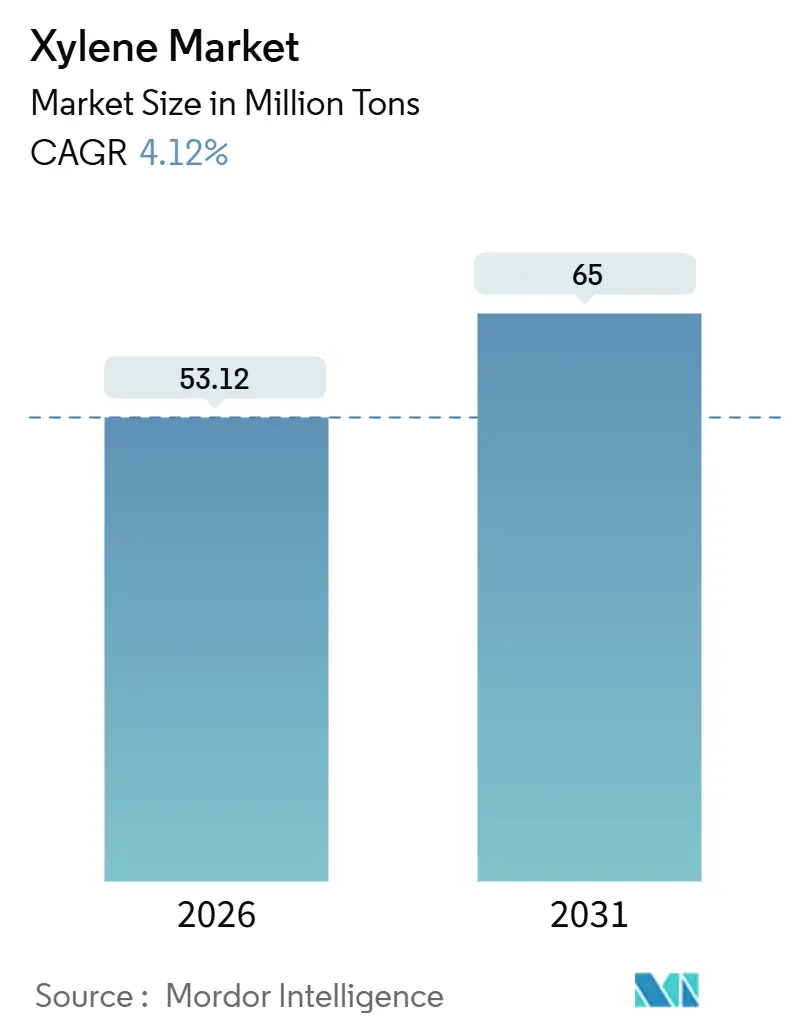

| Marktvolumen (2026) | 53.12 Millionen Tonnen |

| Marktvolumen (2031) | 65 Millionen Tonnen |

| Wachstumsrate (2026 - 2031) | 4.12% CAGR |

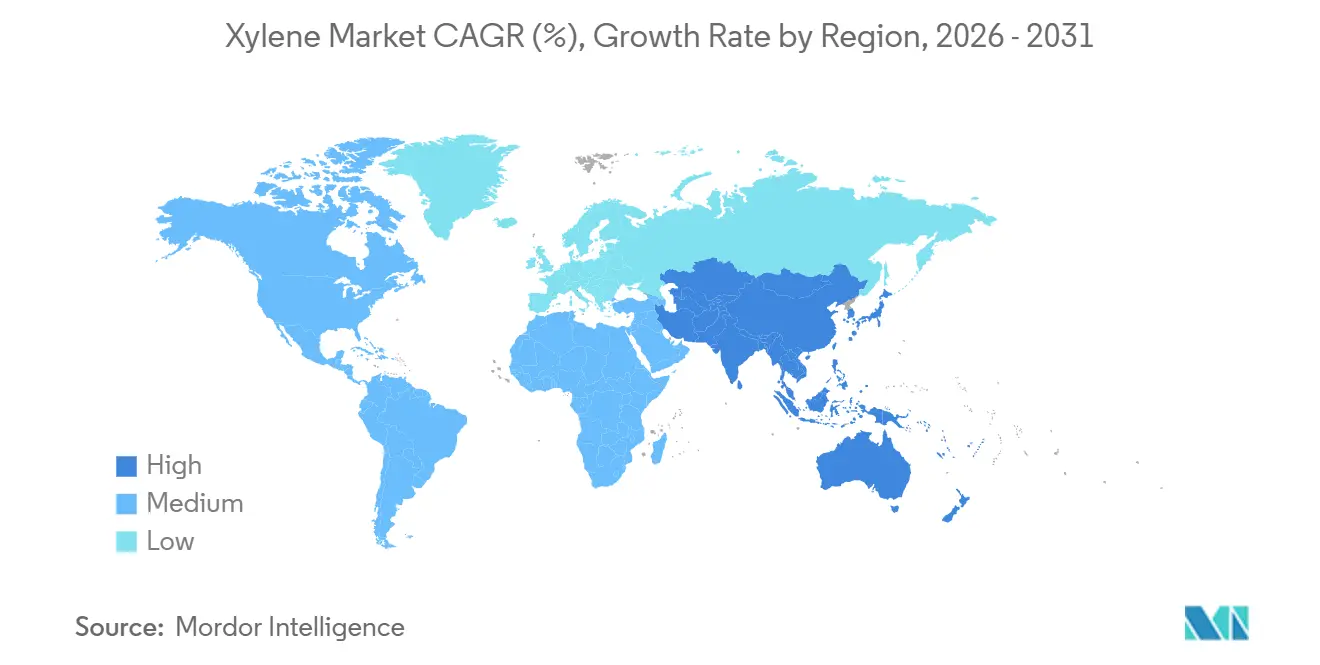

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Xylol-Marktanalyse von Mordor Intelligence

Die Größe des Xylol-Marktes wird im Jahr 2026 auf 53,12 Millionen Tonnen geschätzt und soll bis 2031 65 Millionen Tonnen erreichen, bei einer CAGR von 4,12 % während des Prognosezeitraums (2026-2031). Starke Nachfrage aus der Produktion von Polyethylenterephthalat (PET) und Polyesterfasern, die zunehmende Integration von Rohöl-zu-Chemikalien-Komplexen, die Aromatenausbeuten von nahezu 40 % erzielen, sowie Vorgaben von Markeninhabern für kohlenstoffärmere Verpackungen stützen diese Wachstumsentwicklung. Asien-Pazifik dominiert die aktuelle Nachfrage und neue Kapazitäten, während nordamerikanische und europäische Produzenten Anlagen als Reaktion auf Margendruck rationalisieren. Biobasierte Verfahren skalieren, unterstützt durch langfristige Abnahmeverträge von Getränke- und Bekleidungsmarken, doch Erdöl-Rohstoffe halten im Jahr 2025 noch immer einen Anteil von 97,22 %. Integrierte Raffinerien in Saudi-Arabien, China und Indien bauen ihren Kostenvorteil gegenüber eigenständigen Naphtha-Crackern in Japan und Südkorea, die unter 60 % Auslastung betrieben werden, weiter aus. Volatile Naphtha-Preise und verschärfte Vorschriften zu flüchtigen organischen Verbindungen (VOC) in Europa und Nordamerika dämpfen das Wachstum im Lösungsmittelbereich, bremsen jedoch den globalen Nachfrageanstieg nicht grundlegend.

Wichtigste Erkenntnisse des Berichts

- Nach Typ entfiel im Jahr 2025 ein Marktanteil von 90,12 % auf Para-Xylol; für Ortho-Xylol wird bis 2031 eine CAGR von 4,11 % prognostiziert.

- Nach Qualitätsstufe hielt die technische Qualität im Jahr 2025 einen Volumenanteil von 85,33 %, während die Hochreinheitsqualität bis 2031 mit einer CAGR von 4,78 % wachsen soll.

- Nach Quelle entfielen im Jahr 2025 97,22 % der Xylol-Marktgröße auf erdölbasierte Ströme; biobasierte Alternativen sollen bis 2031 jährlich um 5,78 % zulegen.

- Nach Anwendung entfielen im Jahr 2025 66,78 % der Xylol-Marktgröße auf den Lösungsmitteleinsatz, der bis 2031 mit einer CAGR von 4,31 % wächst.

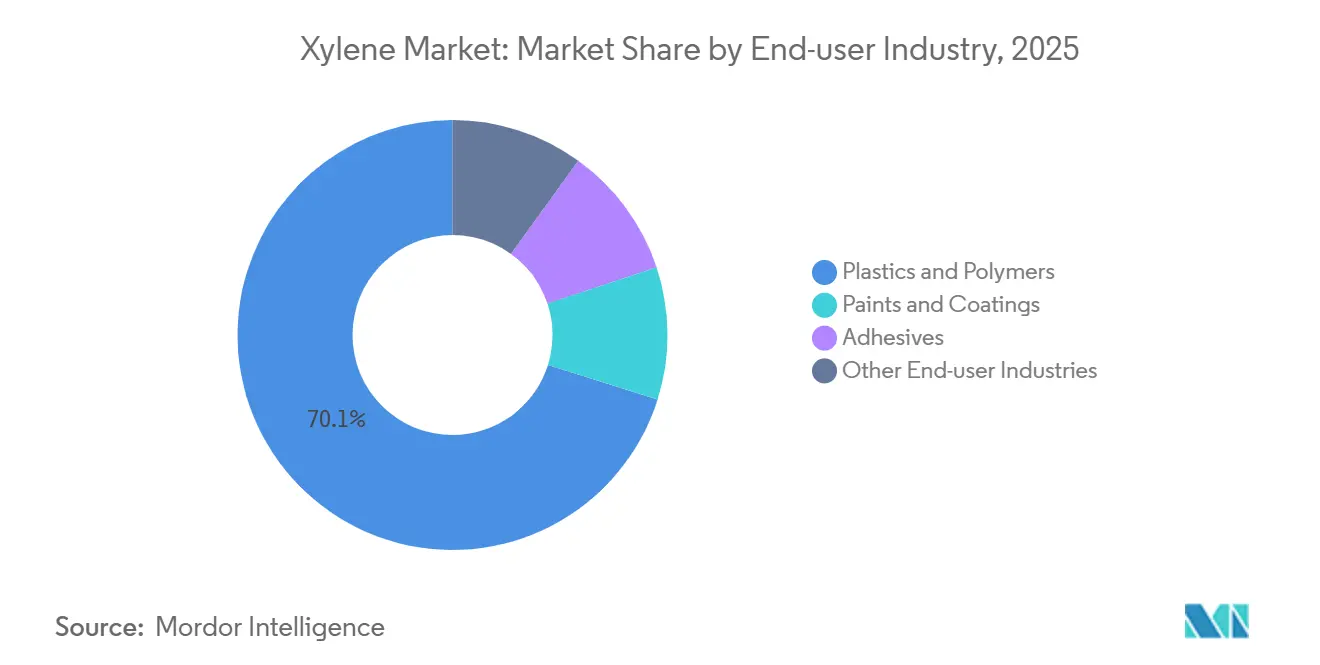

- Nach Endverbraucherbranche entfielen im Jahr 2025 70,14 % der Xylol-Marktgröße auf Kunststoffe und Polymere, die bis 2031 mit einer CAGR von 4,66 % steigen.

- Asien-Pazifik führte im Jahr 2025 mit einem Xylol-Marktanteil von 55,22 % und soll bis 2031 die schnellste regionale CAGR von 4,55 % verzeichnen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Markttrends und Einblicke

Treiberanalyse des Xylol-Marktes*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende PET- und Polyesterfasernachfrage (PX-PTA-Wertschöpfungskette) | +1.8% | Kernregion Asien-Pazifik, Ausstrahlungseffekte auf Naher Osten und Südamerika | Langfristig (≥ 4 Jahre) |

| Kapazitätserweiterungen in integrierten Aromaten-Komplexen (Naher Osten und Asien) | +1.2% | Naher Osten (Saudi-Arabien, Katar), China, Indien, Malaysia | Mittelfristig (2-4 Jahre) |

| Leichtbau im Automobilbereich fördert technische Kunststoffe (Nordamerika) | +0.5% | Nordamerika, Europa | Mittelfristig (2-4 Jahre) |

| Strategische Lösungsmittelbevorratung durch die Pharmaindustrie infolge von Lieferkettenunterbrechungen | +0.3% | Global, mit Schwerpunkt in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Kohlenstoffbewusstes Beschaffungswesen von Markeninhabern zugunsten von Bio-Xylol-Mischungen | +0.4% | Europa, Nordamerika, frühe Einführung in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende PET- und Polyesterfasernachfrage (PX-PTA-Wertschöpfungskette)

Das anhaltende Wachstum bei PET-Verpackungen und Polyestertextilien verstärkt weiterhin den vorgelagerten Para-Xylol-Bedarf. Sinopec Yizhengs PTA-Anlage mit 3,0 Millionen Tonnen pro Jahr und SASAs Polyesteranlage mit 1,75 Millionen Tonnen in der Türkei, beide 2024 in Betrieb genommen, verankern diese Verknüpfung. Asiens PET-Verbrauch stieg 2023 um 4 % auf 88 Millionen Tonnen, da Indonesien, Vietnam und Thailand zweistellige Zuwächse verzeichneten, während Indiens PET-Nachfrage im selben Jahr um 13 % zulegte[1]Unternehmensmitteilung, "Reliance GJ 2025 PET-Highlights," Reliance Industries, ril.com. Allerdings hat Chinas umfangreiches PTA- und PET-Kapazitätsportfolio – rund 71 Millionen Tonnen bis 2022 – lokale Überkapazitäten geschaffen, die PX-Margen komprimiert und Werksschließungen in Japan und Europa ausgelöst haben.

Kapazitätserweiterungen in integrierten Aromaten-Komplexen (Naher Osten und Asien)

Rohöl-zu-Chemikalien-Konfigurationen umgehen traditionelle Raffinerieengpässe und erzielen bis zu 40 % Aromatenausbeute. Der geplante Yanbu-Komplex von Saudi Aramco und Sinopec wird bis 2030 1,5 Millionen Tonnen pro Jahr an Aromaten hinzufügen. ChemOne Malaysias USD 3,5 Milliarden schweres Pengerang-Projekt, das für 2028 zur Fertigstellung geplant ist, veranschaulicht diese Welle von Neubauprojekten. Hengli Petrochemical und Zhejiang Petroleum & Chemical betreiben bereits Mega-Standorte, die die globalen Handelsströme neu gestalten und chinesisches Ortho-Xylol in Exportmärkte drängen.

Leichtbau im Automobilbereich fördert technische Kunststoffe (Nordamerika)

Automobilhersteller ersetzen Metall durch PBT und verwandte Harze auf PTA-Basis, um das Batteriegewicht in Elektrofahrzeugen auszugleichen. Aromaten-Produzenten an der Golfküste liefern Para-Xylol in Polymerqualität und unterstützen das Nachfragewachstum in den Vereinigten Staaten, Kanada und Mexiko. Die europäische Nachfrage wächst langsamer aufgrund höherer Energiekosten und strengerer VOC-Normen.

Strategische Lösungsmittelbevorratung durch die Pharmaindustrie infolge von Lieferkettenunterbrechungen

Schifffahrtsstörungen im Roten Meer und Taifunschäden an asiatischen Lösungsmittelanlagen im Jahr 2024 veranlassten nordamerikanische und europäische Arzneimittelhersteller, mehrmonatige Xylol-Lagerbestände aufzubauen, was die Spotmarkt-Nachfrage bis 2025 anhob. Regulatorische Anforderungen gemäß FDA- und EMA-Leitlinien machen eine Substitution kostspielig und verstärken das Vorsichtskaufverhalten bis 2026.

Analyse der Hemmnisse des Xylol-Marktes*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge VOC-Normen schränken den Einsatz aromatischer Lösungsmittel in Europa und Nordamerika ein | -0.9% | Europa, Nordamerika | Mittelfristig (2-4 Jahre) |

| Gesundheitstoxizitätsbedenken fördern den Wechsel zu oxygenierten Lösungsmitteln | -0.6% | Global, mit frühen Auswirkungen in Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| Volatile Naphtha-Preise komprimieren Produzentmargen | -0.7% | Global | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge VOC-Normen schränken den Einsatz aromatischer Lösungsmittel in Europa und Nordamerika ein

Die CLP-Verordnung 2024/2865 der EU und der britische Rahmen für Umweltgenehmigungen schreiben strengere Expositionsgrenzwerte und digitale Kennzeichnung für xylolhaltige Formulierungen vor[2]Amtsblatt, "Verordnung 2024/2865 zur CLP," Europäische Union, eur-lex.europa.eu. Kleine Formulierer sehen sich mit höheren Compliance-Kosten konfrontiert, was die Umformulierung hin zu wasserbasierenden Beschichtungen und befreiten Lösungsmitteln beschleunigt, während US-amerikanische NESHAP-Regeln zusätzliche Genehmigungslasten schaffen.

Gesundheitstoxizitätsbedenken fördern den Wechsel zu oxygenierten Lösungsmitteln

Niedrigere Grenzwerte für die berufliche Exposition und REACH-Verpflichtungen fördern den Einsatz von Ethylacetat und Glykolethern. Die EU-REACH- und CLP-Änderungen, die ab 2027 gelten, erfordern eine strengere Gefahrenkommunikation und drängen Farb- und Klebstoffhersteller von Xylol-Strömen weg.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Xylol-Marktes

Nach Typ:

PX-Dominanz verdeckt OX-ÜberkapazitätPara-Xylol behielt im Jahr 2025 mit 90,12 % einen beherrschenden Xylol-Marktanteil, da es direkt in PTA und die nachgelagerte Polyesterkette umgewandelt wird. Gemischte Kapazitätszugänge in China und dem Nahen Osten halten die Para-Xylol-Margen volatil, doch die absoluten Volumina wachsen parallel zu PET. Ortho-Xylol kämpft trotz einer prognostizierten CAGR von 4,11 % mit einer Phthalsäureanhydrid-Auslastung von rund 57 % und Werksschließungen wie dem Stickney-Standort von Koppers. Die Meta-Xylol-Nachfrage bleibt eine Nische, die sich auf Isophthalsäure und Hochleistungsfasern konzentriert, und litt unter der Schließung von Mitsubishi Gas Chemicals Rotterdam-Werk im Jahr 2025.

Die Überkapazität bei Ortho-Xylol ist in China am ausgeprägtesten, wo das inländische Angebot Importe verdrängte und die Exporte im Jahr 2024 um 29,4 % gegenüber dem Vorjahr stiegen. Meta-Xylol-Preise folgten dem Rückgang der gemischten Xylole und drängten Produzenten aus der Wertschöpfungskette. Para-Xylol hingegen profitiert von neuen PTA-Anlagen in ganz Asien und der Türkei und bleibt der Wachstumsmotor des Xylol-Marktes.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Qualitätsstufe:

Hochreinheitszuwächse folgen der HalbleitermigrationDie technische Qualität hielt im Jahr 2025 einen Anteil von 85,33 % und bedient Massenlösungsmittel, Beschichtungen und Agrochemikalien. Die Hochreinheitsqualität wächst bis 2031 mit 4,78 %, da die Chipfertigung nach Indien und Südostasien verlagert wird und Sub-ppm-Reinheitsspezifikationen erfordert. Indiens Halbleiteranreizprogramm im Wert von USD 10 Milliarden treibt die lokale Nachfrage nach hochreinen Lösungsmitteln an.

Regulatorische Einschränkungen in Europa und Nordamerika belasten das Wachstum der technischen Qualität und lenken Formulierer in Richtung wasserbasierender Systeme. Die pharmazeutische Synthese bevorzugt ebenfalls Reagenzqualitätsmaterial, um FDA- und EMA-Lösungsmittelgrenzen zu erfüllen, und sichert Aufschläge von 15-25 % gegenüber Industriequalitäten.

Nach Quelle:

Bio-Xylol-Wirtschaftlichkeit nähert sich an, da Skaleneffekte eintretenErdölbasierte Ströme hielten im Jahr 2025 einen Anteil von 97,22 %, unterstützt durch integrierte Anlagen wie die geplante Yanbu-Erweiterung von Saudi Aramco und Sinopec. Biobasierte Xylol-Volumina wachsen jährlich um 5,78 %, da Projekte von BioBTX, Anellotech und Origin Materials zur Kommerzialisierung voranschreiten. Produktionskosten unter USD 2.500 pro Tonne sind erreichbar, sobald Anlagen mit mehr als 20.000 Tonnen volle Auslastung erreichen, was die Kostenlücke zu Erdölprodukten verringert.

Beschaffungsziele von Markeninhabern – 25-30 % Bioanteil in PET-Verpackungen bis 2030 – stützen langfristige Abnahmeverträge und verbessern die Finanzierbarkeit von Bio-Aromaten-Vorhaben. Dennoch festigen Rohstoffflexibilität und Skalenvorteile weiterhin die Dominanz von Erdöl auf dem Xylol-Markt.

Nach Anwendung:

Lösungsmittelnachfrage spaltet sich aufgrund von Regulierung aufDer Lösungsmitteleinsatz entsprach im Jahr 2025 66,78 % der Volumina und wird jährlich um 4,31 % steigen, aufgeteilt zwischen Regionen, die VOC-Vorschriften verschärfen, und solchen, die weiterhin lösungsmittelbasierte Beschichtungen bevorzugen. Europa und Nordamerika beschleunigen den Wechsel zu wasserbasierenden und hochfesten Systemen, während Asien-Pazifik und der Nahe Osten traditionelle Formulierungen in der Industrieinstandhaltung und der Automobillackierung aufrechterhalten.

Die pharmazeutische Bevorratung nach den Lieferunterbrechungen 2024 komprimierte regionale Bilanzen und verdeutlichte die Unersetzlichkeit von Xylol in bestimmten Chemien. Klebstoffe und Spezialchemikalien erhalten die Nachfrage dort aufrecht, wo die Leistung die Emissionsbeschränkungen überwiegt.

Nach Endverbraucherbranche:

Kunststoffe verankern Wachstum, Beschichtungen gehen zurückDas Segment Kunststoffe und Polymere dominierte im Jahr 2025 mit 70,14 % des Verbrauchs und soll bis 2031 mit einer CAGR von 4,66 % wachsen. Indiens PET-Boom und die Schnellhandels-Verpackungen in Südostasien stützen die Aufwärtskurve. Technische Kunststoffe für Elektrofahrzeugkomponenten steigern den Para-Xylol-Absatz in Nordamerika und Europa weiter.

Farben und Beschichtungen sehen sich strengen VOC-Grenzwerten gegenüber, die wasserbasierte Alternativen begünstigen und den Einsatz aromatischer Lösungsmittel in Architekturanstrichen reduzieren. Industrie- und Reparaturlackmärkte in Schwellenländern verlassen sich weiterhin auf Xylol wegen seiner Haltbarkeit und Verarbeitungsfreundlichkeit und dämpfen so den allgemeinen Rückgang.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

APAC-Xylol-Markt

Asien-Pazifik hielt im Jahr 2025 einen Xylol-Marktanteil von 55,22 % und wird voraussichtlich bis 2031 mit 4,55 % wachsen. Massive Erweiterungen wie Zhejiang Petroleum & Chemical's Aromaten-Hub mit 11,8 Millionen Tonnen und Hengli Petrochemical's PX-Anlage mit 4,5 Millionen Tonnen unterstreichen die Dominanz der Region. Der Jamnagar-Komplex in Indien und das Pengerang-Projekt in Malaysia vertiefen die regionale Selbstversorgung.

Xylol-Markt Nordamerika und Europa

Nordamerika profitiert von der Schiefergasökonomie, fügt jedoch nur minimale neue Xylol-Kapazitäten hinzu. Die Komplexe an der Golfküste bleiben wichtige Versorgungsstützpunkte, obwohl die Wachstumsaussichten auf der Nachfrage nach Konstruktionskunststoffen im Zusammenhang mit Elektrofahrzeugen beruhen. Europa, das mit hohen Energiekosten und strengeren Umweltvorschriften zu kämpfen hat, hat seit 2023 rund 14 Millionen Tonnen Aromatenkapazität stillgelegt.

Xylol-Markt Naher Osten und Afrika sowie Südamerika

Der Nahe Osten nutzt kostengünstige Rohstoffe, um exportorientierte Kapazitäten aufzubauen. Saudi Aramco und Sinopec's Yanbu-Ausbau veranschaulicht den strategischen Vorstoß der Region, Wertschöpfung entlang der Aromaten-Kette zu erzielen. Südamerika und Afrika bleiben kleine Beitragsleister, wobei das inländische Angebot weitgehend die lokale Nachfrage deckt.

Wettbewerbslandschaft

Der Xylol-Markt ist mäßig konsolidiert. Integration und Skalierung treiben den Wettbewerbsvorteil. ChemOne Malaysias USD 3,5 Milliarden schwere LD-Parex-basierte Anlage veranschaulicht den Appetit auf großmaßstäbliche, technologiegetriebene Kostenführerschaft. Bio-Aromaten-Innovatoren – darunter BioBTX und Anellotech – zielen auf Nischen- und hochmargige Verträge mit Markeninhabern ab, die kohlenstoffärmere Verpackungen anstreben. Rückständige Anlagen konzentrieren sich in Japan und Südkorea, wo naphtha-gespeiste Cracker unter chronischer Unterauslastung leiden. Mitsubishi Gas Chemicals Rückzug aus der Ortho-Xylol-Kette und Mitsui Chemicals' Phenolschließung sind typische Beispiele für defensiven Rückzug.

Marktführer der Xylol-Branche

China Petrochemical Corporation

Exxon Mobil Corporation

Reliance Industries Limited

SK Geocentric Co., Ltd.

TotalEnergies

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Bericht erfasste Unternehmen im Xylol-Markt

- Braskem

- Chevron Phillips Chemical Company LLC

- China Petrochemical Corporation

- CNPC

- ENEOS Corporation

- Exxon Mobil Corporation

- Formosa Chemicals & Fibre Corp

- FUJAN REFINING & PETROCHEMICAL COMPANY LIMITED

- GS Caltex Corporation

- Indian Oil Corporation Ltd

- INEOS AG

- LOTTE Chemical Corporation

- Mangalore Refinery and Petrochemicals limited

- MITSUBISHI GAS CHEMICAL COMPANY, INC.

- Mitsui Chemicals, Inc.

- Petro Rabigh

- PTT Global Chemical Public Company Limited

- QatarEnergy

- Reliance Industries Limited

- SK Geocentric Co., Ltd.

- S-OIL CORPORATION

- TotalEnergies

Aktuelle Branchenentwicklungen im Xylol-Markt

- September 2025: Mitsubishi Gas Chemical schloss seine 20.000-Tonnen-Meta-Xylendiamin-Anlage in Rotterdam und verzeichnete eine Wertminderung von EUR 50,2 Milliarden infolge schwacher gemischter Xylol-Preise.

- Januar 2025: Saudi Aramco und Sinopec vereinbarten den Bau eines Ethylen-Crackers mit 1,8 Millionen Tonnen und einer Aromatenanlage mit 1,5 Millionen Tonnen in Yanbu mit geplantem Betriebsstart 2030.

Xylol-Markt Berichtsumfang und Forschungsmethodik

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Xylol-Markt als den weltweiten Verkauf von Ortho-, Meta-, Para- und gemischten Xylolen, die Aromateneinheiten in Raffinerien oder Steamcrackern verlassen und in Handelskanäle eintreten, um als Lösungsmittel, Monomereinsatzstoffe oder Kraftstoffmischkomponenten verwendet zu werden.

Ausschluss: Intern in vollständig integrierten PTA- oder PET-Komplexen verbrauchte Mengen liegen außerhalb dieses Geltungsbereichs.

Segmentierungsübersicht

- Nach Typ

- Ortho-Xylol

- Meta-Xylol

- Para-Xylol

- Gemischtes Xylol

- Nach Qualitätsstufe

- Technische Qualität

- Hochreinheitsqualität (99,9 %)

- Nach Quelle

- Erdölbasiertes Xylol

- Biobasiertes Xylol

- Nach Anwendung

- Lösungsmittel

- Monomer

- Sonstige Anwendungen

- Nach Endverbraucherbranche

- Kunststoffe und Polymere

- Farben und Beschichtungen

- Klebstoffe

- Sonstige Endverbraucherbranchen

- Geografie

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- Übriges Asien-Pazifik

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Übriges Europa

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Naher Osten und Afrika

- Saudi-Arabien

- Südafrika

- Übriger Naher Osten und Afrika

- Asien-Pazifik

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Um Lücken zu schließen, befragen wir Aromaten-Händler, Raffinerieplanung, PTA- und PET-Harzproduzenten in Asien-Pazifik, Nordamerika, Europa und dem Nahen Osten. Umfragen mit Beschichtungsformulierern und Klebstoffmischern liefern reale Verbrauchsmuster, die uns helfen, schreibtischbasierte Verhältnisse und durchschnittliche Verkaufspreise zu überprüfen.

Desk Research

Wir beginnen damit, Produktions- und Handelsstatistiken von erstklassigen Institutionen wie der U.S. Energy Information Administration, der International Energy Agency, UN Comtrade, Eurostat und dem International Council of Chemical Associations abzurufen. Preiskurven, Kapazitätslisten und Nachfrageverhältnisse werden durch Branchenzeitschriften und technische Fachbeiträge angereichert. Unser Team validiert anschließend Unternehmensfinanzdaten und Expansionspläne über D&B Hoovers, Nachrichtenarchive auf Dow Jones Factiva sowie Sendungsverfolgungen auf Volza, die dann mit Zollcodes für Xylol und nachgelagerte Derivate abgeglichen werden. Makroökonomische Treiber, regulatorische Texte der European Chemicals Agency und Patenttrends über Questel vervollständigen die Desk-Research-Arbeit. Die oben genannten Quellen sind lediglich illustrativ, und viele weitere offene und proprietäre Dokumente leiten die Datenerhebung, Querprüfungen und Klärungen.

Marktgrößenbestimmung & Prognose

Mordor-Analysten erstellen ein Top-down-Modell, das das globale Angebot aus dem Reformatausstoß von Raffinerien, Xylol-Ausbeutefaktoren und Nettoexporten rekonstruiert, gefolgt von einer selektiven Bottom-up-Validierung durch Produzentenkapazität multipliziert mit Auslastung und typischen Para-Xylol-Spaltungsverhältnissen. Zu den wichtigsten Variablen zählen der Naphtha-Aromaten-Spread, die Polyesterfaserproduktion, PTA-Betriebsraten, Raffineriekürzungen und angekündigte PX-Debottleneckings. Eine multivariate Regression verknüpft diese Treiber mit der historischen Xylol-Nachfrage, sodass Prognosen bis 2030 logisch an BIP- und Verpackungswachstum angepasst werden, bevor sie mit einer Szenarioanalyse einem Stresstest unterzogen werden. Jedes Land, bei dem Bottom-up-Ergebnisse wesentlich abweichen, wird durch Kanalprüfungen neu geschätzt.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen Varianz- und Plausibilitätsprüfungen, leitende Analysten überprüfen Anomalien, und die Ergebnisse werden mit unabhängigen Preis- und Handelssignalen verglichen. Berichte werden jährlich aktualisiert, mit außerplanmäßigen Updates, wenn Rohstoffschocks oder Kapazitätswiederstarts die Basislinie wesentlich verschieben.

Warum Mordors Xylol-Benchmark der sicherere Kompass ist

Veröffentlichte Zahlen weichen häufig voneinander ab, weil Unternehmen unterschiedliche Einheiten, Derivatumfänge oder Aktualisierungsrhythmen wählen. Wir verankern unsere Basislinie auf nachvollziehbaren Produktionsstatistiken und marktübergreifenden Interviews, was die Schätzungen stabil und gleichzeitig reaktionsfähig hält.

Zu den wesentlichen Lückentreibern zählen: Konkurrensstudien rechnen in USD-Werte um, die mit den Rohölpreisen schwanken, fassen nachgelagerte Polyesterharze in Gesamtzahlen zusammen oder stützen sich auf veraltete Basen aus dem Jahr 2022, während Mordor einen Volumenkern für 2025 präsentiert, der Händler-Xylol klar isoliert.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Wesentlicher Lückentreiber |

|---|---|---|

| 52,34 Millionen Tonnen (2025) | Mordor Intelligence | - |

| USD 85,85 Milliarden (2025) | Global Consultancy A | Wertmodell sensitiv gegenüber Ölpreisen, schließt Meta-Xylol-Handelsströme aus |

| USD 33,1 Milliarden (2023) | Trade Journal B | Früheres Basisjahr und begrenzt erfasste Kapazitätserweiterungen |

| USD 64,12 Milliarden (2025) | Industry Association C | Bündelt Polyesterharzumsätze und wendet einen einheitlichen ASP über alle Regionen an |

Der Vergleich zeigt, dass sich die Gesamtwerte stark verschieben, wenn Umfang, Maßeinheit und Aktualisierungsrhythmus variieren. Durch den Fokus auf physisch überprüfbare Mengen und jährlich aktualisierte Eingaben bietet Mordors Basislinie Entscheidungsträgern eine ausgewogene, transparente Zahl, die sie mit Vertrauen wiederverwenden können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Xylol-Markt im Jahr 2026?

Die Größe des Xylol-Marktes wird im Jahr 2026 auf 53,12 Millionen Tonnen geschätzt und soll bis 2031 65 Millionen Tonnen erreichen.

Was treibt die künftige Xylol-Nachfrage an?

Die Expansion von PET-Verpackungen und Polyestertextilien, insbesondere in der Region Asien-Pazifik, ist der primäre Motor für den Para-Xylol-Verbrauch.

Welche Region führt beim Xylol-Kapazitätswachstum?

Asien-Pazifik führt, mit bedeutenden Kapazitätszugängen in China, Indien und Malaysia, unterstützt durch die Integration von Rohöl-zu-Chemikalien.

Wie wirken sich VOC-Vorschriften auf den Lösungsmitteleinsatz aus?

Europäische und nordamerikanische Vorschriften zu VOC und digitaler Kennzeichnung drängen Farb- und Klebstoffhersteller in Richtung wasserbasierender oder befreiter Lösungsmittelsysteme.

Sind biobasierte Xylol-Verfahren kommerziell rentabel?

Projekte von BioBTX, Anellotech und Origin Materials verringern die Kostenlücke, unterstützt durch Abnahmeverpflichtungen von Markeninhabern, die bis 2030 einen Bioanteil von 25-30 % in PET-Flaschen anstreben.

Seite zuletzt aktualisiert am: